Порядок возмещения (возврата) ндфл при покупке квартиры

Содержание:

- ПРАВО на вычет, КОГДА возникает, СКОЛЬКО раз можно получать

- Общие принципы расчета

- Способы получения налогового вычета

- Как оформлять вычет?

- Имущественный возврат: общие правила

- Часто задаваемые вопросы

- Расчёт и его формула

- Налоговый вычет при покупке

- Что такое налоговый вычет?

- Кто имеет право на получение имущественного вычета?

- Сроки подачи документации

- Максимальный налоговый вычет при покупке квартиры: как посчитать?

- Количество налогового вычета, пределы

- Основные разновидности вычетов

- Кто может получить возврат налога при покупке квартиры?

- Категории граждан

ПРАВО на вычет, КОГДА возникает, СКОЛЬКО раз можно получать

Имущественный вычет вправе получить налоговые резиденты России. Такой порядок следует из положений пункта 1 статьи 220, статьи 207 Налогового кодекса РФ.

Родители, в том числе и приемные, а также усыновители, опекуны и попечители вправе получить вычет на покупку или строительство имущества, оформленного в собственность на своих или подопечных детей в возрасте до 18 лет. Такое указание есть в пункте 6 статьи 220 Налогового кодекса РФ.

Приобретая имущество, человек не получает никаких доходов, облагаемых НДФЛ. Уменьшать на имущественные вычеты нужно только полученные им доходы. Например, зарплату или суммы, вырученные от продажи личного имущества. При этом применить вычеты можно только в отношении доходов, облагаемых по ставке 13 процентов, кроме дивидендов. Такие правила предусмотрены пунктами 1, 3 и 4 статьи 210, пунктом 1 статьи 224 Налогового кодекса РФ.

Уменьшить доходы на вычет можно независимо от того, уплачен с таких доходов НДФЛ или нет (письмо Минфина России от 11 апреля 2013 г. № 03-04-05/7-369).

Право на имущественные вычеты возникает с того года, в котором соблюдены все условия для их получения. То есть человек ранее не получал такой вычет и на руках у него есть документы, подтверждающие право собственности на имущество. Так, получить вычеты ранее года, в котором резиденту были выданы документы, подтверждающие право собственности на квартиру, нельзя. Это следует из положений пункта 3 статьи 220 Налогового кодекса РФ и подтверждено письмами Минфина России от 20 мая 2010 г. № 03-04-05/7-271, от 5 октября 2009 г. № 03-04-05-01/720, от 2 июля 2009 г. № 03-04-05-01/518 и ФНС России от 2 октября 2012 г. № ЕД-3-3/3545.

Общие принципы расчета

Сумма вычета понижает базу по налогу или размер дохода, с которого был удержан налог. При расчете пользуются следующими правилами:

Размер возврата не может превышать 13% от выплаченных гражданином налогов.

Получить вычет может только то лицо, которые эти налоги официально отчисляет в бюджет — через налогового агента с заработной платы, посредством декларирования доходов от оказания услуг, получения авторской прибыли, процентов по ценным бумагам, патентам и прочее.

Собственно вычет может быть предоставлен как гражданину, так и некоторым членам его семьи

Например, при возврате налога на лечение, обучение право пользования льготой распространяется на детей налогоплательщика, его братьев и сестер, супруга и более дальних родственников.

При расчете размера возврата во внимание принимается только тот доход, который согласно законодательству облагается по ставке 13%. То есть, индивидуальные предприниматели, доходы которых облагаются 6-процентным налогом («упрощенка»), получить льготу не имеют права

Это норма касается также тех предпринимателей и граждан, доходы которых облагаются по другим ставкам: 9, 35% (нерезиденты, игорный бизнес).

Способы получения налогового вычета

Первый этап – сбор необходимых документов

Для получения имущественного вычета необходимо собрать следующие документы:

Основные документы:

Декларация 3-НДФЛ

Обратите внимание, что форма декларации должна быть актуальной для того года, за который заявляется вычет. То есть, если вычет заявляется за 2013 год, декларация должна быть актуальной именно на 2013 год.

Её можно получить в бухгалтерии по месту работы (если за год вы работали в нескольких местах – необходимо взять справку с каждого из них).

Примечание: справка 2-НДФЛ не входит в перечень обязательных документов, необходимых к представлению при заявлении вычета.

Заявление на получение вычета.

Паспорт гражданина РФ.

Выписка из ЕГРН, подтверждающая право собственности на дом, квартиру, землю и т.д. (копия).

Договор купли-продажи + акт о передаче жилой недвижимости (копия).

Копии платежных документов, подтверждающие расходы при приобретении имущества или его самостоятельном строительстве и отделке (квитанции, кассовые чеки, платёжные поручения и т.д.).

Дополнительные документы, в случае покупки жилья в ипотеку

- Кредитный договор с банком (копия).

- Выписка из лицевого счёта или справка об уплаченных процентах (выдается в банке, который оформил кредит).

- Копии платежных документов, подтверждающие факт оплаты кредита (квитанции, платёжные поручения и т.д.).

Дополнительные документы, в случае покупки жилья в совместную собственность

- Копия свидетельства о браке.

- Копия свидетельства о рождении ребёнка (в случае получения вычета за детей).

- Заявление о распределении долей имущественного вычета между супругами (если квартира приобретена до 2014 года) или заявление о распределении расходов (если после 2014 года).

Примечание»: приведенный перечень документов является исчерпывающим и расширительному толкованию не подлежит. Отказ налогового органа принять документы на вычет вследствие отсутствия справки 2-НДФЛ и иных, не указанных выше документов, является неправомерным (Письмо ФНС от 22.11.2012 N ЕД-4-3/19630@).

Обратите внимание, при подаче в налоговую службу копий документов, рекомендуется при себе иметь их оригиналы

Второй этап – передача собранных документов в налоговый орган

Передать собранные документы можно следующими способами:

- Лично обратившись в территориальный налоговый орган по месту жительства. При таком способе, налоговый инспектор лично проверит все документы и если потребуется, сразу скажет, каких документов не хватает или какие необходимо исправить.

- Через представителя по нотариальной доверенности (в некоторых налоговых службах принимают документы по рукописной доверенности).

-

По почте — ценным письмом с описью вложения. Для этого необходимо вложить документы в конверт (конверт не запечатывать) и составить 2 экземпляра почтовый описи с перечислением всех вложенных документов.

При таком способе не требуется посещение налоговой службы, но в случае если были допущены ошибки или пакет документов был собран не в полном объеме, узнаете вы об этом только через 2-3 месяца (после проверки документов).

- С помощью личного кабинета налогоплательщика (ЛКН), расположенного на сайте ФНС РФ. Для того, чтобы получить доступ к ЛКН, необходимо обратиться в любой налоговый орган для создания учетной записи и получения логина и пароля для входа в нее. Для этого необходимо взять с собой ИНН и паспорт. Плата за подключение ЛКН не взимается.

Обратите внимание, декларацию 3-НДФЛ и комплект документов необходимый для получения налогового вычета можно подать в налоговую службу в течение всего года, но не ранее окончания периода, за который заявляется вычет

Третий этап – проверка документов и получение налогового вычета

Проверка налоговой декларации и прилагающихся к ней документов проводится в течение 3-х месяцев со дня их подачи в налоговый орган.

В течение 10 дней после окончания проверки налоговая служба должна направить в адрес налогоплательщика письменное уведомление с результатами проверки (предоставление или отказ в предоставлении налогового вычета).

После получения уведомления, необходимо прийти в налоговый орган и предоставить заявление на возврат НДФЛ если оно ранее не было приложено к основному пакету документов.

Денежные средства должны перечислить в течение 1-го месяца со дня подачи заявления на возврат НДФЛ, но не ранее окончания проверки документов (камеральная проверка).

Как оформлять вычет?

Процесс оформления имущественного вычета устроен так. В году, следующем за тем, когда была куплена квартира, гражданин должен прийти в территориальное представительство ФНС России и предоставить туда ряд документов:

— заявление по установленной форме;

— договор о покупке квартиры;

— расписки, банковские выписки, подтверждающие ход денежных средств в суммах, на основе которых исчисляется вычет;

— чеки, накладные, счета, отражающие расходы по стройматериалам для ремонта (при наличии);

— ипотечные документы (при наличии);

— справку 3-НДФЛ от работодателя.

Заявление на имущественный налоговый вычет заполняется достаточно просто. В нем указываются персональные данные владельца недвижимости, формально излагается суть обращения в ФНС (что именно писать — подскажут в самой налоговой инспекции), вписываются банковские реквизиты (куда перечислять выплату).

ФНС может затребовать некоторые иные документы.

В течение 3 месяцев налоговики обязаны проверить информацию и принять решение — перечислять или нет вычет на реквизиты, указанные гражданином в заявлении.

Имущественный возврат: общие правила

Правила, позволяющие вернуть часть налоговых отчислений, распространяются на резидентов страны. Ими являются те, кто проживает на территории России минимум 183 дня в течение следующих подряд двенадцати месяцев. Впрочем, если вы учитесь, работаете или получаете медицинскую помощь, и потому отсутствуете на Родине какое-то время (не дольше шести месяцев), статуса резидента вас поездки не лишат. А на военных, представителей органов местного самоуправления и «силовиков» это правило не распространяется – по долгу службы им позволительно отсутствовать и дольше.

На имущественную налоговую льготу имеют право все налоговые резиденты страны. То есть, физические лица, получающие зарплату либо иные доходы, и выплачивающие НДФЛ. Благодаря тому, что все они отчисляют в казну государства 13% от своей заработной платы (чаще всего отчисления ложатся на плечи работодателя), они получают право возвратить себе имущественный вычет — вернуть с приобретения получится как раз тринадцать процентов. Налоговый возврат распространяется не только на работающих россиян. Тем, кто вышел на заслуженный отдых (пенсионные платежи не облагаются 13%-ным налогом) дозволяется перенести вычет на трудовые годы. Сдвиг при этом осуществляется на три года назад и не дальше.

На основании чего возвращается налог? На основании того, что на каждого гражданина Российской Федерации возложена официальная обязанность перечислять 13% со всех официально получаемых доходов. Под такими доходами подразумевается не только заработная плата, но и премии, «отпускные» и «больничные» выплаты, оплата работы, выполняемой в организациях по совместительству, дивиденды и прочее. Отметим особенно, что на имущественный вычет при приобретении квартиры могут претендовать сотрудники, получающие деньги «в белую». Если работодатель скрывает от государства истинные доходы работников, они теряют замечательную возможность возврата любых налоговых вычетов.

Часто задаваемые вопросы

– Если получать вычет через налоговую, то НДФЛ возвращают за весь год, даже если квартира была куплена в декабре. А если делать вычет через работодателя, то налог вернут только начиная с месяца обращения?

– Этот вопрос до сих пор является дискуссионным. До 2017 года действовало правило, по которому работодатель предоставлял вычет с месяца обращения. При этом в начале следующего года покупатель квартиры мог подать декларацию 3-НДФЛ в налоговую инспекцию и вернуть налог за оставшиеся месяцы прошлого года. Однако с 1 января 2017-го действует другой порядок. Покажем его на примере.

Гражданин И. в августе 2017 года купил квартиру и в сентябре получил в своей ИФНС уведомление для работодателя. Передав его в бухгалтерию, И. разово получил от работодателя сумму, равную удержанному с января по август подоходному налогу, и начиная с сентября, получал зарплату без удержания НДФЛ.

В некоторых организациях из-за особенностей бухгалтерского учета отказываются возвращать налоги за предыдущие месяцы, предлагая работнику пойти в суд, чтобы сделать ему выплату на основании судебного решения. Это довольно длительный путь, и иногда проще согласиться действовать по-старому: получать вычет с месяца обращения, а по окончании года подать декларацию 3-НДФЛ. Для тех, кто решит идти по более сложному пути, нормативные акты, которыми можно аргументировать свою позицию: письма Минфина РФ от 16.03.2017 № 03-04-06/15201, от 20.01.2017 № 03-04-06/2416.

– Можно ли вернуть НДФЛ при покупке квартиры через долевое строительство?

– Возврат подоходного налога при оформлении договора долевого участия происходит в том же размере, что и при покупке жилья за наличные. Разница – в сроке, с которого можно подавать документы в налоговую инспекцию. При долевом строительстве право на вычет возникает с момента подписания акта приема-передачи квартиры, а не с момента регистрации права собственности на нее.

– Может ли налоговая отказать в вычете за покупку квартиры и по какой причине?

– Процент отказов в имущественном налоговом вычете невысок, но он есть. Помимо стандартных случаев, в которых вычет просто не полагается (их перечень указан выше в соответствующей главе), есть и другие причины отказа:

- Неверный расчет налогового вычета в декларации. Это происходит, если декларация заполняется вручную без использования специальных программ.

- Противоречие между декларацией и приложенными документами (неправильно указанный адрес, расхождения данных со справкой 2-НДФЛ и так далее).

- Не приложены все необходимые документы.

- Право на вычет уже было использовано гражданином.

– Как оформить налоговый вычет при покупке квартиры на ребенка?

Есть несколько вариантов таких покупок, рассмотрим каждый из них.

1 Оформление купленной квартиры на взрослого и ребенка (по ½ доли).

В этом случае взрослый владелец жилья получает вычет как за свою долю, так и за долю ребенка (п.6 ст.220 Налогового кодекса РФ). Если квартира куплена за 2 миллиона рублей, то мать или отец оформляют возврат своих налогов как со своей доли (1 млн. руб), так и с доли ребенка (тоже 1 млн.) – и в итоге получают 260 000 рублей.

2 Оформление жилья на двоих взрослых и ребенка (детей).

В такой ситуации вычет на долю ребенка может получить любой из родителей, а также оба сразу. В законодательстве нет конкретных указаний о том, как именно родители должны договариваться между собой на эту тему. В реальности обычно к стандартному пакету документов прикладывают заявление о распределении вычета ребенка между матерью и отцом. Например, купив квартиру за 4 миллиона рублей и оформив ее на 4-х человек (2 родителя и 2 ребенка), отец и мать могут получить налоговый вычет в размере стоимости своей доли (по 1 млн. руб.), а доли детей распределить пополам между собой. Таким образом у каждого из родителей размер вычета составит по 2 миллиона рублей, и оба вернут по 260 000 рублей налога.

3 Оформление квартиры/дома только на ребенка.

В этом случае вычет имеет право получить любой из родителей, несмотря на то, что он не является собственником. Ребенок право на получение имущественного вычета не теряет, он сможет воспользоваться этой возможностью по достижении совершеннолетия. А вот если мать или отец уже получали вычет ранее, то второй раз они этого сделать не смогут, даже за ребенка.

Отметим, что для получения вычета при покупке жилья согласие ребенка не требуется.

Расчёт и его формула

После определения точных показателей будет несложно правильно рассчитать сумму вычета – достаточно применить к ним стандартные формулы. Первая – самая простая подходит для случаев, когда сумма, за которую была приобретена недвижимость, не превышает ограничения в 2 миллиона рублей:

С / 100% x 13% = В

Где С – это стоимость покупки, а В – сумма к возврату. Фактически её можно упростить до С x 0,13.

Если жильё обошлось в 1,5 миллиона рублей, расчёт будет таким:

1 500 000 x 0,13 = 195 000 – максимальная сумма вычета для данного случая.

Например, при стоимости покупки в 2,3 млн рублей, в формулу нужно подставить 2 млн. Также стоит помнить, что когда начинают высчитывать сумму процентов по ипотеке, ограничение поднимается до 3 млн, а сам подсчёт ведётся отдельно от основного.

Второй важный момент – не возвращается больше, чем было выплачено подоходного налога в течение года. Вернёмся к покупке за 1,5 миллиона – если гражданин выплатил НДФЛ на 140 000 рублей, то и возврат он получит в таком же объёме, оставшиеся же 55 000 придётся оформлять уже на следующий год.

И даже после этого у него останется запас – ведь максимальный лимит по возврату равняется 260 000, либо 390 000 рублей при ипотеке, из которых он использует только 195 000. В следующий раз, приобретая жильё, он сможет применить остаток. Мы не станем оформлять последние описанные действия в виде формул, поскольку они и без того достаточно просты, и формулы лишь усложнят их восприятие.

Налоговый вычет при покупке

Каждый официально трудоустроенный и получающий заработную плату гражданин выплачивает в госказну налоги.

НДФЛ – этот налог удерживается работодателем и не выдаётся на руки сотрудникам, тем не менее платится он именно из их зарплаты. Налоговым вычетом называют предусмотренную законом возможность при определённых условиях вернуть какую-то часть этих денег – и в рассматриваемом случае таким условием становится приобретение квартиры. Каждый гражданин, перечисляющий НДФЛ, имеет право претендовать на получение подобного вычета.

Понятие

Механика работы налогового вычета такова: поскольку часть дохода плательщика потрачена на приобретение недвижимости, она вычитается из налогооблагаемой базы, за счёт чего и налог в итоге должен стать меньше. А так как он уже был выплачен в полном объёме, часть этой выплаты должна быть возвращена.

Соответственно, чтобы получить вычет, требуется удовлетворять нескольким условиям:

Являться налоговым резидентом РФ – для этого надо провести на территории страны в отчётный год более половины дней. Впрочем, есть и исключения из этого правила – смотрите пункт 2 статьи 207 Налогового кодекса.

Выплачивать НДФЛ.

Иметь подтверждение, что деньги потрачены на значимую согласно законодательству цель – в том числе, как подобная цель может рассматриваться покупка жилья.

Иметь правоустанавливающие документы на приобретённое жильё

Отметим, что ДДУ не годится, даже если вся предусмотренная к выплате сумма уже была внесена – при долевом строительстве вычет не удастся получить раньше, чем объект будет сдан.

Ещё одно важное условие – стороны не могут быть взаимозависимы. В первую очередь это исключает всех близких родственников – а значит, при покупке квартиры у родного брата или сестры, или у родителей, не приходится надеяться на возврат средств

При сделках с родственниками более дальними – например, двоюродными, данное ограничение не действует, а значит, возможность получить вычет имеется. Правда, не стопроцентная – близкородственными связями взаимозависимость не ограничивается, но при их отсутствии её ещё нужно будет доказать.

Наконец, находиться приобретаемая квартира должна в пределах страны.

Выделяют различные виды вычетов, и важно не путать механику работы рассматриваемого с той, что вступает в силу при продаже недвижимости. Подробнее о них рассказано в статье 220 НК

Предоставление вычета не привязано к тому, приобретается ли квартира в новостройке, или же это вторичное жильё.

Размер

Первым делом важно отметить, что не следует путать два понятия: суммы вычета и суммы налога к возврату. Первая – та цифра, на которую уменьшается налогооблагаемая база, а вторая равна 13% от неё – а значит, чтобы узнать её, сумму вычета необходимо умножить на налоговую ставку

Например, если предоставляется сумма вычета в миллион рублей, это значит, что в действительности возвращено на ваши счета будет: 1 000 000 x 0,13 = 130 000 рублей.

Максимальный предоставляемый размер вычета равняется двум миллионам рублей, а значит сумма к возврату – 13% от неё, или же 260 тысяч рублей.

При использовании ипотеки вычет распространяется на выплату ипотечных процентов, причём считается отдельно от основного. Сумма такого вычета ограничена тремя миллионами, а значит, сумма возврата – 390 000 рублей.

Если квартира приобретается семьёй, вычеты граждан могут складываться: так, если оба супруга имеют права на него, то всего вычет может быть сделан с 4 000 000 рублей, или с 6 000 000 при ипотечном кредитовании.

Однако, это не значит, что при каждой покупке недвижимости получится пользоваться вычетом – ограничение на общую сумму осталось, то есть по-прежнему можно максимум вернуть до 260 тысяч рублей. Разница в том, что теперь необязательно делать это с одной сделки, например, если сумма покупки составила 1 200 000 рублей, а значит вычет с неё равен 156 000, то оставшиеся 108 000 можно вернуть в следующий раз.

Что такое налоговый вычет?

Каждый гражданин РФ, получая зарплату или иной источник дохода (продажа имущества, получение арендной платы и т. д.), обязан уплачивать налог в размере 13%. В общем случае сумма, перечисленная в Федеральную налоговую службу, не подлежит возврату. Но есть законы, дающие гражданам РФ право частично или полностью вернуть уплаченные в бюджет суммы (или, как вариант, легально не перечислять их в ФНС). Возврат денежных средств (или их законная неуплата) в рамках налоговых платежей называется вычетом.

Основной законодательный источник, регулирующий то, как начисляются и выплачиваются имущественные налоговые вычеты — ст. 220 Налогового Кодекса России, а также сопутствующие ей разделы НК РФ. Если углубленно интересоваться юридической стороной вопроса, можно изучать также и различные комментарии к правилам и нормам, изложенным в актах. В некоторых случаях налоговые инспекторы руководствуются иными источниками законов (такими как, например, письма Минфина России).

Кто имеет право на получение имущественного вычета?

Имущественный вычет, в народе вычет при покупке квартиры, оформляют за:

- покупку жилья, земельного участка под жилье (при наличии или после регистрации права собственности на жилой дом согласно пп.2 п.3 ст.220 НК РФ);

- строительство жилья;

- погашение процентов по ипотечным кредитам.

За вычетом в праве обратиться:

- собственник жилья;

- супруг(-а) собственника (при условиях: покупка жилья произошла в браке, и не заключен брачный контракт, по которому жилье принадлежит только собственнику);

- родитель, опекун несовершеннолетнего ребенка-собственника жилья (при условии: ребенок-собственник являлся несовершеннолетним на момент возникновения права на вычет).

Ссылки по теме:Имущественный вычет супруговВычет при долевой собственности

Сроки подачи документации

Документация на возврат имущественного налога при покупке квартиры подается после того, как произойдет полный расчет за приобретенное жилье. Затем собственник оформляет документацию на право владеть купленным имуществом. Если жилье стало вашим в результате купли-продажи, необходимо предоставить свидетельство о регистрации права собственности. Как уже упоминалось выше, квартира, приобретенная в доме во время стройки по договору долевого участия, должна подтверждаться документом «акт о передачи квартиры в собственность».

Вы можете претендовать на выплату по возврату, даже если оформили покупку несколько лет назад. Приведем понятный пример.

На выплату можно претендовать даже спустя несколько лет

Случилось так, что вы купили недвижимость в 2015 году, но не смогли собрать документацию для налоговой. Заглянем в недалекое будущее, в 2020 год. Тот факт, что все пять лет вы продолжали работать и добросовестно отчислять НДФЛ, позволит в 2020 году подать документы на возврат

Важно то, что государство вернет отчисления за три года начиная с 2017. Конечно, с учетом тех нюансов, что обсуждались выше (максимальный лимит, официальность налоговых отчислений и другое)

Продолжим рассматривать примеры различных ситуаций приобретения недвижимости.

Максимальный налоговый вычет при покупке квартиры: как посчитать?

Для начисления возврата используется документация, полученная в результате имущественной сделки. Главную роль здесь играют:

- Договор имущественной сделки, в котором указана стоимость приобретенной квартиры.

- Расписка, полученная покупателем от продавца, в которой указана сумма переданных при сделке денежных средств.

- Если использовалась банковская расчетная система – квитанции о проведении транзакции, заменяющие расписку.

Максимальная сумма вычета извлекается из уплаченной продавцу квартиры суммы, соответствующей сведениям, указанным в расписке и договоре купчей. При этом она не должна превышать 2 миллиона. При превышении стоимости помещения, за расчетную базу принимается максимальный объем – 2 миллиона.

При оформлении квартиры в ипотеку – дополнительно используется кредитный договор, в котором указаны проценты по кредиту. Из уплаченных процентов по кредиту допускается возврат, не превышающий 1 миллиона рублей. В целом, на ипотечные квартиры установлена максимальная сумма вычета – 3 миллиона рублей.

Начисления выплачиваются ежегодно по частям. Максимальная ежегодная выплата не может превышать суммы налога, уплаченного за предшествующий налоговый период.

Количество налогового вычета, пределы

Для дорогих объектов особенности расчета заключаются в следующем. Когда плательщик налогов покупал недвижимость за довольно повышенную стоимость, то в такой ситуации при подсчете суммы, на которую сократится база по облагаемому налогу, нужно учитывать следующий аспект – наиболее вероятное количество скидки.

Количество суммы по пределу скидки по налогу не во всех случаях одинаковое, и ее придется высчитывать в зависимости от следующих моментов:

- 2 000 000 руб. – когда плательщик налогов приобрел недвижимость или вложил средства в его строительное дело.

- 3 000 000 руб. – когда гражданин становится владельцем жилища за счет ипотеки или же определенного другого займа.

Основные разновидности вычетов

Имущественный налоговый вычет — один из многих, которые гарантированы законами РФ. Рассмотрим, о какого рода выплатах может идти речь.

В соответствии с Налоговым кодексом России, гражданам страны, наряду с имущественным налоговым вычетом, гарантируются стандартный и социальный типы выплат. Рассмотрим вкратце сущность каждого из них.

Стандартный вычет — фиксированная сумма, которая возвращается из налоговых платежей (либо не удерживается в процессе их исчисления), производимых следующими категориями граждан:

— инвалиды ВОВ и других военных конфликтов;

— участники ликвидации последствий аварии в Чернобыле;

— герои СССР и РФ;

— инвалиды детства 1 и 2 группы;

— родители;

— граждане, доход которых в течение года не превысил 40 тыс. руб.

Суммы каждого из вычетов разнятся. Нюанс в том, что они не могут выплачиваться одновременно. Если человек имеет право на получение нескольких стандартных вычетов, выплачивается больший по сумме.

Социальных вычетов на самом деле несколько. Основные его разновидности — за обучение, приобретение лекарств, а также благотворительность. Формула исчисления каждого из них одинакова. Возврату подлежит 13% от расходов, но выплачено (возвращено из бюджета) будет не более 13 тыс. руб. в общей сложности.

Право на имущественный налоговый вычет возникает у граждан, купивших в собственность жилую недвижимость (дом или квартиру). Формула исчисления выплат с годами очень разнится, а законодательство меняется. В статье мы подробно рассмотрим нюансы, связанные с определением сумм выплат.

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Категории граждан

Претендовать на налоговый вычет можно при следующих условиях:

- прежде всего — наличие российского гражданства;

- доход, облагаемый 13 процентами НДФЛ;

- имеется недвижимость для жилья, приобретенная на собственные средства или в кредит, кроме бюджетных государственных средств, а также материнского капитала;

- пенсионер, который имеет доход, например, со сдачи квартиры с уплатой 13 процентов на доходы физических лиц;

- гражданин РФ, который приобрел жилье несовершеннолетнему ребенку с дохода с налогом в 13 процентов на доходы физических лиц.

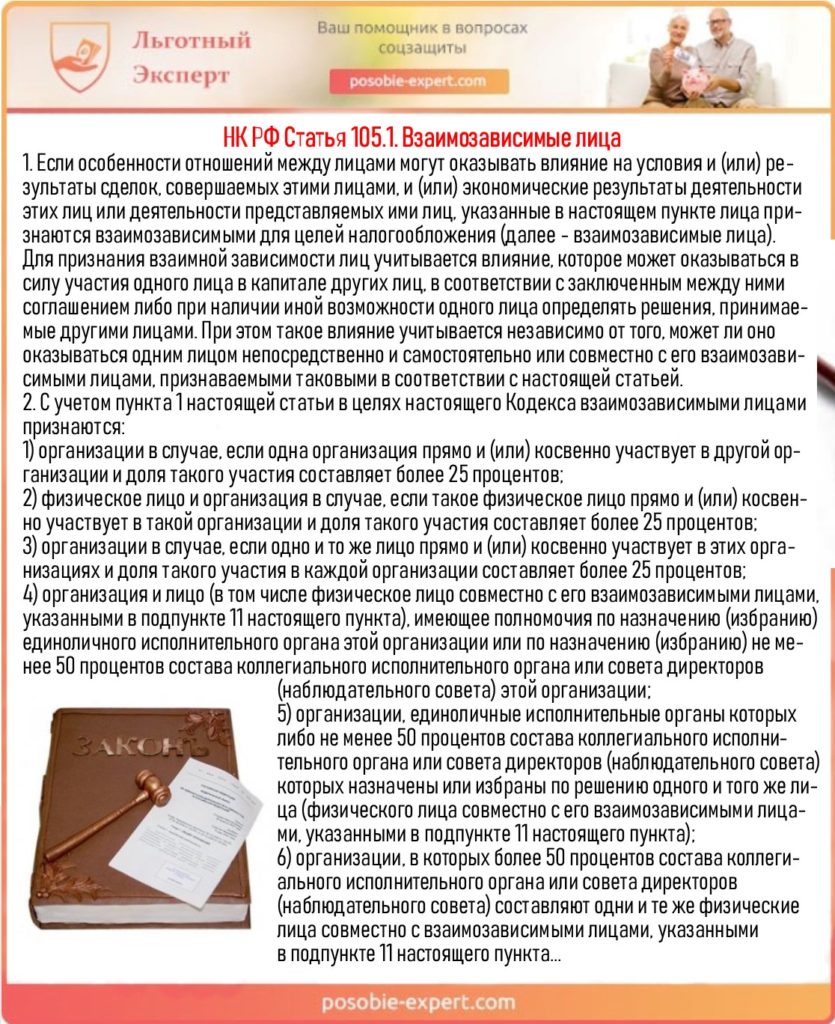

Отрывок из статьи 105.1 Налогового Кодекса РФ

Технически подачу налоговой декларации можно осуществлять лично или через законного представителя, посредством почтового отправления и, что становится наиболее популярно в последнее время, через государственные электронные сервисы.

Важно! Такие услуги доступны через сайт Федеральной налоговой службы или gosuslugi.ru. Налоговый вычет не предусмотрен, если:

Налоговый вычет не предусмотрен, если:

- отсутствуют документы об официальном трудоустройстве и оплате налогов;

- покупка совершена частично или полностью на средства работодателя (оплата из активов компании);

- при покупке задействованы программы или субсидии государственного происхождения (примером может служить материнский капитал);

- жилое помещение куплено до первого января 2014 года и вычет уже был произведен;

- акт покупки произведен между недалекими родственниками: матерью, отцом, братьями, сестрами, дочерью, сыном;

- недвижимость приобретена после первого января 2014 года, но исчерпан допустимый лимит.

В некоторых случаях налоговый вычет не предусматривается