Учет и расчет пеней

Содержание:

- Кто рассчитывает пени

- ШТРАФ по налогам за неуплату

- Что нужно знать о пени в 2020 году

- За что начислят пени

- Сумма пени

- Важные пояснения по КБК для уплаты налогов по УСН

- Новые правила расчета пеней

- Если пени начислены и уплачены с ошибками

- Алгоритм расчета пени по налогам и страховым взносам

- Как узнать размер пени?

- Определяем сумму пени

- Формула для расчета пени

- КБК для перечисления пеней в 2021 и 2021 годах

- Как рассчитать пени

- Как рассчитать пени

- Как работает калькулятор

Кто рассчитывает пени

Если налогоплательщик или работодатель вовремя не перечислил налог или взносы, ему начисляются пени. Чтобы уплатить пени, придется дождаться требования из ИФНС, которая сама должна установить факт неуплаты и начислить пени.

Если налогоплательщик увидел недоимку по налогу и планирует ее закрыть, нужно действовать в таком порядке:

- рассчитайте сумму пеней самостоятельно;

- уплатите сумму недоимки и пеней;

- отправьте уточненную декларацию.

В таком случае налогоплательщик избежит штрафа (см. п. 1 и п. 4 ст. 81 НК РФ). Если вы сначала отправите уточненку и только потом заплатите недоимку и пени, налоговая назначит штраф.

ШТРАФ по налогам за неуплату

Ответственность за неуплату налога возникает только в том случае, если налог не был перечислен из-за искажения налоговой базы или других неправомерных действий.

Согласно пункту 1 статьи 122 НК РФ, неуплата или неполная налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) налогоплательщика влечет штраф в размере 20 процентов от неуплаченной суммы налога.

Что касается бездействия налогоплательщика, которое выразилось исключительно в неперечислении в бюджет верно исчисленной суммы налога, то оно не может быть основанием для штрафа, предусмотренного статьей 122 Налогового кодекса. Об этом проинформировал Минфин России в письме от 28.06.16 № 03-02-08/37483.

Минфин России в письме от 05.12.16 № 03-02-08/71886 напомнил условия, при соблюдении которых данного штрафа можно избежать:

- налогоплательщик представил уточненную налоговую декларацию до момента, когда он узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу;

- до представления уточненной налоговой декларации налогоплательщик заплатил недостающую сумму налога и соответствующие ей пени.

В постановления Пленума ВАС РФ от 30.07.13 № 57 разъяснено: бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в декларации или налоговом уведомлении суммы налога, не образует состав правонарушения, установленного названной статьей. В этом случае с налогоплательщика взыскиваются пени.

Штраф в налоговую ВОЗНИКАЕТ

Если неуплата или неполная уплата суммы налога образовалась в результате его неправильного исчисления и выявлена инспекцией в ходе проверки, применяется статья 122 НК РФ. К примеру, штраф могут назначить, если некорректно определена сумма налога и в бюджет было перечислено меньше, чем следовало заплатить при правильном расчете.

Штрафа нет, а пени — есть

Если же налогоплательщик не перечислил в бюджет верно исчисленную сумму налога, то в этом случае налоговики предпримут меры для принудительного взыскания задолженности и начислят пени, но штрафа по статье 122 НК РФ быть не должно. Например, если страховые взносы перечислены с опозданием, но при этом сумма правильно исчислена и расчет по взносам своевременно представлен в инспекцию, то .

При наличии переплаты по налогу в предыдущем периоде оснований для штрафа за неуплату налога нет

Неуплата или неполная уплата сумм налога в результате занижения налоговой базы или по иной причине, влечет за собой штраф в размере 20 процентов от неуплаченной суммы (ст. 122 НК РФ). Но, если у налогоплательщика имеется переплата по налогу в сумме, превышающей выявленную недоимку, то инспекторы не вправе его штрафовать. Об этом напомнил Арбитражный суд Северо-Западного округа в постановлении от 07.04.17 № А56-29135/2016.

Что нужно знать о пени в 2020 году

Пеня – вид наказания за нарушение пунктов контракта, касающихся сроков оплаты. Процентная санкция начисляется на любого, кто нарушает условия договора:

- физическое и юридическое лица;

- банк или иное учреждение;

- государство.

Регулируется размер и начисление пени не только отдельными пунктами договора, но и законом (это зафиксировано в гражданском праве ст.395 ГК). Вступившие в 2020 г изменения (п.3 ст.75 НК) ограничивают величину процентной суммы – она не должна превышать саму недоимки.

Пеня может взыматься за следующие нарушения:

- несвоевременная уплата налоговых взносы (НДФЛ, ЕНВД, транспортного, имущественного и земельного налогов);

- неисполнение сроков или полная неуплата за коммунальные услуги (капитальный ремонт, теплоснабжение, водоснабжение, электроснабжение, пр.);

- погашение кредитного обязательства позднее указанного в договоре периода;

- задержка или срыв периода поставки или закупки товаров и услуг (чаще всего подобные обязанности сторон и штрафы прописываются в контракте).

Еще одно нововведение законодательства, касающегося потребительских займов и МФО, затрагивает порядок начисления пени. ФЗ-№554 четко прописывает, что ежедневная санкция не должна превышать 1 процент. При этом, неустойка по кредитам, взятым не больше, чем на год, прекращает начисляться, когда ее величина достигнет 1,5-кратного размера займа. Закон вступил в силу с 1 февраля 2020 года.

Должнику, пропустившему сроки оплаты, начинает начислять пеня

За что начислят пени

По правилам, страховые взносы, включая пени, уплачиваются в территориальную налоговую инспекцию по установленным реквизитам до 15 числа (включительно) месяца, следующего за отчетным. Исключение составляют те месяцы, когда 15-е календарно выпадает на выходной день, тогда последний срок — это следующий рабочий день. Во избежание просрочки платежей оплатите заблаговременно.

Оплату всех штрафных санкций регламентирует НК РФ (ст. 34 НК РФ). Страхователь несет административную ответственность и перечисляет пени за неуплату страховых взносов в 2020 году за просрочку основного платежа. Смотрите в таблице, за что еще последуют санкции:

| Нарушение | Штраф |

|---|---|

| Нарушение сроков оплаты отчислений | Неустойка 5% от суммы неуплаченных взносов за каждый просроченный месяц в следующих рамках: не менее 1000 рублей и не более 30% от общей суммы отчислений (ст. 119 НК РФ). Дополнительный штраф за нарушенные сроки сдачи составляет 300-500 рублей (ст. 15.5 КоАП РФ) |

| Сознательное занижение налогооблагаемой базы или ошибочный расчет обязательных платежей | 20% от неуплаченной суммы СВ (п. 3 ст. 120, п. 1 ст. 122 НК РФ) |

| Уплата в неполном размере или неуплата взносов вовсе | 40% (п. 3 ст. 122 НК РФ) |

| Умышленное нарушение сроков или полное игнорирование обязанности оплачивать СВ в ФСС | От 20% до 40% от суммы неуплаченных отчислений (ст. 19 125-ФЗ), дополнительно взыскивается 300-500 рублей (15.33 КоАП РФ) |

| Подача сведений на бумаге, а не в установленной электронной системе | 200 рублей (п. 2 ст. 26.30 125-ФЗ) |

| При общей численности сотрудников свыше 100 человек отчет предоставлен на бумажном носителе, а не в ЭС | 200 рублей (ст. 119.1 НК РФ) |

| Нарушение сроков подачи или предоставление искаженных индивидуальных сведений в ПФР | 500 руб. за 1 сотрудника (ст. 17 27-ФЗ), дополнительно взыскивается 300-500 рублей (ст. 15.33.2 КоАП РФ) |

| Подача сведений персонифицированного учета в бумажном, а не в электронном виде при численности сотрудников более 25 человек | 1000 рублей (ст. 17 27-ФЗ) |

Налоговые нарушители за неуплату отчислений в особо крупных размерах (от 5 млн руб.) привлекаются к уголовной ответственности на основании ч. 1 ст. 10 УК РФ. Если организация сознательно не платит, то Следственный комитет заводит уголовное дело по ст. 199 УК РФ за непредоставление отчетности или указание ложных сведений в ней.

Сумма максимального штрафа за состав вышеуказанного преступления — 500 000 рублей, максимально предусмотренный уголовный срок — 6 лет. При выплате совокупной суммы вместе со штрафными санкциями после того как произведут расчет пени за несвоевременную уплату страховых взносов в 2020 году в Пенсионный фонд и другие инстанции, уголовная ответственность с правонарушителя снимается, но только при условии, что это было первое нарушение подобного характера.

ВАЖНО!

Вышестоящие инстанции не вправе штрафовать организацию за нарушение сроков при условии своевременной сдачи установленных форм расчетов (письмо Минфина России № 03-02-07/1/31912 от 24.05.2017). В задачи инспектора входит только начисление пеней.

Сумма пени

Это те средства, которые должны были быть внесены, но не поступили в нужный срок либо были уплачены лишь частично. Такими неуплатами или просрочками при налоговых взаимоотношениях с государственными органами могут быть:

- пропуск авансового платежа по очередному налогу;

- выплата аванса по налогу с опозданием;

- неуплата налога в отчетном периоде;

- выплата налога не полностью или позже крайнего установленного в законе срока.

В случае установления пени по договору причина для ее назначения вступает в силу в результате нарушения сроков исполнения обязательств, обозначенных в договоре. Если в тексте договора не прописано конкретных временных рамок, это не означает его бессрочности: нужно пользоваться ГК РФ, который устанавливает их в случае получения письменного требования об уплате задолженности от контрагента.

Дополнительное письменное требование – обязательное условие для взыскания пени по договору, если в его тексте нет указаний на конечный срок внесения денежных средств.

Та сумма денег, которая оказалась неуплаченной на конечную «дозволенную» законом или договором дату, и составляет расчетную сумму, с которой будет начислена пеня.

Важные пояснения по КБК для уплаты налогов по УСН

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Все ли могут выбрать УСН?

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Платим единый налог

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи. Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

- для УСН-6% – 182 1 05 01011 01 2100 110;

- для УСН-15% – 182 1 05 01021 01 2100 110.

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

- для УСН-6% – 182 1 05 01011 01 3000 110;

- для УСН-15% – 182 1 05 01021 01 3000 110.

Новые правила расчета пеней

Комментируемый закон внес важные поправки в порядок расчета пеней. Новшества вступят в силу 27 декабря 2018 года (через месяц после официального опубликования Закона № 424-ФЗ), то есть позже, чем сам Закон № 424-ФЗ (начало его действия — 28 ноября 2018 года).

Что считать последним днем просрочки

В действующей редакции пункта 3 статьи НК РФ сказано, что пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога. Началом периода просрочки считается день, следующий за установленной датой уплаты налога. Что же касается последнего дня просрочки, то о нем в статье НК РФ ничего не говорится. В частности, нет указания на то, нужно ли включать в период просрочки тот день, когда налогоплательщик погасил свою задолженность перед бюджетом.

В последнее время чиновники занимают по этому вопросу выгодную налогоплательщикам позицию. Так, специалисты Минфина России считают, что день погашения задолженности не является днем просрочки, и пени за этот день платить не нужно (письмо 05.07.16 № 03-02-07/39318; см. «Минфин: день фактического погашения недоимки в расчет пеней за несвоевременную уплату налога не включается»). Аналогичной точки зрения придерживаются и в ФНС России (письмо от 06.12.17 № ЗН-3-22/7995; см. «ФНС: день фактической уплаты налоговой задолженности при расчете пени не учитывается»).

А вот Высший арбитражный суд ранее высказывал позицию, согласно которой пени нужно начислять по день фактического погашения недоимки. Соответствующий вывод сделан в пунктах и постановления Пленума ВАС РФ от 30.07.13 № 57.

Комментируемый закон должен снять разногласия, возникающие по данной теме. В новой редакции пункта 3 статьи НК РФ прописано правило: день уплаты налога включается в период просрочки. Соответственно, за этот день необходимо начислить пени. Данная норма распространяется и на пени, начисленные за несвоевременную уплату сборов и страховых взносов (п. 7 ст. НК РФ).

Обратите внимание: хотя упомянутое правило начнет действовать с 27 декабря 2018 года, но применяется оно в отношении недоимки, возникшей после даты вступления в силу Закона № 424-ФЗ, то есть с 28 ноября 2018 года (ч. 5 ст. Закона № 424-ФЗ)

Следовательно, если недоимка, возникшая 28 ноября или позднее, будет погашена до 27 декабря, то за день погашения пени не начисляются. Если же недоимка, возникшая 28 ноября и позднее, будет погашена 27 декабря или позднее, то за день погашения придется заплатить пени.

Ограничение по сумме пеней

Сейчас НК РФ не ограничивает сумму пеней, которая начисляется в случае неуплаты налога. Это значит, что величина пеней может в несколько раз превосходить размер самой задолженности. Правда, есть мнение, что начисление пеней должно прекратиться в тот момент, когда истек срок, установленный для принудительного взыскания задолженности. Такая позиция изложена, в частности, в постановлении Президиума ВАС РФ от 06.11.07 № 8241/07 и в письме ФНС России от 24.12.13 № СА-4-7/23263. Но на практике инспекторы зачастую начисляют пени даже на ту задолженность, которую они уже никогда не взыщут.

Но вскоре ситуация изменится. В обновленной редакции пункта 3 статьи НК РФ закреплено ограничение: сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки. Данное ограничение касается также пеней, начисленных за несвоевременную уплату сборов и страховых взносов (п. 7 ст. НК РФ).

Вместе с тем появилась оговорка: указанное правило не распространяется на порядок расчета пеней, приведенный в главах Налогового кодекса, посвященных налогу на прибыль и ЕСХН. Таким образом, пени, начисленные при утрате права на уплату единого сельхозналога, строго говоря, могут быть сколь угодно большими. То же самое относится и к пеням, начисленным на сумму недоимки консолидированной группы налогоплательщиков. Однако не исключено, что в указанные главы Налогового кодекса также внесут изменения, и размер пеней будет лимитирован.

Если пени начислены и уплачены с ошибками

Плательщик провел некорректный расчет и перечислил неправильную сумму в бюджет. Что делать дальше? Уточните у инспектора, переплатили вы или недоплатили. Если образовалась переплата, напишите письмо о зачете излишка на будущий период. Если вы недоплатили пени за несвоевременное перечисление страховых взносов, рассчитайте и уплатите остаток в ИФНС.

При технических ошибках (неправильно указан ИНН или КПП, некорректно заполнены поля 104, 106-109) делать ничего не придется. Система автоматически уточнит платеж и направит его на нужный счет бюджета.

Если вы ошиблись в платежных реквизитах, оплату не примут. Пишите письмо об отмене транзакции в банк или о возврате неверно уплаченной суммы в Федеральную налоговую инспекцию. Не дожидаясь возврата, отправьте заново корректный платеж.

Алгоритм расчета пени по налогам и страховым взносам

Порядок расчета пени по налогам и страховым взносам на обязательное пенсионное, медицинское страхование и страхование на случай временной нетрудоспособности (далее – взносы на ОПС, ОМС и ВНиМ) установлен ст. 75 НК РФ. Из ее норм можно вывести формулу для расчета.

В первые 30 дней просрочки она будет такой:

Пеня = Недоимка × Ставка рефинансирования × 1 / 300 × Количество календарных дней просрочки.

По этой же формуле рассчитывается пеня по страховым взносам на страхование от несчастных случаев на производстве за весь период просрочки.

Если налогоплательщик опоздал с оплатой налога или взноса на ОПС, ОМС и ВНиМ более чем на 30 дней, то с 31 дня просрочки пеня будет рассчитываться по другой формуле:

Пеня = Недоимка × Ставка рефинансирования × 1 / 150 × Количество календарных дней просрочки.

Полученные результаты складываются. Итогом этой операции будет сумма пени, которую нужно уплатить.

Особенности расчета

Определяя количество дней просрочки, нужно помнить, что первым днем будет день, следующий за установленной законом датой уплаты налога. При этом день уплаты задолженности включается в расчет за исключением случаев, когда недоимка по налогам и страховым взносам, установленным НК РФ, возникла до 27.12.2018 включительно. В этом случае день погашения задолженности в период просрочки не включается.

Начисленная пеня не должна превышать сумму недоимки, однако это ограничение не действует для взносов на травматизм и при возникновении недоимки по налогам и взносам, предусмотренным НК РФ, до 27.12.2018 включительно.

Как правило, пеню рассчитывает налоговая инспекция в автоматическом режиме. При необходимости ее можно рассчитать самостоятельно, однако это не всегда просто, так как необходимо учитывать множество факторов, влияющих на порядок расчета. Легко и быстро рассчитать пеню по налогам и страховым взносам можно с помощью специального калькулятора.

Как узнать размер пени?

Существуют несколько способов узнать размер пени по транспортному налогу, однако прежде чем переходить к их рассмотрению, хочу обратить Ваше внимание на следующую особенность. Пени должны увеличиваться ежедневно, однако во всех базах данных налоговой информация отображается с небольшой задержкой

Например, Вы еще не уплатили налог 3 февраля 2018 года и хотите узнать пени. Информация из базы говорит о том, что сумма налога 750 рублей, а сумма пени — 11 рублей 83 копейки. Кроме того, будет указано, что база обновлена 30 января

Пени должны увеличиваться ежедневно, однако во всех базах данных налоговой информация отображается с небольшой задержкой. Например, Вы еще не уплатили налог 3 февраля 2018 года и хотите узнать пени. Информация из базы говорит о том, что сумма налога 750 рублей, а сумма пени — 11 рублей 83 копейки. Кроме того, будет указано, что база обновлена 30 января.

Это означает, что пени были рассчитаны только 30 января. Если Вы проведете расчет для текущей даты, то увидите, что сумма будет чуть больше: 750 * (16 * 0.0825 + (14 + 31 + 3) * 0.0775) / 300 = 12 рублей 60 копеек

То есть если Вы оплатите и налог, и пени в соответствии с суммами, указанными в базе налоговой, то Вы останетесь должны налоговой небольшую сумму.

Если Вы хотите избежать подобных проблем, то рекомендую сделать следующее. Сначала оплатите основную сумму налога. После этого подождите несколько дней, пока сумма попадет в инспекцию. После этого пеня будут окончательно пересчитана и Вы сможете оплатить её.

Второй вариант — самостоятельный расчет величины пени и оплата в соответствии с полученной суммой.

Ну а теперь рассмотрим, как узнать величину пени.

Определяем сумму пени

Пеня, в отличие от многих других денежных обязательств, никогда не устанавливается в фиксированной денежной форме. Пеня всегда представляет собой установленный законодательно или оговоренный сторонами процент от невнесенной вовремя суммы. При этом определяющее значение имеет ключевая ставка, приравненная к ставке рефинансирования, установленная Центробанком РФ. Ее размер указан на официальном сайте Центробанка (на 2017 год составляет 10%), а также этой ставке посвящена отдельная страница на нашем сайте.

За каждый день просрочки обычно начисляется одна из долей от ключевой ставки ЦБ:

- одна трехсотая часть (именно по ней считает наш калькулятор);

- 1 : 150;

- 1: 130.

При начислении пени по договору устанавливается процентное соотношение к сумме неуплаты при просрочке.

К СВЕДЕНИЮ! Границы минимума или максимума назначения пени не установлены, но если за защитой прав придется обратиться к суду, а он сочтет сумму несоразмерной, то вправе будет снизить ее (ст. 333 ГК РФ) при подаче соответствующего заявления от ответчика. Вплоть до 2011 года суд был вправе совершать подобные действия по своей инициативе.

Формула для расчета пени

Расчет неустойки проводится по следующей формуле:

Пеня = сумма долга * дни просрочки * ставка

Сумма долга указывается в договоре между сторонами. Отсчет дней просрочки отсчитывается со следующего дня после образования задолженности.

Пример

У предприятия есть задолженность в размере 500 000 рублей. 285 000 рублей организация возвратила кредитору. Осталось 215 000 рублей долга. Выплаты не происходят на протяжении 86 дней. Ставка пени, по договору, составляет 0,1%. Проводятся следующие расчеты:

Пеня = 215 000 рублей * 86 дней * 0,1%

Размер неустойки составит 18 490 рублей.

ВАЖНО! Если пеня начисляется по договору, при расчетах используется задолженность с вычетом НДС. Перед расчетами из суммы долга вычитается 18% НДС

Данные расчеты актуальны при деловых отношениях по договору. В других случаях ставка определяется по курсу ЦБ РФ. Пока она составляет 0,2%.

Запомним:

- Пеня представляет собой штраф за неисполнение обязательство по договору.

- Должнику нужно помнить, что при просрочке ему придется оплачивать не только основную задолженность, но и пеню.

- Для некоторых дебиторов, несведущих в юридических нюансах, это может стать сюрпризом. Однако кредиторы также должны помнить о том, что дебитор может снизить размер неустойки, если пеня значительно превышает ставку рефинансирования ЦБ. Поэтому лучше не завышать неустойку.

КБК для перечисления пеней в 2021 и 2021 годах

Платите пени вместе с суммой недоимки или после уплаты всей суммы налога (взноса). Для этого оформите отдельное платежное поручение с использованием следующих КБК:

- Пенсионное страхование — 182 1 0210 160

- Медицинское страхование — 182 1 0213 160

- Страхование по нетрудоспособности и материнству — 182 1 0210 160

- Страхование на травматизм — 393 1 0200 160

- Налог на прибыль в фед. бюджет — 182 1 01 01011 01 2100 110

- Налог на прибыль в рег. бюджет — 182 1 01 01012 02 2100 110

- НДС — 182 1 0300 110

- Налог по имуществу, кроме ЕСГС — 182 1 06 02010 02 2100 110

- Налог по имуществу, входящему в ЕСГС — 182 1 06 02020 02 2100 110

- НДФЛ (и ИП «за себя») — 182 1 0100 110

- УСН «доходы» — 182 1 0500 110

- УСН «доходы-расходы» и минимальный налог — 182 1 05 01021 01 2100 110

- ЕНВД — 182 1 0500 110

Как рассчитать пени

Размер пеней зависит от ставки рефинансирования (или ключевой ставки Центробанка). Сумма рассчитывается по-разному для ИП и организаций, а также зависит от числа дней просрочки. Все ИП с любым числом дней просрочки и организации с просрочкой до 30 дней включительно рассчитывают пени от 1/300 ставки рефинансирования. Такого же порядка придерживаются организации с любым периодом просрочки по взносам на травматизм. Для других налогов и взносов это применимо, если недоимка возникла до 1 октября 2021 года.

Если просрочка организации составила 31 день и больше, ставка повышается до 1/150 от ключевой. Рассчитывайте пени так:

- Сначала исчисляем пени за первые 30 дней просрочки:

- Затем исчисляем пени за последующие дни просрочки:

- Суммируем оба значения.

Если в период просрочки ставка рефинансирования менялась, рассчитывайте пени отдельно за дни, в которых действовали разные ставки.

Как рассчитать пени

Пеня за каждый день просрочки определяется в процентах от долга.

Пени = Не уплаченная в срок сумма налога x Количество календарных дней просрочки x 1/300 х Ставка рефинансирования.

С 01.10.2017 порядок расчета пеней для юридических лиц будет зависеть от количества дней просрочки платежа (Федеральный закон от 30.11.2016 № 401-ФЗ). Если просрочка платежа превысит 30 дней, то формула для расчета пеней будет такая:

Пени = Не уплаченная в срок сумма налога x Количество календарных дней просрочки x 1/150 х Ставка рефинансирования.

Для ИП порядок расчета пеней останется прежним вне зависимости от количества дней просрочки.

С 01.01.2016 значение ставки рефинансирования приравнено к значению ключевой ставки (информация ЦБ РФ от 16.09.2016) .

Как работает калькулятор

Чтобы рассчитать пени по налогам на онлайн-калькуляторе в 2021 г., понадобятся следующие данные:

- категория должника: гражданин, индивидуальный предприниматель или юридическое лицо;

- установленная законом или договором дата платежа;

- фактическая дата погашения долга;

- сумма задолженности.

Эти данные вписываем в пустые поля, онлайн-калькулятор расчета пени по налогам и сборам в 2021 году произведет все расчеты автоматически.

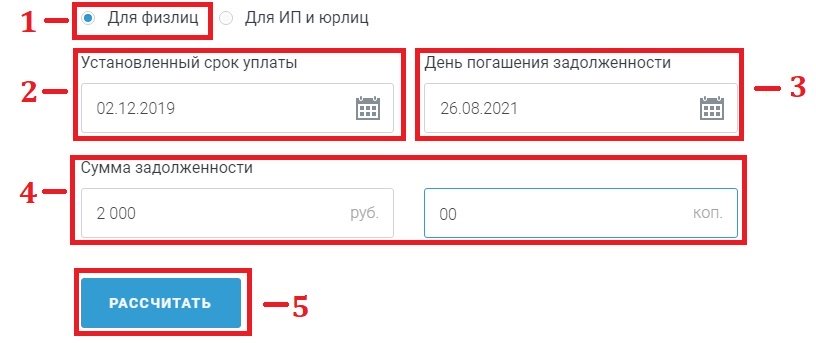

Покажем конкретный пример. В калькулятор вписываем данные:

- должник — гражданин Иванов;

- срок, когда следовало заплатить транспортный налог за 2018 год, — 2 декабря 2019 года;

- фактическая дата уплаты — 26 августа 2021 года;

- сумма задолженности — 2000 рублей.

Затем нажимаем кнопку «Рассчитать», и онлайн-калькулятор расчета пени по налогу в 2021 г. произведет все расчеты автоматически. Нам покажут сумму, которую придется заплатить гражданину Иванову помимо основного долга.

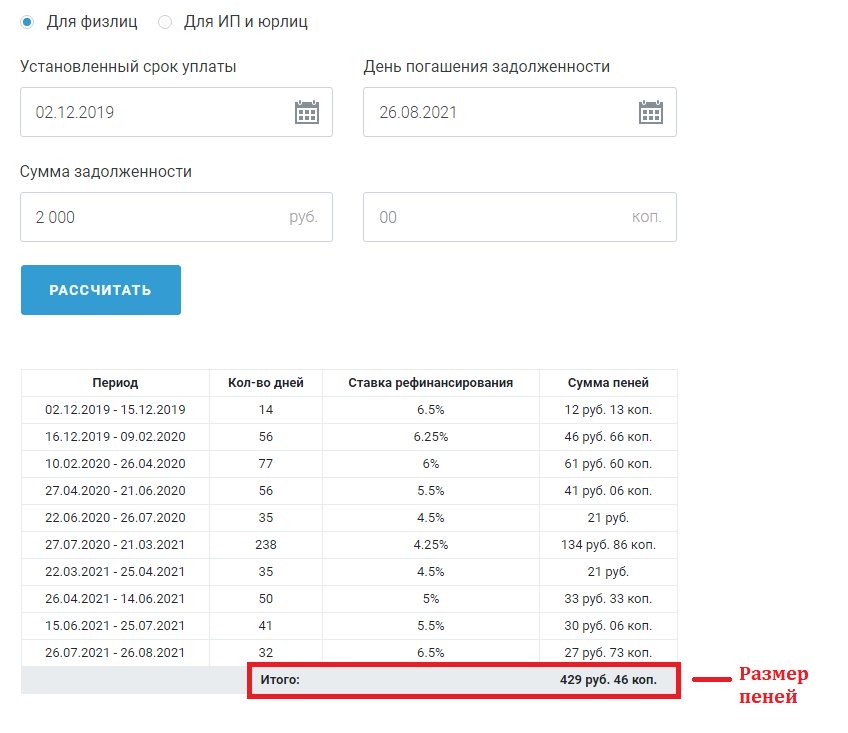

Мы видим, что за период просрочки ставка рефинансирования ЦБ РФ, которую использует калькулятор пеней по налогам, постепенно снижалась с 6,5 до 4,25 процентов, а потом снова росла до 6,5%. Общая сумма штрафа составляет 429,46 рубля. И теперь гражданину Иванову придется не только заплатить транспортный налог в размере 2000 рублей, но и доплатить 429 рублей 46 копеек.

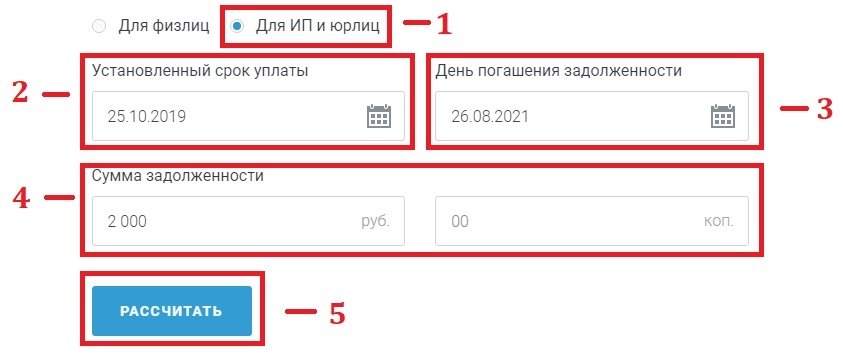

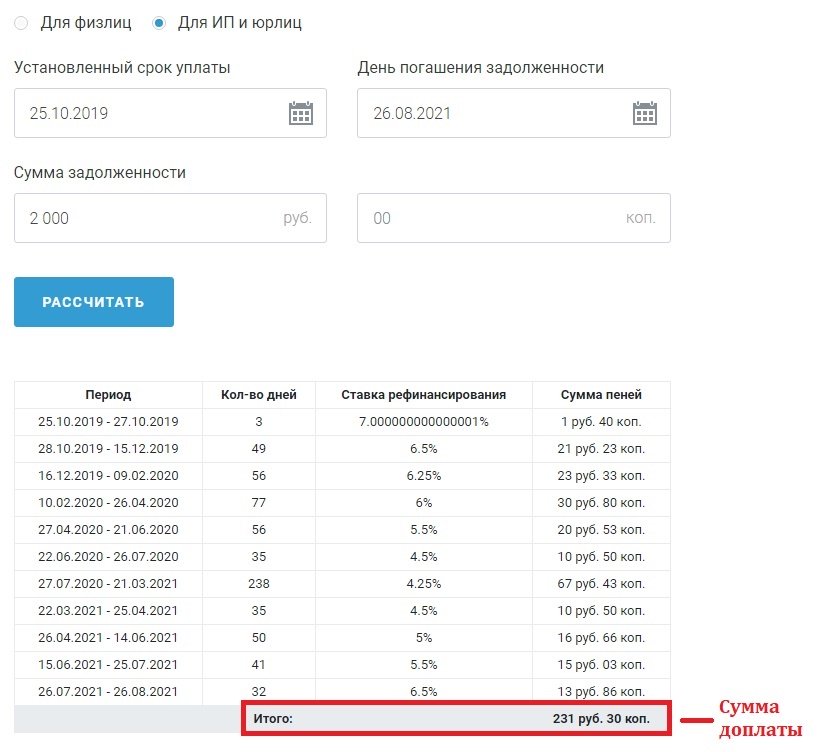

Посмотрим, как изменится результат, если долг в 2000 рублей образуется у компании или индивидуального предпринимателя из-за неуплаты, например, НДС за 3 квартал 2019 года. Вводим все необходимые данные в онлайн-калькулятор расчета пени по НДС в 2021 году (дату платежа и дату уплаты, сумму), обязательно указываем нужную категорию должника, нажимаем кнопку «Рассчитать».

Калькулятор показывает, какой штраф придется заплатить.

Аналогичным образом вы сможете рассчитать онлайн на калькуляторе пени по НДПИ и любому другому налогу, акцизам, страховым взносам.

ВАЖНО!

На нашем сайте есть возможность рассчитать пени по налогам на калькуляторе онлайн 2021 года только за просрочку платежей, правила взимания которых предусмотрены законом. В договорах купли-продажи и прочих соглашениях о взаимных обязательствах между организациями или физическими лицами иногда указаны особые условия подсчета штрафа, потому калькулятор не сможет выдать корректный результат.