Усн доходы в 2020-2021 годах (кбк, расчет и др.)

Содержание:

- Вопрос-ответ

- Строение КБК

- Порядок заполнения платежного поручения

- Какой на данный момент КБК для ИП на УСН

- Коды бюджетной классификации (КБК) — Единый налог при упрощенке (УСН)

- Примеры использования КБК для наиболее популярных случаев

- Как правильно оплачивать страховые взносы в ПФР и ФФОМС

- Сроки оплаты

- Заполнение платежки

- Кбк при усн доходы и доходы минус расходы: минимальный налог, уплата, коды

- Какие КБК добавили новые приказы Минфина

- Какие законы РФ регулируют использование КБК на 2020-2021 годы в платежном поручении?

- Спорные вопросы

- Робот-пылесос при подписке на «Упрощенку»!

- КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2021 ГОД

Вопрос-ответ

Есть распространенные ошибки и вопросы при применении КБК по УСН.

1. КБК, так же как и остальные реквизиты, определяется по местоположению налогоплательщика?

Нет, это не так, Приказом Минфина значения КБК для всех регионов утверждены одинаковые.

2. Ошибку, допущенную при перечислении налога, исправить нельзя, необходимо платить заново?

Это тоже неверно. При обнаружении ошибки нужно составить письмо в налоговую в свободной форме с разъяснением ситуации и указанием правильных реквизитов. Налоговая перенаправит средства, и даже штрафные санкции в этом случае должны быть сняты при соблюдении сроков при первоначальной уплате.

3. Есть ли возможность зачесть переплату по налогам в счет предстоящих платежей?

Такая возможность есть, однако при этом необходимо учитывать вид фискального обременения. Кроме того, потребуется соответствующее заявление в ИФНС. Исключение: переплата по авансам или за предшествующий период автоматически засчитывается в следующие периоды.

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

-

«Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Порядок заполнения платежного поручения

Для исполнения финансовых обязательств перед государством всеми плательщиками используется такой документ, как платежное поручение, также именуемое «платежка». В бланке этого документа для каждого значения предусмотрено свое поле. Коды бюджетной классификации указываются в поле «104». Разбивка кода на группы при оформлении не является обязательной. Больше внимания стоит уделить точности указываемой информации. Ошибка при заполнении платежки может обернуться для предприятия штрафными санкциями. Поэтому при обнаружении любой неточности стоит сразу же написать письмо в ФНС и попросить применить правильные, актуальные реквизиты.

Какой на данный момент КБК для ИП на УСН

Ставка по КБК ИП УСН в 2019 году составляет 6 или 15 процентов. Размер отчислений зависит от системы налогообложения и доходов предприятия.

Предприятиям, работающим на упрощенке, при выборе ставки налога нужно учитывать:

- объект налогообложения;

- назначение платежа.

Существует три КБК по УСН доходы. Авансовые платежи и уплата единого налога перечисляют на код 182 1 05 01011 01 1000 110. Пеня и штрафы имеют КБК отличающиеся от него в двух последних цифрах.

Это актуально, если предприятие работает на упрощенной системе. Для этого выручка предприятия за год не должна превышать 150 миллионов рублей.

КБК ИП, доходы 2019 года которого свыше указанной суммы, составят 15 %. В данном случае при расчете учитываются как основные, так и внереализационные доходы.

При этом налогооблагаемая база уменьшается на сумму расходов, обозначенных в соответствующей статье Налогового кодекса РФ.

Контроль ставки по КБК через сайт казначейства

Предприятия, работающие по УСН, предоставляют отчетность ежеквартально на 25 число месяца, следующего за отчетным. В этот период перечисляются авансовые платежи по налогам.

Полный расчет по статье единый налог, статей налогового кодекса производится до 30 апреля следующего за отчетным года.

Необходимость перечисления платежей по другим датам возникает в следующих случаях:

- Если ИП закрывается, то датой уплаты является месяц, в котором прекращается деятельность (до 25 числа).

- Когда меняются критерии определения типа предприятия и упрощенная система уже не может быть использована для расчетов.

Обратите внимание! Предприниматель обязан строго следить за соблюдением сроков перечислений, чтобы избежать начисления штрафов и пени. Когда дата очередного платежа попадает на выходные, перечислить средства можно не позднее следующего рабочего дня

Коды бюджетной классификации (КБК) — Единый налог при упрощенке (УСН)

Предприниматели производят выплаты в фонд медицинского страхования за своих работников и за себя.

Взносы за сотрудников по ОМС в 2021 году составляют 5,1% от заработной платы до достижения уровня МРОТ и 5% от зарплаты после достижения уровня минимального размера оплаты труда.

Выплаты за себя называются фиксированными, так как их сумма не зависит от каких-либо факторов деятельности ИП.

ИП должен делать взносы за своих сотрудников в федеральный фонд пенсионного страхования. Эти взносы рассчитываются исходя из тарифа страховых взносов на текущий год. В 2021 году ставка по выплатам за ОМС сотрудников составляет 22% от заработной платы до величины МРОТ и 10% от выплат после минимального размера оплаты труда.

ИП также обязан платить фиксированные взносы по ОПС, как и в случае с ОМС.

Далее мы более подробно рассмотрим фиксированную часть страховых взносов для индивидуальных предпринимателей на 2021 год.

Какие страховые взносы должны платить ИП в 2021

Обязательными для выплаты являются фиксированные страховые взносы за себя по ОМС и ОПС. Для ОПС исключением является ситуация временной нетрудоспособности или материнства предпринимателя. При этом, ИП имеет право продолжать перечислять платежи по ОПС и в указанных случаях, чтобы получать пособия по материнству или временной нетрудоспособности.

Как для ОМС, так и для фиксированной части ОПС срок единый – взносы необходимо перечислить до 10 января (в предыдущие периоды крайним сроком было 31 декабря, но в связи с объявлением этого дня выходным с 2021 года срок был перенесён).

Для дополнительного взноса по ОПС крайний срок – 1 июля следующего года.

На просроченные платежи по страховым взносам за каждый день просрочки автоматически начисляется пеня по ставке в размере одной трёхсотой от ключевой ставки Центрального Банка.

На 2021 год, ставка рефинансирования, или ключевая ставка, ЦентроБанка составляет 5,5%. Соответственно, ставка пени составит 0,0018% от суммы задолженности ежедневно.

Предусмотрены санкции по двум типам нарушений в отношении выплат по страховым взносам:

-

Штраф за неуплату (статья 122 Налогового кодекса РФ): 20% от неуплаченной суммы, если деяние было совершено без умысла, и 40% от неуплаченной суммы в случае умышленной неуплаты;

-

Штраф за нарушение ведения бухгалтерской отчётности (статья 15.11 КоАП РФ): от 5 до 10 тысяч рублей за первое нарушение, от 10 до 20 тысяч рублей или лишение права на деятельность на срок от 1 года до 2 лет за повторное нарушение.

КБК для уплаты пени и штрафов:

-

Пени по ОПС: 182 1 02 02140 06 2110 160;

-

Штрафы по ОПС: 182 1 02 02140 06 3010 160;

-

Пени по ОМС: 182 1 02 02103 08 2013 160;

-

Штрафы по ОМС: 182 1 02 02103 08 3013 160.

Примеры использования КБК для наиболее популярных случаев

Рассмотрим несколько часто встречающихся случаев.

Разберем пример КБК при уплате налога владельцами транспортных средств — 182 1 0500 010.

Как уже было отмечено ранее КБК имеет несколько информативных блоков:

- административный;

- доходный;

- программный;

- классифицирующий.

Административный блок — первые три цифры «182» обозначают администратора средств. Иначе говоря, цель платежа — налоговый сбор.

Доходный блок — он содержит несколько подразделов информации:

- вид — налог «1»

- подгруппа дохода — налог на совокупный доход «05»

- статья — целевое отчисление «04»

- подстатья — «012»

- бюджет поступления — местный бюджет «03»

Программный блок – вид платежа из четырех цифр — налоги и сборы «1000»

Классификацирующий блок — три последние цифры обозначают вид экономической деятельности — налоговый доход «010».

Как можно было заметить, КБК имеет довольно сложную структуру, которая обусловлена различными сферами и видами деятельности организаций, территориальным делением нашей большой страны, различными правовыми формами хозяйствующих субъектов

При указании кодов важно использовать последнюю актуальную версию справочника КБК, чтобы заполняя платежные документы, случайно не отправить свой платеж по «уже не существующему адресу». И опять же, несмотря на, сложность структуры КБК, справочник позволяет пользователям легко выбрать нужный им в данной ситуации КБК

Уплата НДФЛ так же весьма распространенная ситуация.

НДФЛ одна из самых емких статей доходной части бюджета, разберем и ее более подробно. КБК для заполнения платежки в этом случае — 182 1 0100 110.

Рассмотрим детальную расшифровку КБК:

- администратор налога – бюджет «182»

- вид платежа – налог «1»

- цель платежа – НДФЛ «01»

- статья –«02»

- подстатья – «010»

- тип платежа – налоги и сборы «1000»

- налоговое поступление – «110».

КБК для предпринимателей на УСН:

Учитывая изменения, произошедшие в 2021 году, для предпринимателей, использующих упрощенную систему налогообложения, КБК для перечисления налоговых платежей следующие:

- для налогового режима «только доходы», оплачивается 6% от дохода, КБК — 182 1 0500 110.

- для налогового режима «доходы за вычетом расходов» налоговая ставка 15%, КБК — 182 1 0500 110.

- для режима минимального налога на «упрощенке» КБК — 182 1 05 01050 01 1000 110.

Ну вот, мы рассмотрели несколько из наиболее часто встречающихся случаев. Надеемся, что теперь использование бюджетной кодировки стало яснее.

Понимание структуры КБК поможет вам самостоятельно определять назначение платежа и избегать допущения неточностей при заполнении налоговых деклараций и различной отчетности, а также в составлении платежных документов. Ошибки или неточности указания КБК приводят к перечислению средств «не по адресу». Заметим, что процесс возвращения средств из соответствующего бюджета очень длительный и нередко требует больших усилий.

Как правильно оплачивать страховые взносы в ПФР и ФФОМС

Внимание! Рассмотрим на примере взносов за 2018 год. Общая сумма их была 32 385,00 рублей

Совет: не оплачивайте их каждый месяц. Смысла нет.Поработали первый квартал, посчитали налог, получился 10 тыс. рублей. Так и оплатите в ПФР и ФФОМС эти 10 тыс, причём сначала на КБК ПФР.

Налоговикам — ничего, ибо взносы прошли взачёт налогу. Осталось 22 385,00 рублей, из которых 5 840,00 — в ФФОМС.

За второй квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР. Осталось 12 385,00 руб., из которых 5 840,000 — в ФФОМС.

За третий квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР.

НО! Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса (от 26545,00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР.Но налог у нас был 10 тыс., а заплатили мы 6 545,00. Остальные 3 455,00 отправляем в ФФОМС. Осталось заплатить на мед. страхование: 5 840 — 3 455 = 2 385 рублей.

Так вот уже за четвертый квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 2 385 отправляем в ФФОМС, а остальные 7 615,00 — на реквизиты налоговых органов!

Важно! Отправка в ПФР или ФФОМС означает использование КБК для таких платежей, но получателем является ИФНС.

Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи.

По этой вышеизложенной схеме вы снимаете с себя бремя ежемесячных платежей и всякий риск наложения пеней и других санкций со стороны налоговой.

Сроки оплаты

Итак, мы определили, куда в платежном поручении вписать КБК для ИП на УСН «6»; в 2020 году уплата налога производится четырьмя платежами за год. Авансы необходимо перечислить по итогам квартала, полугодия, девяти месяцев и осуществлять окончательный платеж за год. Авансовые платежи, по , перечисляются до 25 числа месяца, следующего за отчетным, итоговый сбор по УСН — до 31 марта года, следующего за отчетным (то есть за 2020 — до 31.03.2019). В 2020 году срок оплаты перенесен на 1 апреля в связи с тем, что 31 марта приходится на воскресенье.

Таблица сроков уплаты

| Отчетный период | Последний срок уплаты |

| 2018 | 01.04.2019 |

| I квартал | 25.04.2019 |

| I полугодие | 25.07.2019 |

| 6 месяцев | 25.10.2019 |

| 2020 | 31.03.2019 |

Заполнение платежки

Для перечисления сборов налоговой используется платежное поручение (платежка). Оно поделено на поля, в каждом из которых указываются соответствующие сведения. Для кодов бюджетной классификации предназначено поле 104. Необходимо вносить точные значения КБК, актуальные показатели, в противном случае возможно начисление пени, ведь обязанности не будут считаться исполненными вовремя.

При заполнении платежки следует учитывать также, что КБК для всех регионов единый, а вот реквизиты ИФНС зависят от официального местонахождения плательщика, определяемого по юридическому адресу. То есть платить нужно в «свою» налоговую.

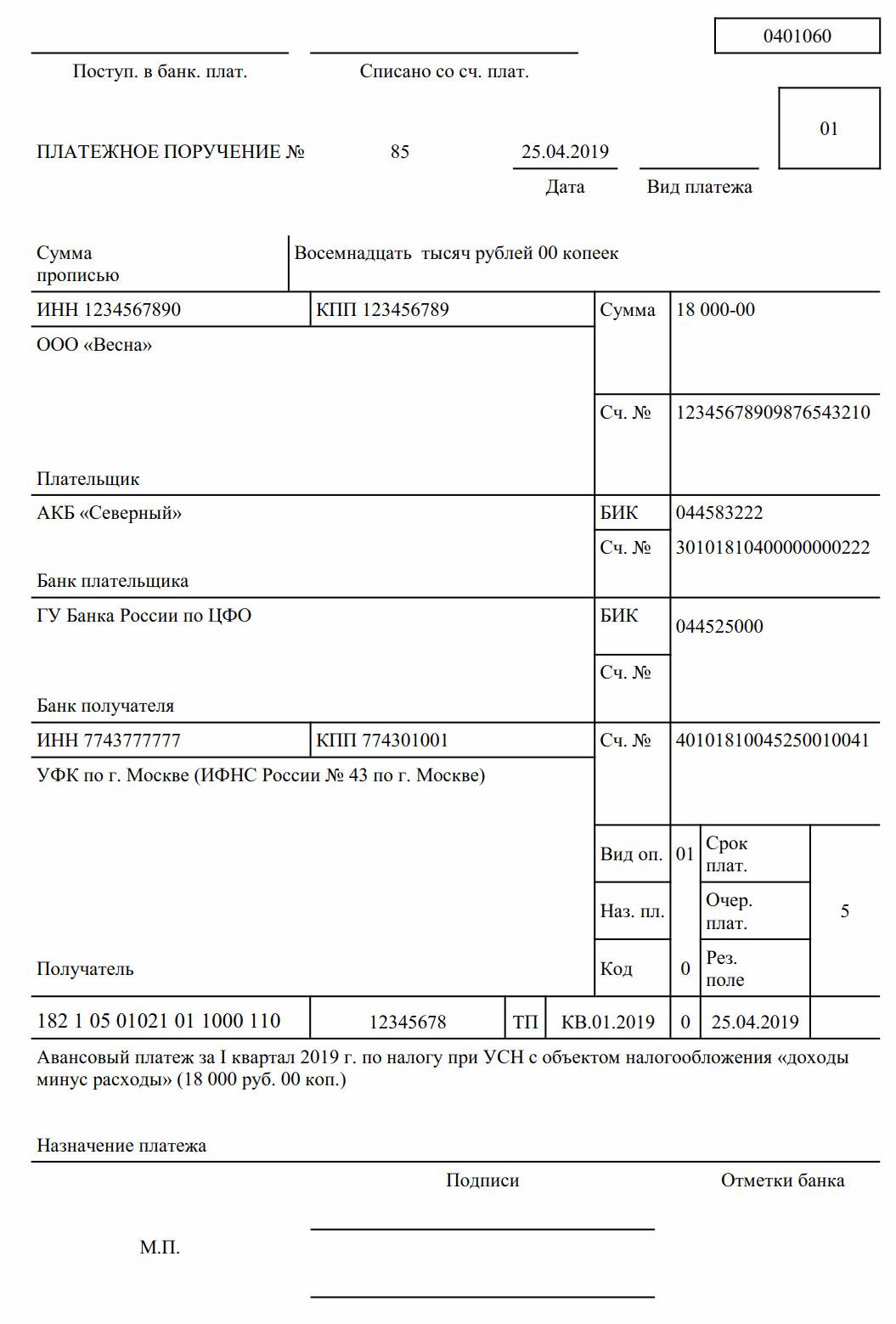

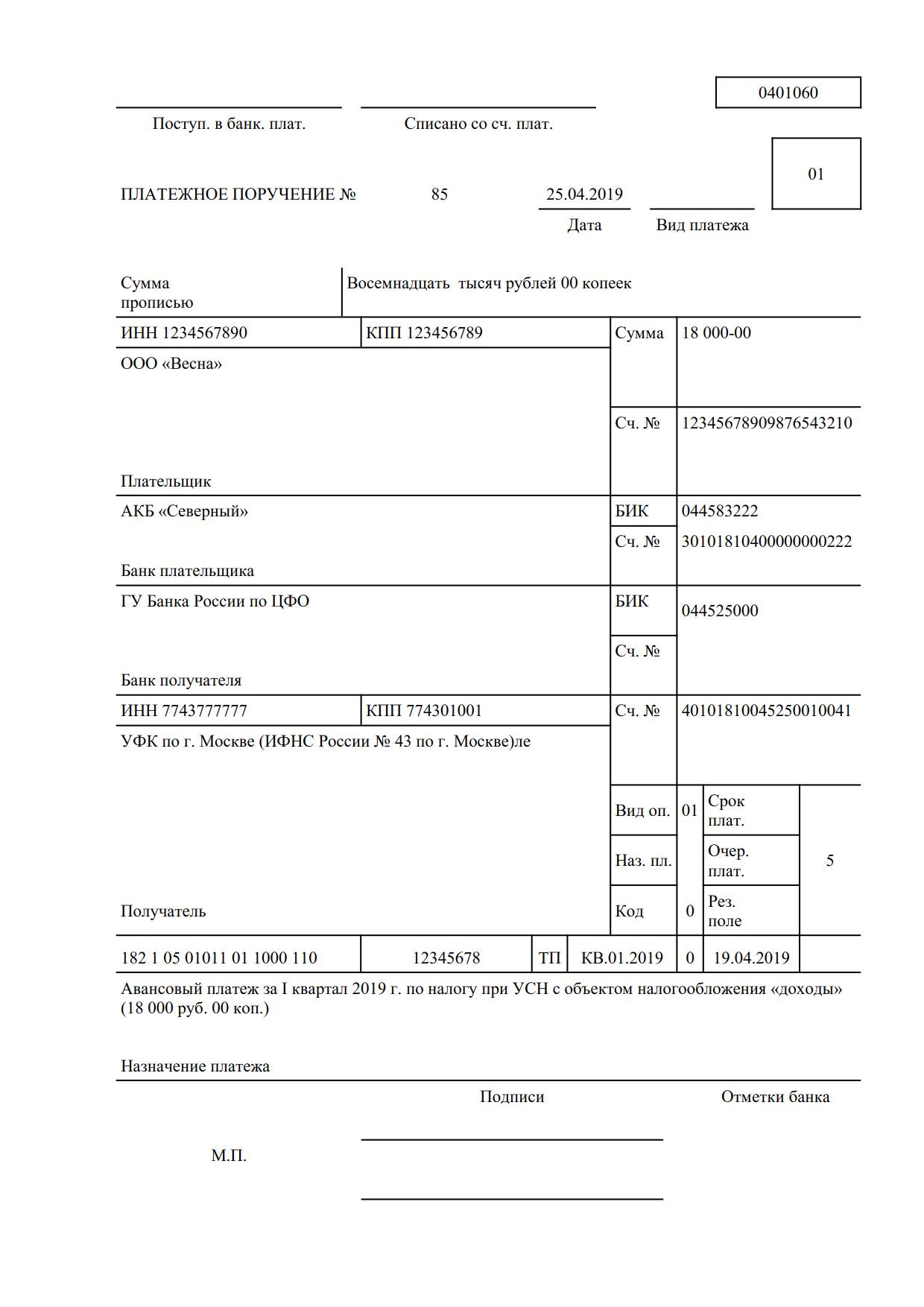

Кбк при усн доходы и доходы минус расходы: минимальный налог, уплата, коды

При переходе на схему налогообложения УСН у юридических лиц и предпринимателей возникает обязанность самостоятельно рассчитывать и уплачивать суммы налоговых обязательств. Для правильно распределения сумм налогов по соответствующим бюджетам, плательщик должен указать верный показатель КБК, который будет различаться для платежей по вариантам «Усн 6%» и «УСН 15%».

Что представляет собой КБК при УСН

При оформлении платежных поручений о перечислении налоговых выплат субъект должен самостоятельно заполнить ряд обязательных реквизитов и атрибутов платежа, в их состав входит и КБК. Базовые показатели КБК утверждены Приказом Минфина РФ № 65н, при этом для схемы «УСН-Доходы» (по ставке 6%) они не изменялись с 2011 года.

Нужно учитывать, что при использовании различного порядка расчета налоговых обязательств по УСН будут учитывать разные значения КБК.

Это связано с необходимостью правильно распределить суммы основного налога, пени, штрафных санкций и т.д.

Хотя значения КБК различаются для различных видов целевых платежей, ошибка в заполнении документов повлечет не столь существенные последствия – налоговый орган обязан учесть сумму налога, даже если указан ранее действовавший код.

Также нужно отметить, что по варианту «УСН-Доходы» размер ставки налоговых обязательств составит 6%, а для «Доходы минус расходы» предусмотрена ставка 15% от налоговой базы. Рассмотрим актуальные реквизиты КБК, которые обязаны использовать в 2017 году субъекты предпринимательства, работающие по различным вариантам режима УСН.

Действующие показатели КБК можно уточнить не только в Приказе № 65н, но и в территориальной налоговой инспекции. Кроме того, при использовании официальных электронных ресурсов ФНС субъекту будет предложено выбрать нужный КБК или состава действующих кодов.

КБК для УСН в 2017 году

Минимальный налог

При выборе схемы налогового учета с использованием ставки 15% применяется понятие минимального налога (для варианта «Усн 6% от дохода» указанное правило отсутствует).

Основание для уплаты налогового обязательства по минимальному порогу возникает в случае, если при уменьшении суммы доходов на признанные расходы размер налогового обязательства не превысит законодательного минимума – 1% от расчетной величины доходов.

До 2017 года реквизиты КБК для перевода указанного платежа были выделены в самостоятельную группу, поэтому в настоящее время нужно учитывать следующие особенности заполнения документов:

- основной платеж по рассматриваемому виду за 2015-2016 г. – 182 1 05 01050 01 1000 110;

- пени по указанному обязательству – 182 1 05 01050 01 2100 110;

- штрафные санкции – 182 1 05 01050 01 3000 110.

Таким образом, при расчете суммы за истекшие отчетные периоды нужно применять самостоятельные показатели кодов. При заполнении документов за текущий 2017 года будут использованы стандартные реквизиты КБК по схеме «УСН 15%».

Что такое КБК на УСН, расскажет видео ниже:

Уплата

Последние поправки в показатели КБК для схем УСН датированы 2014 году, с тех пор они оставалась неизменными. Для варианта «УСН 15%» (в том числе при расчете и уплате минимального налогового обязательства) действующими показателями являются:

- основная сумма – 182 1 05 01021 01 1000 110;

- для уплаты пени за просрочку внесения обязательств – 182 1 05 01021 01 2100 110;

- для перечисления штрафных санкций – 182 1 05 01021 01 3000 110.

Администрированием указанных платежей занимается инспекция ФНС. Если в формах неправильно заполнены данные по кодам КБК, перечисленный платеж может быть возвращен субъекту, либо будет числиться в категории «невыясненный платеж».

Необходимо учитывать, что налоговое обязательство считается исполненным надлежащим образом только с даты зачисления средств в бюджет.

Усн 6%

Для заполнения платежных документов по варианту «Усн 6%» в текущем календарном периоде требуется учитывать следующие значения:

- по сумме основного обязательства –182 1 05 01011 01 1000 110;

- при начислении пени за просрочку – 182 1 05 01011 01 2100 110;

- для перевода штрафных санкций, начисленных инспекцией ФНС – 182 1 05 01011 01 3000 110.

Если в платежных документах указанный показатель был заполнен неверно, плательщик имеет право направить письменное уведомление в адрес инспекции ФНС с указанием нужного кода. В этом случае будет произведен перенос суммы на нужную строку бюджетной классификации.

Что платить и куда субъекту на УСН? Где взять реквзиты для оплаты? Об этом расскажет видео ниже:

Какие КБК добавили новые приказы Минфина

Если вы уже несколько лет работаете на упрощённой системе налогообложения, то можете заметить, что КБК для УСН в 2020 году не отличаются от КБК прошлого года. Действительно, эти реквизиты платёжек остаются неизменными уже несколько лет.

Однако новые приказы Минфина добавили коды бюджетной классификации, которые раньше не применялись. В частности, речь идёт о санкциях за несвоевременную сдачу налоговой отчётности и расчётов, за нарушение правил налогового учёта, непредставление сведений и документов.

Эти КБК не зависят от выбранной системы налогообложения и отличаются только видом налогового правонарушения:

- 182 1 16 05160 01 0002 140 – непредставление налоговой отчётности;

- 182 1 16 05160 01 0003 140 – нарушение способа подачи деклараций и расчётов;

- 182 1 16 05160 01 0005 140 – грубое нарушение правил учёта;

- 182 1 16 05160 01 0007 140 – непредставление сведений для налогового контроля;

- 182 1 16 05160 01 0008 140 – представление налоговым агентом документов, содержащих недостоверные сведения.

Раньше все штрафы за эти правонарушения перечислялись на единый КБК (182 1 16 03010 01 6000 140), но в 2020 году этот код уже не применяется.

Какие законы РФ регулируют использование КБК на 2020-2021 годы в платежном поручении?

Указание КБК в платежках — обязательное условие корректного заполнения соответствующих поручений исходя из норм, содержащихся в приложениях № 2 и№ 3 к приказу Минфина России «Об утверждении кодов ….» от 08.06.2020 № 99н. Согласно данному приказу КБК, установленный для того или иного дохода бюджета, должен указываться в поле 104 платежных поручений, формируемых налогоплательщиками.

Перечень КБК, которые коррелируют с тем или иным налогом или сбором, зафиксирован в приказе Минфина России «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» от 06.06.2019 № 85н.

Утвержденный КБК может не меняться в течение довольно длительного периода, но и противоположные примеры наблюдаются регулярно. Практически каждый год законодатель вносит в КБК корректировки, а также выпускает необходимые разъяснения по новым КБК.

Все указанные НПА, а также те, которые их дополняют, так или иначе издаются с целью реализации положений Бюджетного кодекса РФ.

В каком же именно виде должны фиксироваться КБК, в том числе КБК в 2020-2021 годах?

Спорные вопросы

Определим самые распространенные вопросы в части применения КБК по УСН 6 %:

- КБК зависит от места положения налогоплательщика?

Нет, это утверждение в корне не верно. Платите налог по единому КБК, независимо от территориальной принадлежности, места нахождения, места регистрации. Главное — правильно укажите ОКТМО в платежном поручении.

- Ошибку в платежке исправить нельзя?

Можно, но способ исправления ошибок в платежном поручении зависит от характера ошибки. Если получатель (территориальное отделение ФНС) указан верно, а также верно указан код главы администратора (первые три цифры КБК — 182), то достаточно направить письмо в ФНС с указанием на ошибки в платежном поручении. Налоговики сами исправят неточность и зачислят деньги по назначению. В противном случае деньги придется разыскивать.

- Можно ли зачесть переплату по налогам в счет будущих платежей?

Можно, однако следует учитывать вид фискального обременения, а также придется направить заявление в ФНС. Однако это нужно не всегда. Например, если у вас образовалась переплата по УСН за предшествующий отчетный период или же суммы уплаченных авансов превысили сумму налогового обязательства, то никаких заявлений писать не нужно. Переплата автоматически зачтется в следующих расчетах. А если необходимо зачесть переплату по другому налогу, то придется направить обращение в Налоговую службу.

Робот-пылесос при подписке на «Упрощенку»!

УСН доходы минус расходы выступает одной из разновидностей упрощенки.Существует 2 типа налоговой базы для упрощенного режима налогообложения: «доходы» и «доходы минус расходы». Как выбрать подходящий объект налогообложения, читайте в материале «Какой объект при УСН выгоднее – ”доходы” или ”доходы минус расходы”?».

О преимуществах и недостатках второго типа упрощенки вы сможете прочитать в нашем материале.

Нужно отметить, что все расходы должны быть экономически обоснованы и иметь документальное подтверждение.

УСН посвящена целая глава в НК РФ. Существуют также разъяснительные письма Минфина РФ, ФНС РФ, решения Арбитражного суда и ряд других документов, призванных довести до налогоплательщиков правильный порядок учета и расчета налога.

Для определенных видов деятельности и определенных категорий налогоплательщиков в регионах ставки могут быть снижены, и это тоже сыграет свою роль в выборе объекта для обложения налогом.

КБК — 20-значный код бюджетной классификации, который поделен на 4 основных блока. Каждая его цифра имеет определенный смысл и несет в себе необходимую информацию. КБК помогает избежать путаницы при зачислении платежей в бюджет либо во внебюджетные фонды. Указав неправильный код, налогоплательщик рискует «потерять» свой платеж в паутине бюджетной системы.

На нашем сайте вы всегда сможете найти актуальные КБК УСН доходы минус расходы. Об их значениях и отличиях от КБК для УСН «доходы» читайте здесь.

Не менее важным при перечислении налога является и правильное заполнение реквизитов платежного поручения. Банковские данные налогоплательщик должен уточнить в той налоговой инспекции, к которой он прикреплен для налогового учета.

Платежное поручение содержит множество полей, предназначенных для заполнения. Узнайте, как заполнить каждое поле платежки для уплаты налога по УСН доходы минус расходы, из статей «Реквизиты для оплаты УСН в 2019 году»и «Образец платежки при УСН доходы минус расходы в 2019 году».

Если налогоплательщик выбирает объект налогообложения «доходы минус расходы», то расчет единого налога производится по ставке 5-15 процентов.

Для объекта налогообложения УСН доходы минус расходы 7-11 разряд в КБК – «01021».

Сегодня при подписке на журнал «Упрощенка» — сразу два подарка: Робот-пылесос 30 дополнительных дней подписки.

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2021 ГОД

НАЛОГ ПО ИМУЩЕСТВУ, НЕ ВХОДЯЩЕМУ В ЕДИНУЮ СИСТЕМУ ГАЗОСНАБЖЕНИЯ

| 182 1 06 02010 02 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 02010 02 2100 110 | Пени по платежу |

| 182 1 06 02010 02 2200 110 | Проценты по платежу |

| 182 1 06 02010 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

к образцу заполнения платежного поручения по авансовому платежу по налогу на имущество организаций за II квартал 2021 года

НАЛОГ ПО ИМУЩЕСТВУ, ВХОДЯЩЕМУ В ЕДИНУЮ СИСТЕМУ ГАЗОСНАБЖЕНИЯ

| 182 1 06 02020 02 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 02020 02 2100 110 | Пени по платежу |

| 182 1 06 02020 02 2200 110 | Проценты по платежу |

| 182 1 06 02020 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ИМУЩЕСТВО ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ ВНУТРИГОРОДСКИХ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ГОРОДОВ ФЕДЕРАЛЬНОГО ЗНАЧЕНИЯ

| 182 1 06 01010 03 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01010 03 2100 110 | Пени по платежу |

| 182 1 06 01010 03 2200 110 | Проценты по платежу |

| 182 1 06 01010 03 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ ГОРОДСКИХ ОКРУГОВ

| 182 1 06 01020 04 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 04 2100 110 | Пени по платежу |

| 182 1 06 01020 04 2200 110 | Проценты по платежу |

| 182 1 06 01020 04 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ ГОРОДСКИХ ОКРУГОВ С ВНУТРИГОРОДСКИМ ДЕЛЕНИЕМ

| 182 1 06 01020 11 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 11 2100 110 | Пени по платежу |

| 182 1 06 01020 11 2200 110 | Проценты по платежу |

| 182 1 06 01020 11 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ ВНУТРИГОРОДСКИХ РАЙОНОВ

| 182 1 06 01020 12 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 12 2100 110 | Пени по платежу |

| 182 1 06 01020 12 2200 110 | Проценты по платежу |

| 182 1 06 01020 12 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ МУНИЦИПАЛЬНЫХ ОКРУГОВ

| 182 1 06 01020 14 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 14 2100 110 | Пени по платежу |

| 182 1 06 01020 14 2200 110 | Проценты по платежу |

| 182 1 06 01020 14 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ МЕЖСЕЛЕННЫХ ТЕРРИТОРИЙ

| 182 1 06 01030 05 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 05 2100 110 | Пени по платежу |

| 182 1 06 01030 05 2200 110 | Проценты по платежу |

| 182 1 06 01030 05 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ СЕЛЬСКИХ ПОСЕЛЕНИЙ

| 182 1 06 01030 10 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 10 2100 110 | Пени по платежу |

| 182 1 06 01030 10 2200 110 | Проценты по платежу) |

| 182 1 06 01030 10 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ ГОРОДСКИХ ПОСЕЛЕНИЙ

| 182 1 06 01030 13 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 13 2100 110 | Пени по платежу |

| 182 1 06 01030 13 2200 110 | Проценты по платежу |

| 182 1 06 01030 13 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ <*>

| 182 1 06 07000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

<*> Данный КБК применяется при оплате физлицами налога на имущество, транспортного и земельного налогов, НДФЛ единым платежом.