Что нужно знать про авансовые платежи по усн в 2021 году

Содержание:

- Налоговая ставка может быть меньше 15% на УСН для объекта «Доходы минус расходы»

- Объект налогообложения – доходы

- Если сумма налога меньше суммы неуплаченных авансовых платежей, будут ли начислены пени?

- Условия для работы на УСН

- Как рассчитать авансовый платеж по УСН

- Оплата налога и представление отчётности

- Пример по расчету

- Частые вопросы по платежам

- Авансовые платежи с объектом «доходы»

- Страховые взносы для расчёта налога на УСН

- Прочие налоги ИП и ООО

- Заменяет налоги

- Что такое авансовый платеж по УСН

Налоговая ставка может быть меньше 15% на УСН для объекта «Доходы минус расходы»

Выясните налоговую ставку, которая установлена для вашего вида деятельности в вашем регионе: она может оказаться заметно ниже 15%. В 2021 году в 71 субъекте РФ снижена ставка для объекта «Доходы минус расходы».

Авансовые платежи на УСН 15%

Компании на УСН ежеквартально должны делать «предоплату налога»: каждый квартал перечислять в бюджет авансовый платеж. Платеж исчисляется нарастающим итогом с начала года и уплачивается в течение 25 дней после завершения квартала.

- За 1 квартал — до 25 апреля.

- За 1 полугодие — до 25 июля.

- За 9 месяцев — до 25 октября.

По результатам года исчисляется и уплачивается остаток налога, в этот же период подается налоговая декларация.

- ООО делают это до 31 марта.

- ИП — до 30 апреля.

Минимальный налог на УСН 15%

Бизнес не всегда работает в плюс, и по итогам года расходы могут превысить доходы или незначительно отличаться от доходов. Налоговая база может оказаться мизерной или иметь отрицательное значение. Это не означает, что налог к уплате также будет мизерным или нулевым. По результатам года необходимо рассчитать минимальный налог: он исчисляется от всех доходов, которые получены за год, налоговая ставка — 1%.

Так, в конце года мы рассчитываем налог обычным способом, дополнительно рассчитываем минимальный налог — и сравниваем эти суммы. Ту сумму, которая оказалась больше, необходимо уплатить в бюджет.

Учет доходов на УСН 15%

Доходами предприятия на упрощенке считается выручка от реализации и внереализационные доходы, их список приведен в ст. 249 и 250 НК РФ. Доходы на УСН учитываются кассовым способом — при фактическом поступлении денег в кассу или на расчетный счет. Если на счет или в кассу поступил аванс, а затем он был возвращен, то выручка уменьшается на возвращаемую сумму. Доходы учитываются в графе 4 раздела 1 КУДиР.

Учет расходов на УСН 15%

Исчерпывающий список расходов предприятия на УСН приведен в ст. 346.16 НК РФ. Он включает затраты на приобретение основных средств, материальных активов, выплату зарплаты и страховых взносов, аренду и многое другое. Расходы компании вносятся в графу 5 раздела 1 КУДиР и проверяются налоговыми органами на целесообразность. Существует порядок учета расходов, согласно которому затраты должны относиться напрямую к деятельности компании, иметь документальное подтверждение, быть полностью оплачены и отражены в бухгалтерии. Мы уже подробно рассказывали, какие траты и при каких условиях попадают в категорию расходов.

Расчет налога

Исчисление налога производится по итогам каждого квартала и по итогам года. Нужно суммировать доходы с начала года до конца интересующего нас периода, вычесть из этой суммы все расходы с начала года до конца периода, затем полученную сумму умножить на налоговую ставку.

Если мы исчисляем авансовый платеж за 2, 3 или 4 квартал, то в качестве следующего шага нужно вычесть из суммы налога предыдущие авансовые платежи. По результатам года также нужно рассчитать минимальный налог и сравнить его с размером налога, рассчитанного обычным способом.

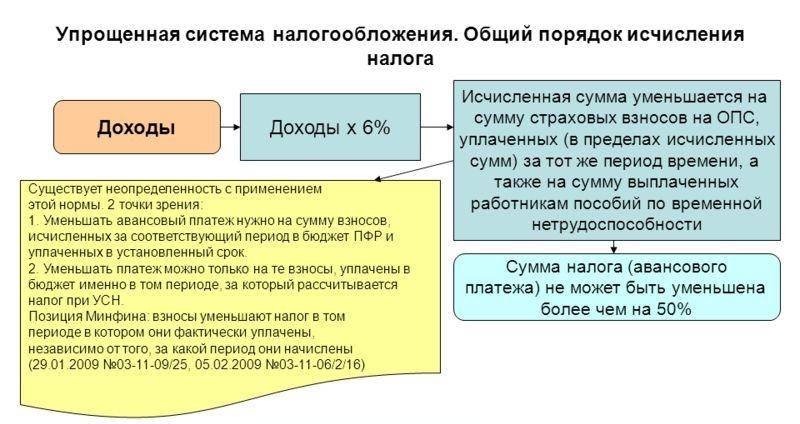

Объект налогообложения – доходы

Налоговая ставка: 6 %.

Налоговая база: доходы, перечисленные в НК РФ.

Как уменьшить сумму налога . «Упрощенцы» могут уменьшить сумму налога по основаниям, перечисленным в п. 3.1 НК РФ.

Таким образом, налог можно уменьшить на:

- страховые взносы на обязательное пенсионное страхование;

- страховые взносы на обязательное медицинское страхование;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- расходы по больничным листам за счет средств работодателя (за исключением несчастных случаев на производстве и профессиональных заболеваний). Учитываются дни, оплаченные страхователем в случаях, перечисленных в п. 1 ч. 2 Федерального закона от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний).

Важно! Организации и ИП с работниками могут уменьшить сумму налога по УСН не более чем на 50 % по вышеперечисленным основаниям. Пример расчета

Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 НК РФ) – 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000 : 2). Получается к уплате 5000 рублей налога (10 000 – 5000)

Пример расчета. Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 НК РФ) – 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000 : 2). Получается к уплате 5000 рублей налога (10 000 – 5000).

Рассмотрим другую ситуацию: сумма страховых взносов за год составила 3000 рублей. В этом случае страхователи вправе уменьшить налог на всю сумму взносов, так как взносы не превышают 50 % от общей суммы налога. В бюджет нужно будет заплатить 7000 рублей по налогу на УСН (10000 – 3000).

Индивидуальные предприниматели без наемных работников, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на фиксированные страховые взносы в ПФР и ФФОМС в полном размере. Но только в том случае, если эти взносы перечислены в указанные фонды. Если сумма налога по итогам года будет меньше перечисленных взносов, в бюджет налог платить не нужно.

Обратите внимание. Если ИП без работников перечислил всю сумму фиксированных страховых платежей за текущий год в первом квартале, уменьшить авансовый платеж по налогу на УСН за I квартал можно на всю сумму взносов

Если налог окажется ниже фиксированного платежа, то воспользоваться «вычетом» можно в следующем отчетном периоде (при расчете налога за полугодие, 9 месяцев, год).

Формула расчета налога и авансового платежа : Доходы умножить на 6 % минус страховые взносы и / или фиксированные платежи ИП минус ранее уплаченные авансовые платежи.

Порядок определения доходов разъяснен в НК РФ.

Пример расчета. В I квартале 2015 года индивидуальный предприниматель перечислил за себя фиксированные взносы в размере 22 261,38 рублей (в расчетах будем использовать сумму без копеек). То есть перечислил всю годовую сумму единовременно. Рассмотрим расчет авансовых платежей.

I квартал

Доходы ИП – 300 000 рублей

Налог составит 18 000 рублей (300 000 х 6 %)

Авансовый платеж будет равен 0 (так как взносы превысили налог, 18 000 < 22 261)

I полугодие

Доходы ИП (нарастающим итогом) – 400 000 рублей

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж составит 1739 рублей (24 000 – 22 261)

9 месяцев

Доходы ИП (нарастающим итогом) – 400 000 рублей (в III квартале доходов не было)

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж будет равен 0 (24 000 – 22 261 – 1739). Так как сумма дохода не изменилась, и за полугодие был уплачен авансовый платеж, за 9 месяцев в бюджет перечислять ничего не нужно.

Год

Доходы ИП (нарастающим итогом) – 500 000 рублей

Налог без учета авансовых платежей составит 30 000 рублей (500 000 х 6 %)

Налог к уплате составит 6 000 рублей (30 000 – 22 261 – 1739)

Совет для ИП . Удобнее и выгоднее платить фиксированные платежи в ПФР и ФФОМС поквартально, чтобы уменьшить авансовый платеж по налогу на УСН.

Если сумма налога меньше суммы неуплаченных авансовых платежей, будут ли начислены пени?

Рассмотрим такую ситуацию. «Упрощенец» не внес авансовые платежи, при этом сумма, например, минимального налога по итогам года меньше суммы авансовых платежей. Будут ли данному налогоплательщику начислены пени со всей суммы неуплаченных авансовых платежей?

Полагаем, что в этом случае «упрощенцу» не будут начислены пени. Поясним.

В пункте 14 Постановления Пленума ВАС РФ от 30.07.2013 № 57 указано следующее. Если по итогам налогового периода сумма исчисленного налога оказалась меньше суммы авансовых платежей, подлежавших внесению в течение этого налогового периода, то судам необходимо исходить из того, что пени, начисленные за невнесение указанных авансовых платежей, подлежат соразмерному уменьшению.

Значит, сумма пеней за несвоевременное перечисление авансовых платежей, превышающих сумму рассчитанного за соответствующий налоговый период в установленном порядке налога, подлежит соразмерному в отношении этой суммы налога уменьшению.

Более того, в письмах от 30.10.2015 № 03‑11‑06/2/62714, от 24.02.2015 № 03‑11‑06/2/9012 и от 12.05.2014 № 03‑11‑11/22105 чиновники Минфина пришли к выводу, что подобное правило следует применять и в случае, когда сумма авансовых платежей по «упрощенному» налогу, исчисленных за первый квартал, полугодие и девять месяцев, больше суммы минимального налога ( НК РФ), уплаченного за налоговый период.

Условия для работы на УСН

Для применения упрощенной системы налогообложения субъекты предпринимательской деятельности должны соответствовать ряду законодательно установленных критериев, а именно:

- иметь годовой доход не более 150 000 000 рублей. Показатель дохода осуществляется путем умножения суммы всех доходов на коэффициент 1.032. В случае, если доход превысит 150 млн рублей, лимит будет увеличен до 200 млн с одновременным повышением налоговой ставки. Превышение лимита в 200 млн влечет за собой переход на основную систему налогообложения;

- иметь штат сотрудников не более 100 человек, включая работников по договорам гражданско-правового характера. В случае превышения установленного лимита по работникам он будет повышен до 130 человек с одновременным увеличением налоговой ставки. Штат сотрудников свыше 130 человек станет основанием для перевода предприятия на ОСН;

- не иметь в уставном капитале долю других предприятий свыше 25%;

- не иметь филиалов.

Как рассчитать авансовый платеж по УСН

Авансовые платежи выплачиваются за каждый квартал, по частям, но авансовые отчеты сдаются по нарастающей:

- I квартал – январь, февраль март;

- II кв. = I кв. + апрель, май, июнь;

- 9 месяцев = I кв. + 1 полугодие + июль, август, сентябрь;

- год = I кв. + 1 полугодие + 9 месяцев + октябрь, ноябрь, декабрь.

Пример расчета УСН 6%

Доходы (тыс. руб.):

- I кв. – 90;

- II кв. – 70;

- III кв. – 80;

- IV кв. – 80.

Доходы по нарастающему итогу (тыс. руб.):

- I кв. – 90 тыс. руб.;

- Полугодие – 90 + 70 = 160;

- 9 месяцев – 160 + 80 = 240;

- Год – 240 + 80 = 320.

Взносы уплаченные (руб.):

- I кв. – 250;

- II кв. – 2000;

- III кв. – 2500;

- IV кв. – 2500.

Уплаченные по нарастающей взносы (руб.):

- I кв. – 2500;

- Полугодие – 2500 + 2000 = 4500;

- 9 месяцев – 4500 + 2500 = 7000;

- Год – 7000 + 2500 = 9500.

В примере установим условный предел в 50%. Рассчитаем по периодам (руб.):

I квартал:

- Налог = 90000*6% = 5400

- Взносы = 2500

- К уплате авансового платежа 5400 – 2500 = 2900

Полугодие:

- Налог =160000 * 6% = 9600

- Взносы = 2500 + 2000 = 4500 руб.

9600 * 50% = 4800 Взносов уплачено меньше предела. За I кв. авансовый платеж = 2900 руб. значит, к уплате налога 9600 – 4500 – 2900 = 2200.

9 месяцев:

- Налог = 240000 * 6% = 14400

- Взносы = 7000

14400 * 50% = 7200 руб. Взносов уплачено меньше предела. Доплата по итогам 9 мес. 14400 – 7000 – 2200 – 2900 =2300. Уплата за 9 мес. 2900 + 2200 + 2300 = 7400.

Каков порядок расчета налога на УСН?

Каков порядок расчета налога на УСН?

Год:

- Налог = 320000 * 6% = 19200

- Взносы = 9500

19200 * 50% = 9600 руб. Взносы меньше 50% значит, 19200 – 9500 – 7400 = 2300. Налог к доплатам по годовому итогу составляет 2300.

Проверка:

- Налоги, уплаченные за год 2900 + 2200 + 2300 + 2300 = 9700 руб.

- Годовой налог 19200 руб.

Взносы за год 9500 руб. (не превышают 50% от суммы налога). 50% от налога = 9600 руб. 19200-9500 = 9700 руб.

Примечание! Если взносы выше чем 50% от налога, то сумма этих 50% уплачивается за отчетный период. В данном случае все взносы меньше половины налога.

Расчет УСН 15% на примере

Если при объекте по ставке 6%, налог уменьшается на сумму взносов, то на УСН по 15% ставке страховые платежи учитываются в расходах.

Показатели дохода поквартально:

- I кв. – 90 тыс. руб.;

- II кв. – 70 тыс. руб.;

- III кв. – 80 тыс. руб.;

- IV кв. – 80 тыс. руб.

Доходы по нарастающему итогу с цифровыми данными первого примера:

- I кв. – 90 тыс. руб.;

- Полугодие – 90 + 70 = 160 тыс. руб.;

- 9 месяцев – 160 + 80 = 240 тыс. руб.;

- Год – 240 + 80 = 320 тыс. руб.

Далее формула выглядит так:

NB:

- I кв. = D I кв. – R I кв.

- I полугодие = Dполугодие – Rполугодие

- 9 месяцев = D9 мес. – R9 мес.

- Год = Dгод – Rгод

Где:

- налоговая база (NB);

- доходы (D);

- расходы (R).

Декларацию очень легко заполнить. Все необходимые математические действия со строками полностью показаны на каждом листе. Кроме того, в некоторых пунктах указано, должно ли быть число больше, меньше или равно нулю.

Если по итогам года, вы обнаружите, что была произведена переплата налога, то чтобы получить подтверждение, напишите заявление в налоговую по месту регистрации (куда вы сдаете отчетности и декларации). По итогам сверки сможете:

- вернуть на расчетный счет;

- зачесть в счет будущего платежа.

Законодатель установил, что в настоящее время существует 2 грубейшие ошибки по заполнению документов и квитанций по уплате налога. Это:

- неправильное название банка и его реквизитов;

- ошибка в счете Федерального казначейства.

Коды КБК (коды бюджетной классификации) утверждены Приказом Минфина РФ. В настоящее время КБК по УСН «Доходы за вычетом» (15%) выглядят так:

- 182 1 05 01021 01 1000 110 – налоги;

- 182 1 05 01021 01 2100 110 – пени.

По УСН «Доходы» (6%):

- 182 1 05 01011 01 1000 110 – налоги;

- 182 1 05 01011 01 2000 110 – пени.

Образец заполнения платежного поручения на внесение аванса по УСН.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Пример по расчету

Расчет будет производиться в соответствии с данными, представленными выше для предпринимателя (см. таблица 3).

|

Квартал |

Доход, тыс. руб. (с нарастающим итогом) |

Расход (с нарастающим итогом) |

Размер платежа, руб. |

|

I |

215 |

120 т. р. |

(215 000 – 120 000) х 15% = 14 250 |

|

II |

308 – 523 |

78 000 + 120 000= 198 т. р. |

((523 000 – 198 000) х 15%) – 14 250 = 48 750 – 14 250 = 34 500 |

|

III |

123 – 646 000 |

152 000+ 198 000= 350 т. р. |

((646 000 – 350 000) х 15%) – 34 500 = 44 400- 34 500 = 9 900 |

|

IV |

100 – 746 000 |

70 000 + 350 000 = 420 т. р. |

(746 000 – 420 000) х 15% – (14 250 +34 500 + 9 900) = 48 900 – 58 650 = – 9 750 (переплата, которая подлежит возврату или перезачету в следующем периоде) |

Способы расчета на видео:

Частые вопросы по платежам

Нужно ли производить авансовые платежи при налоговых каникулах ИП?

Нет, поскольку ставка при налоговых каникулах равна 0.

Учитывается уплаченная пеня за просрочку налогового аванса при расчете годового размера налога?

Нет, поскольку пеня применяется в качестве штрафной санкции.

Как уплатить годовой налог при неверном расчете и перечислении аванса?

Как уплатить годовой налог при неверном расчете и перечислении аванса?

Следует подать в налоговую службу декларацию с уточнениями и приложить к ней записку с пояснением.

Упрощенная система обложения предпринимательства налогами предусматривает обязательство по уплате ежеквартальных авансов. Расчет таких платежей зависит от выбранной налогоплательщиком базы обложения налогом и возможности уменьшения авансов за счет внесенных страховых платежей в соответствии с нормами закона.

Напишите свой вопрос в форму ниже

Авансовые платежи с объектом «доходы»

В течение года плательщик УСН платит авансы по единому налогу. Считать суммы данных платежей упрощенцу нужно самостоятельно. Для вычисления берутся данные из 1-ого раздела Книги учета доходов и расходов, которую компании на упрощенной системе ведут в обязательном порядке.

Платеж, подлежащий перечислению, следует считать по такой формуле:

Авансовый платеж = величина доходов * ставка – величина, уменьшающая платеж – авансы за прошлые периоды года.

Доходы берутся суммарно с января текущего года:

- по март включительно для I кв.;

- по июнь включительно для 6 мес.;

- по октябрь включительно для 9 мес.

Ставка для упрощенного налога при таком объекте налогообложения составляет 6%. Российские субъекты вправе сокращать ее величину на свое усмотрение. Поэтому компаниям каждого отдельного региона нужно уточнять действующую ставку.

Упрощенцам, платящим налог с доходов, позволено сокращать платеж на:

- Страховые обязательные отчисления за трудящихся;

- Пособия в связи с потерей работоспособности, выплачиваемые за первые дни больничных.

В уменьшение берутся суммы, фактически выданные или перечисленные компанией. Например, при вычислении аванса за I кв. пособие по утере трудоспособности, выплаченное в апреле, не учитывается, зато оно будет учтено в исчислении аванса за 6 мес.

Сведения о суммах, способных уменьшить величину авансового платежа по УСН, берутся из 4-ого раздела Книги учета упрощенца.

НК РФ предусматривает ограничение, в пределах которого можно принять сумму к уменьшению – 50% от величины дохода за отчетный период.

Максимально возможная величина, на которую можно сократить авансовый платеж = Доходы за отчетный период * ставка по упрощенному налогу / 2

Сумма, уменьшающая налог к перечислению, представляет собой налоговый вычет.

Таким образом, для подсчета авансового платежа УСН, нужно выполнить следующие действия:

- Сложить полученные доходы в периоде, за который проводится расчет;

- Выяснить актуальную ставку по налогу для своего региона;

- Сложить расходы периода, которые могут уменьшить платеж;

- Посчитать максимально возможную сумму, на которую можно сократить платеж, с учетом полученных доходов;

- Установить точную сумму к уменьшению платежа в пределах максимальной величины из п.4;

- Умножить сумму доходов из п.1 на ставку из п.2;

- Отнять сумму вычета из п.5 из посчитанного налога из п.6;

- Если расчет проводится за 6 или 9 месяцев, то нужно отнять также уплаченные ранее авансы по налогу.

- Получившуюся в итоге сумму надлежит перечислить по соответствующим КБК.

За год налог считается по той же формуле, что и авансовые платежи.

Пример расчета

Компания работает на УСН и облагает налогом доходы (ставка – 6%).

| Период | Доходы с января, руб. | Страховые отчисления, руб. | Выплаченные больничные, руб. |

| 1 кв. | 1200000 | 30000 | 4000 |

| 6 мес. | 2000000 | 60000 | 10000 |

| 9 мес. | 2500000 | 90000 | 10000 |

| Год | 4000000 | 120000 | 10000 |

Расчет для I квартала

Сумма к уменьшению аванса за I квартал = 30000 + 4000 = 34000 руб. (не превышает максимальной возможной суммы, на которую можно сократить платеж, равной 1200000 * 6% / 2 = 36000 руб.).

Аванс за I кв. = 1200000 * 6% – 34000 = 38000 руб.

Расчет для полугодия:

Сумма к уменьшению за 6 мес. = 60000 + 10000 = 70000 руб. (превышает максимальную сумму, равную 2000000 * 6% / 2 = 60000 руб., в расчете учитываем только 60000).

Аванс за 6мес. = 2000000 * 6% – 60000 – 38000 = 22000 руб.

Расчет для 9 месяцев:

Сумма к уменьшению = 90000 + 10000 = 100000 руб. (превышает 2500000 * 6% / 2 = 75000 руб., в расчете учитывает 75000).

Аванс за 9мес. = 2500000 * 6% – 75000 – (38000 + 22000) = 15000 руб.

Расчет за год:

Сумма к уменьшению = 120000 + 10000 = 130000 руб. (превышает 4000000 * 6% / 2 = 120000 руб., в расчет берем 120000).

Налога за год = 4000000 * 6% – 120000 – (38000 + 22000 + 15000) = 45000 руб.

Страховые взносы для расчёта налога на УСН

Страховые взносы не являются особенностью именно упрощённой системы налогообложения (их платят на всех режимах), но без понимания того, что это за платежи, будет трудно понять дальнейшие расчёты.

Взносы – это перечисления, которые поступают для страхования физических лиц: пенсионное, медицинское, социальное, от травматизма и профзаболеваний. Индивидуальные предприниматели платят взносы за себя, а работодатели – за работников. Тарифы и конкретные суммы взносов устанавливает Налоговый кодекс РФ

- Обязательная сумма взносов ИП за себя в 2021 году составляет 40 874 рубля плюс 1% от суммы годового дохода свыше 300 000 рублей (если он получен). Заплатить обязательные взносы надо до конца текущего года, а дополнительный взнос – до 1 июля года, следующего за отчётным.

- Стандартные тарифы страховых взносов для работодателей составляют, в общей сложности, от 30,2% до 38,5% выплат работникам. Однако с апреля 2020 года снижены ставки взносов для выплат работникам, превышающих МРОТ. Кроме того, некоторые категории работодателей, например, IT-компании, платят по пониженным ставкам.

Право уменьшать налог на УСН на сумму взносов, уплаченных работодателями или ИП за себя, предусмотрено статьей 346.21 НК РФ. Благодаря этой норме упрощенцы платят в бюджет ещё меньше, чем 6% от полученного дохода.

Прочие налоги ИП и ООО

Уплата некоторых налогов зависит от наличия объекта налогообложения, поэтому платят их не все организации и предприниматели.

Земельный налог

Налогоплательщиками по этому налогу являются организации, ИП и обычные физические лица, имеющие земельные участки на правах собственности, бессрочного пользования или пожизненного владения. В отношении земельного налога действует ряд льгот:

- уменьшение налоговой базы (ст. 391 НК РФ);

- льготная налоговая ставка (ст. 394 НК РФ);

- освобождение от уплаты (ст. 395 НК РФ).

Муниципальные образования могут установить на своей территории и дополнительные льготы.

Налоговую декларацию по земельному налогу раньше сдавали только организации, а с 2021 года она вообще отменена. Земельный налог платят по месту нахождения земельных участков, сроки уплаты устанавливаются статьей 388 НК РФ. За прошедший год налог надо перечислить не позднее 1 марта следующего года. Авансовые платежи — не позднее последнего числа месяца, следующего за отчетным кварталом.

Транспортный налог

Не являются объектом налогообложения по этому налогу транспортные средства, указанные в п.2 статьи 358 НК РФ, например, транспорт сельхозпроизводителей, а также пассажирские и грузовые водные и воздушные суда, являющиеся собственностью юрлиц или ИП, основный вид деятельности которых – перевозки.

Налоговую декларацию по транспортному налогу тоже отменили с 2021 года. Сроки уплаты транспортного налога устанавливаются региональными законами.

Водный налог

Налогоплательщиками по этому налогу являются организации и физические лица, осуществляющие специальное водопользование, в виде забора воды из водных объектов или использования их акватории. Не признаются налогоплательщиками организации и физические лица, пользующиеся водными объектами договоров водопользования или решений о предоставлении водных объектов в пользование, заключенных или принятых после введения в действие Водного кодекса РФ.

Не является объектами налогообложения по водному налогу обширный перечень ситуаций забора воды или использования акватории, указанный в статье 333.9 НК РФ, таких как забор воды для полива земель сельскохозяйственного назначения, использование акватории для рыболовства и охоты, для размещения и строительства гидротехнических сооружений и др. Сроки подачи налоговой декларации и уплаты водного налога совпадают – не позднее 20-го числа месяца, следующего за отчетным кварталом.

Акцизы

Акциз – это косвенный налог, который включается в цену товара и фактически уплачивается потребителем. Платят акцизы организации и ИП, являющиеся производителями, переработчиками и импортерами подакцизных товаров. Подакцизные товары указаны в ст. 181 НК РФ, к ним относятся:

- спиртосодержащая продукция, за исключением лекарств, косметики и парфюмерии;

- алкогольная продукция, в том числе пиво;

- табачная продукция;

- легковые автомобили;

- мотоциклы мощностью свыше 150 лош. сил;

- автомобильный и прямогонный бензин;

- дизтопливо и моторные масла.

Налоговым периодом для акцизов является календарный месяц, декларация сдается по итогам каждого месяца, не позднее 25-го числа следующего месяца. В эти же сроки надо уплатить и акцизы. Исключением являются плательщики акцизов по операциям с денатурированным спиртом и прямогонным бензином: срок сдачи декларации и уплаты акцизов для них наступает не позднее 25-го числа третьего месяца, следующего за отчетным периодом.

НДПИ — налог на добычу полезных ископаемых

Этот налог платят организации и индивидуальные предприниматели, имеющие лицензии на пользование недрами, добывающие полезные ископаемые, за исключением общераспространённых. Налоговым периодом по НДПИ является календарный месяц. Сдать декларацию по налогу надо не позднее последнего числа месяца, следующего за отчетным, а заплатить налог надо не позднее 25-го числа месяца, следующего за отчетным.

Заменяет налоги

^

Организации

Индивидуальные предприниматели

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Что такое авансовый платеж по УСН

УСН – упрощенная система налогообложения для ООО и ИП. Для большинства предпринимателей малого и среднего бизнеса слишком громоздки и сложны расчеты по налогам крупных организаций и предприятий.

Многие пункты, которые должны быть рассчитаны и внесены в декларации по налогам, для малого предпринимательства не имеют смысла, так как организация такого незначительного масштаба не может иметь необходимых данных для исчисления. Поэтому небольшие компании и индивидуальные предприниматели (ИП) имеют возможность отчитываться в более простом режиме налогообложения.

Чаще всего в малом бизнесе сам предприниматель, без специального образования, является руководителем, директором и бухгалтером в одном лице. УСН позволяет таким организациям выплачивать все общие налоги как один и подавать декларацию раз в год. Тут вы узнаете, как правильно оформить и заполнить декларацию по УСН.

Но, при этом, выплачивать сумму налога, организации, которые находятся на упрощенке, должны ежеквартально, то есть, 4 раза в год. Такое распределение выплат одного налога на весь отчетный период и называется – авансовый платеж.

Чем отличаются УСН 6% и УСН 15% – смотрите подробный обзор в этом видео-уроке:

Сроки для выплаты

Срок оплаты авансовых платежей – до 25 числа следующего за отчетным кварталом месяца. Но за IV квартал платеж ИП подается до 30 апреля следующего года, а ООО – до 31 марта.

Например, ИП Проскурин перечислял авансовые платежи в течение 2017 года 22 апреля, 20 июля, 9 октября (квартал, полугодие, 9 месяцев), а уплачивать налог по УСН за октябрь, ноябрь, декабрь и отчитываться за 2017 год он будет до 30 апреля 2018 года. В то время как ООО «Фиалка», за четвертый квартал авансирует до 31 марта.

За каждый просроченный день начисляется пеня. Не знание закона не освобождает от этой процедуры. Начисление прекращается в день уплаты задолженностей по авансам и пеням.

Какие изменения в УСН действуют с 2017 года

В июле и ноябре 2016 года вступили в силу федеральные законы, которые внесли поправки в УСН:

- С 1 января 2018 года смогут перейти на УСН те организации, у которых за 9 месяцев 2017 года доходы не превысят 112,5 млн. руб.

- Коэффициент дефлятора не применяется с 01.01.2017 до 01.01.2020гг.

- У ОС статочная стоимость не должна быть больше 150 млн. руб.

- Плата работодателя за независимую оценку квалификации работников и претендентов на вакансии включена в статью расходов. Но только в том случае, если претендент не является сотрудником компании (ФЗ 238 от 03.07.16).

- Владельцы транспорта (более 12 т) могут вносить в расходы данные по оплате возмещения вреда дорогам (ФЗ 249 от 03.07.16).

- Предприниматели могут применять нулевую налоговую ставку в течение 2 налоговых периодов со дня создания ИП. При таком положении минимальный налог не выплачивают только те, кто выбрал объектом налогообложения «Доходы, уменьшенные на величину расходов».

- Органы ФНС с этого года администрируют страховые взносы (социальные, медицинские, пенсионные).

- Пониженный тариф могут применять организации, которые указаны в перечне Главы 34 (ст. 427) НК РФ.

- Пониженный тариф могут применять организации, с доходом не выше 79 млн. руб.

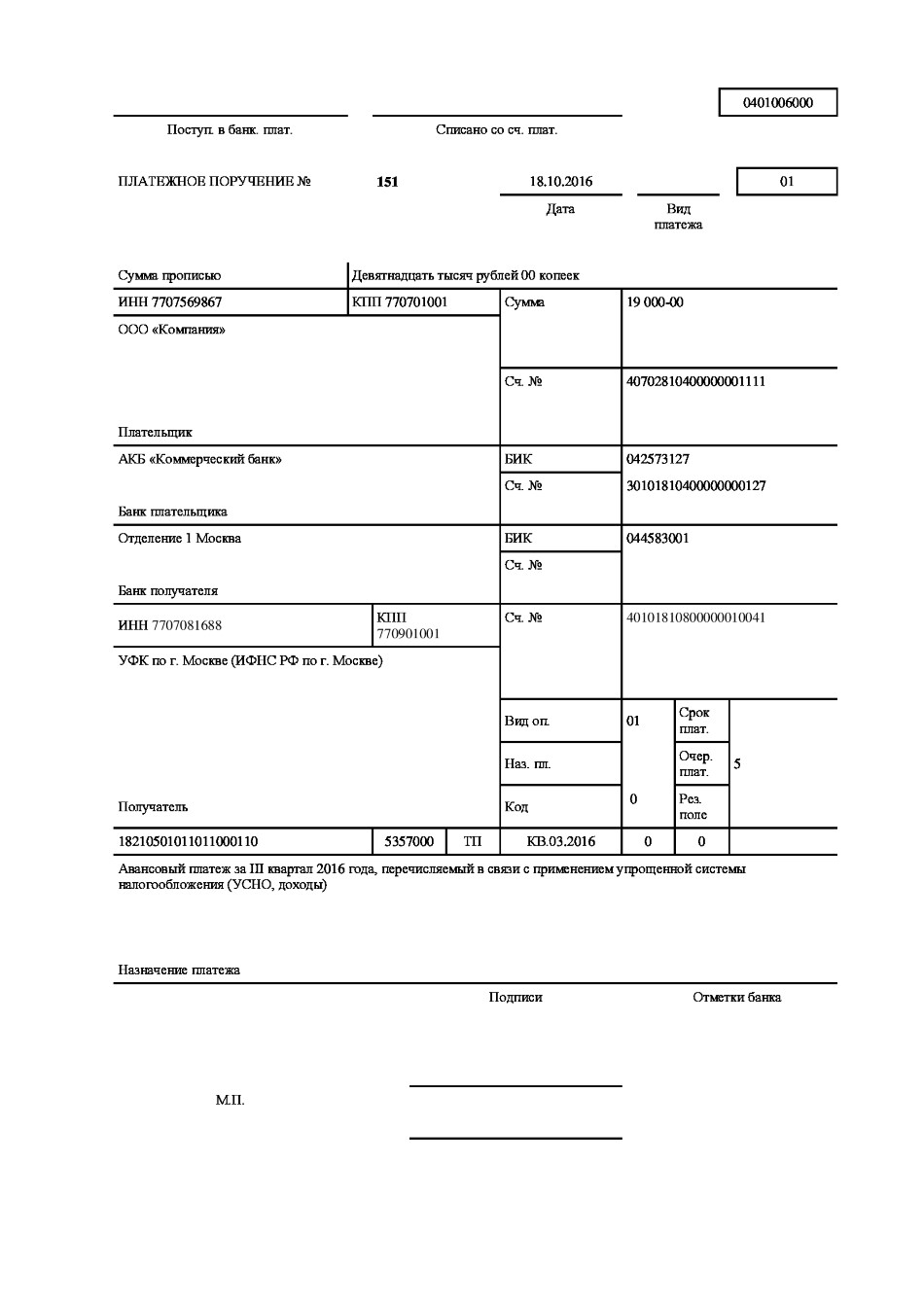

Образец заполнения платежного поручения по авансовому платежу.

Образец заполнения платежного поручения по авансовому платежу.