Авансовые платежи и налог по усн в 2021 году

Содержание:

- Нововведение по системе в 2021 году

- Что такое авансовый платеж по УСН

- Учтенные календарем особенности

- Что такое авансовые платежи

- Срок подачи уведомления

- Краткая памятка по расчету авансов на УСН «доходы»

- Расчет авансового платежа по УСН «доходы»

- Получение аванса от покупателя

- Что такое УСН

- Авансовые платежи и минимальный налог

- Особенности налогообложения на УСН

- Что такое доход для ИП на ОСНО

- Как рассчитывают налог с разных объектов налогообложения

Нововведение по системе в 2021 году

Раннее, при нарушении даже единого пункта, компании, работающие на «упрощенке», сразу слетали в автоматическом порядке с данной системы и возвращались на ОСН в начало того квартала, в котором выявилось несоответствие нужным условиям.

В новом году «упрощенцев» ожидает нововведение: в случае нарушения установленных базовых пределов по количеству сотрудников и по доходам, организация не будет снята с УСН и ей не придется переходить на общую систему налогообложения. Исходя из этого, упрощение касается пункта 2 и 4 из предыдущего списка, все другие правила остаются неизменными.

Как работать с нововведениями по УСН?

Несмотря на нововведения в виде упрощений, «расслабляться» в рабочем процессе все же не стоит. Пускать на самотек приход-уход сотрудников и не следить за выручкой – не самые лучшие идеи для успешного ведения бизнеса.

При небольшом увеличении предела числа сотрудников и дохода право на использование УСН будет сохраняться, и ООО, и ИП смогут продолжить его применять в случае, если:

- численность сотрудников в среднем не превысила 130 человек;

- порог дохода не достиг 200 млн руб.

Превышать установленные пределы не рекомендуется.

Превышение показателей

В случае нарушения одного из пунктов условия использования УСН, юридическое лицо будет вынуждено оплатить налог по более высокой ставке и в данный момент начинается «переходный период», когда ИП или ООО находятся на УСН, но вынуждены использовать увеличенные налоговые ставки.

«Переходный период» вступает в силу в том квартале, в котором были превышения допустимых пределов по количеству сотрудников и доходу. Ставка может составить (в зависимости от объекта налогообложения):

- при объекте «Доходы» – 8%;

- при объекте «Доходы минус расходы» – 20%.

Использование данной системы по увеличенным ставкам налога будет действовать до того момента, пока налогоплательщик не устранит проблемы с количеством сотрудников и не выровняет доход. При повторном превышении лимитов переход на ОСН будет неизбежным.

Что такое авансовый платеж по УСН

УСН – упрощенная система налогообложения для ООО и ИП. Для большинства предпринимателей малого и среднего бизнеса слишком громоздки и сложны расчеты по налогам крупных организаций и предприятий.

Многие пункты, которые должны быть рассчитаны и внесены в декларации по налогам, для малого предпринимательства не имеют смысла, так как организация такого незначительного масштаба не может иметь необходимых данных для исчисления. Поэтому небольшие компании и индивидуальные предприниматели (ИП) имеют возможность отчитываться в более простом режиме налогообложения.

Чаще всего в малом бизнесе сам предприниматель, без специального образования, является руководителем, директором и бухгалтером в одном лице. УСН позволяет таким организациям выплачивать все общие налоги как один и подавать декларацию раз в год. Тут вы узнаете, как правильно оформить и заполнить декларацию по УСН.

Но, при этом, выплачивать сумму налога, организации, которые находятся на упрощенке, должны ежеквартально, то есть, 4 раза в год. Такое распределение выплат одного налога на весь отчетный период и называется – авансовый платеж.

Чем отличаются УСН 6% и УСН 15% – смотрите подробный обзор в этом видео-уроке:

Сроки для выплаты

Срок оплаты авансовых платежей – до 25 числа следующего за отчетным кварталом месяца. Но за IV квартал платеж ИП подается до 30 апреля следующего года, а ООО – до 31 марта.

Например, ИП Проскурин перечислял авансовые платежи в течение 2017 года 22 апреля, 20 июля, 9 октября (квартал, полугодие, 9 месяцев), а уплачивать налог по УСН за октябрь, ноябрь, декабрь и отчитываться за 2017 год он будет до 30 апреля 2018 года. В то время как ООО «Фиалка», за четвертый квартал авансирует до 31 марта.

За каждый просроченный день начисляется пеня. Не знание закона не освобождает от этой процедуры. Начисление прекращается в день уплаты задолженностей по авансам и пеням.

Какие изменения в УСН действуют с 2017 года

В июле и ноябре 2016 года вступили в силу федеральные законы, которые внесли поправки в УСН:

- С 1 января 2018 года смогут перейти на УСН те организации, у которых за 9 месяцев 2017 года доходы не превысят 112,5 млн. руб.

- Коэффициент дефлятора не применяется с 01.01.2017 до 01.01.2020гг.

- У ОС статочная стоимость не должна быть больше 150 млн. руб.

- Плата работодателя за независимую оценку квалификации работников и претендентов на вакансии включена в статью расходов. Но только в том случае, если претендент не является сотрудником компании (ФЗ 238 от 03.07.16).

- Владельцы транспорта (более 12 т) могут вносить в расходы данные по оплате возмещения вреда дорогам (ФЗ 249 от 03.07.16).

- Предприниматели могут применять нулевую налоговую ставку в течение 2 налоговых периодов со дня создания ИП. При таком положении минимальный налог не выплачивают только те, кто выбрал объектом налогообложения «Доходы, уменьшенные на величину расходов».

- Органы ФНС с этого года администрируют страховые взносы (социальные, медицинские, пенсионные).

- Пониженный тариф могут применять организации, которые указаны в перечне Главы 34 (ст. 427) НК РФ.

- Пониженный тариф могут применять организации, с доходом не выше 79 млн. руб.

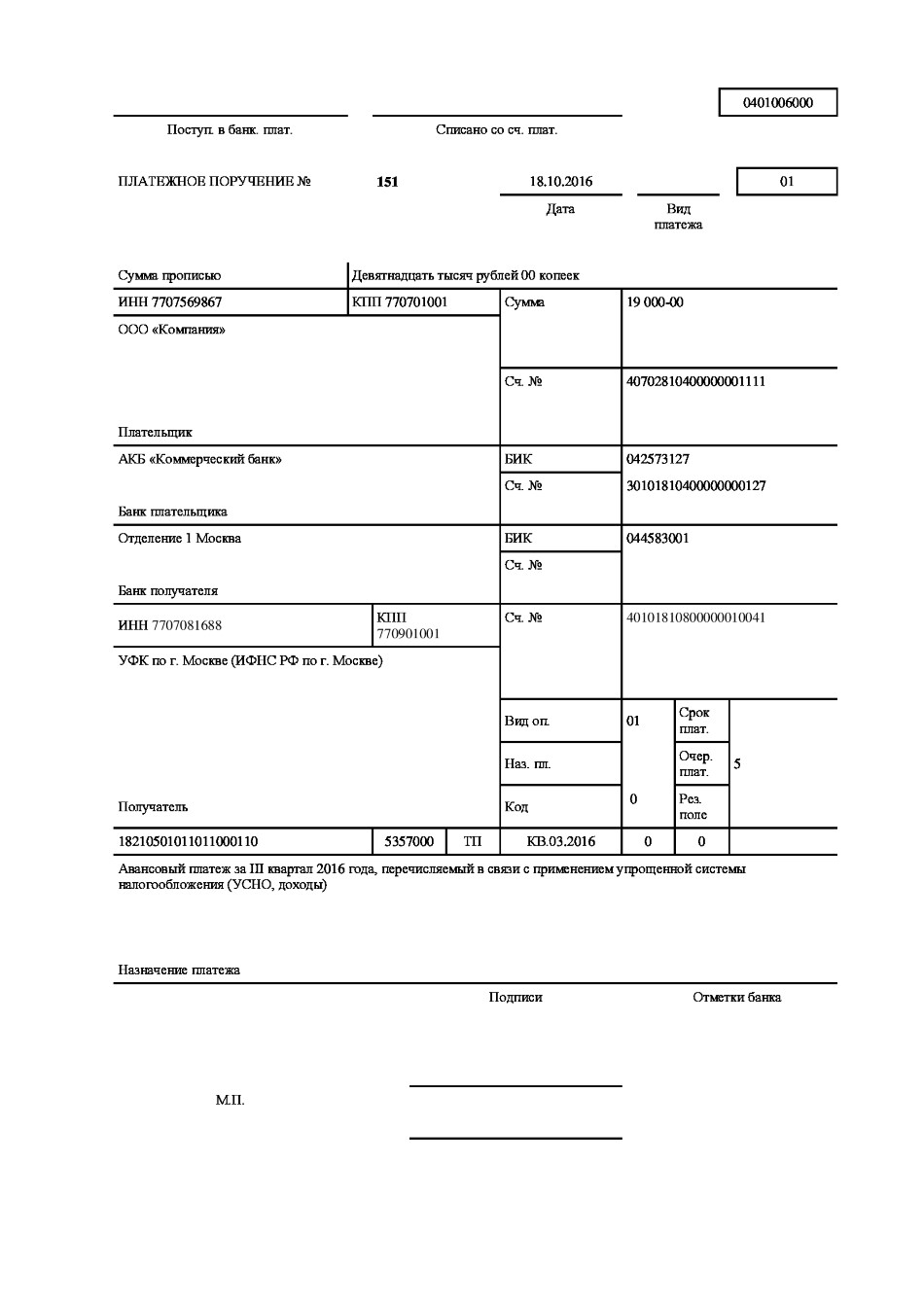

Образец заполнения платежного поручения по авансовому платежу.

Образец заполнения платежного поручения по авансовому платежу.

Учтенные календарем особенности

- Подача деклараций по УСН упразднена с 2020 года. По заявлению ФНС, упразднение обусловлено успешным внедрением онлайн-касс, в силу чего декларация, как таковая, стала бесполезной.

- Взносы за себя ИП в 2021 году платят по фиксированным ставкам, не привязанным к МРОТ, а именно:

- Медстрахование через ФНС – 8763 рублей, ПФР — 32448 рублей. Срок оплаты – 31 декабря;

- ПФР через ФНС 1% от дохода свыше 300 000 рублей. Срок оплаты – 1 июля.

- Имеются изменения в сроках сдачи справок НДФЛ, установленные ФЗ №325 от 29 сентября 2019 года «О внесении изменений в части первую и вторую НК РФ». Так, 2-НДФЛ и 6‑НДФЛ будут объединены в один отчет со сроком сдачи до 1 марта.

- Введены изменения в правила сдачи отчетов на электронном носителе. Установлено, что в электронной форме отчеты 2-НДФЛ, 6-НДФЛ и ЕРСВ будут обязаны сдавать субъекты предпринимательской деятельности со штатом сотрудников от 10 человек. Предприниматели со штатом ниже этого предела смогут подавать отчеты на бумажных носителях.

- В соответствии с законопроектом Министерства финансов РФ предполагаются существенные изменения в ставках НДФЛ, а именно:

- применение 13-процентной ставки к нерезидентам РФ вместо прежней 30-процентной;

- сокращение срока для получения статуса резидента РФ до 90 дней вместо прежних 183;

- дополнительное сокращение срока получения статуса резидента в зависимости от ряда критериев, например, владения недвижимостью на территории РФ или наличия личных и/или семейных связей с гражданами РФ.

- Для получения льготы по налогам потребуется заполнить разработанную ФНС новую форму заявления (Приказ 25.07.2019 № ММВ-7-21/377@).

Что такое авансовые платежи

Взносом по УСН называется расчетная сумма пошлины, которую необходимо оплатить, внести в бюджет государства по истечении отчетного промежутка времени. Когда заканчивается 1 квартал подсчитывается сумма налога на момент его окончания и уплачивается. Далее производится расчет по итогам двух кварталов с вычетом налога, уплаченного в первом квартале. Разница перечисляется в казну.

По такому же принципу производится расчет за три квартала (с вычетом уплаченного налога за первые шесть месяцев отчетного периода). В конце должен рассчитаться суммарный налог.

На протяжении года могут складываться различные ситуации (организация получает выгоду, которая превышает так называемые запланированные нормы, либо не получает ее вообще), поэтому итоговая сумма может требовать доплаты налога либо вычета его из казны.

Существует несколько моментов, о которых следует знать:

- Налоговый период – 12 месяцев. Декларация о доходах составляется и сдается по годовым итогам.

- Отчетных промежутков три – 1-ый, 2 квартал и 3-ий. По их завершению декларация не составляется и не сдается. В эти промежутки рассчитывается и оплачивается авансовый взнос.

Обязательно ли их платить

Важно! Авансовые выплаты обязательны. Их необходимо выплачивать в течение календарного года

Это положение указано в НК РФ.

Если вы не платили авансовые платежи по УСН из-за просрочки либо отказа от уплаты, налоговая служба начисляет пеню или оформляет штрафные санкции

Для своевременной оплаты важно использовать специальные сервисы, упрощающие ведение учетной деятельности

Несмотря на понимание того, что годовая сумма налога будет ниже авансовых взносов, платить их необходимо на протяжении всего календарного года. В итоге налогового года может образоваться переплата по налогу. Переплата возвращается, засчитывается в счет выплат следующего календарного года.

Ответственность и штрафы за неуплату

122 статья налогового кодекса Российской Федерации гласит: «За просрочку авансового платежа налогоплательщик обязан оплачивать пеню за каждый день просрочки». Расчет суммы пени производится по специальной формуле, прописанной статьей 75 НК.

Формула учитывает величину невнесенного платежа, численность дней (просрочка) и ставку рефинансирования на момент расчетов. Начисление пени происходит ежедневно, независимо от выходных.

Отсчет дней начинается после истечения последнего дня, до которого необходимо внести платеж, и до полной выплаты суммы. В день выплаты аванса и пени, пеня не начисляется. Регламент прекращения начисления пени прописан в 75-ой статье раздел 7 Требований, утвержденных Приказом налоговой службы России от 2012 года № ЯК-7-1/9.

Важно! Штрафы за просрочку или неуплату не предусмотрены налоговым кодексом.

Срок подачи уведомления

Статья 346.13 HК РФ позволяет перейти на упрощённую систему вновь созданной организации и зарегистрированному индивидуальному предпринимателю в срок 30 дней после постановки на налоговый учёт. При этом заявитель признается применяющим упрощёнку с даты регистрации ИП или ООО.

Оговорка сделана специально, чтобы не вынуждать налогоплательщиков несколько дней до перехода на УСН отчитываться по общей системе налогообложения. Например, предприниматель зарегистрировался 15 января 2021 года, а сообщил о своем выборе только 10 февраля. В 30-дневный срок он уложился, поэтому считается применяющим упрощённую систему налогообложения с 15.01.2021. Отчитываться за третий квартал в рамках ОСНО ему не требуется.

Подавать заявление о переходе на УСН можно сразу вместе с другими документами на государственную регистрацию, однако если налоговые инспекции (регистрирующая и та, где налогоплательщик будет поставлен на учёт) разные, то в приёмке могут отказать.

Просто будьте готовы к такой ситуации, отказ в принятии — не произвол налоговиков, а нечёткое требование Налогового кодекса. В таком случае вы просто должны подать форму 26.2-1 в ту инспекцию, куда вас поставили на учёт: по прописке ИП или юридическому адресу организации. Главное – успеть сделать это в 30-дневный срок после регистрации бизнеса.

Если вы сразу не сообщите в ИФНС о переходе, то возможность появится только со следующего года. Так, если ИП из нашего примера, зарегистрированный 15.01.2021, не сообщит об этом, то будет работать на общей системе до конца 2021 года. А с 2021 года он снова получит право перехода на льготный режим, но сообщить об этом надо не позднее 31 декабря 2021 года.

Подробнее: Как перейти на УСН в 2021 году

Таким образом, уведомить налоговые органы о своем выборе можно либо в течение 30 дней со дня регистрации ИП/ООО или до 31 декабря, чтобы перейти на УСН со нового года. Исключение сделано только для работающих на ЕНВД, они вправе перейти на упрощёнку среди года, но если снялись с учета как плательщики вменённого налога.

Для удобства ведения бизнеса, оплаты налогов и страховых взносов советуем открыть расчётный счёт в банке. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

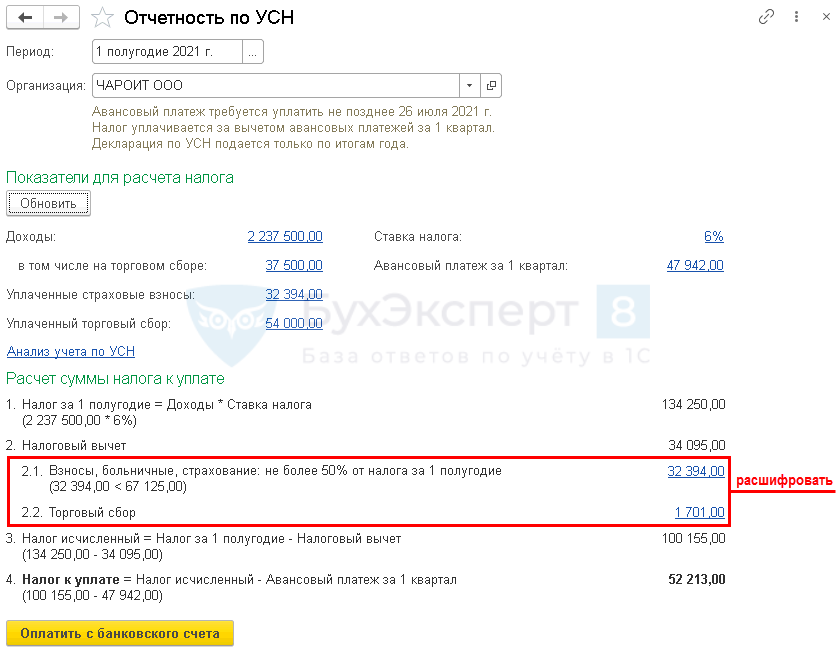

Краткая памятка по расчету авансов на УСН «доходы»

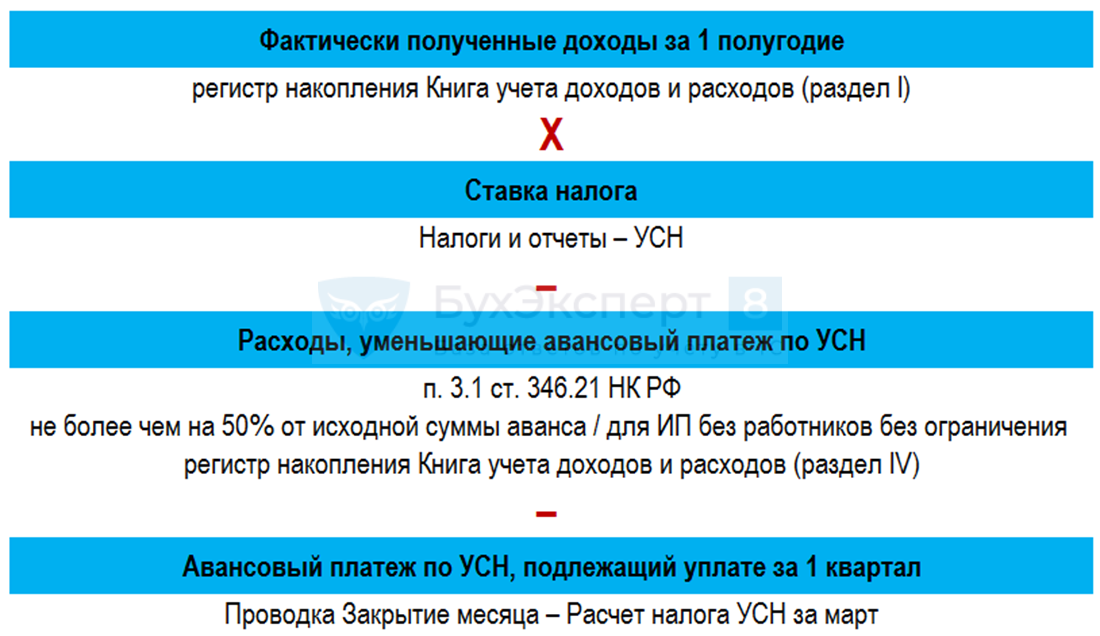

На схеме представлен алгоритм расчета авансов по УСН «доходы» в 1С за полугодие: откуда и в какой последовательности берутся данные, где их можно проверить.

После операции Закрытие месяца за июнь выполните действия.

Шаг 1. Проверка КУДиР

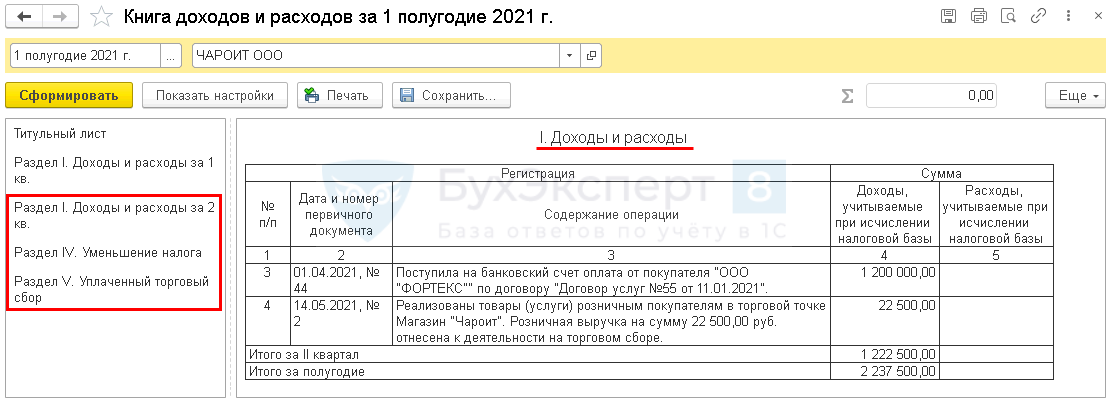

Проверьте операции, отраженные в КУДиР, в разделе Отчеты — Книга доходов и расходов УСН, по всем разделам, где есть данные.

Шаг 2. Проверка начисления авансов

В разделе Операции — Закрытие месяца — Расчет налога при УСН — за июнь 2021:

- проверьте начисления авансовых платежей по УСН в 1С:

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

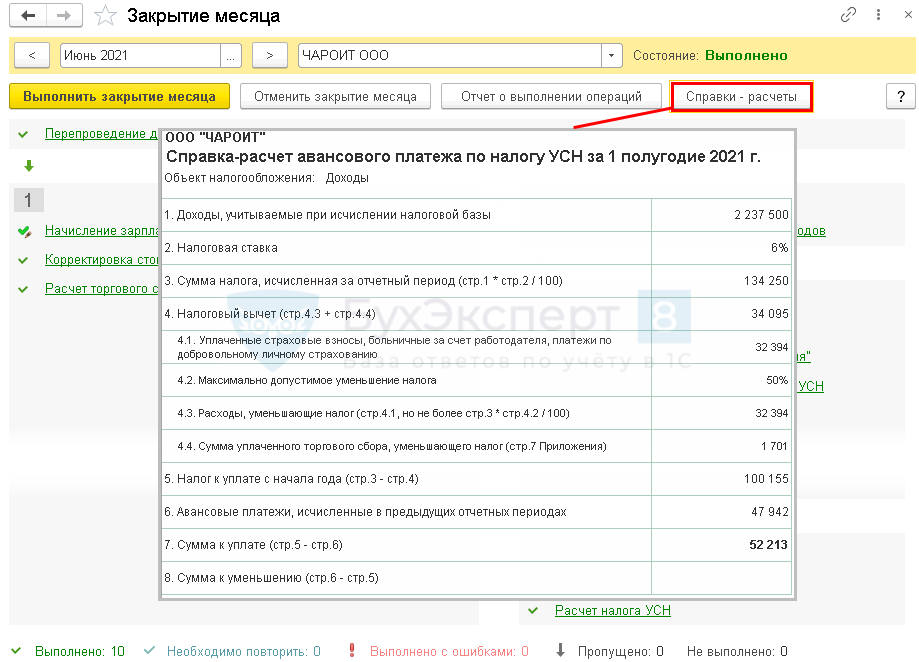

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН во 2 квартале 2021.

Налог (авансовый платеж) на УСН «доходы» уменьшается не более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай временной нетрудоспособности за первые 3 дня.

Налог (авансовый платеж) на УСН «доходы», если уплачивается торговый сбор, исчисляется аналогично, но производится раздельный расчет для доходов, облагаемых и не облагаемых торговым сбором.

Затем полученные значения суммируются.

Проконтролировать расчет можно в разделе Отчеты – Отчетность по УСН — перейти по интерактивным ссылкам и проверить данные:

А также по регистрам накопления:

- Книга учета доходов и расходов (раздел I),

- Книга учета доходов и расходов (раздел IV),

- Книга учета доходов и расходов (раздел V).

По ним можно сформировать Универсальный отчет в разделе Отчеты.

Шаг 3. Расчет и уплата авансов

Рассчитать и уплатить авансы по УСН в 1С можете разными способами из:

- раздела Отчеты — Отчетность по УСН — это наш помощник по УСН;

- раздела Главное – Задачи организации.

Задачи организации формируются автоматически на:

- составление отчетности;

- уплату начисленных налогов и взносов.

Только по тем, по которым пользователь является плательщиком. Лишняя информация не выводится.

Список заполняется в календарной последовательности по крайнему сроку сдачи отчета или уплаты налога (взноса).

Мы рассмотрели как в 1С 8.3 Бухгалтерия сделать расчет авансового платежа по УСН доходы 2021, расчет авансового платежа по УСН доходы минус расходы в 2021 году, авансовые платежи УСН сроки уплаты 2021, как проверить в 1С правильность расчета УСН.

Расчет авансового платежа по УСН «доходы»

Чтобы произвести расчет суммы, необходимой для выплаты налога, нужны следующие данные:

- Показатель налоговой ставки.

- Общий размер страховых выплат за прошедший период.

- Размер авансовых платежей, произведенных в текущем налоговом периоде (12 месяцев).

Рассчитать авансовые платежи по УСН доходы можно таким образом: Авансовый платеж = Выручка за отчетный период*Ставку (6%) – Сумма страховых взносов – Авансовые взносы за предыдущие кварталы

В отдельных случаях налог при УСН региональные власти могут снижать до 1%. Но не все сегодня знают, как рассчитать авансовый платеж по УСН доходы на примере.

ИП Ворошилов в 1-ом квартале получил выручку равную 560 000 рублей. Из них были уплачены страховые взносы, размер которых составил 13995 руб.

Предварительный взнос по УСН за первый квартал равен: (560000х6%)-13995=19605 руб.

За полугодие суммарная прибыль Ворошилова составила 980000 руб., а размер страховых выплат за два квартала равен 27990 руб. Платеж по УСН составит: (980000х6%)-27990-19605=11205 руб.

За три квартала размер прибыли Ворошилова составил 1230000, размер страховых взносов – 41985 руб.

Аванс по окончанию трех кварталов будет равен: (1230000х6%)-41985-19605-11205=11005 руб.

По итогу отчетного периода сумма прибыли равна 1870000, страховые оплаты – 55980 руб.

Размер минимального налога к выплате за налоговый год: (1870000х6%)-55980-19605-11205-11005=14405

Получение аванса от покупателя

Поскольку доходы при «упрощенке» отражают кассовым методом, то полученный аванс также признается УСН-доходом в момент его поступления. В учете это отражают так.

Пример. Аванс от покупателя – УСН-доход

В ноябре АО «Актив» получило от ООО «Пассив» авансовый платеж в счет предстоящей отгрузки продукции. Сумма аванса – 240 000 руб.

Продукцию передали покупателю только в январе следующего года.

В декабре на расчетный счет АО «Актив» поступила оплата от ООО «Пассив» за продукцию, отгруженную в сентябре. Сумма платежа – 100 000 руб.

«Актив» работает с применением УСН, поэтому определяет доходы и расходы кассовым методом. Авансовые платежи по налогу фирма платит ежеквартально.

В данном случае выручку от реализации текущего года бухгалтер отразит в налоговом учете так:

- в ноябре – 240 000 руб.;

- в декабре – 100 000 руб.

Всего – 340 000 руб. (240 000 руб. + 100 000 руб.). Эта сумма – доход «Актива» за IV квартал.

В бухгалтерском учете проводки «Актива» будут следующими:

в сентябре

ДЕБЕТ 62 субсчет «Расчеты с покупателями» КРЕДИТ 90-1– 100 000 руб. – отражена выручка по отгруженной продукции;

в ноябре

ДЕБЕТ 51 КРЕДИТ 62 субсчет «Расчеты по авансам полученным» – 240 000 руб. – получен аванс под предстоящую отгрузку продукции;

в декабре

ДЕБЕТ 51 КРЕДИТ 62 субсчет «Расчеты с покупателями» – 100 000 руб. – поступила оплата за отгруженную в сентябре продукцию.

Обратите внимание

При определении лимита доходов для работы на УСН учитывают авансы, полученные «упрощенцем» от своих контрагентов. Поскольку доходы при УСН отражают кассовым методом, то их сумма увеличивается на дату поступления денег на расчетный счет или в кассу. Либо на дату получения иного имущества.

Отметим, что в 2019 году ограничение по доходам «упрощенца», дающее ему право применять УСН, составляет 150 млн. рублей за отчетный (налоговый) период без учета коэффициента-дефлятора. При превышении этого показателя фирма теряет право на УСН.

Что такое УСН

Упрощенная система налогообложения, или как ее еще ласково называют «упрощенка», — выбор более 2 млн представителей малого бизнеса. Она позволяет оптимизировать налоговую нагрузку и минимизировать издержки на подготовку отчетности. Подходит как для ИП, так и для юридических лиц.

В отличие от других спецрежимов УСН применяется не к отдельному виду деятельности, а ко всему, что делает компания. По этой причине упрощенку нельзя сочетать с основной системой налогообложения, которая тоже применяется ко всей деятельности компании. Единственно возможный вариант сочетания в 2021 году — УСН + Патент.

Доходы или доходы, уменьшенные на величину расходов

Упрощенная система предполагает два варианта налогообложения. Если вы выбираете УСН «доходы», ваша налогооблагаемая база максимальна, зато процентная ставка минимальна — 6%. Если вы выбираете «доходы минус расходы», то у вас, наоборот, минимальна налогооблагаемая база (примерно равная прибыли), а процентная ставка максимальна — 15%. Сделать правильный выбор значит найти для своего предприятия баланс между величиной процента и объекта налогообложения, от которого он считается.

Региональные власти могут снизить налоговую ставку по УСН «доходы» до 1%, а по УСН «доходы минус расходы» до 5%. Так, в Москве ставка для использующих УСН «доходы минус расходы» снижена в полтора раза и составляет 10%, а в Санкт-Петербурге снижена в два раза и составляет 7%. В Свердловской области вновь зарегистрированные ИП в определенных сферах бизнеса на любом объекте налогообложения уплачивают лишь 1%.

Основной критерий выбора для владельца бизнеса — доля расходов. Если на них приходится больше 65% выручки, то есть смысл применять УСН «доходы минус расходы». Так поступают многие:

- ритейлеры, у которых в цену товара заложено его приобретение;

- предприятия общественного питания и производственные компании, у которых большие расходы на закупку материалов;

- компании на этапе своего становления, когда не все отлажено в системе закупок и много трат на приобретение основных средств производства.

Им выгоднее уплачивать максимальный процент, но взятый с небольшой суммы, чем минимальный процент, но взятый с огромной суммы, которая включает в себя дорогостоящие расходы.

Если на расходы приходится меньше 65% от выручки, то выгоднее применять УСН «доходы». Так поступают многие предприятия из сферы услуг населению: салоны красоты, мастерские по бытовому ремонту, автосервисы, юридические конторы. Вычет расходов из доходов не дает им существенного уменьшения налогооблагаемой базы, поэтому у них в приоритете низкая процентная ставка.

Условия для перехода на УСН

На УСН обычно работают те, кто имеет дело с контрагентами на спецрежимах. Если вы будете часто поставлять товары или оказывать услуги предприятиям на ОСНО, то применение упрощенной системы будет вам только мешать заключать сделки. Все дело в НДС: на упрощенке вы этот налог не платите, а вот ваши контрагенты на основной системе платят и при любой закупке товара или заказе услуги у вас им придется терять на вычете входящего НДС. Поэтому на практике закрепилась тенденция: организации на ОСНО неохотно что-либо покупают или заказывают у поставщиков на спецрежимах.

Ограничен и размер бизнеса. Чтобы не утратить право на упрощенное налогообложение, необходимо укладываться в лимиты:

За лимиты можно немного выходить, но при условии уплаты налога по повышенной ставке. Если ваш годовой оборот достигнет диапазона от 154,8 млн до 206,4 млн* рублей и/или число сотрудников окажется в пределах 100-130 человек, то ставка в текущем году для вас увеличится:

Для юрлиц есть также входящие требования, без которых на УСН не переведут:

Авансовые платежи и минимальный налог

Достаточно часто возникает ситуация, когда компания ежеквартально уплачивала авансы по единому налогу, а по итогам года был начислен минимальный налог.

В этом случае возможны два варианта действий.

В первом случае компания может полностью уплатить исчисленный минимальный налог, а уплаченные авансы по единому налогу зачесть в счет будущих выплат.

Зачет проходит автоматически, ведь КБК у авансовых платежей и единого налога один.

Также у организации есть право зачесть уплаченные авансы в счет уплаты минимального налога.

Однако КБК у этих налогов отличаются.

Поэтому если компания планирует провести зачет этих сумм, нужно подать заявление о зачете авансовых платежей.

Перед проведением зачета следует представить годовую декларацию по УСН, чтобы в базе инспекции была отражена информация о начисленных налогах.

Спустя несколько дней можно подать заявление о зачете.

В заявлении следует указать начисленную сумму минимального налога, суммы уплаченных авансов, а также реквизиты платежных документов.

К заявлению нужно приложить копии платежных поручений на уплату налога.

Подать декларацию и заявление о зачете следует как можно быстрей после окончания налогового периода.

Ведь до последнего срока уплаты по налогу инспекция должна успеть вынести решение о зачете и провести его, иначе компанию ждут штрафные санкции.

В связи с изменением формы декларации по УСН за 2013 год налоговые органы будут располагать информацией о суммах уплаченных авансов по единому налогу и исчисленному минимальному налогу.

Однако в настоящее время неясно, будет ли налоговая служба автоматически проводить зачет платежей на основании декларации.

Если сумма уплаченных авансов больше рассчитанного минимального налога, оставшуюся после зачета сумму единого налога можно вернуть на расчетный счет или учесть в следующих периодах.

Особенности налогообложения на УСН

При использовании упрощенки у субъекта бизнеса появляется возможность не только существенно снизить размер налоговых платежей, но также и заменить несколько налогов единым.

Рассмотрим, какие налоги нужно уплачивать, а от каких субъект будет освобожден:

| Нужно уплачивать, если используется упрощенка | Освобожден от уплаты при использовании упрощенки |

| Единый налог, который рассчитывается при использовании упрощенки | – |

| НДС, но только если субъект будет выступать агентом, либо производит начисление НДС по собственной инициативе | НДС |

| – | Налог на прибыль |

| Налог на имущество, но только по тем объектам, которые учитываются по кадастровой стоимости | Налог на имущество |

| НДФЛ | НДФЛ для ИП в части видов деятельности на упрощенном режиме |

| Транспортный налог (когда есть база) | – |

| Земельный налог (когда есть база) | – |

| Водный налог (когда есть база) | – |

Кроме этого, для некоторых видов деятельности устанавливаются пониженные ставки по уплате соцвзносов. Также для некоторых видов страхования (обычно медстраха и соцстраха) применяются ставки 0%. На данный момент времени это понижение действительно до завершения 2018 года.

Что такое доход для ИП на ОСНО

Доходом ИП, работающего на ОСНО, считается выручка от реализации работ/услуг/товаров, основных средств, а также стоимость имущества, полученного безвозмездно.

Для расчета налоговой базы по НДФЛ доход признается по факту поступления денежных средств на р/сч (кассовый метод).

Некоторые виды доходов НДФЛ не облагаются, например, государственные пособия, субсидии, компенсации и т.д. Если доходы выражены в валюте, то их нужно пересчитать в рубли по курсу ЦБ РФ на дату признания дохода.

Доходы предприниматель может получить не только в денежной, но и в натуральной форме. Доход в натуральной форме определяется по рыночной стоимости и фиксируется на дату поступления полученного актива.

Как рассчитывают налог с разных объектов налогообложения

Чтобы определить, какую систему налогообложения выбрать (6% или 15%), необходимо сравнить нюансы расчёта авансовых платежей по каждому виду объектов налогообложения.

Таблица: алгоритмы расчёта авансовых платежей

| № п/п | Объект налогообложения — доходы | Основание | Объект налогообложения — доходы, уменьшенные на расходы | Основание |

| 1. | Налоговая база — денежное выражение доходов за отчётный период | ст. 346.18 НК РФ | Налоговая база — денежное выражение доходов, уменьшенных на величину расходов за отчётный период | ст. 346.18 НК РФ |

| 2. | Сумму авансового платежа за отчётный период рассчитывают как соответствующую налоговой ставке процентную долю налоговой базы (доходов), рассчитанной нарастающим итогом с начала налогового периода до окончания отчётного периода. | п. 3 ст. 346.21 НК РФ | Сумму авансового платежа по налогу за отчётный период рассчитывают как соответствующую налоговой ставке процентную долю налоговой базы (доходов, уменьшенных на величину расходов), рассчитанной нарастающим итогом с начала налогового периода до окончания отчётного периода. | п. 4 ст. 346.21 НК РФ |

| 3. | Рассчитанную сумму уменьшают не более, чем на 50 процентов на суммы: страховых взносов; расходов по выплате пособия по временной нетрудоспособности; платежей (взносов) по договорам добровольного личного страхования. Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму авансовых платежей на уплаченные страховые взносы в фиксированном размере. Уменьшающие суммы учитываются за весь отчётный период. |

п. 3.1 ст. 346.21 НК РФ | Рассчитанную сумму авансовых платежей не уменьшают. | |

| 4. | Плательщики торгового сбора уменьшают сумму авансового платежа на сумму торгового сбора, выплаченную за отчётный период | п. 8 ст. 346.21 НК РФ | Плательщики торгового сбора уменьшают сумму авансового платежа на сумму торгового сбора, выплаченную за отчётный период. | п. 8 ст. 346.21 НК РФ |

| 5. | Сумма авансового платежа к доплате за отчётный период равна рассчитанной сумме, уменьшенной на сумму аванса за предыдущий отчётный период. | п. 5 ст. 346.21 НК РФ | Сумма авансового платежа к доплате за отчётный период равна рассчитанной сумме, уменьшенной на сумму аванса за предыдущий отчётный период. | п. 5 ст. 346.21 НК РФ |

Как платить аванс по УСН «Доходы»

ООО «Импульс» уплачивает единый налог с доходов. В I квартале 2017 года доходы составили 300 107 руб., страховые выплаты — 10 211 руб., ставка налога — 6%. Аванс — произведение налоговой базы и ставки. В этом случае он равен 18 006 руб. (300 107 * 6 %).

Сумму аванса не уменьшают больше чем на 50%, в этом примере — 9 003 руб. (18 006 * 50%). Следовательно, сумма аванса за I квартал равна 9 003 руб. (18 006 – 9 003), поэтому ООО «Импульс» уплатит в бюджет до 25 апреля 2017 г. всего 9 003 руб.

Как рассчитывать налог за полугодие? Предположим, ООО «Импульс» за 6 месяцев получило 590 326 руб. доходов, страховые платежи за полугодие составили 16 015 руб. Сумма авансового платежа за полугодие составила 35 420 руб. (590 326 * 6%).

Предельная сумма уменьшения аванса на страховые выплаты за полугодие равна 17 710 руб. (35 420 * 50%). Сумма аванса за полугодие после уменьшения равна 19 405 руб. (35 420 – 16 015). Заплатить в бюджет до 25 июля нужно 10 402 руб. (19 405 – 9 003).

Уплата авансов при УСН «Доходы минус расходы»

ИП Некто применяет УСН и исчисляет налог с доходов за минусом расходов, по ставке 15 процентов, и уплачивает торговый сбор. За I квартал получено 86 527 руб. доходов, при 65 764 руб. расходов, сумма торгового сбора — 1 000 руб. Авансовый платёж равен 3 114 руб. ((86 527 – 65 764) * 15%). После уменьшения на сумму торгового сбора, размер аванса снизился до 2 114 руб. (3 114 – 1 000).

Бухгалтер малого предприятия должен знать, как рассчитать авансовый платеж по УСН

Бухгалтер малого предприятия должен знать, как рассчитать авансовый платеж по УСН