Какие налоги и платежи перечисляют работодатели за работников в 2021 году?

Содержание:

- Налоги и взносы

- Какие налоги платит работодатель за работника в 2017 году

- Взносы во внебюджетные фонды в 2015 г.

- Отчисления с заработной платы, таблицы

- Налоги за сотрудников

- Взносы за сотрудников

- Налоги ИП за наемных работников

- Сколько налогов платит работодатель за работника: кратко

- Объекты обложения

- Как самому рассчитать подоходный налог с заработной платы

- Особенности расчетов для ИП

- ЕНВД

- Основные изменения по ЕСН

- Следующий комментарий к статье 22 ТК РФ

- ПФР

- Отчетность по страховым взносам в 2020 году

Налоги и взносы

Каждый трудоспособный, официально работающий член общества регулярно сталкивается с необходимостью выплат налогов. Помимо всем известных 13%, составляющих налог на доход физического лица, выплачиваемых из заработной платы сотрудника, работодатель должен осуществлять ряд других платежей, которые составляют существенную часть трат на организацию работы сотрудников и зачастую остаются незамеченными для самого сотрудника.

Условно эти траты можно разделить на две большие группы:

- Налоги.

- Взносы.

Налог представляет собой фиксированный сбор определенной суммы государством и включает в себя указанный ранее налог на доходы физических лиц, который составляет 13% для резидентов Российской  Федерации и 30% для иностранных граждан. Он отчисляется каждый месяц сразу же после получения заработной платы. Размер налога не зависит от размера оплаты труда сотрудника. Налоги в обязательном порядке выплачиваются из выделенных на содержание работников средств. Производить оплату налогов при помощи прибыли организации запрещается. При этом организация в лице работодателя выступает перед сотрудниками налоговым агентом – лицом, на котором лежит ответственность за контроль и совершение налоговых выплат работниками.

Федерации и 30% для иностранных граждан. Он отчисляется каждый месяц сразу же после получения заработной платы. Размер налога не зависит от размера оплаты труда сотрудника. Налоги в обязательном порядке выплачиваются из выделенных на содержание работников средств. Производить оплату налогов при помощи прибыли организации запрещается. При этом организация в лице работодателя выступает перед сотрудниками налоговым агентом – лицом, на котором лежит ответственность за контроль и совершение налоговых выплат работниками.

Взносы – это регулярные отчисления в различные страховые фонды, которые обязан осуществлять работодатель. Они составляют социально-правовую основу денежных отношений между работодателем и сотрудником. Внебюджетных страховых фондов, отчисления в которые строго обязательны, три:

- Социальный. Он в равной степени обеспечивает всем сотрудникам конституционную социальную защиту. Например, право на оплачиваемый больничный отпуск или отпуск по уходу за ребенком, а также любых других ситуаций, вследствие которых сотрудник временно утратил трудоспособность.

- Пенсионный. Из отчислений в ПФР состоит накопительная часть будущей пенсии сотрудника. По его желанию отчисления могут осуществляться в выбранный им Негосударственный пенсионный фонд.

- Медицинский. Реализует право сотрудника на медицинскую помощь.

В отличие от налога на доход физического лица, отчисления во внебюджетные страховые фонды выплачиваются из дохода предприятия, а не заработной платы работника.

В общей сложности сотрудник обходится работодателю в сумму, превышающую оклад более чем на 30%, не считая нерегулярных отчислений в виде отпускных, больничных, декретных и т. д., с учетом которых траты на содержание работников возрастают до 50-60% от заработной платы. Например, если оплата труда сотрудника фирмы составляет 30 000 рублей, предприниматель потратит на него по меньшей мере около 39 000 рублей.

Налоги и взносы являются фиксированными, их размер точно устанавливается каждый год. Они должны осуществляться не позднее 15 числа каждого месяца. В 2020 году за содержание работников индивидуальный предприниматель (ИП) платит их по следующим тарифам:

- Налог на доход физических лиц – 13%.

- Отчисления в Пенсионный фонд России – 22% (при достижении сотрудником пенсионного возраста отчисления в ПФР в дальнейшем не осуществляются).

- Отчисления в Федеральный фонд обязательного медицинского страхования – 5,1%.

- Регулярные отчисления в Фонд социального страхования – 2,9%.

То есть при зарплате 30 000 рублей работодатель платит за сотрудника дополнительно подоходный налог в размере 3 900 рублей, пополняет накопительную часть пенсии на 6 600 рублей, отчисляет в Фонд медицинского и социального страхования 1 530 и 870 рублей соответственно. Указанные тарифы усреднены и зависят от категории сотрудников и условий работы.

Кроме вышеперечисленных трат, сотруднику при необходимости предоставляется оплата при несчастных случаях и отпуске по уходу за ребенком, а также плата в связи с вредными и опасными условиями работы.

При соблюдении некоторых условий работник имеет право пользоваться правом на налоговый вычет. Он представляет собой процедуру уменьшения размера суммы, облагающейся налогом. Право воспользоваться льготным налогообложением имеют сотрудники, осуществляющие расходы на выполнение своих профессиональных обязанностей. К ним относятся деятели науки и культуры, изобретатели, а также другие физические лица, оказывающие услуги и выполняющие какие-либо работы, желательно имеющие возможность документально подтвердить траты на них.

Таким образом, содержание сотрудников предприятия требует больших экономических затрат и планирования материальных ресурсов, задействованных в обеспечении работников комфортными рабочими местами и условиями для осуществления своей профессиональной деятельности, а также социальной и правовой защищенностью.

Какие налоги платит работодатель за работника в 2017 году

Для работодателей действуют следующие временные рамки:

- За 12 месяцев до 31.12.

- За месяц до 15 числа, который следует за отчетным.

На страховку от травм на производстве взносы начисляются ежемесячно в сроки, установленные для получения в банке зарплаты за прошлый период. Во время перечисления сборов работодателю не следует делать ошибки в КБК, в названии фирмы, банка. Иначе обязательство по данным выплата не являются исполненными.

Важно

Если крайний день, когда требуется вносить сборы, нерабочий, то оплата переносится на следующий рабочий. Но правило действует не для всех взносов

К примеру, платеж за травматизм предоставляется вперед: если последний день был выходным, то оплата осуществляется в рабочий день, близкий к нерабочему. На каждого сотрудника учет сборов осуществляется индивидуально.

Взносы во внебюджетные фонды в 2015 г.

В отличие от подоходного налога, который выплачивается за счет заработка сотрудников, бремя по уплате взносов во всевозможные внебюджетные фонды ложится непосредственно на работодателя. Собственно организации и индивидуальные предприниматели, использующие наемный труд, должны платить из собственных средств.

Взносы производятся в следующие внебюджетные фонды, направленные на социальное обеспечение населения:

- Пенсионный фонд (ПФ);

- Фонд социального страхования (ФСС);

- Федеральный фонд обязательного медицинского страхования (ФФОМС).

Пенсионный фонд

Средства, уплаченные в Пенсионный фонд, идут на финансирование действующих социальных гарантий. Отчисления в ПФ формируют будущие пенсии работников, воспользоваться которыми можно при завершении трудовой деятельности в определенном возрасте.

Тариф ставки в ПФ по состоянию на 2015 год составляет 22%. Именно такой процент от начисленной зарплаты платит страхователь за каждого работника. Кроме того, работодатели обязаны ежеквартально отчитываться перед фондом, предоставляя индивидуальные сведения о сотрудниках с ФИО, ИНН и страховым номером индивидуального лицевого счета. При достижении заработной платы работника до уровня 711 000 руб. издержки ПФ будут равны 10%.

В 2015 году для некоторых работодателей продолжает действовать льготная 20% ставка по взносам. Это касается предпринимателей-упрощенцев, занятых в перерабатывающей промышленности, а также занимающихся:

- производством оборудования, продуктов питания, мебели, спортивных товаров, машин;

- оказанием услуг в области здравоохранения, образования и т. д.

Расширенный список видов деятельности плательщиков, применяющих пониженные тарифы, содержится в ст. 58 ФЗ № 212 от 24.06.2009.

Фонд социального страхования

Фонд социального страхования призван обеспечивать денежную компенсацию работникам, являющимся временно нетрудоспособными. Претендовать на получение выплаты по больничному листу могут застрахованные граждане, за которых работодатели платят средства в Фонд соцстраха в зависимости от размера их доходов. Тариф составляет 2,9% как общее отчисление либо 0% для тех субъектов хозяйственной деятельности, на которых распространяется упрощенная система налогообложения, в соответствии с ФЗ № 212.

ФСС также аккумулирует финансовые ресурсы с целью страхования работников от несчастных случаев (травматизма). Ставка определяется в индивидуальном порядке для каждой организации в пределах 0,2%-8,5% от заработной платы сотрудников предприятия.

Федеральный фонд обязательного медицинского страхования

ФФОМС обеспечивает финансирование, необходимое для качественного медицинского обслуживания населения. Иными словами, именно отчисления трудоустроенных граждан формируют бесплатную медицинскую помощь. Уровень взносов установлен в размере 5,1% от заработка, который платит работодатель.

Выплаты работникам конкретного предприятия позволяют формировать средства для дальнейшего распоряжения ими в социальной сфере. Однако чем больше работодатель платит своим сотрудникам, тем больше он должен перечислить в бюджетные и внебюджетные фонды. Суммарная доля процентов отчислений достигает 30 пунктов. По этой причине у некоторых организаций возникает желание скрыть реальные доходы сотрудников, ущемляя тем самым их права на социальное обеспечение.

Отчисления с заработной платы, таблицы

| Процент НДФЛ от зарплаты | Примечание |

| 13% | Размер подоходного налога, который платят большинство граждан РФ |

| 30% | Ставка для нерезидентов РФ, то есть для лиц работающих в России, но проживающих и зарегистрированных в другой стране |

Страховые взносы в бюджет платит работодатель. Например, если работнику начисляли ЗП 100 000, то на страховые взносы дополнительно ушло еще 30 000. таким образом фонд оплаты на отдельного работника составил 130 000 рублей.

Но из-за отсутствия желания изучать налоги, многие граждане даже не подозревают о таких выплатах.

| Виды страховых взносов | Ставка |

| ПФР (пенсионный фонд России) | 22% |

| ФСС (фонд социального страхования) | 2,9% |

| ФОМС (фонд обязательного медицинского страхования) | 5,1% |

Итого работодатель платит налогов за работника 30% от оклада.

Таким образом, сумма налогов с зарплаты 13+20+2,9+5,1 (в том числе социальные отчисления и подоходного), получается 43% ложится на плечи работника. Какие тут 33%?!

Почти половину зарплаты забирает нерадивое государство. Грабит народ — как заявляют всеми известные бьюти блогеры.

Можно закрывать статью. Писать, что автор дилетант и не умеет считать простые числа. Но секунду, друзья! Все не так просто.

Налоги за сотрудников

В соответствии с положениями пункта 2 статьи 207 Налогового кодекса, официально получаемое работников вознаграждение облагается налогом на доходы физических лиц, или сокращённо НДФЛ. Налог выплачивается из средств трудящегося, обычно — путём вычета из общих начислений. В таком случае работодатель выступает в роли налогового агента, то есть посредника между работником и Федеральной налоговой службой.

Ставка налога на доходы физических лиц определяется статьёй 224 указанного документа и составляет:

- для граждан и налоговых резидентов Российской Федерации (лиц, официально проводящих в стране не менее 183 суток в год) — 13%;

- для граждан стран, входящих в Евразийский экономический союз, вне зависимости от времени пребывания в России, — 13%;

- для иностранных подданных (нерезидентов) — 30%.

Сумма налога вычисляется по формуле:

НДФЛм = (Нб – Нв)×Нс,

где НДФЛм — налог за текущий месяц;

Нб — налогооблагаемая база (совокупность доходов трудящегося на рабочем месте);

Нв — налоговые вычеты, полагающиеся сотруднику;

Нс — ставка НДФЛ (13% или 30%).

Список налоговых вычетов (доходов, не подлежащих налогообложению) приведён в статье 217 упомянутого выше документа. В него входят:

- государственные пособия, в том числе по беременности и родам, а также по безработице;

- все виды пенсий;

- выплаты за рождение (усыновление) детей;

- вознаграждения донорам крови;

- стипендии студентов и аспирантов аккредитованных учреждений;

- расходы на лечение или обучение (себя или близких родственников);

- имущественные вычеты за приобретение недвижимой собственности или земельного участка под строительство и так далее.

К примеру, если сотруднику компании, являющемуся гражданином России, за истекший период начислено в общей сложности 57 тысяч рублей и при этом он имеет право на социальный вычет за лечение в размере 5 тысяч рублей и имущественный — в размере 7 тысяч рублей, работодатель перечислит за него в Федеральную налоговую службу, а затем бюджет:

НДФЛм = (57000 – (5000 + 7000))×0,13, то есть 5850 рублей.

Работодатель, перечисляющий за трудящихся налог на доходы физических лиц, должен направлять в местное отделение налоговой службы следующие документы:

- Справку по форме 2-НДФЛ. Периодичность — не позднее 31 марта следующего за отчётным года. Если налог по каким-либо причинам не был удержан, справку по той же форме не позднее 28 или 29 февраля следующего за отчётным года.

- Справку о среднесписочной численности штата. Периодичность — не позднее 19 января года, следующего за отчётным.

- Справку по форме 6-НДФЛ. Периодичность — до наступления первого месяца квартала, следующего за отчётным.

Если меньше — справки могут направляться в налоговую службу и на бумаге, и в электронном виде, по выбору страхового агента.

Взносы за сотрудников

Как явствует из пункта 1 статьи 419 и пункта 1 статьи 420 Налогового кодекса, за каждого официально зачисленного в штат трудящегося работодатель должен платить из своих средств страховые взносы, размер которых исчисляется индивидуально для каждого работника как процент от суммарного дохода за месяц.

За сотрудников, заключивших с ИП или организацией трудовой договор, выплачивается три вида отчислений:

- в Фонд обязательного пенсионного страхования (ОПС, в настоящее время расходуются только на формирование страховых пенсий);

- в Фонд обязательного медицинского страхования (ОМС);

- в Фонд социального страхования граждан (ОСС).

За сотрудников, работающих на основании гражданско-правового договора, необходимо платить только два вида отчислений:

- в ФОПС;

- в ФОМС.

Взносы в ФОСС в этом случае перечисляются опционально, если в договоре есть соответствующий пункт.

Согласно статье 422 упомянутого документа, обязательными взносами не облагаются:

- государственные пособия, в том числе по безработице и по обязательному страхованию;

- компенсационные выплаты;

- единовременная материальная помощь и так далее.

В настоящее время перечисление всех сборов, вне зависимости от конечного назначения, осуществляется через Федеральную налоговую службу.

В 2018–2021 годах, как следует из статьи 426 того же документа, работодателю придётся перечислить за каждого сотрудника:

- в Фонд ОПС (пункт 1) — 22%;

- в Фонд ОМС (пункт 3) — 5,1%;

- в Фонд ОСС (пункт 2) — 2,9% для граждан России и 1,8% для иностранных подданных и лиц без гражданства, кроме особо ценных специалистов.

Если заработная плата трудящегося в течение отчётного года превысила установленную законодателем верхнюю планку, процентная ставка уменьшается:

- в ФОПС — при достижении 1 миллиона 21 тысячи рублей — до 10%;

- в ФОСС — при достижении 815 тысяч рублей — до 0%;

- в ФОМС — не изменяется.

Льготные ставки по отчислениям в фонды установлены для следующих категорий работодателей (статья 427):

- Аптеки, индивидуальные предприниматели на упрощённой системе налогообложения, благотворительные и некоммерческие организации:

- ОПС — 20%;

- ОМС — 0%;

- ОСС — 0%.

- Резиденты «Сколково»:

- ОПС — 14%;

- ОМС — 0%;

- ОСС — 0%.

- Общества и партнёрства, работающие в области информационных технологий:

- ОПС — 13%;

- ОМС — 5,1%;

- ОСС — 2,9%.

- Компании, занимающиеся разработками в сфере ИТ:

- ОПС — 8%;

- ОМС — 4%;

- ОСС — 2%.

- Организации-судовладельцы, зарегистрированные в Международном реестре:

- ОПС — 0%;

- ОМС — 0%;

- ОСС — 0%.

Расчёт отчислений за работника для каждого вида взносов производится по следующей формуле:

Вм = (Дм – Дн)×Вс,

где Вм — сумма платежа за отчётный месяц;

Дм — общий доход сотрудника за тот же период;

Дн — необлагаемые доходы;

Вс — установленная законодателем ставка взноса.

Например, если за месяц трудящийся получил 60 тысяч рублей, 4 тысячи из которых не облагается взносами, работодатель должен перечислить за него (из своих средств):

- в Фонд ОПС — (60000 – 4000)×0,22, то есть 12320 рублей;

- в Фонд ОМС — (60000 – 4000)×0,051, то есть 2856 рублей;

- в Фонд ОСС — (60000 – 4000)×0,029, то есть 1624 рубля;

- суммарно за месяц — 16800 рублей;

- суммарно за год — 16800×12, то есть 201600 рублей.

Если указанное число приходится на нерабочий (выходной или праздничный) день, перевод должен быть осуществлён не позднее следующего ближайшего буднего дня.

Работодатель, перечисляющий за трудящихся страховые взносы, должен составлять следующие документы:

- В ФНС — расчёт по взносам. Периодичность — до начала квартала, следующего за отчётным.

- В Пенсионный фонд — справки по формам СЗВ-М и СТАЖ. Периодичность — не позднее 14 числа следующего месяца и не позднее 28 или 29 февраля следующего года соответственно.

- В Фонд социального страхования — справку по форме 4-ФСС. Периодичность — не позднее 19 числа первого месяца квартала, следующего за отчётным (для бумажных отчётов) или не позднее 24 числа (для электронных).

Уважаемые читатели!

Статья описывает типовые ситуации, но каждый случай уникальный.

Если вы хотите узнать, как решить именно Вашу проблему — задайте вопрос юристу через форму (внизу), либо через онлайн-чат или закажите обратный звонок через форму онлайн-консультанта и дежурный юрист сам перезвонит вам.

Это быстро и бесплатно!

Налоги ИП за наемных работников

Сколько и какие сборы платит ИП-работодатель? Помимо налога на доходы или прибыль, он должен регулярно переводить денежные средства за себя в медицинский и пенсионный фонд, а также обязательные страховые взносы за наемных работников.

Рассчитать страховые взносы ИП за себя в медицинский и пенсионный фонд помогут следующие правила:

- если годовой доход предпринимателя не превышает 300 000 рублей, то размер выплат, определенный государственной властью, не изменяется;

- если годовой доход предпринимателя превышает 300 000 рублей, то к фиксированной сумме необходимо доплатить 1% от разницы. При этом общие выплаты на обязательное пенсионное и медицинское страхование не могут превышать восьмикратного размера фиксированных платежей.

Пример расчета.

ИП Смирнов К.Н. заработал за год 450 000 рублей. Он вносил сборы на обязательное страхование ежеквартально. К концу года он перечислил налоги в размере 30 000 рублей. Так как его доход превысил 300 000 рублей, он должен дополнительно оплатить 1% от разницы. Рассчитаем, сколько налога ИП Смирному К.Н. необходимо внести: (450 000-300 000)*0,01= 1500 рублей.

В целом, независимо от системы налогообложения, ИП-работодатель подчиняется общим правилам удержания налогов за наемных сотрудников. Важный нюанс — на УСН (упрощенной системе налогообложения) и ЕНВД (единый налог на вмененный доход) предприниматель имеет право снизить сумму налога до 50%.

Для этого необходимо вычесть из налогооблагаемой базы сумму страховых платежей, внесенных за наемных сотрудников.

Сколько налогов платит работодатель за работника: кратко

Итоговая сумма, которую платит работодатель за работника, зависит от того, к какой категории относится налогоплательщик.

Все налоги выражаются в процентах от заработка:

- 22% для ПФР;

- 2,9% — ФСС;

- 5,1% — ФФОМС.

В итоге на работодателя, имеющего штат работников, возлагается налоговая нагрузка в размере 30% от дохода, который получают его сотрудники. К этой сумме дополнительно добавляются 13% НДФЛ, которые вычитаются напрямую из денежного вознаграждения граждан.

Итак, куда и сколько платят работодатели за нанимаемых сотрудников? Не так уж и мало, как может показаться на первый взгляд. Начнём с главного.

Объекты обложения

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

Как самому рассчитать подоходный налог с заработной платы

Самый живой интерес вызывает подоходный налог (НДФЛ). Это неудивительно, поскольку им облагаются доходы любого человека. Поговорим о методике начисления налога с зарплаты, размере применяемых ставок и льготах, законодательно установленных для различных категорий граждан.

Являясь обязательным федеральным налогом, НДФЛ удерживается из зарплаты каждого работника независимо от того, является он штатным сотрудником или временно работает в компании на основе заключенного договора подряда. Чтобы разобраться в том, как рассчитать подоходный налог с зарплаты, познакомимся с формулой, по которой эти вычисления производят:

НДФЛ = НБ * Рнс / 100

где НБ – налоговая база,

Рнс – % ставки, отдельно определяемой для каждого плательщика.

Налоговой базой служит доход – дивиденды или заработная плата, складывающаяся из начислений:

- оклад/тариф или суммы, означенные в договоре (об оказании услуг либо трудовом);

- премиальные выплаты;

- надбавки за выслугу лет, квалификацию, территориальную расположенность;

- пособия по временной нетрудоспособности.

На величину налоговой базы влияют вычеты, на которые вправе рассчитывать некоторые категории плательщиков. В статье мы рассматриваем только вычеты, связанные с выплатой зарплаты, т.е. стандартные. Законом установлены разные величины вычетов — 500, 1400 и 3000 руб.Вычет в 500 руб. предоставляют:

- героям СССР и РФ;

- уч-кам ВОВ и других войн;

- инвалидам 1-й и 2-й гр.;

- пострадавшим от катастроф на ЧАЭС и ПО «Маяк».

Вычет размером 3000 руб. полагается:

- ликвидаторам ЧАЭС и подобных аварий;

- родителям/опекунам ребенка – инвалида, а также третьего, четвертого и следующих несовершеннолетних детей;

- инвалидам ВОВ и других военных операций;

- участникам испытаний ядерного оружия.

При возникновении права на применение нескольких льгот, в расчет принимается самая высокая величина. Суммировать число вычетов нельзя, исключения составляют только вычеты на детей.

Ставка налога, применяемая сегодня – 13% или 30%. Нижний предел 13% применяется по отношению к доходам налоговых резидентов, т. е. граждан, находящихся на территории РФ не меньше 183 дней за предыдущие 12 месяцев. Под это определение подпадают практически все сотрудники российских компаний, хотя подобный статус в зависимости длительности пребывания в стране может быть присвоен любому физлицу.

При несоблюдении этого условия плательщик не может быть налоговым резидентом и уплачивает НДФЛ с дохода 30%. Отметим, что статус определяется каждый раз при начислении зарплаты и может меняться на протяжении года.

Теперь, когда мы выяснили, какие именно выплаты входят в налогооблагаемую базу, определились с величиной ставок и выяснили, кто имеет право на получение льгот, рассмотрим алгоритм расчета НДФЛ. Необходимо:

- начислить зарплату с учетом всех видов начислений;

- выяснить, подпадают ли они под налогообложение;

- определить статус плательщика – резидент или нет;

- установить его право использовать вычет;

- доход уменьшают на сумму, с которой налог не удерживается и вычет (если полагается);

- на полученную сумму начисляют подоходный налог, применяя ставки в соответствии со статусом плательщика.

Особенности расчетов для ИП

Сколько процентов ЕСН в 2021 году придется отчислять индивидуальным предпринимателям? Дл ИП разработана несколько иная система расчетов. Во-первых, они не обязаны платить в страховые фонды, могут делать это лишь на добровольных началах. За ними остаются обязательные отчисления в два фонда: Пенсионный и Медицинского страхования. В 2021 году оба исчислялись пропорционально минимальному размеру оплаты труда.

Формула была такова. Отчисления в фонд медицинского страхования рассчитываем исходя из ставки 5,1% МРОТ за год, то есть, 12 * 5,1% * МРОТ. Для Пенсионного фонда расчет аналогичный, только применяем ставку 26%.

Надо иметь в виду: если доход индивидуального предпринимателя в год окажется выше трехсот тысяч рублей, то ко всем перечисленным выше отчислениям добавляется один процент от той суммы, на которую превышен данный лимит.

ЕНВД

Доход коммерсанта на ЕНВД это не реальная прибыль, а вмененный доход, зависящий от установленного значения базовой доходности, коэффициентов и различных физических показателей. Уровень этого дохода определяет, нужно ли ИП платить дополнительный 1% взноса, при годовом заработке больше 300 тысяч рублей. Что касается уменьшения суммы налога на СВ, то система аналогична УСН:

- нет рабочих, уменьшается без ограничений;

- есть рабочие, уменьшается максимум в 2 раза.

Основные изменения по ЕСН

Говоря о таблице ставок ЕСН в 2021 году, надо помнить еще и о ряде поправок, связанных с уплатой ЕСН, которые внесены в текущем году в связи с изменениями, затронувшими Налоговый Кодекс России.

Следующий комментарий к статье 22 ТК РФ

Если у вас есть вопросы по ст. 22 ТК, вы можете получить консультацию юриста.

1. Работодатель как субъект социально-трудовых отношений тоже выступает в них носителем определенных прав и обязанностей, которые, как права и обязанности работника, имеют статутный и договорный характер. Статутный перечень прав и обязанностей работодателя, закрепляемый текстом комментируемой статьи, имеет императивный характер, в силу которого устанавливаются общие границы организационно-управленческой власти работодателя над своими работниками. В пределах этой власти работодателю как субъекту отношений по организации труда и управлению трудом предоставлены права: а) поощрять работников за добросовестный эффективный труд (см. ст. 191 ТК и комментарий к ней); б) требовать от работников исполнения ими трудовых обязанностей и бережного отношения к своему имуществу и имуществу других работников; в) привлекать работников к дисциплинарной и материальной ответственности в порядке, установленном ТК и иными федеральными законами (см. ст. 193 ТК и комментарий к ней); г) принимать локальные нормативные акты (см. ст. 8 ТК и комментарий к ней).

Как субъекту отношений по трудоустройству и трудовых отношений, работодателю предоставлены права заключать, изменять и расторгать трудовые договоры с работниками в порядке и на условиях, которые установлены ТК и иными федеральными законами

Следует обратить внимание на то, что данные права работодателя не предоставляют ему полной свободы в заключении, изменении и расторжении трудовых договоров с работниками, поскольку ТК фактически ограничивает эту свободу, в частности, путем установления для работодателя запретов на необоснованный отказ трудоустраивающемуся лицу в заключении трудового договора (см. ст. 64 ТК и комментарий к ней) и выполнение работником не обусловленной трудовым договором работы (см

ст. 60 ТК и комментарий к ней). Кроме того, перевод на другую постоянную работу может осуществляться работодателем только с согласия работника (см. ст. 72 ТК и комментарий к ней), а расторжение трудового договора с работником по инициативе работодателя может иметь место лишь по основаниям, предусмотренным законом (см. ст. 81 ТК и комментарий к ней)

64 ТК и комментарий к ней) и выполнение работником не обусловленной трудовым договором работы (см. ст. 60 ТК и комментарий к ней). Кроме того, перевод на другую постоянную работу может осуществляться работодателем только с согласия работника (см. ст. 72 ТК и комментарий к ней), а расторжение трудового договора с работником по инициативе работодателя может иметь место лишь по основаниям, предусмотренным законом (см. ст. 81 ТК и комментарий к ней).

В качестве субъекта отношений по социальному партнерству работодателю предоставлено право вести коллективные переговоры и заключать коллективные договоры, а для представительства и защиты своих интересов — право создавать объединения работодателей и вступать в них.

Общее число статутных прав, предоставленных работодателю, заметно меньше прав, предоставленных работнику (см. ст. 21 ТК и комментарий к ней). Это объясняется наличием у работодателя достаточных экономических и организационно-управленческих возможностей для самостоятельного удовлетворения своих интересов во взаимоотношениях с работниками. В силу этого он не должен испытывать особой нужды в формализации своих прав с помощью закона. Что же касается работников, то они нуждаются в гарантированном законом объеме статутных трудовых прав, который в известной мере предохраняет их от злоупотребления работодателем своей экономической и организационно-управленческой властью.

2. В свою очередь, перечень статутных обязанностей работодателя шире перечня обязанностей работника. Объясняется это тем, что большинство обязанностей работодателя представляют собой оборотную сторону прав работника. В этом смысле общее назначение обязанностей работодателя состоит в реализации статутных прав работников, игнорирование которых может влечь в предусмотренных законом случаях для работодателей или представляющих их лиц уголовную, административную, материальную или дисциплинарную ответственность (см. ст. ст. 234 — 237, 419 ТК и комментарии к ним).

ЧАСТЬ ВТОРАЯ

ПФР

Сумма взносов в ПФР зависит от размера вознаграждения сотрудника.

Когда проводятся отчисления?

Обязательства по перечислению денежных средств в ПФР лежат на работодателе за следующих сотрудников:

- штатных (работающих по ТК);

- работающих по совместительству;

- трудящихся по срочному договору.

Сколько должен платить работодатель? Размер налога фиксирован в процентном выражении, он составляет 22% от оклада и премии сотрудника. Перечисляется указанная сумма напрямую в ПФР.

Если выполняемые работы имеют высокий класс опасности, размер отчислений будет увеличенным. Работодатель об этом будет заранее предупрежден.

Отчетность по страховым взносам в 2020 году

Расчет по страховым взносам

По результатам расчета взносов на ОПС, ОМС, ОСС страхователь представляет отчет Расчет по страховым взносам (РСВ) (п. 7 ст. 431 НК РФ).

Начиная с отчетности за I квартал 2020 года в регламентированный отчет внесены изменения приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Отличия действующей в 2020 году формы отчетности по взносам от отчета 2019 года:

1. В соответствии с требованиями Федерального закона от 29.09.2019 № 325-ФЗ представлять РСВ только в электронной форме обязаны работодатели, у которых численность физлиц, в пользу которых в отчетном периоде осуществлялись выплаты, составляет более 10 человек.

2. Обособленное подразделение, самостоятельно производящее выплаты в пользу физлиц, представляет расчет по страховым взносам в инспекцию по месту своего учета. Если обособленное подразделение закрылось или прекращены его полномочия по начислению выплат физлицам, но требуется представить уточненный расчета, то его подает головная организация. При этом на Титульном листе заполняются специальные поля: «Код — 9», обозначающий лишение полномочий или закрытие обособленного подразделения, и ИНН/КПП такого подразделения.

3. При отсутствии выплат физлицам следует заполнять новую графу 001 Раздела 1:

-

- если выплаты осуществлялись, то в графе 001 указывается код 1;

- если выплат не было — код 2. При отсутствии выплат отчет может содержать только Титульный лист и Раздел 1.

4. Для отражения расходов физлица, возникших в рамках исполнения авторского договора, договора об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионного договора, предназначены новые строки: 045 подраздела 1.1 и строка 045 подраздела 1.2 Приложения 1 к Разделу 1. Вознаграждения по таким договорам облагаются взносами на ОПС и ОМС (взносами на ОСС не облагаются). При определении базы для расчета взносов начисленное физлицу вознаграждение уменьшается на документально подтвержденные расходы (п. 8 ст. 421 НК РФ) или фиксированную сумму вычета, если оправдательные документы отсутствуют (п. 9 ст. 421 НК РФ).

Следовательно, в строках 045 в подразделах 1.1 и 1.2 отражается либо величина расходов, подтвержденных документально, либо сумма вычета.

5. Приложение 2 к Разделу 1, отражающее сведения о расчете взносов на ОСС, дополнено следующими полями и строками:

-

- поле 001 «код тарифа плательщика». Коды устанавливаются в соответствии с основанием применения пониженных тарифов взносов;

- строка 015 «Количество физических лиц, с выплат которым исчислены страховые взносы» (в отличие от строки 010 «Количество застрахованных лиц»).

6. Форма РСВ образца 2020 года больше не содержит:

-

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Это не означает освобождение от обязанности платить взносы и отчитываться по ним для граждан без статуса ИП, но выплачивающих вознаграждения другим физлицам. Теперь они должны заполнять отдельный лист с данными о себе — только Ф.И.О. в специальных полях на Титульном листе;

- Приложения 6 и 8 к Разделу 1 (для плательщиков на УСН и ИП на ПСН, чтобы подтвердить свое право на пониженные тарифы взносов). С 01.01.2019 такие пониженные тарифы не действуют.

7. Добавлен специальный подраздел для организаций — производителей анимационной продукции — Приложение 5 к Разделу 1.

8. Изменилось содержание Раздела 3:

-

- исключены строки 010-050, в которых указывались: номер корректировки, расчетный (отчетный) период, календарный год, номер, дата;

- исключены строки, в которых указывается признак застрахованного лица по каждому виду обязательного страхования (ОПС, ОМС, ОСС);

- добавлено поле — «Признак аннулирования сведений о застрахованном лице» со значением «1», который используется, когда необходимо аннулировать или скорректировать ранее представленные по застрахованному физлицу сведения;

- в подразделе 3.2.2 добавлена графа «Код застрахованного лица». Коды соответствуют условиям труда, установленным по итогам спецоценки;

- исключены сведения о сумме за 3 месяца расчетного (отчетного) периода. Эти сведения отражаются только помесячно.

9. Обновлен перечень кодов для плательщиков, применяющих пониженные тарифы.

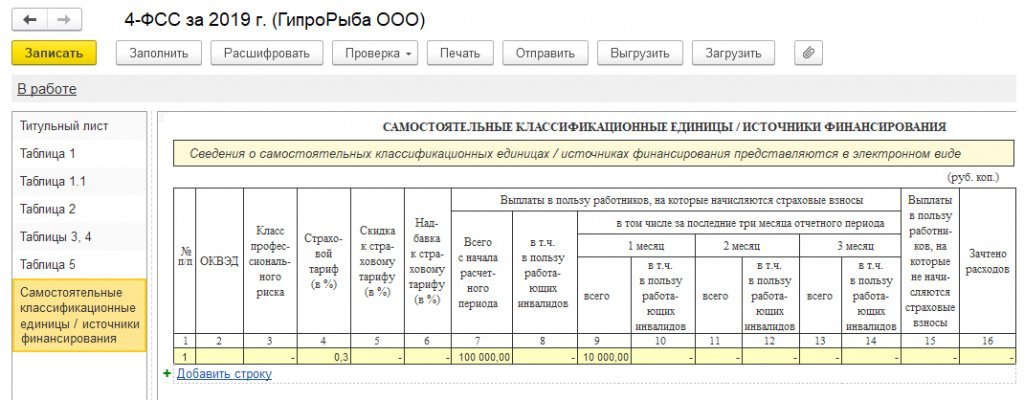

Форма 4-ФСС

По результатам расчета взносов на ОСС НС и ПЗ страхователь представляет отчет по форме 4-ФСС, утв. приказом ФСС РФ от 26.09.2016 № 381 в редакции приказа ФСС РФ от 07.06.2017 № 275. Данные по СКЕ включаются в состав отчета 4-ФСС в целом по страхователю отдельной таблицей (рис. 5).

Рис. 5. Отчет по СКЕ в составе 4-ФСС