Рсв за полугодие 2021 года

Содержание:

- Кому и куда сдавать отчеты по взносам

- Нулевой расчет по страховым взносам в ИФНС: нужно ли сдавать в 2017 году

- Понятие

- Форма РСВ: последние изменения в документе

- Изменения в форме РСВ 2020 года

- Когда отчитываться перед налоговой

- По какой форме нужно отчитываться в ФСС в 2020 году

- Как заполнить новый РСВ

- Требования к заполнению РСВ за 2020 год

- Как заполнить расчет по страховым взносам: пошаговая инструкция

Кому и куда сдавать отчеты по взносам

Функции страхователей по обязательному социальному страхованию возложены на работодателей (организации, индивидуальных предпринимателей, простых физлиц без предпринимательского статуса), заключающих трудовые договоры или договоры гражданско-правового характера с физлицами и выплачивающих им вознаграждения. Начисляя вознаграждения, страхователи должны исчислить с них и страховые взносы, уплатить эти взносы, а затем отчитаться по ним перед контролирующими органами.

Организации обязаны представлять формы отчетности по страховым взносам независимо от того, выплачивались доходы физлицам или нет. То есть в случае отсутствия выплат сдаются нулевые отчеты.

Иная ситуация обстоит с индивидуальными предпринимателями — не зарегистрированный в качестве работодателя ИП без работников отчетность по страховым взносам не сдает.

Различают взносы:

- на страхование от временной нетрудоспособности и в связи с материнством (ВНиМ);

- обязательное пенсионное страхование (ОПС);

- обязательное медстрахование (ОМС);

- страхование от несчастных случаев на производстве и профзаболеваний (НС и ПЗ).

Первые три вида администрирует налоговая служба, четвертый — ФСС. Но для всех видов отчетными периодами выступают: квартал, полугодие, 9 месяцев. Расчетным периодом является год. После завершения каждого из указанных периодов инспекторам должны быть представлены отчеты о том, с какой базы исчислены взносы и в каком размере, а также какие выплаты не подпали под обложение.

Нулевой расчет по страховым взносам в ИФНС: нужно ли сдавать в 2017 году

Минфин в письме от 24 марта 2017 г. N 03-15-07/17273 уверенно заявил, что Налоговым кодексом (далее — Кодекс) не предусмотрено освобождение от исполнения обязанности плательщика страховых взносов по представлению Расчетов в случае неосуществления организацией финансово-хозяйственной деятельности. В пункте 7 статьи 431 Кодекса закреплено, что плательщики страховых взносов, производящие выплаты и иные вознаграждения физлицам, обязаны представлять Расчет по взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган по месту своего учета.

Надо сказать, что в свое время Минтруд также настаивал на том, что отчитываться по взносам нужно и при нулевых показателях (см. письмо Минтруда от 13 июля 2016 г. N 17-4/ООГ-1055). Дескать, представляя расчеты с нулевыми показателями, плательщик заявляет в орган контроля за уплатой страховых взносов об отсутствии выплат и вознаграждений в пользу физлиц, являющихся объектом обложения страховыми взносами, и, соответственно, об отсутствии уплаченных сумм страховых взносов.

Точно такое же объяснение необходимости сдавать «нулевки» по взносам сейчас приводит и Минфин. Отличие лишь в том, что представляются эти «нулевки» теперь в налоговые органы. Правда, финансисты отметили, что это также нужно сделать и для того, чтобы налоговики смогли поделить страхователей на две группы страхователей — тех, кто не платит взносы, поскольку не ведет деятельность, и тех, кто про эту обязанность «забывает». Если говорить об ответственности, то размер штрафа за непредставление «нулевого» расчета по страховым взносам составит 1 000 руб. (п. 1 ст. 119 НК, см. письмо ФНС от 30 декабря 2016 г. N ПА-4-11/25567). То есть если, к примеру, компания не отчитается по итогам первого квартала, полугодия, 9 месяцев и года, то размер штрафных санкций составит уже 4 000 руб. Таким образом, компании не освобождены от представления в налоговый орган «нулевого» Расчета по взносам. Помимо титульного листа Расчета в таких ситуациях нужно включить в состав Расчета раздел 1, подразделы 1.1 и 1.2 приложения N 1 к разделу 1, приложение N 2 к разделу 1, раздел 3. При этом учтите, что в «нулевках» количественные и суммовые показатели заполняются значением «0» («ноль»), в остальных случаях во всех знако-местах соответствующего поля проставляется прочерк. Отметим, что в статье 431 Кодекса установлена обязанность представлять Расчет по взносам только для страхователей, которые производят выплаты в пользу физлиц. Соответственно, на индивидуальных предпринимателей, которые не имеют наемных работников, это требование не распространяется. Поэтому, к примеру, в ситуации, когда, допустим, в 2016 году ИП производил выплаты в пользу физлиц (был зарегистрирован в качестве страхователя), а в первом квартале 2017 года у него не было ни одного наемного работника, «нулевой» Расчет по взносам он сдавать не должен, но… Безопаснее его все же сдать или в произвольной форме проинформировать налоговую инспекцию о том, что ИП с 1 января 2017 года более не является страхователем, производящим выплаты в пользу физлиц. В противном случае налоговики могут за непредставление Расчета даже заблокировать расчетный счет ИП. И хотя в Минфине считают, что у налоговых органов на это нет права (см. письмо Минфина от 12 января 2017 г. N 03-02-07/1/556), у представителей ФНС на сей счет прямо противоположное мнение (см. письмо ФНС от 27 января 2017 г. N ЕД-4-15/1444).

Май 2017 г.

Понятие

Основные данные о правилах составления и сдачи данного документа содержатся в Приказе ФНС №ММВ7-11/470@, который был утвержден в октябре 2019 года. В Приказе имеется определение аббревиатуры РСВ.

Внимание! Бухгалтеры разных компаний по-другому называют данный документ единым расчетом, поскольку в него включаются практически все платежи, касающиеся страховых перечислений за наемных сотрудников.

Данный отчет заменил старый документ, обладающий той же аббревиатурой. В нем содержится намного меньше разделов, а также передавать его нужно теперь не представителям ФСС, а работникам ФНС.

Форма РСВ: последние изменения в документе

Форма РСВ 2019 года утверждена Приказом ФНС от 10.10.2016 № ММВ-7-11/551.

В 2017 году произошли следующие изменения в форме РСВ, которые актуальны и в 2019 году:

Форма РСВ объединила расчеты РСВ-1, РСВ-2, РВ-3 и частично расчет 4-ФСС. Кроме того, введены новые сроки подачи отчетности.

Обратите внимание, что за 4 квартал 2019 года сдавать РСВ необходимо по форме, утвержденной Приказом ФНС от 10.10.2016 № ММВ-7-11/551. Дело в том, что еще в июле 2018 года был опубликован проект приказа о внесении изменений в форму РСВ

Предполагалось, что уже в 2018 году отчетность по страховым взносам будет сдаваться по новой форме. Затем сроки принятия новой формы были перенесены на начало 2019 года, однако, и в 2019 году бланк так и не был утвержден. Поэтому весь 2019 год работодатели сдают отчет РСВ на старом бланке, утвержденном еще в 2016 году.

В течение 2020 года применялась форма РСВ, утвержденная 18 сентября 2019 года Приказом под № ММВ-7-11/470@.

Сроки сдачи РСВ в 2020 году

Независимо от формата подачи отчетности, отчет РСВ предоставляется ежеквартально, в срок до 30 числа месяца, который следует за отчетным периодом.

Если крайний срок подачи расчета выпадает на выходной день, то документ можно сдать в первый рабочий день (после выходного).

Сроки сдачи РСВ в 2021 году следующие:

- за 4 квартал 2020 года – до 01.02.2021;

- за 1 квартал 2021 года — 30.04.2021;

- за 2 квартал 2021 года — 30.07.2021;

- за 3 квартал 2021 года — 02.11.2021;

- за 4 квартал 2021 года — 31.01.2022.

Формат отчета РСВ 2021 года

В 2021 году разрешается сдавать на бумажном носителе организациям и ИП, численность работников которых не превышает 10 человек. Если численность сотрудников больше 10 человек, то возникает обязанность сдавать отчет только в электронном виде по ТСК.

От выбранного формата отчета РСВ 2021 года зависит дальнейший алгоритм:

- если РСВ сдавали в электронном виде по ТСК, то не позже суток, после отправленного отчета должно прийти уведомление о приеме или отказе в приеме. Если получен отказ в приеме, то необходимо в течение пяти рабочих дней исправить и отправить новый расчет;

- если расчет сделан и предоставлен на бумаге, то инспекторы уведомят страхователя об ошибках в течение 10 рабочих дней после того дня, как они получили расчет. Исправить РСВ нужно максимум за 10 рабочих дней с даты, когда вам направили уведомление.

Изменения в форме РСВ 2020 года

За 2020 год Форма расчета утверждена приказом ФНС от 18.09.2019 № ММВ-7-11/470 и обновлена приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Что изменится в форме РСВ для сдачи за 2020 год

1. На титульном листе появилась строка – Сведения о среднесписочной численности. Одновременно с этим с 2021 года отменен отдельный отчет о среднесписочной численности, который сдавали ежегодно все работодатели в срок до 20 января года, следующего за отчетным годом. Основание изменений: Закон № 5-ФЗ от 28.01.2020 п.3.11 приложения 3, утв. Приказом ФНС от 15.10.2020 № ЕД-7-11/751.

2. Дополнены коды тарифов:

- код тарифа плательщика «20» и коды категорий застрахованного лица

- «МС», «ВЖМС», «ВПМС» – для субъектов МСП. Данным плательщикам ввели пониженные тарифы взносов в отношении выплат физлицу сверх МРОТ. В связи с чем данные коды применяются уже с I полугодия 2020 года;

- код тарифа плательщика «21» и коды категорий застрахованного лица «КВ», «ВЖКВ», «ВПКВ» – для отдельных страхователей, которым установили нулевой тариф взносов за II квартал 2020 года в связи с коронавирусом.

Основание изменений: Закон от 08.06.2020 № 172-ФЗ

Закон от 01.04.2020 № 102-ФЗ

П. 8, 10.1, 10.2, 10.3 приложения 3, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/75.

3. Изменили штрих коды некоторых страниц расчета.

Основание изменений: П. 1.1.2 приказа ФНС от 15.10.2020 № ЕД-7-11/751.

4. Утвержден новый формат представления расчета в электронной форме.

Основание изменений: Приложение 4, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Что изменится в форме РСВ за 1 квартал 2021 года.

1. С 1 января 2021 года установлены пониженные тарифы для разработчиков электроники, программ и баз данных. Для отражения подтверждения наличия оснований применения пониженного тарифа добавлено новое приложение 5.1.

Основание: Закон от 31.07.2020 № 265-ФЗ.

2. Ввели новый код тарифа – «22». Его будут применять разработчики электроники, программ и баз данных, у которых выполняются условия для применения пониженных тарифов взносов с 1 января 2021 года.

2.1. Также установили для данных плательщиков коды категорий застрахованных лиц.

2.2. ЭКБ – физические лица, с вознаграждений которым исчисляют взносы согласно Закону от 31.07.2020 № 265-ФЗ.

2.3. ВЖЭК – застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие в РФ, а также временно пребывающие беженцы, по которым также применяется тариф для IT- сферы.

2.4. ВПЭК – иностранцы или лица без гражданства, временно пребывающие в РФ, с чьего вознаграждения также начисляют страховые взносы по Закону от 31.07.2020 № 265-ФЗ. Исключение – высококвалифицированные специалисты.

Основание: Закон № 265-ФЗ от 31.07.2020. П8,10.1,10.2,10.3, утв.приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Приведем примеры ситуаций, по которым чаще всего возникают вопросы при заполнении РСВ.

В приложениях 1 и 2 к разделу 1 РСВ нужно указывать как количество застрахованных лиц, так и численность сотрудников, с выплат которым начисляете страховые взносы. Эти показатели будут одинаковыми, если выплаты всем застрахованным лицам облагаете взносами. Но в некоторых случаях строки с этими показателями заполняются по-иному.

Включать в количество застрахованных лиц необходимо:

- высококвалифицированных специалистов из стран ЕАЭС, временно пребывающих на территории РФ;

- работников, при наличии заключенного гражданско-правового договора, даже при отсутствии выплат по этому договору. В приложение 2 к разделу 1 такого сотрудника учитывать не надо, так как работодатель не перечисляет за него социальные взносы;

- директора – единственный учредитель, даже если он не получает заработную плату;

- членов совета директоров, если в пользу такого человека выплачивали вознаграждение, которое облагается взносами;

- сотрудника, который работает по трудовому договору и весь последний квартал получал пособия, которые не облагают взносами;

- сотрудниц, которые находятся в декретном отпуске;

- сотрудника, который работает по трудовому договору и весь последний квартал был в отпуске за свой счет;

- сотрудник, уволившийся в прошлом квартале, отражается только по строке в начале расчетного периода.

Когда отчитываться перед налоговой

С 2017 года работодатели обязаны отчитываться по страховому обеспечению в ИФНС, причем по обновленной форме единого отчета. Теперь страхователи предоставляют в налоговую службу единый расчет по страховым взносам. Бланк ЕРСВ утвержден приказом ФНС № ММВ-7-11/551. Как правильно составить отчетность — рабочий бланк и особенности заполнения мы раскрыли в статье «Пример заполнения формы РСВ».

Актуальный срок сдачи отчета по страховым взносам в 2020 году:

|

Отчетный период |

Срок сдачи |

|---|---|

|

Итог за 2019 г. |

30.01.2020 |

|

1 квартал 2020 |

30.04.2020 |

|

Полугодие |

30.07.2020 |

|

9 месяцев |

30.10.2020 |

|

Итог за 2020 год |

01.02.2021 |

ВАЖНО!

Если среднесписочная численность в компании равна или превышает 10 человек, придется отчитываться в электронном формате (по защищенным каналам связи через интернет). Если среднесписочное число работников не превышает 9 единиц, допускается сдать РСВ на бумаге (или в электронном виде). Эти правила действуют с 01.01.2020.

По какой форме нужно отчитываться в ФСС в 2020 году

По взносам от несчастных случаев и профзаболеваний отчет подается в Фонд социального страхования. Действующая в 2020 году форма 4-ФСС утверждена приказом ФСС РФ от 26.09.2016 № 381 и в последний раз редактировалась в 2017 году (приказ № 275 от 07.06.2017)

В отчете приводится:

- На титульном листе — информация о страхователе: его наименование, ИНН, регномер в ФСС, контактные данные, информация об отчетном периоде — номер отчетного периода и год. Титульник заверяется уполномоченным лицом и печатью (при наличии таковой).

- В таблице 1 — база для исчисления взносов; суммы, не подлежащие обложению; тарифная ставка, которая устанавливается в зависимости от вида осуществляемой деятельности в начале каждого года по итогам прошлого.

- В таблице 2 — расчеты по взносам, включающие остаток задолженности за фондом либо перед ним; суммы начислений по взносам за отчетный период, в том числе за последние три месяца отчетного периода; перечисленные взносы с реквизитами платежных поручений; суммы расходов возмещенных фондом и не принятых к зачету. На основании всех этих данных выводится остаток задолженности перед фондом или за ним.

- В таблице 5 — данные о проведенной специальной оценке условий труда и медицинских осмотрах.

Перечисленные части отчета передаются в обязательном порядке даже при отсутствии данных для заполнения. Все пустые графы в этом случае прочеркиваются.

Таблицы 1.1 (о расчетах взносов с выплат работникам, переданных на аутсорсинг), 3 (по расходам, связанным с несчастными случаями на производстве), 4 (о численности пострадавших) включают в расчет только при наступлении отмеченных в них событий — передача персонала или несчастные случаи.

Как заполнить новый РСВ

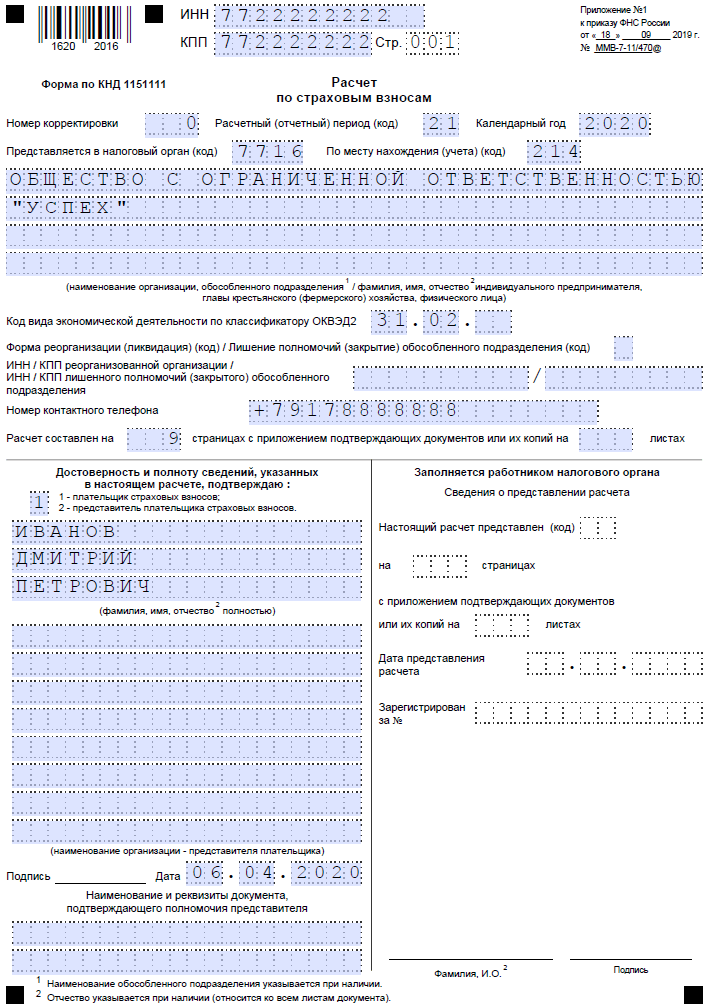

Новая форма РСВ, которая подаётся с 2020 года, отличается от своей предшественницы немногим. Для примера заполним форму для организации с такими параметрами:

- название — ООО «Успех»;

- количество работников — 1 (директор);

- зарплата — 60 000 рублей.

Далее распишем процесс формирования расчёта. Листы заполняются в таком порядке: титульный, раздел 3, приложения к разделу 1, раздел 1. Так заполнять удобнее из-за того, что раздел 1 содержит результаты, а другие листы — вводную информацию и расчёт.

Титульный лист

На первом листе отражается информация о плательщике и ИФНС:

- ИНН/КПП (ИП заполняют только ИНН);

- номер корректировки, если РСВ в ИФНС подается повторно (для первичного расчёта 0);

- код периода — 21 (это 1 квартал, данные берутся из приложения № 3 к порядку заполнения расчёта);

- код ИФНС;

- код по месту учёта — 214 (означает организацию по месту её регистрации);

- название компании;

- код вида деятельности;

- пометка о том, что компания была реорганизована либо ликвидирована. Указывается код из Приложения 2 к Порядку, ИНН/КПП реорганизованного субъекта либо закрытого подразделения;

- телефон;

- количество страниц расчёта, а также приложенных копий документов.

Далее нужно подтвердить полноту и правильность сведений. Если РСВ 2020 года будет подписывать директор организации (или ИП), то ставится код 1. Если подпись будет ставить доверенное лицо, указывается код 2, прописывается его ФИО и реквизиты доверенности.

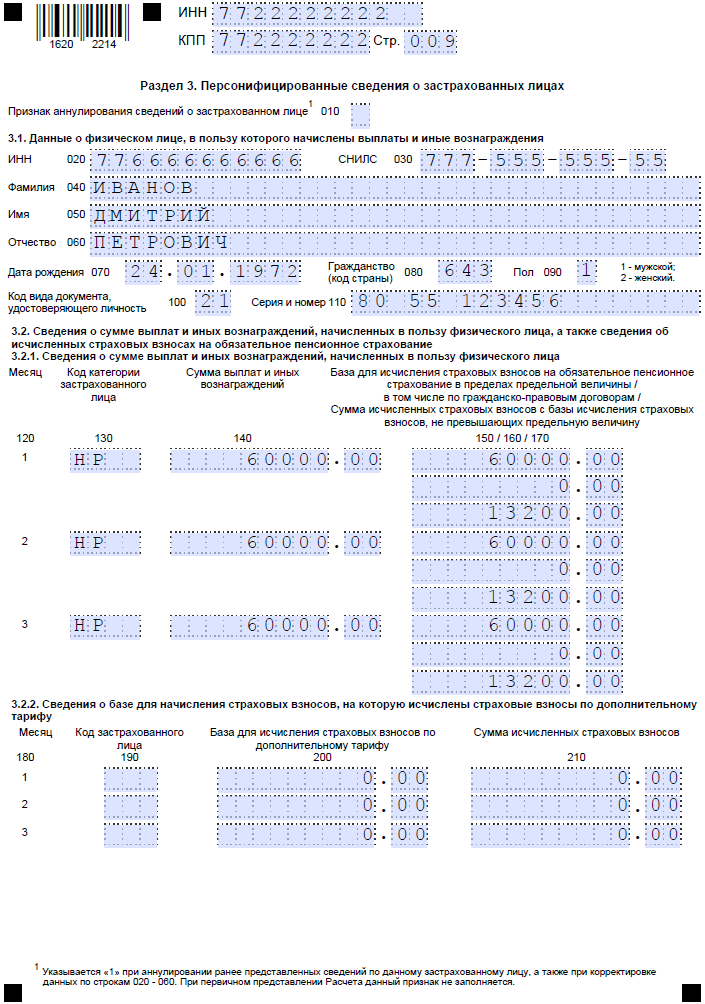

Раздел 3

По каждому физическому лицу, работающему в организации или у ИП, необходимо заполнить отдельный лист раздела 3. В нём нужно указать:

- ФИО застрахованного (каждое слово — с отдельной строки);

- дату его рождения;

- гражданство (код государства по классификатору стран, для России — 643);

- пол: 1 — мужчина, 2 — женщина;

- код вида документа (Приложение № 6, код паспорта — 21), его номер и серию.

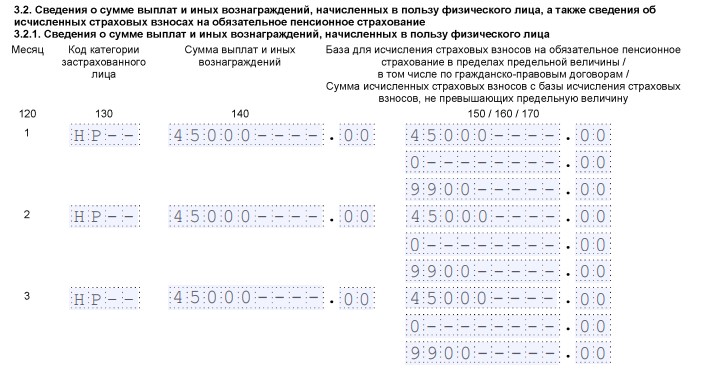

Далее заполняется подраздел 3.2.1, где отражаются данные о выплаченных за три последних месяца суммах. Заполняется это подраздел так:

- графа 130 — код категории физлица из Приложения № 7;

- графа 140 — сумма выплаты;

- графа 150 — база по пенсионным взносам в рамках предельной величины дохода;

- 160 — в том числе по ГПХ;

- 170 — сумма пенсионных взносов (тариф * база).

Подраздел 3.2.2 заполняется только в том случае, если в периоде перечислялись пенсионные взносы по дополнительному тарифу.

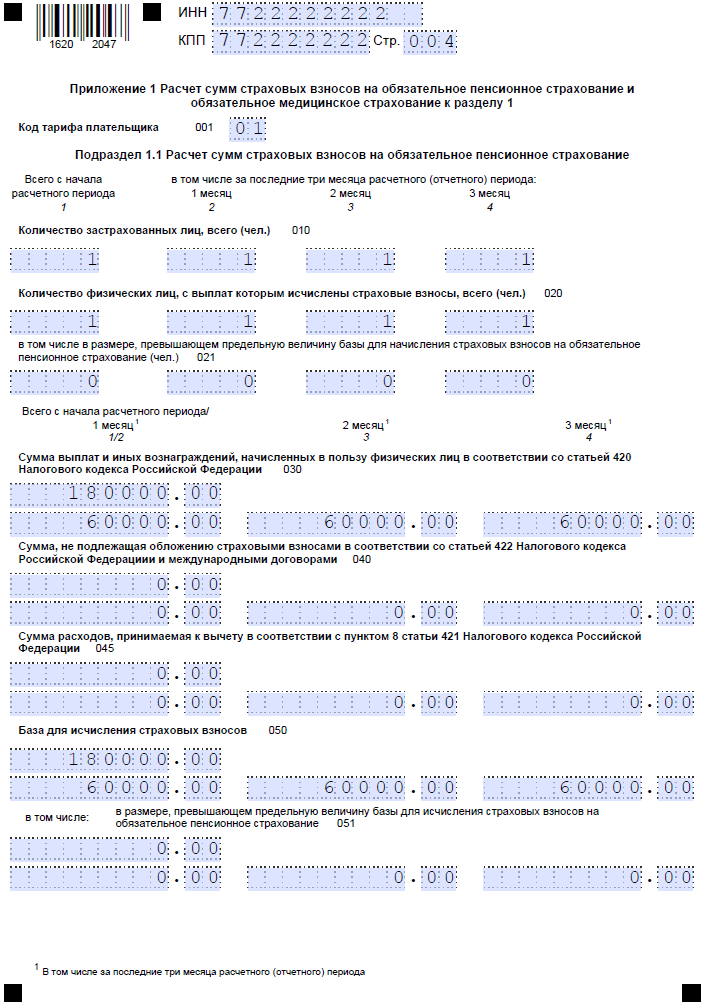

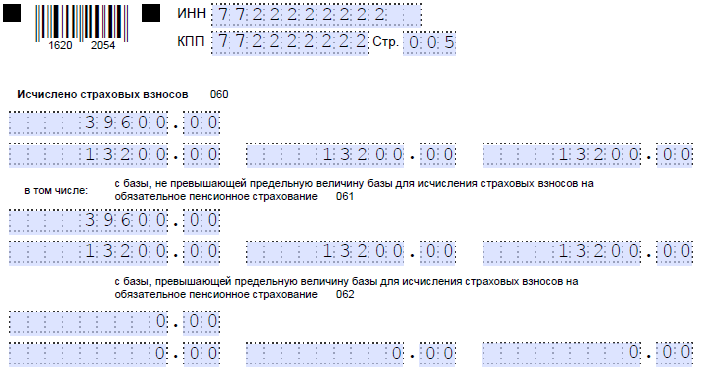

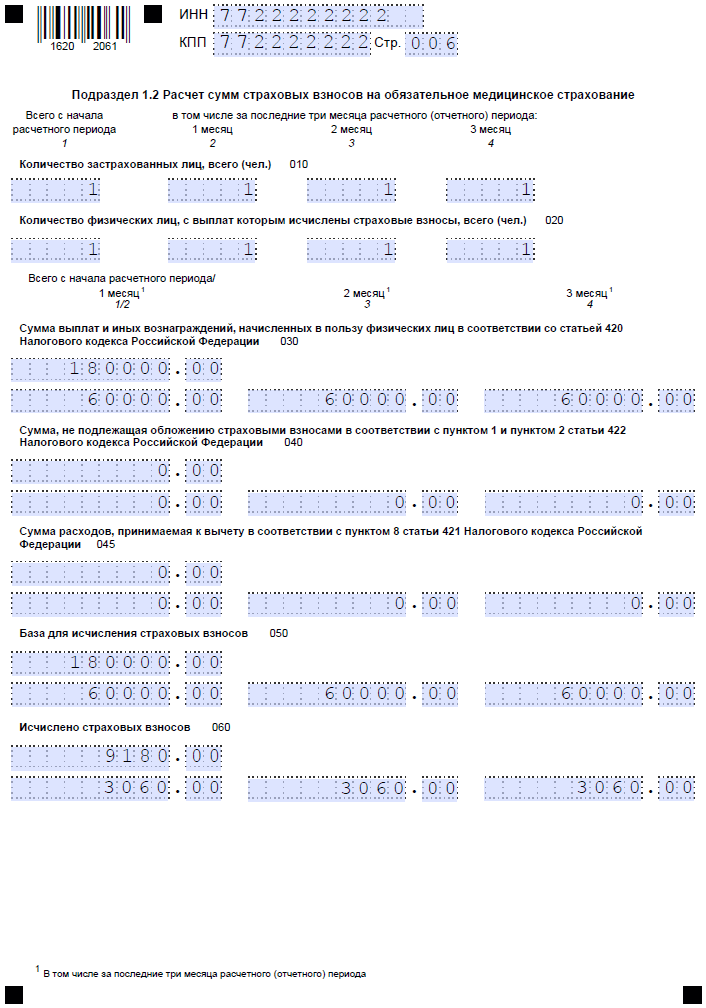

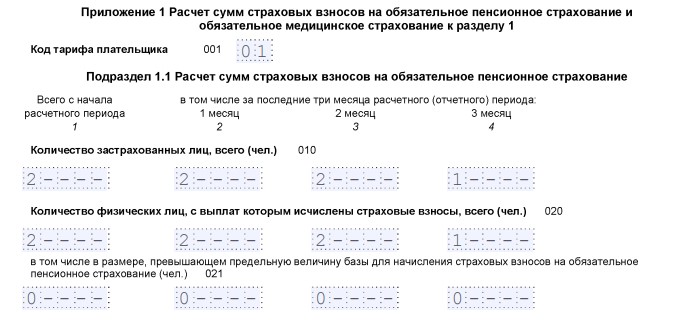

Приложение 1 к разделу 1

Здесь рассчитываются пенсионные и медицинские взносы. В поле 001 нужно указать код плательщика из Приложения № 5. Если применяется стандартный тариф, ставится код 01.

Далее идут подразделы 1.1 и 1.2, которые заполняются по одному принципу. В графах 1-4 информация отражается так: в графе 1 — всего за период, в графах 2-4 — за первый, второй и третий месяц периода соответственно. По этим графам нужно разнести информацию:

- о числе застрахованных;

- о числе работников, выплаты которым облагаются взносами;

- о числе тех из них, у которых превышена величина базы для начисления пенсионных взносов.

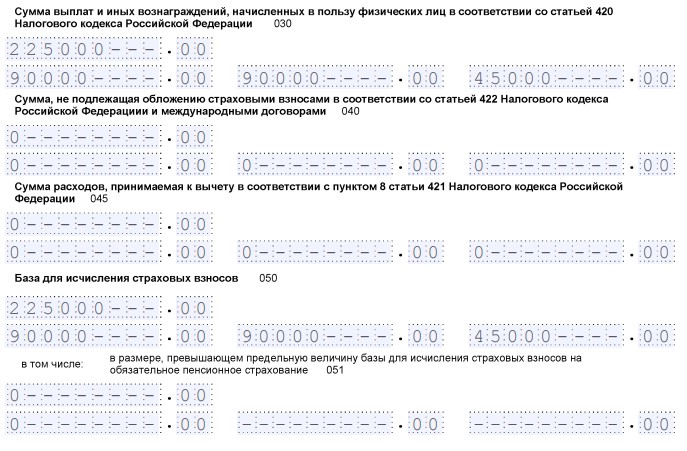

Во второй части подразделов представлена такая информация:

- общая сумма выплат работникам нарастающим итогом и за каждый месяц периода;

- сумма, которая не облагается взносами;

- сумма расходов, принимаемая к вычету;

- размер базы для расчёта взносов;

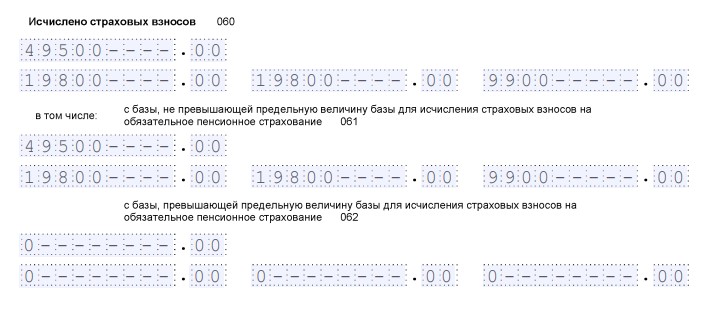

- сумма взносов, которая рассчитывается как база, умноженная на тариф (22% и 5,1% для пенсионных и медицинских взносов соответственно).

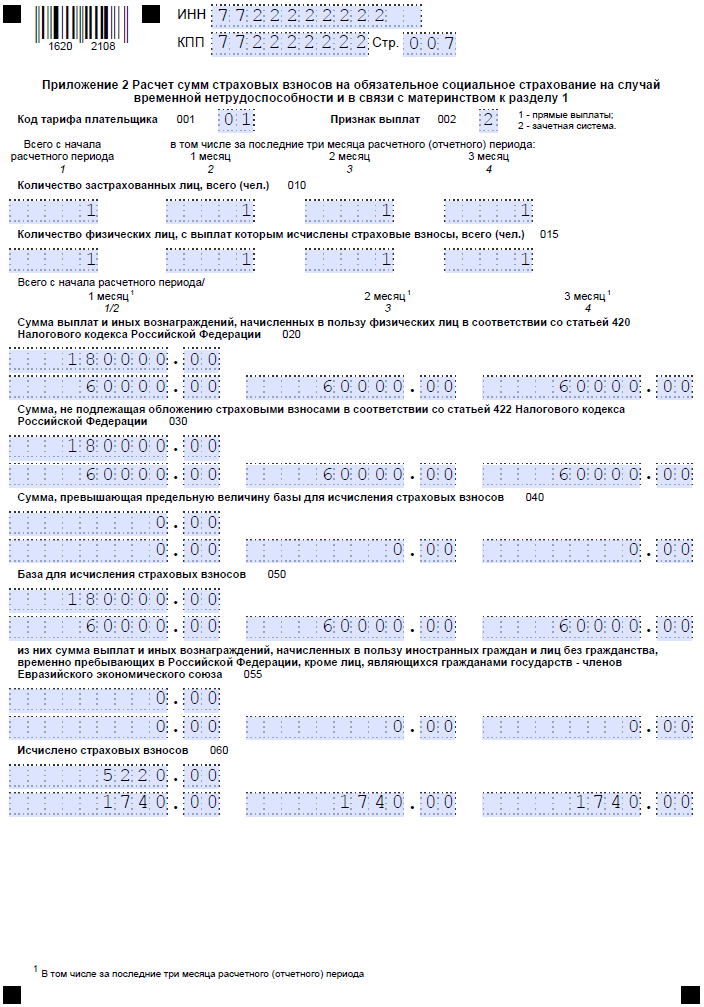

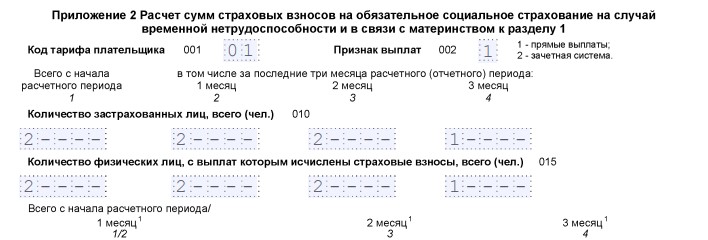

Приложение 2 к разделу 1

Это приложение разработано для расчёта страховых взносов на социальное страхование в связи с болезнью и материнством.

- Поле 001 предназначено для кода тарифа плательщика — он определяется в соответствии с приложением № 5 к Порядку.

- В поле 002 указывается признак выплат страхового обеспечения. Подразумевается то, какая именно система взносов принята в регионе — зачетная или прямые выплаты.

- В графы 1-4 вносится информация о застрахованных лицах — всего за период и помесячно. Также отражается число работников, с выплат которым перечислены взносы.

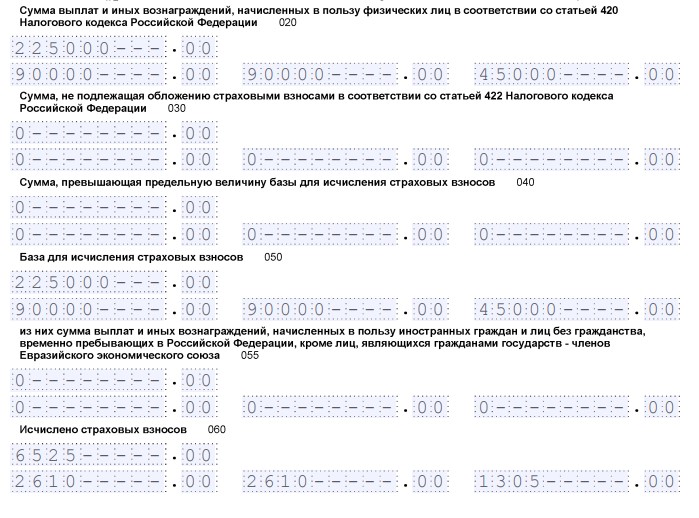

Далее отражается такая информация (нарастающим итогом и по каждому месяцу):

- выплаты всем работникам общей суммой;

- сумма, с которой взносы не начисляются;

- сумма, превышающая предельную величину базы;

- рассчитанная база для уплаты взносов;

- сумма, выплаченная иностранным работникам;

- сумма взносов, рассчитанная как база, умноженная на тариф 2,9%.

Требования к заполнению РСВ за 2020 год

- Заполняется расчет заглавными печатными буквами слева направо.

- Если данные вносятся от руки, то пользоваться можно ручками только синего, черного или фиолетового цвета. Остальные цвета использовать нельзя, так как машина не распознает сведения и отчет придется переделывать.

- При заполнении РСВ на компьютере пользуйтесь шрифтом Courier New высотой 16 – 18.

- Нельзя использовать любые корректирующие и им подобные средства. Если в расчете допущена ошибка — ее лучше не исправлять, а переделать лист полностью.

- Также нельзя скреплять распечатанные листы степлером или скрепкой, если они нарушают целостность листа и штрих-кода в верхней части страницы. Оптимальный вариант — передать расчет на проверку в файле.

- Каждый лист отчета нужно распечатать на отдельной странице.

- Каждую страницу нужно пронумеровать в сквозном порядке начиная с титульного листа.

- В полях, где нужно указать количественные или суммовые показатели, поставьте «0», а во всех остальных — прочерк. Если отчет формируется с помощью программного обеспечения, то прочерки можно не ставить.

Как заполнить расчет по страховым взносам: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам

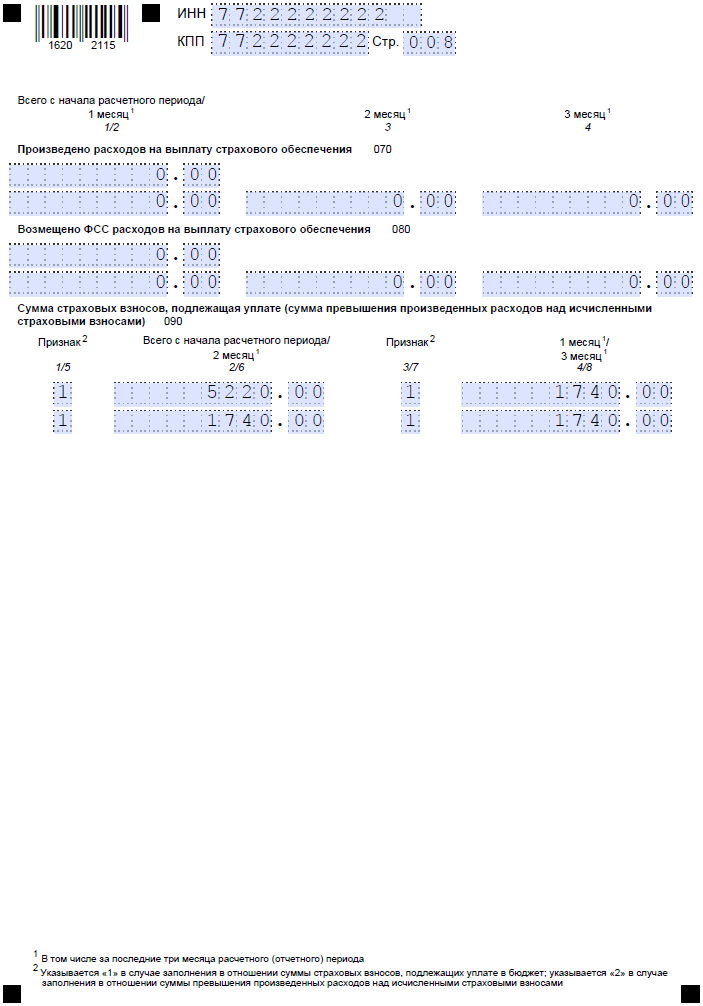

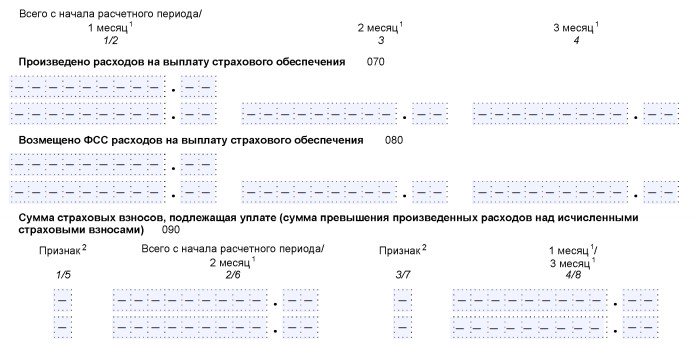

Обратите внимание, что порядок заполнения в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС

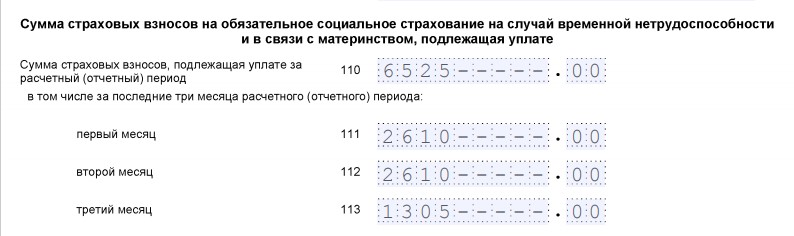

Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ с учетом:

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 9 месяцев 2021 года указываем код 33. Приведенный образец заполнения расчета по страховым взносам за 3 квартал 2021 года показывает, что в титульном листе следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

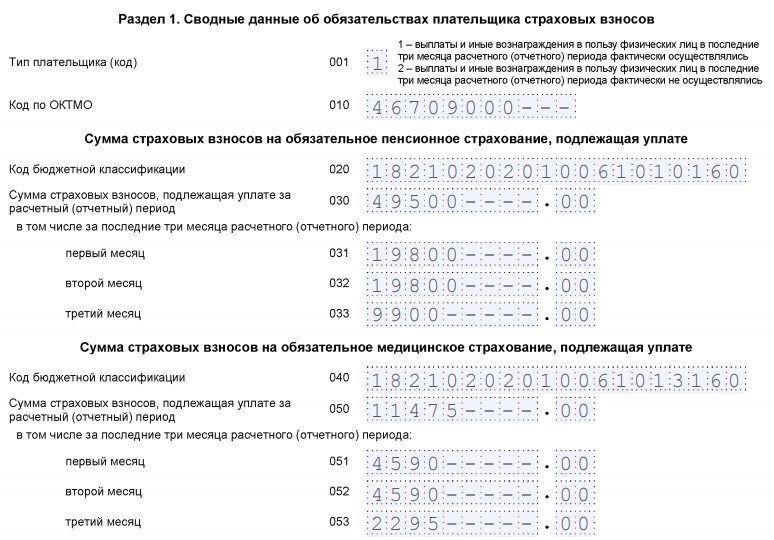

Шаг 2. Раздел 1

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце в бланке РСВ на последнюю отчетную дату месяца.

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

В разделе приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

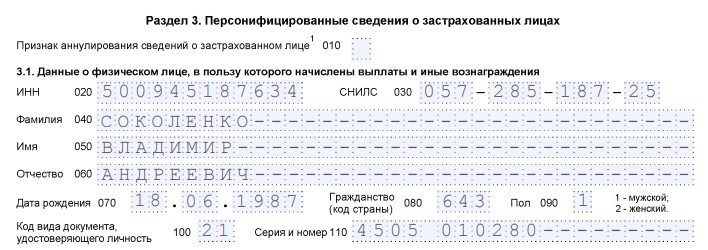

Шаг 5. Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам доступно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.