Налог на дивиденды в 2021 году

Содержание:

- Законодательное регулирование налогообложения акций

- Таблица по налогам с дивидендов акций и депозитарных расписок

- Какие налоги подлежат уплате физическими лицами

- Обзор личного кабинета сайта налоговой

- Как выплата дивидендов облагается налогами

- Налог на дивиденды иностранных компаний

- Подлежат ли дивиденды налогообложению

- АФК Система

- Что случилось

- Как считать НДФЛ по новым правилам

- Как платить налог с дивидендов

- Новые правила расчёта НДФЛ с дивидендов

- Для каких ещё доходов применяется ставка 15%

- Как зарабатывают на дивидендах: виды стратегий

- Налоговые льготы

- Какие есть налоги на ценные бумаги (акции)

Законодательное регулирование налогообложения акций

Взыскание налогов с операций, производимых с акциями, представляет собой сложную процедуру, включающую ряд понятий, определений и связанных между собой процессов: налоговая база; исчисление НДФЛ; дивиденды; эмиссия и др.

В связи с этим, представленная процедура регламентирована несколькими нормативными правовыми актами:

| Название | Основы регулирования |

| Гражданский кодекс РФ | Закрепляет общие положения о ценных бумагах, в т.ч. акциях |

| ФЗ № 39 от 22.04.1996 года | Детализирует положения ГК России в отношении ценных бумаг (далее – ЦБ), регулирует деятельность профессиональных агентов рынка ЦБ и правовые отношения, возникающие в процессе эмиссии |

| ФЗ № 208 от 26 декабря 1995 года | Устанавливает правила назначения держателя реестра акций |

| Налоговый кодекс России | Определяет объект обложения НДФЛ, порядок определения налоговой базы, основные ставки налога для резидентов и нерезидентов и их понятия и др. |

| Приказ ФСФР № 10-65/пз-н от 09.11.2010 года | Порядок вычисления цены актуальной акций на рынке, кроме случаев, регулируемых ст.214.1 НК России |

| Письмо Министерства финансов РФ № 03-04-05/20252 от 09.04.2015 года | Определяет перечень операций с ЦБ |

| Приказ Министерства финансов России № 84н от 28.08.2014 | Регламентирует исчисление денежного выражения стоимости чистых активов |

Таблица по налогам с дивидендов акций и депозитарных расписок

Подготовил для вас (и для себя) таблицу-шпаргалку по всем известным мне иностранным бумагам с Мосбиржи.

| Тикер | Наименование | Страна регистрации | Ставка налога на дивиденды | Дивиденды |

| TCSG | Тинькофф Групп | Кипр | 0% | платит |

| Five |

X5 Retail Group |

Нидерланды | 15% | платит |

| QIWI | КИВИ | Кипр | 0% | платит |

| POLY | Полиметалл | остров Джерси | 0% | платит |

| AGRO | Русагро | Кипр | 0% | платит |

| ETLN | Эталон Групп | Кипр | 0% | платит |

| YNDX | Яндекс | Нидерланды | 15% | — |

| POGR | Петропавловск | Великобритания | 0% | — |

| HHRU | Head Hunter | Кипр | 0% | платит |

| Мэйл.ру Групп | Виргинские острова | 0% | — | |

| GLTR | Глобалтранс | Кипр | 0% | платит |

| MDMG | MD Medical Group (Мать и Дитя) | Кипр | 0% | платит |

| LNTA | Лента | Кипр | 0% | — |

| OKEY | О’КЭЙ Групп | Люксембург | 15% | платит |

| OZON | Озон Холдингс | Кипр | 0% | — |

Какие налоги подлежат уплате физическими лицами

Налогообложение дивидендов физ. лиц относится к НДФЛ, ставка которого по состоянию на 2020 год установлена в следующем размере:

- 13 % — для налоговых резидентов РФ;

- 15 % — для лиц, не являющихся резидентами Российской Федерации (при наличии договора между странами-партнерами ставка может быть снижена с целью избежания двойного налогообложения).

Резидентами считаются не только россияне, имеющие соответствующее гражданство, но и иностранцы, которые пребывали в РФ не менее 183 дней в течение последнего года. Дни проживания иностранных граждан в России рассчитываются путем сложения всех отдельных периодов, в течение которых гражданин другого государства находился на территории Российской Федерации, за последние 12 месяцев.

Компания-эмитент выступает в роли налогового агента. Она обязана самостоятельно рассчитать сумму НДФЛ, удержать ее и перечислить в бюджет. При невыполнении данных условий к налоговому агенту может быть применена мера наказания в виде штрафной санкции в размере 20 % от суммы неуплаченного налога.

Инвестор должен самостоятельно осуществить оплатить налог в следующих случаях:

- налоговый агент не произвел удержание НДФЛ при выплате дивидендов;

- инвестор, являясь резидентом РФ, получил доход от вложений в акции компании, расположенной за пределами России.

Акции американских компаний приобретаются инвесторами через брокера. В этом случае налог может платиться 2 способами:

- при покупке ценных бумаг на российской бирже ответственность за выполнение обязательств перед бюджетом несет брокер;

- если акции были приобретены через американского посредника, исчислить и уплатить НДФЛ инвестор должен самостоятельно.

Для определения суммы налога следует применять следующую формулу:

НДФЛ = Сумма дивидендов х Ставка налога

При использовании схемы расчетов, применяемой для избежания двойного налогообложения, перед выплатой дивидендов по американским акциям автоматически удерживается налог в размере 10 %. Инвестору остается доплатить недостающие 3 %. Поэтому, получая доход от иностранных ценных бумаг, эмитентом которых является компания США, необходимо проверять суммы выплат на предмет налоговых отчислений.

Если американская компания удержала налог в размере 10 % от суммы дохода, полученного акционером, но у инвестора отсутствуют документы, подтверждающие факт данной уплаты, снизить базу налогообложения не удастся. В таком случае придется уплатить НДФЛ в полном объеме.

Если сумма налога, уплаченного американской компанией, превысила итоговый размер обязательств, подлежащих перечислению в бюджет, сумма переплаты возврату не подлежит.

По завершении отчетного периода, один раз в год (до 30 апреля), инвестор обязан подать декларацию по НДФЛ в налоговую инспекцию по месту своей регистрации и до 15 июля произвести полный расчет по налоговым обязательствам за прошлый год.

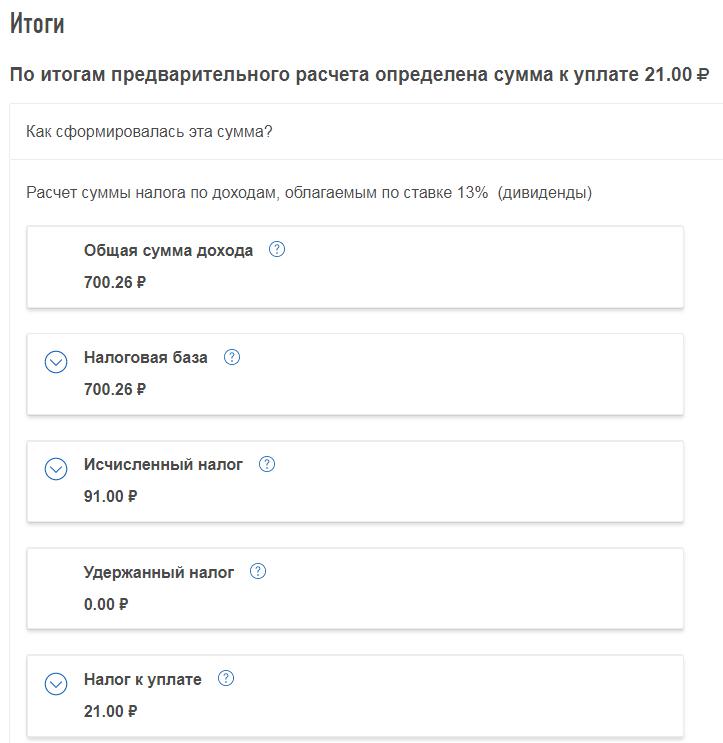

Обзор личного кабинета сайта налоговой

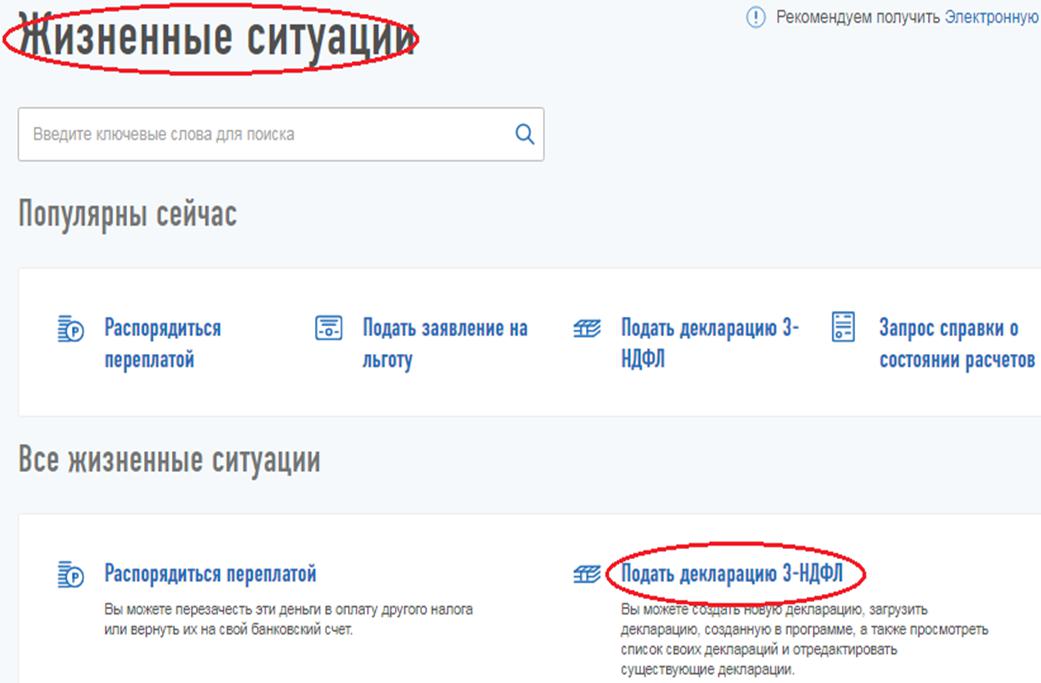

Рассмотрим алгоритм действий для пользователя:

- Кликаем на «Жизненные ситуации».

2. Затем находим строчку «Подать декларацию 3-НДФЛ». Здесь два варианта: загрузить онлайн или загрузить декларацию заполненную онлайн ранее. Все зависит от ваших предпочтений.

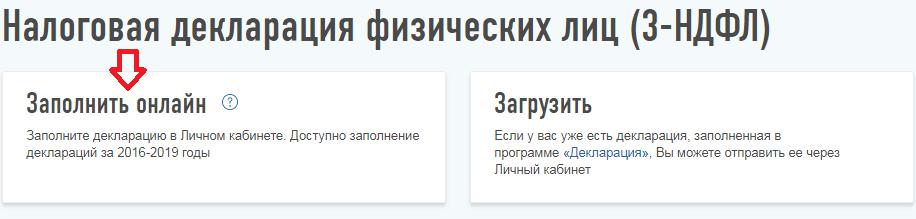

3. Кликаем на заполнить онлайн.

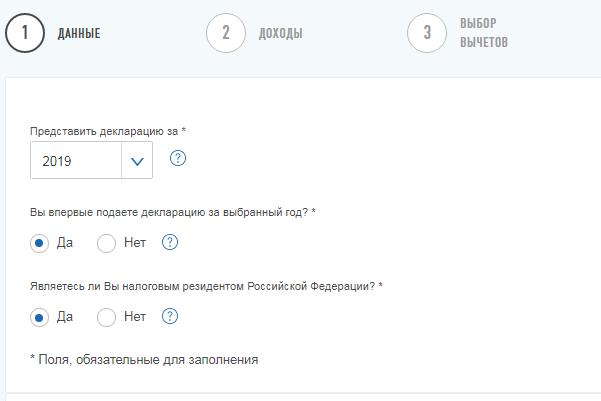

4. Приступаем к внесению данных. Нужно понимать, что декларирование ваших доходов по дивидендам − это просто перенос информации с отчета брокера в налоговую. Главное условие правильно указывать данные.

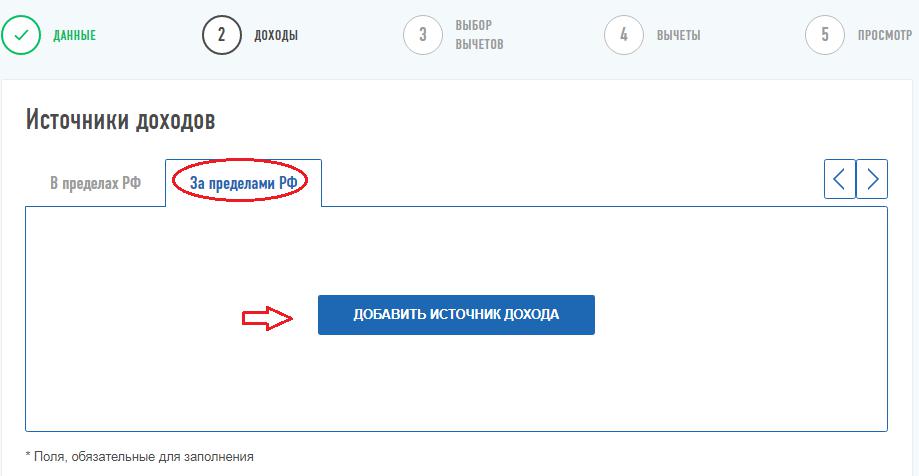

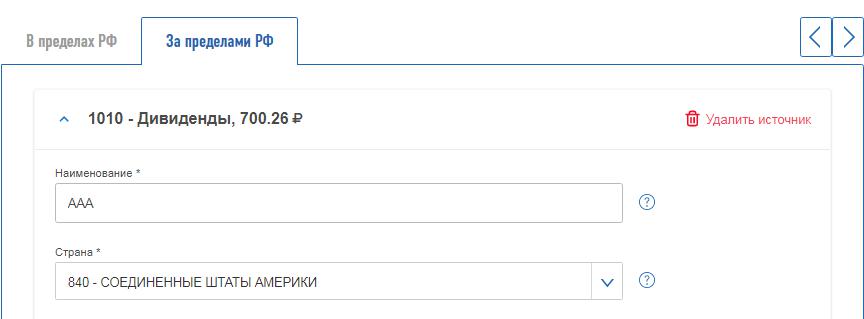

5. Далее мы переходим к источникам дохода, здесь нужно нажать на «За пределами РФ». Кликаем на «Добавить источник доход».

6. Приступаем к заполнению. 1 источник дохода − это единоразовое поступление дивидендов по конкретной акции. В графе наименование указывается название эмитента компании, можно дописать дату когда поступили проценты. Указываете страну.

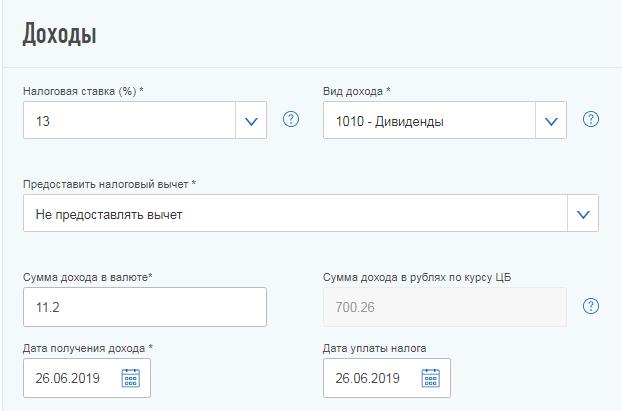

7. Открываем блок доходов. Налоговая ставка 13%, не изменяем поле. Тип дохода − вводим код 1010. В графе о валюте, указываем сумму, которая была начислена до удержания налога. Здесь же указывается дата получения дохода, дата выплаты налога.

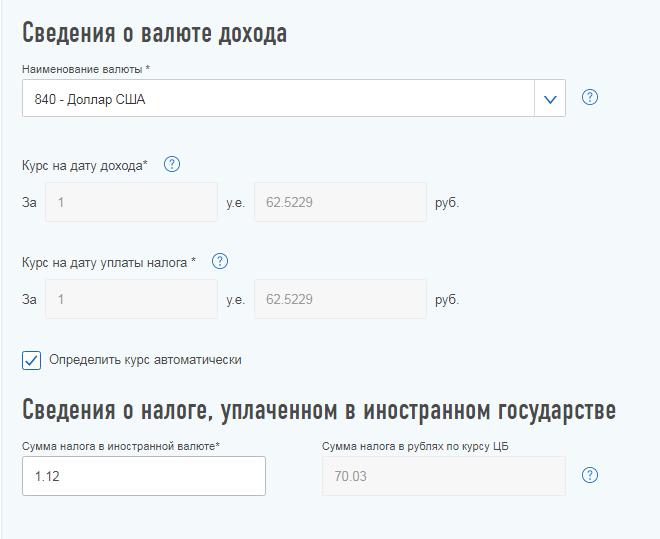

8. Сведения о валюте дохода. Здесь доллар США, лучше выставлять автоматический расчет курса.

Завершающий пункт − выплата о налоге, уплаченном в иностранном государстве. Эти данные также из отчета от брокера.

9. После того как все заполнено кликаем на «Добавить». При желании можно добавить источник дохода, и тогда будем заполнять данные по следующим компаниям. Нужно понимать, что если в вашем портфеле 5 компаний и оплата дивидендов осуществляется два раза в год, тогда будет 10 строчек.

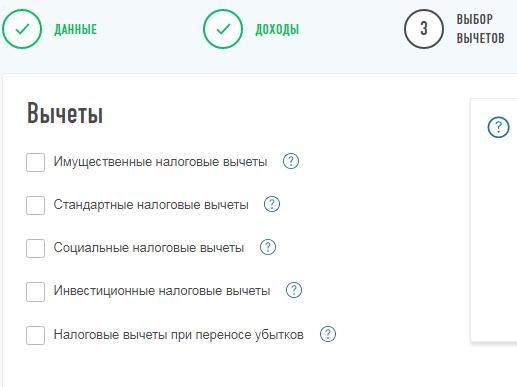

10. Кликаем на «Далее» и приступаем к выбору схемы вычета. Здесь выбираем в зависимости от ситуации.

11. Затем нажимаем на «Далее».

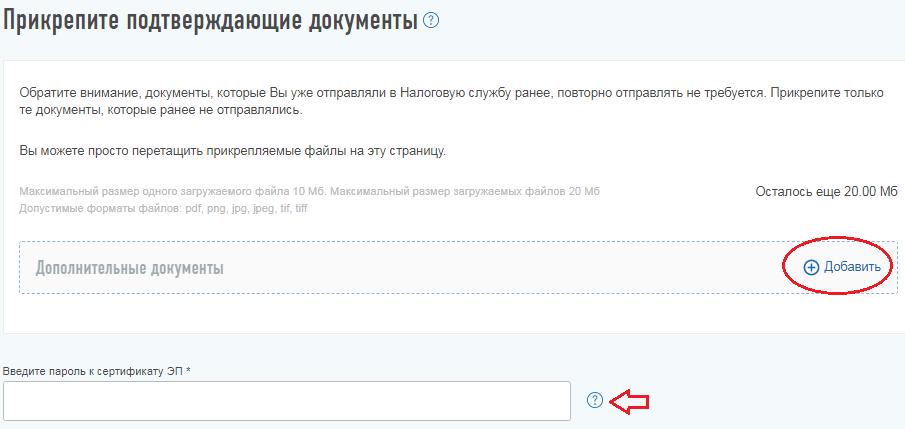

12. На этом шаге просят догрузить подтверждающие документы − отчет от брокера. Учтите, что нужно ввести пароль к сертификату ЭП. Если не была получена электронная подпись, обязательно получите ее, поскольку далее без данного элемента не получиться подать документы.

12. На этом шаге просят догрузить подтверждающие документы − отчет от брокера. Учтите, что нужно ввести пароль к сертификату ЭП. Если не была получена электронная подпись, обязательно получите ее, поскольку далее без данного элемента не получиться подать документы.

13. После этого можно нажимать на «Подтвердить и отправить». Документы отправлены.

Теперь вы знаете, как заплатить налог с дивидендов американских акций. Алгоритм действий весьма простой, достаточно только внимательно указывать личные данные, чтобы после избежать проблем. Кроме этого не стоит забывать о сроках предоставления документов.

Как выплата дивидендов облагается налогами

Дивиденды, которые выплачивает АО или ООО, не признаются расходами для целей расчёта налога на прибыль. Они выплачиваются из чистой прибыли и входят в ст. 270 НК РФ, в которой перечислены не учитываемые для налога на прибыль расходы.

Организация удерживает НДФЛ или налог на прибыль при выплате дивидендов. НДФЛ — с дивидендов физлицам, налог на прибыль — с дивидендов юрлицам. Но есть два исключения: выплата российской организацией через депозитария и выплата иностранной организацией. Страховые взносы платить не надо в любом случае.

Налог с дивидендов юридическому лицу

Ставки налога на прибыль с дивидендов представлены в таблице:

| Вид дивидендов | Ставка | Основание |

| Полученные российскими организациями от российских и иностранных организаций | 13 % — в стандартных случаях; 0 % — если доля вклада 50 % и более, и непрерывный период владения ей не менее 365 дней | п. 3 ст. 284 НК РФ |

| Полученные юридическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 284 НК РФ |

Налог на прибыль с дивидендов российским организациям-резидентам рассчитывается по формуле (п. 5 ст. 275 НК РФ):

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2021 году?).

Если сумма полученных дивидендов, облагаемых по ставке 13 %, больше суммы выплачиваемых дивидендов (Д1 < Д2), то налог к удержанию (Н) будет отрицательным. Тогда он не исчисляется и не возмещается из бюджета.

Когда дивиденды выплачиваются иностранным юрлицам-нерезидентам РФ, применяется ставка 15 % или другая, установленная международным соглашением. Формула простая (п. 6 ст. 275 НК РФ): Н = Сн × Д.

Дивиденды иностранным компаниям и физлицам-нерезидентам облагаются по ставке 15 %. Соглашение об избежании двойного налогообложения может предусматривать ставки меньше. Их нужно будет обосновать. Для этого получатель дивидендов подтверждает, что он резидент страны, с которой заключено соглашение.

Налог с дивидендов физическому лицу

Обложение дивидендов НДФЛ регулируется ст. 214 с учётом положений ст. 226.1 НК РФ. А также ст. 210 НК РФ. Порядок расчёта и уплаты НДФЛ зависит от организационно-правовой формы налогового агента:

- АО — исчисляет НДФЛ в соответствии со ст. 226.1 НК РФ и перечисляет в бюджет не позднее одного месяца с даты выплаты дохода акционеру (без депозитария);

- ООО — исчисляет НДФЛ в соответствии со ст. 226 НК РФ и перечисляет удержанный налог не позднее дня, следующего за днём выплаты дивидендов.

Ставки дивидендов для физлиц приведены в таблице:

| Вид дивидендов | Ставка | Основание |

| Полученные физическими лицами-резидентами РФ |

|

п. 1 ст. 224 НК РФ |

| Полученные физическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 224 НК РФ |

Налог рассчитывается по формуле:

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2021 году?).

Федеральный закон от 17.02.2021 № 8-ФЗ внёс изменения в расчёт НДФЛ с дивидендов. Сумма налога на прибыль, удержанная с дивидендов, полученных российской организацией, зачитывается при расчёте НДФЛ, который надо удержать с дивидендов, выплачиваемых пропорционально доле участия в такой организации физлицу — российскому налоговому резиденту (п. 3.1 ст. 214 НК РФ). Читать подробнее

Если дивиденды выплачиваются иностранному физлицу-нерезиденту, применяется формула: Н = К × Сн × Д1.

Дивиденды нерезидентам можно платить в иностранной валюте (ст. 6 Федерального закона от 10.12.2003 № 173-ФЗ, п. 1 информационного письма Банка России от 31.03.2005 № 31). Паспорт сделки оформлять не нужно. Расходы в виде отрицательной курсовой разницы относятся к внереализационным расходам (подп. 5 п. 1 ст. 265 НК РФ).

Налог на дивиденды иностранных компаний

Между Россией и США заключено межправительственное соглашение, из которого следует, что если резидент РФ получает доход в США, то налоги он обязан самостоятельно платить в России, а взаимоотношение с Налоговой службой США ограничивается заполнением формы W-8BEN. Как только форма будет зарегистрирована депозитарием, налог с дивидендов от американской компании будет удерживаться в размере 10% вместо стандартных 30%. Остаток в 3% необходимо задекларировать и заплатить в налоговую РФ. Исключение составляют депозитарные расписки и трасты REITs.

Доход, полученный от дивидендов по акциям (ГДР или АДР) других иностранных эмитентов, облагается налогом по ставке в стране регистрации эмитента. Например, ставка на дивиденды в Великобритании и Нидерландах, как было указано ранее, составляет 0% и 15% соответственно, на Кипре – 0%, в Китае – 20%, во Франции – 28%. Отметим, что если налог на дивиденды превышает 13%, то, как и в случае с российскими компаниями, которые зарегистрированы в других странах, нужно отразить доход в декларации.

Если же акции находились в РЕПО, то брокер самостоятельно удержит налог.

Что же касается налога на положительный финансовый результат от реализации ценных бумаг, то он составляет 13% как на Московской бирже, так и Санкт-Петербургской. Для последней нужно учитывать валютную переоценку, которая неприменима только для еврооблигаций Минфина. Сумма налога будет удержана при выводе денежных средств с брокерского счета или по окончании года, если на счете будет достаточно денежных средств.

Существует льгота на долгосрочное владение ценными бумагами. Она распространяется на инвесторов, которые являются держателями ценных бумаг на протяжении трех лет и более. Они имеют право не платить НДФЛ от прибыли с продаж: то есть разницу между ценой покупки и ценой продажи ценных бумаг. Для получения льготы после реализации ценных бумаг необходимо проинформировать брокера или самостоятельно подать декларацию в налоговую.

Подлежат ли дивиденды налогообложению

Датой получения дивидендов считается день фактического осуществления выплат

При этом не важно, как именно будут начисляться и выплачиваться проценты: наличными средствами через кассу компании, банковским переводом или выдал в натуральной форме

На получение дивидендов имеют право:

- Участники акционерного общества. Проценты по дивидендам выплачивают данным лицам по итогам определенного периода работы компании, например, ежеквартально, два раза в год или ежегодно. Сроки и сумма выплат определяются Советом директоров компании. Если собранием будет принято решение о невыплате дивидендов, акционеры не получат доход за определенный период деятельности предприятия.

- Инвесторы, осуществляющие операции с акциями. Совокупный размер полученных доходов определяется по итогам года.

Статьями 275 и 226.1 Налогового кодекса Российской Федерации определено, что налог на дивиденды должен быть перечислен в бюджет не позднее первого рабочего дня, следующего за датой выплат. Отчисления в ФНС удерживаются налоговым агентом автоматически при внесении дивидендов на счет инвестора. Расчет производится отдельно по каждому налогоплательщику при каждой выплате дохода.

В качестве налогового агента выступает акционерное общество-эмитент ценных бумаг, по которым производятся выплаты. В некоторых исключительных случаях данная ответственность возлагается на самого инвестора, например, если компания-плательщик дивидендов по каким-либо причинам не выполнила свои обязательства перед ФНС.

Когда дивиденды не подлежат уплате

Несмотря на то, что дивиденды в обязательном порядке подлежат налогообложению, существуют исключения из данного правила. Примером тому являются акции компании «Система». Данная организация получает прибыль в виде дивидендов от инвестиций в акции других юридических лиц. Эти средства компания в свою очередь также использует для осуществления выплат вкладчикам. В таком случае налог из этих сумм не удерживается.

АФК Система

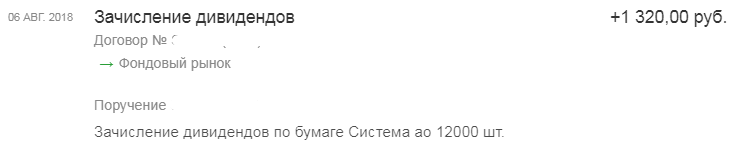

Самым ярким примером этого «налогового маневра» является АФК Система.Утвержденный дивиденд должен составить 0,11 рубля на акцию:

В портфеле было 12 000 акций, проведя простые расчеты, получаем сумму дивидендов, которую мы должны получить после уплаты налога:

Но пришла не совсем такая сумма, а снова бОльшая:

Давайте посчитаем, сколько составил налог в данном случае:

О как, налог с дивидендов вообще не удержали…

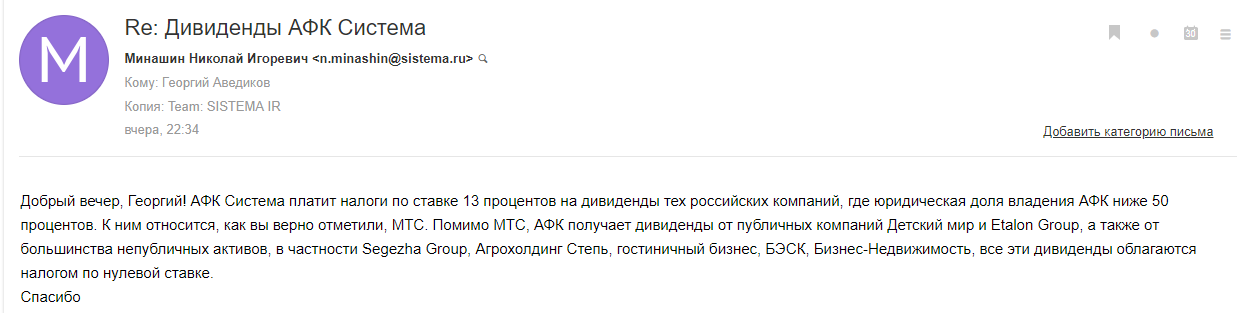

Это говорит о том, что, компания получала дивиденды от других юридических лиц, доля владения в которых не превышает 50% или срок владения которыми меньше 365 дней. Другими словами, юридические лица, которые выплатили дивиденды Системе должны были удержать налог с выплачиваемых дивидендов. Но Системе платят дивиденды компании МТС, Детский мир, Etalon Group и не публичные дочки, а доля владения ими превышает 50% и срок превышает 365 дней, по налоговому законодательству дивиденды от этих компаний должны облагаться налогом по нулевой ставке для Системы.

А если АФК Система получает дивиденды от дочек, не уплачивая при этом налоги (платя по нулевой ставке) тогда должны взять с нас 13%, а их не берут… В общем, что не вопрос, то задачка…

Попробуем разобраться, посмотрим детально на структуру владения МТСом:

Оказывается, МТСом АФК Система напрямую владеет только на 44,36%, остальной частью владеет через свои дочки (всего доля Системы 50,01%).

И тут, казалось бы, крайне нелогично владеть МТСом не на прямую с долей в 50+%, т.к. приходится платить налог с получаемых дивидендов. МТС это актив, который дает основную часть доходов Системы, платя на дивиденды ей около 25-26 млрд. руб в год. Но факт остается фактом, я решил на всякий случай уточнить данный вопрос в АФК Системе, т.к. по отчетности налоги не расписывают подробно, и вот что мне ответили:

Приятно, когда с тобой общаются от лица компании, чувствуешь себя настоящим акционером ).

Таким образом, даже если Система распределит в виде дивидендов всю сумму, которую получает от МТС, налог с них удержан не будет (поставили плюсик напротив Системы ;)).

Что говорит нам на этот счет налоговый кодекс?

Что случилось

Как считать НДФЛ по новым правилам

Ставка 13% по-прежнему действует для доходов до 5 миллионов ₽. По ставке 15% облагается только сумма сверх 5 миллионов.

Например, инвестор за год заработал 6 миллионов. Налог с 5 миллионов составит 650 тысяч. Для остальной суммы, в нашем случае это 1 миллион, будет действовать ставка 15%. То есть ещё 150 тысяч, а не 130 тысяч, как это было бы по прежним правилам при ставке 13% для доходов вне зависимости от суммы.

Итого сумма НДФЛ при доходе в 6 миллионов составит 800 тысяч — на 20 тысяч больше, чем при прежней схеме налогообложения.

Налог, рассчитанный по новым правилам, нужно будет платить в 2022 году за доходы, полученные в 2021 году.

Как платить налог с дивидендов

Налог с доходов в виде дивидендов по акциям российских компаний удерживает и уплачивает в бюджет налоговый агент при выплате такого дохода, поясняет руководитель отдела НДФЛ Управления бухгалтерского учёта компании «Финам» Татьяна Миняева.

То есть налоги в этом случае перечисляет брокер, который выплачивает дивиденды держателю акций, а сам акционер получает чистую прибыль.

Новые правила расчёта НДФЛ с дивидендов

При расчёте налога с дивидендов налоговый агент будет учитывать только прибыль по акциям. Соответственно, если она будет меньше 5 миллионов ₽, то и НДФЛ будет считаться по ставке 13%, вне зависимости от размера других доходов, выплачиваемых налоговым агентом, поясняет Татьяна Миняева.

Далее налоговая рассчитает совокупный доход налогоплательщика на основании данных о выплатах от всех налоговых агентов и определит общую сумму налога. Эту цифру сравнит с суммой уже уплаченных налогов налоговым агентом и по декларации. Если общая сумма налога будет выше, налогоплательщик получит уведомление, где будет указано, сколько нужно доплатить, отмечает эксперт. Перечислить деньги необходимо до 1 декабря.

Для каких ещё доходов применяется ставка 15%

Ставка в 15% применяется в отношении любых других доходов, по сумме превысивших 5 миллионов ₽. То есть складывайте все свои поступления — зарплату, доход от сдачи в аренду жилья, выигрыш в лотерею. Если общая сумма больше 5 миллионов, считайте разницу. С неё и нужно будет заплатить в бюджет 15%.

Не будут учитываться в общей сумме доходов только:

- доходы от продажи имущества, кроме ценных бумаг;

- подарки в виде имущества;

- страховые выплаты по договорам страхования и пенсионного обеспечения.

Как зарабатывают на дивидендах: виды стратегий

Прежде чем мы поговорим о выплате налогов, стоит затронуть вопрос извлечения прибыли с дивидендов. Есть несколько основных стратегий:

- «Купи и держи». Это самая простая схема, когда инвестор покупает дивидендные акции и годами получает выплаты с них. Не нужно следить за котировками, нервничать из-за дивидендных гэпов (когда цена акций падает после отсечки) и т.д.

- «Покупка до закрытия реестра». За несколько дней до отсечки акции, как правило, существенно растут в цене, ведь все хотят поучаствовать в разделе прибыли компании. Чтобы претендовать на дивиденды, можно купить акции за несколько недель до закрытия реестра. Цена будет не самая высокая, а выплат не придется ждать целый год.

- «Покупай дешево». Когда инвестор выжидает минимальную цену на акцию во временя очередной просадки. Это увеличивает дивидендную доходность относительно стоимости бумаги.

- «Покупай заранее — продавай в день отсечки». В дату закрытия реестра, как правило, цена самая высокая, а потому если купить акцию задолго до этого и успеть продать до наступления дивидендного гэпа, то можно выиграть на разнице в цене.

- «Покупка после гэпа». После выплаты дивидендов стоимость акций может сильно проседать, поскольку акционеры уже получили свою прибыль и многие начинают распродавать активы. В такой период можно приобрести акции по выгодной стоимости.

Налоговые льготы

Государству развитый рынок ценных бумаг (РЦБ) в первую очередь интересен как источник дешёвых денег для российских эмитентов. РЦБ — это эффективный инструмент управления денежными потоками внутри страны, обеспечивающий ресурсами предприятия в реальном секторе экономики. Законодатель не может принудить граждан страны к инвестициям, но может заинтересовать их, простимулировать и подтолкнуть к покупке отечественных ценных бумаг.

Осуществляется это в том числе и через введение всевозможных налоговых льгот, начиная с федеральной программы развития российского фондового рынка, именуемой индивидуальным инвестиционным счётом (ИИС), и заканчивая освобождением от подоходного налога купонов по государственным и корпоративным облигациям.

Какие есть налоги на ценные бумаги (акции)

Какой налог на ценные бумаги должен уплачивать трейдер и сколько это в цифрах? Конечно, это налог на прибыль. В России ставка НДФЛ составляет 13% и не имеет прогрессивной шкалы. Если с получением зарплаты все ясно (работодатель просто выплачивает сумму меньше на размер ставки), то с порядком уплаты НДФЛ на бирже могут возникнуть неясности.

Покупая акции, как и любой товар, инвестор может продать его дороже. Именно с этой разницы в цене покупки и цене продажи (если она положительная) брокер будет удерживать налог 13% и передавать его в инспекцию. НДФЛ с брокерского счета списывается в 2-х случаях: по окончании налогового периода (начало года) и при выводе средств с брокерского счета.

- Если инвестор сразу выводит средства (к примеру, 20 ноября), то сразу же, при выводе, брокер рассчитывает его налог налог с продажи акций физическим лицом и вычитает необходимую сумму (со 100 рублей прибыли удержится 13 % в сумме 13-ти рублей) и на руки можно будет получить 87 рублей (100-13=87).

- Если же инвестор не продает акции до начала следующего года, то налог на прибыль будет списан в следующем году. Таким образом, в январе брокер удержит со счета клиента НДФЛ с той прибыли, которая будет сформирована 31 декабря.

Но что если на счете клиента не будет денежных средств? Тогда брокер будет ждать того момента, когда ценные бумаги будут проданы, чтобы из образовавшейся суммы средств можно было уплатить налог.

Нередки случаи, когда на конец года акции показывали положительную динамику, а к середине следующего значительно упали в цене, в результате чего трейдер должен уплачивать НДФЛ, даже если технически он получил убыток.

Это происходит потому, что перед новым отчетным периодом на клиентском счете не было денег, и налог списать не удалось. А когда средства появились – брокер, как налоговый агент обязан списать злосчастные 13%.

Как можно заплатить налог с продажи акций даже при полученном убытке

Тут важно знать важные нюансы законодательства. Внутри одного отчетного периода (календарный год), брокер имеет право проводить сальдирование (вычитать прибыль из убытка для определения реальной налоговой базы)

Но если убыток перекрывает прибыль в следующем году, как описано в примере выше, то единственная возможность получить сальдирование – обратиться непосредственно в налоговый орган с отчетами, заверенными у брокера.

Чтобы не допускать такой ситуации, ответственные брокеры часто советуют своим клиентам перед началом нового года закрывать позиции по фондовому рынку, чтобы НДФЛ без проблем списывался с вырученной прибыли.

Другим немаловажным нюансом является метод, по которому ведется учет продажи и покупки ценных бумаг. Всего существует 2 способа:

- LIFO (Last in, First out)

- FIFO (First in, First out)

По методу LIFO, когда трейдер выставит на продажу 5 акций, будут проданы те акции, которые были куплены последними, то есть приобретенные по 120 рублей. Соответственно, налог будет списываться с 10 рублей прибыли (130-120). На 5-ти акциях прибыль составит 50 рублей (соответственно 13% составит 6,5 рублей), а прибыль, очищенная от налога составит 43,5.

Полезные статьи:

- Акции третьего эшелона (что это) – Списки и примеры

- Акции второго эшелона (что это) – Рейтинг Российских акций

- Акции Голубых фишек (что это) и Рейтинги России, США, Европы и Азии

- Что такое фондовый рынок (и что там продают) – Как на него выйти

- Что такое консолидация акций (обратный сплит) – Примеры

Метод FIFO (первыми вошли, первыми вышли) диаметральным образом отличается от LIFO. В нашем примере теперь первыми будут проданы 5 акций, купленные по 100 рублей, а только потом 5 акций, купленные по 120. Соответственно, это повлияет на размер НДФЛ. Теперь совокупная прибыль составит 150 рублей, а налог – 19,5 рублей. В распоряжении инвестора останется прибыль в размере 130,5 рублей.

По умолчанию большинство брокеров использует метод FIFO, как самый удобный в торговле. Однако некоторые компании могут изменить метод по требованию клиента на LIFO.