Рентабельность основных средств: формула и способы изменения показателя

Содержание:

- Как рассчитать рентабельность?

- Цели оценки рентабельности

- Какие факторы способны оказывать влияние на значение рентабельности

- Общая формула расчёта

- Общие сведения

- Виды и формулы расчета

- Что показывает рентабельность

- Как ее определить?

- Анализируем обобщающие показатели

- Формула расчета

- Что он показывает?

- Виды рентабельности и расчетные формулы

- Польза расчёта рентабельности

Как рассчитать рентабельность?

Анализ эффективности деятельности организации невозможен без учета показателей рентабельности. Показатель, характеризующий доходность деятельности или, по-другому, экономическую эффективность – это и есть понятие рентабельности.

Данный параметр демонстрирует то, насколько эффективно в компании используются имеющиеся экономические, трудовые, денежные и природные ресурсы.

Для некоммерческих структур рентабельность и является основным показателем эффективность работы, а в коммерческих подразделениях важны количественные характеристики, просчитанные с большей точностью.

Поэтому существует множество видов рентабельности: рентабельность производства, рентабельность продукции, рентабельность активов и т.д.

Ответить однозначно на вопрос как посчитать рентабельность невозможно, так как для каждого из видов существуют свои формулы.

Но, в общих словах, эти показатели можно сравнивать с показателями КПД, соотношением между понесенными затратами и полученной в итоге прибылью (отношением расходов к доходам). Бизнес, приносящий по итогам отчетных периодов прибыль, является рентабельным.

Показатели рентабельности необходимы для осуществления финансового анализа деятельности, выявления ее слабых сторон, планирования и проведения мер по увеличению эффективности производства.

Виды рентабельности разделяются на те, которые базируются на затратном подходе, подходе ресурсном или на подходе, характеризующим прибыльность продаж.

Различные виды расчета рентабельности преследуют собственные задачи и используют множество разных бухгалтерских показателей (чистую прибыль, себестоимость продукции, коммерческих или управленческих расходов, прибыль от реализации и т.д.).

Цели оценки рентабельности

Анализ такого важного параметра не нуждается в обосновании. Экономический анализ рентабельности вложенных средств помогает собственнику бизнеса и его контрагентам в решении таких экономических задач:

- определиться с намерениями относительно инвестиций и других форм сотрудничества;

- выявить уровень доходности организации;

- скорректировать экономические подходы к ведению бизнеса;

- сравнить динамику показателей по разным основаниям;

- выявить менее рентабельные активы или убыточные виды деятельности;

- оценить качество работы сотрудников с данными основными средствами (оборудованием);

- изыскать резервы повышения эффективности труда.

Какие факторы способны оказывать влияние на значение рентабельности

Таких факторов очень много. Их можно разделить на две больших категории – экзогенные и эндогенные. К экзогенным принято относить:

- Уровень конкуренции на рынке. Конкуренция напрямую влияет на цену готовой продукции, а значит и на объем прибыли.

- Географический фактор. Территориальное расположение производственных мощностей также способно оказывать значительное влияние на цену производимых товаров.

- Особенности налоговой политики. Налоговая политика государства напрямую воздействует на размер получаемой от продажи товаров прибыли.

- Политический фактор. В качестве примера можно рассмотреть санкции, наложенные на Российскую Федерацию рядом европейских и североамериканских государств. Некоторые виды производства лишились рынков сбыта, и значительно понизили свои показатели рентабельности. Иные, напротив, избавились от зарубежных конкурентов, что сказалось на их экономических показателях самым позитивным образом.

Эндогенными факторами (иначе говоря – не относящимися непосредственно к производственному процессу) можно считать:

- Эффективные и современные службы маркетинга и логистики. Их работа напрямую влияет на издержки предприятия.

- Комплекс мер, направленных на устранение вредного воздействия на окружающую среду. Если такие меры реализуются в соответствии с действующим законодательством, затраты закладываются в издержки предприятия.

- Финансовая политика организации. Эта категория чрезвычайно многогранна, имеет массу аспектов, и способна оказывать значительное влияние на все показатели рентабельности.

- Создание условий для осуществления трудовой деятельности. Довольный сотрудник всегда сможет сделать больше, чем недовольный. Эта прописная истина помогает многим прозорливым бизнесменам повысить производительность труда и уменьшить затраты на производство того или иного товара.

В свою очередь, эндогенные факторы, оказывающие непосредственное влияние на рентабельность предприятия, можно разделить на две категории:

- Качественные. Внедрение в производственный цикл новых технологий, позволяющих экономить ресурсы и наращивать производительность труда.

- Количественные. Расширение штата сотрудников, увеличение производственных мощностей, открытие дополнительных производственных линий.

Разумеется, все эти факторы способны играть свою роль лишь в том случае, когда они экономически обоснованы. К примеру, если количество проданной продукции на протяжении длительного срока неуклонно снижается, то предприятию нет никакого смысла расширять штат сотрудников.

Общая формула расчёта

Расчёт показателя рентабельности изделий проводят как по всему предприятию, так и по отдельным видам продуктов.

Обобщённая формула для расчёта рентабельности включает следующие составляющие:

Rпр = Пр / Сс × 100,

здесь:

Rпр — рентабельность изделий;

Пр — прибыль;

Сс — себестоимость.

Но, учитывая назначение оценки рентабельности изделий, её расчёт можно проводить:

- по чистой прибыли или по прибыли от реализации;

- полной себестоимости изделий или лишь по производственной.

В зависимости от этих показателей конечная формула расчёта будет отличаться.

ВНИМАНИЕ!

Различные отрасли имеют собственный норматив рентабельности ресурсов. В строительной, транспортной или энергетической деятельности максимальный показатель — 10 %. Это в несколько раз меньше, нежели в торговле или сфере услуг, где показатель рентабельности находится в диапазоне 50–100 % и более.

Общие сведения

Для того чтобы правильно оценить рентабельность компании, требуется посмотреть коэффициент рентабельности за несколько промежутков времени, то есть в динамике. Если идёт рост рентабельности, то предприятие работает на прибыль и развивается. Если же происходит снижение рентабельности, то нужно подумать из-за чего это, и принять меры.

Как оценить рентабельность предприятия на примере

Возьмём организацию, которая занимается выпуском печатной продукции. За прошлый год все расходы компании в сумме составили 1200000 рублей. Сюда входит оплата труда сотрудников, покупка материалов для печати, затраты на полиграфию, гонорары авторам, амортизация оборудования, аренда помещения. Если за этот же год посмотреть выручку компании от реализации газет и другой печатной продукции, то она составляет 2300000 рублей. Чтобы увидеть коэффициент рентабельности, посчитаем прибыль. Для этого из выручки нужно вычесть расходы, то есть 2300000 – 1200000, получается 1100000 рублей, это прибыль от реализации товаров компании. Если полученный результат выразить в процентах, то это будет 110%. значит, за отчетный год один вложенный в производство рубль принес компании 1 рублей 10 копеек прибыли.

Бывает и другая ситуация, когда рентабельность уходит в минус. Например, компания продает детскую одежду и детский трикотаж, закупается у производителя оптом. В торговом центре арендуется помещение, есть два продавца. Например, за 1 квартал отчетного года все расходы составили 900000 рублей. И после того, как рядом с ними открылся ещё один магазин детской одежды, покупателей стало меньше. Выручка за этот за отчетный квартал составила всего 800000 рублей. То есть в данном случае предприятие не получило прибыли, а был убыток от реализации, 100000 рублей. В этом случае нужно подумать, как спасать ситуацию, возможно, найти другого поставщика, запустить рекламу или поменять место торговли. Рентабельность будет равна убыток в 100000/900000X100%=-11,11.

Когда рассчитывается показатель рентабельности, то нужно учитывать инфляцию, спрос, чем занимается компания и другие издержки. То есть в формуле берутся показатели прибыли, объемы продаж, себестоимость товара и другие значения.

Рентабельность рассчитывают для производства, и в сфере продаж. Также эффективность рассчитывают для персонала, привлеченного и вложенного капитала и активов, эффективность сделки и другого.

В каких случаях рассчитывают рентабельность

Коэффициент рентабельности рассчитывают в определенных ситуациях. Когда составляют бизнес план, обязательно нужно оценить, есть ли смысл реализовывать на практике проект и вкладывать в него денежные средства, то считается рентабельность будущего проекта. Если предприниматель разрабатывает новый бизнес-проект, и он хочет чтобы ему помогли инвесторы, то в бизнес-плане обязательно нужно посчитать коэффициенты рентабельности, чтобы инвестор понял, когда и в каком объёме к нему вернуться вложенные средства.

Также если новая компания хочет ввести на рынок свой товар, и нужно определиться с политикой ценообразования. То есть нужно рассчитать допустимый уровень цен, чтобы не работать не в минус, и были покупатели. В данном случае нужно посчитать свои затраты, проанализировать цены конкурентов, и понять, какой минимальный уровень цены на свой товар можно установить. Здесь должен быть баланс, чтобы быть привлекательным среди конкурентов для покупателей, но в тоже время, чтобы бизнес был рентабельным.

Если компания планирует закупить новое оборудование, которая стоит, например, 3 млн рублей, то нужно проанализировать рентабельность доходов и затрат. То есть нужно заранее посчитать рентабельность и дать прогноз, за какой период времени окупится новое оборудование, то есть когда компания сможет покрыть расходы на его приобретение. После этого вам будет понятно, следует ли покупать новое оборудование, и что будет в результате, прибыль или убыток.

Когда руководитель бизнеса, точнее, его собственник, собирается его продать, ему также нужно посчитать рентабельность. Если показатели рентабельности будут высокие для своей отрасли в сравнении с другими конкурентами, то компания успешна. Это значит, что собственник бизнеса может установить цену выше, чем за аналогичный бизнес с низкими показателями рентабельности.

Как видно из примеров, рассчитывать рентабельность в некоторых случаях просто необходимо. Показатель рентабельности важен при расширении бизнеса или производства, при оформлении в банке кредита, и для того, чтобы понять необходимость инвестирования денег в другой проект.

Виды и формулы расчета

Любая компания, представленная на рынке, работает в специфической отрасли и занимается определенной деятельностью. Эффективность работы различных предприятий имеет зависимость от факторов рынка, в связи с чем предусмотрены несколько видов рентабельности и порядков их вычислений.

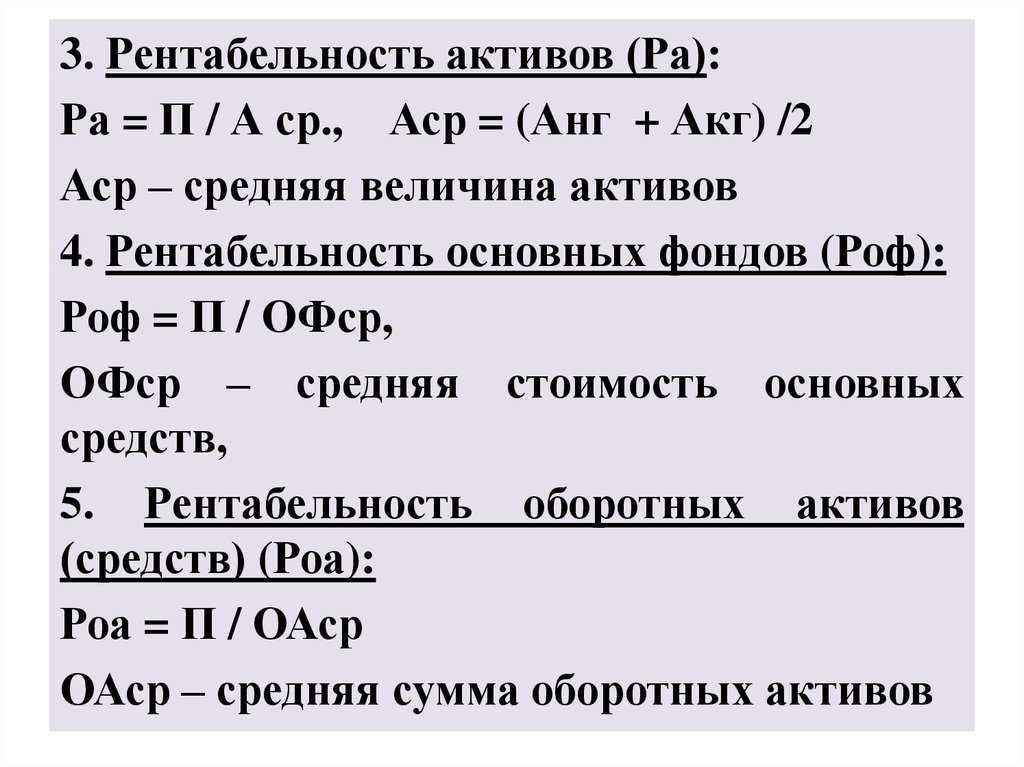

Активов

ROA (доходность активов), которая равна отношению прибыли к стоимости активов, впоследствии умноженное на 100%. В общей сумме активов требуется учитывать не только принадлежащие самой фирме, но и привлеченные при помощи дебиторской задолженности или кредита.

Продукции или товаров

Общая доходность товара указывает на эффективность создания активами факторов получения прибыли. То есть, определяется показатель прибыли, получаемой от одной единицы денежных средств, которые были вложены в имущество фирмы.

Есть показатель отдельно для продукта. Значение указывает, какая разница получается между затратами на изготовление и реализацию продукции и полученной от продажи прибыли. Высчитывается в чем измеряется рентабельность не всей продукции, а только одного подразделения;

Для проданной продукции, доходность, формула которой указывает о соотношении прибыли, которая была получена в процессе продажи продукции, и себестоимости реализуемого товара. Такая рентабельность считается как: РП = (П / СП) х 100%.

В этом случае:

- РП — показатель рентабельности;

- СП — себестоимость реализуемой продукции;

- П — прибыль.

Производства

При помощи значения доходности производства можно определить качество, насколько действенно используются вложенные средства в производственном процессе. Формула рентабельности производства выглядит так:

Rпр = Пр / (ОФ + ОбС) × 100

В этом случае:

- Rпр — рентабельность производства;

- ОФ — средняя для определенного периода, стоимость основных производственных фондов;

- ОбС — средняя стоимость оборотных средств.

Продаж или реализации

Указывает прибыль, от одной денежной единицы, полученной при продаже производимой продукции. В представленном случае, имеется два вида доходности продаж:

- продаж по валовой прибыли = Валовая прибыль / Выручка

- продаж по чистой прибыли = Чистая прибыль / Выручка

Валовую прибыль следует узнавать, как разницу между выручкой и себестоимостью продаж.

Данная формула указывает процент прибыли, который включен в каждую единицу денежных средств, которые были заработаны фирмой. Стоимость продукции рассчитывается именно с применением полученного коэффициента. Также можно получить понятие об общих издержках фирмы.

Основных средств

Рассматриваемый показатель обозначается как ROA. Формула выглядит таким образом: ROA состоит из прибыли, деленной на цену активов, и умноженную на сто процентов.

Прибыльность основных средств

Прибыльность основных средств

В общей сумме следует учитывать не только активы компании, а также и те, которые были получены от кредита или дебиторской задолженности.

Персонала

Формула для вычисления выглядит таким образом: ROL (рентабельность) = (Чистая прибыль / численность штата) × 100.

Однако, посчитав таким образом, можно определить лишь выработку одного работника. Более правильно будет использовать такие формулы:

- доходность всего штата = затраты на весь персонал / чистая прибыль.

- личная доходность работника = затраты на сотрудника / доля прибыли, принесенная им.

Инвестиций

Показатель указывает на качество и эффективность применения капитала, который может быть, как заемным, так и собственным, который вкладывается в деятельность компании на продолжительный период.

Формула имеет такой внешний вид:

Кри = Прибыль до выплаты налогов / (Средняя стоимость собственного капитала + Средняя стоимость долгосрочных обязательств).

Обратите внимание! Указанный показатель очень важен как для собственников, так и инвесторов, которые вложили средства в предприятие

Собственного капитала

Благодаря этому значению, учредитель может определить эффективность вложенного в компанию капитала. Формула имеет такой вид:

Крск = (Чистая прибыль / Средняя величина собственного капитала) х 100%

Средняя величина собственного капитала берется из бухгалтерского баланса.

Что показывает рентабельность

Чтобы понять, что показывает рентабельность, нужно сначала определиться, что именно будет браться за основу расчёта:

- Рентабельность продаж;

- Рентабельность предприятия;

- Рентабельность капитала;

Разберём, что показывает рентабельность продаж. Итак, это, выраженный, как правило, в процентах, показатель доли прибыль на единицу вырученных средств. То есть, если брать в пример услугу SEO продвижение, стоимость в месяц которой в нашей компании составляет 15 000 р., то рентабельность от продажи может рассчитываться как от всей суммы сразу, так и, допустим с одного рубля.

Что касается рентабельности предприятия, а точнее, что будет показывать данный показатель, здесь будет рассчитываться эффективность от использования предприятием основных средств: оборудования, здания, в котором идёт процесс производства и т.д.

И, наконец, что показывает рентабельность капитала. Рассчитывается этот показатель путём отношения чистой прибыли (прибыль предприятия без учёта налоговых отчислений, выплат по кредитам и других отчислений из бюджета компании) к капиталу предприятия, и всё это умножается на 100, дабы перевести в процентную долю.

Результат такого расчёта будет чётко показывать, стоит ли вообще инвестировать финансы в компанию. Грубо говоря, это показатель соотношения прибыли и убытков компании. В случае, если процент рентабельности капитала будет ниже, чем процент от вкладчиков и партнёров – компании продолжать существовать по большому счёту смысла нет.

Как ее определить?

Определение конкурентоспособности осуществляется на основе целого ряда факторов, однако наиболее объективного результата можно добиться за счет использования математических технологий оценки, когда осуществляется детальный расчет коэффициентов, а также дальнейшее их сравнение со среднеотраслевыми показателями

Именно поэтому так важно увеличение рентабельности основной деятельности

Коэффициент конкурентоспособности – это сумма коэффициентов всех его составляющих, включая стратегическое позиционирование и операционную эффективность. При этом стоит отметить, что операционная эффективность представляет собой лучший результат ведения деятельности компании среди всех конкурентов.

Анализируем обобщающие показатели

К этой группе факторов эффективности относятся те, что помогают оценить ситуацию в целом – по предприятию, по отрасли, по всей государственной экономике. Они строятся на конкретных цифрах, подающихся точному учету и исчислению по специальным формулам. Рассмотрим четыре главных обобщающих показателя эффективности функционирования имущественных активов.

Фондоотдача

Этот показатель призван оценить, какой объем продукции приходится на единицу стоимости основных средств (1 рубль), то есть какой доход получается на каждый рубль вложенных средств.

На макроуровнях (например, в целом по предприятию) он показывает, как соотносится объем выпуска за отчетный период к средней стоимости основных фондов за тот же временной промежуток (обычно берется годичный срок). Отраслевой уровень в качестве объема выпуска будет использовать валовую добавленную стоимость, а общеэкономический – валовой национальный продукт.

Формула для вычисления эффективности фондоотдачи:

ПФо = Vпр / Стср ОС

где:

ПФо – показатель фондоотдачи;

Vпр – объем продукции, выпущенной за определенный период (в рублях);

Стср ОС – средняя стоимость основных средств за этот же временной промежуток (также в рублях).

Чем выше полученный показатель, тем эффективнее фондоотдача.

Фондоемкость

Показатель, обратный фондоотдаче, который показывает, какая часть стоимости основных фондов была потрачена для производства продукции на 1 рубль

Принимается во внимание первоначальная стоимость промышленно-производственных ОС (средняя на тот период, который оценивается).

Фондоемкость показывает, какую сумму нужно потратить на основные фонды, чтобы получить в результате запланированный объем продукции. При эффективном использовании имущественных активов фондоемкость снижается, а значит, экономится труд

Ее вычисляют по такой формуле:

ПФемк = Стср ОС / Vпр

где:

ПФемк – показатель фондоемкости;

Стср ОС – средняя цифра стоимости основных средств (обычно за год);

Vпр, – выпущенный за это время объем продукции.

Если известна фондоотдача, можно узнать фондоемкость, найдя обратную величину:

ПФемк = 1 / ПФо

Фондовооруженность труда

Этот показатель характеризует, насколько производство оснащено, а значит, напрямую влияет и на фондоотдачу, и на фондоемкость. Он показывает, какое количество основных средств приходится на каждого сотрудника, работающего на производстве. Чтобы вычислить фондовооруженность, надо найти следующее соотношение:

ПФв = Стср ОС / ЧСсрсп

где:

ПФв – показатель фондовооруженности труда;

Стср ОС – стоимость ОС за необходимый период;

ЧСсрсп – среднесписочное число сотрудников за тот же период.

Если нужно проследить связь фондовооруженности и фондоотдачи, понадобится промежуточный показатель – производительность труда, показывающий соотношение выпускаемой продукции и численности персонала. Итак, связь упомянутых двух показателей выражается следующей формулой:

ПФв = ПрТр / ПФо

Если выпуск продукции растет, а при этом основные фонды прибавляют в стоимости не так быстро, значит, повышается общая эффективность производства.

Рентабельность основных фондов производства

Рентабльность показывает, какая прибыль получается в результате использования каждого рубля из стоимости основных фондов. Она показывает определенный процент эффективности. Рассчитывают ее так:

ПР = (Бпр / Стср ОС ) х 100%

где:

ПР – показатель рентабельности;

Бпр – балансовая прибыль организации за нужный период (чаще всего применяется год);

Стср ОС – средняя стоимость оборотных средств.

Формула расчета

Подобно другим показателям, служащим для оценки доходности того или иного канала формирования прибыли, коэффициент рентабельности основной деятельности представляет собой дробь:

РО = ПОД / (СБСП + ОПР + АР)

Где:

РО – Рентабельность основной деятельности;

ПОД – Прибыль, приносимая основной деятельностью;

СБСП – Валовая себестоимость производства основного продукта;

ОПР – Сумма общепроизводственных расходов;

АР – Общие издержки на содержание административного аппарата.

Подробнее о каждом из показателей, входящем в формулу, далее.

Прибыль основной деятельности (ПОД)

Формируется прямыми затратами, связанными с производством основного продукта:

- Зарплата рабочих, участвующих в конкретном технологическом процессе, вместе со всеми начислениями;

- Стоимость сырья и материалов с учётом доставки;

- Прочие непосредственные издержки основного производства.

Определяется по балансу и данным отчета «Об убытках и прибыли» (в зависимости от периодичности расчёта показателя РО).

Сумма общепроизводственных расходов (ОПР)

В эту цифру входят все затраты, без которых ведение производственной деятельности невозможно. ОПР включает следующие статьи издержек:

- Электроэнергия;

- Коммунальные платежи;

- Канцтовары;

- Уборка помещений;

- Зарплата вспомогательного персонала (охранники, уборщики, секретари и пр.);

- Все остальные непрямые затраты.

Общие издержки на содержание административного аппарата (АР)

Все деньги, тратящиеся на обеспечение эффективного руководства, идут из прибыли от основной деятельности. В этот раздел издержек входят следующие статьи:

- Зарплаты (оклады и премии) управленческого персонала;

- Затраты, необходимые на обеспечение мероприятий, направленных на повышение квалификации менеджмента;

- Командировочные расходы;

- Денежные поощрения и ценные подарки для сотрудников;

- Организация конференций и совещаний;

- Другие подобные издержки.

Валовая себестоимость основного производства (СБСП)

Источником информации служат аналитические статьи бухгалтерской отчётности. Задача состоит в суммировании всех издержек, формирующих себестоимость основного продукта.

Выводы

Показатель рентабельности основной деятельности является важным индикатором эффективности главного коммерческого направления предприятия.

Меры по повышению рентабельности основной деятельности стандартны и состоят преимущественно в сокращении производственных издержек. С целью раскрытия потенциала наращивания доходности, применимы и другие способы увеличения эффективности (организационные, технологические, кадровые, финансовые и пр.)

Норматив рентабельности у каждого направления свой. Следует помнить, что конечной целью любого экономического анализа является не получение благоприятной статистики, а выработка мер по извлечению максимально возможной абсолютной прибыли.

Важна не только величина показателя рентабельности основной деятельности, но и динамика её изменения во времени.

Опубликовано:

Добавить комментарий

Вам понравится

Что он показывает?

Коэффициент рентабельности позволяет определить то количество чистой прибыли, которое компания получает из каждого потраченного ею на производство рубля. Если бизнес-процесс был организован действительно грамотно, то на протяжении длительного времени данный показатель постоянно будет возрастать. Для того чтобы точно определить показатели рентабельности, нужно разделить прибыль от реализации определенной продукции, указанной в отчете о прибылях и убытках, на количество средств, затраченных на изготовление данной продукции.

Формула

Таким образом, нет ничего сложного в том, чтобы максимально точно рассчитать рентабельность. Формула является следующей:

Коэффициент рентабельности ОД = выгода от продаж : финансовые затраты на изготовление продукции.

Виды рентабельности и расчетные формулы

понятие рентабельность

- ROA=Прибыль/Цена активов*сто процентов. ROA – показатель, указывающий на рентабельности активов. В сумме активов должны учитываться не только активы, принадлежащие предприятию, но и активы, которые были привлечены, к примеру, кредиты либо дебиторская задолженность;

- ROFA – показатель, определяющий рентабельности основных фондов производства. Коэффициент рассчитывается по аналогичной с предыдущим показателем схеме и используется для оценки эффективности задействования не активов в целом, а основных фондов. Поэтому в формуле указывается стоимость непосредственно основных фондов;

- ROE – показатель рентабельности капитала, который равняется чистой прибыли, деленной на сумму уставного капитала, умноженную на сто процентов. Коэффициент помогает понять, насколько верно задействованы личные средства организации. Размеры кредитных средств, используемых для производства, показывает разница между показателем, указывающим на эффективность использования активов, и рентабельностью пассивов. Также следует знать, что полученный показатель является одним из базовых коэффициентов, применяемых для эффективного анализа работы предприятий, оформленных в развитых государствах;

- ROI – показатель рентабельности инвестиций — коэффициент, дающий адекватную оценку прибыли, которая была получена от начальных инвестиций. То есть данный коэффициент является соотношением вырученной в результате инвестирования прибыли и материальной суммой первоначальных вложений. Продемонстрировать эффективность от вложений более наглядно можно, рассмотрев ситуативный пример с куплей акций. К примеру, инвестор купил газпромовские акции на сумму 149 рублей 50 копеек, однако спустя время он заметил снижение данного сегмента акций на рынке с ценными бумагами и решил ликвидировать действующую позицию, реализовав акции за 135 рублей 20 копеек. Убыток составил 14 рублей 30 копеек. Подведем итоги. Инвестирующее лицо в результате получает эффективность отрицательную равную -9,56%. Именно поэтому данный коэффициент нельзя назвать основным, поскольку он имеет свойство отражать ситуации, возникающие только с некоторыми оперативными потоками, к примеру, финансовыми вложениями заемного капитала;

Если говорить о вычислении эффективности ведения предприятием хозяйственной деятельности, следует отметить, что расчеты должны проводиться, беря во внимание единоразовые затраты и текущие. Современная экономтеория различает производственную рентабельность, а также рентабельность продукции:

- ROM – показатель рентабельности продукции считается коэффициентом, который показывает уровень эффективности всех материальных трат. Тут речь идет о соотношении прибыли, которая была получена в ходе реализации продукции, и себестоимости продаваемого товара. Показатель может рассчитываться для каждой конкретной единицы товара и для всей продукции в целом. В данном случае формула будет такой:

РП=(П/СП)*100%, где РП – показатель рентабельности, СП – себестоимость продаваемого товара, П – прибыль;

- Рентабельность производства является степенью эффективности использования принадлежащего предприятию имущества, к которому относятся средства оборотного типа и основные фонды. Формула:

РП=(ПБ/(Ф ос.ф. + Ф об.ср))*100%, где РП – коэффициент рентабельности производства, выражаемый в процентах, ПБ – прибыль балансовая, Ф ос.ф –цена основных фондов, Ф об.ф – сумма оборотных средств.

Польза расчёта рентабельности

Рентабельность — это экономический показатель, отражающий эффективность использования ресурсов: сырья, кадров, денежных средств и других материальных и нематериальных активов. Коэффициент рассчитывается как по отдельному активу, так и по всей организации. Каждый владелец компании, её возможный или активный инвестор имеют интерес к получению правдивых сведений об эффективности её деятельности.

Оценку рентабельности проводят, чтобы:

- получить прогнозированный уровень прибыли;

- провести сравнение предприятия с конкурентами;

- предугадать инвестиционный доход.

ВНИМАНИЕ!

Рентабельность организации определяют при планировании продажи компании. Деятельность, приносящая больше прибыли, нежели требующая затрат, стоит дороже.