Кто такой резидент и нерезидент рф простыми словами

Содержание:

- Резиденты и нерезиденты страны — кто это, Финансовый гений

- Кто такой резидент

- Юридическое лицо в РФ: как определить его статус – резидент или нерезидент

- Налоговое резиденство для иностранных граждан

- Общие основания для увольнения сотрудников Посольства Иностранного государства в РФ.

- Особенности начисления налога нерезидента

- О ЗАКЛЮЧЕНИИ ДОГОВОРОВ С ГРАЖДАНАМИ

- Кто такой валютный нерезидент?

- Чем в РФ отличаются налоговые статусы

- Юридическая разница

- Законодательство

- Кто такой резидент и нерезидент РФ

Резиденты и нерезиденты страны — кто это, Финансовый гений

Эти понятия очень актуальны во многих финансовых сферах, например, в банковском обслуживании, при уплате налогов, выводе средств за границу, оформлении наследства и в других случаях, поэтому нужно очень четко понимать, кто такой резидент, кто такой нерезидент, и в чем между ними разница. Об этом, применительно к физическим лицам, и пойдет речь в сегодняшней статье.

Начать хочу с того, что, скажем так, “средний обыватель”, далекий от финансовых вопросов, когда слышит понятия резиденты и нерезиденты, полагает, что резиденты – это граждане страны, а нерезиденты – это иностранцы. Так вот, это очень серьезная ошибка! На самом деле понятие резиденства имеет определенную связь с понятием гражданства, но при этом имеет и существенные отличия. То есть, резидент – это не обязательно гражданин страны, а нерезидент – это не обязательно иностранец. Далее – подробнее.

Определения резидентов и нерезидентов даются в законодательных актах каждого государства, и могут иметь определенные отличия для разных стран.

Мало того, в России, например, понятие резидента и нерезидента даже отличается внутри страны: при осуществлении валютного контроля действуют одни определения, а при налоговом контроле – другие.

Эти определения могут меняться, путем внесения соответствующих изменений в законодательную базу, поэтому всегда нужно для верности просматривать законы с последними внесенными изменениями.

Резиденты и нерезиденты в России: валютное законодательство.

В области валютного контроля РФ понятия резидента и нерезидента определены Законом “О валютном регулировании и валютном контроле” № 173-ФЗ от 10.12.2003г. Согласно этому нормативному акту, статус резидента имеют:

- Граждане РФ, кроме постоянно проживающих на территории иностранных государств;

- Иностранцы и лица без гражданства, постоянно проживающие на территории РФ.

Для резидентов и нерезидентов в России действуют разные условия открытия и обслуживания банковских счетов, осуществления валютных операций, получения/отправки денежных переводов, многих других банковских операций и не только.

Резиденты и нерезиденты в России: налоговое законодательство.

Налоговые резиденты и нерезиденты в России определяются иначе, чем в области валютного контроля. Их определения обозначены в ст. 207 Налогового кодекса РФ. Согласно этому документу, статус налогового резидента в России имеют:

- Граждане РФ, иностранцы и лица без гражданства, фактически находящиеся в стране на протяжении не менее 183 дней из идущих подряд 12 месяцев (то есть, не менее полугода в течение года);

- Военнослужащие и государственные служащие, даже если они командированы на работу за пределами РФ.

Налоговые нерезиденты платят существенно более высокие налоги, в частности, на текущий момент налог на доходы нерезидентов РФ составляет 30%, тогда как для резидентов – 13%.

Резиденты и нерезиденты в Украине.

В Украине определение резидентов и нерезидентов дано в Налоговом кодексе, в ст. 14. в п. 14.1.213. Согласно этому документу, статус резидента в Украине имеют физические лица, постоянно проживающие на территории Украины, независимо от того, являются ли они гражданами Украины, иностранцами или лицами без гражданства. Соответственно, физические лица, постоянно проживающие за пределами Украины, являются нерезидентами, даже если они – граждане Украины. Теперь вы имеете представления о том, кто такой резидент и нерезидент страны для физических лиц. Что касается юридических лиц – понятия резидентов и нерезидентов тоже определены в указанных законодательных актах, если необходимо – вы без проблем их там найдете.

Надеюсь, что эта информация была вам полезна, и помните, что в законы могут вноситься изменения, поэтому всегда проверяйте актуальную информацию в первоисточнике.

По данным с http://sparmoscow.ru/vazhnye-sovety/rezidenty-i-nerezidenty-strany-kto-jeto-finansovyj

https://youtube.com/watch?v=8Sb93jI6tUU

Кто такой резидент

e class=»wp-block-image»> Статус резидента и нерезидента влияет на размер налогов

Статус резидента и нерезидента влияет на размер налогов

В российском законодательстве статус резидента или нерезидента важен только при уплате налогов. Для граждан речь идет об уплате НДФЛ — налоге со всех полученных на территории РФ доходов.

Для резидентов ставка НДФЛ равна 13%, для нерезидентов — 30%. Разница почти в 3 раза заставляет задуматься, как платить государству меньше.

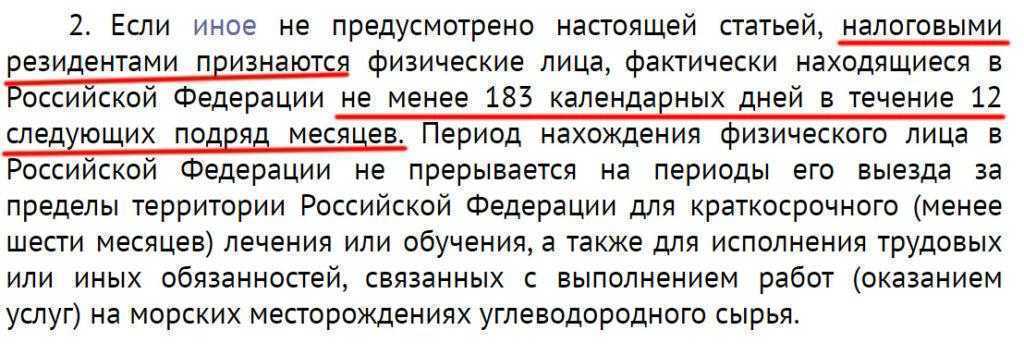

В ст. 207 Налогового кодекса РФ заявлено, что резидентом является физическое лицо, которое находится на территории страны не менее 183 календарных дней (полгода) подряд в течение 12 месяцев. Этот период может совпадать или не совпадать с календарным годом, поэтому его рассчитывают с учетом дат въезда и выезда из страны, указанных в документах при пересечении государственной границы.

Выдержка из статьи 207 НК РФ

Выдержка из статьи 207 НК РФ

Например, иностранец впервые приехал в Россию работать 10 сентября 2019 года. Если в течение 183 дней он не выедет (до 9 марта 2020), то приобретет налоговый статус и сможет платить НДФЛ по общей ставке 13%. Причем ему вернут (пересчитают) уплаченную в бюджет сумму.

Если гражданин выехал из страны, а затем снова приехал и начал работать, для налогообложения по документам определят, пребывал ли работник в РФ 183 дня на протяжении последних 12 месяцев. Ставку налога работодатель определяет регулярно на дату выплаты дохода.

Власти сделали небольшое исключение. Независимо от

гражданства, налоговый статус люди не утрачивают, если они:

- выехали

на кратковременное лечение (менее 6 месяцев); - отправились

на непродолжительную учебу (менее 6 месяцев); - направлены

в заграничные командировки для выполнения трудовых обязанностей.

Интересно, что иностранные граждане — высококвалифицированные специалисты могут являться налоговыми нерезидентами, но при этом их доход от трудовой деятельности облагается налогом в 13%. Если работодатели оплачивают им жилье или компенсируют иные расходы, то такие доходы облагаются НДФЛ по ставке 30%.

Что дает вид на жительство

Иностранные граждане, которые хотят долгое время

жить и работать в России, получают разрешение на временное проживание либо

сразу вид на жительство. При наличии оснований, процедура получения РВП

пропускается.

Вид на жительство — документ, разрешающий постоянно жить в РФ. Он дает некоторые привилегии по сравнению с иностранцами, у которых есть разрешение на временное проживание. Например, такие люди могут участвовать в выборах органов местного самоуправления. Им и их детям доступна бесплатная медицинская помощь. Они могут обращаться за некоторыми социальными выплатами. А главное — на них не распространяются квоты на трудоустройство, им не надо оформлять и ждать каких-то разрешений на работу. Впрочем, разрешений не требуют и от иностранцев с РВП.

Юридическое лицо в РФ: как определить его статус – резидент или нерезидент

Российское налоговое законодательство в отношении юридических лиц в России и их налогового статуса часто оперирует терминами «резидент» и «нерезидент». Фискальные службы вкладывают в них иной смысл, чем большинство неискушенных в тонкостях законодательства граждан РФ. Речь здесь идет прежде всего о различиях в налоговом бремени для этих двух субъектов. Для правильного расчета налогов и избежания двойного налогообложения необходимо установить резидентство. Поэтому вопрос о том, как определить, резидент или нерезидент юридическое лицо в России в 2019 году, имеет важный практический смысл.

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Налоговое резиденство для иностранных граждан

Получить статус НР имеет право и гражданин России, и субъект другой страны, который, например, получил рабочую визу. Главное условие — находиться в стране 183 дня на протяжении 12 месяцев. К иностранцам, которые стали подданными РФ за 3 месяца, используя упрощенную схему получения гражданства, также относится правило 183 дней. На 184 день инспектор ФНС должен выполнить перерасчет ставки за текущий период. Содействовать обретению резиденства поможет «центр жизненных интересов», подразумевающий проживание членов семьи, местонахождение предприятия или собственного дела в РФ.

Россия заключила официальные соглашения со многими государствами о предотвращении двойного налогообложения. Учитывая тот факт, что российская система налогообложения более гибкая и демократичная, чем, например, во многих европейский странах, подданные иностранных государств предпочитают стать НР РФ.

Евразийский экономический союз

В начале 2015 г. обрел юридическую силу договор, заключенный между Россией и Республиками Беларусь, Армения и Казахстан. Согласно одному из его параграфов, с 1 дня трудовой деятельности к жителям этих стран, трудоустроенных в РФ, следует применять ставку в размере 13%.

В обозримом будущем это правило распространится на граждан Кыргызской Республики.

Общие основания для увольнения сотрудников Посольства Иностранного государства в РФ.

При принятии решения об увольнении работников граждан РФ работодателю необходимо будет руководствоваться нормами Трудового законодательства РФ.

Общие основания прекращения трудового договора (ст.77 ТК РФ)

- соглашение сторон (статья 78 Кодекса);

- истечение срока трудового договора (статья 79 Кодекса), за исключением случаев, когда трудовые отношения фактически продолжаются и ни одна из сторон не потребовала их прекращения;

- расторжение трудового договора по инициативе работника (статья 80 Кодекса);

- расторжение трудового договора по инициативе работодателя (статьи 71 и 81 Кодекса);

- перевод работника по его просьбе или с его согласия на работу к другому работодателю.

- отказ работника от продолжения работы в связи со сменой собственника имущества организации (статья 75 Кодекса);

- отказ работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора (часть четвертая статьи 74 Кодекса);

- отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением,

- отказ работника от перевода на работу в другую местность вместе с работодателем (часть первая статьи 72.1 Кодекса);

- обстоятельства, не зависящие от воли сторон (статья 83 Кодекса);

- нарушение установленных настоящим Кодексом или иным федеральным законом правил заключения трудового договора, если это нарушение исключает возможность продолжения работы (статья 84 Кодекса).

Вас может заинтересовать: Подготовка правового заключения Legal Opinion.

Основания для увольнения сотрудников по инициативе работодателя

В соответствии со ст. 81 ТК РФ Трудовой договор может быть расторгнут работодателем в случаях:

- ликвидации организации либо прекращения деятельности индивидуальным предпринимателем;

- сокращения численности или штата работников организации, индивидуального предпринимателя;

- несоответствия работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации, подтвержденной результатами аттестации;

- смены собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера);

- неоднократного неисполнения работником без уважительных причин трудовых обязанностей, если он имеет дисциплинарное взыскание;

- однократного грубого нарушения работником трудовых обязанностей:

- прогула, то есть отсутствия на рабочем месте без уважительных причин в течение всего рабочего дня (смены), независимо от его (ее) продолжительности, а также в случае отсутствия на рабочем месте без уважительных причин более четырех часов подряд в течение рабочего дня (смены);

- появления работника на работе (на своем рабочем месте либо на территории организации — работодателя или объекта, где по поручению работодателя работник должен выполнять трудовую функцию) в состоянии алкогольного, наркотического или иного токсического опьянения;

- разглашения охраняемой законом тайны (государственной, коммерческой, служебной и иной), ставшей известной работнику в связи с исполнением им трудовых обязанностей, в том числе разглашения персональных данных другого работника;

- совершения по месту работы хищения (в том числе мелкого) чужого имущества, растраты, умышленного его уничтожения или повреждения, установленных вступившим в законную силу приговором суда или постановлением судьи, органа, должностного лица, уполномоченных рассматривать дела об административных правонарушениях;

- установленного комиссией по охране труда или уполномоченным по охране труда нарушения работником требований охраны труда, если это нарушение повлекло за собой тяжкие последствия (несчастный случай на производстве, авария, катастрофа) либо заведомо создавало реальную угрозу наступления таких последствий;

- совершения виновных действий работником, непосредственно обслуживающим денежные или товарные ценности, если эти действия дают основание для утраты доверия к нему со стороны работодателя;

- совершения работником, выполняющим воспитательные функции, аморального проступка, несовместимого с продолжением данной работы;

- принятия необоснованного решения руководителем организации (филиала, представительства), его заместителями и главным бухгалтером, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации;

- однократного грубого нарушения руководителем организации (филиала, представительства), его заместителями своих трудовых обязанностей;

- представления работником работодателю подложных документов при заключении трудового договора;

Возможно, вас заинтересует: Абонентское юридическое обслуживание.

Особенности начисления налога нерезидента

Как уже отмечалось, к нерезиденту налоговые требования предъявляются более высокие по сравнению с резидентом. Общеприменимая ставка налога к доходу нерезидента равна 30%. Однако, как и всегда, во всех правилах есть исключения, которые позволяют применять пониженную ставку 13%. К этим исключениям относятся такие случаи:

- Нерезидент имеет статус высококвалифицированного специалиста.

- Нерезидент имеет патент для трудоустройства.

- Доходы нерезидента получены от деятельности на судах под флагом России.

- Нерезидент является беженцем, лицом, получившим политическое убежище, участником определенной государственной программы.

- Нерезидент является гражданином страны ЕАЭС.

Отдельная ставка предусмотрена для дохода нерезидента в случае, когда он является учредителем предприятия. Если нерезидент получает дивиденды с прибыли компании, то налог нерезидента будет больше обычной резидентской ставки в 13% и составит 15%.

О ЗАКЛЮЧЕНИИ ДОГОВОРОВ С ГРАЖДАНАМИ

Краснопеева А.Н.

А. К.: Действительно, организации достаточно часто заключают гражданско-правовые договоры с физическими лицами. Такой договор организация может заключить как с предпринимателем, так и с гражданином, который в качестве предпринимателя не зарегистрирован.

Вопрос. А как подтвердить статус своего контрагента — физического лица?

А

К.: Для организации чрезвычайно важно, чтобы статус физического лица как индивидуального предпринимателя был подтвержден до заключения договора {amp}lt;1{amp}gt;

— паспорт, являющийся основным документом, удостоверяющим личность гражданина РФ {amp}lt;2{amp}gt;;

— свидетельства о государственной регистрации {amp}lt;3{amp}gt; и о постановке на учет в налоговом органе {amp}lt;4{amp}gt;;

— выписку из ЕГРИП {amp}lt;5{amp}gt;. Требовать этот документ необязательно, однако именно им можно подтвердить, что гражданин действительно не переставал быть индивидуальным предпринимателем.

Если сделка совершается в рамках лицензируемой деятельности, то необходимо удостовериться в наличии у предпринимателя соответствующей лицензии. Для этого нужно запросить ее копию.

И если этот комплект организации представлен, то волноваться не о чем. Только не забудьте сделать копии документов. Они вам пригодятся в случае, если возникнут вопросы у налоговых органов.

Вопрос. А если физическое лицо не может представить эти документы?

Если нет свидетельства о государственной регистрации в качестве индивидуального предпринимателя, то это просто гражданин, а значит, вы становитесь налоговым агентом по НДФЛ {amp}lt;6{amp}gt;.

Кроме того, вознаграждение, выплачиваемое физлицу по гражданско-правовым договорам, предусматривающим выполнение работ, оказание услуг, или авторским договорам, является объектом обложения ЕСН {amp}lt;7{amp}gt;. Однако напомню, что только в части, подлежащей зачислению в федеральный бюджет и фонды обязательного медицинского страхования {amp}lt;8{amp}gt;.

Помимо этого вознаграждение, выплачиваемое физическому лицу, является объектом обложения взносами на обязательное пенсионное страхование {amp}lt;9{amp}gt;.

Предприниматель с вознаграждения, выплаченного ему организацией, налоги и взносы платит сам.

Вопрос. Вы сказали о налоговых аспектах сделки, заключаемой с предпринимателем. А есть ли какие-то особенности с точки зрения гражданского права?

А. К.: В целом нет. Однако, на мой взгляд, в таких случаях надо активно использовать способы обеспечения обязательств по договору.

Связано это с тем, что, являясь индивидуальным предпринимателем, гражданин продолжает оставаться физическим лицом. И в случае неисполнения им своих обязательств и взыскания долгов или убытков через суд за счет имущества индивидуального предпринимателя будут действовать ограничения, установленные законом {amp}lt;12{amp}gt;.

Вопрос. Какие способы обеспечения вы можете рекомендовать для избежания таких последствий?

А. К.: Залог, задаток, банковская гарантия и поручительство — вот те способы обеспечения исполнения обязательств, которыми бы я порекомендовала пользоваться организациям для избежания неблагоприятных последствий {amp}lt;16{amp}gt;. Также обеспечением исполнения обязательств будет удержание имущества, переданного кредитору.

Кто такой валютный нерезидент?

Одновременно с существующим налоговым понятием есть и другое определение нерезидента, следуемое из положений валютного законодательства. Согласно принципам валютного регулирования, резиденты включают граждан РФ, кроме тех, кто имеет в другом государстве гражданство либо вид на жительство либо пребывает за рубежом как минимум один год, работая или проходя учебу с соответствующей визой; иностранные граждане, имеющие вид на жительство. Следовательно, нерезидент — это субъект, не подходящий к вышеперечисленным требованиям.

Здесь будет важен не факт постоянного проживания, а, скорее, вид предъявленных документов. Например, при открытии счета банковский работник априори будет считать резидентом человека, предъявившего паспорт РФ. Даже если данный клиент и подходит под критерии нерезидента, например имеет вид на жительство в другой стране, банку все равно это будет сложно определить без предоставления дополнительных документов, которые клиент может и не показывать.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.

Как выяснить резидентство юридического лица на сайте ФНС РФ

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

- необходимо задать параметры поиска – ИНН, КПП или адрес;

- внести в поисковую строку избранный параметр и получить информацию, которую можно загрузить в виде файла в формате PDF.

Другой вариант:

- зайти на сайт;

- выбрать в электронных сервисах «Риски бизнеса: проверь себя и контрагента»;

- выбрать «юридическое лицо» и задать в критериях поиска – ИНН, ОГРН или название организации.

После того как исходная информация в поле поиска введена, следует ввести капчу и кликнуть «Найти». После этого можно будет ознакомиться с детальной информацией о нужном юридическом лице, в том числе о его резидентстве в РФ.

100migrantov.ru

Юридическая разница

Эти понятия встречаются в валютном и налоговом законодательстве, обратимся к ним, чтобы выяснить отличия.

Валютное законодательство говорит о том, что:

- статусом резидента обладают все граждане РФ, помимо тех, кто пребывает на территории России менее 183 суток;

- иностранные граждане или лица без гражданства, постоянно проживающие на территории РФ, обладающие видом на жительство.

Все остальные автоматически приравниваются к нерезидентам страны. Но если вы оказались в таком положении, не стоит расстраиваться, если вы не собираетесь проводить различные финансовые операции: обменивать денежные средства, заниматься переводами финансов с одного счета на другой, открывать банковские счета.

Таким образом, обладая статусом резидента, вы свободно можете распоряжаться валютными средствами, дарить, завещать, приобретать деньги в любом банке на ваше усмотрение. А нерезиденты оказываются в затруднительном положении, подобные финансовые операции они могут проделать только в определенных банках, уполномоченных на это. В основном такие ситуации затрагивают иностранных гостей в Российской Федерации, приехавших на недолгое время.

Будет интересно: Как составить уведомление о подтверждении проживания иностранного гражданина

Что же с налоговым законодательством? Здесь тоже есть свои подводные камни, опять же нерезиденты страны остаются в более невыгодном положении.

Резидентами по налоговому законодательству считаются:

- граждане России, иностранные граждане и лица без гражданства, которые постоянно проживают на территории РФ на протяжении 183 суток ежегодно, срок не обязан быть непрерывным;

- лица, находящиеся на государственной и военной службе, которые отсутствуют на территории РФ по причине рабочих командировок. Они не теряют своего налогового статуса резидента вне зависимости от продолжительности пребывания в иностранном государстве.

То есть налоговое законодательство фактически не волнует, к гражданству какой страны принадлежит лицо, его основа – продолжительность пребывания в стране, подтвержденная документально.

Юридические лица – это резиденты или нерезиденты, как понять? Это часто возникающий вопрос, так как статусом резидента могут обладать как физические, так и юридические лица. Но как он влияет на юридических лиц, они же не могут кочевать из одной страны в другую?

Важно! Резидентство определяет, по правилам какого государства лицо будет выплачивать налоги и в казну какой страны они будут поступать. Отличие в том, что нерезиденты РФ выплачивают налоги только за ту часть прибыли, которая была получена от бизнес-активов в России, остальная же часть до российской казны уже не доходит, а отправляется в другую страну

А резиденты РФ обязаны докладывать обо всех своих доходах и все налоги отдавать в государственный кошелек РФ

Отличие в том, что нерезиденты РФ выплачивают налоги только за ту часть прибыли, которая была получена от бизнес-активов в России, остальная же часть до российской казны уже не доходит, а отправляется в другую страну. А резиденты РФ обязаны докладывать обо всех своих доходах и все налоги отдавать в государственный кошелек РФ.

Компании-резиденты:

- если зарегистрированы в РФ гражданами России;

- иностранные, но по заключенному договору с другими странами приобрели статус резидента;

- иностранные, но управляемые с территории РФ.

Юридическое лицо-нерезидент:

- если открыто в иностранном государстве и осуществляет деятельность по его законам, но имеет филиалы в России;

- просто находится за границей РФ.

То есть на резидентство юридического лица влияет регистрация компании и страна, где осуществляется реальное управление.

Полезно знать: Можно ли работать с РВП по всей России

Разница в ставке НДФЛ

Продолжая тему налогового законодательства, разберем проблемные ситуации, которые могут вызвать отсутствие статуса резидента страны. Так как вы автоматически лишаетесь статуса резидента, если находитесь в стране менее 6 месяцев, под эту участь попадают и граждане РФ. Разберемся, чем отличается налогообложение нерезидентов РФ?

Налоговое бремя резидентов значительно ниже, например, подоходный налог для резидентов – 13%, что значительно отличается от ставки НДФЛ для нерезидентов, которая доходит до 30% от всей суммы. Приняв этот факт, стоит подумать: если вы собираетесь на постоянной основе подрабатывать в России, то лучше продлить срок своей работы до полугода, дабы не растрачиваться на лишние налоги, ибо подоходный налог с нерезидентов РФ не самый комфортный для проживания.

Справка. Подтвердить свое полугодовое пребывание можно просто отметкой в паспорте, полученной от пограничной службы РФ при въезде на территорию России.

Законодательство

Чтобы разобраться с рассматриваемыми терминами необходимо глубокое изучение валютного и налогового законодательства РФ.

Акты

Следует отметить, что смысл рассматриваемых терминов для каждого законодательного акта определен в соответствие с действующими нормами права. В связи с этим перед попыткой получения одного из указанных статусов необходимо определиться с тем, в какой области планируется осуществлять конкретные действия.

Обмен валют, денежные переводы, открытие счета в банке (депозит) – все это отсылка к валютному законодательству. Оплата налогов с доходов и имущества и получение в соответствие с этим более льготного статуса, относится к ведению Налогового кодекса.

Валютное

На основании №173-ФЗ «О валютном регулировании и валютном контроле» валютными резидентами являются:

- все граждане РФ, за исключением тех, кто из них, кто проживает в иностранном государстве более 1 года, при этом наличию или отсутствию визы значения не придается;

- иностранные граждане, а также лица, не имеющие гражданства какого-либо государства, при условии наличия у них желания постоянно жить на территории РФ (таким гражданам выдается вид на жительство).

Для резидентов и нерезидентов РФ действуют совершенно разные условия осуществления описанных операций с валютой.

Пример: Резидент РФ вправе передавать валютные ценности, дарить, завещать их, приобретать и отчуждать коллекционные денежные знаки, открывать счета в иностранной валюте в любом банке. В то же время нерезиденты РФ такого права не имеют, все открытые ими счета находятся в ведении одного или нескольких уполномоченных банков. Это же правило действует в отношении перечисления иностранной валюты. Деньги могут быть перечислены со счета на счет, открытый исключительно в уполномоченном банке.

Налоговое

Чтобы определить статус, а также положение резидентов и нерезидентов в налоговом законодательстве используется ст. 207 НК РФ. В соответствие с обозначенным законодательным актом статус резидента РФ в налоговой области предоставляется:

- гражданам РФ, иностранцам и лицам, не имеющим гражданства при условии их постоянного проживания на территории страны в течение 183 дней ежегодно (допускаются 6-ти месячные перерывы в проживании при выезде за пределы страны для обучения, отдыха, лечения);

- военнослужащим, государственным служащим, служащим органов местного самоуправления, находящимся на территории иностранного государства в качестве командированных работников (время нахождения в иностранном государстве — не повод для потери ими статуса резидента РФ с точки зрения налоговых органов).

Граждане, проживающие на территории страны менее 6 месяцев в год (нерезиденты), такого статуса не имеют, они вынуждены оплачивать больше налогов по завышенным процентам. Следует также отметить, что лица, находящиеся вне пределов России свыше указанного срока в силу выполнения ими обязанностей торгового представителя, также подпадают под данное определение.

Вместе с тем, для получения его иностранцем достаточно иметь обычную рабочую, или учебную визу, сроком не менее 1 года. Гражданам РФ достаточно просто находиться на территории страны в течение определенного законом срока. Для исчисления времени пребывания на территории России можно воспользоваться отметками в паспорте, проставленными российской пограничной службой при выезде за границу.

Кто такой резидент и нерезидент РФ

Граждане, проживающие на территории страны менее 6 месяцев в год (нерезиденты), такого статуса не имеют, они вынуждены оплачивать больше налогов по завышенным процентам. Следует также отметить, что лица, находящиеся вне пределов России свыше указанного срока в силу выполнения ими обязанностей торгового представителя, также подпадают под данное определение.

Вместе с тем, для получения его иностранцем достаточно иметь обычную рабочую, или учебную визу, сроком не менее 1 года. Гражданам РФ достаточно просто находиться на территории страны в течение определенного законом срока. Для исчисления времени пребывания на территории России можно воспользоваться отметками в паспорте, проставленными российской пограничной службой при выезде за границу.