Иностранец с видом на жительство: резидент или нерезидент

Содержание:

- Порядок предоставления документа в случае одобрения

- Чем в РФ отличаются налоговые статусы

- Письмо Федеральной налоговой службы от 1 апреля 2021 г. № БС-4-11/4345@ Об уплате НДФЛ физическим лицом, имеющим статус налогового резидента РФ

- Как определить, какой статус имеет конкретное лицо?

- Права представителей

- Права и обязанности

- Юридическая разница

- Кто такой валютный нерезидент?

- Законодательная база

- Резиденты и нерезиденты страны с точки зрения валютного законодательства

- Основное отличие резидента и нерезидента

- Расчет резидентства

- Особенности требования банка

- Что это такое простыми словами

- Признание резидентом РФ в налоговом периоде 2021 года

- Законодательство

- Если КИК одновременно имеет признаки налогового резидента РФ?

- Общие сведения

Порядок предоставления документа в случае одобрения

Если органами было принято положительное решение о предоставлении документа для подтверждения статуса налогового резидента, бумаги могут быть направлены:

- на адрес по почте. Для этого, при составлении заявления необходимо указать, куда должны направляться документы в случае выдачи;

- через сервисы и ФНС России.

Документ, которой гражданин получает для подтверждения статуса резидента РФ часто выдают с целью избежать двойное налогообложение, а также для других целей, требующих наличие данных бумаг. Этот документ может быть выдан за один календарный год в соответствии с годом, указанным в поданном заявлении. Но, если понадобятся, бумаги могут быть оформлены с учетом одного из прошедших лет.

Если гражданин хочет получить несколько экземпляров, у него есть право на то, чтобы вместе с заявлением отправить сопроводительное письмо, где будет указано необходимое число экземпляров. Согласно закону, если в результате рассмотрения прошения статус налогового резидента решено не признавать, плательщику отправят письмо, где укажут причины отказа. Если были выявлены какие-либо нарушения, их необходимо исправить, составить заявление заново и отправить одним из предложенных способов в ФНС.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

- необходимо задать параметры поиска – ИНН, КПП или адрес;

- внести в поисковую строку избранный параметр и получить информацию, которую можно загрузить в виде файла в формате PDF.

Другой вариант:

- зайти на сайт;

- выбрать в электронных сервисах «Риски бизнеса: проверь себя и контрагента»;

- выбрать «юридическое лицо» и задать в критериях поиска – ИНН, ОГРН или название организации.

Письмо Федеральной налоговой службы от 1 апреля 2021 г. № БС-4-11/4345@ Об уплате НДФЛ физическим лицом, имеющим статус налогового резидента РФ

24 июня 2021

ФНС России рассмотрела письмо по вопросу налогообложения доходов физических лиц, и сообщает о невозможности согласования позиции, изложенной в указанном выше письме в виду нижеследующего.

Согласно статье 207 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

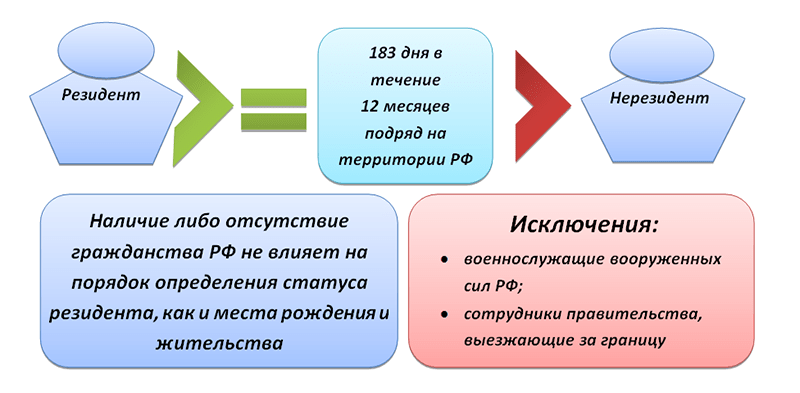

При этом налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Объектом налогообложения для физических лиц, являющихся налоговыми резидентами Российской Федерации, признается доход, полученный налогоплательщиками от источников в Российской Федерации и (или) от источников за пределами Российской Федерации.

Статьей 7 Кодекса установлен приоритет норм и правил международного договора Российской Федерации, содержащего положения, касающиеся налогообложения, над правилами и нормами, предусмотренными Кодексом и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах.

Согласно статье 11 «Проценты» Соглашения между Российской Федерацией и Швейцарской Конфедерацией об избежании двойного налогообложения в отношении налогов на доходы и капитал от 15.11.1995 (далее — Соглашение) проценты, возникающие в Договаривающемся Государстве и выплачиваемые резиденту другого Договаривающегося Государства, подлежат налогообложению только в этом другом Государстве, если этот резидент является лицом, обладающим фактическим правом на проценты.

Термин «проценты», согласно пункту 2 статьи 11 Соглашения, означает доход от долговых требований любого вида независимо от их ипотечного обеспечения и права на участие в прибылях должника и, в частности, доход от государственных ценных бумаг и доход от облигаций или долговых обязательств, включая премии и выигрыши, связанные с такими бумагами, облигациями и обязательствами.

Таким образом, если физическое лицо является резидентом Российской Федерации, а также имеет фактическое право на вышеуказанный доход, то согласно положениям статьи 11 Соглашения доходы такого физического лица подлежат налогообложению только в Российской Федерации.

Следует отметить, что выдачу подтверждения статуса налогового резидента Российской Федерации осуществляет Межрегиональная инспекция Федеральной налоговой службы по централизованной обработке данных.

Выдача подтверждения осуществляется физическим лицам (российским и иностранным), имеющим статус налогового резидента в соответствии с законодательством Российской Федерации, для целей применения положений Соглашения.

Исчисление и уплату налога на доходы физических лиц налоговые резиденты Российской Федерации, получившие доход от источников, находящихся за пределами Российской Федерации, производят самостоятельно на основании подпункта 3 пункта 1 и пункта 2 статьи 228 Кодекса, а также представляют налоговую декларацию в соответствии с пунктом 3 статьи 228 и пунктом 1 статьи 229 Кодекса не позднее 30 апреля года, следующего за истекшим налоговым периодом, в котором образовался данный доход. Уплата налога согласно пункту 4 статьи 228 Кодекса, исчисленного в соответствии с налоговой декларацией, производится не позднее 15 июля года, следующего за налоговым периодом, в котором образовался доход.

Учитывая изложенное, а также учитывая, что законодательством Российской Федерации не предусмотрена выдача налоговым органом документов, подтверждающих уплату гражданином налога на доходы физических лиц на основании гарантийного письма, направленного заявителем в налоговый орган Российской Федерации без фактической уплаты (перечисления) указанного налога в бюджет Российской Федерации, удовлетворить запрос заявителя не представляется возможным.

Дополнительно сообщается, что для проставления отметки на налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) о факте приема налоговым органом Российской Федерации оригинала, указанной декларации, а также отметки об уплате в бюджет Российской Федерации налога на доходы физических лиц с доходов, полученных гражданином в виде процентов от размещения срочного вклада на счете в Швейцарском банке в 2020 году, он вправе обратиться на основании письменного запроса в налоговый орган по месту своего учета в качестве налогоплательщика.

| Действительный государственныйсоветник Российской Федерации 2 класса | С.Л. Бондарчук |

Как определить, какой статус имеет конкретное лицо?

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

- человек покидал РФ на срок не более полугода для прохождения лечебного курса;

- гражданин проходил обучение в течение полугода в другом государстве;

- налогоплательщик числился как откомандированный для добычи нефти и газа за пределами своей страны.

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Права представителей

Права резидентов РФ закреплены статьями 14 и 24 ФЗ «О валютном контроле и валютном регулировании». К ним относятся:

- Открытие без ограничений в уполномоченных банках счетов (вкладов) в иноземной валюте.

- Юридические лица вправе рассчитываться через собственные счета, открытые в банках вне РФ.

- Юридические лица могут производить расчеты с физлицами-нерезидентами без применения счетов в реальных деньгах РФ по контрактам поштучной купли-продажи продукции, а также при оказании этим физическим лицам на землях РФ гостиничных, транспортных и иных услуг, предоставляемых населению.

- Юридические лица могут рассчитываться с гражданами-нерезидентами без применения счетов в иноземной наличной валюте и деньгах РФ за обслуживание самолетов заморских государств в аэроузлах, иностранных судов в морских и речных портах, а также при оплате нерезидентами аэропортовых, аэронавигационных и портовых сборов на землях РФ.

- Также юрлица могут производить без применения счетов в аккредитованных банках расчеты в иноземной наличной валюте и деньгах РФ с нерезидентами за обслуживание самолетов таких юрлиц в аэроузлах иноземных стран, судов таких юрлиц в заморских морских и речных портах, иного транспорта таких юрлиц во время его нахождения на землях иных стран, а также при оплате такими юрлицами аэропортовых, аэронавигационных, портовых пошлин и иных непреложных сборов на землях зарубежных стран, связанных с обеспечением работы таких юрлиц.

- Юрлица могут производить без применения банковских счетов расчеты в иноземной валюте и валюте РФ с пребывающими за границами РФ физлицами-резидентами, а также филиалами, резиденциями и иными подразделениями юрлиц, созданных согласно канонам РФ, и физлицами-нерезидентами по контрактам перевозки путников, а также расчеты в иноземной валюте и деньгах РФ с находящимися за пределами земель РФ физлицами-резидентами (нерезидентами) по соглашениям перевозки грузов, транспортируемых физлицами для семейных, частных, домашних и других нужд, не связанных с исполнением предпринимательской деятельности.

- Консульские учреждения, дипломатические представительства РФ и иные официозные представительства РФ, размещенные за пределами РФ, а также беспрестанные представительства РФ при межправительственных или межгосударственных организациях могут исполнять расчеты в реальной валюте с сотрудниками представительств без применения банковских счетов.

- Юрлица-резиденты РФ могут исполнять без применения банковских счетов расчеты в иноземной наличной валюте с пребывающими за границами РФ физлицами-нерезидентами по выплате жалованья работникам консульских учреждений, дипломатических представительств РФ и иных официозных представительств РФ, размещенных за границами РФ, а также беспрестанных представительств РФ при межправительственных и межгосударственных организациях, по выплате заработка служащим представительства юрлица-резидента, пребывающего за пределами земель РФ, по оплате или возмещению издержек, связанных с командированием работников на земли страны местонахождения учреждений, представительств и организаций и за ее границы, за исключением зоны РФ.

- Осуществление расчетов через личные банковские счета в любой иноземной валюте с проведением (если это нужно) конверсионной сделки по курсу, согласованному с аккредитованным банком, независимо от того, в какой иноземной валюте был открыт счет.

- Право ознакомления с актами проверок, исполненных агентами и органами валютной ревизии.

- Право обжалования действия (бездействия) и решения агентов и органов валютного контроля в установленном законом порядке.

- Право на компенсацию реального ущерба, нанесенного преступными действиями (бездействиями) агентов и органов валютного контроля, в установленном законом порядке.

Права и обязанности

Используя валютные операции, резиденты имеют такие права и обязанности:

- Отсутствуют ограничения для открытий банковских счетов в иностранной валюте.

- Они могут проводить некоторые валютные операции через ранее открытые банковские счета.

- Осуществлять валютные операции с помощью счетов, которые действуют за пределами России.

- Проводить любые расчеты в иностранной валюте, при этом согласовывая курс конвертации с определенным банком, при этом нет разницы, в какой валюте открыт счет.

У нерезидентов такие права:

- Иметь открытые валютные счета, а также проводить операции в национальной валюте в уполномоченных банках.

- Снятые ограничения на проведения перерасчетов и перечисления денежных средств в иностранные банки, переводить валюту со своего счета РФ в иностранный открытый счет без ограничений.

- По указаниям Центрального Банка разрешено зачислять ценные бумаги со специальных счетов.

Юридическая разница

Эти понятия встречаются в валютном и налоговом законодательстве, обратимся к ним, чтобы выяснить отличия.

Валютное законодательство говорит о том, что:

- статусом резидента обладают все граждане РФ, помимо тех, кто пребывает на территории России менее 183 суток;

- иностранные граждане или лица без гражданства, постоянно проживающие на территории РФ, обладающие видом на жительство.

Все остальные автоматически приравниваются к нерезидентам страны. Но если вы оказались в таком положении, не стоит расстраиваться, если вы не собираетесь проводить различные финансовые операции: обменивать денежные средства, заниматься переводами финансов с одного счета на другой, открывать банковские счета.

Таким образом, обладая статусом резидента, вы свободно можете распоряжаться валютными средствами, дарить, завещать, приобретать деньги в любом банке на ваше усмотрение. А нерезиденты оказываются в затруднительном положении, подобные финансовые операции они могут проделать только в определенных банках, уполномоченных на это. В основном такие ситуации затрагивают иностранных гостей в Российской Федерации, приехавших на недолгое время.

Будет интересно: Как составить уведомление о подтверждении проживания иностранного гражданина

Что же с налоговым законодательством? Здесь тоже есть свои подводные камни, опять же нерезиденты страны остаются в более невыгодном положении.

Резидентами по налоговому законодательству считаются:

- граждане России, иностранные граждане и лица без гражданства, которые постоянно проживают на территории РФ на протяжении 183 суток ежегодно, срок не обязан быть непрерывным;

- лица, находящиеся на государственной и военной службе, которые отсутствуют на территории РФ по причине рабочих командировок. Они не теряют своего налогового статуса резидента вне зависимости от продолжительности пребывания в иностранном государстве.

То есть налоговое законодательство фактически не волнует, к гражданству какой страны принадлежит лицо, его основа – продолжительность пребывания в стране, подтвержденная документально.

Юридические лица – это резиденты или нерезиденты, как понять? Это часто возникающий вопрос, так как статусом резидента могут обладать как физические, так и юридические лица. Но как он влияет на юридических лиц, они же не могут кочевать из одной страны в другую?

Важно! Резидентство определяет, по правилам какого государства лицо будет выплачивать налоги и в казну какой страны они будут поступать. Отличие в том, что нерезиденты РФ выплачивают налоги только за ту часть прибыли, которая была получена от бизнес-активов в России, остальная же часть до российской казны уже не доходит, а отправляется в другую страну

А резиденты РФ обязаны докладывать обо всех своих доходах и все налоги отдавать в государственный кошелек РФ

Отличие в том, что нерезиденты РФ выплачивают налоги только за ту часть прибыли, которая была получена от бизнес-активов в России, остальная же часть до российской казны уже не доходит, а отправляется в другую страну. А резиденты РФ обязаны докладывать обо всех своих доходах и все налоги отдавать в государственный кошелек РФ.

Компании-резиденты:

- если зарегистрированы в РФ гражданами России;

- иностранные, но по заключенному договору с другими странами приобрели статус резидента;

- иностранные, но управляемые с территории РФ.

Юридическое лицо-нерезидент:

- если открыто в иностранном государстве и осуществляет деятельность по его законам, но имеет филиалы в России;

- просто находится за границей РФ.

То есть на резидентство юридического лица влияет регистрация компании и страна, где осуществляется реальное управление.

Полезно знать: Можно ли работать с РВП по всей России

Разница в ставке НДФЛ

Продолжая тему налогового законодательства, разберем проблемные ситуации, которые могут вызвать отсутствие статуса резидента страны. Так как вы автоматически лишаетесь статуса резидента, если находитесь в стране менее 6 месяцев, под эту участь попадают и граждане РФ. Разберемся, чем отличается налогообложение нерезидентов РФ?

Налоговое бремя резидентов значительно ниже, например, подоходный налог для резидентов – 13%, что значительно отличается от ставки НДФЛ для нерезидентов, которая доходит до 30% от всей суммы. Приняв этот факт, стоит подумать: если вы собираетесь на постоянной основе подрабатывать в России, то лучше продлить срок своей работы до полугода, дабы не растрачиваться на лишние налоги, ибо подоходный налог с нерезидентов РФ не самый комфортный для проживания.

Справка. Подтвердить свое полугодовое пребывание можно просто отметкой в паспорте, полученной от пограничной службы РФ при въезде на территорию России.

Кто такой валютный нерезидент?

Одновременно с существующим налоговым понятием есть и другое определение нерезидента, следуемое из положений валютного законодательства. Согласно принципам валютного регулирования, резиденты включают граждан РФ, кроме тех, кто имеет в другом государстве гражданство либо вид на жительство либо пребывает за рубежом как минимум один год, работая или проходя учебу с соответствующей визой; иностранные граждане, имеющие вид на жительство. Следовательно, нерезидент — это субъект, не подходящий к вышеперечисленным требованиям.

Здесь будет важен не факт постоянного проживания, а, скорее, вид предъявленных документов. Например, при открытии счета банковский работник априори будет считать резидентом человека, предъявившего паспорт РФ. Даже если данный клиент и подходит под критерии нерезидента, например имеет вид на жительство в другой стране, банку все равно это будет сложно определить без предоставления дополнительных документов, которые клиент может и не показывать.

Законодательная база

Соответственно с п. 2 ст. 207 НК РФ налоговыми резидентами считаются физические лица, которые находятся в РФ не меньше 183 дней на протяжении года.

Налоговый нерезидент должен оплачивать НДФЛ в сумме 30 % со всех доходов. А если иностранный гражданин является налоговым резидентом в России, то его налоговая ставка составит 13 %.

В ФЗ «О валютном регулировании и валютном контроле» также даются определения понятий «резидент и «нерезидент».

Согласно части 1 ст. 14 данного закона, резиденты имеют право без ограничений открывать в банках банковские счета в иностранной валюте, если другое не определяется указанным ФЗ.

Резиденты и нерезиденты страны с точки зрения валютного законодательства

Правила проведения операций в иностранной валюте регулируются положениями ФЗ-173, такие транзакции осуществляют банки-агенты валютного контроля, открывающие транзитные счета для заключения сделок. Валютное законодательство признаёт резидентами граждан РФ и иностранных государств, постоянно проживающих на территории страны по соответствующим документам российского образца (например, рабочая виза). Юридические лица признаются резидентами в случае регистрации на территории страны, а также ведения самостоятельной хозяйственной деятельности.

Валютные резиденты Российской Федерации обладают рядом прав и обязанностей:

- Соблюдение требований и ограничений, накладываемых валютным законодательством РФ. Например, частные лица, признанные валютными резидентами, могут отправлять за рубеж не более пяти тысяч долларов США (или эквивалента в другой валюте) за один рабочий день. В случае превышения лимита необходимо предоставить документы, подтверждающие источник происхождения средств.

- Возмещение ущерба, понесённого в результате некомпетентных действий агентов валютного контроля. Например, компания-резидент оплачивала поставку иностранного сырья в евро через транзитный счёт, ввиду ошибки операциониста банка-агента средства ушли на ошибочные реквизиты. Понесённый ущерб будет возмещён юридическому лицу в полном объёме.

- Необходимость предоставлять подтверждающие документы и сопроводительную информацию в органы валютного регулирования. Граждане и организации, имеющие статус резидентов, должны отчитываться об операциях с иностранной валютой и выполнять предписания государственных органов. Например, при регулярной отправке денежных средств родственникам, проживающим за рубежом, гражданин-резидент должен предоставить документы, подтверждающие родственную связь.

Статус валютного нерезидента подразумевает упрощённую схему операций с денежными знаками другого государства. Частные лица и организации могут переводить денежные знаки в иностранные банки без предоставления подтверждающих документов, а также не обязаны соблюдать требования и ограничения валютного законодательства РФ. С другой стороны, при открытии рублёвого счёта граждане и организации могут использовать только банки, уполномоченные ЦБ РФ для обслуживания нерезидентов.

Российское валютное законодательство направлено на защиту интересов резидентов при участии во внешнеторговых операциях и сделках с иностранной валютой. Нерезидентам страны предоставляются упрощённые условия проведения валютных операций, но усложняется процесс открытия рублёвых банковских счетов.

Основное отличие резидента и нерезидента

Чтоб понять, в чем отличие юридического лица-резидента от нерезидента, важно разбираться в особенностях налогообложения, предусмотренных российским налоговым законодательством. По факту, резиденство определяет страну, в которой такая компания будет уплачивать все предусмотренные ее законодательством налоги:

- так, все компании, независимо от их места прописки, если они имеют статус резидента РФ, будут обязаны платить налоги на прибыль и имущество независимо от страны, в которой они были получены, сделок, по которым были получены, валюты и иных особенностей;

- компании-нерезиденты РФ, зарегистрированные за пределами России, обязаны платить в российский бюджет лишь налоги с прибыли и имущества, полученного ими от российских источников. Таковыми будут признаны не только коммерческие, но и так называемые пассивные доходы, в том числе дивиденды, проценты по кредитным договорам, пени от российских резидентов, доходы от реализации имущества и имущественных прав.

Расчет резидентства

Как считать 183 дня для резидента? Вопрос о налоговом статусе физлица решается сообразно с датой получения этим лицом прибыли, с которой нужно уплатить налог. Налоговому агенту (работодателю) необходимо, к примеру, определиться: является ли на дату 10 мая 2018 года трудящийся налоговым резидентом. Ведь ему нужно знать, по какой налоговой ставке вычислять НДФЛ — 13 % или 30 %.

Для этого берется период в 12 месяцев, предшествующий дате получения прибыли. В нашем примере этот период начинается 10 мая 2017 года, а заканчивается 9 мая 2021 года. Далее нужно подсчитать число дней фактического нахождения физлица на землях РФ за это время.

При этом дни отъезда и дни въезда в РФ вводятся в дни фактического нахождения в стране. Между тем, период пребывания физлица в РФ не прекращается на периоды выезда за границы государства для скоротечного (менее 6 месяцев) врачевания или обучения (п. 2 ст. 207 НК РФ).

Если же человек выезжает на каникулы, он не подпадает под эту статью и не включается в период пребывания физлица в РФ. В итоге, если дней пребывания физлица в стране набралось 183 и больше, то лицо именуют налоговым резидентом.

Особенности требования банка

Нерезидентам разрешено открывать валютные счета в российских банках, об этом указывается в ФЗ-173.

При этом не во всех банках разрешены такие операции, только для тех, кому Центральных Банк дал специальное уполномочие. С каждым разом, перечень этих банков изменяется.

В ст. 846 ГК РФ указаны правила, которые используют при открытии банковских счетов для нерезидентов.

Обязательные документы для проведения валютных операций, а так же открытия счета идентичны как для резидентов.

Чтобы воспользоваться услугами, необходимо предоставить такой пакет документов:

- Анкета.

- Паспорт гражданина.

- Миграционная карта с действующей датой.

- Разрешение на пребывание в стране.

- Разрешение от ЦБ об открытие банковского счета.

Что это такое простыми словами

Резидент – это с точки зрения права юридическое или же физическое лицо, которое имеет регистрацию конкретного государства и осуществляет свою деятельность в соответствии с его национальными законами и нормами.

Предлагаем ознакомиться Определение понятия техники безопасности и охраны труда на предприятиях

В отношении физических лиц резидент – иностранец, лицо без гражданства, организация, осуществляющая деятельность на территории России или за рубежом, подчиняющееся валютному и налоговому законодательству страны.

Уплата НДФЛ с доходов нерезидента подробно рассмотрена ниже на видео.

Признание резидентом РФ в налоговом периоде 2021 года

В связи с коронавирусными ограничениями на пересечение границ в Налоговый кодекс внесены изменения, в соответствии с которыми существует возможность признания налогоплательщика резидентом РФ в налоговом периоде 2021 года и при более коротком сроке пребывания в России.

Налогоплательщик, находившийся в период с 1 января по 31 декабря 2020 года на территории России от 90 до 182 календарных дней (включительно), имеет право обратиться в налоговую инспекцию по месту жительства, пребывания либо постановки на учет в качестве налогоплательщика с заявлением о признании налоговым резидентом. Главное условие – заявление должно быть подано до 30 апреля 2021 года.

Законодательство

Чтобы разобраться с рассматриваемыми терминами необходимо глубокое изучение валютного и налогового законодательства РФ.

Акты

Следует отметить, что смысл рассматриваемых терминов для каждого законодательного акта определен в соответствие с действующими нормами права. В связи с этим перед попыткой получения одного из указанных статусов необходимо определиться с тем, в какой области планируется осуществлять конкретные действия.

Обмен валют, денежные переводы, открытие счета в банке (депозит) – все это отсылка к валютному законодательству. Оплата налогов с доходов и имущества и получение в соответствие с этим более льготного статуса, относится к ведению Налогового кодекса.

Валютное

На основании №173-ФЗ «О валютном регулировании и валютном контроле» валютными резидентами являются:

- все граждане РФ, за исключением тех, кто из них, кто проживает в иностранном государстве более 1 года, при этом наличию или отсутствию визы значения не придается;

- иностранные граждане, а также лица, не имеющие гражданства какого-либо государства, при условии наличия у них желания постоянно жить на территории РФ (таким гражданам выдается вид на жительство).

Для резидентов и нерезидентов РФ действуют совершенно разные условия осуществления описанных операций с валютой.

Пример: Резидент РФ вправе передавать валютные ценности, дарить, завещать их, приобретать и отчуждать коллекционные денежные знаки, открывать счета в иностранной валюте в любом банке. В то же время нерезиденты РФ такого права не имеют, все открытые ими счета находятся в ведении одного или нескольких уполномоченных банков. Это же правило действует в отношении перечисления иностранной валюты. Деньги могут быть перечислены со счета на счет, открытый исключительно в уполномоченном банке.

Налоговое

Чтобы определить статус, а также положение резидентов и нерезидентов в налоговом законодательстве используется ст. 207 НК РФ. В соответствие с обозначенным законодательным актом статус резидента РФ в налоговой области предоставляется:

- гражданам РФ, иностранцам и лицам, не имеющим гражданства при условии их постоянного проживания на территории страны в течение 183 дней ежегодно (допускаются 6-ти месячные перерывы в проживании при выезде за пределы страны для обучения, отдыха, лечения);

- военнослужащим, государственным служащим, служащим органов местного самоуправления, находящимся на территории иностранного государства в качестве командированных работников (время нахождения в иностранном государстве — не повод для потери ими статуса резидента РФ с точки зрения налоговых органов).

Граждане, проживающие на территории страны менее 6 месяцев в год (нерезиденты), такого статуса не имеют, они вынуждены оплачивать больше налогов по завышенным процентам. Следует также отметить, что лица, находящиеся вне пределов России свыше указанного срока в силу выполнения ими обязанностей торгового представителя, также подпадают под данное определение.

Вместе с тем, для получения его иностранцем достаточно иметь обычную рабочую, или учебную визу, сроком не менее 1 года. Гражданам РФ достаточно просто находиться на территории страны в течение определенного законом срока. Для исчисления времени пребывания на территории России можно воспользоваться отметками в паспорте, проставленными российской пограничной службой при выезде за границу.

Если КИК одновременно имеет признаки налогового резидента РФ?

Такие ситуации возможны. Например, налоговый резидент РФ является контролирующим лицом иностранной компании в силу доли участия в ней более 25%. Одновременно он является директором компании, регулярно действующим в отношении данной компании с территории России, причём в офисе, отвечающем признакам обособленного подразделения (аналогичная ситуация возможна и тогда, когда такое контролирующее лицо является поверенным компании, действующим в России на основании генеральной доверенности).

Однако, определяя приоритетный способ налогообложения компании в таком случае, следует обратить внимание на предусмотренный законом порядок приобретения компанией соответствующего статуса. В рассматриваемом случае осуществление контроля над КИК – это ситуация «на лицо», то есть отражение фактического положения вещей

У контролирующего лица есть обязанность уведомлять о КИК, учитывать ее доход в составе своей налоговой базы и платить налог. Если налогоплательщик не уведомил о КИК либо неправомерно не включил сумму прибыли КИК в свою налоговую базу, происходит вмешательство налогового органа.

В рассматриваемом случае осуществление контроля над КИК – это ситуация «на лицо», то есть отражение фактического положения вещей. У контролирующего лица есть обязанность уведомлять о КИК, учитывать ее доход в составе своей налоговой базы и платить налог. Если налогоплательщик не уведомил о КИК либо неправомерно не включил сумму прибыли КИК в свою налоговую базу, происходит вмешательство налогового органа.

Что же касается признания налоговым резидентом, то это «потенциальная» ситуация: для приобретения такого статуса требуется не только чтобы компания отвечала признакам налогового резидента РФ, но и чтобы она специально (в рамках определенной процедуры) была признана таковым.

Это означает, что иностранные компании «по умолчанию» (в качестве презумпции) рассматриваются как нерезиденты РФ. Если такие компании-нерезиденты контролируются резидентами РФ, то применяются правила КИК. Следовательно, в рассматриваемой ситуации механизм налогообложения КИК должен оставаться приоритетным, а признание налоговым резидентом РФ (добровольное или принудительное) – дополнительным, альтернативным механизмом.

Общие сведения

Согласно определению, резидентами считаются физические и юридические лица, осуществившие регистрацию в госорганах по месту проживания или пребывания и подчиняющиеся действующему местному законодательству.

Нерезидентами же называют тех, кто осуществляет некоторую деятельность на территории одного государства, но отчитываются в своих действиях и несут ответственность за них перед законом другого.

Стать резидентом можно при:

- Нахождении в стране в течение определенного срока, обозначенного в законодательстве.

- Постоянном проживании в стране. При этом допускаются краткосрочные выезды за границу (в гости, отпуск или по любым другим причинам).

- Получении права на постоянное нахождение и осуществление трудовой деятельности в стране (ВНЖ, виза, выдаваемая для работы или обучения).

Также резидентом можно стать при выполнении ряда других условий, которые в каждом государстве могут быть различными.