Форма с-09-3-1. регистрация обособленного подразделения

Содержание:

- Признаки обособленного подразделения

- Пошаговая инструкция регистрации обособленного подразделения 2020

- Нюансы подачи формы С-09-3-1

- Территориальная обособленность

- Порядок создания обособленного подразделения

- Основное назначение

- Какие формы заполнять по обособкам с 2021 года

- Налог на прибыль организаций

- Инструкция по закрытию ОП

- Приказ о закрытии обособленного подразделения

- Виды ОП

- Обособленное структурное подразделение — это какое: требования и функции

Признаки обособленного подразделения

ОП отвечает двум основным характеристикам:

- На его территории есть стационарные рабочие места. Эксплуатироваться они будут в течение не менее одного месяца.

- Структура находится на территориальном отдалении от главного офиса.

- Подразделение должно быть создано самой компанией.

ВАЖНО! Под рабочим местом, по статье 209 ТК, понимается место, на которое приезжает сотрудник для исполнения своих должностных функций. Рабочее место должно контролироваться работодателем

Под данные стандарты не подходит работа на дому. Квартира сотрудника не может считаться рабочим местом. Под данные признаки не попадает и работа уборщицы, нанятой для уборки офиса клиента. Такое «подразделение» не было открыто головным офисом. Помещения для работы не снимались в аренду, не приобретались. Поэтому в данной ситуации признаки обособленного подразделения отсутствуют. К ОП также не относятся платежные терминалы, банкоматы.

Рассматриваемые признаки определяются на основании следующих факторов:

- условия, прописанные в договоре;

- отношения между работниками и организацией.

Как уплачивается налог на имущество организаций при наличии обособленных подразделений?

Под территориальной обособленностью понимается ситуация, при которой адреса головного офиса и его подразделения различаются.

Пошаговая инструкция регистрации обособленного подразделения 2020

Существующее законодательство регламентирует лишь порядок организации филиалов и представительств. Процесс создания других ОП практически не отличается от предписанного в законе.

Рассмотрим пошагово, как зарегистрировать обособленное подразделение в 2020 году.

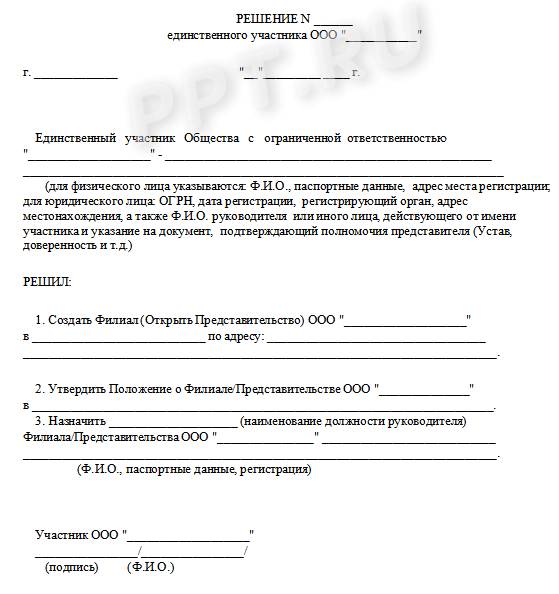

Шаг 1. Принять решение о создании ОП.

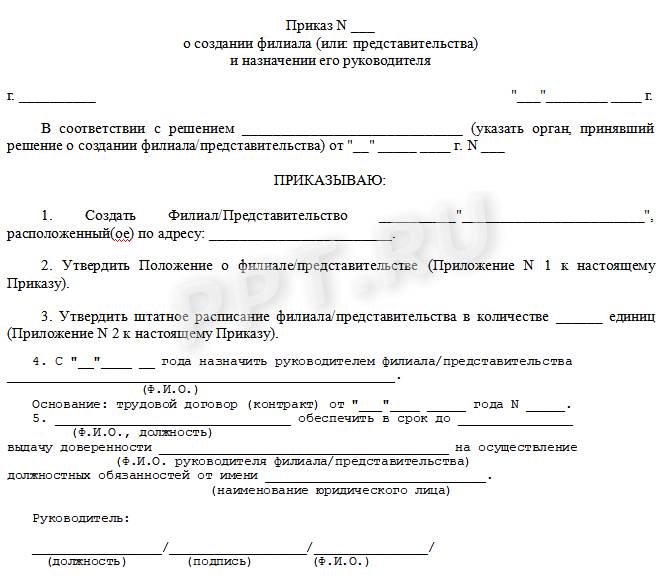

Шаг 2. Подготовить приказ о создании обособленного подразделения (образец 2020).

Шаг 3. Внести изменения в учредительные документы.

При организации филиала или представительства вносятся изменения в устав и другие учредительные документы организации. Если планируется открытие ОП, то изменения в эти документы вносить не нужно.

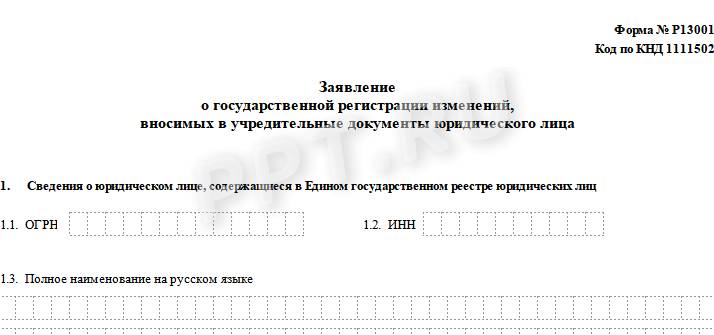

Шаг 4. Регистрация обособленного подразделения. В течение трех рабочих дней со дня принятия решения об открытии филиала или представительства необходимо подать в Налоговую службу заявление по форме Р13001. Если сведения о структурной единице не вносились в устав, подается заявление по форме Р14001.

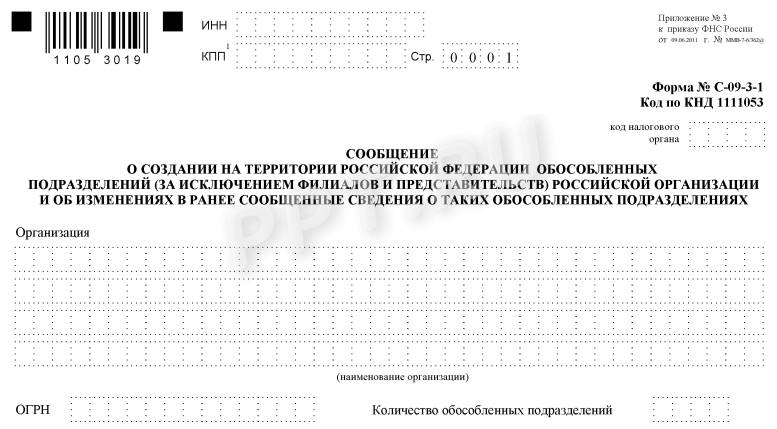

Шаг 5. Заполнить сообщение об открытии обособленного подразделения 2020 по форме №С-09-3-1. Этот документ необходимо предоставить в Налоговую службу в течение одного месяца со дня создания ОП. В течение пяти рабочих дней осуществляется постановка на учет, и предприятие получает соответствующее уведомление.

Датой создания ОП признается дата создания стационарных рабочих мест. Для филиалов и представительств такой датой считают день принятия решения об их создании.

Стоит помнить, что, помимо указанных выше документов, налоговая служба может попросить предоставить и другие бумаги.

Нюансы подачи формы С-09-3-1

Форма С-09-3-1 – как отправить в налоговую службу? Как было отмечено ранее, это можно сделать при очном посещении инстанции, а также в электронном виде. Во втором случае у руководителя компании должна быть заранее оформленная электронная подпись. На момент предоставления рассматриваемого бланка новое подразделение уже должно иметь закрепленный юридический адрес, а в штате образования должен состоять, по крайней мере, один работник. Чаше всего день оформления кадра на работу признается днем регистрации подразделения.

Несмотря на то, что с помощью бланка С-09-3-1 оформляется большинство изменений деятельности, документ нет необходимости оформлять для обособленных подразделений, где не работают сотрудники (нет фактических рабочих мест). Также форму не нужно подавать для тех подразделений, которые были открыты и практически сразу же закрыты в рамках одного рабочего месяца. Ответ от налогового инспектора придет на протяжении 5 рабочих дней. Только после этого подразделение считается официально зарегистрированным.

Если компания направит С-09-3-1 с опозданием, то ее ожидают такие штрафные санкции:

- 200 руб. за нарушение сроков оповещения ФНС РФ на основании ст. 126 НК РФ;

- от 300 руб. до 500 руб. должен будет уплатить руководитель предприятия за аналогичное нарушение на основании ст. 15.6 КоАП РФ.

Территориальная обособленность

Понятие «территориальная обособленность подразделения» законодательно не определено, и в соответствии с юридической и деловой практикой под этим понимается нахождение подразделения вне места нахождения юридического лица.

Понятие «территориальная обособленность подразделения» законодательно не определено, и в соответствии с юридической и деловой практикой под этим понимается нахождение подразделения вне места нахождения юридического лица.

Согласно п. 2 ст. 54 ГК РФ место нахождения юридического лица определяется местом его государственной регистрации. Аналогичные нормы содержатся и в Федеральных законах об акционерных обществах и обществах с ограниченной ответственностью.

Судебная практика по этому поводу указывает: «любое обособленное подразделение, местонахождение которого отлично от места нахождения организации, указанного в его учредительных документах, является обособленным подразделением» (Постановление ФАС СЗО от 21.06.2004 N А56-34578/03).

В некоторых судебных решениях можно встретить определение с более строгими условиями. Так, по мнению представителей ФАС Северо-Западного и Северо-Кавказского округов, «под территориальной обособленностью подразумевается расположение структурного подразделения организации географически отдельно от головной организации и за пределами административно-территориальной единицы ее регистрации, подконтрольной тому или иному налоговому органу» (см. Постановления ФАС Северо-Западного округа от 02.11.2007 по делу N А26-11293/2005, Северо-Кавказского округа от 20.06.2007 N Ф08-3590/2007-1449А по делу N А63-9693/2006-С4).

Для целей налогообложения территориальная обособленность будет признана при любом несовпадении адреса организации, указанного в учредительных документах и в заявлении, подаваемом в налоговый орган, и адреса фактического места расположения обособленного подразделения. Именно такой подход используют налоговые органы при выявлении признаков обособленного подразделения (Письма Минфина России от 12.01.2010 N 03-02-07/1-6 и от 21.12.2009 N 03-02-07/1-550, УФНС России по г. Москве от 19.03.2012 N 17-26/23423).

Значит, подразделение является территориально обособленным от головной организации, если находится на территории, где налоговый учет и налоговый контроль осуществляет иной налоговый орган, нежели тот, в котором организация состоит на учете в качестве налогоплательщика.

Ранее в разъяснениях финансовых органов подразделение предлагалось признавать территориально обособленным в случае его нахождения:

- по иному адресу, не указанному в учредительных документах как место нахождения самого налогоплательщика (Письмо Минфина России от 07.07.2006 N 03-01-10/3-149, Постановление Тринадцатого арбитражного апелляционного суда от 07.04.2005 по делу N А56-48067/2004);

- по иному почтовому адресу (Письма Минфина России от 22.12.2004 N 03-03-01-04/1/184, от 29.11.2004 N 03-03-01-02/45, от 09.11.2004 N 03-03-01-04/1/103, от 21.10.2004 N 03-03-01-04/1-78).

В связи с тем, что местонахождение самой организации может также отличаться от адреса, указанного в ее учредительных документах, все чаще налоговые и судебные инстанции предпочитают признавать обособленными подразделения, имеющие отличающийся от основного почтовый адрес. Соответственно, подразделения организации, находящиеся на ее территории и имеющие одинаковый с ней почтовый адрес, в силу отсутствия территориальной обособленности не могут рассматриваться в смысле НК РФ как обособленные (Постановления ФАС Восточно-Сибирского округа от 06.09.2006 N А74-1273/06-Ф02-4571/06-С1 по делу N А74-1273/06, Московского округа от 21.08.2007, 28.08.2007 N КА-А40/8267-07 по делу N А40-73186/06-99-353, Поволжского округа от 06.09.2006 по делу N А65-5878/2005-СА1-23, Девятого арбитражного апелляционного суда от 27.04.2007, 07.05.2007 N 09АП-4826/2007-АК по делу N А40-73186/06-99-353).

Таким образом, территориально обособленным следует считать подразделение, имеющее иной почтовый адрес по сравнению с местом нахождения основной организации

Для целей учета и налогового контроля особое внимание следует уделять обособленным подразделениям организации, находящимся за пределами административно-территориальной единицы регистрации основной организации и в связи с этим подконтрольным иному налоговому органу. У организации возникает обязанность их постановки на учет в налоговом органе (по правилам ст

83 и ст. 84 НК РФ).

Порядок создания обособленного подразделения

- Открытие обособленного подразделения не самая сложная процедура, хотя и доставляющая некоторые хлопоты. Начнем с того, что сама возможность его создания должна быть прописана в Уставе компании (если такого пункта там нет, значит предварительно нужно внести изменения в Устав).

- Затем, соответствующее решение должно быть принято на общем собрании учредителей и зафиксировано в специальном протоколе.

- После этого на предприятии

- издается приказ,

- собирается определенный пакет документации, в который в обязательном порядке входят учредительные бумаги фирмы,

- пишется заявление в территориальную налоговую службу,

- в короткий срок о событии извещаются все заинтересованные государственные структуры, в том числе и фонды социального страхования.

Только после полного прохождения всех вышеописанных этапов обособленное подразделение может начать свою деятельность.

Основное назначение

Форма заполняется как сообщение, в котором компания уведомляет налоговую инспекцию о том, что было открыто обособленное подразделение. При этом такое подразделение должно отвечать одновременно нескольким требованиям:

- это не филиал;

- это не представительство;

- оно имеет другой адрес по сравнению с головным офисом;

- оно имеет стационарные рабочие места (начиная от одного), которые полностью оборудованы для выполнения работниками соответствующих обязанностей;

- предполагаемая продолжительность работы составляет не менее месяца (непрерывно).

При этом документ составляется не только как уведомление об открытии, но и как уведомление:

- о его переименовании;

- об изменении его адреса;

- об одновременном изменении и адреса, и названия подразделения.

Филиал и обособленное подразделение: сходства и отличия

Как правило, средние по величине предприятия используют развитую сеть своих структурных элементов: наряду с центральным (головным) офисом есть и несколько обособленных единиц, которые в зависимости от своих особенностей могут называться по-разному: обособленные подразделения, филиалы, представительства. Общая черта всех этих элементов – территориальная удаленность от главного офиса. То есть это не единый комплекс и тем более не единое здание.

Однако между ними есть и существенные отличия, которые связаны не только с физическими, но и с юридическими признаками. Суть отличий наглядно можно увидеть в таблице.

| сравниваемый признак | обособленное подразделение | филиал |

| отражение сведений о создании в учредительной документации | не отражаются | отражаются |

| необходимость назначения директора | отсутствует | есть |

| порядок создания | возможно без получения одобрения учредителей | исключительно по одобрению учредителей |

Какие формы заполнять по обособкам с 2021 года

Положения статей и Налогового кодекса РФ в определённых случаях обязывают направлять в налоговую сообщения о своих обособленных подразделениях и что с ними в данный момент происходит.

В связи с этим, приказ ФНС от 04.09.2020 № ЕД-7-14/632 с 25 декабря 2020 года утвердил следующие 4 формы:

- Сообщение о создании на территории РФ обособленных подразделений (кроме филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособках (форма С-09-3-1);

- Сообщение об обособленных подразделениях российской организации на территории РФ, через которые прекращается деятельность организации (закрываются) (форма С-09-3-2);

- Сообщение российской организации-плательщика страховых взносов о наделении обособленного подразделения (вкл. филиал, представительство), созданного на территории РФ, которому открыт счет в банке, полномочиями (о лишении полномочий) начислять и производить выплаты и вознаграждения в пользу физлиц;

- Уведомление о выборе налогового органа для постановки на учет российской организации по месту нахождения одного из ее обособленных подразделений, находящихся в одном муниципальном образовании (Москве, Питере и Севастополе) на территориях, подведомственных разным налоговым органам (форма 1-6-Учет).

Одновременно приказ ФНС № ЕД-7-14/632 закрепил порядок заполнения каждого из этих бланков, а также электронные форматы отправки в налоговую.

Положения приказов ФНС, ранее регламентировавшие аналогичные формы сообщений и порядки заполнения, с 2021 года утратили силу.

Далее по ссылкам можно каждую форму сообщения по обособленным подразделениям 2021

Налог на прибыль организаций

Особенности исчисления и уплаты налога на прибыль организаций налогоплательщиком, имеющим обособленные подразделения, определены ст. 288 НК РФ.

Налогоплательщики — российские организации, в состав которых входят обособленные подразделения, производят исчисление и уплату:

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в федеральный бюджет, — по месту нахождения головной организации без распределения этих сумм по обособленным подразделениям (п. 1 ст. 288 НК РФ);

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в бюджет субъекта РФ, — по месту нахождения головной организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли каждого обособленного подразделения (головной организации) (п. 2 ст. 288 НК РФ).

Доля прибыли, приходящейся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

Перечислять налог на прибыль по месту нахождения обособленных подразделений нужно независимо от того, есть ли у них доходы и расходы, формирующие налоговую базу (письмо Минфина России от 10.10.2011 N 03-03-06/1/640).

Декларация по налогу на прибыль представляется в налоговые органы по месту нахождения организации и каждого обособленного подразделения (первый абзац п. 1 ст. 289 НК РФ) в том числе и в ситуации, когда суммы налога на прибыль к уплате нет (письмо Минфина России от 22.01.2013 N 03-03-06/1/20).

В то же время если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта РФ, в таком случае определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории одного субъекта РФ. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта РФ, уведомив о принятом решении налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений, до 31 декабря года, предшествующего налоговому периоду. Уведомления (смотрите письмо ФНС от 30.12.2008 N ШС-6-3/986) представляются в налоговый орган в случае, если налогоплательщик изменил порядок уплаты налога, изменилось количество подразделений на территории субъекта РФ или произошли другие изменения, влияющие на порядок уплаты налога. При этом подразделением, «ответственным» за уплату налога, может быть и сама головная организация.

Как неоднократно указывали представители финансового ведомства и налоговой службы, если организация и все ее ОП находятся на территории одного субъекта РФ, то налогоплательщик вправе уплачивать налог на прибыль в бюджет этого субъекта РФ за все свои ОП через головную организацию. То есть подразделением, «ответственным» за уплату налога, может быть и головная организация (письма Минфина России от 09.07.2012 N 03-03-06/1/333, от 25.01.2010 N 03-03-06/1/22, от 12.03.2009 N 03-03-06/1/130, ФНС России от 19.12.2012 N ЕД-4-3/21580@, от 11.04.2011 N КЕ-4-3/5651@, от 26.01.2011 N КЕ-4-3/935, УФНС России по г. Москве от 17.08.2012 N 16-15/076180@, от 07.08.2012 N 16-15/071669@, от 20.06.2012 N 16-15/053947@, от 23.12.2009 N 16-15/136064).

В случае, когда налог перечисляется только через головную организацию или ответственное обособленное подразделение, декларацию по налогу на прибыль по месту нахождения обособленных подразделений, через которые налог не уплачивается, подавать не требуется (смотрите письма Минфина России от 18.02.2016 N 03-03-06/1/9188, от 25.11.2011 N 03-03-06/1/781, от 25.01.2010 N 03-03-06/1/22, от 02.12.2005 N 03-03-04/2/127, ФНС России от 11.04.2011 N КЕ-4-3/5651@).

Поскольку в рассматриваемой ситуации организация и её ОП находятся в одном субъекте РФ, то уплата налога на прибыль (авансовых платежей) правомерно может производиться только по месту нахождения головной организации без распределения на ОП. Если организация решит, что налог на прибыль будет уплачиваться головной организацией за созданное ОП, то, как уже было замечено выше, об этом надо уведомить налоговый орган.

Инструкция по закрытию ОП

Итак, порядок закрытия обособленного подразделения зависит от решения таких вопросов:

- Будут ли сотрудники уволены или они перемещаются на работу в другие ОП?

- Нужно ли удалять сведения о подразделении из ЕГРЮЛ?

- Нужно ли менять устав?

Наша пошаговая инструкция расскажет, как закрыть обособленное подразделение в 2020 году с учетом всех этих нюансов.

Шаг 1. Принимаем решение

Решение о прекращении деятельности через филиал или представительство принимают собственники организации. В ООО проводится общее собрание участников (если их несколько). На голосование ставится вопрос о ликвидации ОП. Чтобы решить его положительно, достаточно простого большинства голосов. В ходе собрания составляется протокол, на основании которого будут зарегистрированы изменения. Если собственник один, он принимает единоличное решение о закрытии обособленного подразделения.

Иное обособленное подразделение закрывается по решению руководителя организации. Поэтому первый шаг при ликвидации простого ОП пропускается.

Шаг 2. Издаем приказ

На основании принятого решения руководителю организации необходимо издать приказ или распоряжение. В документе указывается дата, с которой следует считать подразделение закрытым. Она подбирается таким образом, чтобы к тому моменту были решены все вопросы с кадрами. Кроме того, в приказе перечисляются работники, на которых возлагаются обязанности по закрытию ОП, а также прописываются зоны их ответственности.

Шаг 3. Уведомляем сотрудников

На основании приказа персонал уведомляется о предстоящем увольнении в письменном виде за два месяца. Каждый из работников должен получить соответствующее уведомление под подпись. О переводе в другое ОП (например, если оно в ином населенном пункте) нужно предупредить в тот же срок. Разумеется, сотрудник вправе выразить несогласие.

Бесплатное бухгалтерское обслуживание от 1С

Шаг 4. Сообщаем в ИФНС

Для уведомления налоговой службы подается сообщение о закрытии обособленного подразделения по форме С-09-3-2 (приказ ФНС РФ от 09.06.2011 № ММВ-7-6/362@). Ее нужно направить в ИФНС по месту регистрации организации (не подразделения!) в течение 3 дней после того, как принято решение о закрытии.

Уведомление о закрытии обособленного подразделения — довольно простая форма. На первом листе нужно указать ИНН, КПП и ОГРН организации и код налоговой инспекции по месту ее нахождения. Количество страниц сообщения — 2, если закрывается лишь одно подразделение. Если же несколько, то и листов сообщения будут больше (1 ОП — 2 листа).

На втором листе вписывается КПП того подразделения, которое закрыто, его название (если есть), адрес и дата закрытия.

Шаг 5. Меняем данные в ЕГРЮЛ / уставе

Этот шаг необходим в случае, если ликвидируется филиал или представительство. Закрытие обособленного подразделения иного типа его не предполагает, поскольку информация о таком ОП не вносится ни в устав, ни в ЕГРЮЛ.

В первую очередь нужно обратиться к уставу и проверить, есть ли в нем сведения об ОП. Если да, то надо внести изменения в устав. Для этого понадобится:

- новая версия устава или лист изменений (2 экземпляра);

- протокол собрания или решение участника;

- форма Р13001. Заполняется первый лист с данными о компании, а также приложение К (только первый лист). Необходимо указать тип закрытого ОП (филиал, представительство или иное), наименование и причину внесения изменений в устав;

- квитанция об уплате госпошлины (800 рублей).

Комплект документов передается в инспекцию, где стоит на учете головная компания.

Если в уставе нет информации о закрытом ОП, то достаточно внести изменения в сведения, содержащиеся в ЕГРЮЛ. Для этого существует форма Р14001. В ней, помимо титульного листа, заполняется лист «О». Нужно указать тип ликвидируемого подразделения (филиал, представительство, иное), его название и причину внесения изменений в ЕГРЮЛ.

Комплект документов при подаче формы Р14001 небольшой — само заявление и протокол / решение о закрытии. Направляется все это в инспекцию по месту учета компании.

Шаг 6. Получаем результат

Осталось дождаться, пока ФНС обработает полученные данные и снимет с учета обособленное подразделение. В 2020 году это происходит в такие сроки:

- для филиала / представительства — когда данные о закрытии попадут в ЕГРЮЛ. На основе этой информации ИФНС по месту регистрации ОП снимет его с учета;

- для прочих подразделений — в течение 10 рабочих дней со дня, когда ИФНС получила форму С-09-3-2.

Итак, мы рассказали, как закрыть обособленное подразделение в 2020 году. Надеемся, наша пошаговая инструкция окажется полезной и поможет ликвидировать ненужное ОП быстро и без ошибок.

Приказ о закрытии обособленного подразделения

Основаниями для принятия решения о ликвидации могут быть:

- представительство выполнило свою миссию;

- убыточность;

- закрытие головной организации.

Мероприятие происходит поэтапно по сценарию, утвержденному законодательством Российской Федерации, и состоит из нескольких этапов.

1. Принимается решение. Владельцы юридического лица должны на общем собрании решить вопросы и проать ЗА большинством .

2. Формирование ликвидкомиссии. Не является обязательным пунктом, однако если в компании большой штат, то собственники считают целесообразным собрать специалистов для решения текущих вопросов.

4. Оповещение кредиторов. В ситуации, если филиал не зарегистрирован, претензии подаются в офис головной организации.

5. Закрытие счетов.

По окончании ликвидации обособленного подразделения филиал удаляют из госреестра, если он был официально зарегистрирован, в противном случае просто прекращает свое существование.

Порядок ликвидации обособленного подразделения

Закрытие территориально выделенной структурной части компании производится в несколько этапов:

- Принятие решения компетентным органом организации о закрытии обособленной части.

- Закрепление изменений в структуре организации путем издания приказа, а также редактирование иных локальных актов при необходимости, например устава компании при изначальном включении в документ сведений о подразделении. В этом случае изменения необходимо зарегистрировать путем подачи в налоговую службу заявления на бланке ф. Р13001, утв. приказом ФНС «Об утверждении форм и требований…» от 25.01.2012 № ММВ-7-6/25@.

ОБРАТИТЕ ВНИМАНИЕ! Приказом оформляется веление исполнительного органа, единственный учредитель для оформления аналогичного указания использует форму решения, а когда филиал или представительство ликвидируются по указанию учредителей, правовым основанием выступает протокол их ания на общем собрании

- Снятие представительства, филиала с налогового учета. Для этого соответствующий налоговый орган уведомляется сообщением, составленным по форме № С-09-3-2, утв. приказом ФНС «Об утверждении форм и форматов…» от 09.06.2011 № ММВ-7-6/362@.

- Увольнение или перевод работников.

Пример приказа о прекращении деятельности подразделения

Приказ о закрытии обособленного подразделения не является унифицированным актом, а потому издается в свободной форме. Документ составляется на бланке организации с соблюдением предусмотренных правилами делопроизводства реквизитов. Обычно к ним относятся:

- наименование юридического лица;

- дата, номер акта;

- название акта — «приказ»;

- реквизиты утверждающего акт лица, заверяемые подписью.

Скачать образец приказа о закрытии обособленного подразделения

таких приказов однообразно:

«На основании решения общего собрания акционеров (или решения, принятого в иной процедуре) приказываю:

- Ликвидировать обособленное подразделение (с указанием его индивидуализирующих признаков).

- Контроль исполнения приказа возложить на сотрудника (с указанием его должности, имени, отчества и фамилии)».

***

Таким образом, издание акта является частью процедуры ликвидации выделенного подразделения организации. Текст документа и его реквизиты стандартные. Готовый образец можно скачать на нашем сайте.

Особенности и детали оформления

Следует учитывать ряд факторов при оформлении процедуры закрытия подразделения:

- Если ликвидируется филиал, головной офис которого представляет собой бюджетную структуру, решение о закрытии принимается на уровне российского правительства или уполномоченным им государственным органом.

- Оповещение при ликвидации бюджетного подразделения производится согласно статьям 18 и 19 ФЗ «О некоммерческих организациях».

- Если принято решение о закрытии юрлица, относимого по правовой форме ООО и ОАО, оно должно быть зафиксировано письменно в виде решения общего собрания участников/акционеров.

- Основанием для увольнения штата ликвидируемого подразделения является сокращение сотрудников, если филиал или иной вид подразделения расположен в пределах того же субъекта Федерации.

- При ликвидации филиал или представительство не должны иметь кредитных задолженностей, а также долгов по выплатам в бюджет или во внебюджетные фонды.

Виды ОП

В статье 55 Гражданского кодекса говорится о двух видах особенных подразделений:

- Представительство. Это обособленное подразделение юридического лица, представляющее и защищающее его интересы.

- Филиал. Этот вид ОП предназначен для осуществления функций организации или их части, в том числе функции представительства.

Оба указанных типа ОП не признаются самостоятельными юрлицами, не имеют собственного имущества. Свою деятельность они ведут от имени головной организации. Ею же разрабатывается положение о филиале или представительстве и назначается его руководитель. Информация о подразделениях этих типов вносится в ЕГРЮЛ. Различие же между этими видами ОП в наборе функций – у филиала они шире.

Других типов подразделений в Гражданском кодексе нет, однако в Налоговом кодексе встречается понятие «иное обособленное подразделение». Это дает право организациями открыть ОП, не являющееся ни филиалом, ни представительством.

Бесплатная консультация по налогам

Обособленное структурное подразделение — это какое: требования и функции

Структурное подразделение — это рабочая ячейка. Если речь идет об обособленном подразделении, то оно, в отличие от внутреннего, располагается отдельно от головной организации.

Структурное подразделение организации — это (пример)

Обособленное структурное подразделение — это представительство, филиал или иное обособленное подразделение. При его создании соблюдается определенная последовательность.

Структурное подразделение — это ячейка, на которую возлагают определенные функции. При создании нескольких подразделений их функции не должны дублировать друг друга. В зависимости от места нахождения, в организации могут создавать внутренние структурные подразделения, а также обособленные подразделения.

Организационный процесс

— это процесс создания организационной структуры предприятия.

Организационный процесс состоит из следующих этапов:

- деление организации на подразделения соответственно стратегиям;

- взаимоотношения полномочий.

Делегирование

— это передача задач и полномочий лица, которое принимает на себя ответственность за их выполнение. Если руководитель не делегировал задачу, значит должен выполнить ее сам (М.П. Фоллет). В случае роста компании предприниматель может не справиться с делегированием.

Ответственность

— обязательство выполнять имеющиеся задачи и отвечать за их удовлетворительное разрешение. Ответственность нельзя делегировать. Объем ответственности — причина высоких окладов у менеджеров.

Полномочия

— ограниченное право использовать ресурсы организации и направлять усилия ее сотрудников на выполнение определенных задач. Полномочия делегируются должности, а не личности. Пределы полномочий — это ограничения.

— это реальная способность действовать. Если власть — это то, что реально может делать, то полномочия — это право делать.

Линейные и штабные полномочия

Линейные полномочия передаются непосредственно от начальника к подчиненному и далее к другому подчиненному. Создается иерархия уровней управления, образуя ее ступенчатый характер, т.е. скалярную цепь.

Штабные полномочия — это консультативный, личный аппарат (администрация президента, секретариат). В штабах нет подчиненности по нисходящей линии. Большая власть, полномочия сосредоточены в штабах.

Построение организаций

Руководитель передает свои права и полномочия. Разработка структуры обычно осуществляется сверху вниз.

Этапы организационного проектирования:

- разделите организацию по горизонтали на широкие блоки;

- установите соотношение полномочий для должностей;

- определите должностные обязанности.

Примером построения структуры управления является бюрократическая модель организации по М. Веберу.