Сроки хранения бухгалтерских и кадровых документов в организации в 2021 году: таблица

Содержание:

- Штрафные санкции за нарушение порядка хранения документации

- СРОКИ ХРАНЕНИЯ ПЕРЕПИСКИ

- Документы после закрытия ИП

- Зачем хранить

- Росархив установил сроки хранения документов, связанных с противодействием коррупции

- Документы бухгалтерского учета

- Хранение документов важно и в целях расчетов по НДС

- Где хранить документ

- Сколько лет хранятся бухгалтерские документы

- Ответственность за сохранность документов организации и ИП

- Что важнее — перечень или закон № 402-ФЗ

- За какой период налоговая может провести проверку

- Сроки хранения кадровых документов

- Порядок и правила

- Обязана ли компания восстанавливать первичку

Штрафные санкции за нарушение порядка хранения документации

Одна из самых распространенных ситуаций – отказ в предоставлении документа по запросу фискальной службы. Запрос может быть направлен в рамках проведения проверки, «встречки» или без назначения проверки. Во всех перечисленных случаях отказ за непредставление или несвоевременное представление обернется начислением штрафа в размере 200 рублей.

Обратите внимание. Специальные сервисы, такие как 1С:ЭДО, помогут облегчить и ускорить процесс пересылки документов в фискальную службу

Он дает возможность отправить десятки тысяч электронных документов одновременно. Через веб-сервис также можно передать любые электронные документы, включая счета-фактуры, накладные ТОРГ-12 и другие документы, которые создаются по утвержденным форматам. В этот перечень также входят скан-копии документов на бумажном носителе:

- договора;

- акты;

- платежки.

Отсутствие первичных документов или счетов-фактур может повлечь наложение налоговой ответственности за нарушение правил учета. Размер санкций зависит от последствий:

- если нарушение не привело к занижению налоговой базы, штраф будет равняться от 10 до 30 тыс. рублей;

- если отсутствие документов приведет к занижению налоговой базы, штраф будет равен 20% суммы неоплаченного налога, минимальная сумма – 40 тыс. рублей.

Организация и ее работники могут быть привлечены к административной ответственности в случае несоблюдения сроков хранения документов. Согласно статьи 13.20 Кодекса об административных правонарушений РФ установлены следующие штрафы за нарушение правил хранения, комплектования или использования архивных документов:

- для должностных лиц – от 3 до 5 тыс. рублей;

- от 5 до 10 тыс. рублей для юридических лиц.

Более строгое наказание предусмотрено за неисполнение обязанностей по хранению документов акционерным обществом или обществом с ограниченной ответственностью в течение сроков, предусмотренных действующим законодательством:

- от 2,5 до 5 тыс. рублей для должностных лиц;

- от 200 до 300 тыс. рублей для организации.

При несоблюдении сроков хранения отчетных и учетных документов по валютным операциям накладывается штраф в размере от 4 до 5 тысяч рублей для должностных лиц. Организациям начисляются санкции в размере 40-50 тыс. рублей. За нарушение сроков хранения учетных документов по ВЭД сделкам с товарами, работами, услугами, информацией, результатами интеллектуальной собственности для целей экспортного контроля предусмотрены следующие взыскания:

- 1-2 тыс. рублей для должностных лиц;

- 10-20 тыс. рублей для юридических лиц.

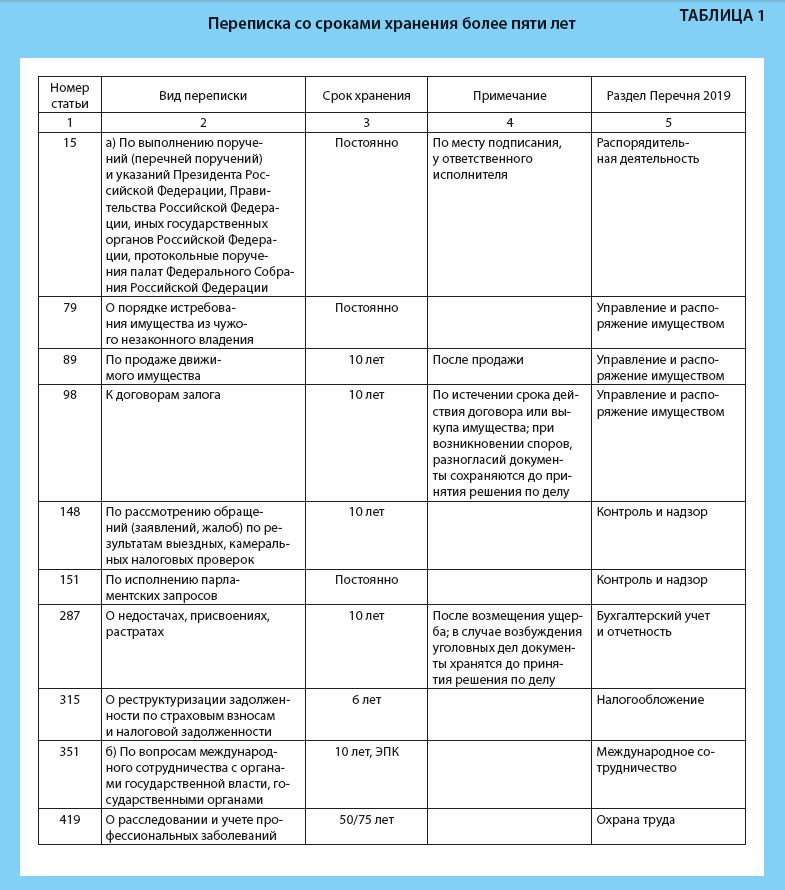

СРОКИ ХРАНЕНИЯ ПЕРЕПИСКИ

Структурируем разновидности переписки и приведем сроки ее хранения. Для каждой разновидности укажем раздел Перечня 2019. Это поможет секретарю установить, в деятельности какого структурного подразделения организации появилась такая переписка, а значит, в какой раздел номенклатуры следует поместить это дело.

Дела с перепиской нужно формировать и хранить в определенном месте: у секретаря директора, в канцелярии организации либо у ответственных за делопроизводство в подразделениях.

В Таблице 1 приведена переписка со сроками хранения более пяти лет. В Таблице 2 – переписка с пятилетним сроком хранения. В Таблице 3 – переписка со сроками хранения менее пяти лет.

См. п. 4.4 Инструкции по применению Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения (далее – Инструкция по применению Перечня 2019; утв. Приказом Росархива от 20.12.2019 № 237).

См. п. 4.6 Инструкции по применению Перечня 2019.

Там же, п. 4.9.

Документы после закрытия ИП

Если предприниматель закрывает ИП, документы всё равно надо хранить, пока не закончился срок хранения.

Иванов закрывает ИП в 2019 году. При этом у него есть договор с поставщиком от 2018 года. Срок хранения договоров считается от последней сделки. Допустим, последняя поставка по договору — в декабре 2018 года.

Срок хранения договоров — пять лет. Значит, ИП Иванов хранит договор до 2023 года.

Бухгалтерские документы можно хранить, как угодно. Закрыли дело, забираете документы домой или сдаете в архив. Есть частные и государственные архивы, подходят любые.

Кадровые документы обязательно надо передать в архив, иначе у сотрудников могут быть проблемы с пособиями, пенсиями или стажем. Для хранения подходят муниципальный или государственный архивы.

Мы позвонили в три архива, и вот что они рассказали. Чтобы передать документы:

Услуги архивов платные. Стоимость зависит от срока хранения и дополнительных услуг. Еще один критерий — количество дел, или «единиц хранения», как говорят в архивах. В одном деле может быть до 250 листов. Одно дело — одна папка. Если документов мало, делают одну папку, в ней всё.

Зачем хранить

Бухгалтерская документация — это не только плановые и фактические показатели, отчетность и регистрационные журналы, а также вся первичная и кассовая документация, которая подтверждает операции, проведенные в учете.

Следовательно, при отсутствии любого бухдокумента подтвердить достоверность и правильность ведения бухучета в учреждении будет проблематично. То есть при любой проверке контролирующий орган в первую очередь запрашивает первичку и прочую бухдокументацию, чтобы сверить данные учета с фактическими данными.

За непредоставление подтверждающих бланков, чеков, ордеров и прочих регистров предусмотрена ответственность. Например, налоговики оштрафуют за каждый непредоставленный документ на 200 рублей. Если компания крупная, то совокупная сумма штрафа может исчисляться десятками тысяч рублей. Подробнее о штрафах читайте ниже.

Росархив установил сроки хранения документов, связанных с противодействием коррупции

С 18 февраля применяются новые сроки хранения документов, которые образуются в процессе деятельности органов власти и юрлиц. В утвержденном перечне появился раздел для документов, которые касаются противодействия коррупции. Какие сроки хранения определены для таких документов?

Мы уже рассказывали об изменениях для кадровых и бухгалтерских документов. Теперь рассмотрим подробнее положения раздела «8.2. Противодействие коррупции».

Документы, полученные от служащих и работников

Длительный срок хранения установлен для справок о доходах, расходах, имуществе и обязательствах имущественного характера — 50 или 75 лет в зависимости от того, до или после 1 января 2003 года было закончено делопроизводство.

А вот различные уведомления должны храниться пять лет. Это касается уведомлений:

о намерении государственного или муниципального служащего выполнять иную оплачиваемую работу;

получении подарков в связи с протокольными или другими официальными мероприятиями, а также командировками;

обращениях с целью склонить к коррупции;

личной заинтересованности, которая приводит или может привести к конфликту интересов.

В прежних правилах упоминались только уведомления о фактах склонения к коррупции и об осуществлении иной оплачиваемой деятельности. Срок также был пять лет, однако экспертная комиссия могла его продлить.

Документы работодателя и нанимателя

Постоянно следует хранить планы противодействия коррупции, а также и соответствующие локальные нормативные правовые акты: порядки, перечни должностей и положения, связанные с противодействием коррупции.

Для многих же «текущих» документов установлен пятилетний срок хранения. Речь идет, например, о таких документах, как:

акты, заключения, возражения и пояснения в связи с проверками соблюдения служащими антикоррупционного законодательства;

заявления, заключения, докладные, служебные и объяснительные записки, связанные с деятельностью комиссии по соблюдению требований к служебному поведению служащих и урегулированию конфликта интересов. По прежним правилам некоторые из этих документов нужно было хранить в течение пяти лет, а некоторые — постоянно;

заявления, служебные и объяснительные записки, заключения и протоколы о фактах склонения служащих к коррупции. По старым правилам эти документы должны были храниться постоянно;

акты, справки, служебные записки, связанные с применением к служащим взысканий за коррупционные правонарушения;

переписка по вопросам противодействия коррупции.

Журналы регистрации и учета

Пятилетний срок хранения установлен для журналов и баз данных учета и регистрации:

справок о доходах, расходах, имуществе и обязательствах имущественного характера;

уведомлений о фактах склонения к коррупции. По прежним правилам также было пять лет;

уведомлений о намерении выполнять иную оплачиваемую работу. Здесь изменений нет: ранее также был пятилетний срок хранения;

служебных проверок. Прежними правилами было предусмотрено постоянное хранение;

уведомлений о личной заинтересованности;

уведомлений о получении подарков;

протоколов комиссий по соблюдению требований к служебному поведению и урегулированию конфликта интересов. Раньше они должны были храниться постоянно;

обращений по «телефону доверия».

ссылка на Документ:

Приказ Росархива от 20.12.2019 N 236Подробнее >>>

Документы бухгалтерского учета

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «», далее — Закон № 402-ФЗ). Сроки хранения электронных документов (регистров) устанавливаются в том же порядке, что и для документации, формируемой на бумажных носителях. При этом экономические субъекты должны хранить документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз ().

При определении конкретных сроков хранения отдельных бухгалтерских документов следует руководствоваться Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным приказом Минкультуры России от 25.08.2010 № 558 (далее — Перечень). Данный Перечень разработан и утвержден во исполнение положений , Федерального закона от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» (далее — Закон № 125-ФЗ).

В соответствии с п. 1.4 Перечня исчисление сроков хранения документов производится с 1 января года, следующего за годом окончания их делопроизводства.

Отметим, что для большинства документов бухгалтерского учета и бухгалтерской отчетности установлен срок хранения — 5 лет. Однако для некоторых документов установлены и меньшие сроки хранения, для других — большие сроки хранения. Кроме того, существуют документы, подлежащие постоянному хранению.

Например:

- бухгалтерская (финансовая) отчетность (бухгалтерские балансы, отчеты о прибылях и убытках, отчеты о целевом использовании средств, приложения к ним и др.) хранится (п. 351 Перечня): а) сводная годовая (консолидированная) — постоянно; б) годовая — постоянно; в) квартальная — 5 лет (при отсутствии годовых — постоянно); г) месячная — 1 год (при отсутствии квартальных — постоянно);

- налоговые декларации (расчеты) юридических лиц по всем видам налогов, декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет (п. 392 Перечня);

- декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет (п. 395 Перечня);

- налоговые карточки по учету доходов и налога на доходы физических лиц (форма № 1-НДФЛ), сведения о доходах физических лиц хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет (п. 394, п. 396 Перечня);

- первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые документы и книги, банковские документы, корешки банковских чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка и др.), хранятся 5 лет при условии проведения проверки (ревизии) (ст. 362 Перечня);

- переписка о приобретении хозяйственного имущества, канцелярских принадлежностей, железнодорожных и авиабилетов, оплате услуг средств связи и других административно-хозяйственных расходах, о предоставлении мест в гостиницах хранится 1 год (п. 367 Перечня);

- реестры сведений о доходах физических лиц хранятся 75 лет, как и лицевые карточки, счета работников (п. 397, п. 413 Перечня);

- документы (протоколы, акты, расчеты, ведомости, заключения) о переоценке основных фондов, определении амортизации основных средств, оценке стоимости имущества организации хранятся постоянно (ст. 429 Перечня);

- документы (заявки, акты оценки, переписка и др.) по продаже движимого имущества хранятся 10 лет (п. 430 Перечня);

- акты о передаче прав на недвижимое имущество и сделок с ним от прежнего к новому правообладателю (с баланса на баланс) хранятся постоянно (ст. 432 Перечня).

Хранение документов важно и в целях расчетов по НДС

Известно, что подтверждать соответствующими документами необходимо не только расходы и доходы, но и право на вычет НДС либо отсутствие обязанности по восстановлению ранее принятых к вычету сумм этого налога

Минфин также неоднократно обращал на это внимание. Например, в Письме от 19.07.2017 № 03-07-11/45829 указано: течение предусмотренного НК РФ четырехлетнего срока начинается после отчетного (налогового) периода, в котором документ использовался в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, в частности, налога на прибыль организаций и НДС, подтверждения полученных доходов и произведенных расходов

О том, какими последствиями может обернуться преждевременное уничтожение документов в связи с неверным определением срока их хранения, можно узнать из судебной практики. Показательным является налоговый спор, который рассматривал АС УО в Постановлении от 20.06.2017 № Ф09-3060/17 по делу № А60-48011/2016. Инспекция провела выездную налоговую проверку ООО за период с 01.01.2013 по 29.02.2016. В ходе проверки было установлено, что при переходе с общего режима налогообложения на УСНО общество в IV квартале 2015 года в нарушение НК РФ не восстановило НДС, принятый к вычету по основным средствам в июле 2007 года.

Доначисление НДС налоговый орган обосновал следующим образом:

-

в первом полугодии 2007 года общество приобрело строения и помещения, о чем свидетельствуют акт приема-передачи ОС, инвентарные карточки, свидетельства о регистрации права собственности на недвижимое имущество, декларация по налогу на имущество;

-

этот факт нашел отражение в балансе организации за шесть месяцев 2007 года (стоимость ОС на начало отчетного периода составляла 1 736 тыс. руб., на конец – 17 995 тыс. руб.);

-

в декларации по НДС за июль 2007 года налогоплательщик заявил вычет со стоимости приобретенных ОС.

Суды двух инстанций согласились с налоговым органом в том, что спорные объекты ООО приобрело именно в первом полугодии 2007 года, в связи с чем инспекция правильно определила сумму НДС, подлежащую восстановлению.

Считая позицию инспекции и судей необоснованной, ООО обратилось в АС УО. Оспаривая расчетный способ исчисления инспекцией сумм НДС, подлежащих восстановлению, общество указывало на ошибочность такого расчета исходя не из конкретного факта предъявления суммы НДС к вычету по основным средствам в 2007 году, а из бухгалтерской отчетности, что противоречит нормам НК РФ, разъяснениям ВАС, сложившейся судебной практике, оправдывает отсутствие у налогового органа документов, необходимых для предъявления требований о восстановлении сумм НДС.

Кроме того, налогоплательщик ссылался на следующее:

-

он находится в стадии ликвидации и располагает только теми документами, которые были переданы ликвидатору прежним руководителем;

-

у него отсутствуют сведения о предъявлении к вычету НДС в связи с приобретением объектов недвижимости в 2007 году, поскольку истек нормативный срок хранения данных бухгалтерского и налогового учета за 2007 год, составляющий в соответствии с НК РФ четыре года.

Арбитры АС УО рассуждали так. На основании ст. 31 НК РФ налоговые органы вправе определять суммы налогов расчетным методом на основании имеющейся у них информации о налогоплательщике.

Сам по себе расчетный метод исчисления налогов, при обоснованном его применении, не может рассматриваться как ущемление прав налогоплательщиков (постановления Президиума ВАС РФ от 22.06.2010 № 5/10,от 19.07.2011 № 1621/11).

В связи с непредставлением обществом документов, необходимых для расчета НДС, инспекция на основании имеющейся информации о налогоплательщике правильно рассчитала сумму налога, подлежащую восстановлению.

Где хранить документ

Закон не содержит требований, где хранится штатное расписание у работодателя. Порядок и место хранения устанавливают локальным актом.

В локальном акте указывают порядок хранения: в сейфе, в отдельном помещении, с разбивкой по годам и пр. В акте допустимо установить, в каком отделе должно храниться штатное расписание, обычно указывают отдел кадров или архивный отдел на предприятии. Если предприятие давно функционирует и имеется большой объем документации, целесообразно выделить для хранения отдельное помещение.

В архиве на предприятии выделяют отдельное место для кадров и группируют документацию по видам и годам издания. Если архива нет, храните в отделе кадров в кабинете с ограниченным доступом или в сейфе.

Хранение осуществляют в защищенном от влаги, прямых солнечных лучей и иных вредных для бумаги факторов.

Доступ к нему ограничивают, разрешают для определенных сотрудников. После работы необходимо вернуть его в место хранения и не оставлять в свободном доступе.

Сколько лет хранятся бухгалтерские документы

Поэтому особенно важно соблюсти сохранность бумаг, относящихся к исчислению налогов, именно в течение этого периода. Если же у вас не будет хватать документов, скажем, пятилетней давности, оштрафовать вас смогут разве что за нарушение правил хранения документов

Между тем в ряде случаев срок хранения документов определяется по особым правилам. В итоге отсутствие бумаг даже, например, шестилетней давности может привести к штрафам за занижение налоговых платежей. Разберем такие ситуации отдельно.

Ведь бумаги нужны для подтверждения первоначальной стоимости для целей исчисления амортизации, а также налога на имущество. Причем это касается как основных средств, так и прочего имущества письмо Минфина России от 15 сентября г.

Удивительно, но факт! Это если с ним был заключен договор.

Специальное требование для убыточных компаний Плательщик налога на прибыль вправе уменьшать налоговую базу текущего периода на убытки предыдущих налоговых периодов в порядке, предусмотренном статьей Налогового кодекса. Убытки можно учитывать 10 последующих лет.

Поскольку глава 25 Налогового кодекса действует с года, убыток этого года можно использовать для уменьшения налоговой нагрузки компании вплоть до года включительно. Более того, статья 10 Федерального закона от 6 августа г.

Ответственность за сохранность документов организации и ИП

Хранить вышеперечисленные документы нужно, прежде всего, в интересах самого бизнесмена, потому что их отсутствие очень затрудняет (или даже делает невозможной) предпринимательскую деятельность. Но и меры ответственности, в виде штрафов, законом тоже предусмотрены.

Так, за отсутствие первичных документов за один налоговый период на должностных лиц налагается штраф в размере 10 тысяч рублей, а если это повлекло занижение налоговой базы, то штраф составит не менее 40 тысяч рублей.

Что делать, если документы утрачены? Утерянные регистрационные документы (свидетельства о госрегистрации и постановке на налоговый учет) или Устав можно восстановить, обратившись в налоговую инспекцию с заявлением о выдаче дубликата свидетельства или копии Устава.

Если утрачены учетные или кадровые документы организации или ИП, то должна быть создана комиссия по расследованию причин. Факт кражи документов должен быть подтвержден справкой из полиции; стихийных бедствий – справкой МЧС; затопления – справкой из ЖЭКа и т.д.

Далее документы, срок хранения которых не истек, надо будет восстановить. За документами, связанными с расчетом и уплатой налогов, надо обращаться в налоговую инспекцию, а по уплате вносов, соответственно, в фонды. В банке можно получить копии выписок по счету и копии платежных документов. Можно обратиться к контрагентам с просьбой выслать копии договоров, актов, товарных накладных, счетов-фактур.

Что важнее — перечень или закон № 402-ФЗ

Сравнивая сроки хранения бухгалтерских документов, указанные в перечне и законе № 402-ФЗ, можно сделать следующие выводы:

- перечнем установлены разные сроки хранения в зависимости от вида и значимости документов, относящихся к разряду бухгалтерских;

- закон № 402-ФЗ предусматривает 5-летний период хранения бухдокументов, но не конкретизирует сроки по видам документации;

- в п. 1 ст. 29 закона № 402-ФЗ сказано, что в основе определения периодов хранения документации лежит перечень.

Таким образом, решая судьбу накладной, баланса или бухгалтерской справки, необходимо исходить в первую очередь из сроков, обозначенных в перечне. При этом период их хранения не может быть менее 5 лет.

Срок хранения бухгалтерских документов, указанный в ст. 29 закона № 402-ФЗ, касается в том числе учетной политики и стандартов фирмы, включая документы, существующие в электронной форме. Последние также нельзя уничтожать в течение 5-летнего периода. Отсчет срока хранения начинается с года, следующего за годом их последнего использования (п. 2 ст. 29 закона № 402-ФЗ).

За какой период налоговая может провести проверку

При выездной форме сотрудники ИФНС по общим правилам могут проводить проверку за предыдущие три года, что следует из статьи 89 НК РФ.

В некоторых случаях охватываемый налоговой проверкой промежуток времени может превышать три года, если она проводится в организациях:

- предоставивших уточненную декларацию, когда инспекторы могут запросить документы, превышающие трехлетний период;

- работающих в режиме соглашения о разделе продукции с иностранными организациями — документы могут быть запрошены за любой период действия этого режима;

- исключенных из государственного реестра особой экономической зоны — бухгалтерские и налоговые документы могут быть затребованы за любой период;

- являющихся участниками регионального инвестиционного проекта, когда происходит анализ бухгалтерских документов за последние 5 лет.

В любом случае инспекция, вынося решение о проведении контрольных мероприятий, должна сообщить, за какой период будет проверять организацию (Письмо Минфина России от 26.07.2018 № 03-02-07/1/52519).

Сроки хранения кадровых документов

В Федеральном законе №125 указано, что документы по личному составу, которые были закончены делопроизводством после 1 января 2003 года, подлежат хранению на срок 50 лет. Действие закона распространяется на трудовые договора, дополнительные соглашения, включая соглашения о расторжении, личные дела и карточки работников.

Аналогичные требования к хранению распространяются на следующие категории документов:

- приказы и распоряжения по личному составу – о приеме, перемещении, переводе, совместительстве, оплате труда, увольнении, повышении квалификации, награждении, изменении данных в анкете, об отпуске по уходу за ребенком, отпуске без сохранения заработной платы;

- докладные записки;

- справки;

- заявления;

- дипломы, трудовые книжки, аттестаты, свидетельства, удостоверения, не востребованные сотрудниками при увольнении.

Обратите внимание. В течение 50 лет также нужно хранить гражданско-правовые договора с физическими лицами и акты по ним.. Но и из этого правила есть исключения

Документы, связанные с дисциплинарными взысканиями, могут быть уничтожены через 3 года. Это правило указано в Перечне №236. Аналогичный срок хранения предусмотрен и для графиков отпусков, а также согласия на обработку персональных данных. Но в последнем случае трехлетний период отсчитывается после истечения срока действия согласия или его отзыва. Это условие не распространяется на основные документы по обработке персональных данных, включая инструкции или положения. Они подлежат постоянному хранению.

Но и из этого правила есть исключения. Документы, связанные с дисциплинарными взысканиями, могут быть уничтожены через 3 года. Это правило указано в Перечне №236. Аналогичный срок хранения предусмотрен и для графиков отпусков, а также согласия на обработку персональных данных. Но в последнем случае трехлетний период отсчитывается после истечения срока действия согласия или его отзыва. Это условие не распространяется на основные документы по обработке персональных данных, включая инструкции или положения. Они подлежат постоянному хранению.

Также на постоянной основе нужно хранит такие кадровые документы по основной деятельности как распоряжения и приказы:

- об утверждении структуры организации;

- о создании подразделений;

- о вступлении в должность;

- о возложении обязанностей главного бухгалтера на руководителя;

- о досрочном сложении полномочий;

- об утверждении и введении в действие локально-нормативных актов;

- о назначении ответственных лиц.

Пятилетний срок хранения также распространяется и на документы по административно-хозяйственным вопросам (приказам, распоряжениям), табель учета рабочего времени. Срок может быть увеличен в 10 раз, если условия труда признаны опасными или вредными. Такой же срок отводится для хранения приказов о предоставлении отпусков – ежегодных и учебных, и приказов о направлении в командировку работников, деятельность которых не связана с вредными и опасными условиями труда. Приказы о командировке работников во «вредных» условиях должны храниться в течение 50 лет.

На протяжении пяти лет подлежат хранению копии заявлений, отчетов, списки работников, выписки из протоколов, переписка, заключения и другие документы о выдаче материальной помощи, выплате пособий, оплате листков нетрудоспособности. На год дольше (шесть лет) должны храниться:

- платежные ведомости и документы к ним;

- расчетные листы на выдачу заработной платы, гонораров, пособий и материальной помощи.

Обратите внимание. Расчетные листы и платежные ведомости подлежат хранению в течение шести лет в том случае, если в организации ведут лицевые счета сотрудников

В противном случае, согласно статьи 295 Перечня №236, на эти документы распространяется право хранения на протяжении 50 лет.

Порядок и правила

Руководитель хозяйствующего субъекта отвечает за организацию и осуществление процедуры хранения всей кассовой документации.

Именно он определяет подходящие места (зоны) для обеспечения сохранности финансовых бумаг, а также устанавливает порядок такого хранения на протяжении регламентированного периода в соответствии с требованиями актуального законодательства.

Процедура хранения может выполняться как с использованием архивных мощностей самой организации, так и силами сторонних подрядчиков, специализирующихся в данной сфере и предоставляющих надлежащий сервис на платной (договорной) основе.

Основные правила хранения кассовых бумаг:

- Ежедневная сшивка документов (по каждому дню).

- Подбор сшиваемых бумаг по возрастанию нумерации соответствующих счетов бухучета.

- Нумерация всех листов, составляющих конкретный сшив.

- Формирование надлежащей описи при передаче сшива непосредственно в архив. Указываются количество листов и наименование самого сшива.

Порядок уничтожения

Данная процедура осуществляется на предприятии согласно установленному порядку:

- Подтверждение факта истечения срока, регламентированного для хранения бумаг.

- Проверка фактического наличия бумаг, утративших на данный момент свою актуальность и подлежащих уничтожению.

- Формирование и работа экспертной комиссии предприятия, уполномоченной проверить реальную ценность кассовых бумаг. Её состав определяется руководителем хозяйствующего субъекта. Итоги деятельности такой комиссии оформляются составлением соответствующего протокола (протокола заседания).

- Составление акта ликвидации кассовых бумаг, утверждаемого руководителем организации.

- Бумаги, указанные в ликвидационном акте, фактически уничтожаются. Данный факт подтверждается составлением отдельного документа.

Обязана ли компания восстанавливать первичку

Иногда компания теряет документы до того момента, как истечет срок их хранения.

Из-за отсутствия первички инспекторы могут выписать штраф по статье 120 НК РФ (за грубое нарушение правил учета доходов, расходов и объектов налогообложения). При этом, если документов нет только за один налоговый период, сумма санкций – 10 тыс. руб., а если за несколько – 30 тыс. руб. Кроме того, проверяющие могут выяснить, что из-за отсутствия бумаг компания занизила базу по налогу. Тогда организацию ждет штраф в 20 процентов от суммы недоимки, но не менее 40 тыс. руб.

Если компания не отправит документы по требованию, инспекторы могут оштрафовать на 200 руб. за каждый документ (ст. 126 НК РФ). Возможно, сумма не окажется существенной

Но тут важно другое. Есть риск, что контролеры включат в план выездных проверок компанию, которая не отправила им бумаги

Потеря документов может привести к неприятным налоговым последствиям, поэтому бумаги лучше восстановить. Для этого используйте следующий алгоритм.

Сначала руководитель назначает комиссию, которая будет расследовать причины утраты документов. По результатам расследования она составляет акт. В нем комиссия сообщает, какие документы были утрачены и по какой причине.

На следующем этапе запросите копию документов у контрагента или изготовьте ее сами. Например, если потеряны бумаги по сделке, по которой ваша компания была поставщиком.

Важно, чтобы копия, которую изготовит для вас поставщик, была оформлена по правилам ГОСТ Р 6.30–2003. Иначе инспекторы могут отказать в расходах или вычете НДС

Когда поставщик будет заверять копию, то ниже реквизита «Подпись» он должен написать «Верно». А после указать свою должность, поставить дату, подпись и ее расшифровку (п. 3.26 ГОСТ Р 6.30–2003).

Допустим, документы восстановить не получилось. Например, поставщик, бумаг от которого не хватает, уже ликвидирован. Тогда составьте акт о том, что документы восстановить невозможно, и укажите причину.

Если вы утратили бумаги по причине пожара, аварии системы отопления или других похожих обстоятельств, а инспекторы выписали штраф, то попробуйте обратиться к судьям. Они часто соглашаются, что компания, которая лишилась бумаг из-зафорс-мажора, штрафы платить не должна. Подкрепите свою позицию постановлениями ФАС Волго-Вятского округа от 31 августа 2009 г. по делу № А17-6799/2008, ФАС Северо-Западного округа от 30 октября 2008 г. по делу № А56-2606/2008.