В 2021 году сумма авансовых платежей ндфл по патенту на работу изменится

Содержание:

- Сколько стоит патентование

- Кратко об особенностях:

- Размер фиксированного ежемесячного авансового платежа НДФЛ за патент в 2019 году

- Размер авансовых платежей по патенту 2019 в Центральном федеральном округе

- Авансовая сумма оплаты налога по патенту в 2019 году в Приволжском федеральном округе

- Сколько ежемесячно платить за патент в 2019 году в Уральском федеральном округе

- Стоимость авансового платежа на патент в 2019 году в Сибирском федеральном округе

- Налог за патент иностранному гражданину в 2019 в Дальневосточном федеральном округе

- Размер фиксированного авансового платежа за патент в 2019 году в г. Севастополь

- Размер фиксированного авансового платежа за патент за месяц в 2019 году в Республике Крым

- Как запатентовать название фирмы и логотип?

- Изменения на ПСН с 2020 года

- Формула расчёта патента

- Кому подходит патентная система налогообложения?

- Как оформить патент

- Порядок расчета налога

- Условия применения патентной системы для ИП

Сколько стоит патентование

Стоимость патента можно разделить на две части: размеры пошлин и стоимость услуг юристов.

Размеры пошлин зависят от вида патента и не зависят от юриста. Заявителю придется заплатить несколько пошлин: 1) за подачу заявки и формальную экспертизу; 2) за принятие решения после экспертизы по существу; 3) за регистрацию; 4) за выдачу бумажного документа. Впоследствии придется поддерживать действительность патента — платить ежегодные пошлины.

|

Изобретение |

Полезная модель |

Промобразец |

|

|

Подача заявки |

3300 ₽ + 700 ₽ за каждый пункт формулы свыше 10 |

1400 ₽ + 700 ₽ за каждый пункт формулы свыше 10 |

1700 ₽ + 700 ₽ за каждый промобразец больше 1 |

|

Принятие решения |

12500 ₽ + 9200 ₽ за каждый независимый пункт формулы свыше 1 |

2500 ₽ |

3000 ₽ + 2500 ₽ за каждый промобразец больше 1 |

|

Регистрация + электронный патент |

3000 ₽ |

3000 ₽ |

3000 ₽ |

|

+ бумажный патент |

2000 ₽ |

2000 ₽ |

2000 ₽ |

3 способа сэкономить на госпошлине

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

Размер фиксированного ежемесячного авансового платежа НДФЛ за патент в 2019 году

Далее представлена стоимость патента для иностранных граждан в 2019 году с учетом нового регионального коэффициента-дефлятора на 2019 год представлена для каждого региона РФ.

Важно! Еще не утвержденный региональный коэффициент на 2019 год, и, соответственно, не утвержденная стоимость патента на 2019 год, выделены красным. Информация о стоимости патента в данных регионах будет обновляться по мере поступления информации.

Размер авансовых платежей по патенту 2019 в Центральном федеральном округе

жирнымСубъект РФ *( ) **Налог на патент

Белгородская область (2,168) 4498

Брянская область (1,8) 3735

Владимирская область (1,88) 3901

Воронежская область (2,06) 4274

Ивановская область (1,69)3506

Калужская область (1,9279) 4000

Костромская область (1,521) 3156

Курская область (2,271) 4712

Липецкая область (2) 4150

г. Москва (2,4099) 5000

Московская область (2,28938) 4750

Орловская область (1,77) 3672

Рязанская область (2,08) 4316

Смоленская область (1,7812) 3696

Тамбовская область (1,8797) 3900

Тверская область (2,5673) 5327

Тульская область (2,01117) 4317

Ярославская область (1,9) 3942

Авансовая сумма оплаты налога по патенту в 2019 году в Приволжском федеральном округе

жирнымСубъект РФ *( ) **Налог на патент

Республика Башкортостан (1,84) 3818

Республика Марий Эл (1,93) 4004

Республика Мордовия (1,942) 4029

Республика Татарстан (1,83) 3897

Удмуртская Республика (1,9) 3942

Чувашская Республика (2) 4150

Пермский край (1,783304) 3700

Кировская область (1,73) 3589

Нижегородская область (2,06) 4274

Оренбургская область (1,76) 3652

Пензенская область (1,8) 3735

Самарская область (1,9) 3942

Саратовская область (1,76) 3652

Ульяновская область (1,58) 3278

Сколько ежемесячно платить за патент в 2019 году в Уральском федеральном округе

жирным

Свердловская область (2,4981) 5183

Челябинская область (1,9761) 4100

Тюменская область (2,636) 5469

Курганская область (1,9761) 4100

Ханты-Мансийский АО (2,142) 4444

Ямало-Ненецкий АО (4,263) 8845

Стоимость авансового платежа на патент в 2019 году в Сибирском федеральном округе

*Установленный региональный коэффициент-дефлятор на 2019 год указан в скобках ().

**Сумма ежемесячного налога на доходы физических лиц по патенту в 2019 году выделена жирным

Субъект РФ *( ) **Налог на патент

Республика Алтай (1,76) 3652

Республика Бурятия (2,350)4876

Республика Тыва (1,913) 3969

Республика Хакасия (2) 4150

Алтайский край (1,76) 3652

Забайкальский край (2,15) 4461

Красноярский край (1,82) 3776

Иркутская область (2,506) 5200

Кемеровская область (1,862) 3863

Новосибирская область (2,1) 4357

Омская область (1,654) 3432

Томская область (1,8315) 3800

Налог за патент иностранному гражданину в 2019 в Дальневосточном федеральном округе

*Установленный региональный коэффициент-дефлятор на 2019 год указан в скобках ().

**Сумма ежемесячного налога на доходы физических лиц по патенту в 2019 году выделена жирным

Субъект РФ *( ) **Налог на патент

Республика Саха (Якутия) (4,499) 9335

Хабаровский край (2,2) 4565

Амурская область (2,723) 5650

Камчатский край (2,75) 5706

Магаданская область (2,5) 5187

Сахалинская область (2,76) 5726

Еврейская автономная область (2,12) 4399

Чукотский АО (2,5) 5187

Приморский край (2,1) 4357

Размер фиксированного авансового платежа за патент в 2019 году в г. Севастополь

*Установленный региональный коэффициент-дефлятор на 2019 год указан в скобках ().

**Сумма ежемесячного налога на доходы физических лиц по патенту в 2019 году выделена жирным

Субъект РФ *( ) **Налог на патент

город Севастополь (1,934) 4013

Размер фиксированного авансового платежа за патент за месяц в 2019 году в Республике Крым

*Установленный региональный коэффициент-дефлятор на 2019 год указан в скобках (). **Сумма ежемесячного налога на доходы физических лиц по патенту в 2019 году выделена жирным

Субъект РФ *( ) **Налог на патент

Республика Крым (1,5939) 3307

Как запатентовать название фирмы и логотип?

Эту работу можно доверить специалистам нашей компании, в этом случае не будет нужды исправлять собственные ошибки, сделанные по неопытности. При подаче заявления в Роспатент следует указать выбранное наименование строго в том виде, в котором оно будет впоследствии применяться. К примеру, само имя можно снабдить определенным фоновым рисунком и даже логотипом — все это будет являться частью товарного знака. Эти материалы предоставляются вместе с заявлением в электронном виде.

Помимо прочего, в Роспатент необходимо предоставить квитанцию, подтверждающую уплату вами государственной пошлины, которая взимается в счет государства за выполнение процедуры регистрации товарного знака.

Когда все необходимые документы собраны, оформлены и приняты сотрудниками Роспатента, остается лишь ждать. Увы, сроки, в которые рассматривается заявление, никак не регулируются законом, поэтому процедура может длиться от года и более. Существует, однако, дополнительная услуга, по которой можно быстро запатентовать название фирмы (уже через 4–6 месяцев). Стоимость услуг по регистрации товарного знака зависит от ряда факторов, таких как количество используемых цветов, проведение поиска на уникальность наименования, тип регистрации (обычный или ускоренный) и т. д.

В редких случаях запатентовать наименование можно еще быстрее. Это бывает необходимо, например, при участии организации в каком-либо мероприятии, где одно из обязательных условий — наличие запатентованного названия организации. Однако чем быстрее требуется произвести регистрацию, тем дороже придется за нее заплатить.

Стоит всегда иметь в виду, что прежде чем регистрировать наименование организации, следует тщательно проанализировать и спроектировать концепцию будущего фирменного стиля компании, который включает в себя и ее логотип, и фирменный слоган, и цветовую схему. Все это будет впоследствии активно использоваться в маркетинговых целях, поэтому каждая составляющая должна гармонично сочетаться со всеми остальными, формируя рекламное лицо фирмы, по которому ее будет узнавать потребитель.

По этой же причине при разработке концепции рекомендуется запланировать вероятные в будущем изменения (смена наименования, переход на другой стиль или цветовую гамму и т. д.). Все эти работы стоит поручить профессионалам, чтобы не оказаться лицом к лицу с множеством проблем. С момента подачи заявления в Роспатент до дня получения документа можно смело пользоваться наименованием в качестве торгового знака. После этого только вы получите право на его использование в каких-либо целях, в случае нарушения которого можно в судебном порядке пресечь использование вашего товарного знака, арестовать выпускаемые под ним товары и привлечь к ответственности нарушителя.

Число предпринимателей на просторах Российской Федерации все растет с каждым годом, а соответственно, и разнообразных фирм с их индивидуальными названиями и логотипами становится все больше. Точное повторение чьих либо названий запрещено, потому как клиенты, заказчики должны понимать, что они идут к данному конкретному собственнику, а не к его случайному конкуренту. И этот казус помогает исключить законное оформление наименования фирмы. Любой компании следует обязательно зарегистрировать свое название, логотип и прочее. В том случае, если нужно оформить патент на имя, логотип, имеет смысл провести процедуру, включающую в себя несколько ступеней. В общем, она состоит из:

- проверки;

- регистрирования;

- выдачи документов (патента).

Как узнать запатентовано ли название? Начинают эту процедуру получения патента на имя фирмы или логотипа с мониторинга подобных обозначений в базе Роспатента – федерального ведомства, который правомочен регистрировать все виды интеллектуальной собственности. С какой целью? Чтоб убедиться, что имя действительно обладает оригинальностью среди большого числа других, что год от года направляются на проверку и регистрирование. Каким образом возможно проверить и установить – запатентовали ли название, избранное этой фирмой либо предпринимателем? Имеется два метода: предварительная и глубокая проверка. Сами названия указывают на то, что разница в этих двух подходах в детальности выверки, а также – в величине затрат на них, которые при первом способе будут существенно ниже.

Предварительную проверку делают только на базе товарных знаков, уже запатентованных в Роспатент. Она помогает за достаточно короткие сроки установить, по какому именно обозначению делать далее глубокую проверку. Также, этот вариант – один из самых доступных методов выяснения, зарегистрировано ли имя.

Изменения на ПСН с 2020 года

Какие изменения ожидают плательщиков ПСН в 2020 году? Новшеств на самом деле много, поэтому разберёмся в них подробнее.

Часть изменений относится к индивидуальным предпринимателям на всех системах, в том числе, тем, кто работает на патенте.

- ИП без работников, которые занимаются оказанием услуг, выполнением работ или реализуют товары собственного производства, вправе работать без кассового аппарата до 1 июля 2021 года.

- Обязательная сумма страховых взносов ИП за себя вырастет и составит 40 874 рублей. Дополнительный взнос в размере 1% от 300 тысяч рублей, как и прежде, будет взиматься с потенциально возможного годового дохода.

- ИП-работодатели обязаны сдавать отчётность за работников только в электронном виде, если их количество превысило 10 человек (до 2020 года сдавать отчёты в бумажном виде можно при численности не более 25 человек).

- Для работодателей на всех режимах ввели новую отчётность по трудовым книжкам в связи с переводом их в электронный формат. Ежемесячно до 15 числа надо сдавать в ПФР форму СЗВ-ТД.

Но есть ряд изменений, которые относятся только к патентной системе налогообложения. Они внесены в главу 26.5 НК РФ законами N 176-ФЗ от 18.07.2019 и N 325-ФЗ от 29.09.2019.

| Новая норма | Статья НК РФ |

|---|---|

| Патент можно получить не на отдельный вид деятельности, а на группу схожих видов деятельности, если в регионе примут соответствующий нормативный акт. Например, в субъекте РФ могут утвердить вид предпринимательской деятельности «Строительство зданий», который будет включать в себя не только собственно строительные работы, но и электромонтажные, сантехнические, малярные, кровельные, отделочные и др. | п. 8 ст. 346.43 |

| Регионы вправе на своей территории вводить дополнительные виды деятельности, относящиеся к бытовым услугам и не входящим в федеральный перечень п. 2 статьи 346.43 НК РФ. | п. 8 ст. 346.43 |

| Лимит средней численности наёмных работников для ИП на ПСН остался прежним (15 человек), однако теперь учитываются только работники, занятые в патентных видах деятельности. Ранее этот лимит устанавливался для общей численности работников по всем видам деятельности ИП, в том числе на других режимах (например, при совмещении ПСН и УСН). | п. 5 ст. 346.43 |

| Субъекты РФ смогут устанавливать дополнительные ограничения по применению ПСН: по общему количеству автотранспортных средств; объектов стационарной и нестационарной торговой сети, объектов организации общественного питания (или их общей площади); по общей площади сдаваемых в аренду жилых/нежилых помещений и земельных участков. | п. 8 ст. 346.43 |

| Размер потенциально возможного годового дохода может устанавливаться по отдельности на единицу таких физических показателей: средней численности наёмных работников; автотранспортных средств, судов водного транспорта; тонну грузоподъемности транспортных средств; пассажирское место; квадратный метр площади сдаваемых в аренду помещений и земельных участков; один объект торговой сети общепита (или на квадратный метр площади таких объектов). | п. 8 ст. 346.43 |

| Патент по-прежнему выдаётся на период от 1 до 12 месяцев в пределах календарного года, однако теперь установлен новый порядок расчёта патента. Налог рассчитывается путем деления потенциально возможного годового дохода на количество дней в этом году и умножения результата на налоговую ставку и количество дней срока, на который выдан патент. | ст. 346.51 |

| Новый коэффициент-дефлятор для ПСН утверждён Минэкономразвития и составляет 1,592. Применяется для расчёта максимального размера потенциально возможного к получению годового дохода | Приказ от 21.10.2019 N 684 |

Формула расчёта патента

Стоимость патента на год: потенциальный возможный доход (ПД) × 6%.

В Крыму и Севастополе ставка — 4%.

Потенциальный доход — это цифра, которую определяют местные власти для конкретного вида деятельности. ПД часто зависит от муниципалитета и физических показателей бизнеса. Как правило, региональный закон сводит эти данные в одну относительно удобную таблицу.

В некоторых регионах потенциальный доход умножают также на федеральные или местные коэффициенты-дефляторы, поэтому стоит пробежаться глазами по тексту всего документа.

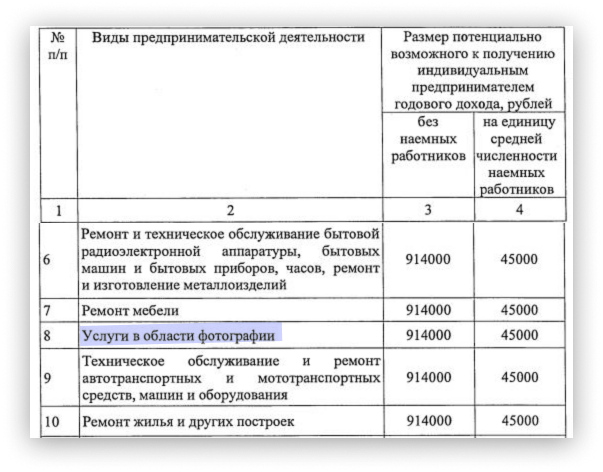

Рассчитаем стоимость патента для услуг в области фотографии. Потенциальный доход в 2021 году составляет 914 000 ₽. Значит, патент на год обойдётся в 54 840 ₽ (914 000 × 0,06). Каждый работник добавит к потенциальному доходу по 45 000 ₽.

При этом неважно, сколько зарабатывает ИП на самом деле: 500 тысяч или 5 миллионов в год — стоимость патента не изменится. Главное, не выходить за пределы 60 миллионов

Иначе слетите с патентной системы. И тогда налог пересчитают по правилам УСН или ОСНО.

Другими словами, потенциальный доход и реальная выручка — разные понятия. Потенциальный доход нужен для расчёта стоимости патента и 1% страховых взносов, а реальная выручка интересует налоговую только как ограничение для работы на патентной системе. Чтобы проверить ваши реальные доходы, могут попросить книгу учёта доходов (КУД). Именно поэтому заполнять её нужно обязательно.

C 1 января 2021 года стоимость патента уменьшается на страховые взносы за ИП и сотрудников. Предприниматели без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты именно в деятельности по патенту

Кому подходит патентная система налогообложения?

Для перехода на патент есть ограничения — в течение года у вас не должно быть больше 15 работников, и годовой доход не может превышать 60 миллионов рублей.

Розничной торговле важно учесть: на патенте запрещено продавать некоторые товары. Среди маркированных товаров это обувь, лекарства и натуральный мех, среди подакцизных — автомобили, мотоциклы, бензин и дизель и моторные масла

Если вам запрещено продавать часть товаров, вы можете учитывать доходы именно от их продажи на УСН, а все остальные — на патенте. То есть, вам нужно будет совмещать УСН и патент.

Другие маркированные и подакцизные товары продавать можно. Например, нас часто спрашивают про алкоголь и сигареты на патенте — запрета продавать их нет. Убедиться в этом можно, если прочитать определение розничной торговли из той же самой статьи 346.43 Налогового кодекса.

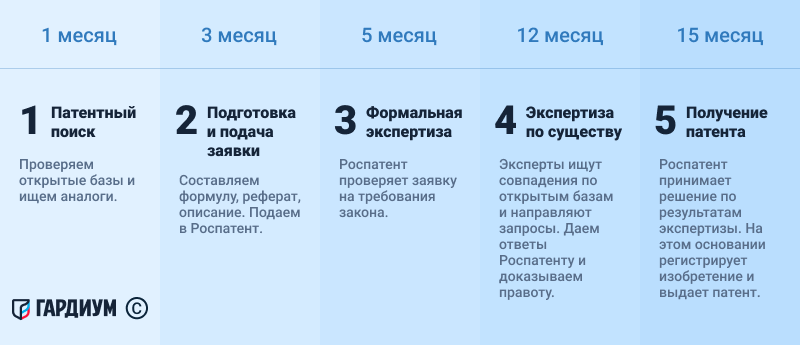

Как оформить патент

Порядок патентования можно условно разбить на 5 этапов: патентный поиск, подготовка и подача заявки в Роспатент, формальная экспертиза, экспертиза по существу и выдача патента.

Помогает узнать, соответствует ли решение критерию патентоспособности «Новизна». Та как значение имеет мирования новизна, патентный поверенный проверяет изобретение по открытым патентным базам. В России это база Роспатента. Еще есть патентные базы США, Европы, международные базы.

Патентные поверенные вникают в суть изобретения и ищут похожие решения. Это нужно, чтобы в будущем их не противопоставили заявке. Когда аналоги найдены, можно сделать вывод: получится запатентовать изобретение или нет. Это достаточно трудоемкий процесс, от которого будут зависеть итоги регистрации.

Зачем нужен патентный поиск

Чтобы снизить риски. Бывает, что изобретатель получает патент, а потом появляются конкуренты и оспаривают его, ссылаясь на свою разработку. Предварительный поиск поможет исключить такие ситуации.

Чтобы найти аналоги. Изобретатель сможет узнать, работает ли кто-то еще над похожими решениями.

Чтобы оценить перспективы. Если в открытых базах много похожих наработок, их противопоставят будущей заявке. Тогда есть смысл дорабатывать заявку.

Патентный поиск бывает предметным, именным, нумерационным и аналоговым. Его сложность — в несистемности открытых баз. Существует несколько тысяч частных и государственных реестров, по которым осуществляется поиск. Например, Derwent World Patents Index, DEPATISnet или Google Patents. Доступ ко многим из них платный, а работа с ними требует опыта.

Чтобы снизить риски, доверьте поиск патентным поверенным. Они понимают, как проверить решение и к чему может придраться Роспатент.

2. Подготовка и подача заявки

Подготовить грамотную заявку без специальных знаний и опыта почти невозможно. Поэтому изобретатели обращаются к юристам. Для юристов Гардиума обычно достаточно примерного описания и чертежей. Чтобы заявка успешно прошла экспертизу, поверенные самостоятельно составляют формулу и реферат, готовят подробное описание. Заявку согласуют в несколько этапов, пока у сторон не будет замечаний. На этом же этапе платят первую пошлину — о ее размере рассказываем в самом конце.

- Лично в ФИПС.

- По почте.

- По факсу.

Роспатент примет документы, присвоит заявке входящий номер и вышлет заявителю уведомление.

4. Экспертиза по существу

Еще одна сложность — заявку нельзя изменять. Все ответы нужно основывать на основании тех данных, которые были указаны изначально. Если эксперты найдут совпадения с другими патентами, доработать заявку, чтобы разойтись с аналогом, не получится. Если через полгода вы вдруг захотите добавить к изобретению блютуз-гарнитуру или LED-дисплей, придется подавать новую заявку.

Порядок расчета налога

^

Налоговая база — денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта Российской Федерации.

Налоговая ставка 6%

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п. 3 ). Период действия этих налоговых каникул — по 2023 год.

Условия применения патентной системы для ИП

Существует ряд требований, при которых ПСН не может быть применима к индивидуальным предпринимателям:

численность работников ИП насчитывает более 15 человек;

годовой объем выручки составляет сумму более 60 млн руб. в год;

деятельность ИП осуществляется, используя договора простого товарищества или договора доверительного управления имуществом.

В случае если количество сотрудников стало больше 15, или годовой объем выручки составил более 60 млн. рублей, то налоговая лишит вас права применять ПСН. Также индивидуальные предприниматели лишаются права использования ПСН в случае нарушений оплаты патента.

Индивидуальные предприниматели, которые применяют патентную систему, могут не использовать кассовую машину, но обязаны выдавать подтверждающий документ получения денежных средств, такие как — товарный чек или квитанцию.