Сзв-тд с 1 июля 2021 года: изменения и образцы заполнения в 1с

Содержание:

- Новые правила сдачи СЗВ-М 2021

- Как заполнить отчет

- Сроки сдачи формы отчета СЗВ-М в 2021 году

- Кого включать в СЗВ-М

- СЗВ-М за июнь 2021г. Какими будут сроки сдачи отчета

- Как упростить сдачу отчетности

- Новая форма СЗВ-М: что изменилось и как заполнять

- Как исправлять ошибки

- Частые вопросы по сдаче и оформлению отчета СЗВ-М

- Часто задаваемые вопросы

- Обоснование

- Как исправить или отменить СЗВ-ТД

- Отчет СЗВ-М: сроки сдачи 2021

Новые правила сдачи СЗВ-М 2021

В соответствии с законом №27-ФЗ, отчет в 2020 году подают ежемесячно до 15 числа месяца, следующего за отчетным. В 2021 году СЗВ-М планируют отменить, так как в этом отчете дублируются данные работников, которые работодатель указывает в других отчетах. Но пока отмены формы не было, поэтому в 2021 году ее подают в такие сроки:

- до 15.01.2021 г. — за декабрь 2020 года;

- до 15.02.2021 г. — за январь 2021 года;

- до 15.03.2021 г. — за февраль 2021 года;

- до 15.04.2021 г. — за март 2021 года;

- до 17.05.2021 г. (15 число выходной) — за апрель 2021 г.;

- до 15.06.2021 г. — за май 2021 г.;

- до 15.07.2021 г. — за июнь 2021 г.;

- до 16.08.2021 г. (15 число выходной) — за июль 2021г.;

- до 15.09.2021 г. — за август 2021 г.;

- до 15.10.2021 г. — за сентябрь 2021 г.;

- до 15.11.2021 г. — за октябрь 2021 г.;

- до 15.12.2021 г. — за ноябрь 2021 г.

За декабрь 2021 году СЗВ-М сдают в январе 2022 года. За несоблюдение сроков сдачи формы установлен штраф в размере 500,00 рублей за каждое застрахованное лицо.

Порядок его предоставления зависит от количества работников, которые числятся в штате работодатели (в том числе выполняют работы или оказывают услуги по договорам ГПД/ГПХ). В 2020 году на бумажном носителе СЗВ-М сдают работодатели, у которых работает менее 25 человек. В электронном виде — работодатели, у которых трудится более 25 работников. За нарушение этого правила утвержден штраф в размере 1000,00 рублей.

Правительство планирует внести изменения. Если они будут приняты, СЗВ-М в 2021 году работодатели будут сдавать по-новому: на бумажном носителе при численности персонала не более 10 человек, в электронном виде при штате сотрудников, превышающем 10 человек. Но пока изменения не были приняты. Поэтому СЗВ-М в 2021 году пока необходимо подавать по старым правилам.

Как заполнить отчет

Быстро и бесплатно заполнить ежемесячный отчет удобно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей».

Заполнить отчет в онлайн-сервисах разрешается и на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

Инструкция по заполнению раздела I СЗВ-М

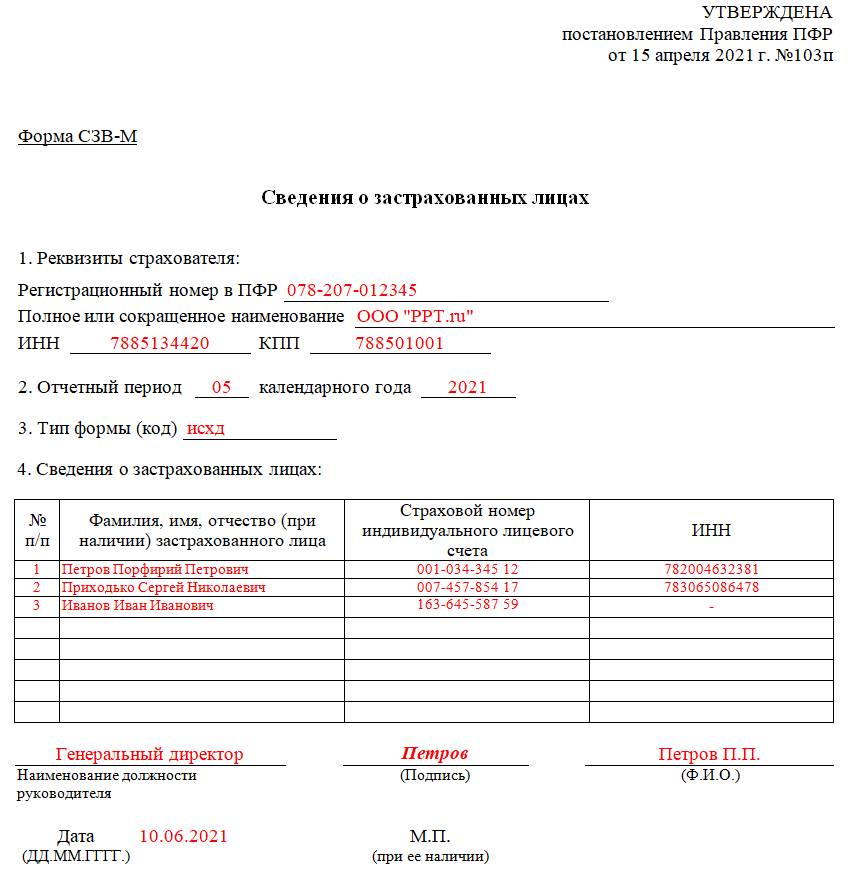

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Рассмотрим подробно, как заполнить и сдать новую форму СЗВ-М для ежемесячной отчетности в ПФР, начиная с раздела 1. В немследует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. По запросу его выдадут в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru;

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который выдала ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

ВАЖНО!

Если отчитывается филиал, то указывают ИНН основной фирмы, а КПП — обособленного подразделения.

Инструкция по заполнению раздела II СЗВ-М

В разделе 2 указывают период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр.

Инструкция по заполнению раздела III СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код указывают, если исходный отчет уже сдан, но его необходимо откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код используют, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Инструкция по заполнению раздела IV СЗВ-М

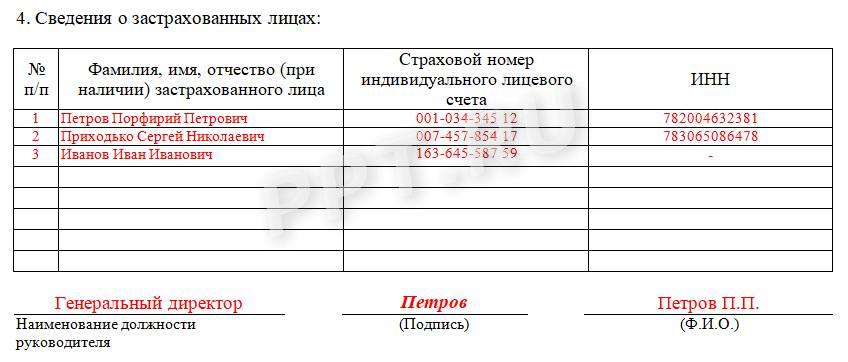

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

Образец заполнения раздела IV СЗВ-М

В конце отчет подписывает генеральный директор или предприниматель с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Полностью заполненный по инструкции образец документа выглядит следующим образом:

Сроки сдачи формы отчета СЗВ-М в 2021 году

В соответствии с правилами, указанными в Федеральном законе №27-ФЗ от 01.04.1996 года, СЗВ-М подают ежемесячно до 15 числа месяца, следующего за отчетным.

Сроки подачи отчета в 2021 году:

- до 15.01.2021 года — за декабрь 2020 г.

- до 15.02.2021 года — за январь 2021 г.

- до 15.03.2021 год — за февраль 2021 г.

- до 15.04.2021 года — за март 2021 г.

- до 17.05.2021 года (15 число выпадает на выходной) — за апрель 2021 г.

- до 15.06.2021 года — за май 2021 г.

- до 15.07.2021 года — за июнь 2021 г.

- до 16.08.2021 года (15 число выпадает на выходной) — за июль 2021 г.

- до 15.09.2021 года — за август 2021 г.

- до 15.10.2021 года — за сентябрь 2021 г.

- до 15.11.2021 года — за октябрь 2021 г.

- до 15.12.2021 года — за ноябрь 2021 г.

За нарушение сроков предоставления отчета предусмотрен штраф в размере 500,00 рублей за каждое застрахованное лицо, данные о котором были поданы не своевременно.

Кого включать в СЗВ-М

Законодатели несколько раз меняли правила по отчетности. Собрали в таблице ситуации, которые вызывают путаницу.

| Ситуация | Нужно ли включать в отчет |

|---|---|

| Сотрудница ушла в декрет | Включаем. У нее действующий трудовой договор |

| У работника нет начислений в отчетном месяце | Включаем |

| Служащий привлечен по договору гражданско-правового характера, доход по этому документу нерегулярный (в одном месяце есть, в другом — нет) | Включаем каждый месяц, пока действует договор ГПХ |

| Организация заключила договор аренды с физическим лицом | Не включаем. Аренда имущества — это не трудовые отношения |

| В штате учреждения только директор, он же — единственный учредитель | Включаем. С ним заключен трудовой договор, он является застрахованным лицом |

| У организации несколько учредителей, не оформленных в качестве работников | Не включаем. Только официальные работники являются застрахованными лицами |

| Сотрудник является совместителем | Включаем. С любым совместителем заключается трудовое соглашение |

| У работника отсутствует ИНН | Включаем. Поле ИНН не заполняем |

| Работник уволился | Включаем. Последний отчет по такому работнику подается по фактическим сведениям — непосредственно за месяц его увольнения |

| ИП не задействует наемных сотрудников | Отчет не делается. Предпринимателю нет необходимости формировать отчетность на себя |

СЗВ-М за июнь 2021г. Какими будут сроки сдачи отчета

С датой направления СЗВ-М за июнь 2021г. можно ознакомиться в ст. 11 Федерального закона от 01.04.1996г. № 27-ФЗ. В статье указано, что отчитаться следует:

- за каждым истекший календарный месяц;

- в следующем месяце – не позднее 15 числа.

Для быстрого заполнения формы СЗВ-М целесообразно воспользоваться программой БухСофт. Задачу формирования указанного отчета по кадровым данным она реализует автоматически. В готовом отчете будут указаны те физлица, на которых в отчетном месяце распространялись трудовые договоры (вместе с договорами ГПХ). Функция встроенного тестирования самостоятельно займется проверкой сформированного файла отчета. Если перед отправкой формы ее следует подкорректировать, то программа непременно укажет на это.

Касаемо подачи СЗВ-М за июнь 2021г., то, как и в случае с СЗВ-ТД, отчетным периодом станет календарный месяц. И организациям, и предпринимателям придется отчитаться о физлицах, застрахованных по системе обязательного пенсионного страхования, а также о тех лицах, отношения с которыми регулировались:

- трудовыми отношениями – по заключенным с работниками трудовым договорам;

- гражданско-правовыми соглашениями, касающимися оказания услуг либо выполнения работ;

- лицензионными и издательскими договоренностями;

- договорами, свидетельствующими о полном отчуждении исключительного права для указанных объектов интеллектуальной собственности;

- соглашениями авторского права.

Хотя последний срок подачи для СЗВ-М за июнь 2021г. и является фиксированным, он будет перенесен – в случае совпадения с нерабочим днем. Как оговорено ст. 193 Гражданского кодекса РФ, крайняя дата подачи сдвинется к следующему ближайшему буднему дню.

Например:

По общим нормам подачу отчета за апрель о застрахованных гражданах следует завершить не позднее 15-го мая. Поскольку в текущем году указанная дата выпала на субботу, то дата сдачи сдвинется к рабочему понедельнику, то есть на 17 мая.

В случае опоздания с подачей отчета за каждого внесенного в него человека нарушителю придется оплачивать штраф – 500 рублей.

Как упростить сдачу отчетности

Предлагаем ознакомиться с маленькими хитростями, которые позволят сэкономить время на формирование и сдачу СЗВ-М:

- Сдавая отчет на бумаге, захватите с собой электронный вариант отчета на флешке, в формате XML. Многие представители Пенсионного фонда стали требовать электронный вид документа. Конечно, это не обязательно, но позволит избежать ненужных конфликтов.

- Работодатель обязан ежемесячно отчитываться по форме СЗВ-М не только перед Пенсионным фондом, но и перед наемными работниками. То есть, ежемесячно распечатывать и выдавать выписки сотрудникам, что они включены в перечень застрахованных лиц. Наказание за нарушение данного условия пока не предусмотрено. Регистрировать выдачу выписок для каждого сотрудника удобнее всего в произвольном журнале, где указывайте отчетный период, фамилию и инициалы работника, дату выдачи, а сотрудник расписывается за полученный бланк.

- В отчетном периоде нет информации для формирования отчетности? В такой ситуации, для страховки, отправьте пустую форму СЗВ-М. В компании ожидается длительное отсутствие наемных работников? Тогда отправьте письменный запрос представителям ПФ РФ, с подробным описанием обстоятельств. Без письменного подтверждения из Пенсионного фонда, прекращать отчитываться рискованно.

Новая форма СЗВ-М: что изменилось и как заполнять

- Бухгалтерский баланс

- Справка о среднем заработке для определения размера пособия по безработице (стипендии)

- Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

- Отчет о финансовых результатах

- Платежная ведомость

- Расчет по страховым взносам

- Приходный кассовый ордер

- Справка-подтверждение основного вида экономической деятельности

СЗВ-М должны сдавать ИП и организации за тех сотрудников, которые работают по трудовому или гражданско-правовому договору и получают доходы, облагающиеся страховыми взносами в ПФР.

За несдачу ежемесячной отчетности в ПФР или подачу отчета с неполными или недостоверными сведениями предусмотрен штраф в размере 500 рублей за каждого работника.

Кроме этого с должностных лиц организации (руководитель, бухгалтер) дополнительно могут взыскать штраф в размере от 300 до 500 рублей (статья 15.33 КОАП РФ).

Даже если организация приостановила свою деятельность нулевой отчет СЗВ-М все равно необходимо сдавать. В такой компании есть как минимум один учредитель (директор), по которому нужно отчитываться.

С марта 2018 года действует новый порядок представления отчета отдельными категориями застрахованных лиц. Начиная с указанного периода отчеты СЗВ-М и СЗВ-СТАЖ обязательны к представлению в отношении:

- Руководителя организации, являющего единственным учредителем, независимо от того, заключен ли с ним трудовой договор.

- Председателя ТСЖ, ГПК, СНТ, ОНТ, ДНТ (при отсутствии заключенного трудового или гражданско-правового договора)

Указанные изменения были внесены письмом Минтруда России от 16.03.2018 № 17-4/10/В-1846, доведенного до сведения Отделений ПФР письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721.

Напомним, что ранее ПФР разрешал не сдавать отчет за единственного учредителя и председателей кооперативов и товариществ (Письмо от 13.07.2016 № ЛЧ-08-26/9856).

В соответствии с Письмом Минтруда России от 16.03.2018 № 17-4/10/В-1846, доведенным до сведения Отделений ПФР письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721, СЗВ-М необходимо сдавать в отношении председателя ТСЖ, ГПК, СНТ, ОНТ, ДНТ (при отсутствии заключенного трудового или гражданско-правового договора).

В соответствии с Письмом Минтруда России от 16.03.2018 № 17-4/10/В-1846, доведенным до сведения Отделений ПФР письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721, СЗВ-М необходимо сдавать в отношении руководителя организации, являющего единственным учредителем, независимо от того, заключен ли с ним трудовой договор.

Кто обязан сдавать СЗВ-М за май 2021 года

Подобные отчеты должны сдавать в Пенсионный фонд России все работодатели, которые в своем штате имеют застрахованных физических лиц

При этом не важно, работают ли данные сотрудники на основании трудовых договоров или с ними заключены гражданско-правовые договоры.Также не имеет значения, вели ли предприниматели, которые являются работодателями, фактическую деятельность и выплачивали ли они какие-либо денежные средства своим работникам в данном месяце, за который происходит отчет

При заполнении формы нужно включить в нее всех сотрудников, которые работали под вашим руководством в отчетном месяце. Как было отмечено ранее, не имеет значения, заключались ли с ними трудовые договоры либо они трудились по гражданско-правовым договорам

При этом абсолютно не важно, какое количество времени проработал сотрудник, была ли выплачена ему заработная плата или был ли он уволен в течение отчетного периода, то есть в мае.По общему правилу необходимо включать в отчет всех физических лиц, на выплаты которым юридическое лицо или ИП начисляет взносы в ПФР

Как исправлять ошибки

Ошибку обнаруживают бухгалтеры учреждения или сотрудники Пенсионного фонда. В первом случае следует незамедлительно отправить корректирующие документы. А если ошибку нашел сотрудник ПФР, тогда придет официальное требование. В таком случае на устранение неточности в отчете отводится 5 рабочих дней.

Чтобы исправить неточность, готовят особую дополнительную или отменяющую форму. Бланк используется тот же. Покажем порядок заполнения отчета СЗВ-М в 2021 году для корректировки на примере: бухгалтер обнаружил, что сотрудница Викторова В.В. сменила фамилию на Симонову. Документы на новую фамилию Симонова предоставила после отправки отчетности. Готовим отменяющую форму.

Включать всех сотрудников в отменяющую корректировку не нужно, только тех, по которым были допущены ошибки.

Теперь формируем дополняющий отчет.

Другой пример. Бухгалтер отправил отчетность за май 28.05.2021. Директор сообщил о приеме нового сотрудника Егорова Е.Е. с 31.05.2021. В таком случае отменяющую форму предоставлять не нужно. Как и дублировать сотрудников заново, по которым уже принят отчет. Готовится только дополняющая форма.

Частые вопросы по сдаче и оформлению отчета СЗВ-М

Нужно ли сдавать СВЗ-М ИП без работников?

По форме СЗВ-М должны отчитываться ИП или организации, у которых штате есть хотя бы один сотрудник. Поэтому ИП без работников сдавать отчет СВЗ-М не нужно.

Нужно ли сдавать отчет НКО и общественным организациям без работников?

В соответствии с Письмом Минтруда России от 16.03.2018 № 17-4/10/В-1846, доведенным до сведения Отделений ПФР письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721, СЗВ-М необходимо сдавать в отношении председателя ТСЖ, ГПК, СНТ, ОНТ, ДНТ (при отсутствии заключенного трудового или гражданско-правового договора).

Нужно ли сдавать СЗВ-М вновь созданным ООО без сотрудников, гендиректора и счета в банке?

В соответствии с Письмом Минтруда России от 16.03.2018 № 17-4/10/В-1846, доведенным до сведения Отделений ПФР письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721, СЗВ-М необходимо сдавать в отношении руководителя организации, являющего единственным учредителем, независимо от того, заключен ли с ним трудовой договор.

Часто задаваемые вопросы

Сдается ли отчетность, если у ИП нет работников?

Законодательство устанавливает, что данная форма отчетности подается только в отношении наемных работников, или привлекаемых по гражданским договорам людям, когда на выплаты в отношении их надо начислять взносы.

Поэтому если предприниматель работает самостоятельно, без привлечения работников, то составлять и сдавать отчет СЗВ-М ему не надо, в том числе нулевой. Это не нужно делать, даже если в предыдущем месяце были работники, которые расторгли свои договора.

В следующем периоде их в отчете не надо показывать, а значит и сам отчет нет необходимости сдавать. Однако, рекомендуется в этом случае в ПФР направить письмо с соответствующими пояснениями.

Внимание! На себя лично индивидуальный предприниматель данный вид отчетности не оформляет

Сдавать ли отчет если идет процесс ликвидации компании

Процесс ликвидации компании занимает достаточно длительный период.

Пока не уволены все работники, на них отчет СЗВ-М обязательно должен предоставляться в ПФР.

В дальнейшем все зависит кто является ликвидатором и создавалась ли ликвидационная комиссия.

Законодательство устанавливает, что собственники закрываемой фирмы могут на процесс ликвидации привлекать по гражданским договорам специалистов, которые будут заниматься этим процессом.

Так как в отношении их будут осуществлять начисления и выплаты вознаграждения, то отчет СЗВ-М необходимо будет сдавать до самого момента, когда в реестр будет внесена запись о закрытии предприятия. Сведения подаются на ликвидатора, а также каждого члена ликвидационной комиссии.

Внимание! Учредители могут не привлекать сторонних специалистов, а весь процесс закрытия юрлица взять на себя. Если вознаграждения они себе при ликвидации не выплачивают, которые облагаются страховыми взносами, то СЗВ-М не надо сдавать

Сдавать ли новым организациям, если счета в банке и директора нет

ПФР по данному вопросу выпустил письма с пояснениями, согласно которым если единственный учредитель является директором и выплаты себе вознаграждений он не производит, деятельность фирмой не осуществляется, а счет в банке еще не открыт, то сдавать отчет СЗВ-М не нужно.

Обоснование

Согласно п. 3 ст. 62 Гражданского кодекса РФ учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, назначают ликвидационную комиссию (ликвидатора) и устанавливают порядок и сроки ликвидации в соответствии с законом.

С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами юридического лица (п. 4 ст. 62 ГК РФ).

Действующим законодательством РФ не установлена обязанность заключать с членами ликвидационной комиссии (ликвидатором) трудовой или гражданско-правовой договор.

Страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом — месяцем, представляет о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера) форму СЗВ-М (п. 2.2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»).

В Письме ПФР от 07.06.2018 N 08/30755 «О предоставлении информации» разъяснено, что работодатель, зарегистрированный в Пенсионном фонде Российской Федерации в качестве страхователя по обязательному пенсионному страхованию, обязан представлять отчетность по индивидуальному (персонифицированному) учету, в том числе по форме СЗВ-М, в отношении застрахованных лиц, работающих в организации по трудовому или гражданско-правовому договору, в том числе в отношении руководителей организации, являющихся единственными участниками (учредителями), членами организаций, собственниками их имущества.

В Письме ПФР от 06.05.2016 N 08-22/6356 приведены разъяснения, что, если с руководителем не заключали трудовой или гражданско-правовой договор и при этом отсутствовал факт начисления в пользу вышеуказанного лица выплат и иных вознаграждений за отчетный период, это не является основанием для непредставления в отношении этих лиц отчетности по форме СЗВ-М.

Полагаем, что в отношении ликвидатора, с которым не заключен трудовой или гражданско-правовой договор, также следует применять данные разъяснения.

Таким образом, если с ликвидатором не заключен трудовой или гражданско-правовой договор, то, по нашему мнению, форму СЗВ-М на него следует подавать.

Согласно п. 1.2 Порядка заполнения формы «Сведения о трудовой деятельности зарегистрированного лица (СЗВ-ТД)», утвержденного Постановлением Правления ПФР от 25.12.2019 N 730п, форма СЗВ-ТД заполняется на основании приказов (распоряжений), иных решений или документов, подтверждающих оформление трудовых отношений между страхователем и зарегистрированным лицом, и содержит сведения о трудовой деятельности зарегистрированного лица, его приеме на работу, переводах на другую постоянную работу и об увольнении.

Трудовые отношения между работником и работодателем могут возникать только при заключении трудового договора.

Отношения, возникшие с ликвидатором в рамках гражданско-правового договора, регулируются Гражданским кодексом РФ.

Договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. В отличие от трудового договора, сторонами которого выступают работодатель и работник, гражданско-правовой договор заключается между заказчиком и подрядчиком (исполнителем) (п. 1 ст. 420 ГК РФ).

Трудовое законодательство и иные нормативные правовые акты, содержащие нормы трудового права, не распространяются на лиц, работающих по гражданско-правовым договорам (ч. 8 ст. 11 ТК РФ).

Таким образом, форма СЗВ-ТД подается на лиц, которые работают по трудовому договору. По работникам, выполняющим работы (оказывающим услуги) по ГПД, СЗВ-ТД представлять не нужно.

Как исправить или отменить СЗВ-ТД

Расскажем, что делать, если в отправленном отчете СЗВ-ТД обнаружена ошибка.

Чтобы исправить ошибку в сданном отчете, следует подать новую форму. Ее заполнение, зависит от того, в каких сведениях присутствует ошибка, и что нужно исправить:

Ошибка в сведениях о трудовой деятельности

Действуем в соответствии с указаниями п.2.6 Порядка заполнения СЗВ-ТД:

Отменить. Заполняем сведения в полном соответствии с первоначальными данными, которые требуется отменить. В графе «Признак отмены записи сведений о приеме, переводе, увольнении» проставьте знак «X»

Скорректировать (исправить). Сначала отмените ранее представленные сведения. Для этого заполните в новом отчете сведения, которые требуется отменить, так же, как в первоначальной форме. В графе «Признак отмены записи сведений о приеме, переводе, увольнении» проставьте знак «X». В следующей строке заполните скорректированные (исправленные) сведения.

Пример. Сотрудника приняли на работу 15 января 2021 г. В СЗВ-ТД по ошибке указали дату приема и приказа 13 января 2021 г. Сдайте на сотрудника новую форму СЗВ-ТД с двумя строками – с данными из первоначального отчета с заполненной графой 10 и верными данными в следующей строке.

В первой строке продублируйте неверные данные из первоначальной формы СЗВ-ТД, а в графе 10 поставьте отменяющий признак «Х». Во второй строке заполните верные данные.

Ошибка в дате подачи заявления о продолжении ведения трудовой книжки

Наши действия соответствуют следующему алгоритму:

Отменить. Приведите в новой форме СЗВ-ТД в соответствующей строке ранее указанную дату. В поле «Признак отмены» проставьте знак «X».

Скорректировать. Представьте новую форму СЗВ-ТД и укажите в соответствующей строке новую дату подачи заявления.

Пример. Бухгалтер по ошибке подал на сотрудника СЗВ-ТД со сведениями о подаче 13 апреля 2021 заявления о продолжении ведения трудовой книжки. Сдайте на сотрудника новую форму СЗВ-ТД за апрель 2021 года с ранее указанной датой и поставьте знак «X» в поле «Признак отмены».

Отчет СЗВ-М: сроки сдачи 2021

В соответствии с законодательством РФ, отчет подают ежемесячно до 15 числа месяца, следующего за отчетным. Например в декабре 2020 г. подают СЗВ-М за ноябрь 2020 г. Если 15-тое число выпадает на праздник или выходной, крайний срок сдачи очета переносится на первый рабочий день после них.

Сроки подачи СЗВ-М в 2021 году:

- до 15.01.2021 г. — за декабрь 2020 г.;

- до 15.02.2021 г. — за январь 2021 г.;

- до 15.03.2021 г. — за февраль 2021 г.;

- до 15.04.2021 г. — за март 2021 г.;

- до 17.05.2021 г. (15 число выходной) — за апрель 2021 г.;

- до 15.06.2021 г. — за май 2021 г.;

- до 15.07.2021 г. — за июнь 2021 г.;

- до 16.08.2021 г. (15 число выходной) — за июль 2021 г.;

- до 15.09.2021 г. — за август 2021 г.;

- до 15.10.2021 г. — за сентябрь 2021 г.;

- до 15.11.2021 г. — за октябрь 2021 г.;

- до 15.12.2021 г. — за ноябрь 2021 г.

За декабрь 2021 года отчет сдают в январе 2022 года.

За несоблюдение сроков предоставления СЗВ-М утверждены штрафные санкции. Их размер составляет 500,00 рублей за каждое застрахованное лицо. Рассмотрим на примере. На предприятии трудится 10 человек. СЗВ-М подан с опозданием. ПФР штрафует страхователя на сумму 5000,00 рублей (10 * 500,00).