Вклады в москве

Содержание:

- Насколько вообще рискованно делать вклады?

- Данные рейтинга, или какие банки признаны надежными?

- Абсолют Банк

- Онлайн-вклады от Финуслуг

- Совкомбанк

- Сравнительная таблица лучших предложений на сегодня

- Россельхозбанк

- По какому принципу отобраны вклады

- Комбинированные вклады и другие хитрости

- На что обратить внимание при выборе вклада?

- Критерии выбора

- Ренессанс

- Все предложения банков

- Сравнение условий лучших банковских депозитов

- Совкомбанк / Весенний процент с Халвой

- Локо-Банк / Получай проценты

- Восточный Банк / Весенний

- Инвестторгбанк/Максимальный

- Банк Зенит / Праздничный 700+

- МКБ / Все включено Максимальный доход

- Хоум Кредит Банк / 36 месяцев Плюс

- Банк Русский Стандарт / Весенний доход

- Тинькофф Банк / СмартВклад

- Банк Уралсиб / Высота

- Заключение

- Заключение

Насколько вообще рискованно делать вклады?

После небольшого перерыва Банк России продолжил отзывать лицензии у банков – только за первое полугодие 2021 года с рынка ушли 28 банков, большую часть которых регулятор лишил лицензий за нарушения. Для вкладчиков это неприятная ситуация, но в большинстве случаев риски преувеличены – все же система страхования вкладов гарантирует, что клиент получит свой вклад обратно даже в случае банкротства банка.

Итак, на банковском рынке осталось 378 кредитных организаций, 340 из которых можно считать банками (это те, у кого есть универсальная лицензия). Всего же в 2021 году с рынка могут уйти 30-35 банков, прогнозируют эксперты – то есть, уже совсем немного. Как правило, речь идет о небольших региональных банках – если говорить о кредитных организациях из первой двадцатки российских банков, их крах маловероятен (как показывает опыт «Открытия», Бинбанка и Промсвязьбанка, государство будет их спасать).

Тем не менее, бдительность вкладчикам терять точно не стоит – розничное кредитование в России растет быстрыми темпами (розничный портфель на начало 2021 года составил около 12 триллионов рублей – почти 12% от ВВП), а доходы населения не растут. Более того, из-за пандемии банки могут столкнуться с волной неплатежей по кредитам – когда заемщики больше не смогут пользоваться кредитными каникулами.

Поэтому понять, какому банку доверить свои сбережения, не так просто

Как рассказал нашему изданию Артем Деев из компании AMarkets, обращать внимание нужно на многое:. Если обобщить эти и другие рекомендации, то получится такой перечень информации, на которую нужно в первую очередь обращать внимание при выборе банка:

Если обобщить эти и другие рекомендации, то получится такой перечень информации, на которую нужно в первую очередь обращать внимание при выборе банка:

- банк должен быть участником системы страхования вкладов. В нее входят практически все банки, но перепроверить не помешает;

- размер активов. Здесь все просто – некоторые банки настолько крупные, что Центробанк не позволит им разориться. Примером могут служить 3 частных банка, которые стали проблемными и перешли в собственность государства – «Открытие», Промсвязьбанк и Бинбанк. Их клиенты не потеряли ни копейки с вкладов, а банки не останавливали обслуживание;

- финансовые результаты. Чем больше прибыль банка, тем более эффективна его деятельность и тем больший запас финансовой прочности у него есть. Например, Сбер в 2020 году заработал 760,3 миллиарда рублей – это больше, чем бюджет Московской области или Санкт-Петербурга;

- соблюдение нормативов Банка России. На сайте регулятора есть раздел с данными о банках, там в разделе 3 и 4 формы 135 можно посмотреть, как банк выполняет обязательные нормативные требования;

- информация из отзывов и новостей. Если есть свидетельство того, что банк под какими-то предлогами отказывается вернуть вклад в срок или всячески уговаривает вкладчика переоформить вклад на новый срок, это должно насторожить. Особенно нужно смотреть, не применял ли Банк России особые меры к банку – например, одной из таких мер может быть временный запрет на прием вкладов;

- информация о собственниках. Как показывает практика, надежными можно считать банки, которые принадлежат государству (их большинство в первой десятке), крупным иностранным банкам или крупному бизнесу (вроде «Газпромбанка»). Надежный владелец при необходимости найдет деньги на докапитализацию банка, чего нельзя сказать о небольших банках, принадлежащих не самым влиятельным людям;

- рейтинги, которые присваивают рейтинговые агентства. Есть крупные международные агентства, есть российские – желательно проверить и сопоставить информацию о рейтингах с другими банками.

Что касается процентной ставки по вкладам, слишком высокая ставка должна бы насторожить вкладчика – их обычно устанавливают так называемые «банки-пылесосы», которые столкнулись с проблемами и всячески пытаются привлечь больше денег вкладчиков. Если максимальная ставка у банка выше определенного уровня, ему нужно будет платить больше в АСВ – а это еще больше рисков.

Но в некоторых случаях большую часть из перечисленного можно вообще не учитывать – и при этом особо не рисковать.

Данные рейтинга, или какие банки признаны надежными?

Рейтинг надежности банков

Рейтинг надежности банков

Рейтинг Центробанка постоянно обновляется в зависимости изменения тех или иных показателей деятельности кредитно-финансовых учреждений. При этом первая десятка остается достаточно стабильной уже на протяжении длительного времени, наблюдаются только лишь некоторые перестановки организаций внутри ТОП-10. В 2021 году десятку самых надежных банков России составляют:

- Альфа-Банк

- Газпромбанк

- Совкомбанк

- Тинькофф банк

- Хоум Кредит банк

- Сбер

- ВТБ

- Райффайзенбанк

- Россельхозбанк

- Банк Открытие

Большинство финансовых организаций из этого перечня хорошо знакомы вкладчикам и пользуются популярностью (Тинькофф банк, Совкомбанк, Альфа-Банк и др.), некоторые же общественности малоизвестны, но это не препятствует их причислению к наиболее надежным. Например, Финансовая корпорация «Открытие» (ФК Открытие) не пользуется большой известностью среди рядовых вкладчиков. Данное кредитно-финансовое учреждение ориентировано в большей степени на корпоративных клиентов высокого или среднего уровня. В его капитале отсутствует государственная составляющая, а преимущественное большинство акций (около 75%) принадлежат структурным подразделениям корпорации.

Исходя из представленного ТОПа можно сделать еще один вывод в отношении критериев надежности банка. Чаще всего среди них называются финансовые организации с государственным капиталом (Сбербанк – 50% плюс 1 акция принадлежит государству, ВТБ – около 61% акций, Россельхозбанк – 100% владеет Правительство РФ), а также с высоким показателем достаточности собственных активов (Сбербанк – 10,3%, ВТБ – 9,5%, Альфа-Банк – 11%, Россельхозбанк – 11,7%).

Индекс здоровья банковского сектора РФ

Индекс здоровья банковского сектора РФ

ТОП-10 – это наиболее надежные финансовые учреждения в 2021 году по данным Центробанка РФ. Однако считается, что высокими показателями надежности обладают все организации, что входят в первую сотню банковского рейтинга. Рассмотрим поближе некоторые из них, которые могут представлять определенный интерес для вкладчиков.

К финансовым организациям, которые соответствуют требованиям надежности и у которых можно размещать на депозитах федеральные деньги, относятся:

- Банк Ренессанс Кредит. Входит в 20-ку самых надежных и специализируется на предоставлении потребительских кредитов. По сравнению с прошлым рейтингом показатели по активам нетто уменьшились на 14,31%: в 2020-м они составляли 183 млрд рублей, в 2021-м – 156068970 тысяч рублей.

- ОТП банк, входящий в 50-ку крупнейших банков РФ. К январю 2021 года активы банка составили почти 162 млрд рублей, а объем собственного капитала 33,7 млрд рублей. По национальной шкале получил оценку ruA. Специализируется на кредитовании населения, POS-кредитовании, вкладах.

- Почта банк, занимающий 25-ю строку в рейтинге финансовых учреждений по размеру регулятивного капитала. Объем регулятивного капитала составил 527 млрд рублей. В рейтинге надежности Почта банк занимает 41-е место, но руководство организации планирует увеличить число клиентов с 2 млн до 15 млн к 2024 году, что позволит занять более высокую строчку. Он является партнером банков группы ВТБ.

- Ситибанк, занимающий 18-е место по размеру активов. С июля по август прирост к объему активов составил 3,48%, объем вкладов на август 2020 года составляет 155,150 млрд рублей, а объем кредитов постоянно растет и к началу 2021 года достиг 708 млрд рублей.

Отметим, что к числу надежных относятся многие банковские учреждения, которые выдают необеспеченные потребительские кредиты под высокие процентные ставки.

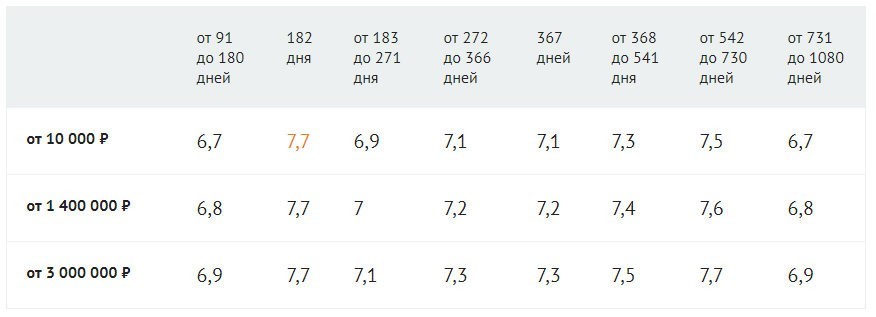

Абсолют Банк

Если вы думаете, в каком банке на сегодня предлагается наиболее выгодный вклад, то подскажу один из вариантов – Абсолют Банк. Речь идет о депозите под названием «Абсолютный максимум +».

Начальная сумма вклада всего 10 000 рублей, срок – от 91 до 1080 дней. Ставка варьируется в зависимости от суммы вложений и срока работы депозита в диапазоне от 6,7% до 7,7%. Наибольший профит можно получить, открыв вклад на любую сумму на 180 дней.

Начисленные проценты можно получить на отдельный счет – Абсолют Банк под это дело выпускает бесплатную карту.

Пополнять вклад и снимать с него денежки, к сожалению, никак нельзя.

Онлайн-вклады от Финуслуг

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

| от30 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от1 000 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от30 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ |

Выплата процентов в конце срока Возможно пополнение |

Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от15 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе |

Совкомбанк

Данный банк уже был представлен в нашей подборке – в нем предлагается вообще самый выгодный вклад среди российских банков. Правда, при оформлении Халвы.

Если оформление Халвы в ваши планы не входят, а доходность получить хочется, то можете открыть в Совкоме вклад «Рекордный процент». Между нами говоря – не такой уж прям и рекорд, но для госбанка – хорошее значение.

Ставка зависит напрямую от срока:

- на 60 дней – 7,6%;

- на 365 дней – 7%.

Проценты начисляются в конце срока. Пополнения и снятия денег со счета не предусмотрено. Зато есть пролонгация. Хотите максимальную ставку – открывайте двухмесячный счет с автопродлением.

Сумма – от 50 тысяч рублей. Вполне нормально.

Сравнительная таблица лучших предложений на сегодня

Сравнение лучших предложений проведем по эффективной процентной ставке. Для этого надо четко понять, что это такое.

Эффективная процентная ставка – это ставка, которая позволяет вкладчику заранее оценить реальный доход, который он получит. На ее размер оказывают влияние начисленные проценты, их капитализация, а с 2021 года еще и налог на доходы по вкладам. Если первые два параметра приводят к увеличению ставки по сравнению с номинальным значением, то налог приведет к ее уменьшению.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Эффективная процентная ставка – очень удобный инструмент. Он позволяет сравнивать предложения разных банков. Кто-то платит проценты в конце срока, кто-то – ежемесячно. Эффективная ставка наглядно показывает, какое предложение более доходное.

Сделаем ряд допущений:

- В наш список не попали вклады с инвестиционным доходом. Они дают больший процент. Но это особый инструмент, который совмещает в себе функции обычного депозита и инвестиций в ПИФы, ИИС, НСЖ или ИСЖ. Вкладчик обязуется вместе с вкладом вложить деньги в один из перечисленных видов инвестиций. Мы возьмем для нашего рейтинга привычные всем депозиты.

- Я сравнила топ-50 банков и выбрала из них 10. Причин несколько. Во-первых, крупные банки представлены в большинстве регионов страны и у вкладчиков не возникнет трудностей найти их офис, если они захотят это сделать. Во-вторых, нестабильная экономическая ситуация в стране и мире не позволяет доверять деньги небольшим банкам, которые могут в этих условиях не выдержать и обанкротиться. Денег Агентства по страхованию вкладов на всех может не хватить.

| Банк/Вклад | Максимальная эффективная процентная ставка, % | Минимальная сумма, ₽ | Срок |

| Совкомбанк / Весенний процент с Халвой | 7,6 | 50 000 | 60–365 дней |

| Локо-Банк / Получай проценты | 7,05 | 50 000 | 100–400 дней |

| Восточный Банк / Весенний | 7 | 30 000 | 31–367 дней |

| Инвестторгбанк/Максимальный | 6,6 | 50 000 | 181–370 дней |

| Банк Зенит / Праздничный 700+ | 6,55 | 30 000 | 730 дней |

| МКБ / Все включено Максимальный доход | 6,3 | 1 000 | 95–730 дней |

| Хоум Кредит Банк / 36 месяцев Плюс | 6,3 | 1 000 | 36 месяцев |

| Банк Русский Стандарт / Весенний доход | 6,25 | 30 000 | 181 день |

| Тинькофф Банк / СмартВклад | 6,06 | 50 000 | 3–24 месяца |

| Банк Уралсиб / Высота | 6,5 | 30 000 | 91–732 дня |

Далее в статье мы рассмотрим условия по вкладам из сравнительной таблицы более подробно. Но сначала определим критерии, по которым выбирают вклады большинство вкладчиков. Это не только процентная ставка, но и другие параметры.

Россельхозбанк

Главный сельскохозяйственный банк страны предлагает один из самых выгодных вкладов на сегодня: «Доходный». По нему можно получить до 8% годовых.

Вклад открывается с суммы от 3000 рублей, правда, пополнений и снятий нет. Так что не знаю, имеет ли смысл открывать депозит с копеечным счетом. Пролонгация у вклада есть.

Срок депозита колеблется от 31 дня до 1460 дней. Максимальная ставка положена как раз за вложение средств на самый длительный срок. Минимальная ставка составляет всего 6%.

Полные данные в таблице.

К вкладу прилагается бесплатная карта «Амурский тигр» – но при условии, что вы поместите на счет не менее 50 тысяч рублей.

Кстати, «Доходный» открывается еще и в долларах. Ставка здесь – от 0,2% до 4% годовых. Внушительно.

По какому принципу отобраны вклады

Для отбора подходящих вкладов я проанализировал предложения от ведущих банков, входящих в ТОП-100 по величине активов. Все приведенные вклады застрахованы в АСВ – естественно, в пределах 1,4 млн рублей.

Основные критерии выбора:

- это должен быть именно срочный вклад, а не накопительный счет;

- не учитывались сезонные новогодние предложения – по новогодним вкладам есть отдельный обзор;

- минимальная сумма – нормальная, до 50-100 тысяч рублей, депозиты, в которые надо вносить от сотен тысяч или пары-тройки миллионов, не учитывались;

- не нужно дополнительных танцев с бубном для получения доходности – были исключены всякие инвестиционные депозиты, вклады, требующие оформления страховки или дополнительных продуктов (исключение – Максимальный доход с Халвой от Совкомбанка).

В результате мне удалось выявить наиболее выгодные на сегодня вклады в банках, причем в серьезных и надежных (насколько это возможно в России).

Комбинированные вклады и другие хитрости

Тот, кто хотя бы раз пытался найти вклад с самыми выгодными условиями, знает – банки идут на самые разные хитрости, чтобы привлечь клиента на как можно более долгий срок. С одной стороны, вкладчик хочет максимальную процентную ставку, а с другой есть Центробанк и законодательство о рекламе, что запрещает указывать нереально высокую ставку. Банки нашли выход – это вклады с некоторыми условиями.

В агрегаторах вкладов и сейчас можно найти предложения со ставками в 7-8% годовых. Еще недавно это была нормальная доходность по вкладу, сегодня это повод насторожиться

Осторожность нужна потому, что это не простые вклады, а с «сюрпризами». Самые распространенные варианты такие:

- по условиям вклада нужно открыть индивидуальный инвестиционный счет и вложить на него определенную сумму (обычно в размере вклада). Это может быть выгодно, особенно с учетом вычета по НДФЛ, но мы все-таки ищем банк для вклада, а не брокера для ИИС;

- условия предполагают покупку полиса инвестиционного или накопительного страхования жизни. Это еще более сомнительная затея – если ставка по вкладу жестко фиксируется в договоре, то доходность по полису никто не гарантирует;

-

проценты начисляются сегментами. Бывают сегменты двух видов:

- по сумме. Например, первые 200 тысяч рублей идут по ставке 4% годовых, следующие 200 тысяч – по 7%, а последние 200 тысяч – по 3%. Итого средняя эффективная ставка выходит около 4,7% годовых, но банк в рекламе смело пишет максимальные 7%;

- по срокам. Например, первый месяц начисляется 3% годовых, потом 2 месяца – 5% годовых, еще месяц – 7%, а остальные полгода – 4%. Эффективная ставка тоже будет далека от максимальной, ведь минимальный срок вклада будет 12 месяцев:

- максимальная ставка связана с использованием банковской карты. Например, чтобы получать хороший доход по вкладу, нужно каждый месяц тратить 5-10 тысяч рублей с карты этого же банка. По сути, банк за счет межбанковской комиссии компенсирует слишком высокую ставку по вкладу.

Так что при оформлении нужно внимательно читать условия – не самому продвинутому клиенту сотрудник банка может подсунуть на подпись договор на открытие ИИС или полис страхования жизни, и по итогу человек заработает на вкладе меньше, чем рассчитывал.

На что обратить внимание при выборе вклада?

В завершение статьи хочу остановиться на ключевых вопросах, на которые стоит обратить внимание при выборе банка и его предложений:

Обязательно проверяйте, является ли банк участником государственной системы страхования вкладов.

Не старайтесь положить деньги на длительный срок (более года). И точно не стоит пользоваться пролонгацией вклада. Центробанк за год несколько раз меняет ключевую ставку, вслед за ней меняются условия по депозитам. Рубль в течение года катается на качелях. Поэтому через год вы можете найти более выгодные условия для хранения своих сбережений.

Четко определите, нужны ли вам функции снятия и пополнения. Их наличие часто приводит к снижению ставки.

Выбирайте вариант с капитализацией процентов, но рассмотрите предложения и без нее

Иногда бывает выгоднее хранить деньги без капитализации.

Обязательно обратите внимание на онлайн-открытие вклада. Ставка в таком случае бывает выше, чем в офисе банка

То же самое относится к зарплатным клиентам, которые могут рассчитывать на более привлекательные условия.

Следите за суммой вложения. Она вместе с начисленными в конце срока процентами не должна превышать 1 400 000 руб.

Мониторьте ситуацию на рынке постоянно. Я пишу статью 24 апреля 2020 года. Центробанк опять снизил ключевую ставку до 5,5 %. Это означает, что банки вполне могут пересмотреть условия по депозитам в сторону уменьшения доходности.

И помните об изменениях, которые вступают в силу с января 2021 года. Тем, кто получит доход по депозитам, превышающий 1 млн руб., умноженный на ключевую ставку ЦБ, придется заплатить 13 % налога.

Критерии выбора

У каждого вкладчика свои критерии выбора депозита, но мы выделим основные принципы.

Высокая процентная ставка

Ее величина зависит от вида депозита, срока и суммы, возможности капитализации. Банки предлагают множество разновидностей депозитов. Но все их можно разделить на 3 группы:

- срочные (самый высокий процент) без возможности снятия и пополнения;

- до востребования (самый низкий процент) позволяет свободно распоряжаться деньгами;

- срочные с пополнением или с частичным снятием.

У последней группы доходность ниже, чем у просто срочных, но значительно выше, чем “до востребования”.

Кроме того, на проценты влияют срок вложения и сумма. Сегодня банки не поощряют долгосрочные вложения. Как правило, максимальная ставка дается на 1 год, а при сроке более 1 года она имеет меньшие значения.

Например, вот как выглядит ставка по вкладу “Сохраняй” Сбербанка.

Что означает понятие “капитализация”?

Капитализация – это начисление не только на первоначальную сумму вклада, но и на ранее начисленные проценты. Чем чаще это происходит (1 раз в месяц, квартал или год), тем большую сумму удастся накопить.

Банки тоже прекрасно понимают, что капитализация увеличивает доход вкладчика, поэтому предлагают более низкую процентную ставку, чем по депозитам без капитализации. И здесь надо обязательно рассчитать, в каком случае вы снимете большую сумму в конце срока. Не забывайте, что регулярное снятие начисленных процентов уменьшит ваш доход в конце срока.

Надежность банка

Прослеживается следующая тенденция. Чем крупнее и известнее банк, тем ниже проценты по вкладам. Посмотрите условия в Сбербанке. Они, мягко сказать, не очень привлекательные. Но при этом он остается лидером на рынке. Почему? Причин несколько:

- советское прошлое большинства вкладчиков;

- мощная государственная поддержка;

- многолетняя история, которая ассоциируется с надежностью (но мы помним, что это не так);

- разветвленная сеть офисов и банкоматов по всей стране и за рубежом.

Получается, что, имея такой багаж, Сбербанку и ряду других крупных банков нашей страны просто нет необходимости бороться за клиентов. Они сами приходят без каких-либо усилий со стороны банка, несмотря на поток негативных отзывов клиентов.

Совсем другая ситуация с новыми, средними или мелкими банками. Они стремятся завоевать доверие клиента, привлечь его высоким процентом, специальными акциями и предложениями. Отсюда и более выгодные условия.

Совет. Если вы не собираетесь хранить в банке десятки миллионов рублей, то выбирайте финансовое учреждение по критериям максимальной доходности. Главное – чтобы оно входило в госпрограмму страхования вкладов. И обязательно следите, чтобы в одном банке лежало не более 1 400 000 руб. (с учетом начисленных процентов). Именно столько вам вернет государство в случае разорения банка или отзыва у него лицензии.

Цель депозита

Именно от цели вложения денег зависит вид депозита. Определите для себя следующие моменты:

- какую сумму вы собираетесь вложить;

- хранить будете в рублях или другой валюте;

- в течение какого срока деньги вам не понадобятся;

- собираетесь ли вы пополнять депозит;

- что будете делать с начисленными средствами: снимать или оставлять на счете.

Под каждый поставленный вопрос банки готовы предложить варианты вложений. Остается только выбрать.

Обратите внимание, что в большинстве случаев при досрочном снятии денег со счета вы потеряете начисленный доход. Есть предложения, которые позволяют снимать средства частично без потери процентов.

Валюта сбережений

По этому критерию не лишним будет еще раз напомнить, что нельзя хранить деньги в одной корзинке. Если сумма большая, то разделите ее на 3 валюты: рубли, евро, доллары.

Финансовые эксперты рекомендуют придерживаться такого соотношения: рубль – 30 %, евро – 35 %, доллар – 35 %. Уточню, что сегодня найти вклад в евро практически невозможно. А у банков, которые дают такую возможность, условия совсем не выгодные (доход менее 1 % годовых).

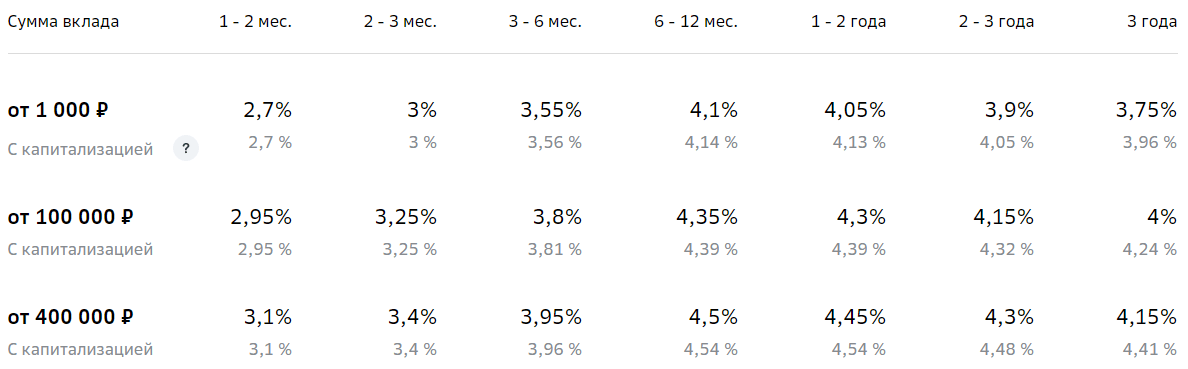

Ренессанс

Ренессанс предлагает самый выгодный вклад в банке на сегодня – «Доходный онлайн». Депозит можно открыть на сумму всего от 5000 рублей, а его доходность варьируется от 6,35% до 8,25%. Чтобы получить максимальную ставку, нужно поместить любую сумма на счет на срок в 550 дней.

Выплата процентов производится в конце срока, капитализации нет. Пополнять и снимать деньги со счета нельзя, но есть схема льготного досрочного расторжения.

Важный момент: открыть «Доходный онлайн» в Ренессансе можно только через интернет или мобильное приложение.

Если идти в офис и открывать «Доходный» там, то ставки будут ниже на 1,5-2 процентных пункта. Согласитесь, есть разница.

Все предложения банков

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

| Промокод для открытия вклада внутри! | от50 000 ₽ |

Выплата процентов в конце срока Капитализация процентов Возможно льготное расторжение |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов ежемесячно | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

Капитал + |

от30 000 ₽ |

Выплата процентов в конце срока Возможно пополнение Возможно льготное расторжение |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежеквартально Возможно частичное снятие Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов в конце срока | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежемесячно Возможно льготное расторжение |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов в конце срока Капитализация процентов |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ |

Выплата процентов в конце срока Капитализация процентов Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе |

Эти вклады не являются вкладами «Топ 20 лучших вкладов».

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

| Срок, дни | % ставка без карты “Халва” | % ставка с картой “Халва” |

| 60 | 6,1 | 6,1 |

| 181 | 6,6 | 7,6 |

| 365 | 6,6 | 7,6 |

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

| 95 дней | 185 дней | 370 дней | 540 дней | 730 дней |

| 6,15 % | 6,3 % | 5,5 % | 5,6 % | 5,6 % |

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

| 3–5 месяцев | 6–11 месяцев | 12–17 месяцев | 18–24 месяца |

| 6,06 % | 5,63 % | 5,71 % | 5,8 % |

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.

Заключение

Где выгоднее хранить сбережения и какой банк для этого выбрать? Ответ на этот вопрос вы можете дать уже сами. Совсем не обязательно ориентироваться на 10 банков, анализ которых я провела. Главное – что мы рассмотрели основные критерии, по которым стоит выбирать.

Если вы совершите ошибку и выберете не тот банк и не те условия, она не будет иметь таких катастрофических последствий, как, например, взятие кредита. Вы всего лишь недополучите часть дохода. А эту ситуацию можно изменить в любой момент. Сложнее, если банк разорится или потеряет лицензию. Но и здесь деньги ваши застрахованы на 1 400 000 руб.

Не ограничивайтесь только депозитами, чтобы управлять своими финансами. В моей семье, например, 2 депозита. Один – для хранения неприкосновенного запаса на случай форс-мажора (с пополнением, снятием и капитализацией). Второй – для накопления первоначальной суммы, которую через год предполагаем снять и разделить на несколько финансовых инструментов.

Читайте книги по финансовой грамотности и учитесь управлять своими личными финансами, чтобы они не стали управлять вами.

Заключение

Таким образом, найти выгодные вклады в банках на сегодня вполне реально. Максимальные ставки по ним находятся в диапазоне 7-8% годовых. Причем предлагают такие проценты крупные и надежные банки, а не всякие прачечные однодневки. Главное – учитывайте все условия депозитов, чтобы не попасться на необходимо дополнительно оформлять какие-то продукты. Скорее всего, после 2019 года ставки по вкладам продолжат повышаться вместе с ключевой ставкой Центробанка. Но можно инвестировать и в другие инструменты в 2019 году, а не только во вклады. Если вам интересно – оформляйте подписку на новости блога, и тогда вы узнаете о самых выгодных инвестиционных предложениях первыми. Удачи, и да пребудут с вами деньги!