Заявления

Содержание:

- По телефону

- Порядок действий при подаче жалобы через интернет

- В какое время и каким образом обжаловать решение в суде

- Что если налоговая отказалась вернуть переплату

- Готовим почву

- Рекомендации по заполнению формы

- Получение ИНН

- Рассрочка или отсрочка налоговых выплат

- На что обратить внимание при оформлении бланка

- В каких случаях госинспекция отказывает в рассмотрении

- Заявление в налоговую: общие моменты

- Жалоба в ФНС на организацию

- Шаг 8. Выбрать систему налогообложения

- Заявление о налоговом вычете

- Как подать заявление

- Шаг 2. Подобрать юридический адрес

- Пошаговый процесс заполнения электронной формы

- Отправка жалобы посредством сайта ИФНС

- Подводим итоги

- Оформляем жалобу в налоговую инспекцию на работодателя

По телефону

Граждане могут воспользоваться телефоном контакт-центра +7(800)222-22-22, чтобы получить консультацию по целому ряду вопросов или сообщить о выявленном нарушении. С заявлением можно также обратиться в конкретное УФНС, руководствуясь справочником телефонных номеров, размещенном на сайте https://www.nalog.ru/rn77/apply_fts/.

Несмотря на то, что любое общение по телефону носит, преимущественно, информативный характер, оно должно соответствовать таким требованиям:

- быть персонализированным (независимо от масштаба правонарушения, анонимные сообщения не принимаются);

- относиться к компетенции Службы, что предусмотрено требованиями профильного законодательства;

- подкрепляться необходимыми материалами и документами, поясняющими суть и указывающими на обоснованность претензии;

- не содержать сведения, которые оскорбляют честь и достоинство третьих лиц.

Порядок действий при подаче жалобы через интернет

Сначала рассмотрим порядок действий по подаче жалобы через интернет, который предлагает сайт ФНС РФ:

- Зайти на сайт ФНС РФ nalog.ru. Выбрать статус обращающегося – физическое лицо / индивидуальный предприниматель / юридическое лицо.

- Выбрать из открывшегося списка в средней части экрана «подача жалобы в налоговые органы».

- В открывшемся окне предусмотрены ссылки по наиболее часто встречающимся ситуациям:

подать жалобу на действия/бездействие налоговых органов.

Во вновь открывшемся окне будет можно ознакомиться с требованиями по оформлению жалобы, а также способы (в канцелярию или окно в ИФНС, по почте, по ТКС, через личный кабинет налогоплательщика) и варианты ее подачи (лично или через представителя).

обжаловать решение по налоговой проверке

обратиться по иному вопросу

В этом сервисе появится форма для заполнения:

- обращений в соответствии с Федеральным законом от 02 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»;

- запросов о предоставлении информации в соответствии с Федеральным законом от 09 февраля 2009 года № 8-ФЗ «Об обеспечении доступа к информации о деятельности государственных органов и органов местного самоуправления».

В данный блок можно попасть и с главной страницы сайта ФНС РФ (электронный сервисы, «обратиться в ФНС России».

не удалось решить проблему с помощью возражений и жалоб, мои дальнейшие действия.

В данном блоке налогоплательщик сможет ознакомиться с порядком обращения в судебные органы в случае, когда обращения в ИФНС не принесли желаемого результата.

Необходимо отметить, что данные «часто встречающиеся ситуации» будут одинаковыми для всех категорий налогоплательщиков.

Особенности подачи жалобы через личный кабинет налогоплательщика

Подать жалобу через личный кабинет налогоплательщика довольно просто:

- зайти в личный кабинет налогоплательщика

- выбрать «обратная связь»

- выбрать пункт по направлению соответствующей жалобы

- откроется страница, на которой необходимо заполнить всю требуемую информацию (что необходимо указать в жалобе, мы рассмотрели в начале данной статьи).

В какое время и каким образом обжаловать решение в суде

Субъекты хозяйствования правомочны оспаривать законность решения налоговой инспекции в арбитражном суде. Это можно сделать не позднее 3-х месяцев, исчисляемых со дня получения решения вышестоящего налогового органа по результатам рассмотрения апелляционной жалобы (ч. 4 ст. 198 АПК РФ). Если вдруг решение по каким-то причинам не принято, то срок на судебное оспаривание начинает течь, когда закончится срок на принятие решения (с учетом всех возможных его продлений и приостановлений) (п. 3 ст. 138 НК РФ).

В заявлении, которое готовится для того, чтобы признать решение налоговой инспекции недействительным должны быть указаны:

- наименование арбитражного суда, в который подается заявление (арбитражный суд по месту нахождения налогового органа, принявшего оспариваемое решение);

- наименование (Ф.И.О.) заявителя;

- адрес места нахождения (жительства) заявителя;

- дата и место рождения заявителя — индивидуального предпринимателя и место его государственной регистрации в этом качестве;

- номера телефонов, факсов, адреса электронной почты заявителя;

- наименование и адрес места нахождения налогового органа, который принял оспариваемое решение;

- название, номер и дата оспариваемого решения;

- факты, на которых основаны требования, и доказательства в подтверждение указанных фактов;

- права и интересы, предоставленные законом, которые, с позиции заявителя нарушаются оспариваемым решением;

- акты законодательства, которые, как считает заявитель, не соблюдаются в оспариваемом решении;

- информация об обжаловании оспариваемого решения в вышестоящем налоговом органе;

- требование заявителя признать решение недействительным;

- список документов, которые прилагаются к заявлению.

К заявлению в судебную инстанцию нужно приложить:

- копия решения налоговой, которое оспаривается;

- документ, подтверждающий уплату государственной пошлины (300 руб. — ИП, 3 тыс. руб. — для компаний);

- свидетельство о государственной регистрации в качестве юридического лица или индивидуального предпринимателя (копия);

- апелляционная жалоба на оспариваемое решение (копия);

- решение вышестоящего налогового органа по итогам рассмотрения апелляционной жалобы (при наличии) (копия);

- документы, которые подтверждают, что в налоговую инспекцию отправлены копии заявления в суд (об этом свидетельствуют квитанция из почты и опись вложения);

- подтверждающие направление в адрес налоговой инспекции копии заявления в суд (почтовая квитанция, опись вложения);

- документ, который подтверждает правомочность подписывать заявление в суд (это может быть выписка из ЕГРЮЛ или доверенность — в зависимости от того, кто подписал заявление;

- документы (копии), которые аргументируют доводы и требования, указанные в заявлении.

Заявление и приложения к нему в письменной форме направляются в канцелярию арбитражного суда. Альтернативой служит направление заявления в электронном варианте. В последнем случае требуется следовать порядку, утвержденному Приказом Судебного департамента при Верховном Суде РФ от 28.12.2016 № 252.

Надлежаще поданное заявление принимается арбитражным судом к своему производству, о чем выносится соответствующее определение, в котором зачастую сразу же видно день и время предварительного судебного заседания. Его цель — подготовить дело к судебному разбирательству

На этой стадии судебного процесса субъекту хозяйствования важно направить в материалы судебного дела доказательства правильности примененного им налогообложения и ошибочности мнения налоговой инспекции. Также рекомендуется при необходимости заявить суду ходатайства об истребовании у налогового органа документов, имеющих отношение к спору, если их представление налогоплательщику не было обеспечено в процессе рассмотрения материалов налоговой проверки

К судебному разбирательству, основанному на обвинении в совершении сделок с «техническими компаниями» или в необоснованном «дроблении бизнеса», по ходатайству заявителя нередко привлекаются третьи лица — контрагенты налогоплательщика и хозяйствующие субъекты, признаваемые налоговым органом подконтрольными налогоплательщику.

Стандартный срок рассмотрения судом дел об оспаривании решений налоговых органов — 3 месяца. Но возможно его продление до 6 месяцев (ч. 1 ст. 200 НК РФ).

Что если налоговая отказалась вернуть переплату

На практике можно столкнуться с таким случаем, когда в ФНС отправлено заявление на возврат ошибочно уплаченного налога, но данный орган так и не производит перечисление денег налогоплательщику.

По телефону ответственные должностные лица ИФНС, говорят чтобы компания ожидала или ссылаются на положения нормативных актов. В такой ситуации не следует надеяться на возврат переплаты по налогу. Рекомендуется принимать активно действия по возвращении излишне уплаченных средств.

Начинать лучше всего с тщательного осмотра поданных в налоговую документов (копии заявления на возврат). Еще раз нужно проверить: все ли они соответствуют требованиям, нет ли в них ошибок, особенно в разделе с платежными реквизитами компании.

Инспектор может утверждать, что перед возвратом им необходимо провести проверку представленных фактов, а только потом осуществить перечисление. Ему нужно напомнить, что налоговое законодательство точно устанавливает строк для перечисления излишне уплаченных сумм налогоплательщику в течение одного месяца. При этом о осуществлении проверок там ничего не говорится.

После того как прошел месяц с момента подачи заявления, и возврата не последовало, то можно приступить к составлению жалобы вышестоящей организации.

Практика показывает, что оформлять ее надо в письменной форме, используя почтовые отправления с уведомлениями. Ведь по закону ИФНС обязана ответить на такое извещение.

Если опять пытаться вызванивать по телефону, то можно прийти к тому, что при необходимости у компании не будет никаких доказательств переговоров с налоговыми органами, а устные ответы инспекторов нельзя применять в суде.

Внимание! Когда налоговая проигнорирует и поступившую к ней жалобу, то необходимо составлять исковое заявления для восстановления своих прав через суд. При этом субъект бизнеса имеет право запросить не только возврат налога, но и рассчитанные по правилам НК РФ проценты за каждый день просрочки.. Судьи в таких ситуациях очень часто выносят положительные решения в пользу налогоплательщиков

В редких случаях он принимаем сторону ИФНС, и то только из-за ошибок допущенных в заявлении

Судьи в таких ситуациях очень часто выносят положительные решения в пользу налогоплательщиков. В редких случаях он принимаем сторону ИФНС, и то только из-за ошибок допущенных в заявлении.

Читайте далее:

Заявление о переходе на УСН – как правильно заполнить в 2021 году для ИП и ООО, нужно ли решение ФНС

Заявление на закрытие ИП по форме р26001: как оформить в 2021 году и куда подавать, скачать актуальный бланк

Налоговые льготы для военных пенсионеров: что положено в 2021 году, порядок их получения

Заявление на увольнение по собственному желанию: как написать в 2021 году, как подать, можно ли не отрабатывать

Декларация по УСН в 2021 году – образец заполнения, скачать бланк

Готовим почву

Так уж получается, что наша система налогообложение местами слишком запутанна и непонятна. Поэтому чиновники различных ведомств неустанно пишут поправки к законам и разъяснительные письма. Если самостоятельно разобраться в тонкостях законодательной базы не получается, то нужно обратиться к авторам законов, поправок или писем. Чтобы избежать такой неприятной ситуации, как отказ в приеме документов в налоговой или, что еще хуже, быть обвиненным ими же в уходе от налогообложения, советуем вам отправить письменный запрос в Министерство финансов или ФНС с целью разъяснения тонкостей российского законодательства.

Однако перед тем как такое письмо отправить, следует подготовиться:

- изучить уже имеющиеся информационные ресурсы, такие как Налоговый кодекс и стенды, размещенные в налоговых инспекциях, а также действующий Регламент ФНС (далее – Регламент). Есть большая вероятность, что этих источников будет достаточно для получения ответа на свой вопрос. Кроме того, нормативные документы содержат сведения о правах и обязанностях каждой, знание которых позволит плательщику сгладить возможную конфликтную ситуацию и добиться своего в рамках имеющихся полномочий;

- четко сформулировать содержание своего запроса, от которого будет зависеть адресат; напомним, что согласно Регламенту налоговики имеют право только информировать, но если вы хотите получить разъяснения, то нужно писать запрос уже в Минфин;

- определиться с формой запроса – письменный он будет или устный. Если принято решение обратиться в инспекцию с устным запросом, рекомендуется составить его кратко и по существу, предварительно записав себе в качестве «шпаргалки» суть обращения.

Рекомендации по заполнению формы

Принимая во внимание нововведения в форме заявления, мы рекомендуем вам заполнять заявление либо в специальном программном обеспечении, либо с помощью нашего сервиса:

Сервис подготовки документов для регистрации ООО и ИП, а также сами документыпредоставляются абсолютно бесплатно в любом количестве и без каких-либо ограничений

В любом случае, сверяйте ваши документы с образцом заявления на ИП. А чтобы свести возможность ошибки к нулю, наши пользователи теперь могут воспользоваться услугой для регистрации бизнеса специалистами 1С:

С 2019 года заявители, которые направляют документы на регистрацию ИП через сайт ФНС или портал госуслуг, освобождаются от уплаты госпошлины (ст. 333.35 НК РФ). Однако это возможно только при наличии усиленной квалифицированной электронной подписи. Кроме того, пошлина не взимается при подаче бумажных документов через МФЦ, которые заключили с ИФНС соглашение об электронном документообороте.

Получение ИНН

Каждый гражданин России, неважно, будущий (несовершеннолетний) плательщик или уже являющийся плательщиком налогов, должен встать на учёт ФНС. Для этого нужно получить документ – ИНН

Это можно сделать посредством сайта ФНС. В течение пяти дней после обращения налоговая служба будет готова предоставить ИНН. Если же гражданин предпочитает взаимодействовать с бумажными носителями или предпочитает посещать государственные учреждения лично, он должен скачать и заполнить форму №2-2-Учёт. Скачивать эту форму, как и бланк для любого иного заявления, мы рекомендуем исключительно с официального ресурса налоговой службы России. В случае с заявлением на получение ИНН целесообразнее всего будет набрать в поиске по сайту ключевые слова и получить образец бланка по первой же ссылке. Выглядит он следующим образом.

Заявление для постановки на учёт в налоговой заполняется очень просто

На примере мы демонстрируем верхнюю часть бланка, которую нужно заполнить гражданину. Далее идёт поле, в которое вносится информация об официальном представителе плательщика, если он самостоятельно не может обратиться в ФНС, а также поля для заполнения специалистами налоговой. Как видите, ничего сложного.

Рассрочка или отсрочка налоговых выплат

До 1 декабря большинство граждан обязаны внести плату за некоторые виды налогов, к примеру, на землю, транспорт или имущество. Но случается, что человек попадает в сложную ситуацию, когда финансовое положение становится крайне нестабильным. В этом случае можно обратиться в налоговую с просьбой перенести дату налогового платежа или разбить сумму на более мелкие части. В учреждение нужно принести заявление по следующей форме.

Заявление с просьбой отсрочить платёж помешается на один лист

Форма данного заявления очень проста, скачать её также можно с официального сайта Федеральной налоговой службы. Обсудить заполнение второй части документа можно с налоговым инспектором, рассказав ему о сложившейся жизненной ситуации.

На что обратить внимание при оформлении бланка

Так же как к тексту заявления, к его оформлению никаких особенных требований не предъявляется, так что формировать его можно на простом листе любого удобного формата (обычно А4) или на фирменном бланке организации.

Писать заявление можно от руки или печатать на компьютере.

Главное, чтобы в документе имелась «живая» подпись руководителя компании-заявителя или лица, уполномоченного действовать от его имени (при этом использование факсимильных автографов, т.е. отпечатанных каким-либо методом запрещено).

Заверять бланк при помощи печати строгой необходимости нет — это нужно делать только в том случае, если применение штемпельных изделий закреплено в нормативно-правовых актах предприятия.

Заявление следует делать в двух экземплярах, один из которых передается в налоговую инспекцию, а второй остается на руках представителя организации, но только после того, как специалист налоговой поставит на нем отметку о принятии документа.

В каких случаях госинспекция отказывает в рассмотрении

Существует ряд случаев, когда ФНС может дать отрицательное решение в рассмотрении обращения граждан, среди которых:

- отсутствие реквизитов;

- в тексте прописаны оскорбительные слова либо имеются выражения нецензурного характера, различного рода угрозы должностному лицу;

- текст невозможно прочитать;

- составление ответа без распространения государственной тайны невозможно.

В случае отказа от рассмотрения жалобы человек вправе подать на налоговую инспекцию жалобу. Направить составленное обращение можно в следующие государственные структуры:

- вышестоящий налоговый орган;

- прокуратуру;

Отличным вариантом будет подача обжалования решения налоговой сразу во все органы. В данном случае для составления документа лучше воспользоваться квалифицированной помощью юристов.

Нарушения, какими бы они ни были, необходимо выявлять и искоренять, чтобы в дальнейшем подобных случаев не было. С этой целью составляется определенный документ — жалоба. Образец жалобы в налоговую инспекцию можно найти на страницах интернета либо обратиться за помощью в соответствующие инстанции.

Заявление в налоговую: общие моменты

Многие граждане считают, что заявление составляется в свободной формулировке и пишется на белом листе от руки. Это не так – большинство заявлений в налоговую нужно заполнять по инструкции и использовать для этого специализированные бланки. Независимо от того, какое заявление вы готовите для передачи инспектору, необходимо помнить базовые правила:

- Правый верхний угол заявления всегда занимают реквизиты налогового отделения. Чтобы узнать их, можно войти на сайт nalog.ru и ввести свой адрес. Система подскажет, к какой налоговой относится гражданин по месту жительства, и, соответственно, предложит реквизиты, адрес и режим работы отделения.

- Шапка заявления должна содержать личные данные заявителя – здесь нужно указать паспортные данные, ФИО и номер ИНН. Если гражданин не имеет данных об идентификационном номере плательщика, он может воспользоваться сервисом «Узнать ИНН», запущенным налоговой службой страны.

- Если документ заполняется от руки, писать нужно печатными буквами, разрешено использовать только чёрные или синие чернила, запрещено зачёркивать или корректировать ошибки.

- Если документ содержит несколько листов, каждый должен быть завизирован личной подписью гражданина. Некоторые заявления по закону должны содержать заверенный автограф – для этого бумагу надо подписать в присутствии налогового инспектора.

- Любая информация в заявлении обязана быть актуальной, достоверной и проверенной. Необходимо дважды проверять все данные, указанные в заявлении, особенно числа.

Теперь перейдём к особенностям заполнения и примерам заявлений, использующихся чаще всего.

Жалоба в ФНС на организацию

Мнение эксперта

Григорьев Егор Кириллович

Консультант в области права с 7-летним стажем. Специализируется в области уголовного права. Опыт более 3 лет в защите правовых интересов.

С жалобой на конкретную организацию к налоговикам есть возможность обратиться каждому, кто выявил нарушения. Правда, порядок оспаривания отличается от того, что предусмотрен НК (в гл. 19, 20), поскольку претензию вызвали действия организации, а не фискальщиков.

Ситуация регулируется ФЗ от 02.05.2006 № 59. Его ст. 7 устанавливает требования к такому обращению, ст. 10 говорит о его рассмотрении, а ст. 12 — о сроках этой процедуры. Общий срок рассмотрения такой петиции составляет 30 дней с момента ее регистрации. После рассмотрения обратившийся получит письменный ответ.

По ст. 1 и 2 ФЗ от 02.05.2006 № 59, обратиться с претензией в режиме данного ФЗ может любой недовольный возникшей проблемой в своей организации. Например, такеи причины как:

- так называемая зарплата в конвертах;

- уклонение от уплаты налогов и т. п.

При написании непременно обозначается жалующийся (Ф. И. О. плюс место проживания), точное наименование ИФНС, куда подается документ. Допускается указать и конкретное должностное лицо. Потом отмечается почтовый адрес, куда направят ответ по итогам разбора. Следующий обязательный элемент — это опись сути ситуации: описание нарушения и итоговую просьбу. Заканчивается документ постановкой даты и подписи обращающегося. К жалобе следует приложить доказательства факта описанного нарушения. Если доказательства находятся у работодателя и доступа у сотрудника к ним нет, необходимо отразить это в тексте

Претензия составляется в двух экземплярах, поскольку после регистрации канцелярией ведомства один налоговая оставит у себя, а второй останется у обратившегося. На нем должна стоять отметка сотрудника инспекции о приеме документа, его подпись и дата. Все материалы подают, явившись лично в ИФНС или по почте (заказным письмом с уведомлением). В последнем случае обращение регистрируется в течение трех дней после поступления. Зарегистрированная жалоба анализируется 30 дней, по необходимости указанный срок удлиняют еще на 30 дней, после этого автор документа получает ответ.

Шаг 8. Выбрать систему налогообложения

До подачи документов в налоговую учредителям нужно выбрать налоговый режим для работы фирмы. От него зависит размер и график платежей, порядок ведения бухгалтерского учета, отчетность и другие тонкости работы. Лучше сделать это во время регистрации ООО или в течение месяца после. Иначе ФНС автоматически применяет общую систему – ОСНО, а это сложная отчетность, несколько налогов и необходимость в бухгалтере. Какие есть варианты?

УСН или упрощенка. Самый распространенный режим для малого и среднего бизнеса, на него переходят 9 из 10 фирм при регистрации ООО. У него простая годовая отчетность, ежеквартальные авансовые платежи, но есть несколько ограничений. Например, не смогут использовать УСН фирмы с оборотом более 150 млн руб. штатом более 100 человек или с учредителями – юрлицами, доля которых превышает 25% уставного капитала ().

Можно выбрать один из двух вариантов: единый налог в режиме «доходы» – 6% или единый налог в режиме «доходы минус расходы» – 15%.

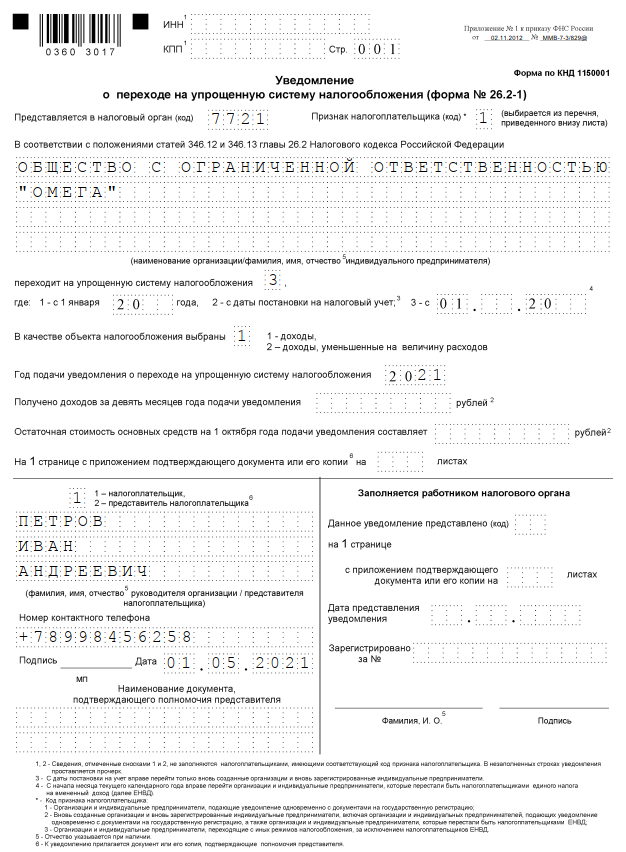

Чтобы выбрать УСН, нужно приложить к документам на регистрацию ООО уведомление по форме № 26.2-1. Вот образец его заполнения. Наш конструктор поможет заполнить его автоматически.

|

ЕСХН – упрощенный режим для сельхозпроизводителей. На него можно перейти, если доля реализованной сельхозпродукции ООО после регистрации составит не менее 70% ( и ). Например, если планируете открыть животноводческую ферму, домашний молокозавод или оказывать услуги другим производителям сельскохозяйственной продукции.

Размер налога:

- единый сельскохозяйственный налог с чистого дохода – 6%, в некоторых регионах снижен до 0%;

- НДС с выручки – 20%, можно отказаться от уплаты, если оборот в 2021 году менее 70 млн руб.

Декларация подается раз в год, авансовые платежи по налогу – по полугодиям. Чтобы перейти на этот режим, нужно подать в налоговую вместе с документами на регистрацию уведомление по форме 26.1-1

ОСНО. Назначается автоматически через месяц после регистрации, если не выбран иной режим.

Размер налога:

- налог на прибыль, уплачивается с чистого дохода – 20%;

- НДС, рассчитывается со всей выручки – 20%;

- налог на имущество, если у фирму есть недвижимость, – до 2,2% от кадастровой стоимости объекта в год.

Кроме высокой налоговой нагрузки, это сложная отчетность: ежеквартальные декларации по прибыли, по НДС, необходимость ведения книги продаж и покупок – потребуется бухгалтер.

Сравнение систем налогообложения

|

УСН |

ЕСХН |

ОСНО |

|

|

Для кого |

Для малого и среднего бизнеса |

Для сельхозпроизводителей |

Для всех |

|

Налоги |

6% «доходы» или 15% «доходы – расходы» |

0–6% с чистого дохода; 20% НДС, но можно отказаться |

20% налог на прибыль; 20% НДС; до 2,2% налог на имущество |

|

Декларации |

По итогам года |

По итогам года |

налог на прибыль – раз в квартал; НДС – раз в квартал; налог на имущество – ежегодно |

|

Авансовые платежи |

Раз в квартал |

Раз в полугодие |

налогу на прибыль – раз в квартал; НДС – нет; налогу на имущество – раз в квартал |

|

Налоговый учет |

Только КУДиР |

В полном объеме |

В полном объеме |

|

Бухгалтерский учет/ отчеты |

Ведется / раз в год |

Ведется / раз в год |

Ведется / раз в год |

Заявление о налоговом вычете

Налоговый вычет — это сумма, уменьшающая расчётную базу при исчислении налога на доходы физических лиц. Существуют стандартные, социальные, имущественные, профессиональные и инвестиционные вычеты.

О налоговых вычетах и процедуре возврата 13% на Лайфхакере есть отдельная статья. Также пошаговые инструкции по оформлению всех видов вычетов есть на сайте ФНС.

К стандартным налоговым вычетам относится так называемый вычет на ребёнка. Если вы официально трудоустроены и являетесь родителем или опекуном несовершеннолетнего, то можете уменьшить свою налоговую нагрузку. Заявление на «детский» налоговый вычет подаётся работодателю. Но если последний по каким-то причинам не уменьшил сумму налогообложения или доход получен не по трудовой линии, можно сделать это через ФНС.

К социальным вычетам относятся такие виды затрат, как плата за обучение (своё или детей) или лечение, а также благотворительность. Имущественный налоговый вычет предоставляется при покупке недвижимости или земли.

Как подать заявление

Подать заявление (вместе с декларацией и другими документами) можно лично, придя в ФНС, либо по почте заказным письмом с уведомлением о вручении и описью вложения на адрес налоговой по месте проживания налогоплательщика. В случае отправки почтой можно проследить с помощью почтового идентификатора, когда письмо будет доставлено.

Личная подача имеет преимущества, поскольку сотрудник налоговой службы в присутствии гражданина проверит все документы, выдаст расписку об их получении и направит их дальше для проведения камеральной проверки.

Мнение эксперта

Макаров Игорь Тарасович

Юрист-консульт с 8-летним опытом. Специализация — уголовное право. Большой опыт в экспертизе документов.

Внимание! Заполнить и подать декларацию на вычет и заявление о его возврате можно также через интернет в личном кабинете налогоплательщика на сайте ФНС

Шаг 2. Подобрать юридический адрес

Юридический адрес всегда указывают в заявлении на регистрацию ООО – он будет указан в ЕГРЮЛ как официальный адрес для переписки с компанией. Юридический адрес не всегда совпадает с фактическим адресом офиса фирмы. Помните: если налоговая или кто-то другой пришлет по этому адресу документы, то они будут считаться полученными.

В качестве почтового адреса для госрегистрации ООО обычно используют один из трех вариантов:

- адрес съемного офиса – его нужно подтвердить гарантийным письмом от собственника;

- адрес квартиры учредителя или директора;

- адрес массовой регистрации – обычно их покупают у посредников.

ВАЖНО

Обратите внимание: налоговая может признать юридический адрес, указанный при регистрации ООО, недостоверным (Постановление Пленума ВАС РФ от 30 июля 2013 г. № 61)

Из-за этого фирму могут ликвидировать (). Есть специальный реестр адресов (pb.nalog.ru/), которые налоговая считает массовыми, – используйте его для проверки, если покупаете юридический адрес.

По закону заявители не обязаны как-то подтверждать юридический адрес, который указывают при государственной регистрации ООО. Но на деле лучше подготовить подтверждающие документы. Это проще, чем потом оспаривать отказ в суде или подавать документы повторно.

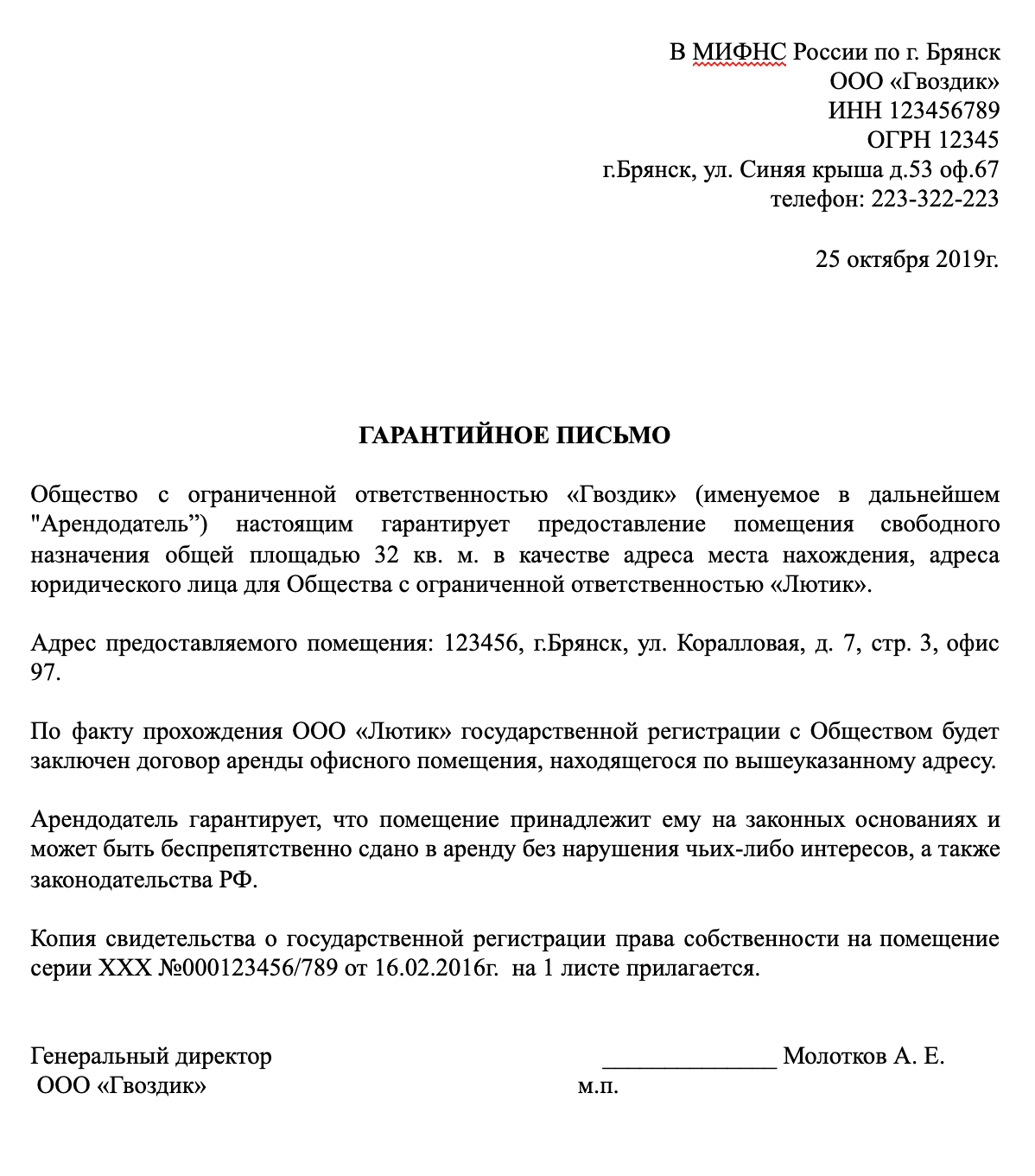

Если регистрируете фирму в месте нахождения съемного офиса, вам может потребоваться гарантийное письмо от собственника арендуемого помещения. В нем арендодатель обещает, что фирма получит офис в аренду сразу после открытия ООО и регистрации в ЕГРЮЛ. Письмо составляют в свободной форме. Используйте образец и подготовленный нами бланк, чтобы составить письмо самостоятельно.

|

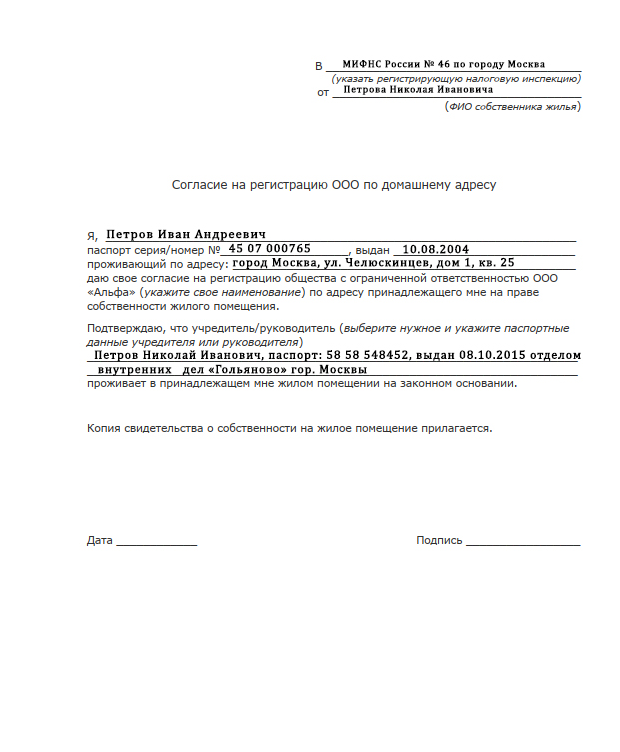

Если регистрируете фирму в квартире директора или учредителя, вам потребуется выписка из ЕГРН. Она подтверждает право собственности на помещение. Проще всего заказать выписку на сайте Росреестра (rosreestr.gov.ru/wps/portal/p/cc_present/EGRN_1) за 300 руб.

Кроме того, если квартира принадлежит кому-то другому, лучше дополнительно получить согласие всех собственников. Иногда в налоговой его просят оформить нотариально. Уточните этот вопрос заранее.

|

Пошаговый процесс заполнения электронной формы

Обычно граждане предпочитают пользоваться для составления жалобы специальной формой на сайте ФНС

Для получения ответа на обращение, важно грамотно его формировать, предварительно изучив нормы и требования. Поэтому учитываются следующие правила:

- грамотно выбирается адресат, представленный подразделением города, в котором проживает заявитель;

- перечисляются обнаруженные нарушения, выступающие основанием для составления заявления;

- если возникают спорные ситуации, то получить ответы на вопросы можно путем звонка по горячей линии;

- указываются персональные сведения о заявителе, так как анонимные обращения остаются без ответа;

- приводится ФИО, ИНН и номер телефона заявителя;

- при описании конкретной ситуации желательно укладываться максимально в 4 тыс. знаков;

- перечисляются государственные инстанции, куда дополнительно направляются обращения, так как для рассмотрения конкретного нарушения можно обратиться в разные учреждения;

- к заявлению прикладываются другие документы и файлы, с помощью которых гражданин подтверждает факты из текста, для чего нажимается ссылка «Приложить файл», но его размер не может превышать 2 Мб;

- вводится электронный адрес, на который после регистрации жалобы приходит уведомление, содержащее номер обращения, что позволит в будущем отслеживать ход рассмотрения заявки;

- выбирается метод, с помощью которого гражданин получит ответ, причем для этого используется электронное или бумажное письмо, а также уведомление на Госуслугах;

- вводится капча, подтверждающая, что все действия выполнялись человеком.

Отправка жалобы посредством сайта ИФНС

Чтобы отправить обращение с жалобой, можно воспользоваться сайтом Федеральной налоговой инспекции. Для этого не нужно владеть какими-либо специальными умениями, достаточно зайти на сайт, найти специальную форму, в которой обязательные для заполнения поля обозначены звездочкой. Единственным условием для пользователей является регистрация на сайте ФНС. Внести данные не составит никакого труда. На текст жалобы отводится 4 тысячи символов, которых вполне хватает для изложения информации. Прилагаемые к письму документы сканируются и загружаются отдельными файлами. Уведомление об отправке электронного документа поступит на электронную почту.

Подводим итоги

- Жалоба в электронной форме направляется в ИФНС либо через личный кабинет на сайте ФНС, либо по ТКС через операторов ЭДО.

- Форма, формат и порядок заполнения жалобы в электронной форме утверждены Приказом ФНС РФ № ММВ-7-9/645@.

- Жалоба, направляемая в ИФНС по ТКС, должна быть подписана усиленной квалифицированной ЭЦП.

- Электронная жалоба считается принятой ИФНС после получения от нее соответствующей квитанции.

Оформляем жалобу в налоговую инспекцию на работодателя

Согласно Трудовому Кодексу РФ, который регулирует взаимоотношения между наемным сотрудником и работодателем, последний обязан выплачивать определенную заработную плату своим подчиненным, а также нести ответственность по другим обязательным выплатам. На практике многие работодатели не стремятся оформить официально трудовые отношения со своими подчиненными, предлагая им черную зарплату «в конверте».

Сотрудники компаний или иных форм предприятий имеют право написать жалобу на руководителя организации, если трудовые отношения нарушаются. Например, сотрудники могут обратиться в контролирующие органы, если работодатель нарушает сроки трудовой смены, не предоставляет пособия в период отпуска или необоснованно увольняет.

В этой статье мы расскажем вам о том, как пожаловаться в налоговую на работодателя, а также составить жалобу, если ваша заработная плата неофициальная.