Как проверить блокировку счета организации?

Содержание:

- Блокировка счета налоговой: как проверить на сайте ИФНС

- Чем еще чревата блокировка, и как узнать о ней онлайн

- Заморозка банковского счета: как узнать об этом

- Ответственность за неправомерную блокировку расчетного счета.

- Возникновение спорных ситуаций

- Проверка по БИК

- Кто и на основании чего вправе заблокировать счет

- На что обратить внимание

- Правильная проверка онлайн (пошаговая инструкция)

- Доведение сведений о блокировке счёта до налогоплательщика

- Причина 1. Налоги, пени и штрафы

- Как минимизировать риски блокировки

- Причины блокировки счетов

Блокировка счета налоговой: как проверить на сайте ИФНС

Приостановка операций по банковским счетам – это один из методов обеспечения исполнения обязанности по уплате налогов. Причины для блокировки расчетного счета налоговой инспекцией могут быть следующие:

| Не сдана налоговая декларация, расчет по страховым взносам, форма 6-НДФЛ | пп.1 п.3, п.3.2 ст.76 НК РФ | Через 10 дней после окончания срока представления | Представить недостающую отчетность |

| Не организован электронный документооборот | пп.1.1 п.3 ст.76 НК РФ | Через 10 дней с момента появления обязанности подавать отчетность в электронной форме | Заключить договор со спецоператором ЭДО, передать инспекции сообщение о подключении |

| Не направлена электронная квитанция о приеме по ТКС требования о представлении документов или пояснений, уведомления о вызове | пп.2 п.3 ст.76 НК РФ | Через 10 дней со дня истечения срока представления квитанции о приеме | Направить квитанцию, исполнить требование или уведомление |

| Неисполнение требования ИФНС об уплате налога, взноса, пени или штрафа | п.2 ст.76 НК РФ | Сразу после истечения срока уплаты, указанного в требовании | Уплатить задолженность по налогам и сборам |

| По запрету на продажу (залог) имущества при сомнениях налоговых органов в том, что решение по проверке будет исполнено | пп.2 п.10 ст.101 НК РФ | После вынесения решения о наложении запрета на отчуждение имущества лица, привлеченного к ответственности | Это обеспечительная мера, снимается только после исполнения решения по проверке |

Можно проверить блокировки по счетам на сайте налоговой

Варианты блокировки остатка денег

На практике ФНС применяет два варианта, которые часто путают. Приостановка движения денежных средств предусматривает остановку всех платежей компании независимо от их очередности. Действует она до тех пор, пока не будет устранено нарушение. Заблокированы могут быть как все денежные средства, так и определенная сумма, указанная в решении. Проверка счета на блокировку в налоговой возможна по этому основанию.

Кроме приостановки операций, ФНС имеет право выставить поручение о безакцептном списании задолженности по налогам. И если денежных средств недостаточно, то платежи, например, контрагентам не будут проводиться до тех пор, пока не поступят денежные средства, достаточные для оплаты поручения налоговой инспекции. Связано это с тем, что такие платежи относятся к одной очередности (пятой).

Тем не менее выставление инкассового поручения не блокирует безусловно движение денежных средств в банке. Компания сможет перечислять, например, заработную плату или алименты. То есть платежи более ранней очередности.

Как только поручение о взыскании задолженности по налогам и сборам будет погашено полностью, счет освободят. Компания сможет распоряжаться своими денежными средствами.

Как сведения о замораживании счета доводят до налогоплательщика

Копия решения о приостановке операций движения денежных средств направляется налогоплательщику, как правило, почтой (п.4 ст.76 НК РФ). Банку решение передается в электронном виде. То есть банк обычно блокирует денежные средства до того, как организация или ИП получит копию решения.

Таким образом, плательщики узнают о событии в первую очередь от банка. Эти сведения размещаются в системе клиент-банк. Или же банковский клиент узнает об этом, когда платежные поручения не принимаются к исполнению. Если компания предполагает неладное, самостоятельно проверить блокировку счетов в ФНС можно на официальном сайте ФНС.

Как пользоваться сайтом налоговой

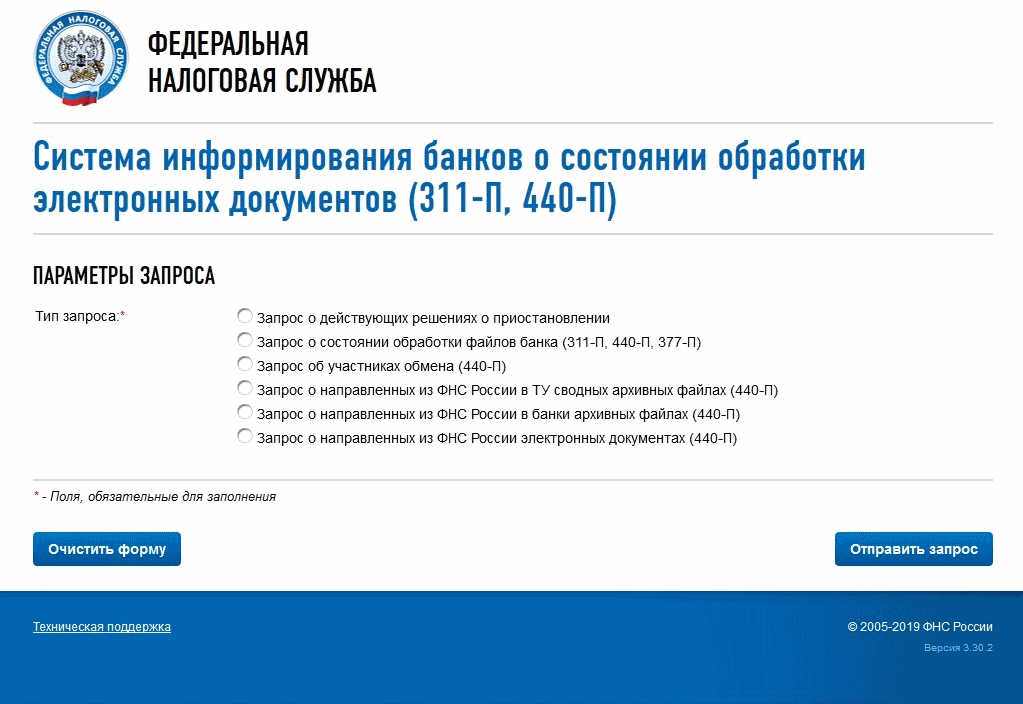

Информация о блокировке счета на сайте налоговой размещается на специальном сервисе «;Система информирования банков о состоянии обработки электронных документов».

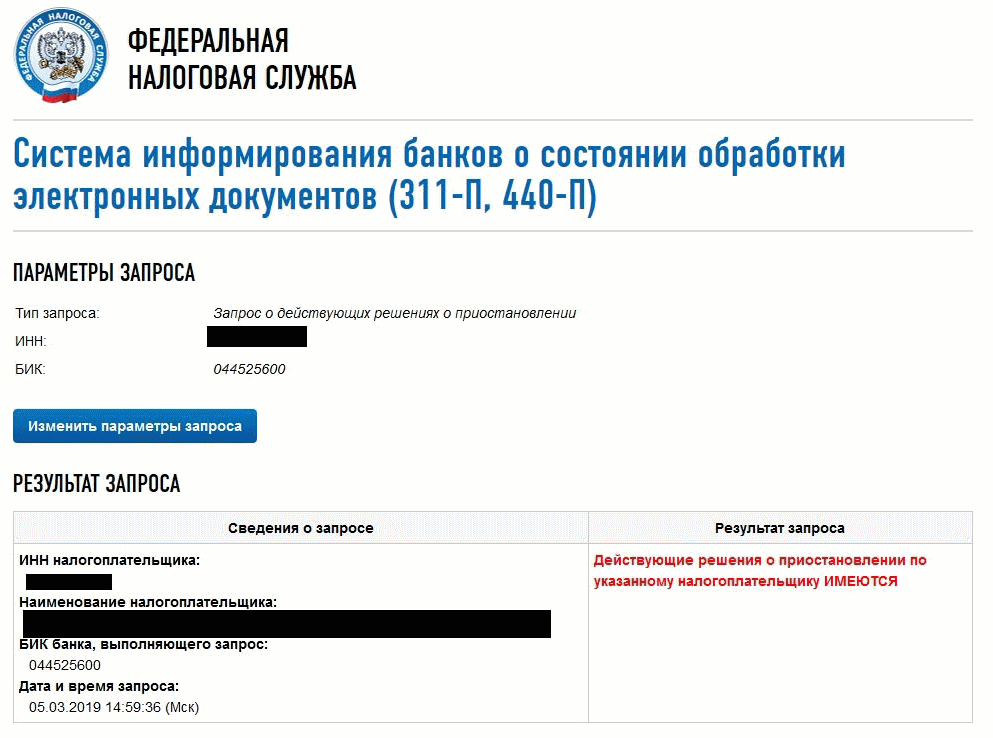

Рассмотрим пошагово, как проверить онлайн блокировку расчетного счета налоговой инспекцией. На главной странице выбираем раздел «Запрос о действующих решениях о приостановлении». Заполняем ИНН организации или ИП и указываем БИК банка налогоплательщика.

После поиска система выдаст результат запроса. А в случае имеющихся блокировок, проставит перечень решений о приостановлении с указанием даты вынесения, а также кода ИФНС, его вынесшей. Сведения о блокировке счета на сайте налоговой выглядят следующим образом:

Чем еще чревата блокировка, и как узнать о ней онлайн

Что же это за способ? Дело в том, что проверить блокировку счета можно на сайте налоговой службы, создавшей специальный сервис для оперативного отслеживания состояния документооборота между налоговыми органами и кредитными учреждениями.

Этот сервис позволяет видеть на сайте налоговой не только сведения о блокировке счета. Также здесь отражается информация об иных документах, направляемых в банк и из банка. Поэтому опция проверки блокировки счета на сайте ИФНС является одной из нескольких. Однако играет она важнейшую роль, позволяя кредитному учреждению в режиме онлайн проверять наличие блокировки расчетного счета налоговой инспекцией у своего потенциального клиента в других банках.

Сведения о приостановлении операций по счету попадают на сайт сразу после принятия ИФНС решения о блокировке. Доступ к ним свободный. Поэтому проверить сведения о блокировке счета на сайте налоговой службы может любое лицо: как сам налогоплательщик, знающий о своих проступках и ожидающий соответствующих санкций, так и его контрагент, намеревающийся осуществить перевод средств на указанный в договоре счет.

Данные этого сервиса могут быть также интересны потенциальным клиентам, рассматривающим проект предлагаемого к заключению договора, поскольку наличие блокировки счета у будущего контрагента чаще всего свидетельствует об имеющихся у него проблемах с денежными средствами.

Заморозка банковского счета: как узнать об этом

Как проверить расчетный счет на предмет возможной блокировки? Вынесенное предписание о заморозке расчетного счета налоговая служба присылает непосредственно плательщику (владельцу счета) и соответствующему финансовому учреждению (обслуживающему банку) одновременно. Иногда, однако, налогоплательщик получает такое уведомление позже, чем банк. При ознакомлении с данным решением фискального органа лояльная кредитно-финансовая организация, как правило, быстро сообщает об этом своему клиенту. Делается это обычно посредством отправки уведомлений через мобильный банк, персональный кабинет клиента в онлайн-банке или SMS-оповещения.

Так или иначе, финансовое учреждение сможет уведомить клиента о блокировке счета по требованию налоговой службы лишь тогда, когда само получит соответствующее предписание. Решение государственного органа о приостановлении транзакций по конкретному счету выполняется обслуживающим банком сразу же – без промедления.

Иначе говоря, банк сообщит клиенту об уже состоявшейся заморозке и её причинах, но никак не о намерениях налоговой службы сделать это в определенной перспективе.

Еще один вариант – плательщик, попавший под санкции фискального органа, может узнать о блокировке своего счета с помощью виртуальной системы для онлайн-отправки налоговой отчетности. Однако возможность использования данной опции будет зависеть от действующих настроек этого приложения

Важно понимать, что такое оповещение уже не поможет обладателю банковского счета избежать блокировки или устранить заморозку без выполнения конкретных требований властной структуры, официально отвечающей за сбор и администрирование налогов

Ответственность за неправомерную блокировку расчетного счета.

Если срок разблокировки счета был нарушен или если Решение о приостановлении операций по счетам было принято неправомерно, налоговая инспекция обязана выплатить организации проценты (если организация предъявит соответствующее требование). Проценты начисляются по ставке рефинансирования за каждый календарный день нарушения срока разблокировки либо незаконного приостановления операций по счетам.

Продолжительность периода начисления процентов определяется со дня поступления в банк Решения о приостановлении операций до дня поступления в банк Решения об отмене блокировки. При этом за тот день, когда в банк поступило решение о приостановлении операций, инспекция должна начислить проценты даже в том случае, если в течение этого дня организация пользовалась своим расчетным счетом.

Возникновение спорных ситуаций

Практика содержит огромное количество случаев, при которых счет заморожен, но плательщик при этом не обязан подавать декларацию. Судебные инстанции в этих ситуациях применяют такой подход: плательщик обязан предоставлять декларацию по всем перечисляемым платежам. Отчет нужно подать по месту регистрации.

Если рассматриваемый нами субъект платить налог не должен, налоговый орган не имеет права блокировать его счет. Таким образом, небольшие ошибки в отчете (допустим, не совсем верно оформленный титульник, неверное отражение временного интервала) – это еще не причина для заморозки расчетного счета.

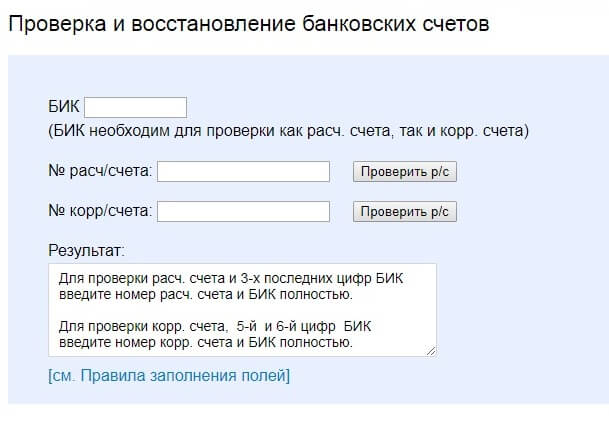

Проверка по БИК

В этом случае можно проверить:

- Существование данного счета;

- Правильность написания номера счета (например, одной из указанных цифр).

Данную проверку можно осуществить на сайте audit-it.ru

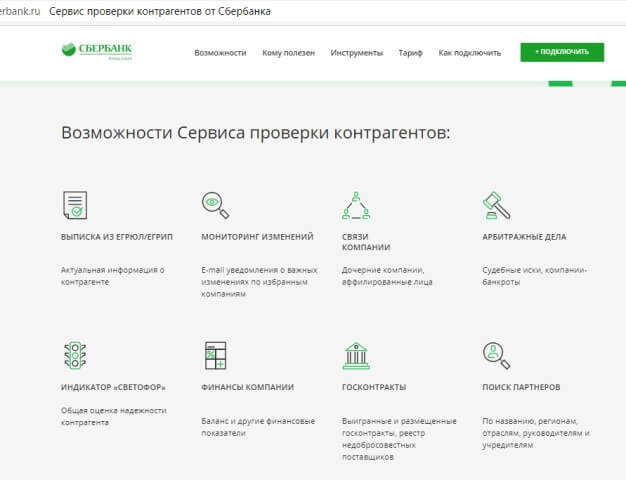

Проверка в Сбербанке

Она актуальна, если точно известно, что счет интересующей организации находится в данном банке.

Осуществить проверку возможно на сайте банка, в сервисе по проверке по наименованию компании и ИНН.

Потребуется в специальную строку ввести наименование организации и ИНН (будет предоставлена выписка ЕГРЮЛ).

Выводы

Один из основных рисков ведения бизнеса — сотрудничество с организациями, которые не выполняют условия заключенных договоров и соглашений. Проблемы решаются значительно легче, зная способы проверки расчетного счета партнера.

Проверить р/с контрагента можно многими способами. Некоторые из них не совсем законные (например, продажа выписок из ЕГРЮЛ). Поэтому необходимо для поиска использовать сайты государственных органов.

Получить информацию о р/с контрагентов — должников можно только через суд.

Проверка банковских счетов не сложная. Она защищает бизнес от возможных и уже существующих рисков.

https://youtube.com/watch?v=7Byv62Q-h10

Кто и на основании чего вправе заблокировать счет

Расчетный счет блокирует тот банк (или другая структура, выполняющая операции с денежными средствами), в котором этот счет открыт. Однако решение о блокировке банк принимает не самостоятельно. Генерированием информации об основаниях, приводящих к замораживанию счета, занимаются две инстанции:

- налоговая служба, применяющая блокировку в качестве одной из мер наказания лица, подчиняющегося правилам НК РФ и нарушившего некоторые из них;

- Росфинмониторинг, действующий согласно закону «О противодействии легализации (отмыванию) доходов…» от 07.08.2001 № 115-ФЗ.

Первой из этих инстанций достаточно вынести решение о блокировке счета в отношении налогоплательщика, налогового агента или неплательщика, не исполнившего обязательные для него требования НК РФ, и направить это решение в банк. В этом случае наказать можно юрлицо, ИП, адвоката или нотариуса. Счет может быть заморожен любой (рублевый, валютный, в драгметаллах). Исключение делается для специальных избирательных счетов и счетов, имеющих отношение к фондам референдумов.

Основной причиной для блокировки счета налоговой службой являются налоговые неплатежи (п. 1 ст. 76 НК РФ). Но могут иметь место и такие поводы, как (пп. 3, 3.2 ст. 76, п. 10 ст. 101 НК РФ):

- несдача обязательной отчетности (декларации или сводного ежеквартального отчета по НДФЛ) по прошествии установленного для ее представления контрольного срока (10 рабочих дней);

- несоблюдение правил электронного взаимодействия с налоговым органом (необеспечение обязательной для применения связи посредством ТКС, неотправление подтверждения о поступлении электронной информации из ИФНС в течение отведенного для этого контрольного срока, составляющего 16 рабочих дней);

- обеспечение поступления средств, доначисленных налоговой службой к уплате в результате проведенных контрольных мероприятий.

Закон № 115-ФЗ содержит только два основания для блокировки счета (ст. 3):

- Владелец счета включен в опубликованный на сайте Росфинмониторинга официальный перечень лиц, подозреваемых в ведении преступной деятельности.

- Владелец счета не упомянут в списке, опубликованном на сайте Росфинмониторинга, но этот же источник информации приводит решение о блокировке, принятое либо самим Росфинмониторингом, либо уполномоченным им органом (Межведомственной комиссией).

Причем применяются эти основания к любым лицам, имеющим счет (юридическим, физическим, в т. ч. иностранным и не имеющим гражданства).

Сам банк тоже может выявить моменты, заставляющие отнестись к клиенту с подозрением и применить к нему положения закона № 115-ФЗ. Но у него в этом случае не возникает права самостоятельной блокировки счета. Есть возможность лишь приостановить на срок до 5 рабочих дней (п. 10 ст. 7, п. 8 ст. 7.5 закона № 115-ФЗ) выполнение вызвавшей сомнение операции, сообщив о ней в Росфинмониторинг, который примет (или не примет) решение о временной (на срок до 30 суток — ст. 8 закона № 115-ФЗ) блокировке счета. После выяснения всех обстоятельств эта процедура может завершиться включением клиента в список лиц, подозреваемых в ведении преступной деятельности.

На что обратить внимание

Код лицевого счета присваивается только физлицам или ИП при условии открытия дебетового или кредитного.

В случае блокировки такого Л/С, снять арест можно только при личном визите в налоговую инспекцию, где владельца попросят написать соответствующее заявление.

Что касается расчетного, то он присваивается юридическим лицам. Ведь без него ни одна организация не сможет осуществлять финансовые операции.

Снять арест в случае блокировки такого Р/С можно тоже после написания заявления и посещения ИФНС. А сделать это может не только владелец предприятия, но и его заместитель.

В каждом из случаев заявление на отмену ареста составляется практически идентично. Оно должно состоять из следующих данных:

- полное наименование юридического или физлица, на которое открывался;

- номер;

- данные паспорта владельца или другого удостоверяющего документа;

- контактные данные владельца (адрес, номер телефона, имейл);

- дата составления заявления и личная подпись владельца.

Заявление на восстановление расчетного счета, так как и на восстановление Л/С, пишется исключительно в рукописном виде.

Подавать документы на снятие ареста с Р/С надо в местное отделении налоговой инспекции, где происходила регистрация организации.

Инспекция постоянно контролирует состояние средств и операции по ним. ФНС доступна вся информация о количестве счетов предприятия и их состояние.

Согласно Налоговому кодексу РФ, предусматривается три основные причины для блокировки:

- Не поданная декларация.

- Невыполненное обязательство обложения.

- Обеспечение исполнения решения ФНС по результатам проверки.

Правильная проверка онлайн (пошаговая инструкция)

В онлайн-режиме проверить информацию об аресте или блокировке расчетного счета налогоплательщика можно с помощью официального интернет-портала на сайте ИФНС.

Проверить блокировку счета на сайте налоговой службы можно по такому алгоритму:

войдите на официальный веб-сайт ФНС и выполните авторизацию в Личном кабинете. Сделать это надо в левой части экрана с помощью логина и пароля или другими доступными способами;

- С помощью ключа электронной подписи.

- С помощью JaCarta или Рутокен ЭЦП 2.0.

- далее выбираем категорию «Система информирования банков о состоянии обработки электронных документов»;

- потом кликаем на выделенную ссылку «Запрос действующих решений о приостановлении»;

- на экране появиться окно с полями для заполнения данных об организации. Необходимо вписать код идентификационного номера налогоплательщика и БИК (банковский идентификационный номер) того банковского учреждения, которое обслуживает счета организации;

- в конце программа запросит ввести символы с картинки для проверки, что пользователь не робот;

- в завершении процедуры надо кликнуть на выделенное поле «Отправить запрос»;

- программа выполнит запрос пользователя и автоматически сформирует ответ, который налогоплательщик получит в электронном виде.

На имейл представителя организации (владельца или заместителя) придет извещение о состоянии РС.

В случае его блокировки, в нем будет указана причина ареста Р/С. Рекомендуем особенно тщательно изучить содержимое письма на наличие ошибок или неточностей.

Ведь ложная информация станет основанием для опровержения вынесенного решения налоговиками.

Информационное письмо об аресте должно содержать следующие данные:

- Абсолютно все даты и периоды осуществления любых мероприятий со стороны ФНС и банка — когда было вынесено решение, когда произошло блокирование счета, период просрочки выплаты и прочие. Все зависит от обстоятельств и причины ареста Р/С.

- Указанную сумму финансовых средств, которые стали неуплатой.

- Подписание документа с печатью ИФНС.

- Ссылку на требование о взыскании или приостановки работы.

Проверив Р/С на сайте ИФНС и убедившись, что некоторая информация не соответствует действительности, начинайте оспаривать решение.

С начала это можно решить только в налоговой инспекции, но если дело не движется – уверенно идите в суд.

Важно помнить, что плательщик получает уведомление о блокировке уже после свершения всей процедуры. Но такое действие можно предотвратить, если вовремя обнаружить и исправить неточности

Доведение сведений о блокировке счёта до налогоплательщика

Возможность введения ограничений по счетам не означает, что налогоплательщик не должен об этом узнать. В обязанности налоговиков входит своевременное его оповещение. Своевременным оно считается, если будет произведено не позднее следующего рабочего дня после того, как такое решение было принято руководство инспекции.

В НК РФ не прописаны точные сроки направления принятого решения в кредитную организацию. Регламентированы следующие позиции:

- способ оповещения – электронный;

- блокировка счёта осуществляется в тот же день, когда банк получает решение налогового органа.

Очевидно, что налоговики не заинтересованы в задержке уведомления банка. Как правило, налогоплательщик узнаёт о «заморозке» своих средств именно от кредитного учреждения.

НК РФ (п. 4 ст. 76) предписывает налоговому органу информировать налогоплательщика о замораживании счета не позднее первого рабочего дня, наступающего за днем принятия такого решения. Делается это путем направления ему копии документа, отражающего принятие решения о блокировке, способом, позволяющим подтвердить факт и дату получения.

При этом сроки направления решения о приостановлении операций по счету в банк в НК РФ не указаны. Регламентированы только (ст. 76):

- способ отправки этого документа — электронный (п. 4);

- момент осуществления самой блокировки — он совпадает с моментом получения банком решения налогового органа (п. 7).

Очевидно, что налоговый орган не заинтересован в задержке отправки решения о блокировке на исполнение, и оно направляется в банк сразу после принятия. В то же время на уведомление о применении этой процедуры налогоплательщика отводится дополнительный день. Поэтому чаще всего о замораживании счета он узнает от банка, получившего информацию раньше.

Причина 1. Налоги, пени и штрафы

Что нельзя делать — задерживать оплату налога, пени или штрафов.

Для оплаты налогов есть срок. Например, налог за первый квартал надо заплатить до 25 апреля. Если налог задержать, налоговая пришлет письменное требование. Для оплаты пени и штрафов налоговая тоже присылает требования.

На оплату по требованию есть еще восемь дней. Если и этот срок пропустить, деньги на счете заблокируют на сумму долга.

Долг блокируется на каждом открытом счете.

У Андрея компания «Форева-янг». Компания не заплатила НДС вовремя, и теперь налоговая ждет от нее сам налог и пени — 50 000 рублей.

У компании три рублевых счета и один валютный. Налоговая блокирует каждый рублевый счет на 50 000 рублей и на 835 евро — валютный. По факту Андрей должен государству 50 000 рублей, а налоговая заморозила 150 000 рублей и 835 евро.

Как разблокировать. Если причина в налогах, задача — эти налоги заплатить.

Когда счет разблокируется. Максимум через два дня, как налоговая получит подтверждение от банка о списании долга.

Когда налоговая блокирует счет из-за налогов, она сначала просит банк заблокировать сумму долга на счете, потом присылает

инкассовое поручение — сколько надо заплатить и за что. По этому поручению банк списывает деньги. Если нужная сумма на счете есть, деньги списываются автоматически, ничего делать не нужно. Если денег на счете не хватает, счет надо пополнить.

Плохая новость — нельзя заранее сказать, в какой именно банк придет поручение. Если у вас счета в разных банках, поручение может прийти в любой банк.

У Андрея два счета в двух банках: один основной — клиенты переводят на него деньги, второй — запасной. На запасном счете болтается две тысячи рублей.

Если налоговая пришлет поручение на запасной счет, Андрею может не хватить денег для выплаты долга. Тогда придется переводить деньги из одного банка в другой, ждать пока они дойдут до нужного банка, а потом ждать когда банк спишет деньги по поручению и налоговая их получит. На разблокировку может уйти две недели.

Хорошая новость — поручение придет только в один банк, и банк спишет деньги только с одного счета. Так банк и налоговая защищают вас от переплаты.

Совет. Разблокировку можно ускорить. Для этого распечатайте копию платежки об оплате налогов и отнесите ее в налоговую по месту регистрации компании. Налоговая может разблокировать счет в этот же день.

Подстраховаться от блокировки. Проблема с налогами появляется не только из-за задержки. Бывает так: налоговая думает, что вы должны 18 000 рублей, а вы — что 6000 рублей. Вы всё оплатили и уверены, что не о чем волноваться, а это не так.

Проблема появится, если не передать заявление о системе налогообложения при открытии компании. Без заявления налоговая переведет вас на общую систему, а налоги по ней выше, чем на других системах.

Как минимизировать риски блокировки

Чтобы минимизировать риски блокировки счетов нужно:

- Платить налоги через расчетный счет. В соответствии с рекомендациями ЦБ РФ доля налоговых отчислений должна быть не менее 1% от дебетового оборота.

- Уплачивать все налоги своевременно.

- Оформлять сотрудников в штат. Выплачивать через расчетный счет зарплату, НДФЛ и страховые взносы. При этом суммы уплачиваемых НДФЛ и взносов должны соответствовать среднесписочной численности сотрудников, а ФОТ должен быть установлен из расчета не ниже официального прожиточного минимума.

- Проверяйте контрагентов.

- Указывайте подробно назначение платежа.

- Оформляйте правильно первичную документацию.

- При оплатах физлицам не забывайте удерживать и перечислять НДФЛ.

- Предоставляйте в банк и ФНС документы по запросу.

- При розничной торговле или другой деятельности с получением наличной выручки, вносите наличные на счет.

Причины блокировки счетов

Блокировка счета налоговиками осуществляется только в строго оговоренных законом случаях. Одного желания инспектора для этого недостаточно. Подписывает документ, на основании которого осуществляется приостановление операций по счету налогоплательщика, руководитель инспекции или его заместитель. Обязательным условием для этого является наличие причин, предусмотренных законом.

Рассмотрим, что может стать причиной для блокировки счетов:

- Неуплаченные налоги, сборы, пени, штрафы и т. д. Налоговая служба изначально выставляет требование и если до назначенного времени она не получит деньги, то блокирует счет.

- Несдача декларации. Если компания не подала своевременно отчетность в ИФНС, то налоговики еще 10 дней будут ждать ее поступления и при отсутствии нужных деклараций могут заблокировать счет.

- Нарушения при обмене электронными документами. ИФНС направляет требования и уведомления в электронном виде. Компания должна в течение 6 дней подтвердить получение документов, отправив электронную квитанцию. Если это не будет сделано, то еще через 10 дней счет могут заблокировать.

Счета блокируются только в строго определенных случаях

Счета блокируются только в строго определенных случаях

Если по результатам проверки ФНС компании начисляются штрафы, налоги и т. п. то у налоговой службы появляется возможность также наложить запрет на расходы по счетам.

Чем грозит данная мера

Решение о приостановлении операций по счетам в банке – вынужденная мера, позволяющая налоговикам обеспечивать исполнение налогоплательщикам своих обязательств. Ничего хорошего ожидать от данного решения не стоит.

Если приостановка операций была установлена из-за несданных деклараций, то на счете заблокируют все средства. Аналогичная ситуация возникнет и при нарушении правил электронного документооборота.

В случае, когда операции приостановлены в связи с неоплатой штрафов, пеней, налогов и т. д. или их начислением в ходе проверки, то на счете блокируется только сумма, которую компания должна заплатить в бюджет. Остальными деньгами фирма может продолжать распоряжаться по своему усмотрению в соответствии с законодательством РФ.

Следующие виды операций можно проводить по счету даже при блокировке ФНС:

- оплачивать налоги и другие платежи в бюджет;

- осуществлять выплаты возмещения вреда здоровью или жизни (по решению суда);

- платить алименты на основании исполнительных документов;

- выплачивать увольняющимся сотрудникам выходные пособия и зарплату (только при поступлении исполнительного листа).

Иногда может получиться также выплатить при блокировке зарплату и продолжающим трудиться работникам без решений судебных органов.

Нормально работать фирма при заблокированном счете все же не сможет. Могут возникнуть и менее очевидные последствия приостановления операций:

- Невозможность открытия новых банковских счетов. Банки с 2014 года не имеют права открывать счета компаниям (или ИП), у которых заблокирован счет даже в другом кредитном учреждении.

- Проблемы с осуществлением расчетов с действующими партнерами. Зачислять приходящие платежи банк будет, но средствами распорядиться будет фактически нельзя.

- Трудности при заключении новых контрактов. Проверить приостановление по счету операций может любой и если есть действующее решение, то у контрагента или партнера могут появиться вопросы относительно устойчивого финансового положения компании.