Как проверить расчетный счет компании или ип на блокировку, арест и ограничения

Содержание:

- Работа с картами 1С 4 в 1: Яндекс, Google , 2ГИС, OpenStreetMap(OpenLayers) Промо

- Инструкция по проверке блокировки счёта организации через интернет

- Возможные варианты блокировки счетов

- Что (или кого) поимеет ФНС

- Вход в личный кабинет налогоплательщика для физических лиц на nalog.ru

- Блокировка счета налоговой: как проверить на сайте ИФНС

- Возможные варианты блокировки счетов

- Кто вправе производить арест расчетного счета?

- Нравится Не нравится

- Работа в ООО «ИНФОРМ-БАНК» вакансии, практика, стажировка, карьера

- Карта проезда к ООО «ИНФОРМ-БАНК» где находится

- Законодательная база

- Что делать, если счёт организации заблокировали?

- Как производится снятие ареста?

- Возможные нюансы

- Порядок разблокировки

- За что могут наложить арест?

- Основания для блокировки счета ФНС

- Причины блокировки счёта организации налоговой инспекцией

- Сроки снятия блокировки расчетного счета

- Причины блокировки счетов

Работа с картами 1С 4 в 1: Яндекс, Google , 2ГИС, OpenStreetMap(OpenLayers) Промо

С каждым годом становится все очевидно, что использование онлайн-сервисов намного упрощает жизнь. К сожалению по картографическим сервисам условия пока жестковаты. Но, ориентируясь на будущее, я решил показать возможности API выше указанных сервисов:

Инициализация карты

Поиск адреса на карте с текстовым представлением

Геокодинг

Обратная поиск адреса по ее координатами

Взаимодействие с картами — прием координат установленного на карте метки

Построение маршрутов по указанным точками

Кластеризация меток на карте при увеличении масштаба

Теперь также поддержка тонкого и веб-клиента

1 стартмани

Инструкция по проверке блокировки счёта организации через интернет

У каждого есть возможность проверить приостановления по счетам налогоплательщика. Для этого нужно:

- осуществить вход в систему информирования банков о приостановлении операций по счетам организаций;

- заполнить соответствующую форму и получить результат.

Обратите внимание! Получить актуальные сведения можно получить на официальном сайте ФНС. На прочих ресурсах информация может быть недостоверной

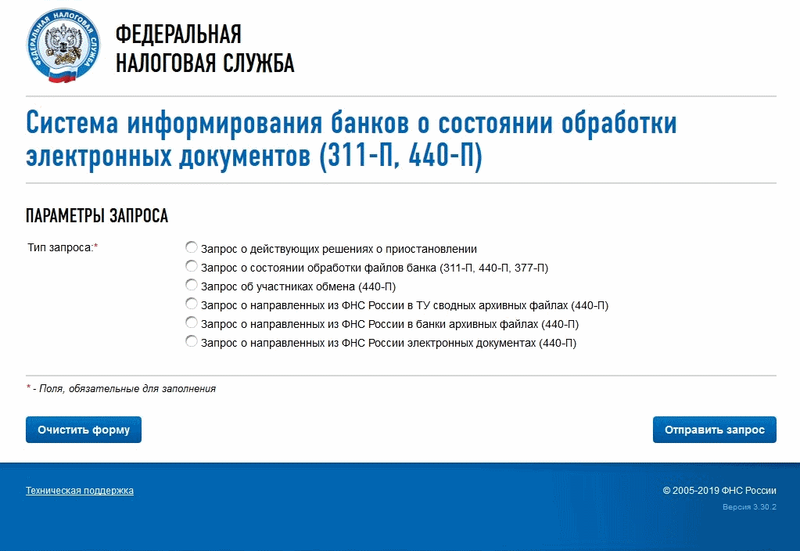

Вход на специальный сервис

На первоначальном этапе проверки приостановлений нужно:

Как только данные будут введены, появится форма для заполнения.

Как проверить блокировку счетов на сайте ИФНС: шаг 1

Выбор типа запроса

После того, как пользователь перейдёт в банкинформ ФНС на официальном сайте, перед ним появится несколько типов запросов. Среди них нужно выбрать верный, чтобы система сформировала форму заявления для получения сведений.

В данном случае, нужно выбрать «Запрос о действующих решениях о приостановлении». Далее нужно «сформировать запрос».

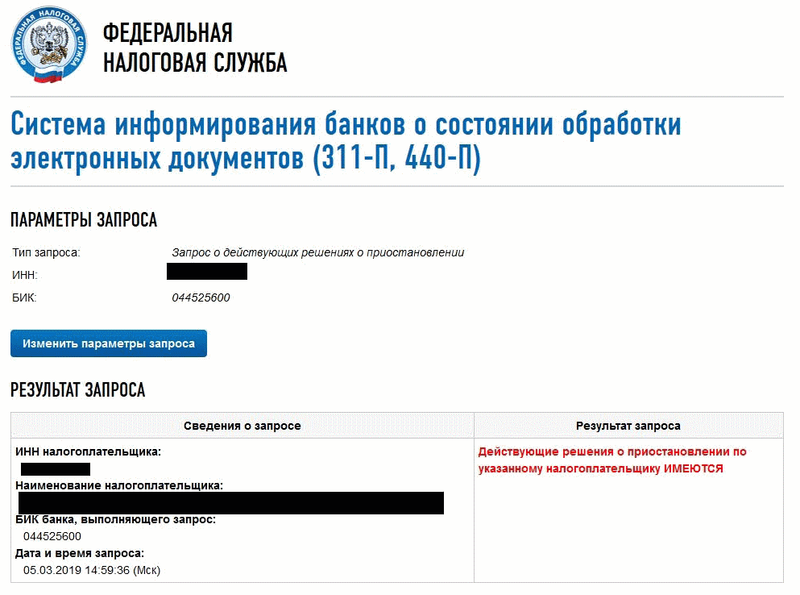

Получение ответа на запрос

После того, как заявитель сформирует запрос, ниже появятся результаты поиска. Станут доступны следующие данные:

- ИНН налогоплательщика;

- его наименование так, как оно прописано в ЕГРЮЛ;

- БИК банка, который исполняет решение контролирующего органа;

- Реквизиты сформированного ранее запроса.

Обратите внимание! Результаты поиска предоставляются сразу же. Не нужно долго ждать

Максимальное время ожидания – несколько часов. Заявителю сразу станет доступна информация о том, что имеются действующие, не исполненные решения.

Если в системе нет сведений о том, что счета организации заблокированы по решению ФНС, то никакой информации предоставлено не будет. Если же решение есть или их несколько, то заявителю станут доступны следующие сведения по каждому из них:

- индивидуальный номер;

- дата, когда решение было вынесено;

- код налоговой инспекции, которая приняла запретительный документ;

- БИК кредитного учреждения, которое исполняет решение;

- дата и время, когда решение было выложено в открытый доступ.

Выглядеть это может так:

То есть, с помощью официального сайта ФНС можно получить сведения о том, приостановлены ли операции по банковским счетам или нет. Но получить данные о том, почему именно они приостановлены – нельзя. Для этого нужно обращаться напрямую к налоговикам.

Возможные варианты блокировки счетов

Законодательно разрешено накладывать ограничения на любые счета недобросовестного неплательщика. То есть, можно заблокировать валютный счёт или счёт, открытый в драгметаллах. Исключением являются специальные избирательные и счета для референдумов.

Предусмотрена полная и частичная блокировка. Полная означает, что налогоплательщик не может совершать никаких операций по счёту до того времени, пока не погасит долги. На счёт можно только внести некую сумму, но так, чтобы её хватило на погашение долга, пени и штрафов. Как только платёж будет осуществлён, операции по счёту станут доступны.

Частичная блокировка означает, что на счёте будет заблокирована только определённая сумма, которой хватит на погашение долга, пени и штрафов. Эта сумма неприкосновенна! После погашения долга все операции станут доступны.

Что делать при блокировке счета

Что (или кого) поимеет ФНС

Но самое интересное – в пояснительной записке: оттуда можно узнать, что авторы законопроекта нацеливаются на борьбу с агрессивным налоговым планированием, со сложными скрытыми схемами ухода от налогообложения.

Повышение эффективности работы налоговиков напрямую зависит от исчерпывающего набора информации. Сейчас у налоговых органов недостаточно полномочий для получения на регулярной основе от Банка России документов и сведений, составляющих банковскую тайну или содержащих персональные данные. Это-то и исправят.

Благодаря поправкам ФНС надеется получать сведения:

- об операциях по счетам банков в территориальных учреждениях ЦБ;

- об операциях по счетам клиентов банков;

- отчетность кредитных и некредитных финансовых организаций, предусмотренную нормативными актами ЦБ.

С помощью этой информации ФНС сможет лучше отбирать своих «жертв» при помощи риск-ориентированного подхода.

Вход в личный кабинет налогоплательщика для физических лиц на nalog.ru

Для авторизации в системе используйте логин-пароль из личной регистрационной карты, выданной в ИФНС. Вашим логином является номер ИНН (12 цифр). Кроме того, войти в сервис можно с помощью ключа электронной подписи или аккаунта на портале госуслуг РФ.

Войти в личный кабинет ФНС по логину и паролю

Стандартный вариант авторизации доступен для лиц, получивших специальную карту в инспекции. В карте указаны реквизиты, с помощью которых можно зайти в кабинет. Введите в форму авторизации:

- Идентификационный код налогоплательщика.

- Пароль из карты.

- Установите флажок “Запомнить пароль” при входе на своем компьютере.

- Нажмите “Войти” для перехода в аккаунт.

Как и где получить пароль от ЛК налогоплательщика

Обратитесь в удобное отделение ФНС, независимо от места постановки на учет. Необходимо предоставить сотрудникам фискальной службы удостоверяющий документ. Если гражданин не достиг 14 лет, то доступ к сервису осуществляет родителями, усыновителями или опекунами при условии предъявления свидетельства о рождении и документа, который подтверждает личность представителя.

Можно ли получить логин и пароль по электронной почте

Для физлиц не предусмотрено возможностей регистрации кабинета на сайте ФНС удаленно. Тем не менее Вы можете зарегистрировать кабинет и войти в него с помощью действующего профиля на портале госуслуг или с использованием ЭЦП.

Вход в личный кабинет налоговой через Госуслуги

Один из дополнительных способов входа — через есиа госуслуги. При выборе способа авторизации на главной странице выберите “Вход/регистрация с помощью учетной записи портала госуслуг”. Вы будете перенаправлены на защищенную страницу esia.gosuslugi.ru, где нужно заполнить форму:

- Выберите способ входа: по СНИЛС или по номеру телефона/E-mail.

- Введите свои логин и пароль от профиля госуслуг.

- Нажмите кнопку “Войти”.

Войти в кабинет налогоплательщика по сертификату подписи

Налогоплательщик заполняет заявление (в электронном виде) на подключение со стартовой страницы кабинета ФНС. Реквизиты для идентификации автоматически считываются и подгружаются в форму заявления. Авторизованному пользователю предлагается создать пароль и войти в свой кабинет по ЭП или по логину/паролю.

Как восстановить и сменить пароль от ЛК ФНС, если забыл

Если пароль не удается вспомнить, то следует перейти к процедуре восстановления. Нажмите ссылку “Забыли пароль” под полями ввода реквизитов для входа.

В открывшемся окне следует заполнить все поля. Введите в поля:

- ИНН.

- Электронный ящик.

- Контрольное слово.

- Кнопка “Восстановить пароль”

Первоначальный пароль генерируется автоматически и является достаточно сложным с технической стороны. Но нужно учитывать, что пароль зафиксирован на бумажном носителе, и это служит фактором риска. Чтобы защитить конфиденциальные данные гражданина, следует в течение календарного месяца произвести смену пароля. В дальнейшем менять данные для входа в профиль физлица не потребуется.

Блокировка счета налоговой: как проверить на сайте ИФНС

Приостановка операций по банковским счетам – это один из методов обеспечения исполнения обязанности по уплате налогов. Причины для блокировки расчетного счета налоговой инспекцией могут быть следующие:

| Не сдана налоговая декларация, расчет по страховым взносам, форма 6-НДФЛ | пп.1 п.3, п.3.2 ст.76 НК РФ | Через 10 дней после окончания срока представления | Представить недостающую отчетность |

| Не организован электронный документооборот | пп.1.1 п.3 ст.76 НК РФ | Через 10 дней с момента появления обязанности подавать отчетность в электронной форме | Заключить договор со спецоператором ЭДО, передать инспекции сообщение о подключении |

| Не направлена электронная квитанция о приеме по ТКС требования о представлении документов или пояснений, уведомления о вызове | пп.2 п.3 ст.76 НК РФ | Через 10 дней со дня истечения срока представления квитанции о приеме | Направить квитанцию, исполнить требование или уведомление |

| Неисполнение требования ИФНС об уплате налога, взноса, пени или штрафа | п.2 ст.76 НК РФ | Сразу после истечения срока уплаты, указанного в требовании | Уплатить задолженность по налогам и сборам |

| По запрету на продажу (залог) имущества при сомнениях налоговых органов в том, что решение по проверке будет исполнено | пп.2 п.10 ст.101 НК РФ | После вынесения решения о наложении запрета на отчуждение имущества лица, привлеченного к ответственности | Это обеспечительная мера, снимается только после исполнения решения по проверке |

Можно проверить блокировки по счетам на сайте налоговой

Варианты блокировки остатка денег

На практике ФНС применяет два варианта, которые часто путают. Приостановка движения денежных средств предусматривает остановку всех платежей компании независимо от их очередности. Действует она до тех пор, пока не будет устранено нарушение. Заблокированы могут быть как все денежные средства, так и определенная сумма, указанная в решении. Проверка счета на блокировку в налоговой возможна по этому основанию.

Кроме приостановки операций, ФНС имеет право выставить поручение о безакцептном списании задолженности по налогам. И если денежных средств недостаточно, то платежи, например, контрагентам не будут проводиться до тех пор, пока не поступят денежные средства, достаточные для оплаты поручения налоговой инспекции. Связано это с тем, что такие платежи относятся к одной очередности (пятой).

Тем не менее выставление инкассового поручения не блокирует безусловно движение денежных средств в банке. Компания сможет перечислять, например, заработную плату или алименты. То есть платежи более ранней очередности.

Как только поручение о взыскании задолженности по налогам и сборам будет погашено полностью, счет освободят. Компания сможет распоряжаться своими денежными средствами.

Как сведения о замораживании счета доводят до налогоплательщика

Копия решения о приостановке операций движения денежных средств направляется налогоплательщику, как правило, почтой (п.4 ст.76 НК РФ). Банку решение передается в электронном виде. То есть банк обычно блокирует денежные средства до того, как организация или ИП получит копию решения.

Таким образом, плательщики узнают о событии в первую очередь от банка. Эти сведения размещаются в системе клиент-банк. Или же банковский клиент узнает об этом, когда платежные поручения не принимаются к исполнению. Если компания предполагает неладное, самостоятельно проверить блокировку счетов в ФНС можно на официальном сайте ФНС.

Как пользоваться сайтом налоговой

Информация о блокировке счета на сайте налоговой размещается на специальном сервисе «;Система информирования банков о состоянии обработки электронных документов».

Рассмотрим пошагово, как проверить онлайн блокировку расчетного счета налоговой инспекцией. На главной странице выбираем раздел «Запрос о действующих решениях о приостановлении». Заполняем ИНН организации или ИП и указываем БИК банка налогоплательщика.

После поиска система выдаст результат запроса. А в случае имеющихся блокировок, проставит перечень решений о приостановлении с указанием даты вынесения, а также кода ИФНС, его вынесшей. Сведения о блокировке счета на сайте налоговой выглядят следующим образом:

Возможные варианты блокировки счетов

Законодательно разрешено накладывать ограничения на любые счета недобросовестного неплательщика. То есть, можно заблокировать валютный счёт или счёт, открытый в драгметаллах. Исключением являются специальные избирательные и счета для референдумов.

Предусмотрена полная и частичная блокировка. Полная означает, что налогоплательщик не может совершать никаких операций по счёту до того времени, пока не погасит долги. На счёт можно только внести некую сумму, но так, чтобы её хватило на погашение долга, пени и штрафов. Как только платёж будет осуществлён, операции по счёту станут доступны.

Что делать при блокировке счета

Запрет на расходные операции может быть наложен на любой из счетов, принадлежащих провинившемуся плательщику налога, в т. ч. на счет, открытый в валюте или в драгметаллах. Исключение из этого правила относится к специальным избирательным счетам и спецсчетам фондов референдумов — их блокировать нельзя (п. 1 ст. 76 НК РФ).

О том, возможна ли блокировка залогового счета, читайте здесь.

Ограничение на определенную сумму принимается налоговым органом с целью взыскания неуплаченных налоговых платежей (налогов, взносов, пеней, штрафов), конкретный размер которых определить несложно. В этой ситуации решению о блокировке должно предшествовать решение о взыскании соответствующего платежа (платежей).

Фигурировать в нем будет рублевая сумма, на величину которой при замораживании валютного счета или счета в драгметаллах будет пересчитываться, соответственно, блокируемая сумма валюты (по ее курсу) или драгметаллов (по учетной цене). И курс валюты, и учетная цена драгметаллов определяются по их величине, отвечающей дню начала действия запрета на использование средств (п. 2 ст. 76 НК РФ).

Блокировка счетов инвестиционного товарищества при недостаточности средств на общем счете может привести к ограничению возможности использования счета у управляющего товарища, а если и этого окажется недостаточно, то ответственность будет пропорционально налагаться на обычных товарищей (п. 2.1 ст. 76 НК РФ).

О том, в каких ситуациях замораживание счета окажется незаконным, читайте здесь.

Кто вправе производить арест расчетного счета?

В законодательстве прописано, что «заморозка» средств может быть инициирована следующими органами — арбитражным или обычным судом, судьей, а также структурами предварительного следствия

Подобные действия производятся с целью заставить юридическое лицо принять во внимание и выполнить требование иска

В качестве первичного органа, который вправе подать иск и запустить процесс ареста расчетного счета, является налоговая или таможенная инспекция. Исключениями являются платежи, имеющие первоочередной характер, а именно алименты, налоговые средства или деньги для выплаты заработной платы.

Нравится Не нравится

Система БАНКИНФОРМ является дополнительным сервисом, предназначенным для использования при наличии проблем с доставкой файлов, в случае неполучения банком квитанции, для уточнения информации об участнике электронного обмена.

Система БАНКИНФОРМ не предназначена для регулярного использования и не является штатным средством. Для этого следует использовать средства и методы установленные положениями Банка России 311-П, 440-П, где предусмотрено квитирование сообщений.

Система БАНКИНФОРМ не поддерживает методы и средства обмена не соответствующие требованиям к ней. Например API .

С этой целью может быть использован также сервис СМЭВ: Предоставление сведений о наличии действующих решений о приостановлении операций по счетам налогоплательщика.

Вы не обязаны использовать БАНКИНФОРМ также как и этот форум. Никаких нормативных требований на этот счет нет. Все делается по личной инициативе. Мне уже руководство предлагало закрыть форум и БАНКИНФОРМ. Я пока убедил его, что это нежелательно, т.к. приносит пользу мне и банкам. Будут официальные претензии — придется закрыть. Используйте утвержденные технологии обмена и контроля 311-П, 440-П. Их вполне достаточно.

Работа в ООО «ИНФОРМ-БАНК» вакансии, практика, стажировка, карьера

На данный момент открытых вакансий нет. Возможно вас заинтересуют вакансии в других компаниях:

Специалист по сопровождению клиентов с просроченной задолженностью

Кладовщик

Промоутер

Врач-физиотерапевт

Контролер торгового зала (охранник) г.Москва

Помощник руководителя

Торговый представитель

Инженер-технолог (сборка)

Инженер-конструктор

Электромонтер по ремонту воздушных линий электропередачи 4-5 разряда

Автослесарь

Работник торгового зала

Карта проезда к ООО «ИНФОРМ-БАНК» где находится

Также смотрите компании и организации с похожим видом деятельности, как у ООО «ИНФОРМ-БАНК»: ТСЖ «АВТОЗАВОДСКАЯ» | ПК «ЖСК №2» | ООО «КАССА ВЗАИМОПОМОЩИ ПЕНСИОНЕРОВ» | ООО «ИВТ» | ООО «ТОРГОВЫЙ КОМПЛЕКС»

Компания зарегистрирована 4 ноября 1996 года (Межрайонная инспекция Министерства Российской Федерации по налогам и сборам №1 по Тверской области). Полное название: «ИНФОРМ-БАНК», ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ, ОГРН: 1026900534374, ИНН: 6905040473. Регион: Тверская область, г. Тверь. Фирма ООО «ИНФОРМ-БАНК» расположена по адресу: 170000, г. ТВЕРЬ, ул. СОВЕТСКАЯ, д. 42. Основной вид деятельности: «Операции с недвижимым имуществом / Деятельность агентств по операциям с недвижимым имуществом / Предоставление посреднических услуг при покупке, продаже и аренде жилого недвижимого имущества». Дополнительные направления: «Предоставление посреднических услуг при покупке, продаже и аренде жилого недвижимого имущества», «Предоставление посреднических услуг при покупке, продаже и аренде нежилого недвижимого имущества», «Прочая оптовая торговля». Отрасль: «Посреднические услуги при купле-продаже и сдаче внаем (в аренду) жилья и другого недвижимого имущества непроизводственного назначения».

Законодательная база

Для предоставления необходимого контроля состояния расчетных счетов физлиц и компаний на официальном веб-сайте ФНС РФ создана «Система информирования банков о состоянии обработки электронных документов» («Банкинформ»). С помощью данного сервиса можно узнать, применялись ли в отношении контрагента штрафные санкции со стороны налоговой службы, а также историю блокировки электронных переводов денежных средств, если таковые имеются.

Данное решение было принято на основании распоряжений номер 365-П и 311-П, утвержденных Центральным банком России 29.12.2010 и 07.09.2007 соответственно, а также Приказа ФНС РФ №ММВ-7-2/520@ от 25.07.2012 г.

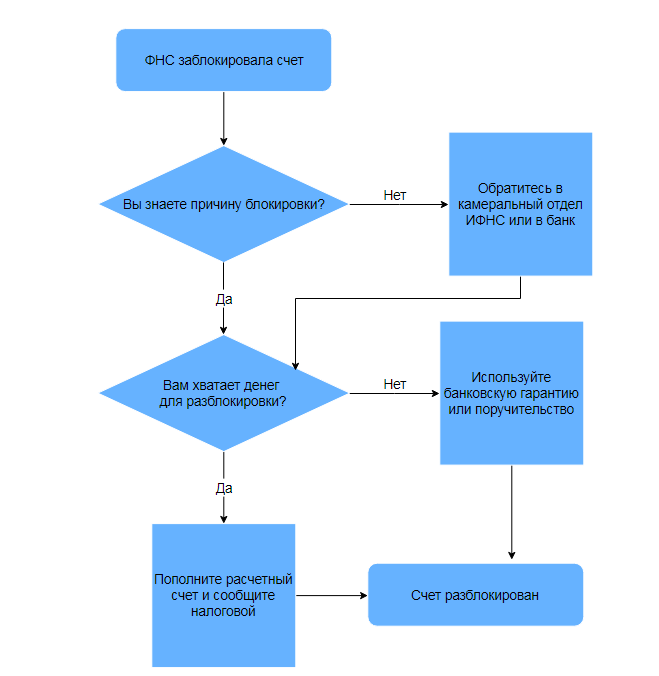

Что делать, если счёт организации заблокировали?

Необходимо предпринять меры для того, чтобы восстановить нормальную расчётную деятельность предприятия. Для этого необходимо:

- получить информацию с официального сайта налоговой инспекции о блокировке;

- выяснить причины произошедшего. По регламенту, налоговики должны прислать официальный документ налогоплательщику, в котором будут даны подробные объяснения. Если такого документа нет, действия налоговой незаконны.

Для получения сведений о причине ограничения расходных операций по счёту не обязательно лично посещать отделение ФНС. При получении сведении о блокировке через сайт, налогоплательщику доступны реквизиты принятого решения. Здесь же, на сайте налоговой, можно получить данные по этим документам.

Если же запрет расходных операций произошёл по причине допущенной налоговиками ошибки, им придётся выплатить предприятию компенсацию. За каждый день ограничений ФНС должна заплатить сумму, равную произведению ключевой ставки ЦБ РФ на «опечатанную» сумму.

Если вопросов нет, и налогоплательщик понимает, что санкция наложена правомерно, ему придётся заплатить указанную в официальном документе сумму. Копию платёжного документа рекомендуется сохранить. Её можно предъявить налоговикам для быстрой разблокировки. По регламенту, они должны это сделать в тот же день, когда получат деньги. Но от технического сбоя или человеческой ошибки никто не застрахован.

Чтобы произошло списание средств, на заблокированном счёте должно быть их достаточно. Поэтому нужно либо внести недостающую сумму на счёт, либо дождаться поступлений от контрагентов. Списание суммы долга произойдёт автоматически. Как только ФНС получит сведения о произошедшей оплате, доступ к деньгам будет восстановлен.

Алгоритм действий при налоговом приостановлении по расчетным счетам

Как производится снятие ареста?

Чтобы обеспечить быстрое снятие ареста с расчетного счета (судебными приставами, налоговой инспекцией, судом или другими органами), важно разобраться с причиной появления проблемы. С учетом этого и необходимо действовать:

- Не выполнены требования по уплате налогов. В такой ситуации достаточно произвести платеж, после чего в течение суток решение должно быть отменено.

- Нарушен срок подачи налоговой декларации. Для решения проблемы достаточно передать необходимые бумаги и ждать решения о разблокировке, которое должно быть принято в течение суток с момента передачи необходимых бумаг. Это значит, что чем быстрее произведено погашение задолженности, тем меньшим будет время заморозки р/с.

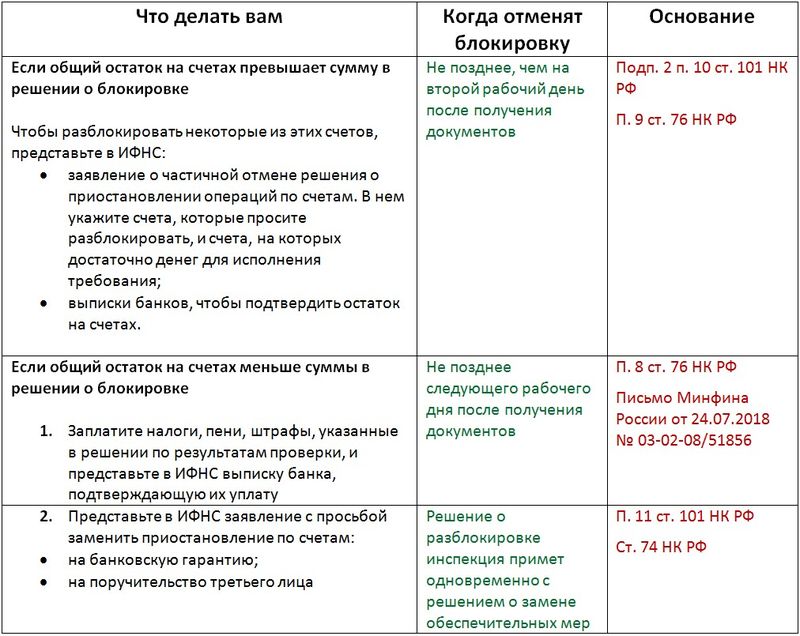

- Полная блокировка. В таком случае пострадавшая сторона вправе оформить заявление о снятии ареста с расчетного счета. Обращение должно сработать, если сумма, прописанная в решении меньше, чем общий объем средств на р/с. В бумаге необходимо прописать реквизиты р/с, средств на которых достаточно для покрытия задолженности. В такой ситуации можно добиться решения о частичном разблокировании средств. Аналогичным образом можно поступить и при наличии только одного счета.

Возможные нюансы

Бывает так, что платеж вы внесли, недоимку погасили, а счет все равно не функционирует. Проблема здесь может быть в разнице между временем, когда вы осуществили платеж и сроком его зачисления. Средства могут зачислиться на счет только через три дня, особенно если попадете на выходной или праздничные дни.

Уважаемые читатели! Сегодня мы рассказали о том, как вести себя, если расчетный счет вашей компании или ИП заблокирован ФНС. Надеемся, что наши рекомендации помогут вам в решении проблемы. А лучше всего, выполняйте все требования закона и не попадайте в подобные ситуации.

На днях в этих наших интернетах всплыл скриншот с сообщением якобы от одного из банков. Клиента предупреждали о блокировке расчетного счета. То есть налоговая уже приняла решение, но банк его еще не получил. И вот он заранее говорит клиенту, как бы намекая: друг, скоро ты не сможешь пользоваться деньгами, есть время себя обезопасить.

Мы не знаем, правда ли так делает упомянутый в сообщении банк. Но эту новость подхватили в интернете, а предприниматели в нее поверили. Сегодня «Коммерсант» разобрался как СМИ, а мы разберемся как официальный блог банка: законно ли предупреждать клиентов о блокировке и как заранее узнать о решении налоговой.

Порядок разблокировки

Остаться без счета в банке — не самая лучшая перспектива для любого предпринимателя. Это означает, что на какой-то промежуток времени полностью зависнет деятельность компании: невозможно будет рассчитаться с поставщиками продуктов или сырья, не получится снимать деньги или перевести их на другой счет. Чтобы этого не возникало, следует всегда ответственно относиться к требованиям налоговой инспекции. Особенно к требованиям, регламентированным Налоговым кодексом.

Блокировку счетов можно отменить в нескольких случаях:

- Произошла уплата юридическим лицом или предпринимателем задолженных денежных средств в виде налогов, штрафа или эта сумма была взыскана инспекцией. Все ограничения будут сняты, когда предоставят документ, который подтвердит, что задолженность погашена. Чтобы ускорить этот процесс, можно передать бумаги в налоговую лично с заявлением о разблокировке. Принять соответствующее решение налоговики должны не позднее одних суток с момента получения бумаг.

- Документы были предоставлены, так и соответствующие декларации. В этом случае ИНФС обязана не позднее следующего дня отменить блокировку. Если декларации были высланы по почте, то необходимо предоставить квитанцию или чек с почты, подтверждающий отправку в срок.

- От юридического лица поступило прошение о разблокировке. Право этого заявления появляется тогда, когда сумма денежных средств на счету больше той, которая была указана в постановлении о заморозке расходных операций. Эта бумага подается в произвольной форме и должна содержать счет, имеющий достаточное количество финансовых средств для погашения задолженностей. ИФНС обязана в течение двух суток рассмотреть заявление и приостановить ограничения о блокировке расходных операций по счету.

Порядок разблокировки предполагает полное погашение задолженности

Порядок разблокировки предполагает полное погашение задолженности

Не позднее чем через один день после отмены блокировки Федеральная налоговая служба направляет решение в кредитно-финансовую организацию, а копию решения — юридическому лицу. Подтвердить этот документ последнее должно распиской о получении или другим способом, который свидетельствует о дате его получения.

Важно! Если эти сроки будут нарушены, равно как и при неправомерной блокировке счета, ИФНС обязана будет выплатить потерпевшему проценты за дни блокировки. Порядок их начисления регламентирован п.9.2 статьи 76 Налогового кодекса

Если решение приостанавливать счет изначально было неправомерным, то проценты также начисляются за каждый день от факта получения финансовой организацией постановления приостановить расходы по счетам. Сами проценты начисляются на ту сумму, которая была заблокирована, то есть ту, которой юридическое лицо не могло распоряжаться в процессе блокировки.

В случае неправомерного акта со стороны ФНС предприниматель получает проценты

В случае неправомерного акта со стороны ФНС предприниматель получает проценты

Таким образом, ограничения по расчетному счету ФНС вправе производить только тогда, когда есть очевидный факт ненадлежащего исполнения ее требований, описанных в Налоговом кодексе. В случае неправомерного приостановления по счетам налогоплательщика, налоговая инспекция должна возместить материальный ущерб юридического лица в виде процентов по заблокированной сумме. Сами же приостановления по счетам налогоплательщика ИФНС можно проверить онлайн за считанные секунды.

За что могут наложить арест?

На практике налоговые органы чаще всего пользуются возможностью по блокированию аккаунтов юридических лиц. При этом причин наложить арест на расчетный счет может быть множество:

- Компания не выполнила требования ФНС в отношении выплаты налогов, штрафных платежей или пени. В таком случае «замораживаются» только те средства, в отношении которых принято соответствующее решение.

- Компания не передала декларацию в ФНС в течение десяти суток со дня, когда эта информация должна быть передана. Если наложение ареста обусловлено этой причиной, деньги на расчетном счету использовать нельзя.

- Нарушения, выявленные в процессе проверки налоговой службы. При наличии подозрений уполномоченный органа вправе наложить арест на расчетный счет юридического лица до выяснения всех обстоятельств.

Основания для блокировки счета ФНС

Законодательство РФ устанавливает список обстоятельств, при которых возможна блокировка счета:

- Наличие неоплаченных штрафов, пеней, сборов и налогов. Первым делом сотрудники налоговой службы информируют должника о необходимости погасить задолженность. При отсутствии реакции с его стороны органы блокируют счет.

- Отсутствие декларации. Если до установленных законом сроков компания не направила в налоговую отчетность, то у нее есть на это дополнительные 10 дней. При отсутствии декларации после этого срока происходит блокировка.

- Неподтверждение получения электронных документов. Сотрудники налоговой направляют уведомления и требования в электронной форме. Компания в 6-дневный срок подтверждает их получение – для этого нужно отправить электронную квитанцию. При ее отсутствии по истечении 10 дней счет могут заблокировать.

Основаниями для блокировки выступают следующие обстоятельства:

- один из контрагентов занимается террористической деятельностью;

- была проведена операция на сумму от 600 тысяч рублей;

- операции осуществляются по поручению лиц, которые находятся в розыске;

- банк подозревает фальсификацию документов, переданных клиентом для подтверждения законности операции;

- организация проводит большое количество денежных переводов в пользу физлиц.

Причины блокировки счёта организации налоговой инспекцией

Не все юридические лица и предприниматели являются добросовестными налогоплательщиками. Одной из мер воздействия на них являются налоговые приостановления по расчётным счетам. Это необходимо для того, чтобы должник заплатил обязательные платежи. Счета не будут доступны для операций до тех пор, пока долг не будет полностью погашен.

В ст. 76 НК РФ приведён исчерпывающий список оснований, по которым налоговики могут приостановить ведение операций на счетах. Это:

- задолженность по налогам;

- несдача налоговой отчётности в течение 10 рабочих дней после того, как истечёт прописанный в законе срок. К данному обстоятельству применяется общий срок исковой давности. Он начинает течь по истечении законных 10 дней;

- игнорирование обязанности по сотрудничеству с ФНС в электронной форме. Блокировка наступит по истечении 10 дней после того, как налогоплательщик получит уведомление от налоговиков;

- игнорирование обязанности по предоставлению квитанции – подтверждения в электронном виде. Это произойдёт через 10 дней после той календарной даты, которая будет указана в требовании от ФНС;

- несдача отчёта по форме 6-НДЛФ. Ответственность в виде запрета к счетам наступит через 10 дней после того, как истечёт срок, установленный в законе;

- игнорирование необходимости обеспечить гарантированное выполнение решений налоговиков по уплате доначислений, которые были выявлены в ходе проведения налоговой проверки.

Обратите внимание! Такой вид ответственности может применяться не только к налоговым агентам, но и к тем налогоплательщикам–физическим лицам, в обязанность которых входит сдача отчётности по обязательным сборам

Сроки снятия блокировки расчетного счета

Чаще всего разблокировку производят в течение 24 часов с того момента, как вы устранили все нарушения и уведомили об этом ФНС. Но Налоговый кодекс установил максимально допустимые сроки снятия:

- Если не сдали декларацию — на следующий день после сдачи;

- Если была недоимка — на следующий день после предоставления выписки об уплате;

- Если не была отправлена квитанция — нас следующий рабочий день после передачи ее вами.

Сроки снятия блокировки счетов налоговой, как мы видим, вполне разумные. И если действовать оперативно, не тянуть время, проблему можно решить быстро и с минимальными потерями.

Причины блокировки счетов

Блокировка счета налоговиками осуществляется только в строго оговоренных законом случаях. Одного желания инспектора для этого недостаточно. Подписывает документ, на основании которого осуществляется приостановление операций по счету налогоплательщика, руководитель инспекции или его заместитель. Обязательным условием для этого является наличие причин, предусмотренных законом.

Рассмотрим, что может стать причиной для блокировки счетов:

- Неуплаченные налоги, сборы, пени, штрафы и т. д. Налоговая служба изначально выставляет требование и если до назначенного времени она не получит деньги, то блокирует счет.

- Несдача декларации. Если компания не подала своевременно отчетность в ИФНС, то налоговики еще 10 дней будут ждать ее поступления и при отсутствии нужных деклараций могут заблокировать счет.

- Нарушения при обмене электронными документами. ИФНС направляет требования и уведомления в электронном виде. Компания должна в течение 6 дней подтвердить получение документов, отправив электронную квитанцию. Если это не будет сделано, то еще через 10 дней счет могут заблокировать.

Счета блокируются только в строго определенных случаях

Счета блокируются только в строго определенных случаях

Если по результатам проверки ФНС компании начисляются штрафы, налоги и т. п. то у налоговой службы появляется возможность также наложить запрет на расходы по счетам.

Чем грозит данная мера

Решение о приостановлении операций по счетам в банке – вынужденная мера, позволяющая налоговикам обеспечивать исполнение налогоплательщикам своих обязательств. Ничего хорошего ожидать от данного решения не стоит.

Если приостановка операций была установлена из-за несданных деклараций, то на счете заблокируют все средства. Аналогичная ситуация возникнет и при нарушении правил электронного документооборота.

В случае, когда операции приостановлены в связи с неоплатой штрафов, пеней, налогов и т. д. или их начислением в ходе проверки, то на счете блокируется только сумма, которую компания должна заплатить в бюджет. Остальными деньгами фирма может продолжать распоряжаться по своему усмотрению в соответствии с законодательством РФ.

Следующие виды операций можно проводить по счету даже при блокировке ФНС:

- оплачивать налоги и другие платежи в бюджет;

- осуществлять выплаты возмещения вреда здоровью или жизни (по решению суда);

- платить алименты на основании исполнительных документов;

- выплачивать увольняющимся сотрудникам выходные пособия и зарплату (только при поступлении исполнительного листа).

Иногда может получиться также выплатить при блокировке зарплату и продолжающим трудиться работникам без решений судебных органов.

Нормально работать фирма при заблокированном счете все же не сможет. Могут возникнуть и менее очевидные последствия приостановления операций:

- Невозможность открытия новых банковских счетов. Банки с 2014 года не имеют права открывать счета компаниям (или ИП), у которых заблокирован счет даже в другом кредитном учреждении.

- Проблемы с осуществлением расчетов с действующими партнерами. Зачислять приходящие платежи банк будет, но средствами распорядиться будет фактически нельзя.

- Трудности при заключении новых контрактов. Проверить приостановление по счету операций может любой и если есть действующее решение, то у контрагента или партнера могут появиться вопросы относительно устойчивого финансового положения компании.