Что такое бюджетирование

Содержание:

- Схема 9. Пример финансовой структуры

- Схема 4. Система сбалансированных показателей (ССП)

- ОСОБЕННОСТИ ФОРМИРОВАНИЯ ДОХОДНОЙ ЧАСТИ БЮДЖЕТА «С НУЛЯ»

- Автоматизация бюджетирования

- Сложная структура

- Состав бюджета предприятия и системы бюджетирования

- Система бюджетов предприятия

- Бюджет доходов и расходов – методика составления + примеры

- MS Axapta / MS Dynamics AX

- Что такое бюджет движения денежных средств

- «Сверху вниз» или «снизу вверх»

- Бит.Финанс

- Нулевое мышление

- 1C:ERP

Схема 9. Пример финансовой структуры

Комментарий

Финансовая структура – это иерархическая система ЦФО (Центров Финансовой Ответственности).

ЦФО – структурная единица компании (холдинга), отвечающая за вмененные ей показатели и имеющая полномочия самостоятельно варьировать свою деятельность так, чтобы изменять эти показатели, в соответствии с целью своего бизнеса, в пределах общей цели компании (холдинга).

Виды ЦФО:

| Вид ЦФО | Стратегия | Показатели |

| Центр инвестиций | Поиск и распределение инвестиций, Анализ окупаемости инвестиций | Объем инвестиций |

| Окупаемость инвестиций | ||

| Центр прибыли | Максимизация прибыли | Чистая прибыль |

| Затраты | ||

| Центр маржинального дохода | Увеличение дохода,Экономия переменных затрат | Доход |

| Переменные затраты | ||

| Центр дохода | Увеличение дохода | Доход |

| Объем продаж | ||

| Затраты | ||

| Центр затрат | Экономия затрат | Переменные затраты |

| Постоянные затраты |

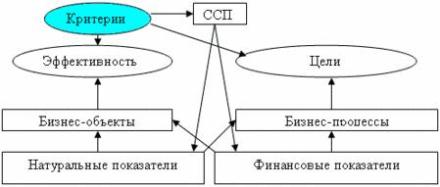

Схема 4. Система сбалансированных показателей (ССП)

Комментарий

ССП условно разбивается на два сегмента: финансовые и натуральные показатели.

В натуральных показателях удобнее планировать производство. Они важны для анализа сами по себе, например: число постоянных клиентов, количество рекламаций и т.п. Финансовые показатели необходимы в конечном счете, чтобы оценить финансовый результат (прибыль, убытки). Но кроме этого интересны статьи задолженности, валовой доход, маржинальный доход, рентабельность, стоимость бизнеса и т.п.

Часто натуральные показатели участвуют в расчете финансовых показателей.

ССП должна разрабатываться так, чтобы зафиксировать все основные (управляемые) параметры объектов и направлений бизнеса

Особенно важно контролировать затраты, чтобы иметь возможность оптимизировать их величину, без потери качества продуктов (услуг)

ОСОБЕННОСТИ ФОРМИРОВАНИЯ ДОХОДНОЙ ЧАСТИ БЮДЖЕТА «С НУЛЯ»

Этап 1. Начинаем составлять бюджет доходов и расходов на 2020 г. — формируем план доходов.

План доходов будет состоять из трех разделов:

1. Доходы по договорам, уже действующим на 2020 г. или начинающимся после 01.01.2020 (договоры подписаны заказчиками или находятся у них на подписи).

2. Доходы по договорам, которые находятся в стадии заключения в 2020 г. (проекты договоров подготовлены, идут согласования с заказчиками).

3. Доходы по договорам, которые руководство компании предполагает заключить в 2020 г. (коммерческие предложения компании заинтересовали заказчиков, идут переговоры по заключению договоров).

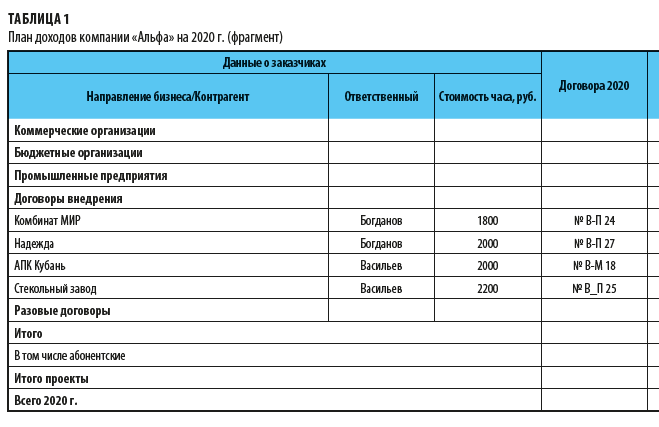

Сначала заполняем раздел с действующими на планируемый период договорами. По каждой группе заказчиков вносим следующие данные:

• наименование заказчика;

• ответственный сотрудник за сопровождение договора;

• договорная стоимость одного часа работ»

• номер договора.

Затем по каждому месяцу планируемого года вносим количество часов согласно договорному объему работ и получаем сумму доходов (количество часов × договорная стоимость 1 часа).

Фрагмент плана доходов компании «Альфа» на 2020 г. приведен в табл. 1.

Аналогично составляем планы доходов по второму и третьему разделам, обозначив их как «Проекты» и «Прогнозы».

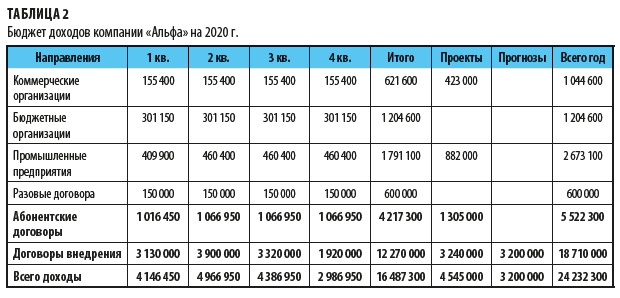

Этап 2. Консолидируем данные плана доходов в сводный бюджет продаж.

При этом выделяем договоры абонентского обслуживания и договоры внедрения (табл. 2).

Автоматизация бюджетирования

Улучшить качество и упростить управленческий учет помогает автоматизация бюджетирования. Она способствует гибкости, а также прозрачности составления и контроля бюджетов.

Достоинства и недостатки автоматизации приведены в таблице.

|

Достоинства |

Недостатки |

|---|---|

|

|

Существует две основных модели для внедрения автоматизации бюджетирования в управленческом учете:

- 1. Сначала выбирают программу, потом на ее основе создают финмодель и методологию.

- 2. Сначала разрабатывают компании финмодель и методологию, а потом для их реализации подбирают готовую или разрабатывают новую программу.

Перечислим наиболее популярные программы для автоматизации бюджетирования.

- SAP. Немецкая программа с готовыми комплексными решениями для малого и среднего бизнеса. Поддерживает интеграцию с 1С.

- 1C:ERP. Позволяет моделировать финансовые планы, планировать оплаты, контролировать расходы, учитывая заданные лимиты.

- WA:Финансист. Российская программа, которая поддерживает интеграцию данных с другими источниками и автоматическое заполнение реестров, формирует графики платежей, включает разнообразие стандартных и самостоятельно формируемых видов аналитики.

Сложная структура

Разберем ситуацию на примере стивидорной компании, оказывающей услуги по перевалке 20- и 40-футовых контейнеров. При планировании первым делом составляются отдельные бюджеты затрат на перевалку 40- и 20-футовых контейнеров. Дополнительно формируются бюджеты затрат на процессы выгрузки, погрузки и прочие операции.

При наложении этих бюджетов образуется весьма непростая структура, а если учет ведется еще и по видам грузов, система усложняется многократно. Логичным решением в данной ситуации является ввод дополнительного измерения процесса или функции. Тогда при сохранении бюджетов 20- и 40-футовых контейнеров процессы выгрузки, погрузки и дополнительных операций будут отражены в пятом измерении — “Процессы”. Применение OLAP-технологии (OnLine Analytical Processing — технологии, облегчающие аналитику и доступ к данным) позволяет получить данные по затратам на перевалку контейнеров в разрезе операций, их себестоимость — в разрезе перевалки 20- и 40-футовых контейнеров и т. д. Фактически этот процесс можно рассматривать как аналог функционального бюджетирования, но использование его как дополнительного измерения добавляет гибкости системе учета.

Затраты на процессы могут быть перераспределены в соответствии с установленными правилами. Экономист может изначально не знать, с какой конкретно функцией связаны данные расходы, но у него есть возможность отнести их на процесс более высокого уровня, а затем регламентно распределить эти затраты по конечным функциям. В конце концов все расходы могут быть соотнесены с конечной продукцией, что позволит рассчитать ее себестоимость.

Внедрение данной методики дает положительный результат только в случае применения современных компьютерных баз данных, использующих OLAP-технологии. Вести бюджетный учет “вручную” или в программе Excel крайне затруднительно.

Применение процессного бюджетирования позволяет:

- определить себестоимость каждого процесса на предприятии с необходимым уровнем детализации;

- сформировать структуру затрат на процессы;

- отследить направления расходов конкретного ЦФО или ЦФУ;

- использовать дополнительное измерение для придания бюджетной структуре большей гибкости;

- точнее рассчитать себестоимость через распределение затрат по процессам;

- оценить деятельность предприятия под различными углами зрения;

- осуществить планирование “на нулевой основе” (zero-based budget);

- определить эффективность каждого процесса;

- понять, из-за чего возникают издержки;

- выявить узкие места и наименее эффективные процессы.

Состав бюджета предприятия и системы бюджетирования

Состав бюджета компании напрямую зависит от деятельности фирмы. Все дело в том, что многие предприятия имеют доход не только от основной деятельности. Кроме того, не всегда затраты связаны с производством. Именно поэтому бюджет составляется с учетом прибылей, поступающей от всех видов работы компании, основных и дополнительных расходов.

Чаще всего бюджет предприятия состоит из двух разделов: операционного и финансового. Первый формируется на основании поступлений и затрат, связанных с основной работой компании. Финансовый раздел зачастую посвящен всем видам деятельности фирмы. Он составляется на основании финансовой документации:

- отчета о результатах экономической деятельности компании;

- отчета о финансовых оборотах;

- бухгалтерского баланса.

Также в ходе формирования финансового бюджета принимает участие анализ эффективности деятельности предприятия.

Сама система бюджетирования включает в себя несколько видов бюджетов: прибылей и убытков, оборота финансов и прогнозного баланса. То есть, в процессе бюджетирования финансовый отдел занимается формированием не одного документа, а комплекса бюджетов, которые носят разное предназначение.

Система бюджетов предприятия

Бюджетное устройство предприятия представляет собой организационные принципы построения бюджетной системы, ее структуру, взаимосвязь объединяемых в ней бюджетов.

Бюджетная система предприятия – совокупность бюджетов, основанная на производственных, экономических отношениях и структурном устройстве предприятия, регулируемая его внутренними нормативными документами. Консолидированный (общий) бюджет – свод всех бюджетов, используемых в бюджетной системе предприятия. Включает бюджет предприятия в целом и бюджеты отдельных субъектов управления в его составе.

Традиционная структура системы бюджетов на предприятии представлена на рисунке1. Этот рисунок также отражает взаимосвязи между отдельными бюджетами и логику разработки общего (консолидированного) бюджета предприятия.

Представленная на рисунке1 система может быть дополнена следующими аспектами классификации бюджетных документов:

- по функциональному назначению:

- бюджет имущества,

- бюджет доходов и затрат,

- бюджет движения денежных средств,

- бюджет операционной деятельности,

- по отношению к уровню интеграции управленческой информации:

- бюджет центра первичного учета,

- консолидированный бюджет,

- в зависимости от временного интервала:

- стратегический бюджет,

- оперативный бюджет,

- в зависимости от этапа бюджетного процесса:

- плановый бюджет,

- фактический (исполненный) бюджет.

Обычно на уровне предприятия в качестве основных бюджетных документов рассматриваются

- <Бухгалтерский баланс> (бюджет имущества)- форма 1 бухгалтерской отчетности предприятия;

- <Отчет о прибылях и убытках> (бюджет доходов и расходов) – форма 2 бухгалтерской отчетности предприятия;

- <Отчет о движении денежных средств> (бюджет движения денежных средств)- форма 4 бухгалтерской отчетности предприятия;

- Бюджет производствено-хозяйственной (операционной) деятельности предприятия – документ, отражающий производство и реализацию продукции, иные производственные результаты (в состав официальной отчетности не входит, разрабатывается в произвольной форме).

В бюджетном процессе происходит декомпозиция, а затем интеграция информации перечисленных выше документов, являющихся бюджетом предприятия. Показатели бюджета предприятия складываются из показателей бюджетов цехов, служб, отделов. Показатели бюджета цеха – из показателей бюджетов участков и т.п. При этом <Бухгалтерский баланс предприятия трансформируется в систему балансов имущества центров финансовой ответственности. <Отчет о прибылях и убытках> предприятия – в систему бюджетов доходов и затрат ЦФО. <Отчет о движении денежных средств> предприятия – в систему бюджетов движения денежных средств ЦФО.

Бюджет производствено-хозяйственной деятельности предприятия трансформируется в систему бюджетов операционной деятельности ЦФО.

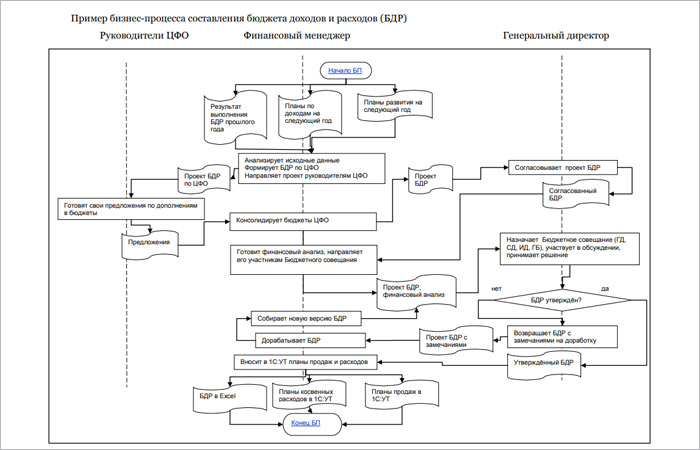

Бюджет доходов и расходов – методика составления + примеры

А теперь перейдём от теории к практике!

Для лучшего понимания схема формирования БДР нам в помощь.

Процесс формирования БДР, как видим, многоэтапный. В рамках этой статьи мы рассмотрим только основные из них, те, что обычно вызывают наибольшее количество вопросов.

Этап 1. Рассчитываем расходы

Формировать БДР начинаем с планирования расходов. Делать это советую по схеме «снизу-вверх» с постоянной обратной связью.

По ней расчёт прогнозных расходов начинается на уровне отделов, после чего, готовые цифры с их обоснованием поступают финансовому менеджеру, где и распределяются по статьям раздела «Расходы».

Состав этой части включает в себя:

| Постоянные коммерческие | коммунальные расходы, арендные платежи и др. |

| Постоянные административные | зарплата администрации, амортизация и пр. |

| Постоянные производственные | затраты на материалы, зарплата производственных рабочих и т.д. |

| Переменные коммерческие | расходы по доставке, закупке, стоимость материалов для производственных нужд и т.п. |

| Переменные административные | аудиторские услуги, командировочные расходы, расходы на содержание структурных подразделений и т.п. |

Проект расходной части готовится бухгалтерской службой компании на основе статистической информации за предшествующий период. Затем он передаётся на согласование руководителя ЦФО (центра финансовой ответственности) для внесения предложений по допзатратам, которые могут возникнуть в планируемом периоде.

В утверждённом БРД затраты могут корректироваться по заявкам ЦФО. Обычно такие заявки центры предоставляют раз в квартал. Увеличение расходов должно обосновываться. Если рост затрат превысит установленный в компании для этих целей лимит (как правило, 10-15% от плана), то потребуется согласование с главбухом и гендиректором.

Этап 2. Рассчитываем доходы

Перед расчётом и планированием доходов необходимо разобраться с видами деятельности компании, определить, какие из них основные, какие прочие.

Затем все доходы подразделяются и планируются по:

- видам продукции, услуг, товаров;

- рынкам (внутренний/внешний);

- видам валюты (рубли, доллары, евро и т.д.)

Таким образом подразделяем и рассчитываем все остальные поступления.

При составлении доходной части бюджета учитываются результаты выполнения БДР прошлого года, данные из планов доходов и планов развития компании, представленные структурными подразделениями.

Этап 3. Определяем прибыль

Рассчитав доходы и расходы, переходим к определению величины прибыли. Для этого из планируемых доходов вычитаются полученные расходы.

В зависимости от того, какие расходы минусуем, получаем величину того или иного вида прибыли: валовую, маржинальную.

Этап 4. Планируем прибыль

Прибыль – основная цель любой коммерческой организации. Имея сведения о планируемых доходах/расходах, можно вывести норму прибыли – величину, ниже которой опускаться нельзя.

Этап 5. Составляем отчёт

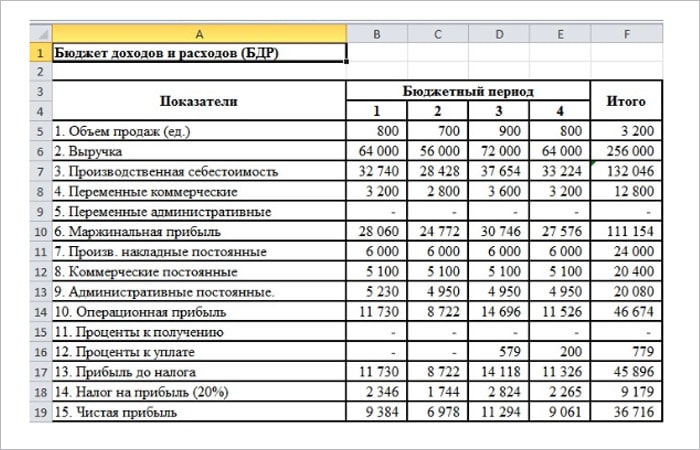

Логическим завершением всех расчётов станет бюджет доходов и расходов. Разнесём все полученные значения в утверждённую в компании форму БДР.

Помните, его структура зависит от вида деятельности, размера бизнеса и типа компании?

Чтобы у вас сложилось более чёткое представление, ниже я представила БДР небольшой фирмы.

MS Axapta / MS Dynamics AX

Рис. 10. Архитектура бюджетирования в MS Dynamics

Рис. 10. Архитектура бюджетирования в MS Dynamics

- Интегрированность с учетными модулями. Настройка получения фактических данных из различных модулей ERP-системы достаточно проста.

- Интеграция. Достаточно много возможностей для загрузки готовых планов из внешних систем. Таким образом, Microsoft четко следует логике отделения EPM от ERP, вследствие чего EPM-системы очень хорошо «навешиваются» на Dynamics

- Workflow. Достаточно функциональная и прозрачная настраиваемая организационная модель бюджетного процесса

- ETL. В целом продукт не предоставляет значимых возможностей трансформации данных

- Жесткость продукта. Здесь задана готовая, но достаточно ограниченная методология. И (как и в случае с 1C:ERP) перерабатывать ее не только сложно, но и практически бессмысленно.

Что такое бюджет движения денежных средств

Предприятие существует и получает прибыль за счет успешного вложения денег в товар и производство. Это позволяет получать доход. Финансовые потоки (например, расходы и доходы) есть везде и их надо контролировать. Контролировать — значит влиять, а чтобы влиять нужно точно понимать цель. Постановка количественных целей движения денег по статьям — это процесс бюджетирования. Планирование движения денег и анализ отклонения реальности от планов и есть БДДС. Как правило выполняют подготовку проекта БДДС в Excel, а после этого переходят к автоматизации БДДС в 1С.

Что такое БДДС

Бюджет движения денежных средств (БДДС) дает возможность управлять денежными потоками. Отчет показывает, как ими лучше распоряжаться. В бюджет закладывается:

- поступления финансов,

- расход средств.

Пример отчета БДДС в Финоко

Сразу стоит сказать, что трудность формирования бюджета в том, что издержки известны наперед, а доходы непредсказуемы. Это основная трудность при анализе и прогнозе. Бюджет старается сделать их наиболее реалистичными в перспективе на неделю, месяц, квартал или год. Цель — предотвратить кассовые разрывы, то есть сделать так, чтобы платежи не превышали доходную часть бюджета. Идеально, когда бюджет сотавлен так, что поступлений денег больше, чем расход. Трудность этой задачи зависит от многих факторов. Главный из них — руководство расходами. Выплаты денег можно сократить в любой момент перестав платить, но этим легко нанести вред предприятию. Если вести бюджет, то такой ситуации можно избежать, ведь в его основе лежит оптимальность.

БДДС формируется на основе документов о движении денег, которые считаются достаточным основанием для внесения в бюджет. К ним относятся:

- Первичные документы: чеки, квитанции, выписки из банка.

- Договора с контрагентами.

- БДР — бюджет доходов и расходов.

Зачем нужен БДДС

Начиная процесс автоматизации учета на предприятия обычно начинают с БДДС в Excel, и часто на этом останавливаются и не переходят к запуску БДР. Но этого достаточно только в том случае, если у организации нет долгосрочных обязательств.

Формировать БДДС в 1С имеет смысл всем компаниям, но важнее ввсего это для организаций с длительным финансовым циклом. В первую очередь, торговые и производственные предприятия. Например, продукт может быть изготовлен в начале календарного года, а реализован — в конце. Соответственно выручка придет только через год. И в течение этого периода у предприятия должны быть деньги для поддержания производственного цикла.

Из чего состоит бюджет движения денежных средств

Бюджет движения денежных средств достаточно объемен, так как охватывает широкий круг деятельности. Для упрощения все операции формируются в три группы, в зависимости от их характера и назначения. Выделяют:

- Инвестиционную деятельность.

- Операционную деятельность.

- Финансовую деятельность.

Инвестиционная деятельность

Включает в себя любые размещения капитала, которые в перспективе могут принести прибыль. Например, такими тратами могут считаться вложение активов предприятия в дочернюю компанию или расход выручки на обновление оборудования. Также стоит помнить, что компания может покупать ценные бумаги, недвижимость, предоставлять кредиты и займы. Все это тоже считается инвестициями.

Операционная деятельность

Основная цель операционной деятельности предприятия — извлечение прибыли из конечного продукта. Поэтому затраты в этом разделе покрывают затраты на производство и реализацию, а также текущие потребности. Например, можно выделить расходы на:

- производство продукта,

- логистику,

- оплату труда персоналу,

- содержание помещений и оборудования в рабочем виде,

- реализацию товаров.

Операционная деятельность охватывает не только изготовление, но и хранение, сбыт и торговлю. Во всех компаниях набор стей движения денег разный потому, что он отражает особенности работы. Тем не менее, основной набор у всех компаний очень похож.

Чаще всего, операционная деятельность является основным объектом при составлении БДДС, так как она в первую очередь страдает на предприятиях с длинным финансовым циклом.

Финансовая деятельность

Предприятие заинтересовано в том, чтобы привлекать дополнительные средства. Источниками финансов могут быть банковские займы или вклады учредителей. В разделе финансовая деятельность отражаются обороты кредитных средств, займы, которые взяла организация.

Дополнительные деньги не считаются выручкой, они всегда направлены внутрь предприятия. Средства идут либо на покрытие разрыва между расходами и доходами, либо инвестируются в производство, оборудование, персонал.

Обратная сторона финансовой деятельности — выплаты процентов, возврат займов

«Сверху вниз» или «снизу вверх»

Выделяют еще 3 способа формирования бюджетов, исходя из вовлеченности в него менеджеров среднего и низшего звена.

- Метод бюджетирования «сверху вниз»Директивный подход, когда руководство решило, а персонал выполняет. При таком подходе плановые показатели спускаются от топ-менеджмента в структурные подразделения без корректировок. Метод позволяет согласовать бюджеты разных служб, сформировать ключевые задачи по разным направлениям деятельности. Но не учитывает мнение мидл-менеджеров, что соответственно, снижает их мотивацию к исполнению бюджета.

- «Снизу вверх»Более демократичный метод, когда к процессу составления бюджетов подключается оперативный персонал. Руководители подразделений составляют собственные бюджеты, согласовывают между собой ключевые показатели, после чего бюджеты объединяются в один финансовый план. Из минусов метода — менеджеры могут завысить или занизить показатели по своему отделу для получения премий.

- Комбинированный метод Соединяет в себе элементы двух предыдущих. По этому методу целевые ориентиры спускаются от высшего руководства, а сами бюджеты составляют руководители структурных подразделений. Такой метод считается более продуктивным, так как бюджеты получаются сбалансированными: отвечают амбициям руководства, учитывают возможности компании и мотивируют менеджмент в достижении результатов.

Существует еще масса других вспомогательных методов финансового планирования: расчетно-аналитический, балансовый, нормативный метод бюджетирования, которые позволяют корректировать плановые показатели, сканировать результаты работы подразделений и определять потребность компании в ресурсах.

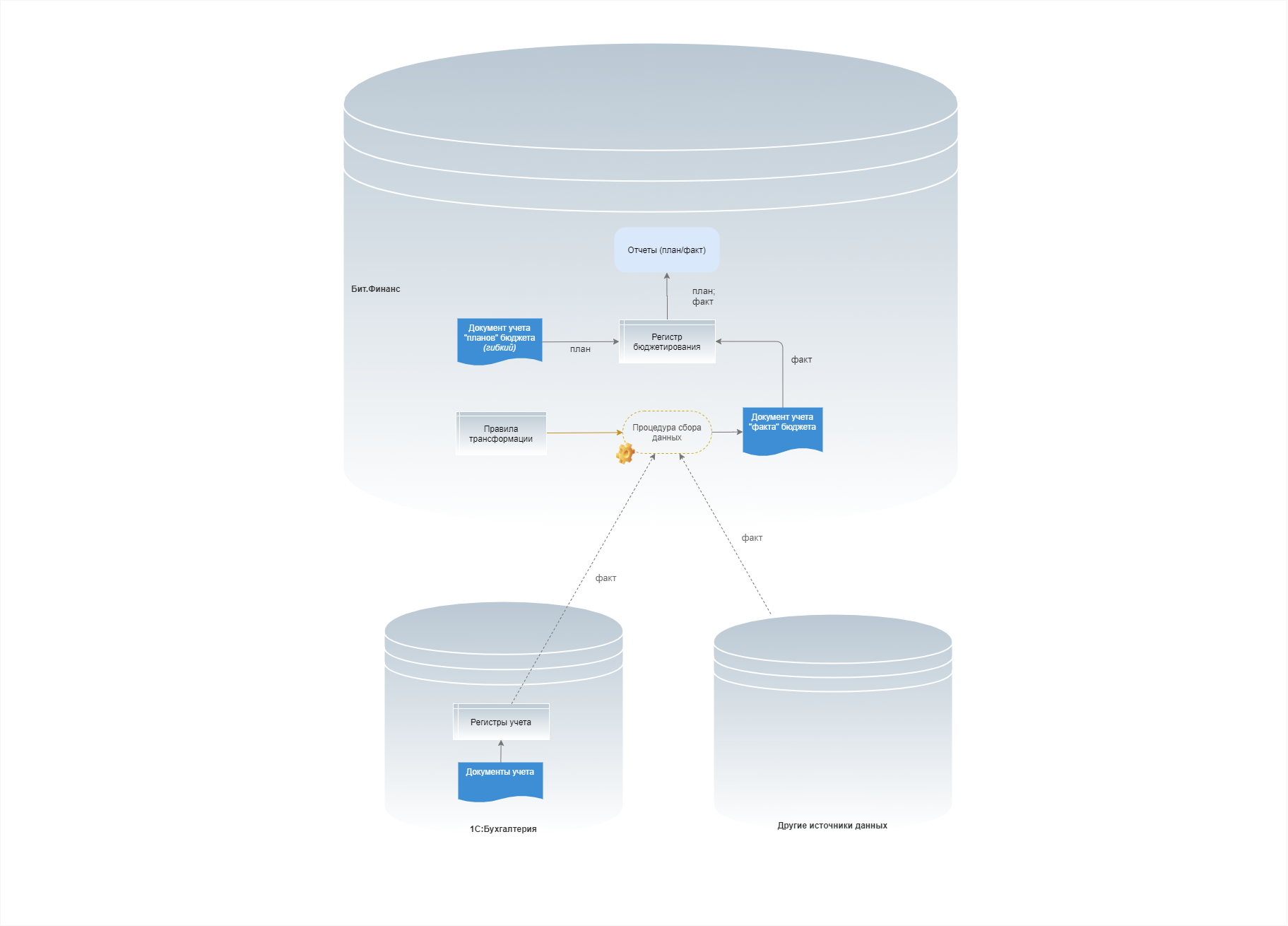

Бит.Финанс

Рис. 11. Архитектура бюджетирования в Бит.Финанс

Рис. 11. Архитектура бюджетирования в Бит.Финанс

- Конструкторы форм ввода или чтения данных. В отличие от УПП, формы учетных документов здесь не фиксированы, их можно настраивать, приводя в достаточно удобный вид.

- Интерфейс для управления калькуляциями. Пересчет бюджетных моделей здесь можно проводить централизованно, а не создавая вручную документ калькуляции.

- Через документ получения фактических данных (как в УПП).

- Параллельный учет. В этом варианте бухгалтерские документы, по мере их проведения, создают одновременные записи и в бухгалтерские регистры, и в регистры бюджетирования.

- Метод трансляции. В этом варианте записи учетных регистров массовотранслируются в регистр бюджетирования.

- Работа через формы документов. Несмотря на то, что формы документов стали гибкими (см. первый плюс), и в целом в этом аспекте сделан большой прогресс по сравнению с УПП, продукт все же не ушел от типичной для 1С документно-ориентированной модели работы настолько далеко, насколько хотелось бы. Что, как мы сказали, для бюджетирования неудобно.

- Отсутствие гибких интерактивных форм ввода-и-вывода. В отличие от 1C:ERP, здесь их нет.

Нулевое мышление

Самый важный, но самый сложный фактор успеха. Успех приходит тогда, когда ответственные за затраты и выручку сместят фокус мышления от обоснования, к тому, как делать что-то лучше. Когда вместо того, чтобы торговаться за планируемый прирост продаж, руководители займутся улучшением продуктов и процесса продаж. Когда вместо обоснования затрат на скрепки, руководители зададутся вопросом: а как можно обойтись без скрепок, но не потерять их функцию? Успех приходит тогда, когда руководители ставят под сомнение правильность всего, что было раньше и стремятся сделать лучше. Успех приходит тогда, когда руководители используют подходы реинжиниринга и переосмысления существующих бизнес-процессов.

А еще, большой успех формируется из маленьких улучшений. Которые реализуются постоянно и в большом количестве.

Сотня небольших изменений, каждое из которых позволяет тратить 1000 в месяц меньше, формируют экономию в 100.000 ежемесячно. А это уже 1.200.000 в год.

Бюджетирование с нуля – очень эффективный инструмент. Но, чтобы он заработал, нужно время и усилия. Вам понадобится собрать достаточную информационную базу, обеспечить прозрачность учета затрат, а также выстроить соответствие целей компании и операционных планов, основанного на глубоком анализе.

А вот признаки, которые могут подсказать вам, что пора уже серьезно заняться бюджетированием с нуля:

- Кризисная ситуация на рынке

- Компания находится в стагнации или теряет свои позиции

- Издержки компании растут непропорционально выручке

- Компания находится в условиях изменений

- Культура компании активно сопротивляется изменениям

- Сотрудники не хотят обеспечивать прозрачность деятельности

- Вы не можете точно сказать, теряете вы деньги или зарабатываете

Смею вас заверить – все больше компаний приходят к использованию бюджетирования с нуля. На сегодняшний день, это вопрос, напрямую связанный с выживанием.

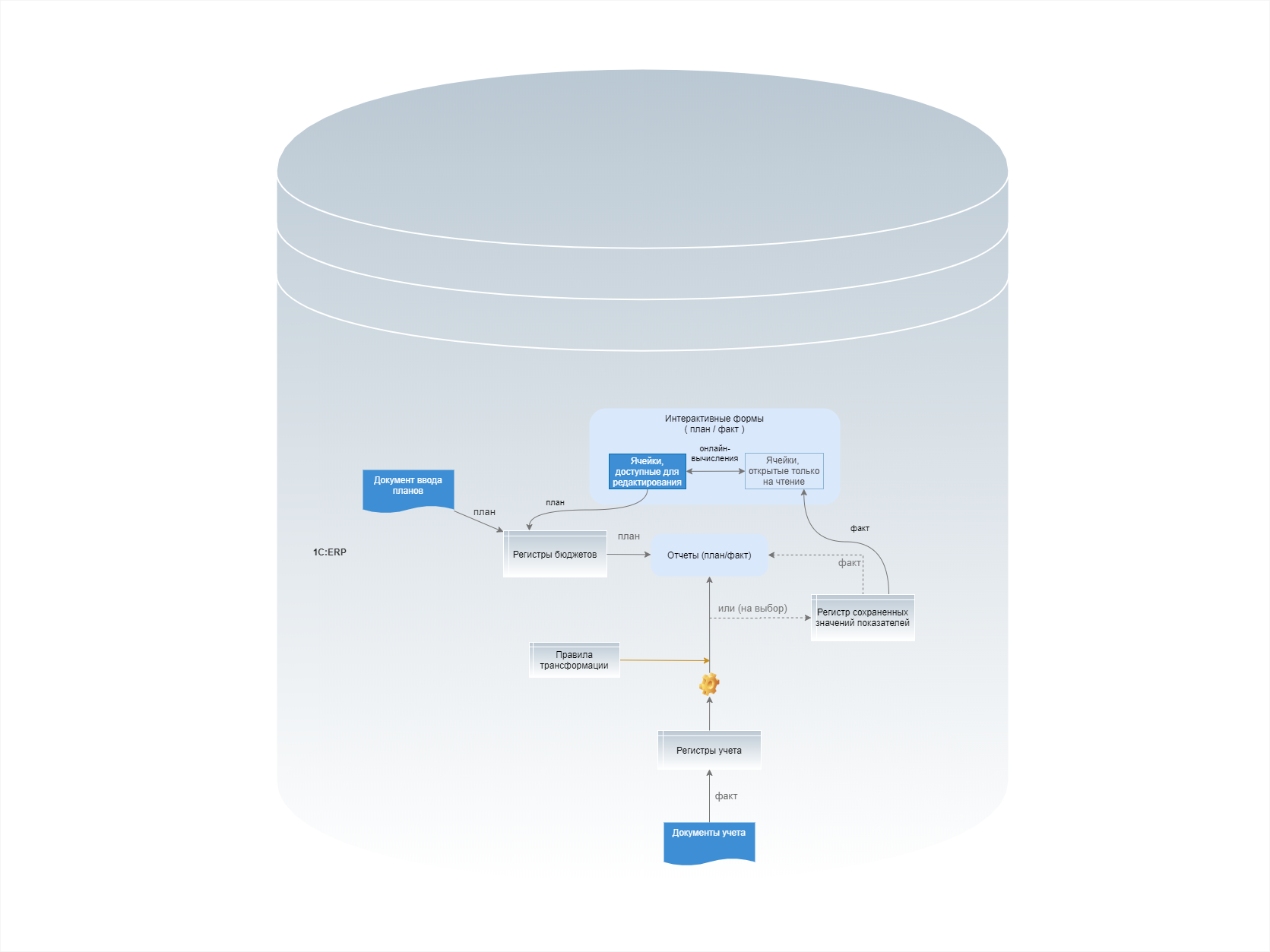

1C:ERP

Рис. 9. Архитектура бюджетирования в 1С:ERP

Рис. 9. Архитектура бюджетирования в 1С:ERP

- Жесткость модели. В принципе, как и в большинстве ERP-систем, бюджетная модель не терпит частых изменений и достаточно придирчива к предварительной настройке

- Слабый mapping. Почему-то функционал мэппинга хуже, чем в УПП

- Жесткость продукта. В отличие от УПП, здесь перерабатывать каркас методологии крайне сложно и дорого. Нужно хорошо изучить существующую, и строить бюджетирование на 1С:ERP, если она действительно подходит компании

- Производительность. Интерактивные формы достаточно функциональны, но техническое устройство делает их крайне медленными на больших объемах данных