Как работает лизинг автомобиля: кому можно воспользоваться лизингом?!

Содержание:

- Виды лизинга

- Преимущества и недостатки покупки авто в лизинг

- Особенности лизинга автомобилей

- Лизинг или кредит – что выбрать

- Чем лизинг авто для физлиц отличается от кредита или аренды

- Договор лизинга

- Возможные риски для клиентов

- На каких условиях сейчас оформляют лизинг

- Выгодно ли физлицам брать лизинг авто?

- Договор лизинга

- Лизинг — что это?

- Схема проведения операции

- Передача авто

- Плюсы и минусы лизинга автомобилей для физических лиц

- Зачем нужен лизинг

- Требования к лизингополучателю

- Различия между лизингом, арендой и покупкой

Виды лизинга

Лизинг в большинстве случаев воспринимают только в качестве финансового инструмента, позволяющего осуществлять предпринимательскую деятельность, связанную с применением различного оборудования.

Это связано с тем фактом, что несколько лет назад в РФ лизинговым имуществом можно было пользоваться только для ведения бизнеса. А законодательство, регулирующее такие взаимоотношения, было весьма противоречивым, и разными юристами толковалось по-разному. Возможность использовать лизингового имущества в целях обычных потребителей стало возможным только к 2011 году.

А сейчас разберемся в классификации видов лизинга:

1. По характеру деятельности и степени окупаемости лизинг делится на операционный и финансовый.

| Операционный | Финансовый |

|

|

2. По форме сделки лизинг бывает прямым, косвенным и возвратным.

| Прямой | Косвенный | Возвратный |

| Товар сдает в аренду производитель, он же является лизингодателем | В сделке участвует три стороны (лизингодатель/получатель/продавец) | Самый редкий вид. Производитель одновременно является поставщиком и получателем товара. |

3. По объектам лизинга деление осуществляется следующим образом:

- лизинг транспортных средств (легковых, грузовых, спец. техники, автобусов);

- недвижимости (офисов, торговых центров, складских помещений);

- оборудования (станков, механизмов);

- лизинг подвижных и тяговых составов (ж/д техника).

4. Деление по субъектам лизинга подразумевает наличие:

- лизинга для юридических лиц (позволяет компании сэкономить средства и приобрести необходимое для работы и развития бизнеса имущество);

- для физ. лиц (возможность получить более выгодные условия, чем при кредитовании);

- для ИП (возможность приобрести имущество за сравнительно небольшую сумму и получить более лояльные условия, чем в кредитных организациях).

5. По степени риска деление лизинга выглядит так:

| Необеспеченный | Частично обеспеченный | Гарантированный |

| Получатель лизинга не дает гарантий выполнения обязательств | Дополнительно заключен договор страхования | Все риски делятся между сторонами договора |

А также в ряде компаний действуют программы корпоративного лизинга, направленные на сотрудничество с крупными корпорациями, желающими увеличить автопарк/модернизировать оборудование. При этом заявки, поданные корпоративными клиентами, одобряется в 99% случаев.

Преимущества и недостатки покупки авто в лизинг

Лизинг: договор найма определяется, как соглашение между наймодатель (владелец имуществом) и наймополучатель (пользователь имуществом), при котором первый приобретает собственность для второго и разрешает ему использовать его в обмен на периодические платежи, называемые арендной платой или минимальными арендными платежами.

Преимущества

- Сбалансированный отток денежных средств (самое большое преимущество лизинга заключается в том, что отток денежных средств или платежи, связанные с наймом, распределяются на несколько лет, что позволяет сэкономить бремя единовременной значительной денежной выплаты; это помогает бизнесу поддерживать стабильный профиль денежных потоков).

- Качественные активы (при аренде актива право собственности на него по-прежнему остается за арендодателем, в то время как арендополучатель просто оплачивает расходы; учитывая это соглашение, становится возможным для бизнеса инвестировать в имущество хорошего качества, которое в ином случае может выглядеть недоступным или дорогим).

- Более эффективное использование капитала (учитывая, что компания выбирает найм вместо инвестирования в актив путем покупки, она высвобождает капитал для бизнеса, чтобы финансировать его другие потребности или просто сэкономить деньги).

- Улучшение планирования (расходы на лизинг обычно остаются постоянными в течение всего срока службы актива или срока аренды, или растут в соответствии с инфляцией; это помогает планировать расходы или отток денежных средств при составлении бюджета).

- Низкие капитальные затраты (лизинг является идеальным вариантом для вновь создаваемого бизнеса, учитывая, что это означает более низкую первоначальную стоимость и более низкие требования к капитальным вложениям).

- Права на расторжение договора (в конце срока аренды лизингополучатель имеет право выкупить имущество и расторгнуть договор лизинга, тем самым обеспечивая гибкость бизнеса).

Недостатки

- Расходы по аренде (мытные платежи рассматриваются как расходы, а не как долевые платежи по активу).

- Ограниченная финансовая выгода (при уплате денег за авто бизнес не может извлечь выгоду из какого-либо повышения стоимости автомобиля; долгосрочный договор аренды также остается бременем для бизнеса, поскольку договор заблокирован, а расходы на несколько лет фиксированы. В случае, когда использование актива не удовлетворяет потребности по прошествии нескольких лет, арендные платежи становятся бременем).

- Долг (хоть найм и не отражается на балансе компании, инвесторы по-прежнему рассматривают долгосрочную аренду как долг и корректируют свою оценку бизнеса, чтобы включить в нее аренду).

- Ограниченный доступ к другим займам (учитывая, что инвесторы рассматривают долгосрочную аренду как долг, бизнесу может быть трудно выйти на рынки капитала и привлечь дополнительные кредиты или другие формы долга с рынка).

- Обработка и документирование (в целом, заключение договора аренды является сложным процессом и требует тщательного документирования и надлежащего изучения предмета лизинга).

- Техническое обслуживание имущества (арендатор по-прежнему несет ответственность за техническое обслуживание и надлежащую эксплуатацию арендуемой собственности).

Особенности лизинга автомобилей

Даже в 2018 году вопросы лизинга остаются для многих клиентов далеко не самыми прозрачными, несмотря на огромное число предложений как в Москве, так и в регионах. Большинство даже не представляет, что это такое. На самом деле лизинг — это один из вариантов арендных отношений. Неслучайно его еще называют финансовой арендой.

Согласно договору лизинга компания-лизингодатель приобретает авто и оформляет его в лизинг на ООО, ИП или физическое лицо, то есть на лизингополучателя. Клиент получает возможность пользоваться машиной почти без ограничений. При этом он обязан вносить ежемесячные платежи по лизинговому соглашению. Лишь после того, как будут своевременно внесены все взносы по договору, лизингополучатель сможет выкупить машину по остаточной стоимости и оформить ее на свою организацию или как частное лицо.

Нередко именно лизинг становится единственной реальной возможностью найти финансы на приобретение автотранспорта. Ведь даже для юридических лиц покупка автомобилей — это довольно серьезные затраты. Конечно, в качестве альтернативы можно рассматривать банковские кредиты, но для ИП и небольших фирм их оформление очень затруднено.

Целесообразность финансовой аренды нужно оценивать в каждом конкретном случае индивидуально, т. к. лизинг автомобилей имеет свои плюсы и минусы.

Лизинг или кредит – что выбрать

Чтобы ответить на этот вопрос, берём в руки ручку и листок бумаги. Будем делать расчёты и сравнения по грузовому автомобилю типа КАМАЗ.

Сначала прописываем исходные данные:

- Стоимость автомобиля с НДС – 5 700 000 рублей.

- Сопутствующие расходы с НДС – 10 000 рублей.

- Срок кредита или лизинга – 12 месяцев.

- % собственных средств в сделке – 40 %.

- Схема погашения задолженности – аннуитет.

- Срок амортизации имущества – 60 месяцев.

Налоговые условия у компании:

- Общая система налогообложения.

- Налог на прибыль – 20%.

- Ставка НДС – 20%.

- Налог на имущество – 2,2%.

Теперь проведём расчёт для схемы кредит.

Далее, проведём расчёт для схемы лизинг.

Представим полученные данные для сравнения в виде таблицы:

| Сравниваемые показатели | Кредит | Лизинг |

| Общий отток денежных средств | 6,031,275 | 6,033,043 |

| Экономия по налогу на прибыль | – 254,255 | – 1,204,609 |

| НДС к возмещению | – 951,667 | – 1,003,841 |

| Итоговые затраты по сценариям | 4,825,353 | 3,824,594 |

Итак, выгода лизинга по сравнению с банковским кредитом очевидна.

Также обязательно посмотрите это видео по теме:

https://youtube.com/watch?v=-MizlxoTtsk

Чем лизинг авто для физлиц отличается от кредита или аренды

Для непосвящённых понятия кредита и лизинга очень похожи. Ведь и в первом, и во втором случае приходится вносить регулярную оплату, да и стоимость имущества значительно возрастает. Но на самом деле существует значительная разница между ними.

Когда человек обращается за кредитом на покупку автомашины, то от него в обязательном порядке потребуют документальное подтверждение платёжеспособности. Банк хочет быть уверен в том, что кредит с большой долей вероятности будет погашен. Обеспечение играет очень важную роль, без него получить кредит очень сложно, а иногда попросту невозможно. Финансовые риски, возникающие при кредитовании без соответствующего обеспечения, подразумевают высокие процентные ставки. Чем выше вероятность невозврата кредита, тем под большие проценты он будет выдаваться. В случае с лизингом нет необходимости доказывать свою платёжеспособность настолько основательно. Это объясняется тем, что лизингодатель продолжает оставаться собственником имущества на весь период действия договора.

Если понятие кредита известно практически всем россиянам, то с лизингом знакомы ещё далеко не все. До 2010 года приобретать автомобили в лизинг могли только юридические лица. Причём лизинг они практиковали давно и уверенно. А вот у обычных граждан, которых в юридической терминологии называют физическими лицами, такая возможность появилась лишь в 2010 году. Но с каждым годом популярность лизинга всё возрастает, и сегодня по российским дорогам колесит уже немало автомобилей, находящихся в лизинге или уже приобретённых таким способом.

Лизингополучатель избавлен от оплаты каких-либо дополнительных комиссий. В отношениях с лизинговой компанией не фигурируют наличные или ссуды, поэтому нет дополнительных скрытых платежей. Ведь автомобиль в данном случае будет взят в аренду, но пока что не становится собственностью.

При непогашении банковского кредита существует длительная процедура возврата банком средств. В большинстве случаев для этого требуется решение суда, участие приставов или коллекторов и так далее. Если кредит обеспечен залогом, то банку намного проще вернуть свои деньги. В нашем случае залоговым имуществом становится автомобиль. В то же время в случае нарушения лизингового договора арендуемый объект лизинговая компания может изъять даже без судебного решения. В этом случае лизингодатель может оформить акт изъятия транспортного средства. Ведь весь период, на который заключается договор лизинга, собственником автомобиля продолжает оставаться лизинговая компания. А вот другое имущество в этом случае изъять не имеют права, что может быть предусмотрено банковским кредитным договором в случае невыполнения его условий.

В отличие от кредитного договора, договор лизинга подразумевает, что все накладные расходы, которые связаны с оформлением транспортного средства, включаются поэтапно в платежи аренды. В этом случае лизинговая компания оплачивает все первоначальные затраты, связанные с оформлением автомобиля. Плательщик по остальным платежам, в том числе по автострахованию, налогу на транспорт, определяется условиями договора. Выплаты разбиваются небольшими суммами на весь срок действия договора.

Договор лизинга

Лизинговый договор всегда составляется в письменном виде. Это требование содержится в законодательстве РФ. В документе прописываются все условия, на которых вы будете осуществлять взаимодействие с лизингодателем. Просто так поменять условия предоставления авто в лизинг после подписания соглашения практически невозможно. Поэтому оцените все риски и свои возможности заранее.

В договоре фиксируются конкретные пункты, а именно:

- Полная характеристика автомобиля, с указанием комплектации.

- Срок, в который компания должна купить ТС.

- Наличие/отсутствие авансового платежа.

- Сумма ежемесячного платежа.

- Срок действия договора и возможность его продления.

- Возможность перехода авто в вашу собственность.

- Наличие/отсутствие страхования.

- Указание о том, кто будет ремонтировать машину.

- Права и обязанности лизингодателя и получателя.

Возможные риски для клиентов

Говорить о возможных рисках для клиентов лизинга стоит, учитывая финансовое положение этих самых клиентов. Как показали итоги «пандемического» 2020 года, около 20% всех активов лизинговых компаний попали в категорию проблемных – клиенты попросту не могли обслуживать свои договоры. Лизинговые компании пошли навстречу своим потребителям и предложили им программы реструктуризации (всего она затронула до четверти всего портфеля).

Так что основной риск в лизинге для клиента – возможность остаться и без денег, и без автомобиля в случае проблем с бизнесом.

Но есть и некоторые другие потенциальные опасности от таких сделок:

- клиент обязуется обслуживать ТС у официального дилера, вплоть до капитального ремонта – при неблагоприятном стечении обстоятельств это будет дорого. Можно договориться с компанией так, что именно она будет обслуживать авто, но тогда лизинговая плата вырастет на еще большую сумму;

- на лизинговом автомобиле запрещено выезжать за границу;

- автомобиль может быть не только в лизинге, но и в залоге у банка из-за проблем лизинговой компании. Такое бывает редко (все же лизинговых компаний в стране не так много), но риск все же существует – при выкупе авто по истечению срока действия договора клиент в этом случае не сможет переоформить на себя покупку;

- могут быть проблемы при полном закрытии договора – если компания по каким-то причинам будет тянуть с закрытием, все это время клиент не сможет переоформить на себя автомобиль (а компания при желании вообще может его изъять).

Кроме того, стоит обратить внимание на некоторые особенности лизинга. Так, при страховании по договору каско выгодоприобретателем указывается лизинговая компания, и при угоне авто или серьезном ДТП компенсацию получит именно компания

Но может быть так, что страховщик выплатит всю сумму, а потом выяснит, что авто угнали из-за неосторожности водителя – ему предъявят регресс на всю сумму. Есть и вопрос со штрафами – обычно лизинговые компании оплачивают штрафы за водителя быстро и с 50%-ной скидкой (так как уведомления приходят именно компании)

Но если компания не успеет отреагировать и оплатить штраф в 20-дневный срок, водителю придется оплачивать все 100% его суммы

Есть и вопрос со штрафами – обычно лизинговые компании оплачивают штрафы за водителя быстро и с 50%-ной скидкой (так как уведомления приходят именно компании). Но если компания не успеет отреагировать и оплатить штраф в 20-дневный срок, водителю придется оплачивать все 100% его суммы.

Тем не менее, лизинг остается практически самым удобным и выгодным способом обновить материальную базу для бизнеса при отсутствии средств на это – несмотря на все условия, ограничения и риски.

На каких условиях сейчас оформляют лизинг

В России работает достаточно много лизинговых компаний, часть из них связана с крупными банками (Газпромбанк, Сбербанк, Альфа-Банк, ВТБ и т.д.). То есть, лизинг – это своего рода «продолжение» банковского бизнеса. Но есть и независимые компании, и даже специализированная государственная компания (ГТЛК – она занимается крупными проектами вроде поставок воздушного транспорта или массовых поставок пассажирских автобусов в города).

Условия и процедура оформления лизинга на автомобиль мало чем отличается от оформления автомобильного или иного кредита – нужно точно так же собрать определенный пакет документов, подать заявку в лизинговую компанию, компания примет решение, после чего будет оформлена поставка оборудования.

Но важно обратить внимание на некоторые пункты, которые с точки зрения лизинга будут важны:

обязанность по уплате транспортного налога. Уведомление ФНС присылает по адресу регистрации транспортного средства, но кто будет непосредственно платить налог – определяется условиями договора лизинга. Даже если эта обязанность возложена на лизинговую компанию, она просто перенесет эту сумму в платеж по лизингу – но в этом случае клиент хотя бы не получит штрафных санкций за неоплату налога;

обязанность по оплате полисов каско и ОСАГО. Скорее всего, страховка будет обязательным условием договора лизинга – потому что это позволит лизинговой компании вернуть все свои деньги, даже если авто попадет в ДТП. Но нужно заранее оценить все условия страхования – кто платит премию по договору и на какой срок оформляется полис;

сумма выкупа. Это сумма, по которой лизингополучатель сможет выкупить имущество в конце срока договора

Это может быть как символическая сумма (1000 рублей), так и более существенная – и на это нужно обратить внимание;

вид платежа. Погашение стоимости автомобиля может происходить по-разному – аннуитетными или регрессными платежами

В первом случае будет меняться соотношение погашения стоимости ТС и лизинговой платой (в начале проценты всегда больше), во втором – сумма платежа будет уменьшаться за счет снижения суммы лизинговой платы. Второй вариант выгоднее, но не всегда у компании есть возможность платить больше в начале срока;

возможность досрочно выкупить автомобиль. Как правило, досрочный выкуп допускается, когда с начала действия договора прошел определенный срок (обычно – 12 месяцев, но может быть и 1 месяц, и 24 месяца). Будет лучше, если прямо в договоре будет указан график изменения выкупной суммы – то есть, стоимость авто для полного выкупа в каждый момент срока договора.

Что же касается конкретных условий лизинга, они определяются каждым лизингодателем в индивидуальном порядке. Можно выбрать любую компанию, желательно – их числа крупнейших, потому что они более надежны (нельзя забывать, что автомобиль остается в собственности лизингодателя). Лучше ориентироваться на рейтинги – так, недавно агентство «Эксперт РА» составило Топ-10 компаний рынка автолизинга в России, и туда вошли крупнейшие фирмы – в том числе «Газпромбанк Автолизинг», занявший 9 строчку рейтинга (что соответствует почти 8,5 тысячам сделок).

Чтобы понять примерный порядок цифр, мы просчитали ежемесячный платеж в нескольких лизинговых компаниях при условии оформления договора на автомобиль стоимостью 1,5 миллиона рублей, с первоначальным взносом в 500 тысяч рублей, на срок в 36 месяцев. Цифры мы затем сравнили с приблизительными суммами платежей по автокредитам с теми же условиями:

| Компания | Сумма платежа | Общая сумма по договору |

|---|---|---|

|

Автолизинг |

||

| Европлан | 37 678 | 1 806 408 |

| Major Leasing | 38 780 | 1 892 062 |

| Сбербанк Лизинг | 35 724 | 1 782 081 |

| ВТБ Лизинг | 34 560 | 1 745 167 |

| Балтийский лизинг | 37 247 | н.д. |

| Газпромбанк Автолизинг | 35 963 | н.д. |

|

Автокредиты |

||

| Тинькофф банк | 31 500 | – |

| Газпромбанк | 32 083 | – |

| Совкомбанк | 32 764 | – |

Как видно, за счет ряда условий лизинг все же предполагает чуть большие платежи, чем автокредиты. Но учитывая, что лизинговая компания берет на себя часть обязательств, разница по итогу будет не очень большой. А если учесть налоговую выгоду, лизинг для компании окажется намного выгоднее, чем автокредит для частного лица.

Но есть еще один очень весомый плюс – государство с некоторых пор активно поддерживает лизинг.

Выгодно ли физлицам брать лизинг авто?

По этому вопросу можно встретить противоречивые мнения.

Почему не выгодно:

- Не является собственностью.

- Значительная переплата.

- Пользоваться можно при поломке только услугами официального дилера.

- Иногда возможно ограничение эксплуатации транспортного средства.

- Если долгий период времени физическое лицо все исправно выплачивает, потом наступает кризисный период и некоторые суммы выплачены не вовремя, очень вероятно то, что автомобиль можно потерять без компенсации.

Есть ли выгода:

- Единственный выход, если не дали автокредит (из-за возраста, зарплаты или других причин).

- Если нужно скрывать собственность от налоговой инспекции.

- Первоначальный взнос и ежемесячный платеж, как правило, ниже, чем при кредите.

- Можно пользоваться широким спектром банковских услуг, например, машина в лизинг. А квартира в ипотеку. Кредит на машину и квартиру одновременно не дадут.

- Нет риска потери стоимости транспортного средства при продаже.

Стоит ли брать автомобиль в лизинг или нет, решать каждому человеку. Такая программа имеет массу преимуществ, но и не меньше негативных сторон.

Важно ответственно подойти к выбору организации и правильно составить договор, чтобы не было неприятных ситуаций.

Договор лизинга

Договор лизинга заключается в письменной форме в соответствии с требованиями законодательства и включает в себя следующие пункты:

- Характеристику предмета договора.

- Данные каждой из сторон.

- Существенные условия сделки.

- Период действия соглашения.

- График осуществления платежей.

- Условия возврата имущества либо его выкупа.

- Права и обязанности каждой стороны.

- Ответственность сторон.

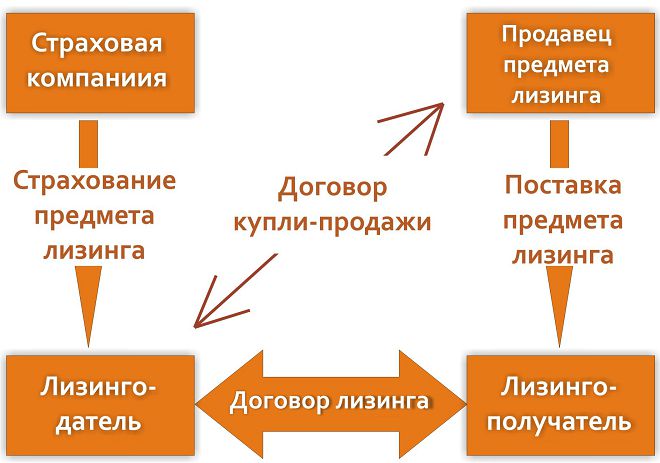

Права и обязанности каждой из сторон регулируются ГК РФ. От того, насколько тщательно они прописаны, зависит эффективность всего процесса сделки. Основополагающая обязанность лизингодателя в данном типе сделки — приобретение имущества у продавца и передача его в эксплуатацию получателю.

У лизингополучателя обязанностей гораздо больше:

- Своевременное внесение платежей.

- Осуществление тех. обслуживания и ремонта имущества.

- Использование имущества только по прямому назначению.

- Своевременное страхование имущества (если обязанность возложена на получателя имущества).

У лизингодателя есть право изъять предмет лизинга, если получатель нарушает условия договора. В свою очередь лизингополучатель может высказать требование о замене имущества, если оно не соответствует условиям договора, потребовать доукомплектовать имущество, если это не было сделано при поставке.

В российской практике механизм лизинга ещё не разработан до мелочей, что значительно снижает его эффективность. Но этот инструмент развивается динамично и часто позволяет компаниям сохранить финансовую устойчивость.

Лизинг — что это?

Нередко желающие оформить кредит интересуются, что значит лизинг. Под данным термином понимают определенный вид инвестиционной деятельности, направленный на приобретение имущества, а также передачу его на основании специального договора лизинга как юридическим, так и физическим лицам за оговоренную плату на необходимый срок и на нужных условиях, что обусловлены договором. При этом получатель лизинга при желании может выкупить имущество. Бывает лизинг недвижимости, автомобиля и других необходимых объектов.

Как работает лизинг?

Для некоторых понятие лизинг сложное и не полностью изученное. Однако в действительности механизм работы данного вида инвестиционной деятельности несложный и выглядит так:

- Лизингополучатель должен обратиться в одну из известных лизинговых компаний со своим заявлением на необходимое оборудование.

- Предоставляющая данную услугу компания возьмется оценивать ликвидность конкретной операции, после чего будет производится закупка оборудования у реализатора, либо производителя.

- Когда лизингодатель стал уже обладателем оборудования, он может передать его на определенный срок в пользование клиенту, за что будет получать периодические платежи.

Что такое лизинг автомобиля?

Относительно новой услугой на современном рынке является лизинг автомобиля. Каждый день у него появляется много поклонников. Данный метод покупки транспорта можно назвать очень удобным и даже выгодным, поскольку человек арендует автомобиль и имеет право в будущем его выкупить. Такая услуга обрела популярность среди юридических лиц, для которых удобно оформлять покупки при помощи нескольких платежей. Для населения это уникальная возможность использовать машину после того как будет оформлен пакет документов и внесен первоначальный взнос.

Лизинг — плюсы и минусы

Данный вид инвестиционной деятельности нельзя назвать однозначно положительным или же недостаточно приемлемым. Есть свои у лизинга преимущества и недостатки. Один из существенных плюсов лизинга – нет необходимости оставлять залог, что непременно понравится каждому клиенту. Его минусом можно назвать высокую переплату в сравнении с кредитами.

Плюсы лизинга

Многие клиенты специализированных фирм знают, что такое лизинг и им известно, какая выгода лизинга:

- Низкая налоговая ставка и возможность застраховать на приемлемых условиях.

- Клиент может досрочно погасить лизинг до окончания срока договора без значительных переплат и потерь.

- При желании кредит можно погашать частично. В таком случае пересчитывается остаток суммы на меньший срок.

- В отдельных случаях страхование необязательно, а иногда это один из главных критериев.

- Лучшее решение в случаях, когда нужно как можно скорее приобрести новое оборудование, либо автомобиль, а уменьшить обороты нет такой возможности. Так можно продолжить реинвестировать прибыль и развивать дело, выплачивая одинаковые части от общей суммы.

- Нет такой необходимости оставлять залог.

Минусы лизинга

Говоря про преимущества данного вида инвестиционной деятельности, важно остановиться и на минусах. Специалисты выделяют такие основные недостатки лизинга:

- Высокая переплата. Если брать в сравнение с иными формами кредитования, то здесь переплата существенная.

- Не очень богатый рынок лизинговых услуг. В отдельных регионах и городах сложно найти предоставляющую такие услуги компанию.

Схема проведения операции

Ответить на вопрос о том, что такое лизинг, поможет изучение методологических основ проведения сделки. Общий механизм выглядит следующим образом:

- Пользователь (в дальнейшем – лизингополучатель) обращается в лизинговую компанию с заявкой на необходимое оборудование.

- Компания, предоставляющая данную услугу, оценивает ликвидность операции. После этого производится закупка оборудования (объекта лизинга) у его производителя либо реализатора.

- После того как лизингодатель стал обладателем оборудования, он передаёт его во временное пользование лизингополучателю, получая за это периодические платежи.

Передача авто

После заключения договора и первого взноса клиент получает транспортное средство. В этот момент оно уже зарегистрировано в ГИБДД на компанию арендодателя. Передача сопровождается составлением и подписанием соответствующего акта. Предварительно необходимо убедиться в том, что машина полностью соответствует заявленным характеристикам.

Как выиграть при лизинге авто, смотрите на видео:

В дальнейшем на арендатора возлагается обязанность осуществлять техническое обслуживание ТС. После окончания срока аренды, в случае выкупа, машину снимают с учета в ГИБДД и ставят обратно на нового собственника.

Покупка транспорта в лизинг – удобный способ, который позволяет юридическим лицам получить один или несколько автомобилей на выгодных условиях. Автолизинг может осуществляться несколькими способами, что позволяет выбрать оптимальный вариант. Сделка осуществляется на основе письменного договора, в котором описываются все условия передачи в эксплуатацию и последующего выкупа машины.

Наверх

Напишите свой вопрос в форму ниже

Плюсы и минусы лизинга автомобилей для физических лиц

Представляется разумным провести перечисление преимуществ и недостатков лизинговой схемы короткими строками.

Преимущества

Итак, несомненными плюсами лизинга для физических лиц являются следующие обстоятельства:

- У клиентов присутствует объективная возможность требовать по лизинговой сделке процентную ставку, существенно более низкую, чем предоставляют банки в рамках своих кредитных продуктов.

- Лизинг возвращает право приобретать в кредит автомобили даже тем клиентам, которые имеют «подмоченную» кредитную историю в прошлом. Кредитная история при лизинговой процедуре не имеет никакого значения. При этом данное обстоятельство совершенно никак не сказывается на безопасности лизингодателя, который будет держать этот автомобиль у себя на балансе до момента его полного выкупа.

Некоторые лизинговые компании проводят только проверку своих клиентов на предмет четкости выплат по лизинговым договорам, если таковые у клиентов имели место в прошлом. Да, в целом, лизинговая компания не рискует ничем, но она стремится зарабатывать деньги, а если ее клиенты не будут ей регулярно платить, то это понизит ликвидность фирмы в моменте. Никому не нужны неплатежеспособные клиенты, поэтому их предпочитают отсеивать на «ранних подступах».

Лизинг – это один из видов обеспечения имущественной конфиденциальности. Те частные лица, которые не желают демонстрировать наличие у них дорогостоящих транспортных средств, прибегают к услугам лизинговых компаний. При попытке выяснения настоящего владельца высветится название компании, но никак не лизингополучателя, который является всего лишь скромным арендатором

(Как тут не вспомнить Навального с его расследованиями).

Лизинг – это еще один, по сути, кредитный продукт, который предоставляется лизинговыми компаниями (а не только банками – это важно). Увеличение предложения на рынке кредитования потенциально ведет к снижению цен (то есть, процентных ставок) на нем.

При лизинге процент на сумму кредитных средств начисляется на остаток кредитной суммы

При этом, величина каждого лизингового платежа содержит не только проценты по кредиту, но и часть основной суммы долга (она составляет 1/кол-во месяцев, на который взят кредит).

Лизинговая компания будет начислять проценты в любом случае: привлекала ли она эти средства в сторонних финансовых институтах или же использовала собственные.

Сумма уменьшается, а следом за ней падает и абсолютное значение процентного платежа за каждый месяц. В итоге совокупный процент удорожания зачастую получается меньше, чем совокупная инфляция за весь срок лизинга! (И при этом все остаются довольны, то есть, с прибылью).

- Лизингополучатель до окончания процедуры лизинга не вступает в права пользования своим автомобилем. А это значит, что он не должен платить за него никаких налогов.

Теоретически, справедливым будет вычесть из общей величины удорожания объекта лизинга за весь период договора накопленную величину потенциального налога – в этом случае относительно инфляции лизингополучатель существенно выигрывает.

- И наконец, лизинг, как и кредитование, дает возможность клиентам экономить собственную ликвидность: можно с помощью лизинга сохранить большую часть своих сбережений в неприкосновенности, или же позволить себе купить такой автомобиль, на который нет полной суммы.

Недостатки

Обычно в таких случаях следует определять: недостатки по сравнению с чем? Однако с чем ни сравнишь лизинг, ничто не выглядит выгоднее, чем возможность значительного снижения ставки лизингодателем за счет возврата НДС, а также привлекательнее возможности вовлечения на лизинговый рынок субъектов, для которых закрыта дорога на рынок кредитный.

Итак, присутствуют ли у лизинга недостатки? Нет. Выгоден ли лизинг автомобиля для физических лиц? Несомненно.

Зачем нужен лизинг

Приобрести автомобиль желают многие, и сделать это можно разными способами — взять кредит или купить за собственные средства. Не так давно появился новый тип покупки — лизинг, который доступен как для юридических, так и частных лиц.

Оформить подобным способом можно не только легковые машины, но и грузовой транспорт и спецтехнику.

Покупка автомобиля в лизинг для юридических лиц — довольно востребованное направление. Таким образом организации улучшают и расширяют свой автопарк. Предприниматели покупают автомобили для использования, а финансовые организации и автодилеры имеют стабильную прибыль.

Требования к лизингополучателю

Как правило, понятие финансовой аренды подразумевает более лояльное отношение к клиенту по сравнению с банковскими кредитами. Однако в нашей стране это совсем не правило и компанию с низкими требованиями придется еще поискать. В большинстве же случаев чтобы приобрести автомобиль в лизинг нужно соответствовать следующим критериям:

- Иметь гражданство Российской Федерации.

- Постоянную регистрацию в регионе присутствия лизингодателя не менее полугода.

- Возраст старше 18 лет на дату заключения договора и моложе 65 лет на момент его завершения.

- Официальное трудоустройство и стабильный источник дохода.

- В некоторых случаях может потребоваться справка о доходе.

Различия между лизингом, арендой и покупкой

Аренда – временное пользование, без возможности выкупа. Нет предоплаты, только залог, который возвращается назад. Подходит тем людям, для кого машина нужна лишь на определенное время (к пример, только на месяц). Не нужно беспокоиться о смене зимней резины на летнюю, прохождении техосмотра, только о том, хватит ли топлива.

При договоре купли-продажи предмет сразу становится собственностью. Владелец должен беспокоиться и о страховании, и о топливе, других факторах. Транспортное средство может приобретаться на свою накопленную сумму либо в кредит.

Лизинг – в конце срока становится имуществом арендатора. Нужно платить первоначальный взнос. Приходится самостоятельно проходить ТО, менять шины. Платежи не зависят от срока аренды, они всегда одинаковые.