Определение лизинговой компании, лизинга. особенности и виды

Содержание:

- Операционный лизинг в сравнении с арендой

- Виды лизинга

- Плюсы автолизинга

- Лизинговая компания имеет ли обязательства перед клиентом?

- Где взять спецтехнику в лизинг?

- Схема проведения операции

- Лизинг или кредит?

- Структура лизинговой сделки

- Как работает лизинг – 5 главных этапов лизинговой операции

- Больше, чем просто лизинг

- Что такое лизинг – определение

- Возврат НДС для лизингополучателя—индивидуального предпринимателя

- Схема

- Какое имущество можно взять в лизинг, а какое нельзя

Операционный лизинг в сравнении с арендой

На первый взгляд эти две финансовые операции очень схожи: одна из сторон передает другой имущество на обозначенный срок за определенную плату (регулярные платежи), а после окончания сделки имущество возвращается собственнику. На этом сходства заканчиваются и начинаются отличия:

- Стоимость. Арендная ставка диктуется спросом и предложением. В то время как лизинг учитывает расходы на выкуп имущества, его обслуживание и прибыль лизингодателя.

- Объект. Предмет лизинга приобретается ЛК для определенного клиента. При этом лизингополучатель может самостоятельно выбрать продавца/поставщика имущества. При аренде, как правило, имущество уже есть в наличии у арендодателя и клиенту приходится выбирать из того, что есть.

- Списков документов. Для оформления лизинга необходимо предоставить документы, которые подтвердят финансовую состоятельность и стабильность коммерческой деятельности лизингополучателя. При аренде перечень документов намного меньше: только паспорт и водительское удостоверение.

- Обслуживание. Услуги по сервисному обслуживанию: плановый технический осмотр автомобиля, топливная программа, сервис по сезонной замене шин и их хранение, предоставление подменного автомобиля входят в регулярные лизинговые платежи. При аренде стоимость обслуживания не учитывается в арендных выплатах.

- Срок сделки. При операционном лизинге договор заключается на период, который меньше, чем срок эксплуатации оборудования. Но при этом срок лизингового договора от года до 5 лет. Срок действия аренды может быть намного короче и исчисляться месяцами.

Виды лизинга

Лизинг может осуществляться в различных видах. Выделяют следующие основные виды лизинга (рисунок 1).

Виды лизинга

Виды лизинга

Как отмечает Кознов А.Б. «наиболее распространенный подход к классификации лизинга включает в себя рассмотрение финансового и оперативного лизинга». Финансовый лизинг предполагает, что в течение срока договора лизинга лизингодатель возвращает себе полную стоимость объекта лизинга за счет лизинговых платежей и при этом получает прибыль. Срок договора лизинга в этом случае приближается к сроку эксплуатации имущества. Основная доля договоров по финансовому лизингу приходится на транспортные средства, машины и оборудование.

Плюсы автолизинга

Возможность приобретения не только легкового автомобиля, но и грузового, а также спецтехники

При этом неважно, новая техника либо подержанная приобретена в салоне или у частника.

Для заключения лизинговой сделки достаточно минимального пакета документов, при этом уровень требовательности к клиентам невысок.

Оформление автомобиля происходит на срок до 5 лет, по истечении которого средство можно выкупить по остаточной стоимости. Также возможен и досрочный возврат предмета сделки.

Условия приобретения и сроки поставки техники лизинговым компаниям более удобные, чем стандартные.

Что такое лизинг авто для населения? Это, прежде всего, гибкие графики платежей и возможность сразу начать эксплуатацию транспортного средства.

В случае нежелания оформлять технику на себя, эта услуга также доступна клиенту, поскольку авто считается собственностью лизингодателя.

Лизинговая компания имеет ли обязательства перед клиентом?

Лизинговая компания – финансовая организация, берущая на себя ответственность за покупку товара в интересах клиента за определенное вознаграждение согласно законодательству РФ.

Существуют специализированные, предоставляющий один вид продукта, и универсальные лизинговые фирмы.

Учредителями подобных учреждений могут выступать:

- ассоциации;

- банки;

- предприятия.

Риски:

- Может быть возвращено поврежденное имущество с условием расторжения контракта.

- Инфляционные колебания.

- Риск несбалансированной ликвидности.

- Банкротство клиента.

Обязательства лизинговой компании – выполнение функций относительно обеспечения средства работоспособностью, выплата налогов, удержаний в ПФ.

Внимательно изучите условия конфискации объекта торга. Помните, в случае утери, уничтожения лизингового имущества, вы обязаны закрыть долг перед арендатором.

Где взять спецтехнику в лизинг?

Самые крупные компании-лизингодатели предоставляют свои услуги как юридическим, так и частным лицам. Предпринимателям это дает возможность экономить оборотные средства за счет большой рассрочки, отнесения оплат к затратам на производство, уменьшения облагаемой налогом прибыли и взятию в зачет НДС. Для физических лиц финансовая аренда является единственным способом приобретения грузовика или трактора, так как кредит на подобные покупки получить невозможно.

Что можно арендовать и что требуется для оформления

Что значит взять в лизинг? Это значит оформить аренду с возможностью выкупа арендованного имущества по окончании действия договора. Можно арендовать практически любое имущество, необходимое в производстве или при предоставлении услуг: коммерческую недвижимость, высокотехнологичное промышленное оборудование, грузовые автомобили, автобусы, газели, КАМАЗы, тракторы, фуры.

Как взять лизинг с нуля? То есть, приобрести при помощи финансовой аренды новую технику. Это совсем несложно, главное – правильно выбрать компанию “дателя”.

Как взять технику и оборудование в лизинг? Условия финансовой аренды от вида имущества не зависят.

Как оформить лизинг предпринимателю? Предприятие должно существовать более одного года и предоставить:

- учредительные документы (копии), которые заверил руководитель;

- бухгалтерскую отчетность за последний отчетный период и предыдущий год (чтобы компания могла убедиться, что предприятие работает без убытков и обладает положительным собственным капиталом);

- документы, подтверждающие полномочия того, кто будет подписывать договор.

Как получить лизинг частному лицу? Если финансовую аренду оформляет ИП, то требуется:

- возраст не более 60 лет;

- документ, подтверждающий регистрацию ИП;

- копии паспорта и еще одного документа, удостоверяющего личность (военного билета, загранпаспорта, водительских прав);

- страховое пенсионное свидетельство.

Как юридические, так и физические лица могут самостоятельно выбрать график платежей (равномерный или убыточный) и выкупить арендованное имущество до окончания действия договора, тем самым уменьшая как его стоимость, так и размер выплат.

Как заключить договор на грузовую технику и спецтехнику

Что нужно, чтобы взять, например, ГАЗель, фуру, КАМАЗ или трактор? Все это арендовать может как юридическое, так и физическое лицо. Конкретные условия для предпринимателя зависят от финансового положения и технических характеристик техники. Если она б/у, то удорожание обычно повышается, а срок договора сокращается. Если финансовая аренда требуется физлицу, то необходима постоянная регистрация в соответствующем регионе и наличие в собственности автотранспорта и недвижимости.

Фуры и газели приобретают предприятия и частные лица, занимающиеся грузоперевозками. Купить подобную технику в кредит невозможно, так как не существует соответствующих программ автокредитования. А оформить договор на грузовик или фуру практически так же просто, как и на легковой автомобиль. Для оформления не нужно много средств, фурой можно пользоваться сразу, выплатив остаток по окончании срока действия договора, получить ее в собственность.

Как взять ГАЗель в лизинг? Нужно отметить, что в этом случае есть специальные предложением группы ГАЗ и ее партнеров, предоставляющих эту технику в финансовую аренду со скидкой 4%.

Предпринимателей, ведущих строительный и сельскохозяйственный бизнес, может интересовать, как взять трактор и другую спецтехнику в лизинг. Практически так же, как грузовой автомобиль, если техника самоходная или прицепная, то есть ликвидная.

Источник

ПОКУПАЮ ЭКСКАВАТОР! Эксперт советует: Осмотр спецтехники.

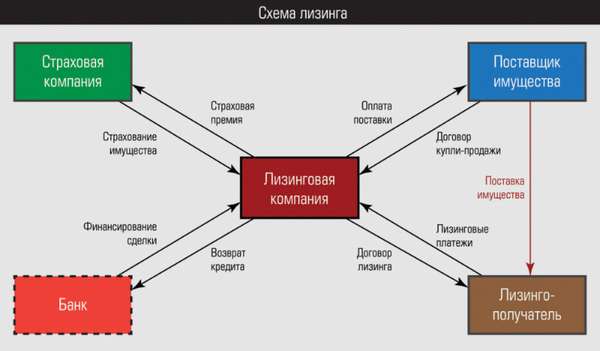

Схема проведения операции

Ответить на вопрос о том, что такое лизинг, поможет изучение методологических основ проведения сделки. Общий механизм выглядит следующим образом:

- Пользователь (в дальнейшем – лизингополучатель) обращается в лизинговую компанию с заявкой на необходимое оборудование.

- Компания, предоставляющая данную услугу, оценивает ликвидность операции. После этого производится закупка оборудования (объекта лизинга) у его производителя либо реализатора.

- После того как лизингодатель стал обладателем оборудования, он передаёт его во временное пользование лизингополучателю, получая за это периодические платежи.

Лизинг или кредит?

Лизинг – это более гибкая альтернатива кредиту. Но обе схемы получения желанного имущества, в условиях отсутствия собственного капитала, имеют как положительные, так и отрицательные стороны.

В силу этого, однозначного ответа на вопрос «Что лучше?» не существует. Каждый человек или компания выбирает, исходя из основных целей покупки и финансовых возможностей.

Главные преимущества лизинга, по сравнению с кредитом:

- Минимальный пакет документов, быстрое заключение сделки. Конечно, если компания берет оптом дорогостоящее оборудование, то платежеспособность будет проверяться. Но более мелкий, «потребительский» лизинг опускает этот характерный кредитованию этап.

- Низкая себестоимость имущества. Лизинговые компании приобретают предметы аренды оптом, включая крупные объекты, что влияет на оценочную стоимость. Но, высокая процентная ставка может автоматически превратить плюс в минус. Поэтому стоит внимательно изучать условия лизинга.

- Возможность поменять имущество. Договор аренды, который является первичным в лизинге, предусматривает обмен объектов на более подходящие предметы проката (новые, технически усовершенствованные и т.д.).

Достаточно существенные недостатки тоже имеются,

игнорировать их не рекомендуется:

- Страховой взнос. Лизинговые компании предусмотрительно заботятся о рисках. Поэтому одноразовый взнос – это обязательная мера. Это может быть серьезная сумма, достигающая 20-30% стоимости передаваемого имущества (кредит становится более выгодным).

- Право собственности. Наступит только после выплаты 99% суммы, прописанной в договоре. До тех пор собственником считается лизингодатель, со всеми вытекающими правами и обязанностями. К тому же, если арендатор часто нарушает график платежей, Законом предусмотрено изъятие имущества в пользу лизинговой компании, без получения компенсации.

- В отличие от кредита, погасить задолженность по лизингу досрочно не выгодно, а иногда невозможно. Поэтому покупка считается совершенной, только по окончании срока действия договора.

Выбор между лизингом и кредитом стоит делать только юридическим лицам. Для обычного человека, аренда с последующим выкупом – дорогое удовольствие. Рассматривать лизинг можно только тогда, когда во всех, без исключения, банках было отказано в выдаче потребительского кредита.

Структура лизинговой сделки

Лизинговая сделка предполагает наличие в ней как минимум трех сторон: лизингополучателя, лизингодателя и поставщика или производителя лизингового имущества.

На самом деле все обстоит сложнее: в сделке участвует банк, финансирующий лизинговую компанию, страховая и логистическая компании.

Но для реального предприятия (и в этом удобство лизинга) надо озаботиться тремя вещами: выбрать оборудование, поставщика и убедиться в достаточности авансового платежа. Все остальное — срок лизинга, график платежей, размер выкупной стоимости — предмет переговоров, обсуждений, взаимных компромиссов.

| Поделиться — |

Как работает лизинг – 5 главных этапов лизинговой операции

Хотя лизинговая сделка считается более простой и доступной финансовой операцией, чем кредит, её оформление требует соблюдения определенных правил. Юридически грамотная операция лизинга осуществляется в несколько этапов.

Этап 1. Выбор объекта лизинга и компании

Выбор объекта – дело получателя. Если это предприятие, желающее взять оборудование в долгосрочный кредит с последующим приобретением, то поиском наиболее выгодного варианта занимается финансовый отдел.

Если это частное лицо, намеренное приобрести транспортное средство, то выбирать предмет лизинговой операции и лизингодателя придётся самостоятельно, ориентируясь на вопросы экономической целесообразности и личные предпочтения.

Более подробные сведения о том, как выбрать партнера по сделке, мы предоставим в отдельном разделе, целиком посвященному этому вопросу.

Этап 2. Изучение условий лизинга и предварительное согласование

После выбора организации, предоставляющей необходимые услуги, получатель делает звонок в компанию и ведет предварительные переговоры относительно условий предстоящей сделки.

Необходимо прояснить наиболее важные позиции:

- сумму первоначального взноса;

- размеры регулярных платежей;

- график выплат;

- условия окончания сделки.

Если формат подходит, получатель предоставляет заявку и подготавливает необходимые документы. Затем лизингодатель проводит анализ информации, предоставленной потенциальным партнером. Наиболее важный показатель – финансовое состояние клиента.

Этап 3. Составление договора лизинговой сделки

Для договора сделки нужные следующие документы:

- Заявка на лизинг.

- Бухгалтерская отчетность за последние четыре отчетных периода.

- Справка из банка об оборотах компании по счетам в течение последнего года.

- Информационное письмо о компании.

- Копия паспорта руководителя компании.

- Документ договора с поставщиком оборудования (транспорта или другого имущества).

- Страховка объекта лизинга.

Это лишь основной список: лизинговая компания может потребовать другие документы и справки в зависимости от особенностей договора.

Этап 4. Первый взнос и поставка имущества

После подписания договора о передаче объекта принимающая компания вносит первый взнос, получает предмет лизинга во владение и использует его в предпринимательской деятельности. За поставку оборудования или иного имущества отвечает компания-поставщик.

На протяжении срока сделки право собственности остаётся за лизингодателем (принципиальная черта лизинговой сделки), но клиент может пользоваться объектом в своих целях, осуществляя выплаты согласно договоренности.

Этап 5. Эксплуатация объекта и приобретение в собственность

Если получатель нарушает условия договора или график выплат, лизингодатель может изъять объект на правах собственника и продать его на вторичном рынке. За порчу, выход из строя, поломку оборудования, транспорта, иного имущества, отвечает клиент.

Если выплаты осуществляются регулярно в течение всего срока, то после погашения всей суммы право владения переходит к получающей компании. Прибыль, полученная клиентом за время эксплуатации оборудования, является его собственностью.

Больше, чем просто лизинг

Оценка достоинств оперлизинга происходит путем просчета сопутствующих расходов в автопарке. Процесс достаточно сложный. Учитываются затраты на приобретение и содержание транспортного средства. Сюда включаются расходы на горючие материалы, на руководство и заработную плату работников организации. Учитывают подразделения и структуры, принимающие непосредственное участие в сервисном обслуживании транспортных средств. Это бухгалтерия, финансовый, закупочный и тендерный отделы, водители машин. Кроме зарплаты, ведется учет прочих затрат: покупка мебели, электроэнергия, бытовые расходы.

Эффективность управления автопарка зависит от интенсивности использования транспортных средств. В одних компаниях машины задействованы в течение суток, в других — машина свершает 1-2 поездки за день. Нагрузка на автомобили зависит от руководства, адреса компании, длительность работы организации, наличие сети интернет, цены на услуги.

Что такое лизинг – определение

Финансовый термин «лизинг» происходит от английского слова «leasing» и дословно переводится как «аренда».

Действительно, при совершении лизинговых операций имущество передаётся во временное пользование, но в отличии от классической аренды, пользователь имеет право на последующее приобретение объекта лизинга в постоянное владение.

Это главное принципиальное различие между лизингом и арендой: есть и другие нюансы, о которых мы обязательно расскажем в нашей статье.

Официальное определение звучит следующим образом:

Имущество передаётся лизингодателем на определенный срок за условленную заранее плату и с правом последующего выкупа имущества лизингополучателем. Все условия передачи имущества, его страхования и сроков эксплуатации до полного выкупа указываются в договоре лизинга, который подписывают обе стороны.

Следует сказать, что не всегда лизинг заканчивается выкупом имущества: иногда получатель возвращает его владельцу, как при обычной аренде.

Объекты и субъекты лизинга

Рассмотрим какие объекты (или предметы) могут быть объектами лизинга:

- оборудование;

- сооружения;

- здания;

- предприятия;

- транспорт;

- другое имущество, в котором заинтересован получатель.

В лизинг можно дать и взять почти любые объекты, находящиеся в собственности. Исключение составляют участки земли, природные объекты, а также имущество, для которого законом предусмотрен особый характер обращения (например, оружие).

В нашей стране особой популярностью пользуется лизинг оборудования и автомобилей.

Многие фирмы на начальной стадии своей деятельности приходят к выводу, что им выгоднее взять имущество в кредит с последующим выкупом, чем покупать его путём единовременной сделки купли-продажи.

Это позволяет сократить расходы и приобрести оборудование и технику в кратчайшие сроки.

О том как взять авто в лизинг для юридических лиц читайте в нашей отдельной статье.

Субъекты лизинга:

- лизингополучатель (он же клиент – физическое либо юридическое лицо, заинтересованное в получении предмета лизинга);

- лизингодатель (банк, компания, коммерческая или общественная организация);

- страховщик (компания, которая страхует сделку);

- поставщик (продавец оборудования, производитель, дилер).

Бывает, что лизингодатель выступает одновременно поставщиком имущества, но чаще это коммерческий банк, кредитная организация или собственно лизинговая компания. Лизингодателем может быть не только юридический субъект, но и физическое лицо, отдающее в лизинг личное имущество.

Страховая компания – не обязательный, но желательный участник лизинговых операций. Обычно страховщик – партнёр получателя или лизингодателя. Он привлекается, дабы застраховать имущественные, транспортные, финансовые и прочие виды риска, связанные со сделкой.

Процедурами такого типа занимаются практически все крупные кредитные организации, но не напрямую, а через специально созданные «дочки» — дочерние компании.

Обычно первая часть названия таких подразделений совпадает с именем материнской фирмы (банка). Пример – Авангард-Лизинг, ПромСвязьЛизинг, ВТБ Лизинг и т.д.

Практический смысл

В чем практический смысл лизинга? Всё просто: получатель платит не сразу, а производит выплаты в срок, установленный договором, при этом имущество фактически переходит во владение непосредственно после внесения первоначального взноса.

Понятно, что сделка совершается только при наличии взаимной выгоды получателя и лизингодателя. Договоры лизинга вариативны и разнообразны, а графики погашения долга отличаются гибкостью.

Существуют следующие разновидности выплат:

- регрессивные платежи — оплата помесячно с уменьшением суммы;

- аннуитетные платежи — с одинаковой суммой выплат;

- сезонные платежи — привязаны к сезонным особенностям бизнеса получателя.

Оборудование, взятое в использование, можно сразу вводить в эксплуатацию, но пока оно не поступит в собственность, налог на имущество с него не отчисляется – это ещё один плюс лизинговых операций.

Возврат НДС для лизингополучателя—индивидуального предпринимателя

- Предприниматели, которые платят налоги по общей системе, часто приобретают необходимое для бизнеса имущество в лизинг. НДС при этом включается в регулярные лизинговые платежи, что дает право ИП подать заявку на вычет добавленной стоимости с каждого платежа.

- Предприниматели на ОСНО также имеют возможность получить возмещение, если размера исходящего НДС не хватает для перекрытия входящего НДС в сумме лизингового платежа.

- ИП на упрощенной схеме работают без НДС, поэтому возврат уплаченного налога не предусматривается.

- Предприниматели, работающие на других системах налогообложения, включают в расходную часть лизинговые платежи с налогом на добавленную стоимость, за счет чего налогооблагаемая база уменьшается.

- ИП на системе УСН-доходы платят налоги с выручки, а значит платежи по лизингу не влияют на налогообложение.

Схема

Схема лизинга в основном была рассмотрена выше. Сделаем обобщение.

Для юридических лиц

Финансовая аренда — это, как правило, трехсторонний договор.

Согласно ему стороны совершают следующие действия:

- продавец имущества реализует его лизинговой компании,

- компания-лизингодатель предоставляет этот актив своему клиенту на основании соглашения,

- клиент (лизингополучатель ) вносит предварительный платеж, после чего немедленно получает предмет во владение и пользование.

В оговоренных сторонами случаях в сделке может участвовать и четвертая сторона — страховая компания.

Какие потребуются документы

Перечень документов нормативно не определен, поэтому любая компания составляет его по своему усмотрению.

Ниже перечислены документы, которые необходимо представить в любом случае.

Для юридических лиц:

- заявление и анкета, подписанные руководителем компании-заявителя и заверенные печатью,

- копии учредительных документов,

- выписка из ЕГРЮЛ/ЕГРИП (Единый государственный реестр юридических лиц, Единый государственный реестр индивидуальных предпринимателей),

- копия паспорта руководителя.

Для физических лиц:

- заявление-анкета по форме лизинговой компании,

- копия паспорта,

- копия второго документа с фотографией (водительское удостоверение, пропуск на предприятие и др.).

Какое имущество можно взять в лизинг, а какое нельзя

Согласно Федеральному Закону «О финансовой аренде (лизинге)» от 29.10.1998 N 164-ФЗ, в лизинг можно взять любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество.

Иными словами, это непотребляемое имущество, которым можно пользоваться даже после его изнашивания. Такое, как:

автотранспорт

Например, автомобиль для представительских целей, несколько машин для обновления таксопарка или спецтехнику для производства.

Преимущества и недостатки лизинга автотранспорта

| Преимущества | Недостатки |

| Можно приобрести любой автотранспорт — легковые, грузовые авто и спецтехнику | Процентная ставка при лизинге нередко выше, чем при кредите |

| Можно выбрать любой тип авто (новое и б/у) и продавца (физическое или юридическое лицо) | Просрочки по оплате лизинговых платежей могут привести к изъятию авто лизинговой компанией |

| Минимальный пакет документов в сравнении с кредитом | До получения машины в собственность её нельзя продать, а сдать в аренду можно лишь с разрешения лизинговой компании |

| Лояльные требования к клиенту в сравнении с банковскими организациями | Проводить ТО будут специалисты лизинговой компании или компании-партнера |

| Можно выкупить автомобиль или вернуть лизингодателю после окончания срока договора | |

| Автотранспортом можно пользоваться сразу после внесения авансового платежа |

оборудование

В лизинг можно взять офисную технику, сложное IT-оборудование или оборудование для промышленного производства. Когда компаниям нужно обновить имущество на более современное или расширить производство, они, чаще всего, делают это именно в лизинг.

Преимущества и недостатки лизинга оборудования

| Преимущества | Недостатки |

| Не нужен большой объем вложений — по сути, это рассрочка под процент | Процентная ставка при лизинге нередко выше, чем при кредите |

| Можно договориться на индивидуальный график платежей, подстроенный под бизнес клиента, чего не предложат банковские организации | Просрочки по оплате лизинговых платежей могут привести к изъятию оборудования лизинговой компанией |

| Оборудованием можно пользоваться сразу после внесения авансового платежа | |

| Прибыль, которую клиент получает за счет оборудования, может покрывать лизинговые платежи | |

| Лизинговые платежи относятся на себестоимость — по итогу уменьшается налог на прибыль | |

| При применении механизма ускоренной амортизации можно сэкономить на имущественных налогах |

недвижимость

Которую также можно выкупить или вернуть лизинговой компании. Чаще всего клиенты используют лизинг, когда им нужно арендовать крупный офис или большую производственную площадь. Учитывая, что в итоге недвижимость можно приобрести в собственность, лизинг получается выгодней коммерческой ипотеки.

Преимущества и недостатки лизинга недвижимости

| Преимущества | Недостатки |

| Лояльное отношение к разовым просрочкам платежей, ведь имущество находится на балансе лизингодателя | Процентная ставка при лизинге нередко выше, чем при ипотеке |

| Лояльные требования к клиенту в сравнении с банковскими организациями | Чаще всего клиент сам оплачивает стоимость оформления лизинговой сделки. Кроме того, она подразумевает еще одну сделку — заключение договора купли-продажи между лизинговой компанией и продавцом недвижимости |

| Можно не афишировать наличие недвижимости и экономить по налогам на имущество |

В лизинг нельзя взять:

- продукты питания;

- сырье;

- стройматериалы;

- земли, леса, водоемы и др. природные объекты;

- военную технику;

- оборудование без заводских номеров.

У этих предметов либо есть «срок годности», либо их финансовая аренда запрещена законом.