Различия операционного и финансового лизинга

Содержание:

- Какое имущество можно взять в лизинг, а какое нельзя

- Сравнение с кредитом и арендой

- Что такое лизинг и лизинговая сделка?

- Как работает лизинг – порядок оформления лизинговых сделок 📝

- Шаг №1. Выбор лизинговой компании и объекта лизинга

- Шаг №2. Ознакомление с условиями лизинговой сделки и предварительное согласование

- Шаг №3. Составление договора лизинга

- Шаг №4. Внесение первоначального взноса и поставка-приемка лизингового имущества

- Шаг №5. Использование предмета лизинга и оформление его в собственность

- Виды лизинговых платежей

- Как работает лизинг — порядок оформления лизинговых сделок

- Шаг №1. Выбор лизинговой компании и объекта лизинга

- Шаг №2. Ознакомление с условиями лизинговой сделки и предварительное согласование

- Шаг №3. Составление договора лизинга

- Шаг №4. Внесение первоначального взноса и поставка-приемка лизингового имущества

- Шаг №5. Использование предмета лизинга и оформление его в собственность

- Часто задаваемые вопросы (FAQ)

- Лизинг недвижимости

- Что такое лизинг – определение

- Что значит лизинг?

- Международный лизинг

- Преимущества лизинга

- Схема финансового лизинга

- Оформление лизинга авто: как выбрать компанию

Какое имущество можно взять в лизинг, а какое нельзя

Согласно Федеральному Закону «О финансовой аренде (лизинге)» от 29.10.1998 N 164-ФЗ, в лизинг можно взять любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество.

Иными словами, это непотребляемое имущество, которым можно пользоваться даже после его изнашивания. Такое, как:

автотранспорт

Например, автомобиль для представительских целей, несколько машин для обновления таксопарка или спецтехнику для производства.

Преимущества и недостатки лизинга автотранспорта

| Преимущества | Недостатки |

| Можно приобрести любой автотранспорт — легковые, грузовые авто и спецтехнику | Процентная ставка при лизинге нередко выше, чем при кредите |

| Можно выбрать любой тип авто (новое и б/у) и продавца (физическое или юридическое лицо) | Просрочки по оплате лизинговых платежей могут привести к изъятию авто лизинговой компанией |

| Минимальный пакет документов в сравнении с кредитом | До получения машины в собственность её нельзя продать, а сдать в аренду можно лишь с разрешения лизинговой компании |

| Лояльные требования к клиенту в сравнении с банковскими организациями | Проводить ТО будут специалисты лизинговой компании или компании-партнера |

| Можно выкупить автомобиль или вернуть лизингодателю после окончания срока договора | |

| Автотранспортом можно пользоваться сразу после внесения авансового платежа |

оборудование

В лизинг можно взять офисную технику, сложное IT-оборудование или оборудование для промышленного производства. Когда компаниям нужно обновить имущество на более современное или расширить производство, они, чаще всего, делают это именно в лизинг.

Преимущества и недостатки лизинга оборудования

| Преимущества | Недостатки |

| Не нужен большой объем вложений — по сути, это рассрочка под процент | Процентная ставка при лизинге нередко выше, чем при кредите |

| Можно договориться на индивидуальный график платежей, подстроенный под бизнес клиента, чего не предложат банковские организации | Просрочки по оплате лизинговых платежей могут привести к изъятию оборудования лизинговой компанией |

| Оборудованием можно пользоваться сразу после внесения авансового платежа | |

| Прибыль, которую клиент получает за счет оборудования, может покрывать лизинговые платежи | |

| Лизинговые платежи относятся на себестоимость — по итогу уменьшается налог на прибыль | |

| При применении механизма ускоренной амортизации можно сэкономить на имущественных налогах |

недвижимость

Которую также можно выкупить или вернуть лизинговой компании. Чаще всего клиенты используют лизинг, когда им нужно арендовать крупный офис или большую производственную площадь. Учитывая, что в итоге недвижимость можно приобрести в собственность, лизинг получается выгодней коммерческой ипотеки.

Преимущества и недостатки лизинга недвижимости

| Преимущества | Недостатки |

| Лояльное отношение к разовым просрочкам платежей, ведь имущество находится на балансе лизингодателя | Процентная ставка при лизинге нередко выше, чем при ипотеке |

| Лояльные требования к клиенту в сравнении с банковскими организациями | Чаще всего клиент сам оплачивает стоимость оформления лизинговой сделки. Кроме того, она подразумевает еще одну сделку — заключение договора купли-продажи между лизинговой компанией и продавцом недвижимости |

| Можно не афишировать наличие недвижимости и экономить по налогам на имущество |

В лизинг нельзя взять:

- продукты питания;

- сырье;

- стройматериалы;

- земли, леса, водоемы и др. природные объекты;

- военную технику;

- оборудование без заводских номеров.

У этих предметов либо есть «срок годности», либо их финансовая аренда запрещена законом.

Сравнение с кредитом и арендой

Лизинг сочетает в себе и признаки кредита, и признаки аренды. Давайте разберем, чем же этот механизм все же отличается от популярных форм обновления основных фондов.

Отличие лизинга от аренды:

- В большинстве случаев аренда не предусматривает право выкупа имущества.

- Договор аренды может быть заключен на разные сроки с последующей пролонгацией. Договор финансового лизинга заключается, как правило, на срок амортизации основных фондов, чтобы лизингополучатель имел право сразу получить в собственность имущество. Но операционный лизинг бывает и на более короткие сроки.

- В аренду можно взять любой объект недвижимости или движимое имущество. В лизинг нельзя взять земельные участки или природные объекты.

- При аренде не надо доказывать свою платежеспособность пакетом документов.

Чем отличается от кредита:

- Более лояльные условия к лизингополучателю. Лизинговая компания не проверяет кредитную историю и часто идет на разработку индивидуальных условий для лизингополучателя в зависимости от рода его деятельности, финансовых возможностей и др.

- Нет залога и поручителей. Они потребуются только, если документы лизингополучателя не удовлетворят лизингодателя.

- Есть возможность выбирать способы уплаты платежей: аннуитетные, регрессивные, сезонные и т. д.

- Право собственности возникает только после полной оплаты стоимости по договору. По кредиту – в момент приобретения имущества.

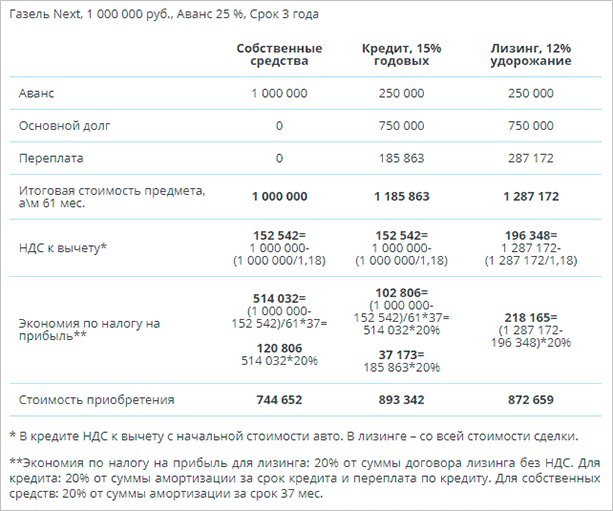

- Налоговые нюансы при учете кредитных и лизинговых платежей, в которые я не буду вдаваться, потому что не являюсь специалистом по налогообложению и бухгалтерскому учету. Но приведу интересный расчет, который сделали специалисты в лизинговой компании ВЭБ-Лизинг.

Что такое лизинг и лизинговая сделка?

Рассматриваемое в статье экономическое понятие достаточно сложное, поэтому количество определений его велико. В переводе с английского языка глагол to lease обозначает процесс сдавания имущества во временное пользование. Обобщая мнения многих авторов, можно сделать следующий вывод о том, что такое лизинг.

Данный экономический термин включает в себя совокупность процессов по инвестированию (привлечению) финансовых ресурсов, при которых один субъект отношений (лизингодатель) обязуется приобрести у производителя определённое имущество с целью последующей передачи его в пользование лизингополучателю на определённый срок за финансовое вознаграждение.

Осуществляется данный процесс посредством сделки, которая представляет собой комплекс договоров между производителем (продавцом) предмета лизинга, лизингодателем и лизингополучателем.

Предметом такой сделки могут быть транспортные средства, здания, сооружения, прочее движимое и недвижимое имущество, целые комплексы и предприятия, используемые в предпринимательстве. Также объектами данных договоров могут быть земельные участки и прочие природные ресурсы, если это не запрещено законодательством.

Как работает лизинг – порядок оформления лизинговых сделок 📝

Несмотря на сравнительную простоту лизинговых операции, как и при использовании любых финансовых инструментов, требуется следование определенным правилам.

Заключение лизингового соглашения происходит в несколько основных этапов, каждый из которых должен грамотно оцениваться как с юридической, так и с финансовой точки зрения.

Шаг №1. Выбор лизинговой компании и объекта лизинга

В сравнении с более развитыми странами, рынок лизинговых услуг в России несколько ограничен в объеме и в спектре предоставляемых услуг, однако больших проблем в поиске лизинговой компании в настоящее время не существует.

Объект лизинга определяется исходя из потребностей и финансовых возможностей потенциального лизингополучателя.

Вывод о том, подходит ли рассматриваемая компания для заключения с ней соглашения можно сделать, проанализировав следующую информацию:

- история компании на финансовом и инвестиционном рынках;

- количество выполненных соглашений и действующих договоров;

- наличие филиалов компании, штат сотрудников, уровень их квалификации;

- открытость компании, доступность предоставляемых услуг и информации о них;

- ограничения и условия по договорам лизинга в сравнении с другими компаниями.

Шаг №2. Ознакомление с условиями лизинговой сделки и предварительное согласование

После установления контакта с понравившейся компанией, предоставляющей лизинговые услуги, следует провести предварительные переговоры об условиях предоставления конкретного имущества в лизинг.

Важными позициями в рассматриваемых соглашениях это:

- величина первоначального взноса;

- гарантии соблюдения интересов сторон;

- размер и периодичность выплат;

- срок действия договора;

- условия прекращения договора.

После предварительного одобрения условий потенциального соглашения, лизингополучатель составляет заявку и подготавливает требующиеся документы. Лизингодатель, в свою очередь, осуществляет анализ получателя, оценивая в первую очередь его финансовое состояние.

Шаг №3. Составление договора лизинга

Для заключения договора могут потребоваться различные документы, основными из которых являются:

- непосредственно заявка на получение лизинга;

- отчетность бухгалтерии получателя (если таковым является юридическое лицо, например, ООО — как его открыть мы писали здесь) за определенный период времени;

- документы, удостоверяющие личность, регистрационные и уставные документы компании;

- договор с поставщиком предмета лизингового соглашения;

- документы о страховании объекта лизинга.

В зависимости от предмета договора и особенностей сторон, лизингодателю могут потребоваться и иные документы и справки, характеризующие получателя или имущество, передаваемое в лизинг.

Сам договор лизинга обязательно включает в себя:

- описание предмета договора;

- установочные данные сторон;

- существенные условия соглашения;

- срок действия соглашения;

- график внесения арендных платежей;

- условия последующего выкупа или возврата арендуемого имущества;

- права и обязанности участников соглашения;

- ответственность сторон, в том числе за невыполнение условий договора.

Шаг №4. Внесение первоначального взноса и поставка-приемка лизингового имущества

После заключения договора получатель оплачивает первый взнос и принимает предмет лизинга во временное владение.

Если в договоре участвует поставщик имущества, то обязанность поставки предмета лизинга получателю, как правило, возлагается на него.

Шаг №5. Использование предмета лизинга и оформление его в собственность

В случае нарушения условий соглашения (нецелевое использование предмета договора, задержки в оплате), лизингодатель вправе требовать возврата, принадлежащего ему на правах собственности, имущества.

Ответственность за порчу и поломку имущества несет получатель (если иное не предусмотрено соглашением, например, договором сервисного лизинга).

Если условия соглашения выполнены в полном объеме, то после погашения соответствующей суммы, указанной в договоре, право собственности на имущество, переданное в лизинг, переходит получающей стороне.

Прибыль от использования, взятого в лизинг имущества, является собственностью лизингополучателя.

Лизинг или кредит — в чем разница, что лучше и выгоднее

Виды лизинговых платежей

Что такое лизинг для физ. лиц? Во-первых, это довольно сложная процедура, вызывающая множество вопросов, особенно касающихся способов оплаты за оборудование. Схема возмещения одинакова для юридических и физических лиц и осуществляется посредством лизинговых платежей. Данное понятие включает в себя сумму компенсации за использование предмета сделки. Производятся платежи посредством следующих методов:

- Фиксация общей суммы. Сумма договора делится на равные части и выплачивается ежегодно в течение срока его действия.

- Авансовый метод. При заключении договора вносится авансовый платёж, который в нём указан, остальная часть выплачивается согласно предыдущему методу.

- Метод минимальных платежей. В сумму оплаты включается расчёт амортизации за весь период, а также различные вознаграждения лизингодателя, предусмотренные им.

График выплат прописывается в договоре лизинга. Выплаты могут производиться ежедневно, еженедельно, ежемесячно, ежеквартально или ежегодно.

Как работает лизинг — порядок оформления лизинговых сделок

Несмотря на сравнительную простоту лизинговых операции, как и при использовании любых финансовых инструментов, требуется следование определенным правилам.

Заключение лизингового соглашения происходит в несколько основных этапов, каждый из которых должен грамотно оцениваться как с юридической, так и с финансовой точки зрения.

Шаг №1. Выбор лизинговой компании и объекта лизинга

В сравнении с более развитыми странами, рынок лизинговых услуг в России несколько ограничен в объеме и в спектре предоставляемых услуг, однако больших проблем в поиске лизинговой компании в настоящее время не существует.

Объект лизинга определяется исходя из потребностей и финансовых возможностей потенциального лизингополучателя.

Вывод о том, подходит ли рассматриваемая компания для заключения с ней соглашения можно сделать, проанализировав следующую информацию:

- история компании на финансовом и инвестиционном рынках;

- количество выполненных соглашений и действующих договоров;

- наличие филиалов компании, штат сотрудников, уровень их квалификации;

- открытость компании, доступность предоставляемых услуг и информации о них;

- ограничения и условия по договорам лизинга в сравнении с другими компаниями.

Шаг №2. Ознакомление с условиями лизинговой сделки и предварительное согласование

После установления контакта с понравившейся компанией, предоставляющей лизинговые услуги, следует провести предварительные переговоры об условиях предоставления конкретного имущества в лизинг.

Важными позициями в рассматриваемых соглашениях это:

- величина первоначального взноса;

- гарантии соблюдения интересов сторон;

- размер и периодичность выплат;

- срок действия договора;

- условия прекращения договора.

После предварительного одобрения условий потенциального соглашения, лизингополучатель составляет заявку и подготавливает требующиеся документы. Лизингодатель, в свою очередь, осуществляет анализ получателя, оценивая в первую очередь его финансовое состояние.

Шаг №3. Составление договора лизинга

Для заключения договора могут потребоваться различные документы, основными из которых являются:

- непосредственно заявка на получение лизинга;

- отчетность бухгалтерии получателя (если таковым является юридическое лицо, например, ООО — как его открыть мы писали здесь) за определенный период времени;

- документы, удостоверяющие личность, регистрационные и уставные документы компании;

- договор с поставщиком предмета лизингового соглашения;

- документы о страховании объекта лизинга.

В зависимости от предмета договора и особенностей сторон, лизингодателю могут потребоваться и иные документы и справки, характеризующие получателя или имущество, передаваемое в лизинг.

Сам договор лизинга обязательно включает в себя:

- описание предмета договора;

- установочные данные сторон;

- существенные условия соглашения;

- срок действия соглашения;

- график внесения арендных платежей;

- условия последующего выкупа или возврата арендуемого имущества;

- права и обязанности участников соглашения;

- ответственность сторон, в том числе за невыполнение условий договора.

Шаг №4. Внесение первоначального взноса и поставка-приемка лизингового имущества

После заключения договора получатель оплачивает первый взнос и принимает предмет лизинга во временное владение.

Если в договоре участвует поставщик имущества, то обязанность поставки предмета лизинга получателю, как правило, возлагается на него.

Шаг №5. Использование предмета лизинга и оформление его в собственность

В случае нарушения условий соглашения (нецелевое использование предмета договора, задержки в оплате), лизингодатель вправе требовать возврата, принадлежащего ему на правах собственности, имущества.

Ответственность за порчу и поломку имущества несет получатель (если иное не предусмотрено соглашением, например, договором сервисного лизинга).

Если условия соглашения выполнены в полном объеме, то после погашения соответствующей суммы, указанной в договоре, право собственности на имущество, переданное в лизинг, переходит получающей стороне.

Прибыль от использования, взятого в лизинг имущества, является собственностью лизингополучателя.

Лизинг или кредит — в чем разница, что лучше и выгоднее

Часто задаваемые вопросы (FAQ)

Вопрос 1. Что может быть предметом лизинга?

Согласно недавним изменениям в законодательстве, объектом лизинга считают:

- Предприятия и имущественные комплексы;

- Здания и помещения, а также особые виды сооружений;

- Автомобили и др. транспорт общего и специального назначения;

- Разное оборудование;

- Прочее недвижимое или движимое имущество, которое не относится к потребляемому.

Предметом лизинговых сделок не выступают:

- Участки земли;

- Природные объекты, в том числе, охраняемые государством памятники природы и истории;

- Иное имущество, лизинговый оборот которого определен президентом РФ.

Вопрос 2. Кто может стать лизингополучателем?

Согласно законодательству РФ, в качестве лизингополучателя выступают физические и юридические лица, индивидуальные предприниматели и другие дееспособные лица, достигшие на момент заключения сделки совершеннолетия. При этом лицо может даже не быть резидентом РФ.

Лизинг недвижимости

Обсудив лизинг движимого имущества, поговорим о недвижимости. Суть и процедура составления договора не сильно отличается от стандартных условий, однако имеет свои нюансы.

Для юридических лиц

Такой вариант долгосрочной аренды с последующей покупкой или возвратом получил большую популярность ещё задолго до того, как о лизинге узнал простой обыватель. Дело в том, что покупка или аренда больших помещений стоит огромных денег, которые есть в наличии только у больших компаний. Именно поэтому такая долгосрочная аренда — единственный вариант для развивающейся фирмы получить своё помещение или склад.

Обратимся к плюсам:

Так как недвижимость до момента покупки не принадлежит юридическому лицу, то и налог на имущество платить не нужно

Существенная экономия, если брать во внимание большие помещения.

Платежи относятся к расходам, следовательно, снижается прибыль. В таком случае налог на прибыль существенно сокращается.

В некоторых случаях можно получить возврат НДС.

Таким образом, данный вариант полностью удовлетворяет лизингополучателя, так как многим фирмам требуется помещение лишь на некоторый период времени.

Для физических лиц

Лизинг недвижимости для физических лиц менее популярен, нежели для юридических. Дело в том, что любой человек хочет стабильности, особенно в отношении жилья. Поэтому хочется, чтобы новая квартира или дом стали полноценной собственностью, а не арендуемым объектом, так как лизингодатель в любой момент, по причине или без причины может вернуть назад недвижимость, и поход в суд ничего не докажет, так как собственность не ваша.

По этой причине лизинг для физических лиц сравним с обычной арендой, когда вы можете пользоваться имуществом, но не распоряжаться.

Сравнивать данную услугу с ипотекой не приходится, так как вторая предполагает более низкие ежемесячные выплаты, нежели аренда с последующей покупкой. Также не стоит забывать и о двойном переоформлении, так как лизинговая компания обязана оформить недвижимость на себя. Чаще всего все расходы оплачивает «арендатор» такой недвижимости.

- Однако, несмотря на все минусы, такой вариант получения собственного жилья имеет и свои плюсы, а именно:

- Требуется меньше документов для оформления сделки.

- Не нужно платить налог на жилплощадь.

- Подходит для тех, кому не желательно наличие дополнительной собственности.

Получается, что подобная услуга подходит только для некоторых физических лиц, так как если единственная жилплощадь является не вашей и её могут в любой момент «забрать», тогда говорить о стабильности не приходится.

Что такое лизинг – определение

Финансовый термин «лизинг» происходит от английского слова «leasing» и дословно переводится как «аренда».

Действительно, при совершении лизинговых операций имущество передаётся во временное пользование, но в отличии от классической аренды, пользователь имеет право на последующее приобретение объекта лизинга в постоянное владение.

Это главное принципиальное различие между лизингом и арендой: есть и другие нюансы, о которых мы обязательно расскажем в нашей статье.

Официальное определение звучит следующим образом:

Имущество передаётся лизингодателем на определенный срок за условленную заранее плату и с правом последующего выкупа имущества лизингополучателем. Все условия передачи имущества, его страхования и сроков эксплуатации до полного выкупа указываются в договоре лизинга, который подписывают обе стороны.

Следует сказать, что не всегда лизинг заканчивается выкупом имущества: иногда получатель возвращает его владельцу, как при обычной аренде.

Объекты и субъекты лизинга

Рассмотрим какие объекты (или предметы) могут быть объектами лизинга:

- оборудование;

- сооружения;

- здания;

- предприятия;

- транспорт;

- другое имущество, в котором заинтересован получатель.

В лизинг можно дать и взять почти любые объекты, находящиеся в собственности. Исключение составляют участки земли, природные объекты, а также имущество, для которого законом предусмотрен особый характер обращения (например, оружие).

В нашей стране особой популярностью пользуется лизинг оборудования и автомобилей.

Многие фирмы на начальной стадии своей деятельности приходят к выводу, что им выгоднее взять имущество в кредит с последующим выкупом, чем покупать его путём единовременной сделки купли-продажи.

Это позволяет сократить расходы и приобрести оборудование и технику в кратчайшие сроки.

О том как взять авто в лизинг для юридических лиц читайте в нашей отдельной статье.

Субъекты лизинга:

- лизингополучатель (он же клиент – физическое либо юридическое лицо, заинтересованное в получении предмета лизинга);

- лизингодатель (банк, компания, коммерческая или общественная организация);

- страховщик (компания, которая страхует сделку);

- поставщик (продавец оборудования, производитель, дилер).

Бывает, что лизингодатель выступает одновременно поставщиком имущества, но чаще это коммерческий банк, кредитная организация или собственно лизинговая компания. Лизингодателем может быть не только юридический субъект, но и физическое лицо, отдающее в лизинг личное имущество.

Страховая компания – не обязательный, но желательный участник лизинговых операций. Обычно страховщик – партнёр получателя или лизингодателя. Он привлекается, дабы застраховать имущественные, транспортные, финансовые и прочие виды риска, связанные со сделкой.

Процедурами такого типа занимаются практически все крупные кредитные организации, но не напрямую, а через специально созданные «дочки» — дочерние компании.

Обычно первая часть названия таких подразделений совпадает с именем материнской фирмы (банка). Пример – Авангард-Лизинг, ПромСвязьЛизинг, ВТБ Лизинг и т.д.

Практический смысл

В чем практический смысл лизинга? Всё просто: получатель платит не сразу, а производит выплаты в срок, установленный договором, при этом имущество фактически переходит во владение непосредственно после внесения первоначального взноса.

Понятно, что сделка совершается только при наличии взаимной выгоды получателя и лизингодателя. Договоры лизинга вариативны и разнообразны, а графики погашения долга отличаются гибкостью.

Существуют следующие разновидности выплат:

- регрессивные платежи — оплата помесячно с уменьшением суммы;

- аннуитетные платежи — с одинаковой суммой выплат;

- сезонные платежи — привязаны к сезонным особенностям бизнеса получателя.

Оборудование, взятое в использование, можно сразу вводить в эксплуатацию, но пока оно не поступит в собственность, налог на имущество с него не отчисляется – это ещё один плюс лизинговых операций.

Что значит лизинг?

Лизинг простыми словами — это выкуп имущества у продавца посредником (обычно лизинговой компанией) с последующей передачей конечному пользователю. При этом посредник выплачивает продавцу полную стоимость приобретаемого предмета, а конечный пользователь погашает задолженность постепенно и под условленный процент. После последней выплаты он может или выкупить оборудование по остаточной стоимости, или оставить его лизинговой компании.

Лизинг — это выкуп ценного имущества у продавца за полную сумму с последующим предоставлением в пользование третьему лицу на возмездных условиях

Лизинг — это выкуп ценного имущества у продавца за полную сумму с последующим предоставлением в пользование третьему лицу на возмездных условиях

Процесс лизинга не подразумевает пользования особой терминологией или заключения контрактов, принципиально отличающихся от договоров купли-продажи и кредитования. Всего для понимания лизинговых операций достаточно запомнить названия трёх сторон сделки:

- продавец — лицо, реализующее имущество, вне зависимости от обстоятельств его появления (произведено, куплено продавцом или перешло к нему на безвозмездной основе), текущего состояния (новое или бывшее в употреблении) и других параметров, напрямую не относящихся к продаже;

- лизингодатель (посредник) — лицо любой формы организации (кредитная структура, филиал банка, предприятие, общество с ограниченной ответственностью, индивидуальный предприниматель), имеющее достаточный для выкупа имущества капитал и предоставляющее приобретаемый предмет пользователю на возмездных условиях — с выплатой тела долга и процентов за пользование услугой;

- потребитель (лизингополучатель) — лицо, испытывающее потребность в имуществе, располагаемом продавцом, и привлекающее посредника с целью быстрее получить его в пользование и приступить к извлечению прибыли.

В дальнейшем, по окончании расчётов с лизинговой компанией, пользователь может, руководствуясь условиями договора или общей практикой, выкупить имущество по остаточной стоимости (простыми словами, выплатив разницу между тем, что уже перевёл на счёт лизингодателя, и рыночной ценой оборудования с учётом износа) или оставить его на балансе посредника. По взаимному согласию сторон лизинговые отношения могут быть продлены на определённый срок — тогда остаточная стоимость ещё уменьшается, а пользователю снова придётся выплачивать проценты.

В первом случае никаких дополнительных договоров или соглашений не заключается. Во втором — лизингодатель и лизингополучатель заключают сделку купли-продажи (оплата может быть произведена наличным, безналичным расчётом или аккредитивом); в третьем — подписывают дополнительное соглашение к основному договору.

Лизинг, как любая коммерческая операция, подразумевает извлечение выгоды:

- для продавца — возможность реализовать товар сразу, не сталкиваясь с рисками невыплаты, и по рыночной цене;

- для лизинговой компании — получение прибыли в виде выплачиваемых конечным пользователем процентов и отчасти самостоятельного определения остаточной стоимости имущества;

- для пользователя — возможность получить необходимое для работы оборудование сразу, на более выгодных или простых по сравнению с кредитованием условиях.

В этом и заключается суть лизинга простыми словами; в следующих разделах будут подробнее рассмотрены аспекты этого набирающего популярность вида сделок.

Международный лизинг

Международный лизинг – это один из подвидов финансового лизинга, где в сделке участвуют несколько иностранных государств. Причем представителем такого государства может быть и лизинговая компания, и клиент, и продавец имущества.

Международный лизинг предполагает 3 схемы сделки:

прямой лизинг

Сторонами являются юридические лица разных стран, которые в ходе сделки либо покупают импортный товар, либо передают отечественное имущество в пользование иностранному клиенту.

косвенный лизинг

Сторонами являются граждане одного государства, но капитал лизинговой компании частично принадлежит иностранным компаниям.

раздельный лизинг

В этом случае в сделке участвуют более 4 сторон – несколько клиентов, лизингодателей и продавцов имущества. Такой тип лизинга практикуют, чтобы реализовать масштабные проекты – например, запустить буровую платформу или выпустить авиационную технику.

Преимущества лизинга

Независимо от типа приобретаемого имущества, применение лизинга имеет ряд достоинств:

- Клиенту не нужно накапливать необходимую сумму для покупки дорогостоящего имущества.

- График лизинговых платежей составляется таким образом, что в течение срока действия договора клиент уже начинает получать прибыль от использования имущества, которая перекрывает текущие расходы на лизинг.

- Во время действия договора к имуществу применяется коэффициент ускоренной амортизации (до 3). За счёт этого происходит быстрое снижение балансовой стоимости объекта, и, как следствие, сокращается сумма имущественного налога.

- Лизингополучатель имеет право на определённые налоговые льготы.

- Клиент имеет право не вносить лизинговые платежи до момента ввода объекта в эксплуатацию.

- В конце срока лизинга стоимость имущества приближена к нулю, что упрощает процедуру его покупки лизингополучателем.

- Так как собственником имущества выступает лизинговая компания и оно учитывается только на забалансовых счетах предприятия, пропадает необходимость переоценки основных средств, а именно — предмета лизинга.

- Некоторые виды оборудования и автотранспорта обладают высоким сроком окупаемости, однако не многие банки готовы предоставить кредит на столь длительный период. Данная проблема решается за счёт лизинга.

- К клиентам предъявляются минимальные требования, предоставление обеспечения не требуется.

Основным плюсом лизинга для юридических лиц является возможность сохранения и улучшения своих конкурентных позиций на рынке даже при условии нехватки собственного капитала.

Схема финансового лизинга

Формы ФЛ многообразны. Очевидно, что схема финансового лизинга напрямую зависит от его разновидности. Разберём примеры.

Предприниматель планирует открыть предприятие по переработке автомобильных покрышек и изготовлению резиновой крошки. Ему необходимо приобрести оборудование для него на 500 тысяч рублей, но такой суммы у него нет, а банк отказал в кредите. Выходом станет финансовый лизинг. Он договаривается с лизинговой компанией о покупке миксера для резиновой крошки у конкретного производителя, совместно с продавцом они заключают трёхстороннее соглашение. Предприниматель получает оборудование, платит ежемесячно лизинговой компании (которая зарабатывает на небольших процентах по договору) и через определённый срок становится собственником техники. Это пример классического лизинга.

Схема возвратного лизинга иная. Различия в количестве сторон — здесь и только 2. У компании есть 3 грузовых автомобиля, но объём заказов у них снизился, для их выполнения достаточно 2 машин. Как компенсировать убытки? Один из вариантов — сдать 1 «ненужный» грузовой автомобиль в лизинг. Компания находит лизингополучателя, заключает с ним договор на 12 месяцев, а затем в течение года регулярно получает «арендную плату». Как видите, ФЛ — действительно удобный и многогранный инструмент для бизнеса.

Конкретный пример лизинга — акционерное общество «Росагролизинг», которая предоставляет оборудование для фермеров и сельхозпроизводителей. Это государственная компания, которая работает с целью развития рынка с/х продукции и обеспечения продовольственной безопасности страны.

Оформление лизинга авто: как выбрать компанию

При выборе наиболее подходящей лизинговой компании рекомендуется обратить повышенное внимание на такие параметры:

- Финансовые показатели компании-лизингодателя;

- Сколько лет компания работает в сфере лизинга;

- Репутация компании, отзывы клиентов;

- Какие есть ограничения по условиям лизинговой сделки;

- География присутствия компании;

- Удорожание предмета лизинга.

Перечень топ-5 российских лизинговых компаний, занимающих лидирующие позиции по продажам легкового транспорта1:

- Европлан — компания осуществляет деятельность на рынке 20 лет, специализируется только на лизинге автомобильного транспорта. За свою историю заключила около 300 тыс. сделок с российскими предпринимателями.

- ВТБ Лизинг — 17 лет на рынке, компания является частью бизнеса группы ВТБ. Основной вид деятельности — лизинг автотранспорта, авиа морских судов, железнодорожных составов и различного специализированного оборудования.

- РЕСО-Лизинг — 16 лет на рынке, стратегическим направлением организации является лизинг автомобильного транспорта.

- Мэйджор Лизинг — 11 лет на рынке, основным направлением является лизинг автомобильного транспорта. Компанией заключено более 40 тыс. договоров лизинга с российскими бизнесменами и физическими лицами.

- Carcade — 22 года на рынке, основной вид деятельности автолизинг. За свою историю работы организация профинансировала более 60 тыс. представителей малого и среднего бизнеса.

Прежде, чем подписывать лизинговый договор, обратите внимание на следующие пункты:

- % ставка компании;

- Размер регулярного платежа;

- Размер аванса;

- График платежей.

Если есть возможность, изучите условия лизинговой сделки с юристом, чтобы выбрать наиболее выгодный вариант.