Незаконное предпринимательство: кого штрафуют и как находят нарушения

Содержание:

- Проблемы с Федеральной налоговой службой

- Как добавить или убрать код ОКВЭД

- Проблемы с ФНС

- Регистрация самозанятых граждан

- Уголовная ответственность за незаконное предпринимательство

- Новые коды ОКВЭД 2 и их отличия

- Когда нужно вносить изменения

- Чем запрещено заниматься ИП

- Что грозит за незаконное предпринимательство

- Проблемы с банками и клиентами

- Ответственность за осуществление деятельности без ОКВЭД

- Ограничения по системе налогообложения

Проблемы с Федеральной налоговой службой

Например, предприниматель просто поменял направление основной деятельности, выбрав более прибыльный сегмент рынка. Торговал семенами, стал торговать садовой мебелью: на неё спрос выше. Нужный код указан при регистрации, налоги уплачены, бизнес легальный. Но нарушение есть: по закону «О государственной регистрации юридических лиц и индивидуальных предпринимателей» бизнесмены обязаны сообщать о смене направления деятельности. Если этого не сделать, руководителя оштрафуют на 5000 рублей или отправят письменное предупреждение ФНС.

Налоговая может не ограничиться штрафом, а еще и отказать такому коммерсанту в возмещении НДС по всем операциям, прошедшим по ОКВД, который не указан в ЕГРИП или ЕГРЮЛ.

Если деятельность облагается по ЕНВД, регистрирующий орган потребует декларацию по вмененке. А потом оштрафует и, скорее всего, заблокирует расчетный счет.

Если организация на ЕНВД работает по дополнительным ОКВЭД, для которых не применяется специальный налоговый режим, придется сдавать все отчеты по ОСНО: декларации по НДС, налогу на прибыль, налогу на имущество и прочие. Даже если отчеты получатся пустыми, налоговая инспекция оштрафует за их несвоевременную сдачу.

Предпринимателям на общей системе налогообложения, напутавшим с кодами, ФНС откажет в получении профессиональных налоговых вычетов по НДФЛ.

Как добавить или убрать код ОКВЭД

Изменить коды по действующему в 2020 г. классификатору ОКВЭД можно по различным причинам, например, в связи с кардинальной сменой деятельности или расширением бизнеса и охватом смежных отраслей. Процедура несложная, но немного различается для ИП и ООО.

Приведём сравнительную таблицу:

|

Кто меняет коды ОКВЭД |

ИП |

ООО, без внесения изменений в устав |

ООО, с внесением изменений в устав |

|

Какие документы нужны |

Заявление по форме Р24001 с заполненным титульным листом, листами Е и Ж Паспорт заявителя |

Заявление по форме Р14001 с заполненным титульным листом, листами Н и Р Решение учредителя или протокол собрания учредителей об изменении кодов ОКВЭД Паспорт заявителя |

Заявление по форме Р13001 с заполненным титульным листом, листами Н и Р Решение учредителя или протокол собрания учредителей об изменении кодов ОКВЭД Паспорт заявителя Два экземпляра устава с внесёнными в него изменениями |

|

Срок подачи документов |

В течение трёх дней после начала ведения деятельности по новому ОКВЭД. Нарушение срока влечёт наложение штрафа в размере 5 000 рублей (ч. 3 ст. 14.25 КоАП РФ) |

||

|

Как подать документы |

При личном визите в ИФНС По почте с описью вложения Через представителя по доверенности Удалённо — через с использованием цифровой электронной подписи Через МФЦ |

||

|

Госпошлина |

Нет |

Нет |

800 рублей |

|

Срок рассмотрения документов |

Пять рабочих дней. По результатам рассмотрения документов выдают лист ЕГРИП или ЕГРЮЛ с новыми кодами ОКВЭД и один из экземпляров устава |

Как определить, нужно ли вносить изменения кодов ОКВЭД в устав ООО

Если в нём закрытым списком определены виды осуществляемой деятельности, то добавление или исключение кодов придётся отразить.

Пример. В уставе ООО «Малина» указан закрытый перечень кодов ОКВЭД:

-

14.11 — Производство одежды из кожи;

-

14.13 — Производство прочей верхней одежды.

Но компания решает производить ещё и нательное белье. Это код 14.14, которого в указанном списке нет. Это значит, что придётся вносить изменения не только в ЕГРЮЛ, но и в устав.

Если в учредительном документе используется формулировка «иные виды деятельности, разрешённые законодательством РФ», изменения вносить не нужно.

Как подать заявление на изменение кодов

Путём подачи заявления по установленным формам можно изменить как дополнительные, так и основной код ОКВЭД. Для этого исключают старый вариант, указав его на странице 2 листа Е или Н. Новый код указывают на странице 1 листа Е или Н в том же заявлении. Для этого используют поле 1.1.

ИП расписывается на последней странице заявления только в присутствии налогового инспектора или нотариуса, который заверяет его подпись. Если коды меняет ООО, то заверять заявление у нотариуса обязательно в любом случае, независимо от способа его подачи.

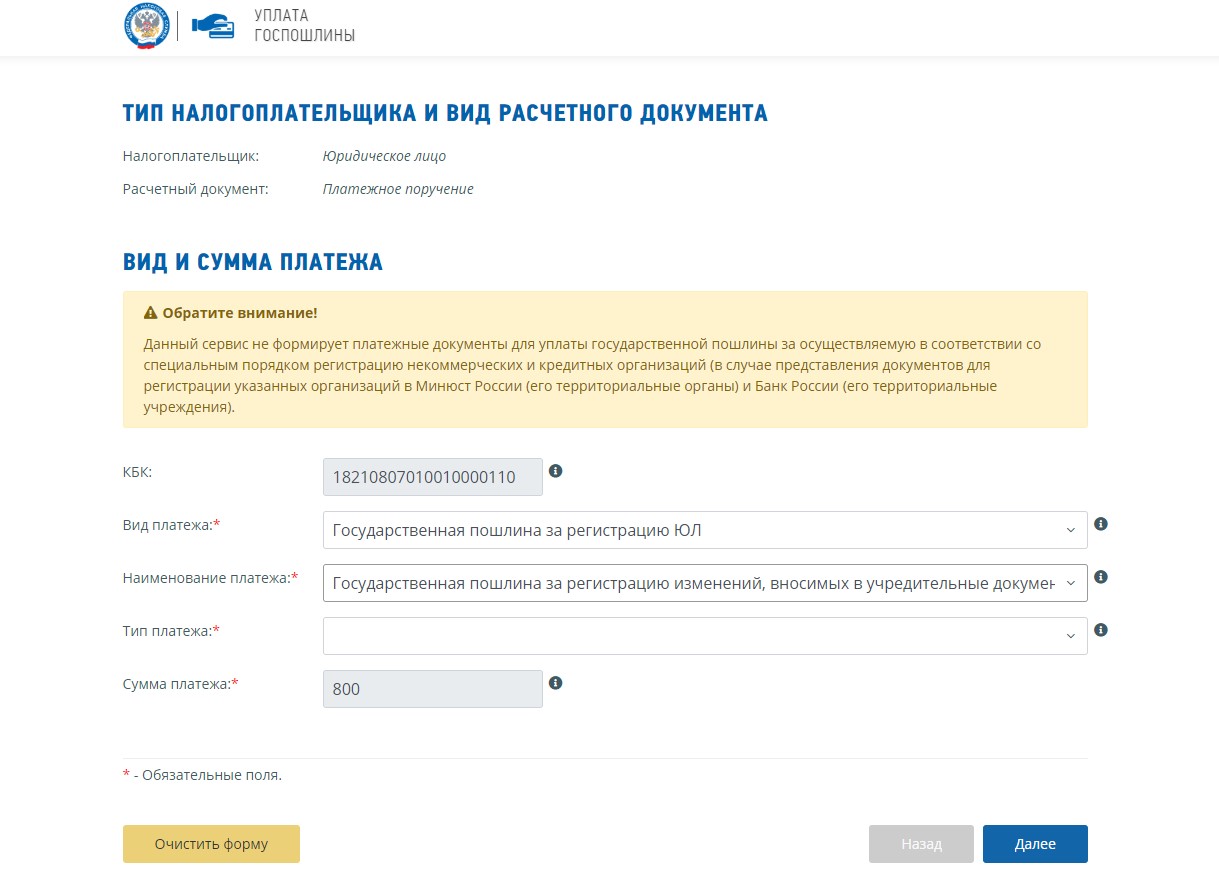

Сформировать платёжный документ для уплаты госпошлины можно в сервисе ФНС. Для этого видом платежа выберите «Государственная пошлина за регистрацию ЮЛ», а наименованием — «Государственная пошлина за регистрацию изменений, вносимых в учредительные документы ЮЛ, или ликвидацию ЮЛ».

Проблемы с ФНС

1. Код указан среди перечня выбранных предпринимателем ОКВЭД, однако, о смене направления деятельности не было сообщено в налоговую инспекцию.

В таком случае необходимо в обязательном порядке обратиться в соответствующую ФНС с заявлением о смене основного кода деятельности. Если этот момент упустить, налоговики имеют полное право отправить бизнесмену письменное предупреждение или оштрафовать его на сумму в 5 тысяч рублей. Штраф вероятен только в том случае, если сотрудники налоговой службы предоставят неоспоримые доказательства того, что предприятие (ИП) получали доходы по новому коду деятельности больше двух месяцев и трёх дней.

2. Предприятие осуществляет хозяйственную деятельность по коду, не указанному в регистрационных документах.

ФНС может не останавливаться только на штрафных санкциях, и, как результат, перестать возмещать НДС по всем хозяйственным операциям, проведённым по не указанному в единых реестрах ОКВЭДу. Предпринимателям на ОСНО налоговая служба может отказать в проведении профессионального налогового вычета по налогу на добавленную стоимость.

Регистрация самозанятых граждан

Вы можете не регистрироваться в качестве ИП, а оформиться как самозанятый, если соответствуете следующим условиям:

- ведете бизнес самостоятельно без наемного персонала;

- не продаете подакцизные товары;

- не занимаетесь добычей полезных ископаемых;

- не перепродаете товары, имущество, кроме того, что используете для личных нужд;

- не ведете курьерскую деятельность;

- бизнес располагается в регионе, в котором разрешено работать самозанятым;

- по этой деятельности у вас нет работодателя, с которым заключен трудовой, агентский или договор поручения;

- не являетесь госслужащим, арбитражным управляющим, адвокатом, медиатором, оценщиком;

- годовой доход по данной деятельности не больше 2,4 млн. руб.

Если у вас есть действующее ИП, то вы также можете перейти на самозанятость, если отвечаете указанным выше признакам.

Встать на учет в качестве самозанятого можно такими способами:

После отправки данных инспекция сразу поставит вас на учет в качестве самозанятого. При необходимости (переезд в другой регион, прекращение деятельности) сняться с такого учета вы можете через те же перечисленные сервисы.

Весь учет можно вести в приложении “Мой налог”, где автоматически будет рассчитываться сумма налога. В этой же программе можно создавать чеки по каждому приходу. Платить налог надо до 25 числа следующего месяца.

Как самозанятый, вы будете платить налог на доход в зависимости от статуса клиента:

- 4% от дохода, если работаете с физ. лицами,

- 6% — с ИП и организациями.

Кроме того ФНС предоставляет вычет по налогу по самозанятости в размере 10 000 рублей. Расчет вычета также ведется автоматически.

Самозанятые не платят взносы за себя и не подают отчетных деклараций.

Подготовьте документы для регистрации ИП бесплатно за 15 минут

Вам надо заполнить форму на нашем сайте, а программа автоматически сформирует нужные документы с учетом требований ФНС. Останется скачать и распечатать. Также вы получите инструкцию по подаче в налоговую.

Подготовить документы

Подготовить документы

Уголовная ответственность за незаконное предпринимательство

Если нелегальный бизнес нанёс ущерб государству или гражданам, предприниматель рискует понести уголовную ответственность за незаконное предпринимательство. Под статьи Уголовного кодекса подпадает извлечение незаконного дохода в крупном (1,5 млн рублей и более) или особо крупном размере (6 млн рублей и более). Обвинение по такого рода делам — задача полиции и прокуратуры.

За незаконную предпринимательскую деятельность УК РФ предполагает следующие наказания:

- за причинение ущерба в крупном размере — штраф до 300 тысяч рублей или в размере заработка нарушителя за два года; Также наказанием для физического лица за незаконную предпринимательскую деятельность могут стать 180-240 часов обязательных работ или лишение свободы на срок 4-6 месяцев.

- за причинение ущерба в особо крупном размере — штраф до 500 тысяч рублей или в размере заработка нарушителя за три года; лишение свободы на срок до пяти лет вкупе со штрафом до 80 тысяч рублей или в размере шестимесячного дохода.

Штраф за незаконную предпринимательскую деятельность может дополниться санкциями за сопутствующие правонарушения: незаконное использование в бизнесе чужих товарных знаков, обман покупателя, торговля контрафактом.

Новые коды ОКВЭД 2 и их отличия

ОКВЭД является частью Национальной системы стандартизации России и предназначен для классификации и кодирования видов экономической деятельности и информации о них.

Необходимость разработки ОКВЭД в редакции 2 заключалась в том, что классификатор был направлен на гармонизацию со Статистической классификацией видов экономической деятельности в Европейском экономическом сообществе.

И в связи с выходом 2 редакции Статистической классификации российский ОКВЭД также был переработан в новой редакции.

Сведения о кодах ОКВЭД, определяемых организациями и ИП самостоятельно, вносятся ими соответственно в ЕГРЮЛ и ЕГРИП (п. 1, п. 2 ст. 5 Федерального закона от 08.08.2001 №129-ФЗ).

https://www..com/watch?v=1ef8qTrE6KE

Коды ОКВЭД указываются организациями и ИП при заполнении бухгалтерской, налоговой и статистической отчетности.

Какподобрать коды ОКВЭД, рекомендации по выбору

Подобрать коды можно следующим образом:выбираем по описанию необходимый раздел и подраздел, в подразделе по подробному

описанию видов деятельности выбираем необходимые. Используем только коды содержащие 4 знака и более, коды с двумя и тремя знаками в заявлениях использовать нельзя.

Обратите внимание, что количество выбранных вами кодов ОКВЭД неограниченно, но из них необходимо выбрать один основной, по которомупроцент получаемой вами выручки должен составлять не менее 60% от основной

https://www.youtube.com/watch?v=YX_W4nuzN_k

суммы дохода по этой деятельности.

Структура кода ОКВЭД

| класс |

| подкласс |

| группа |

| подгруппа |

| вид |

В ЕГРЮЛ и ЕГРИП коды по ОКВЭД указываются, как минимум, с детализацией до группы, т. е. ОКВЭД должен состоять не менее, чем из 4 цифровых знаков (п. 1.6 Требований, Приложение № 20 к Приказу ФНС от 25.01.2012 № ММВ-7-6/25@).

В заявлениях для регистрации ООО или ИП необходимо указыватьминимум 4 знака кода, коды с двумя и тремя знаками в заявлениях не приемлемы.

Нужно ли менять коды в реестрах?

Организациям и ИП, у которых в ЕГРЮЛ и ЕГРИП были отражены коды по ОКВЭД-1, ничего менять самостоятельно не требуется.

Коды уже были приведены в соответствие ОКВЭД-2 в автоматическом режиме с учетом переходных ключей между ОКВЭД-1 и ОКВЭД-2.

Эти переходные ключи были разработаны Минэкономразвития РФ и размещены на официальном сайте министерства в разделе «Общероссийские классификаторы, закрепленные за Минэкономразвития России».

Приведем в нашей консультации некоторые коды по ОКВЭД 2.

Оквэд 2: розничная торговля

Оптовая торговля в ОКВЭД 2 представлена двумя классами видов экономической деятельности:

- 45 «Торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт»;

- 46 «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами».

Обращаем внимание, что класс 45 по ОКВЭД 2 включает в себя не только оптовую торговлю, но и ремонт автотранспортных средств и мотоциклов. Так, к примеру, код 45.2 по ОКВЭД 2 – это «Техническое обслуживание и ремонт автотранспортных средств»

Напомним, что по ОКВЭД 1 классу 45 соответствовал совершенно другой вид деятельности — «Строительство». Но в ОКВЭД 2 45.45 код, к примеру, отсутствует вовсе. В ОКВЭД 1 он использовался для вида деятельности «Производство прочих отделочных и завершающих работ». В ОКВЭД 2 этот вид деятельности уже имеет код 43.39.

Коду по второй редакции ОКВЭД 46.46.2, например, соответствует «Торговля оптовая изделиями, применяемыми в медицинских целях». Эта группировка включает в себя оптовую торговлю перевязочными материалами, гигиеническими изделиями, ортопедическими изделиями.

Оптовой торговле моторным топливом, включая авиационный бензин (код по 1 ред. ОКВЭД 51.51.2), в ОКВЭД 2 соответствует код 46.71.2.

46.49 – «Торговля оптовая прочими бытовыми товарами»;

46.6 – «Торговля оптовая прочими машинами, оборудованием и принадлежностями»;

46.7 – «Торговля оптовая специализированная прочая.

Розничной торговле по ОКВЭД 2 соответствуют следующие коды:

- 45 «Торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт»;

- 47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами».

К примеру, код 47.54 по ОКВЭД 2 означает вид деятельности «Торговля розничная бытовыми электротоварами в специализированных магазинах».

На заметку при регистрации ООО или ИП

В классификаторекодов видов деятельности есть коды, при которых ваша деятельностьбудет обязана иметь статус лицензированной, и вы должны будете получить

соответствующую лицензию.

Поэтому выбирая коды ОКВЭД при регистрации фирмы, незабудьте посмотреть список лицензируемых видов деятельности.

Когда нужно вносить изменения

Теперь о том, что делать, чтобы не было оснований читать предыдущие пункты. Просто запомнить, что коды ОКВЭД, это сведения, характеризующие то, чем занимается ИП или юридическое лицо.

Индивидуальный предприниматель имеет право осуществлять любой вид деятельности, разрешённый законодательно. Никто против этого основополагающего принципа свободы действий не выступает. Речь идёт только об обязанности уведомлять государственные органы об изменении деловых планов. Добавить новый вид деятельности ИП или изменить внесённые в реестр коды можно следующим образом: путём подачи в налоговую инспекцию, зарегистрировавшую ИП или ООО заявления, оформленного по форме № Р 24001 (для индивидуального предпринимателя) или № Р 14001 (для юридического лица).

Затраты заключаются в оплате услуг нотариуса по заверению подписи руководителя на заявлении об изменении кодов. Никакой госпошлины за эти действия больше не взимается.

Главное – срок. Он составляет три рабочих дня со дня начала нового вида деятельности.

Несмотря на то, что срок установлен жёстко и обсуждению не подлежит, на практике доказать его нарушение не представляется возможным. Налоговая инспекция никоим образом не сможет вычислить день начала нового вида деятельности.

Срок рассмотрения налоговыми органами поданного заявления установлен также конкретно и составляет 5 рабочих дней с момента его получения и регистрации. За это время они успевают внести код ОКВЭД в выписку из ЕГРЮЛ или ЕГРИП.

А вот избежать того множества проблем, которым была посвящена наша статья, эти меры помогут.

Чем запрещено заниматься ИП

Ориентировочный перечень, какими видами деятельности не может заниматься ИП:

- требующими спецразрешения, получить которое предприниматель не сможет ни при каких обстоятельствах;

- требующими получения лицензии, которая недоступна предпринимателю в соответствии с ведомственными или иными специальными документами (например, алкогольная);

- которые осуществляются исключительно юрлицами по специальному закону, например, открытие ломбардов, страхование.

Также недоступны для предпринимателей:

- разработка и реализация военной продукции;

- изготовление и реализация наркотических, ядовитых веществ, взрывоопасных смесей и элементов;

- трудоустройство граждан из России за границами РФ;

- поставка и продажа электрической энергии;

- разработки в области космонавтики.

Что грозит за незаконное предпринимательство

Если доказанный размер дохода не превысит 2,25 млн рублей, за незаконное предпринимательство привлекают к административной ответственности. В обратном случае — к уголовной.

Административная ответственность наступает по ст. 14.1 КоАП РФ:

-

нет регистрации — штраф в размере 500-1000 рублей;

-

нет лицензии — штраф в размере 2-2,5 тыс. рублей (граждане) или 40-50 тыс. рублей (юридические лица).

Штрафные санкции небольшие. Но основная опасность — налоги, которые насчитают за период незаконной предпринимательской деятельности. Если предприниматель не согласен с начислениями, уже не налоговая должна доказывать свою правоту, а предприниматель — неправоту налоговой.

Проблемы с банками и клиентами

Кроме ФНС и ФСС, есть еще банки и контрагенты. Если вести бизнес по неподтвержденным кодам ОКВЭД, с ними тоже станет все сложно.

Как мы писали в марте, бдительные контрагенты проверяют потенциальных партнеров. Если предприниматель утаивает от налоговой основное направление бизнеса, контрагенты заподозрят недоброе.

Сложности с банком возникнут, когда предприниматель захочет оформить кредит. Банки тщательно проверяют платежеспособность заёмщиков. Если при проверке сотрудник банка обнаружит выручку по коду ОКВЭД, не значащемуся в государственном реестре, банк откажет.

Как добавить новый код ОКВЭД в госреестр

Заполните заявления по форме Р13001. Если добавляете код — заполняйте лист Ж, убираете — лист З.

Издайте Решение о расширении сферы деятельности или подготовьте протокол заседания учредителей на эту тему.

Заплатите 800 рублей госпошлины.

Проверьте документы и заверьте подпись предпринимателя у нотариуса.

Подайте документы в ФНС. Получите расписку о перечне принятых документов. Нужны:

- новая редакция устава (2 экземпляра.) и протокол общего собрания учредителей (1 экземпляр), если у вас ООО;

- заявление по форме Р13001, заверенное нотариусом;

- квитанция госпошлины;

- паспорт и доверенность, если обращается представитель.

Подождите, пока новый код ОКВЭД внесут в ЕГРИП, и получите выписку из реестра в налоговой инспекции.

Ответственность за осуществление деятельности без ОКВЭД

При выявлении налоговыми органами факта осуществления деятельности, не включенной в ЕГРЮЛ, возможно привлечение к административной ответственности по ст. 14.25 Кодекса об административных правонарушениях РФ:

- по ч. 3 – при нарушении сроков уведомления, т.е. когда оно подано позже, чем через три дня. За данное нарушение предусмотрено предупреждение либо штраф для должностного лица или ИП в размере 5000 рублей;

- по ч. 4 – если уведомление о новом ОКВЭД не было подано вовсе. Штраф за такое нарушение составляет от 5000 до 10 000 рублей.

Практика привлечения к административной ответственности за осуществление не указанного в ЕГРЮЛ вида деятельности показывает, что при выявлении нескольких незарегистрированных видов протокол по каждому из них составляется отдельно, т.е. штраф назначается за каждый не указанный вид деятельности. Но наказание возможно только в том случае, если такая деятельность велась более двух месяцев и налоговики смогли доказать этот факт (ст. 4.5 КоАП РФ).

Кроме того, налоговая служба может отказать в возмещении НДС по неучтенному виду бизнеса, а также обязать предоставить отчетность, которая соответствует данной деятельности. В данном случае суды занимают сторону налогоплательщика, поскольку присвоение организации конкретного кода ОКВЭД не лишает ее права на осуществление других видов деятельности, а налоговая выгода, полученная при их ведении, соответствует критерию обоснованной (например, Постановление ФАС Поволжского округа от 26.04.2012 по делу № А49-1563/2011).

Помимо ФНС, претензии по незарегистрированному ОКВЭД могут возникнуть у Фонда социального страхования, т.к. от вида основной деятельности зависит тариф взносов на «травматизм». Поэтому его изменение не может пройти без соответствующего оповещения соцстраха. Штраф за такое нарушение не предусмотрен, но расчет страховых взносов ФСС будет вестись в повышенном размере, если по зарегистрированному в госреестре коду ОКВЭД предусмотрен более высокий тариф по взносам, чем по реально осуществляемому, но не включенному в ЕГРЮЛ/ЕГРИП виду деятельности.

Ограничения по системе налогообложения

Определяя сферу работы, учитывайте и ограничения, установленные выбранной системой налогообложения. Применение упрощенки допускается при количестве наемных сотрудников не более 130 (с 01.01.2021), доходе не более 200 миллионов рублей в год (при переходе на УСН — не более 112,5 миллионов рублей по итогам 9 месяцев), остаточной стоимости имущества не более 150 миллионов рублей.

| Режим | Разрешенные области деятельности | Статья Налогового кодекса РФ |

|---|---|---|

| ЕНВД | Бытовые услуги, осуществление перевозок, реклама, розничные продажи и общепит на территории не более 10 м² | |

| ПСН | Розница и общепит при аналогичном условии, автоперевозки, часть бытовых услуг, мелкое производство | |

| ЕСХН | Производство с/х продукции и осуществление рыболовства | |

| УСН | Практически все, кроме производства подакцизной продукции, добычи и продажи полезных ископаемых, занятия азартными играми, открытия частных агентств занятости, открытия ломбардов |

Ответ на вопрос: для каких видов деятельности применяется УСН — для всех остальных, которые прямо не указаны в НК РФ. Это производство, оказание услуг, выполнение работ, торговля и т. д. В НК РФ есть запреты на упрощенку и для организаций, имеющих филиалы, аффилированных лиц, но предпринимателей они не касаются. Из приведенных норм делается вывод: какие ОКВЭД могут работать на УСН — все, кроме тех, которые подпадают под запреты. Это, например, следующие:

- 64.91; 64.92; 64.99 — выдача кредитов и займов (банки, кредитные организации);

- 65.11; 65.30; 65.12 — страхование, негосударственное пенсионное обеспечение;

- 66.12 — операции с ценными бумагами;

- 64.30 — инвестирование;

- 64.92.6 — кредитование под залог (ломбарды);

- 92.1 — казино, игорный бизнес.

Индивидуальные предприниматели с ОКВЭД, не подпадающие под законодательные запреты, вправе работать на упрощенке.