Когда исправление ошибки в сзв-м грозит штрафом

Содержание:

- Штраф за дополняющую СЗВ-М и как избежать его

- Ситуации, когда нужно сдать дополняющий СЗВ-М

- Общие сведения о подаче формы СЗВ-М

- Если ошибочно добавили сотрудника в отчёт

- Частые ошибки с расшифровкой

- Неверно указаны данные о работнике или исполнителе

- Коды ошибок ПФР

- Как исправить ошибку в СЗВ-М

- Суд отменил назначение штрафа.

- Санкции и штрафы

- Ошибка в указании отчетного периода

- Если хотите исправить период стажа или его особенности

- СЗВ-М — что это?

- Что делать, если забыли включить сотрудника в СЗВ-М?

- Когда повторно подается исходная форма

Штраф за дополняющую СЗВ-М и как избежать его

Штраф назначается Пенсионным фондом при нарушении сроков сдачи дополняющей формы, либо если даже с её учётом все ошибки так и не были исправлены вовремя. За каждого сотрудника, сведения о котором были внесены с ошибками, не полностью, или вовсе отсутствуют, накладывается штраф в 500 рублей на организацию, а также в 300-500 рублей на руководителя.

В рассмотренном ранее примере, если данные о двух лицах так и не удалось бы подать вовремя, организации пришлось бы заплатить 1 000 рублей.

Срок подачи для дополненной формы такой же, как и для исходной – до 15 числа следующего месяца. Даже при самостоятельном обнаружении ошибок, если дополняющая форма отправлена позже этого срока, штраф всё равно будет получен.

Если ответственное лицо не нашло ошибки самостоятельно, после их обнаружения во время проверки в ПФР работодателю направляется уведомление с требованием внести исправления. На это отводится 5 рабочих дней – если исправления будут внесены вовремя, то штраф не накладывается.

Из-за этого СЗВ-М стоит готовить и отправлять не перед самым истечением срока, а пораньше, оставляя запас времени на исправление возможных ошибок.

Даже если вам уже выписан штраф, не всегда стоит сразу его оплачивать. Если ошибки были найдены и отправлены исправления, суд может занять позицию организации. Но даже в случае, если к самой организации будут сняты все претензии, решение о санкциях против её руководителя останутся в силе.

На индивидуальных предпринимателей до 2019 года накладывали двойной штраф – один на страхователя, второй – на ответственное лицо. Но после принятия Федерального закона №444-ФЗ с поправками в КоАП предприниматели должны нести ответственность только как страхователи.

Если при составлении СЗВ-М были допущены ошибки, в этом ещё нет ничего страшного. В законодательстве описана процедура для исправления. Ответственное лицо просто должно отправить дополняющую форму и внести в неё дополненные или исправленные сведения. Оформляется документ по тем же правилам, что и исходная отчётность, сдаётся в те же сроки.

Остались вопросы или нужна помощь в сдаче СЗВ-М? Закажите консультацию наших специалистов!

CRM-система для бизнеса – БИТ.CRM

Перевод работников в ИП: что предусмотреть, чтобы избежать проблем?

Ситуации, когда нужно сдать дополняющий СЗВ-М

Ситуации, когда ПФР требует сдать дополняющий СЗВ-М, как правило, связаны с неверной информацией и ошибками, содержащимися в отчете. К примеру, это может быть ФИО, ИНН или СНИЛС физлица.

Ошибка в ФИО работника

Электронный формат представления формы СЗВ-М представлен в Постановлении ПФР от 07.12.2016 г. № 1077п. Согласно этому нормативно-правовому акту в отчете обязательно должны быть указаны ФИО физлиц.

Если работодатель ошибся при указании ФИО работника, Пенсионный фонд примет СЗВ-М, но при этом укажет ошибку с кодом «ВСЗЛ.ФИО.1.1». Кроме того, в уведомлении будет надпись — «Должен быть указан хотя бы один из элементов «Фамилия» или «Имя».

Ошибка в СНИЛС работника

Ошибки в части СНИЛС физлиц можно подразделить на три типа:

- код ошибки «ВСЗЛ.Б-АНКЕТА.1.1» и запись в уведомлении — «Указывается СНИЛС, содержащийся в страховом свидетельстве». В этом случае работодатель неверно указал СНИЛС застрахованного лица, содержащийся в базе Пенсионного фонда. Необходимо сверить информацию в учетной программе со сведениями в самом СНИЛС сотрудника или в уведомлении АДИ-РЕГ;

- код ошибки «ВСЗЛ.Б-АНКЕТА.1.3» и запись в уведомлении — «Статус ИЛС в реестре «Застрахованные лица» на дату проверяемого документа не должен быть равен значению «УПРЗ». В данной ситуации работодатель указал тот СНИЛС физлица, по которому Пенсионным фондом закрыт ранее ошибочно открытый лицевой счет. Такая ситуация возникает, когда сотрудник при устройстве на работу указывает именно СНИЛС закрытого счета. Необходимо уточнить информацию в ПФР, какой именно СНИЛС работника является действительным на данный момент;

- код ошибки «ВСЗЛ.Б-АНКЕТА.1.2» и запись в уведомлении — «Указываются ФИО, содержащиеся в страховом свидетельстве». В этом случае работодатель указал ФИО, которые не соответствуют СНИЛС. Нужно сверить сведения из учетной программы с пенсионным свидетельством или уведомлением АДИ-РЕГ.

Ошибка в ИНН работника

Ошибки в части ИНН физлиц, как правило, встречаются двух видов:

- код ошибки «ВВСЗЛ.ОП.1.9» и запись в уведомлении — «Контрольные цифры ИНН должны быть числом, подсчитанным по алгоритму формирования контрольного числа ИНН». В данной ситуации работодатель указал неверный ИНН физлица. Для исправления ошибки нужно сверить ИНН в отчете СЗВ-М с самим свидетельством о постановке на учет или же найти и уточнить информацию через сервис на сайте ФНС;

- код ошибки «ВСЗЛ.СЗВ-М.1.2» и запись уведомлении — «Элемент ИНН застрахованного лица должен быть заполнен». В этом случае в отчете СЗВ-М не указан вообще никакой ИНН физлица или же у работника его просто нет. Тогда работодателю нужно узнать у сотрудника, есть ли у него ИНН, или же проверить сведения на сайте ФНС. Если номер есть, нужно подать дополняющий СЗВ-М, если нет — отчет представлять не нужно.

Важно! Если у работника нет ИНН, в графе для проставления этой информации ничего не указывается — ни нули, ни прочерки

Общие сведения о подаче формы СЗВ-М

С тех пор, как была отменена индексация пенсий работающих пенсионеров, Пенсионному Фонду понадобилось регулярное обновление сведений о трудящихся на предприятиях сотрудниках. Решено было получать интересующие ПФР сведения путем наложения обязательства на страхователей ежемесячно подавать отчет по форме СЗВ-М. Если у юридического лица или индивидуального предпринимателя на предприятии имеются застрахованные лица, с чьих вознаграждений уплачиваются страховые взносы в рамках обязательного пенсионного страхования, на данных лиц необходимо подавать СЗВ-М.

В форме СЗВ-М страхователи должны указывать номер страхового свидетельства обязательного пенсионного страхования (СНИЛС), фамилию, имя, отчество и ИНН (если он известен) каждого застрахованного лица

:

- штатных сотрудников, трудоустроенных на основании трудового договора;

- дистанционных сотрудников с трудовыми договорами;

- официально трудоустроенных совместителей;

- исполнителей по договорам гражданско-правового характера (предметом которых является оказание услуг или выполнение работ).

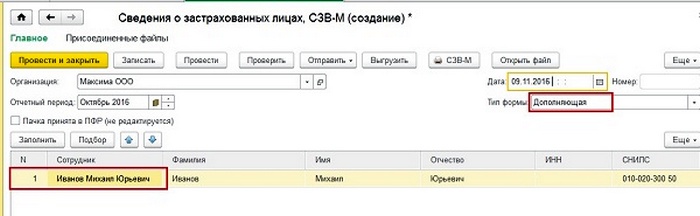

Если ошибочно добавили сотрудника в отчёт

В отчёт случайно попал сотрудник, которого там быть не должно, например, потому что он уже уволен. Чтобы удалить его из отчёта, вам нужно сдать СЗВ-КОРР с типом «Отменяющий».

Как это сделать в Эльбе

- Нажмите ссылку «Подготовить корректирующий отчёт» на последнем шаге задачи «Сдать отчёт СЗВ-СТАЖ».

- Выберите тип отчёта «Отменяющий».

- Отметьте галочкой того сотрудника, которого нужно исключить из отчёта.

Сдавайте отчётность без бухгалтерских знаний

Эльба — бухгалтерия, с которой справится любой. Сервис подготовит платёжки на зарплату, налоги и взносы — а потом сам сформирует отчётность.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

Частые ошибки с расшифровкой

Данная отчетность может сдаваться как в бумажном, так и в электронном варианте. Последний, естественно, доставляет меньше хлопот и экономит время, но при его сдаче можно получить отрицательный протокол от ПФР, что означает — документ не принят.

Самые частые ошибки при расшифровке отчета СЗВ-М программным методом — коды:

- «50». Этот код ошибки значит, что программа получила неверные данные. Либо файл отчета имеет неверную структуру, либо наличествует ошибка в ИНН подотчетного предприятия, либо некорректная электронная подпись. Если все верно, то некорректен код формы — например, невозможно за один и тот же отчетный период сдать два отчета с кодом «исхд», первичных. Второй может быть только «доп» или «о. Этот код означает, что в файле присутствуют некоторые пунктуационные и другие знаки, мешающие его расшифровке. К ним относятся двойной пробел, пробел после дефиса, точка после фамилии, дефис после ФИО.

- «30». Этот код свидетельствует о нарушениях в заполнении раздела 4. Например, в графу ИНН вписаны нули или стоит прочерк, личные данные сотрудников не соответствуют базе данных ПФР либо просто некорректно указаны (ошибка в фамилии, номере и т.д.), графа «№п/п» заполнена с нарушением порядка возрастания. Также «тридцатую» ошибку программный комплекс выдает при неверно указанном КПП отчитывающейся организации.

- «20» и «10». Эти коды свидетельствуют о незначительных пунктуационных ошибках.

Отсутствие в графе сведений об ИНН работника не считается ошибкой, эта графа заполняется по мере поступления таких сведений. Если ИНН сотрудника неизвестен, просто оставьте поле пустым.

Пенсионный фонд рекомендует проверять отчет СЗВ-М перед сдачей по программе CheckPFR, которую можно бесплатно скачать на сайте ПФР.

Неверно указаны данные о работнике или исполнителе

Допущенная ошибка в СЗВ-М в фамилии, имени, отчестве, ИНН и СНИЛС застрахованного лица чаще всего является результатом невнимательности того, кто вводит данные в отчет. Чтобы исключить так называемый человеческий фактор существует множество возможностей.

Для тех, кто предоставляет отчет в электронном виде через оператора, предусмотрено ведение справочников сотрудников, а также опции проверки данных, например, корректности номера лицевого счета или ИНН, которые не просто являются набором цифр, а выстраиваются по определенному алгоритму.

Если у работодателя несколько или всего один наемный работник, можно воспользоваться бесплатной программой пенсионного фонда, которая так же выполняет проверки и позволит избежать ошибок. Выгружать электронный отчет не обязательно, можно распечатать форму на бумаге.

Коды ошибок ПФР

| Код ошибки | В чем проблема |

| 20 | Контрольные цифры ИНН физического лица — это число, подсчитанное по алгоритму формирования контрольного числа ИНН. |

| Элемент ИНН застрахованного лица заполняется. | |

| 30 | Указывается СНИЛС, содержащийся в страховом свидетельстве. |

| Указывается Ф.И.О., содержащееся в страховом свидетельстве. | |

| Статус ИЛС в реестре застрахованного лица на дату проверяемого документа не должен быть равен значению УПРЗ. | |

| Необходимо указать хотя бы один из элементов «Фамилия» или «Имя». | |

| 50 | Проверяемый файл отправляется в виде корректно заполненного XML-документа. |

| Проверяемый файл не соответствует XSD-схеме. | |

| Электронная подпись некорректна. | |

| Элемент «Регистрационный номер». Указывается номер, под которым страхователь зарегистрирован как плательщик страховых взносов, с указанием кодов региона и района по классификации, принятой в ПФР. | |

| Идентификационный номер налогоплательщика не соответствует данным ПФР. | |

| При предоставлении сведений о застрахованных лицах с типом формы «исходная» не допускается наличие ранее предоставленных сведений с типом «исходные» за отчетный период, за который предоставляются сведения. | |

| Период предоставления СЗВ-М — не ранее апреля 2021 года. | |

| Для всех типов форм СЗВ-М отчетный период, за который подается форма, меньше либо равен месяцу, в котором проводится проверка. |

Как исправить ошибку в СЗВ-М

Корректирующей формы для СЗВ-М не предусмотрено. Для того, чтобы добавить пропущенных сотрудников, нужно создать новый отчет, указать тип формы «Дополнительная» и внести в перечень только тех, кого не в исходной. Для удаления излишне внесенных физлиц, создается форма «Отменяющая», в которую вносятся те, кого следует удалить. Способ корректировки СЗВ-М из-за ошибки в фамилии, СНИЛС, других реквизитах сотрудников зависит от того, кто обнаружил неточность отчете:

- Если ошибку заметил отправитель отчета, он составляет две формы: отменяющую с указанием только тех сотрудников, чьи данные исправляются, и дополнительную, с перечнем тех же физлиц, но с обновленными данными.

- Если требование об исправлении ошибок пришло из ПФР, отменяющую составлять не нужно, потому что отчет принят частично и указанные в запросе фонда физлица уже исключены, сведения по ним в лицевые счета не разнесены. Достаточно отправить дополнительную форму с правильными данными.

Подробно о том, как исправить ошибку в СЗВ-М, описано в инструкции, утвержденной . В июне 2018 года в нее внесены изменения, которые будут действовать с 01.10.2018 года:

- Внести самостоятельные изменения можно будет только в принятый ПФР отчет, если сотрудники фонда не выявили ошибку.

- В требовании из ПФР дается 5 рабочих дней на исправление неверных сведений без применения штрафных санкций. В новой редакции уточнено, что это касается исправлений по тем сотрудникам, которые перечислены в запросе фонда.

При подготовке и сдаче отчета за август в сентябре 2018 года эти моменты можно не учитывать.

Суд отменил назначение штрафа.

Крымское предприятие своевременно представило сведения о застрахованных лицах по форме СЗВ-М за январь 2017 года. Предприятие обнаружило в этих сведениях ошибку, касающуюся одного из застрахованных лиц, и в марте того же года подало уточненный отчет. Тем не менее контролирующий орган привлек плательщика к ответственности.

Налицо типичная ситуация: плательщик сам выявил ошибку в своем отчете, ошибка не привела к каким-либо задолженностям по платежам, но это не спасло от штрафа. Пришлось обратиться в суд, и он сделал вывод в пользу плательщика – см. Решение Арбитражного суда Республики Крым от 18.12.2017 по названному делу.

Контролирующий орган решил настаивать на том, что сведения о застрахованных лицах поданы несвоевременно (имея в виду сведения об одном застрахованном лице, которые отсутствовали в первоначальном отчете, но появились в уточняющем, поданном, действительно, за пределами установленного срока для его подачи). Однако суд признал существенным тот факт, что первоначальный отчет был подан в срок.

Согласно ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» за непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений, предусмотренных, в частности, п. 2.2 ст. 11 данного закона, к такому страхователю применяются финансовые санкции в размере 500 руб. в отношении каждого застрахованного лица.

В указанном пункте речь идет о сведениях, которые приведены в отчете по форме СЗВ-М. То есть объективную сторону состава правонарушения, ответственность за которое установлена ст. 17 Федерального закона № 27-ФЗ, образует нарушение срока представления сведений в ПФ РФ либо представление неполных (недостоверных) сведений.

Согласно ст. 15 Федерального закона № 27-ФЗ страхователь имеет право дополнять и уточнять переданные им сведения о застрахованных лицах. Суд указал, что это следует делать в соответствии с Инструкцией о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах (далее – Инструкция).

Существенная разница между ними в том, что в Инструкции, в отличие от Новой инструкции, не упоминается отчет по форме СЗВ-М. Ведь Инструкция была утверждена задолго до появления данного отчета, а соответствующие изменения в нее не вносились.

Зато положения, на которые опирался крымский суд, в Инструкции и Новой инструкции очень сходны.

В пунктах 34 и 41 Инструкции говорится, что страхователь может представить корректирующие сведения в контролирующий орган, если сам обнаружит ошибки в формах индивидуального (персонифицированного) учета или их найдет контролирующий орган и сообщит об этом страхователю. В любом случае на это отводилось две недели.

При обнаружении в представленных страхователем индивидуальных сведениях ошибок и (или) их несоответствия индивидуальным сведениям, имеющимися у ПФ РФ, а также несоответствия их формам и форматам, установленным ПФ РФ, страхователю вручается уведомление о необходимости устранить ошибки в течение пяти рабочих дней. Тот в течение пяти рабочих дней со дня получения уведомления представляет уточненные индивидуальные сведения (п. 37 Новой инструкции). В этом случае финансовые санкции к страхователю тоже не применяются.

Как отметил суд, ни Федеральный закон № 27-ФЗ, ни Инструкция не содержат ограничений по количеству подаваемых в ПФ РФ корректировок, не устанавливают ответственность за нарушение двухнедельного срока представления скорректированных данных о застрахованных лицах, а корректировка расчета не свидетельствует о превышении установленного срока для представления отчета.

Суд напомнил и о Письме ПФ РФ от 14.12.2004 № КА-09-25/13379 «О применении финансовых санкций в соответствии со ст. 17 Федерального закона № 27-ФЗ». Согласно этому письму чиновники сочли возможным не применять финансовые санкции, если страхователь самостоятельно выявил ошибку и представил достоверные сведения по персонифицированному учету, а также если страхователь в двухнедельный срок исправил обнаруженные территориальным органом ПФ РФ ошибки. Арбитры подчеркнули, что и Новая инструкция содержит аналогичные положения.

В связи с этим важен их вывод, что оснований привлекать крымского страхователя к ответственности в рассматриваемой ситуации у органов ПФ РФ не имелось, поскольку неполнота (недостоверность) изначально направленных сведений была выявлена и устранена страхователем путем направления корректирующих сведений по правилам действующего законодательства.

Санкции и штрафы

За непредоставление формы СЗВ-М в установленный срок предусмотрен штраф в размере 500 рублей. Эту сумму придется заплатить за каждого работника, на которого не предоставлены сведения (ч. 4 ст. 17 закона № 27-ФЗ). Таким же штрафом будет наказываться подача неполных и(или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 закона № 27-ФЗ). Кроме того, за подачу отчетности не в той форме ПФР оштрафует работодателя на 1000 рублей. В случае ошибочных сведений штрафа можно избежать, если исправить неточность самостоятельно.

Оформление данного отчета не занимает большого количества времени и СЗВ-М инструкция по заполнению в этом поможет.

Введена ли новая форма СЗВ-М 2019 года? Скачать бланк в формате doc, excel и pdf, а также посмотреть образец заполнения формы в октябре за сентябрь можно на этой странице. Здесь же приведены сроки сдачи СЗВ-М в 2019 году.

Отчет по форме СЗВ М представляет собой вид отчетности работодателей в ПФР и представляет собой сведения индивидуального (персонифицированного) учета о застрахованных лицах. Утверждать новую форму и формат отчета СЗВ-М в 2019 году вправе только руководство ПФР. Об этом сказано п. 2 ст. 8 Закона от 01.04.1996 № 27-ФЗ «О персучете в системе обязательного пенсионного страхования». На основании п. 2 ст. 2 ФЗ № 385 от 29.12.2015 г. эта форма сдается с апреля 2016 года. По мнению чиновников, ежемесячная отчетность призвана ежемесячно выявлять работающих пенсионеров с целью лишения их плановых индексаций пенсий. При этом отчет СЗВ-М не отменяет сдачу расчета по страховым взносам.

Новая форма СЗВ М 2019 года

Новая форма СЗВ-М в 2019 году отсутствует. Нет данных в широком доступе о том, что руководство ПФР планирует изменить эту форму. Никаких проектов на портале нормативно-правовых актов в части изменения формы или порядка её заполнения опубликована не было. В законодательстве о персонифицированном учете в этом году не произошло никаких принципиальных изменений, которые бы заставили ПФР утвердить новую форму отчёта СЗВ-М с 2019 года.

Форма СЗВ М ежемесячной отчетности в ПФР в 2019 году

Форма ежемесячной отчетности утверждена Постановлением Правления Пенсионного фонда России от 1 февраля 2016 г. № 83п ;“Об утверждении формы “Сведения о застрахованных лицах”. Постановление зарегистрировано Минюстом РФ 18.02.2016 за № 41142. Начало действия постановления: 01.04.2016.

Эта форма является актуальной в данный момент.

Новая форма СЗВ-М 2019 скачать бланк бесплатно

Ссылки для скачивания:

Образец заполнения отчета СЗВ-М в 2019 году

Образец заполнения бланка по форме СВЗ-М 2019 года представлен на этой странице ниже.

Заполнение СЗВ М за сентябрь 2019 года

Срок сдачи формы СЗВ-М в 2019 году для организаций и ИП

Таблица: Последние сроки сдачи отчета СЗВ-М в 2019 году

| Отчетный месяц | Последний срок сдачи |

| Апрель | 15 мая |

| Май | 17 июня |

| Июнь | 15 июля |

| Июль | 15 августа |

| Август | 16 сентября |

| Сентябрь | 15 октября |

| Октябрь | 15 ноября |

| Ноябрь | 16 декабря |

| Декабрь | 16 января 2020 года. |

Штраф за не сдачу формы

За не предоставление ежемесячной отчетности в ПФР или подачу отчета по форме СЗВ М с неполными или недостоверными сведениями предусмотрен штраф в размере 500 рублей за каждого работника. Наряду с этим руководитель организации и главный бухгалтер могут дополнительно попасть под штрафные санкции в размере от 300 до 500 рублей (статья 15.33 КОАП РФ).

Нулевой отчет по форме СЗВ-М

- https://nalog-nalog.ru/strahovye_vznosy/szvm/kak-zapolnit-otchet-szv-m/

- https://www.audit-it.ru/terms/trud/forma_szv_m.html

- https://programmydlyacompa.ru/otchetnost-szv-m-kak-sdelat-otchet-poshagovaya-instruktsiya-dlya-chajnikov/

- https://www.yourbuhg.ru/strah-vznosy/forma-szv-m.html

Ошибка в указании отчетного периода

Например, распространенной причиной ошибки при заполнении сведений по форме СЗВ-М является некорректное указание отчетного периода. Дело в том, что ячейка «отчетный период» проставляется в программных продуктах ручным способом, поэтому не исключены ошибки.

Будут ли штрафные санкции при направлении повторного отчета по форме СЗВ-М за один и тот же период за пределами законодательно установленного срока?

ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА

ПРИМЕР

Компания 03.06.2018 г. представила отчет по форме СЗВ-М за май 2018 года. Но ошибочно указала отчетный период — июнь 2018 года.

Данный отчет был принят 03.06.2018 г. (согласно протоколу проверки ПФ)

За июнь 2020 г. компанией отправлен отчет по форме СЗВ-М 04.07.2018 г.

Но указанный отчет не принят ПФР, в связи с наличием ранее отправленного отчета.

Поэтому компанией 06.07.2018 г. был повторно отправлен отчет по форме СЗВ-М за май 2020 г. и корректировка за июнь 2020 г.

Управление ПФР посчитало, что компанией был нарушен срок предоставления отчета СЗВ-М за май 2020 г.

Однако судьи отметили, что повторное представление исправленного отчета по форме СЗВ-М за май не может расцениваться как представление сведений с нарушением срока, поскольку сами по себе индивидуальные сведения, хотя и содержащие ошибки в указании отчетного периода, были представлены своевременно (несмотря на ошибочное указание компанией отчетного периода).

При этом абз.3 ст.17 Закона №27-ФЗ не предусматривает ответственности за нарушение срока предоставления скорректированных данных о застрахованных лицах (Решение АС Тульской области от 30.12.2016 г. №А68-9502/2016).

В другом деле бухгалтер также ошибочно при формировании отчета за июнь проставила период «07» вместо «06». В августе при формировании отчетности была обнаружена ошибка. Поэтому в августе была подана исходная форма СЗВ-М за июнь.

В данном случае судьи согласились с тем, что работодателем нарушен срок представления отчетности за июнь, доказательств сбоя в работе компьютерной программы не представлено, в связи с чем привлечение к ответственности страхователя является законным. Однако в данной ситуации суд снизил в 10 раз размер штрафных санкций (Постановление АС Московского округа от 31.03.2017 г. №А41-59848/2016).

УСЛУГИ КАДРОВОГО ДЕЛОПРОИЗВОДСТВА

Если хотите исправить период стажа или его особенности

Вы забыли отразить в отчёте отпуск сотрудника или указать данные о районном коэффициенте. Чтобы это поправить, сдайте отчёт СЗВ-КОРР с типом «корректирующий». В нём нужно отразить правильный стаж сотрудника. Используется, чтобы указать забытые больничные, отпуска, районные коэффициенты или исправить ошибки в дата приёма и увольнения сотрудника.

Как это сделать в Эльбе

- Нажмите ссылку «Подготовить корректирующий отчёт» на последнем шаге задачи «Сдать отчёт СЗВ-СТАЖ».

- Выберите тип отчёта «Корректирующий».

- Отметьте галочкой того сотрудника, данные по которому нужно исправить, нажмите на него и укажите правильный период стажа.

СЗВ-М — что это?

В Пенсионный фонд Российской Федерации нужно сдавать несколько специальных форм (напрямую либо через электронные средства связи). Среди них находится и СЗВ-М. ПФР установлен образец, заполняемый в организации и сдаваемый в установленный срок (в образец не раз вносились изменения и дополнения из-за многочисленных ошибок).

На сегодняшний день существует форма, которая заполняется через специальную программу, а старая уже не принимается уполномоченным органом. Программу необходимо постоянно обновлять во избежание недочетов и указании устаревших данных. Только с актуальным программным обеспечением получается именно та СЗВ-М, отменяющая штраф. При заполнении формы следует учитывать:

- реквизиты самого страхователя;

- обязательное указание временного периода (месяца);

- указание факта (дополняющая форма, отменяющая итак далее;

- указание сведений о всех застрахованных лицах организации;

- подпись Генерального директора;

-

печать организации.

В шапке обязательно должно стоять, что это за бланк, а также кем, когда он был утвержден. Без таких данных документ не будет иметь юридической силы

ВАЖНО! После заполнения всех полей нужно в обязательном порядке все перепроверить очень внимательно на наличие ошибок. Так как переделка займет дополнительные силы и время

Поэтому, перед подачей в ПФР нужно скорректировать ошибки СЗВ-М во избежание штрафа.

Застрахованные лица в 1С

Что делать, если забыли включить сотрудника в СЗВ-М?

> отчетность > Что делать, если забыли включить сотрудника в СЗВ-М?

Работники по согласованию с работодателем могут длительное время находиться в отпуске без сохранения заработной платы. Каким образом осуществляется заполнение СЗВ-М в данном случае?

Что включает в себя отчёт СЗВ-М?

В соответствии со ст. 3 Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» целями индивидуального (персонифицированного) учета являются:

- создание условий для назначения страховых и накопительной пенсий в соответствии с результатами труда каждого застрахованного лица;

- обеспечение достоверности сведений о стаже и заработке (доходе), определяющих размер страховой и накопительной пенсий при их назначении;

- создание информационной базы для реализации и совершенствования пенсионного законодательства Российской Федерации, для назначения страховых и накопительной пенсий на основе страхового стажа застрахованных лиц и их страховых взносов, а также для оценки обязательств перед застрахованными лицами по выплате страховых и накопительной пенсий, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений;

- развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсионный фонд Российской Федерации;

- создание условий для контроля за уплатой страховых взносов застрахованными лицами;

- информационная поддержка прогнозирования расходов на выплату страховых и накопительной пенсий, определения тарифа страховых взносов в Пенсионный фонд Российской Федерации, расчета макроэкономических показателей, касающихся обязательного пенсионного страхования;

- упрощение порядка и ускорение процедуры назначения страховых и накопительной пенсий застрахованным лицам.

Форма СЗВ-М утверждена Постановлением Правления Пенсионного фонда России от 1 февраля 2016 г. № 83п «Об утверждении формы “Сведения о застрахованных лицах».

В разделе «Сведения о застрахованных лицах» указываются данные о застрахованных лицах – работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства

| №п/п | Фамилия, имя, отчество (при наличии) застрахованного лица (заполняются в именительном падеже) | Страховой номер индивидуального лицевого счета (заполняется обязательно) | ИНН (заполняется при наличии у страхователя данных об ИНН физического лица) |

Таким образом, в СЗВ-М необходимо указывать сведения о работниках, о подрядчиках, с которыми заключён трудовой договор, договор подряда, действующий в настоящее время или прекративший своё действие в отчётном периоде. В данном вопросе необходимо руководствоваться исключительно сроком действия договора.

Кто должен предоставлять СЗВ-М?

Согласно п. 2.2 ст. 11 Федерального закона от 1 апреля 1996 г.

№ 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом – месяцем, представляет о каждом работающем у лице, (включая лиц, заключивших договоры гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе) следующие сведения:

- страховой номер индивидуального лицевого счета;

- фамилию, имя и отчество;

- идентификационный номер налогоплательщика (при наличии у страхователя данных об идентификационном номере налогоплательщика застрахованного лица).

Предоставлять сведения о подрядчиках-физических лицах не нужно лишь в исключительных случаях:

| Подрядчик |

Когда повторно подается исходная форма

Исходная форма — это та форма, которую страхователь представляет за отчетный период впервые <2>.

<2> http://www.pfrf.ru/branches/buryatia/news/~2016/04/14/110442.

Пенсионный фонд РФ не примет форму СЗВ-М в случае обнаружения следующих критичных ошибок <3>:

- нарушена целостность электронной подписи;

- стоит чужая электронная подпись;

- указан неверный ИНН или регистрационный номер работодателя;

- отсутствует СНИЛС сотрудника или записано только отчество;

- сдана дополняющая форма вместо исходной;

- исходная форма сдается второй раз.

<3> http://www.pfrf.ru/branches/krim/news/~2016/10/06/121138, http://www.pfrf.ru/branches/vladimir/news/~2016/05/05/111800.

В таких ситуациях отчетность считается непринятой и работодателю направляется отрицательный протокол. Тогда компании следует исправить ошибки и вновь представить в ПФР форму СЗВ-М с типом «исходная» <4>.

<4> www.pfrf.ru/branches/vladimir/news/~2016/05/05/111800.

Еще одна распространенная ошибка связана с заполнением кода отчетного периода — например, указано «12» (декабрь) вместо «11» (ноябрь). В данном случае вы получите положительный протокол проверки, но отчетность за ноябрь фактически представлена не будет. Придется повторно подать исходную форму за нужный отчетный период. За следующий период (за который отчетность уже представлена и принята) необходимо дополняющей формой учесть новых работников, а отменяющей формой — излишне включенных в первоначальную (ошибочную) <5>. Если вы не сделаете этого, то будете оштрафованы. Правда, в случае штрафа можно попытаться доказать в суде, что отчетность была представлена своевременно, а иной период являлся технической ошибкой.

<5> http://www.pfrf.ru/branches/karelia/info/~business/779.

Судебная практика. Организация в форме СЗВ-М поставила период вместо «май» — «июнь». Данное обстоятельство было квалифицировано фондом как нарушение срока представления сведений. Суд установил, что спорная отчетность фактически была подана за отчетный период «май» в установленный срок. Указание в ней иного отчетного периода являлось технической ошибкой, что не опровергнуто фондом. Указанные действия общества не подпадают под состав правонарушения, предусмотренного ст. 17 Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Закон N 27-ФЗ). В итоге суд признал оспариваемое решение фонда недействительным (постановление АС Уральского округа от 29.06.2017 N Ф09-3556/17).

Рассмотрим еще один тип ошибок в периоде: ставится предыдущий отчетный период. Например, «10» (октябрь) вместо «11» (ноябрь). В этом случае ПФР присылает отрицательный протокол по причине представления второго исходного отчета за предыдущий период. Следует представить отчет повторно с правильным периодом (тип формы — «исходный»). Если вы не уложились в законодательно отведенный срок (не позднее 15-го числа месяца, следующего за отчетным месяцем), то будете оштрафованы. Правда, в судах работодателям удавалось доказать необоснованность штрафа, так как фактически отчет был подан в срок и не принят из-за технической ошибки.

Судебная практика. Организация перепутала в форме СЗВ-М периоды: вместо «апрель» поставила «март». Пенсионный фонд РФ уведомил общество о том, что сведения не приняты по причине «представления отчета по форме СЗВ-М за март». Общество установило факт технической ошибки при указании периода в представленной отчетности, внесло необходимые исправления и 27.05.2016 повторно направило отчет по форме СЗВ-М за апрель 2016 года. Арбитры решили, что исправленная заявителем отчетность представлена в порядке п. 2 ст. 17 Закона N 27-ФЗ по уточненной исходной форме. Наличие ошибок в своевременно представленных сведениях не может являться основанием для привлечения к ответственности за нарушение срока представления сведений (постановление АС Поволжского округа от 19.05.2017 N Ф06-20555/2017).