От контрактов со звездами до вирусных ar-масок: как продвигать fmcg-товары через блогеров

Содержание:

- СРА

- Четвертый заключительный этап: прямая доставка DSD (Direct Sales Delivery)

- Врага надо знать в лицо

- 7 устаревших взглядов на розничные продажи

- 7 СЕКРЕТОВ АНТИКРИЗИСНОГО СЕРВИСА: Секрет первый.

- Экономика

- FMCG-продажи — что это?

- Ошибка 4. В Китае все дешево

- Сокращение издержек и инвестиции в новые направления бизнеса

- Простые характеристики → Эмоции как УТП

- Структура рынка

- Общая информация

- FMCG

- Cadbury

- Campina

- Coca-Cola

- Вывод

- Выводы

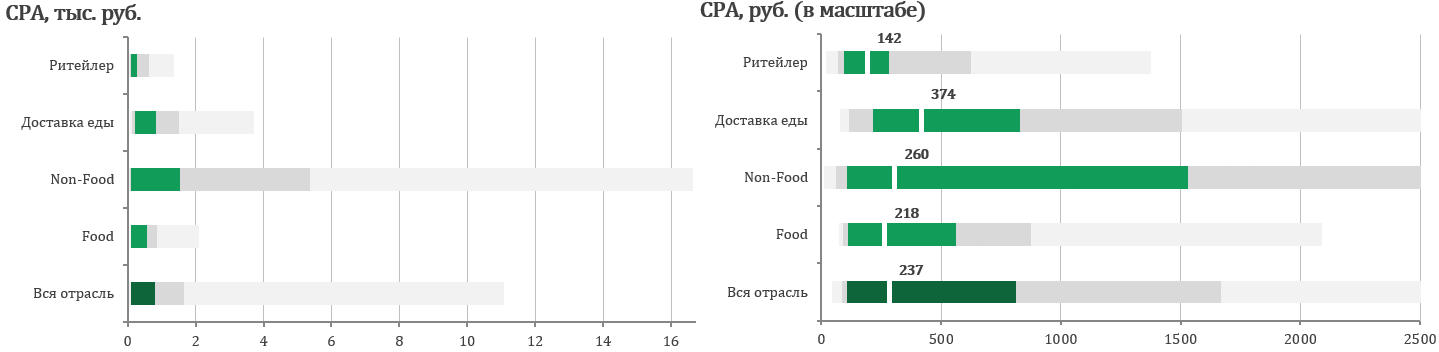

СРА

CPA ритейлеров наиболее низкий по отрасли. При этом в категории высокий средний чек и один из наиболее высоких ROI.

Высокий CPA сегмента Non-food обусловлен выборкой, включающей данные по рекламным кампаниям производителей. Для производителей CPA достигает высоких значений также из-за особенностей покупательского поведения ЦА. Приоритет по KPI для производителей смещён в сторону качественных показателей post-click и микроконверсий, а не транзакций. Как правило, большинство производителей работает на верхних этапах воронки: наращивание осведомлённости о продукте или услуге, формирование знания. Поэтому наиболее корректные KPI для производителей — бренд-метрики, количество и качество трафика на сайте, поведение аудитории на сайте.

Для высококонкурентной категории доставки характерен сильный разброс значений: у брендовых кампаний низкий СРА, в то время как СРА по конкурентным кампаниям может достигать высоких значений.

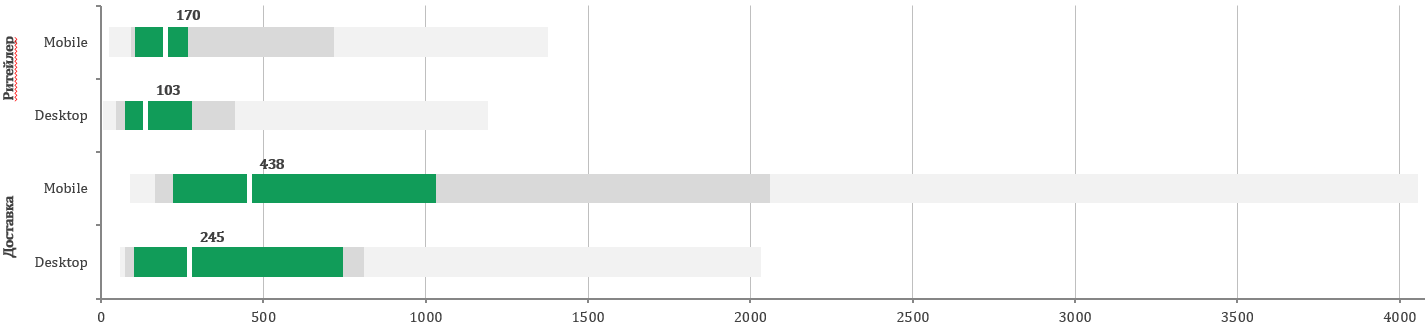

Для ритейлеров и для сервисов доставки СРА на десктопах ниже, чем на мобильных устройствах. Это объясняется разницей в форматах поисковой выдачи и отличающейся конкурентной обстановкой. Диапазон СРА для доставки на мобильных достаточно широк, так как выборка включила в себя экспериментальные рекламные кампании. Типовое значение по категории — медиана.

Показатели эффективности выбираются индивидуально исходя из целей бизнеса, его специфики, региона, силы бренда и так далее. Для достижения оптимальных перфоманс-показателей рекомендуем ориентироваться не только на СРА, но и на ROI, ROAS, ДРР в рамках целевого дохода или бюджета.

При этом на уровне отдельно взятых кампаний или категорий кампаний следует задавать разные целевые показатели. ROAS по брендовому трафику будет отличаться от этого же показателя в вендорных кампаниях, поскольку спрос обладает разной спецификой. Пользователи, которые ищут предложения определённого бренда, с большей вероятностью готовы совершить конверсионное действие, чем те, кто рассматривает предложения по всем брендам в категории.

Как снизить СРА:

-

Используйте data driven attribution в Google Analytics, если это возможно. Альтернативный вариант: атрибуция по последнему непрямому переходу.

-

Анализируйте пути конверсий, ассоциированных конверсий.

-

Анализируйте LTV пользователя, оптимизируйте на основе поведенческих паттернов.

-

Используйте автоправила для РК с целевыми значениями СРА.

-

По возможности разделять трафик на мобильный и десктопный для эффективной оптимизации.

-

Применять корректировки по устройствам, основываясь на статистике.

-

Распределяйте рекламные бюджеты в зависимости от KPI, эффективности систем и потребительского поведения в разрезе устройств.

Четвертый заключительный этап: прямая доставка DSD (Direct Sales Delivery)

Создание полноценного подразделения компании, работающего непосредственно с розничными точками. Когда компания берет весь бизнес в собственные руки.

Самая затратная система с точки зрения первоначальных инвестиций, при этом самая простая и эффективная в управлении. Развертывание данной системы является апогеем развития, как правило, применяется, когда компания пытается достичь доминирования на рынке, и ресурсов дистрибьюторов для данных целей уже не хватает.

Логика развития систем продаж и дистрибуции определяется этими тремя факторами:

1) Потенциалом рынка.

2) Экономикой (объемами продаж, прибылью).

3) Конкурентной ситуацией на рынке (степень развитости рынка, с точки зрения развития системы продаж).

Часто компании пытаются идти не эволюционным путем, а революционным путем, перескакивая через этапы. В этом случае необходимо понимать, что всегда революционный путь стоит денег. То есть необходимы инвестиции, которые будут возвращены в течение длительного периода. Зачастую такие инвестиции приводят к прямым убыткам, иногда фатальным. Поэтому эволюционный путь является предпочтительным. Обычно правильнее взять сильного регионального представителя за хорошие деньги, чем орду низкоквалифицированных работников.

Основной закон развития рынков: смещая акценты в работе отдела продаж в сторону потребителя, конкурентоспособность компании увеличивается при равенстве прочих факторов. Смещение акцентов в работе отдела продаж определяется степенью развитости рынка. Если рынок продукта не развит, то, с экономической точки зрения, выгоднее работать на более низком уровне. Однако, если компания хочет стать лидером рынка, то неизбежно переходит к более высокому уровню организации продаж.

Развитая система продаж и дистрибуции является дополнительным входным барьером для выхода на рынок конкурентов. Последовательность развития систем продаж и дистрибуции имеет характер универсального закона. То есть применима c некоторыми допущениями не только к рынку FMCG, но и другим рынкам: B2C и, возможно, B2B.

Конечно, имеется множество систем продаж, которые в том или ином виде комбинируют приведенные выше системы и являются переходными. Однако применение переходных систем является временным явлением и, как правило, не дает глобального преимущества.

Врага надо знать в лицо

Опубликовано Союз успешных продавцов вт, 13/10/2020 — 03:00.

Нужно ли изучать конкурентов на постоянной основе в розничных продажах? Зачем, спросите вы. Мы и так знаем, что у них и как, одного раза достаточно.

Тогда вот вам 3 причины для постоянного изучения конкурентов.

- Когда клиенты говорят, что у конкурентов лучше или дешевле, вы точно должны знать, так это или нет. Часто клиенты, мягко говоря, лукавят, чтобы получить скидку или бонусы. С другой стороны, когда у конкурентов действительно есть преимущества, вы тем более должны об этом знать, чтобы умело снимать возражения.

- Помимо самого продукта, есть и другие моменты, которые влияют на решение о покупке: как у конкурентов работает сервисная поддержка, служба доставки, какую гарантию дают, насколько удобно добираться и т.п. Порой дьявол прячется в деталях. И только на первый взгляд у конкурентов лучше и дешевле, но если посчитать все составляющие, связанные с приобретением и дальнейшей эксплуатацией продукта, то окажется, что ваше предложение в конечном итоге более выгодно.

- Архиважная вещь – как работают продавцы у конкурентов. Даже самый лучший продукт и выгодные условия бессильны против бездарных или необученных продавцов. И, наоборот, сильные профессионалы могут сами стать конкурентным преимуществом.

7 устаревших взглядов на розничные продажи

Опубликовано Альберт Тютин пн, 09/01/2017 — 03:00.

Тренинги по розничным продажам традиционно воспринимают как самые легкие в семействе тренингов продаж. Только вот без критического осмысления их содержания большинство из них незаметно превратились в подобие карго-культа.

Ка́рго-культ, или культ ка́рго (от англ. cargo cult — поклонение грузу) — термин, которым называют группу религиозных движений в Меланезии. В культах карго верят, что западные товары созданы духами предков и предназначены для меланезийского народа. Считается, что белые люди нечестным путём получили контроль над этими предметами. В культах карго проводятся ритуалы, похожие на действия белых людей, чтобы этих предметов стало больше. В наиболее известных культах карго из кокосовых пальм и соломы строятся «точные копии» взлётно-посадочных полос, аэропортов и радиовышек. Члены культа строят их, веря в то, что эти постройки привлекут транспортные самолёты (которые считаются посланниками духов), заполненные грузом. Верующие регулярно проводят строевые учения («муштру») и некое подобие военных маршей, используя ветки вместо винтовок и рисуя на теле ордена и надписи «USA»

Здесь мы разберем самые распространенные утверждения, перекочевывающие из тренинга в тренинг, но уже давно потерявшие свою актуальность.

7 СЕКРЕТОВ АНТИКРИЗИСНОГО СЕРВИСА: Секрет первый.

Опубликовано Николай Самcонов вт, 24/03/2015 — 03:00.

Самсонов Николай

Итак, на дворе 2015 год, а средства массовой информации во всеуслышание объявляют, что в стране кризис. И, хотя, его длинные конечности проникли еще не во все сферы – с первыми его плодами сталкивается все большее и большее количество граждан.

Как уже было сказано многими мудрыми людьми – кризис в России этот не бедствие, а скорее один из способов поднять пятую точку с дивана и призадуматься о способах решения ситуации. Так уж получилось, что реалии российского менталитета напрямую ориентированы на поддержку со стороны пернатых домашних животных, приготовленных на гриле. Иными словами мы склонны совершать минимум усилий в сторону новшеств и развития ровно до того момента, пока «жареный петух в попу не клюнет».

Экономика

Хотя относительная прибыль от продажи таких товаров обычно низка, они продаются в больших количествах, поэтому общий доход может быть высоким. Для этого рынка характерны высокий уровень конкуренции, сезонность продаж для отдельных категорий продуктов, а также постоянное появление новых марок и видов товаров. Обычными предпосылками к успеху на этом рынке являются:

- необходимость ежедневного потребления,

- широкое представление товара в продаже,

- доступность цены,

- широкий ассортимент, а также

- стандарты размещения и выкладки товаров в торговых точках, так как выбор большинства товаров этого плана делается потребителем «в последний момент».

Рынок FMCG — один из самых конкурентных и изощренных по способам, инструментам и атмосфере продвижения и продаж, по стилям покупок. Существуют три типа покупок FMCG: повседневные, с запасом и для домашнего приема гостей. Соответственно в ходе маркетингового исследования стили покупательского поведения на этом рынке могут быть оценены по следующим параметрам:

- частота и время (день недели, время суток, время года) соответствующих покупок (по каждой товарной категории);

- предпочитаемый тип торговой точки (сетевые магазины/альтернативные магазинному способу покупки) для покупки соответствующих товаров (по каждой товарной категории);

- отношения с сетевыми магазинами (знание о них, осуществление покупок, наличие дисконтных карт);

- затраты на продукты, алкоголь;

- факторы, определяющие выбор торговой точки, включая сетевые магазины (транспорт, товар, обслуживание, помещение магазина, BTL-акции);

- способ передвижения до магазина, продолжительность поездки/похода в магазин;

- время совершения покупки;

- покупки по списку (рациональность);

- члены семьи, знакомые, участвующие в совершении покупки;

- факторы выбора различных категорий товаров (марка/производитель);

- оценка полезности различных источников информации о товаре.

Наиболее крупные FMCG-компании: Johnson&Johnson, Reckitt Benckiser, Colgate, Procter & Gamble, Henkel, Unilever, Coca-Cola, PepsiCo, Nestlé, Danone, Mars, Heinz, Kraft. Большая часть всех мировых FMCG-брендов принадлежит этому списку компаний.

FMCG-продажи — что это?

Вы наверняка заметили, что в любимом гипермаркете постоянно меняют расположение товаров. А самая дорогая продукция лежит рядом с хлебом, запах от свежей выпечки делает своё дело. Расчёт этих манипуляций предельно прост:

- Посетитель пройдёт не по запланированному маршруту, а обойдёт большую часть магазина.

- Ему на глаза попадётся множество товаров, покупать которые он даже не собирался.

- Сиюминутное желание хотя бы пару раз пересилит изначальный план.

- Приятные запахи, освещение и расположение предметов тоже поспособствует желанию положить в свою корзину несколько лишних вещей.

Нельзя сказать, что сетевые магазины прямо вынуждены прибегать к таким методам. Скорее, у них есть возможность «выжать» из вошедшего как можно больше средств, продав ему максимальное количество товара из торгового зала. Не воспользоваться такой возможностью было бы глупо.

А раз сроки годности на продуктовые товары повседневного спроса редко когда превышают несколько недель, значит, покупатель гарантированно вернётся, и уже в ближайшее время. Осталось лишь сформировать положительный имидж предприятия, чтобы никто в обиде не остался и с благодарностью нёс свои деньги и в следующий раз.

Ошибка 4. В Китае все дешево

В Китае все было дешево. За прошедшие 10 лет цены в Китае взлетели. Цены на недвижимость выросли в среднем в 10 раз, аренда коммерческой недвижимости — в 4−16 раз. Абсолютная норма для «белых воротничков» — ежегодное повышение зарплаты на 10–15%.

Глядя на такой рост, с грустью отмечаешь, что самые низкооплачиваемые квалифицированные работники живут в Беларуси, а не в Китае.

Как избежать: начинать выход на китайский рынок из городов второго и третьего уровней. Все города в Китае делятся на 6 категорий, города «на слуху» у европейского жителя — Пекин, Шанхай, Шеньчжень, Гуанчжоу — относятся к первому уровню и являются самыми дорогими для жизни и ведения бизнеса.

Шанхай. Фото с сайта solvex.by

Шанхай. Фото с сайта solvex.by

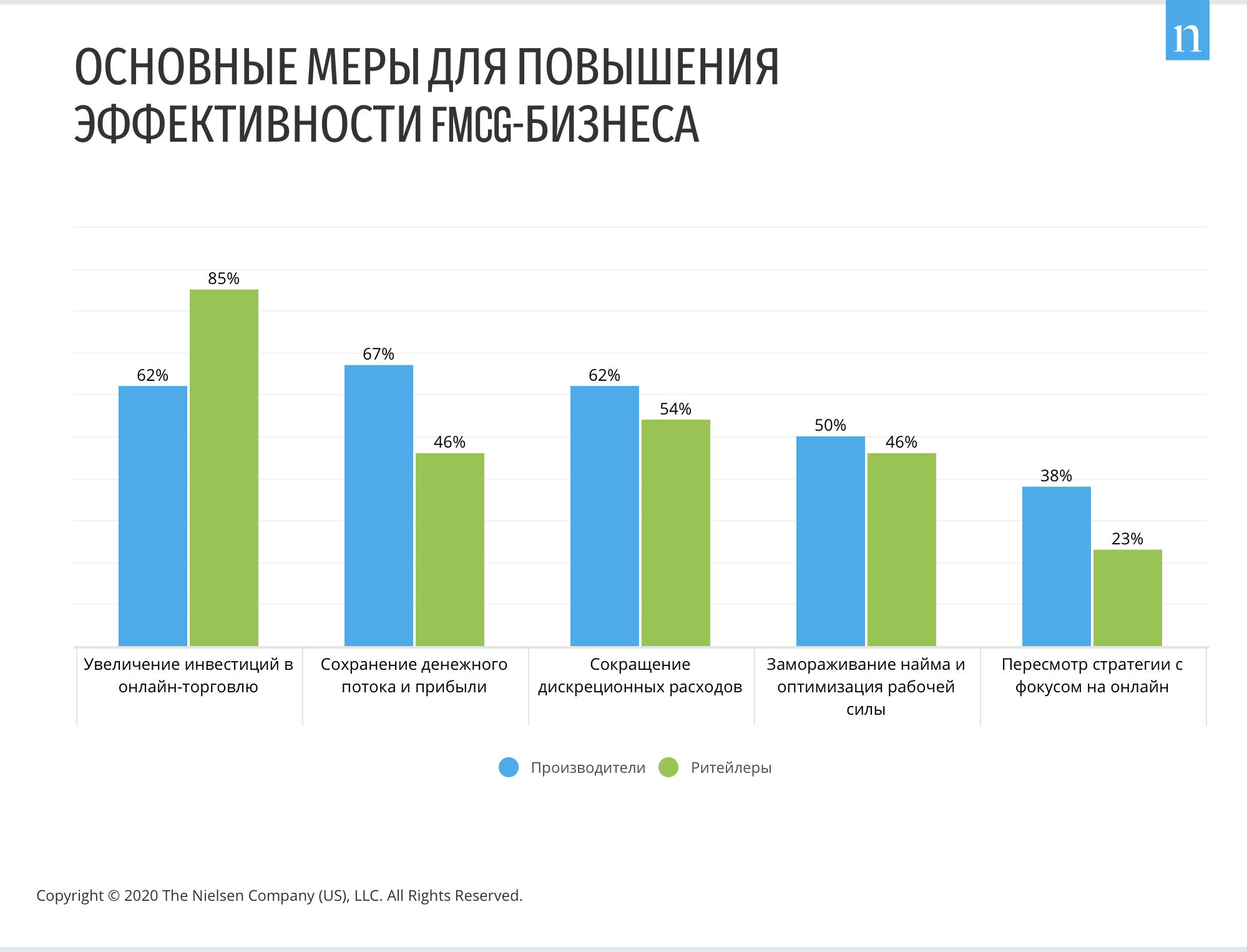

Сокращение издержек и инвестиции в новые направления бизнеса

На протяжении последних двух месяцев ритейлеры и производители FMCG сокращали дискреционные расходы, «замораживали» найм новых сотрудников и активно увеличивали инвестиции в диджитал-медиа и онлайн-канал продаж, чтобы отвечать на возникающие в связи с пандемией вызовы. Но за необходимостью «ручного» управления процессами в непредсказуемых условиях никто не забывал и о среднесрочных и долгосрочных перспективах, которые условно разделились на две группы: повышение эффективности через сокращение издержек и инвестиции в новые направления бизнеса.

Так, в перспективе 12 месяцев среди мер повышения эффективности оказались сохранение денежного потока и прибыли (так ответили 67% опрошенных производителей и 46% ритейлеров), сокращение дискреционных, не первостепенных расходов (62% и 54% соответственно), а также оптимизация организационной структуры (38% и 46% соответственно).

Что касается инвестиций, то и производители, и ритейлеры почти единогласно сходятся в одном — в ближайшие 12 месяцев необходимо увеличивать вложения в онлайн-торговлю — в этом признались 62% производителей и 85% ритейлеров.

«Сдвиги в сторону большей ориентации бизнеса на интернет-торговлю на рынке FMCG начались задолго до начала пандемии, но именно ее распространение дало мощный толчок развитию сектора электронной коммерции. Многие категории товаров продолжают расти трехзначными темпами даже спустя несколько недель после завершения ажиотажа, что подтверждает интерес к этому каналу покупок среди потребителей. На этом фоне некоторые ритейлеры задумались о расширении сети постаматов с продуктами, другие многократно нарастили производственные, складские и логистические мощности, чтобы справиться с возросшим потоком заказов. Можно надеяться, что после окончания периода самоизоляции онлайн-торговля FMCG продолжит развиваться высокими темпами, но даже сейчас можно с уверенностью сказать, что она закрепилась на новом для себя уровне», — говорит Марина Волкова, директор по аналитике и консалтингу Nielsen Россия.

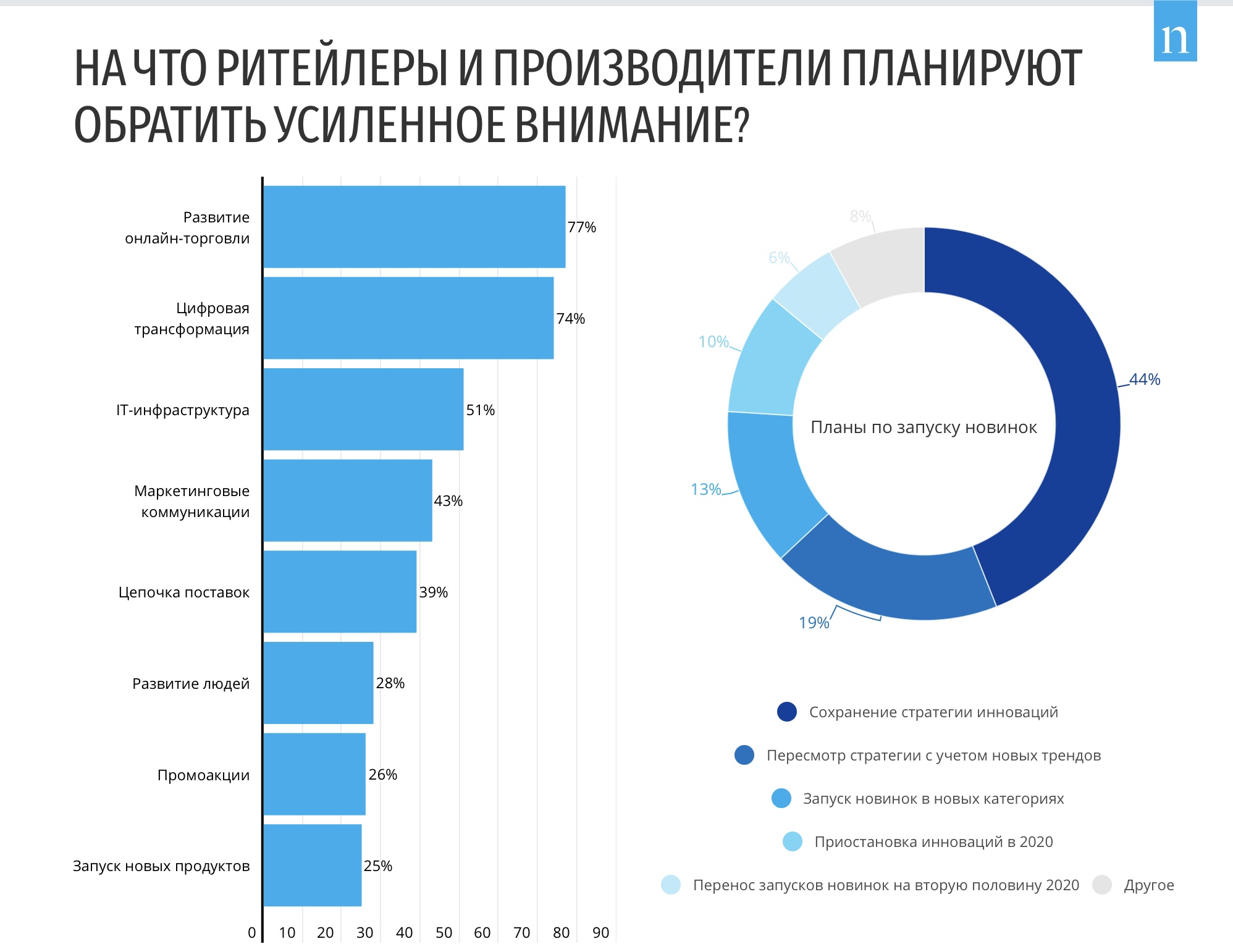

Изменение вектора развития многих FMCG-компаний отразится не только на таких фундаментальных особенностях бизнеса, как организационной структуре, логистических и производственных возможностях, персонале, но и даже на продвижении произведенных товаров и услуг. С этой точки зрения в ближайшем будущем развитие бизнеса в онлайн-медиа станет играть еще большую роль, чем сейчас.

Например, большинство опрошенных Nielsen компаний планируют приоритизировать расходы на социальные сети и интернет (46% и 37% опрошенных соответственно увеличат объем инвестиций в эти каналы — это самые высокие показатели среди других медиаканалов), одновременно с этим сократив затраты на наружную рекламу (46%), телевидение (43%) и радио (37%).

Простые характеристики → Эмоции как УТП

При покупке ноутбука или смартфона мы смотрим на многочисленные технические характеристики, разбираемся, что они значат, советуемся с более сведущими людьми, перелопачиваем кучу сайтов. Готовимся основательно. Но такого не происходит, когда мы выбираем, допустим, чистящее средство или шоколадный батончик.

Тут мы руководствуемся более простыми и понятными доводами. Например, при выборе продуктов питания потребители оценивают вкусовые качества, состав, массу, также руководствуются ценой и тем, известен ли нам продукт или производитель.

|

|

|

|

Технически сложный продукт: подробные характеристики с объяснением преимуществ, информативные фотографии продукта с разных ракурсов |

Товар повседневного спроса: слоганы с CTA, минимум информации, эмоциональная сочная графика, коллажи |

Замеряем пульс российского диджитал-консалтинга

Какие консалтинговые услуги востребованы на российском рынке, и как они меняют бизнес-процессы? Представляете компанию-заказчика диджитал-услуг?

Примите участие в исследовании Convergent, Ruward и Cossa!

То есть при выборе FMCG-продукта эмоции решают чуть ли ни больше, чем разум.

Следствие для маркетинга: в конкурентной нише практически невозможно выделить своё УТП, все товары похожи один на другой. Единственным триггером для потребителя становятся бренд и эмоции, простота доступа к продукту, с которыми он себя ассоциирует.

Пример. Упаковка замороженной пиццы Chicago Town Deep Dish после редизайна чётко доносит основное УТП и давит на нужные эмоции. «Вкус от края до основания», — таков её основной посыл.

Изначально 13-сантиметровая пицца Deep Dish позиционировалась как закуска для детей, но из-за спада продаж было решено переориентироваться на более взрослую аудиторию. Теперь Deep Dish стала полноценным самостоятельным блюдом, которым можно быстро утолить голод.

Это нашло своё отражение в упаковке. На чёрный фон поместили реалистичное изображение пиццы с характерным расплавленным сыром. Красная стрелка и логотипа слева как будто образуют улыбающееся лицо и вызывают соответствующие ассоциации: съешь пиццу — и будет хорошо. Так упаковка эмоционально воздействует на покупателя.

Редизайн выстрелил. В результате бренд занял лидерские позиции на локальном рынке (доля выросла на 17%), переместившись за пять месяцев с третьей на первую позицию, которую он удерживает до сих пор.

Пицца Chicago Town Deep Dish

Пицца Chicago Town Deep Dish

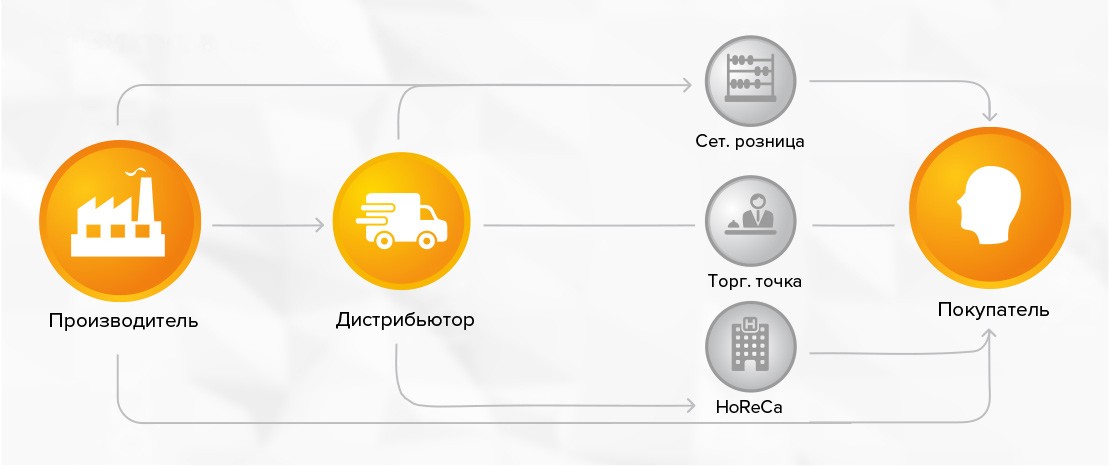

Структура рынка

Рынок товаров широкого потребления имеет несколько уровней, в каждом из которых выступают определенные бренды. Следует также знать, FMCG компании, что это такое, чем они занимаются и чем отличаются. Наиболее лучшим определением таких компаний будут их наименования:

- Бренд Mars, который занимается производством популярных шоколадных батончиков под названиями Snickers и Twix, выпускает также соусы, корма для животных;

- Nestle, занимается выпуском конфет, кофе, мороженого, детского питания;

- Procter & Gamble выпускает шампуни, моющие средства, товары для бритья и личной гигиены;

- многие другие известные марки.

Структура рынка

Структура рынка

Первый уровень

Представлен корпорациями, которые известны на весь мир. Это основные игроки, которые создают и производят новейшие идеи в сфере указанного профиля. Это многофункциональные концерны, которые кроме производства, занимаются продвижением и маркетинговыми стратегиями для своего товара. В связи с этим имеют наибольшую маржу.

Важно! На первом уровне также расположены некоторые крупные импортеры продукции

Второй уровень

Производители, после выпуска товара, передают его в руки оптовых закупщиков. Такие компании составляют представленный уровень. Оптовой компанией может быть дистрибьютор или стандартная складская база. Отличие состоит в том, что первый занимается активным маркетингом, поиском и развитием базы клиентов и собственной сети. Существуют также производители, которые самостоятельно занимаются распространением и продвижением выпускаемого товара. Простой пример — косметическая марка Avon.

Компании второго уровня могут работать с наценкой около пятнадцати или двадцати процентов, иногда она может достигать и сорока.

Третий

Костяк указанного уровня составляют розничные торговые точки, которые напрямую работают с конечным покупателем. К ним относятся:

- сетевые магазины и супермаркеты, которые выступают под одним брендом, наименованием, имеют идентичное оформление помещений, а также одинаковые цены по всей сети. Имеют различный уровень наценки, от пяти до ста процентов;

- единичные торговые точки, каждый их которых управляется различными лицами. Они обладают малыми объемами поставок, и приобретают товар по завышенной стоимости, поэтому имеют небольшую наценку, не выше тридцати процентов.

Обратите внимание! В представленном уровне состоят предприятия отельной и ресторанной сферы, которые могут иметь наценку до пятисот процентов

Четвертый уровень

Сюда входят все конечные потребители продукции. Основная масса таких людей — физические лица, которые покупают товары для личного пользования. На такую массу потребителей в основном рассчитывают и ориентируются компании первого уровня, когда занимаются созданием маркетинговых стратегий, производством и разработкой продукции.

Общая информация

Числовые тесты Fmcg содержат 240 вопросов, вербальные – 320 вопросов, тесты на логику состоят из 220 вопросов. Онлайн подготовка к прохождению тестирования при устройстве на работу имеет массу положительных отзывов. Система прекрасно справляется с подготовкой соискателей онлайн, обработкой результатов тестов, дает возможность кандидату на решающем этапе собеседования чувствовать себя уверенным и спокойным. Важным моментом является постоянная тренировка и укрепление своих базовых познаний в области математики, вербального общения и логического мышления. Хорошо подготовившись, успешно сдав тест Fmcg можно быть уверенным в завтрашнем дне, стабильности своего дохода и престижности положения в обществе.

FMCG

FMCG

|

|

Российское подразделение крупнейшего европейского молочного концерна Arla Foods с головным офисом в Санкт-Петербурге и представительством в Москве. Располагает 8 представительствами в таких крупных региональных центрах с населением более 1 млн. человек как Самара, Новосибирск, Екатеринбург, Нижний Новгород, Краснодар, Ростов-на-Дону, Казань, Челябинск. |

|

|

Британская табачная компания, вторая в мире, занимает около 17% мирового табачного рынка. British American Tobacco выпускает сигареты под глобальными марками Dunhill, Kent, State Express 555, Pall Mall, Rothmans, John Player, Lucky Strike, Viceroy, а также рядом местных марок (в России особо известна локальная марка «Ява Золотая») — всего около 300 марок. Компании принадлежит 52 фабрики по производству сигарет в 44 странах мира. |

| FMCG |

CadburyБританская компания по производству кондитерских изделий, является одним из мировых лидеров. Компании принадлежат такие бренды, как: Cadbury, Dirol, Malabar, Picnic, Stimorol, Wispa, Halls, Compliment, Fruit & Nut и другие. С 2010 года принадлежит концерну Kraft Foods. |

| FMCG |

CampinaМеждународная компания, работающая в области производства молочных продуктов и новейших ингредиентов для пищевой и фармацевтической промышленности. В 2008 году компании Campina и Friesland Foods обьединились в одну компанию Friesland Campina. |

|

|

Coca-ColaThe Coca-Cola Company выпускает самый популярный безалкогольный газированный напиток в мире — Coca-Cola, который считается одним из самых дорогих брендов в мире. Помимо напитков линейки Coca-Cola, предприятия компании производят концентраты, сиропы и безалкогольные напитки под брендами: Fanta, Sprite, Schweppes, Фруктайм, Powerade, Burn, Powerade, BonAqua, Nestea, Fuze Tea, квас «Кружка и Бочка», соки и напитки Добрый, Nico Biotime, Rich, Ясли-Сад, Minute Maid, Tropico и другие. В общей сложности Coca-Cola полностью или частично владеет более, чем 350 глобальными и региональными торговыми марками. |

|

|

Международная компания, производящая такие продукты как мыло, средства для гигиены рта, зубные пасты и щётки, корма для домашних животных, бытовую химию. |

|

|

Международная компания Danone является крупнейшим в мире производителем продуктов питания. В России продукция компании представлена такими брендами, как: Активиа, Actimel, Актуаль, Alpro, Био Баланс, Даниссимо, Danone, Простоквашино, Петмол, Растишка, Тёма, Френдики, Nutrilon, Малютка. |

|

|

Дочернее предприятие немецкого концерна Ehrmann AG, крупнейшего производителя молочной продукции в Европе. |

|

|

Компания ESSITY (ранее – SCA Hygiene Products) является одним из ведущих в Европе производителей средств гигиены, бумажной продукции, гигиенических товаров под брендами: Zewa и Zewa Plus, Libresse, Libero, Tork и TENA. |

| FMCG | Финская пищевая группа, занимающаяся производством кондитерских и хлебобулочных изделий. В России группе принадлежит компания «Хлебный Дом». |

Вывод

Продажи FCMG-товаров происходят в больших объемах, поэтому считаются предсказуемым источником дохода. В отличие от других сегментов, они демонстрируют стабильность продаж вне зависимости от экономической ситуации в стране.

При этом важно учитывать конкурентность рынка FCMG. Его игроки должны постоянно задействовать новые маркетинговые решения, расширять товарные линейки, вести работу с аудиторией, налаживая тесный контакт

В 2020 г. спрос на потребительские товары постепенно стал переходить в онлайн. Это достигается благодаря сокращению сроков доставки

Тенденция сохранится и в этом году, что важно учитывать при разработке стратегии продвижения

Поделиться

Выводы

Приведенные в статье примеры положительно повлияли на финансовые результаты компаний. Традиционным FMCG-компаниям приходится трансформироваться, чтобы соответствовать изменившимся потребительским привычкам и требованиям цифровой эпохи.

У Campbell выручка увеличилась на 0,5%, EBIT – на 2%, а EPS – на 9 центов на акцию . В Unilever продажи выросли на 3,1%, а EBIT – на 9,2%.

Если не начать трансформацию прямо сейчас, то компании отдадут свою долю рынка более гибким игрокам, не смогут построить качественные отношения со своей аудиторией и не повысят финансовую эффективность. Все эти факторы приведут к снижению выручки и прибыли, что, в конечном счете, негативно скажется и на капитализации компаний.