Декларация 3-ндфл для ип: особенности заполнения

Содержание:

- Единая (упрощенная) декларация по УСН

- Особенности составления документа на ИП

- Шаг 4. Выбрать вычеты

- Декларации для разных форм налогообложения

- Новая форма декларации 3-НДФЛ в 2020 году

- Кто должен оформлять?

- Что такое справка 3-НДФЛ?

- Нулевая декларация для ИП на УСН Доходы

- Как подать декларацию в налоговые органы

Единая (упрощенная) декларация по УСН

Налогоплательщики вправе представить единую (упрощенную) декларацию при соблюдении следующих условий (абз. 2–4 п. 2 ст. 80 НК РФ):

- на их банковских счетах и в кассе не происходит движение денежных средств;

- у них отсутствуют объекты налогообложения по одному или нескольким налогам.

Такая ситуация может сложиться, если предпринимательская деятельность временно приостанавливается, нет доходов, и расходы не осуществляются.

Форма упрощенной декларации и порядок ее заполнения утверждены Приказом Минфина РФ от 10.07.2007 № 62н.

Правда, данная отчетность неудобна и на практике используется редко.

На что следует обратить внимание

- необходимо тщательно контролировать, чтобы по банковским счетам не было денежных операций. Отслеживать это достаточно трудоемко, особенно те платежи, которые банк может списывать автоматически (например, свою комиссию за расчетно-кассовые операции). Между тем в этом случае нельзя подавать единую (упрощенную) декларацию. Если, не зная о расходной операции, подадите упрощенную декларацию вместо обычной, то налоговые органы могут оштрафовать по ст. 119 НК РФ.

- по п. 2 ст. 80 НК РФ единая (упрощенная) декларация представляется ежеквартально: не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом.

В то же время Минфин РФ высказал мнение, что можно представлять единую (упрощенную) декларацию только по окончании налогового периода, так как гл. 26.2 НК РФ не предусмотрена обязанность подавать налоговые декларации по итогам отчетных периодов (письмо от 05.05.2017 № 03-02-08/27798). Такой подход, по нашему мнению, может привести к претензиям налоговых органов. Поэтому за разъяснениями по вопросу о том, можно ли не представлять единую (упрощенную) декларацию по итогам отчетных периодов, рекомендуем обратиться в свой налоговый орган. Отметим, что обычная декларация по УСН подается всего один раз в год (ст. 346.23 НК РФ).

есть смысл представлять единую (упрощенную) декларацию, если она заменяет отчетность сразу по нескольким налогам. Но при УСН воспользоваться таким преимуществом вряд ли получится, так как вместо основных налогов (на прибыль, НДФЛ, НДС, налога на имущество) организации и предприниматели платят один «упрощенный» налог.

Поэтому если предпринимательская деятельность временно не ведется и нет доходов, то целесообразно представить в налоговые органы нулевую обычную декларацию по УСН.

Особенности составления документа на ИП

Перед тем как приступить к разработке документа, предпринимателю нужно тщательно изучить специфику своего бизнеса. На сегодняшний день существуют два типа бланков, подтверждающих размер дохода частных предпринимателей. Порядок из использования зависит от того, какую систему налогообложения применяет бизнесмен.

Справка о доходах, подаваемая ИП на самого себя, коренным образом отличается от деклараций, составляемых налоговыми агентами, плательщиками налогов на своих работников

Справка о доходах, подаваемая ИП на самого себя, коренным образом отличается от деклараций, составляемых налоговыми агентами, плательщиками налогов на своих работников

Работа по ОСНО

В данном случае, для подтверждения размера дохода, полученного за определенный промежуток времени, используется налоговая декларация. Этот акт составляется по форме «3-НДФЛ». Каждый предприниматель обязан подготавливать подобные отчеты по окончании каждого отчетного периода. Готовый документ передается в налоговую службу. Эксперты в бизнес-сфере рекомендуют новичкам подготавливать несколько копий этого бланка. Налоговая декларация, содержащая подпись инспектора этой службы, может использоваться как справка о доходах.

Также предприниматель может подать заявку в ФНС с просьбой о предоставлении справки, содержащей всю необходимую информацию. Данная заявка составляется в количестве двух копий, одна из которых остается у самого бизнесмена. На этом бланке работник налоговой должен поставить свою подпись и указать входящий номер документа. Срок рассмотрения заявки составляет один месяц

Важно отметить, что работники налоговой могут отказать в оформлении бланка на законных основаниях

Расчеты на УСН

В данном случае предпринимателю необходимо выполнить порядок действий полностью идентичный вышеописанному процессу. Единственным отличием является тот факт, что в данном случае для формирования документа используется журнал учета доходов. Сама форма бланка зависит от того, с какой целью заявитель оформляет документ. В качестве подтверждения размера доходов может использоваться сама книга учета доходов и расходов. К копиям этого реестра необходимо приложить оригинальные экземпляры чеков и банковских платежей.

Система ЕНВД

Справка ИП о доходах самому себе при использовании режима ЕНВД формируется на базе первичной документации. Однако согласно действующим законам, предприниматели, работающие по этой системе, не обязаны заниматься ведением первичного учета. Из этого можно сделать вывод, что отказ от ведения первичной документации может осложнить рассматриваемый процесс.

Несмотря на вышеупомянутые правила, предприниматель, использующий ЕНВД, обязан вести документы, что применяются для расчета налогооблагаемой базы. Данные документы должны отражать информацию о полученном доходе за весь отчетный период. Многие опытные бизнесмены, использующие рассматриваемый режим, формируют все первичные документы, включая различные табели, накладные и платежки. Помимо этого, по окончании каждого квартала, ИП необходимо подавать промежуточный отчет. Все вышеупомянутые акты могут использоваться в качестве обоснования размера полученного дохода.

Как показывает практика, при использовании ЕНВД предприниматель составляет справку о доходах в свободной форме. В большинстве случаев, содержание бланка согласовывается с руководством той компании, куда передается документ. В качестве подтверждения размеров доходов могут использоваться ксерокопии первичной документации

Важно отметить, что некоторые банки отказывают в приеме этого бланка при оформлении финансового займа. Однако государственные структуры редко отказывают бизнесмену в приеме документов

Такая политика объясняется сто девяносто девятой статьей Уголовного кодекса. Согласно этому акту, каждый человек, предоставивший ложные сведения о размере своего дохода, может получить штрафные санкции в виде денежного штрафа или лишения свободны.

Шаг 4. Выбрать вычеты

В этом пункте нужно указать, на какие вычеты вы претендуете. Подробно о видах и суммах налоговых вычетов мы рассказывали встатье «Инструкция: что такое налоговый вычет и как его получить».

-

Имущественный вычет. Полагается, если вы купили жильё, земельный участок под него или построили свой дом, а также если брали ипотеку.

-

Стандартный вычет. Полагается родителям, мачехам и отчимам с детьми до 18 лет, а если дети учатся на очной форме обучения — то до 24 лет.

-

Социальные вычеты. Полагаются за траты на обучение, лечение и покупку лекарств, благотворительность, взносы в НПФ, добровольное страхование жизни (от 5 лет).

-

Инвестиционный вычет. Положен за взносы на индивидуальный инвестиционный счёт (ИИС).

Декларации для разных форм налогообложения

Отчётность предпринимателей на ОСНО является самой сложной, в сравнении с другими системами налогообложения. Основная система предусматривает уплату: НДС (налогооблагаемой базой является стоимость товара или услуги), НДФЛ (налогом облагается весь доход), имущественного налога и иных отчислений, согласно направлению бизнеса. Плательщикам НДФЛ необходимо сдавать 2 вида отчётности – бланк 3-НДФЛ и 4-НДФЛ. Предоставление последнего происходит однократно, в момент перехода к ОСНО и получения первого дохода. Указывает величину фактических и предполагаемых годовых доходов. Форма 3-НДФЛ подаётся ежегодно, в конце отчётного года, до 30 апреля. Отчётность по НДС составляется на основании счёта-фактуры, книг покупок/продаж и иных регистров.

Сдаётся электронкой до 25 числа месяца, который следует за отчётным кварталом. Декларацию по имущественному налогу подавать не требуется.

УСН предполагает оплату единого налога, процент ставки которого зависит от объекта налогообложения:

- «доходы» – ставка 6%;

- «доходы-расходы» – ставка 15%.

Подать декларацию необходимо до 30 апреля года, который следует за отчётным. В конце каждого квартала предпринимателю необходимо вносить авансовые платежи, сверка которых будет проведена в конце года. То, как должен отчитываться ИП по упрощёнке при отсутствии деятельности или отрицательном результате, определено НК РФ: предприниматель имеет право подать нулевую декларацию.

Предприниматели на УСН и ЕНВД имеют возможность снизить размер налоговой нагрузки при помощи вычета из суммы налога страховых взносов «за себя» (до 100% взноса) или работников (до 50%).

Новая форма декларации 3-НДФЛ в 2020 году

В 2019 году физ.лица сдавали 3-НДФЛ по форме, которая содержалась в Приказе ФНС России №ММВ-7-11/569@. С 1 янв. 2020 года в данный бланк внесены корректировки приказом №ММВ-7-11/506@ от 07.10.2019.

Перед заполнению налоговой отчетности рекомендуем проверить, тот ли бланк заполняется. Во-первых в правом верхнем углу должны стоять реквизиты указанных выше приказов, утвердивших саму форму декларации и изменения в ней. Во-вторых надо проверить правильность штрих-кодов в левом верхнем углу каждой страницы. С начала 2020 года они изменились. Новые штрих-коды можно найти в таблице в данной статье ниже.

Необходимость обновления формы 3-НДФЛ вызвана внесения некоторых поправок в НК РФ в 2019 году.

Если же бланк скачан с интернета, то актуальность нужно проверять в первую очередь. В нашей статье можно скачать правильный бланк декларации 3-НДФЛ в excel.

Представленный бланк сдается в отделение налоговой службы в следующих целях:

- ИП для отражения данных о прибыли по предпринимательской деятельности;

- физ.лицо для оформления вычета и возврата налога (при наличии расходов на приобретение недвижимости, оплату медикаментов, медицинских или учебных услуг);

- физ.лицо для самостоятельного выполнения налоговой обязанности по перечислению НДФЛ с доходов, с который в отчетном году налог не был удержан в силу различных причин.

В зависимости от причины заполнения 3-НДФЛ, сроки сдачи меняются. Для уплаты налога и отражения доходов крайняя дата подачи декларации и сопутствующих документов — 30 апреля 2020 года за 2019 год. Для оформления имущественного или социального вычета сроки оформления и подачи 3-НДФЛ не ограничены, то есть обратиться в ФНС можно в любой день 2020 года за прошедший год.

Скачать бланк и образцы заполнения за 2019 год

Ниже представлена правильная форма декларации, а также примеры оформления отчета в различных случаях.

Образец заполнения декларации за 2019 год:

- для ИП;

- при продаже недвижимого имущества;

- при продаже движимого имущества;

- при покупке жилья;

- при погашении ипотечных процентов.

Что изменилось в налоговом отчете о доходах физического лица?

Не все декларанты заметят изменения в новой форме 3-НДФЛ, так как они не столь значительны, количество страниц не изменилось, разделы и приложения остались те же, несколько обновилось их внутреннее содержание и штрих-коды всех страниц.

Корректировки затронули:

- приложение 2 (отражение выплат от иностранных лиц);

- приложение 5 (исчисление социального вычета для граждан);

- приложение 7 (исчисление имущественного вычета для физ.лиц).

Плюс скорректировы штрих-коды, их новые и старые значения можно увидеть в таблице ниже, по ним следует проверять актуальность бланка 3-НДФЛ, которые приготовлен для заполнения:

Что изменилось во 2-ом приложении:

- поле 071 — поменялась формулировка при сохранении смысла, по-прежнему в данном поле нужно показывать поступления от иностранной ликвидируемой фирмы, с которых не удерживается НДФЛ в соответствии с п.60 ст.217 НК РФ;

- поле 072 — аналогично, скорректировано лишь наименование поля — отражать следует поступления от распределенной прибыли иностранной компании, которые не облагаются налогом согласно п.60.1 ст.217 НК РФ;

- поле 073 — добавлено с 2020 года для отражения доходов согласно п.66 ст.217 НК РФ, с которых не взимается НДФЛ;

- поле 074 — бывшее поле 073, где поясняется правила распределения прибыли компании.

Что изменилось в 5-ом приложении:

- поле 140 — раньше в этой строке указывались расходы на услуги по лечению и оплата медикаментов и лекарств, теперь нужно отражать только затраты на оплату медицинских услуг (лечения);

- поле 141 — добавлено с 2020 года для отражения обособленно данных о том, сколько денег было потрачено на лекарства по рецептам. Причем если раньше можно было только учитывать затраты на определенный перечень лекарств, то сейчас включать в расходы можно траты на все виды лекарственных препаратов, если они куплены по врачебному официальному рецепту и сохранились чеки об их покупке.

В остальное приложение формы 3-НДФЛ не изменилось.

Что изменилось в 7-ом приложении:

- поля 030 и 031 — пункт 1.3 теперь содержит две строки вместо одной, теперь, помимо кода номера объекта, нужно также указывать способ приобретения (готовый объект или строительство), поле 031 нужно заполнять только в случае, когда в строке 010 стоит код 1 или 7;

- скорректированы номера полей в связи с появлением новой строки 031 — прежнее 031 поменялось на новое 032, а прежнее 032 на 033.

Больше никаких исправлений в новом бланке 3-НДФЛ нет. Введенные корректировки заметят не все налогоплательщики подоходного налога, однако для заполнения все равно нужно использованный правильную форму налоговой декларации.

Кто должен оформлять?

В конце календарного года по суммарному объему прибыли и расходов декларацию обязаны оформить и предоставить в налоговое представительство следующие категории граждан:

- Физические лица, самостоятельно оплачивающие налоги на свою прибыль (предприниматели, нотариусы и адвокаты).

- Россияне, которые получили в отчетном периоде прибыль за границей (продажа недвижимости или частная деятельность предпринимателя).

- Граждане, получившие дополнительный доход (продажа транспортного средства, квартиры, частного дома, лотерейный выигрыш, сдача недвижимости в аренду).

Все эти граждане обязаны оплачивать подоходный налог в размере 13% от величины дохода. Лица, официально трудоустроенные на предприятии, не заполняют декларацию – подоходный налог бухгалтерия вычитает из их заработной платы.

Также самостоятельно обратиться в инспекцию с декларацией вправе граждане, которые хотят получить возврат по налогам. Это:

- возврат средств за оплату обучения в ВУЗе за себя или несовершеннолетнего ребенка;

- получение вычета за платное лечение;

- получение возврата после приобретения недвижимости;

- возврат процента за выплату ипотеки;

- вычет за внесение средств в благотворительные фонды или внесение пенсионных накоплений.

Важно! Обязательство уплачивать налог не зависит от гражданства лица. Налоговым резидентом считается физическое лицо, присутствующее в пределах РФ от 183 дней за минувший календарный год

Период нахождения в РФ не прерывается, если человек покинул страну на срок до полугода, необходимый для лечения или получения образования.

Таким образом, согласно п. 2 ст. 207 Налогового Кодекса РФ, подача декларации актуальна и для россиянина, и для иностранца, постоянно проживающего в РФ.

Что такое справка 3-НДФЛ?

Выписка предназначен для налоговой инспекции. В этой бумаге налогоплательщики предоставляют информацию о полученных за отчетный период доходах и о совершенных тратах. Выписка составляется строго за определенный, законом установленный период.

Подается не юридическими лицами, но иными категориями граждан. Это могут быть предприниматели, которые занимаются частной практикой и резиденты, что получили прибыль в иной стране. Также выписка составляется и обычным человеком, которые получают дополнительный доход.

Общие сведения

Если человек работает на одном из крупных предприятий, проблем с перечислениями и расчетами не возникает, он знает, все о справке 3 НДФЛ что это такое и где ее взять. Документы подаются специальной фискальной службой. Самостоятельно нужно декларировать требуется в нескольких ситуациях:

- Осуществление предпринимательской деятельности;

- Получение иного легального дохода, который не связан с главной работой.

Данная операция считается обязательной для всех людей, входящих в одну из категорий. От подобных обязанностей никто не освобождается, даже если налоговая не присылает никаких уведомлений. Человек должен сам обратиться к работникам расположенной по близости налоговой.

Форму создали для того, чтобы облегчить операции, связанные с отправлением. Это специальная декларация, созданная для письменного фиксирования информации по доходам за определенный временной период.

Закон

Положение о сдаче декларации регулируется положениями современного Налогового Кодекса. Он регулирует процессы, связанные с декларациями, с их заполнением и последующим получением вычетов. Главные моменты прописаны в документах Трудового Законодательства или локальных нормативных актов в заранее выбранной сфере.

Документы такого плана должны заполняться лицом, которое обязано подавать выписки. Именно этот человек отправляет информацию на проверку в официальную фискальную службу. Незаменима бумага для получения положенного вычета.

Основания для предоставления

Документ требуется составить и предоставить для достижения двух основных целей:

- Оплата налога.

- Возвращение части выплаченных налогов.

Вычет – это денежная компенсация, возвращаемая государством. Вернуть затраты есть возможность при совершении благотворительных акций, при перечислении взносов в ПФ. Проведенное оплачиваемое лечение и получение платного образования. Покупка строящегося объекта и оформление ипотеки.

Справка 3-НДФЛ

Отчет подается в ФНС. Выбор организации зависит от места прописки. Подавать его должен сам человек, что отчитывается по доходам, может действовать его представитель по доверенности.

В бумаге обязательно должны присутствовать сведения о личной информации налогоплательщика, справки по доходам и расходам. Требуется расчет определенных выплат по налогу.

Образец заполнения

Чтобы не ошибиться в процессе заполнения бумаги, следует использовать одну из многочисленных программ. Есть специальные ПО, специально созданные для обработки подобных документов. Это цифровой бланк образец заполнения справки 3 НДФЛ по новой форме в 2021 году.

Если принимается решение провести заполнение вручную, нужно использовать специальный бланк, на котором проставлен штрих-код. Есть раздел с общей информацией, где вносятся такие сведения, как:

- Код налоговой организации;

- Признак плательщика налогов;

- Источники прибыли;

- Сведения из паспорта и ИНН.

Далее пишется пункт с доходами, что были получены на территории РФ. Рядом пишется обозначение ставки для производимого сбора. Обозначаются источники выплат, то есть ОКАТО, КПП и ИНН организаций. Отдельно прописываются строки с вычетами, но исключительно при наличии специальных оснований.

Сроки подачи

За сдачу отчетности отвечает исключительно составитель листа. Заполнять ее требуется после окончания соответствующего отчетного периода.

Дата 30 апреля принимается, когда уплачивались налоги. Правило распространяется на ИП и на частных лиц в равной степени. Если же отчет используется для вычета, ограничений по срокам здесь нет. Сведения разрешается отправлять в отчетный год

Главным условием здесь считается принятие во внимание сумм, потраченных за три полных года. При нарушении сроков получить вычет будет невозможно

Штрафы

Если не сдать справку в установленное время, налоговая наложит штраф. Он равен 1000 руб. Если человек перечислил сумму меньше установленного налога, ему зачислится пеня, размер которой равен 20%.

Нулевая декларация для ИП на УСН Доходы

Для УСН Доходы в декларации предусмотрены разделы 1.1. и 2.1.1. Есть также раздел 2.1.2. для тех, кто на этом варианте упрощёнки платит торговый сбор. Но поскольку мы заполняем нулевую отчётность, очевидно, что ИП не использует торговые объекты.

Поэтому, вместе с титульным листом, в нулевой декларации УСН Доходы будут заполнены всего 4 страницы. Рассмотрим их подробнее.

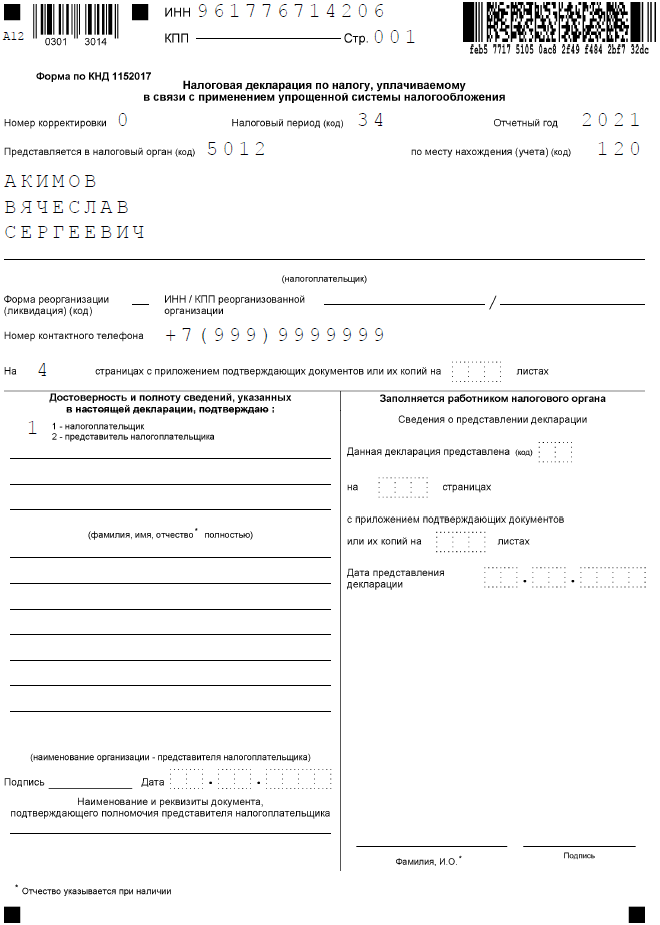

Титульная страница

Это стандартная страница для всех отчётов, где надо указать полное имя налогоплательщика, его ИНН и код налоговой инспекции, в которой он отчитывается. Кроме того, в каждой декларации есть свои коды. Все значения кодов можно найти в приложениях к приказам, которым утверждены отчётные формы.

Для заполнения титульной страницы нулевой декларации УСН нам понадобятся следующие коды:

- налоговый период – при сдаче отчёта за прошедший год это значение «34»;

- код по месту учёта или нахождения – для ИП это код «120».

Проверяем заполнение всех строк титульного листа:

- ИНН – указывается во всех официальных документах предпринимателя. Если вы его забыли, узнайте, как найти номер через сайт ФНС.

- КПП – этот код присваивается только организациям. ИП при ручном заполнении проставляет здесь прочерки, при заполнении на компьютере можно оставить пустые ячейки.

- Номер корректировки. Если вы подаёте первую декларацию за отчётный период, то выбирайте значение «0».

- Налоговый период – «34».

- Отчётный год – «2021» (если отчитываетесь за прошлый год, соответственно, укажите «2020»).

- Код места учёта ИП – впишите «120».

- ФИО индивидуального предпринимателя – фамилия, имя, отчество указывается по отдельности, с левого края, каждый раз в новой строке.

- Номер телефона для связи с ИП – без пробелов, скобок и прочерков.

- Количество страниц в заполненной декларации – в нашем примере это «4».

- Количество листов приложенных документов (при наличии). Если декларацию подаёт представитель ИП, то к ней прилагают доверенность. В таком случае в это поле надо вписать количество листов документа.

Переходим к левому нижнему блоку. Здесь указывают данные лица, которое сдаёт и подписывает декларацию. Проставьте «1», если этом сам предприниматель, или «2», если отчётность сдаёт представитель.

В строках «Фамилия, имя, отчество» вписывают данные только представителя, ИП здесь ничего не заполняют. При необходимости в самых последних строках укажите номер и дату выдачи доверенности.

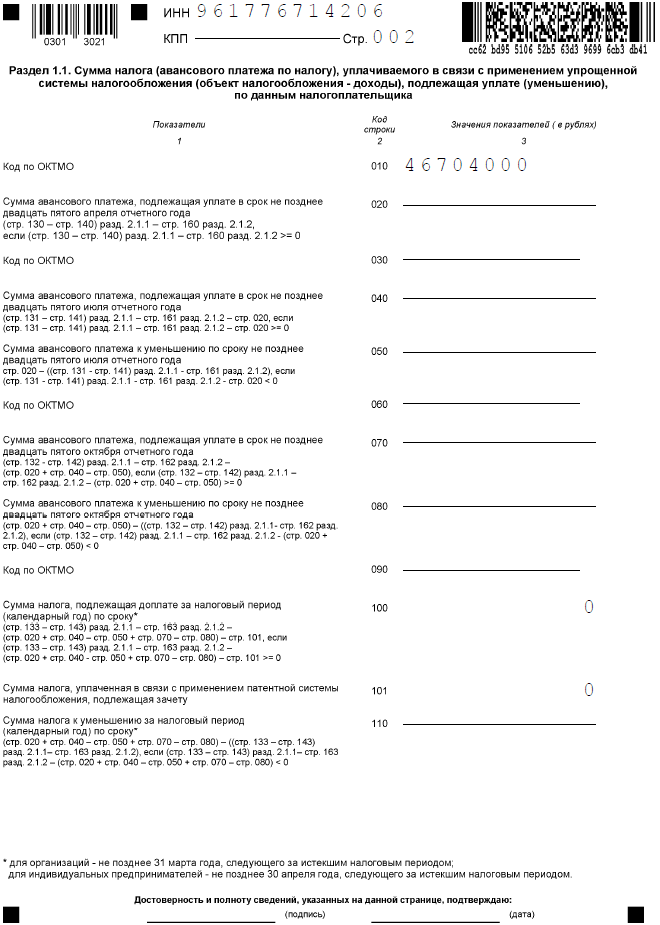

Раздел 1.1.

В этом разделе налоговый инспектор сразу видит суммы налоговых платежей, которые надо перечислить в бюджет. В нулевой отчётности, как мы уже говорили, налога к уплате нет, поэтому в соответствующих строках будут стоять прочерки.

Кроме того, здесь указывают код ОКТМО, то есть муниципального образования, где ИП стоит на учёте. Если в течение года код не менялся, то он вписывается один раз – в строку 010. При смене кода заполняют также строки 030, 060, 090.

В конце раздела 1.1. предприниматель или его представитель ещё раз подписывает декларацию, подтверждая расчёт налога.

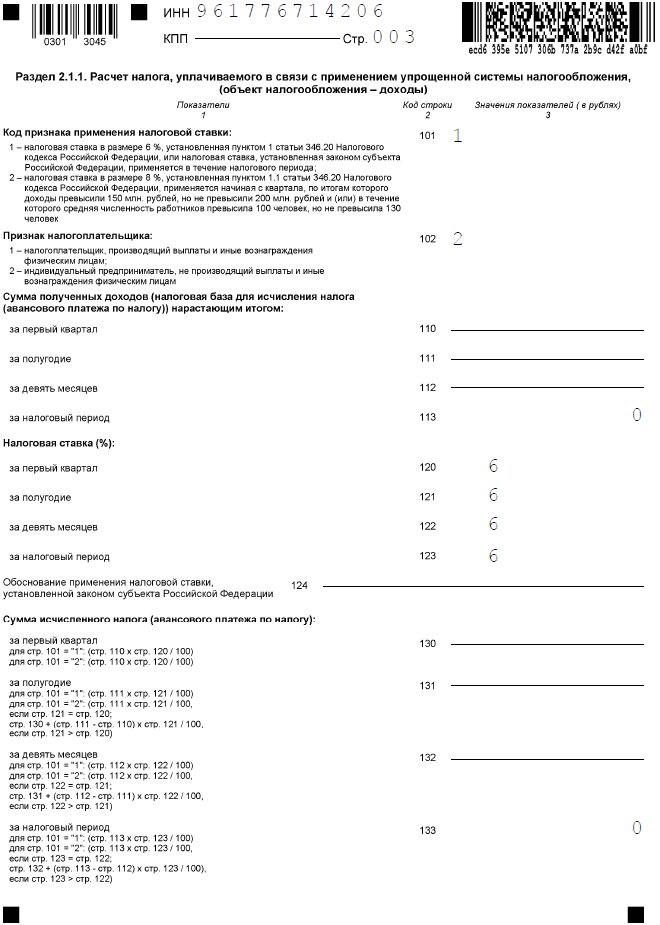

Раздел 2.1.1.

Сначала надо выбрать код признака применения налоговой ставки. В нашем примере это «1». Следующий код означает статус работодателя. Если ИП не ведёт деятельность, то и работников у него нет, поэтому выбираем значение «2».

Далее предприниматель показывает, как он рассчитывал налог. В нулевой декларации по строкам 110-113 и 130-133 будут стоять прочерки. Это означает, что доход ИП не получил, поэтому и налог не исчислен.

В строках 120-123 проставляется применяемая ставка, её стандартное значение «6.0». Строка 124 в таком случае не заполняется, потому что ИП не вёл деятельность, для которой установлена пониженная ставка.

Строки 140-143 тоже будут с прочерками, потому что здесь указывают только те суммы взносов, которые уменьшают исчисленный налог. В нулевой декларации их не будет.

Как подать декларацию в налоговые органы

НК РФ предусмотрено несколько способов как сдать декларацию в налоговую для ИП:

Лично посетив уполномоченный орган ФНС. Обязательно предъявить документ, удостоверяющий личность.

Через доверенное лицо. Предприниматель имеет право оформить доверенность на представление своих интересов в инстанциях различного уровня. Доверенность должна быть нотариальной. Доверенному лицу также необходимо предъявить паспорт.

Почтой. Разрешена отправка заказным или ценным письмом

Важно приложить опись отправленных документов. Подтверждается получение подписанием работниками налоговых органов уведомительного бланка, который возвращается ИП.

Онлайн

Применение интернет-ресурсов позволяет значительно сэкономить временные издержки. Совершить отправку возможно через Портал Госуслуг, при этом необходимо иметь подтверждённый аккаунт, а также ЭЦП (электронно-цифровую подпись). Уведомление о получении документов будет отображено в Личном Кабинете.

Независимо от выбранного способа подачи документов, налоговые органы имеют право отказать в приёме декларации.

Причинами этого могут являться:

- отказ предъявить документ, удостоверяющий личность;

- некорректно составленная или отсутствующая доверенность на представителя;

- неверная форма отчётности;

- отсутствие подписей;

- не соблюдены правила заполнения.

За несвоевременность подачи предусмотрена ответственность, отказ в приёме также приравнивается к непредоставлению. В качестве наказания может быть применён штраф, размеры которого определяются исходя из формы налогообложения, суммы налоговых платежей, временного периода просроченного предоставления – 5% от суммы декларации за каждый пропущенный месяц, но не менее 1000 рублей, и не более 30% от суммы. Помимо этого, расчётный счёт ИП налоговые органы имеют право заблокировать (или наложить арест), что предполагает невозможность совершать любые операции. Крайней мерой является постановка предпринимателя на особый контроль, с проведением регулярных проверок деятельности.

Важно соблюдать требования налогового законодательства. Если нарушение сроков подачи декларации произошло, нужно оплатить налоги, так как это позволит рассчитывать на снижение штрафных санкций (сумма штрафа 1000 р.)