Пути снижения себестоимости продукции на предприятии

Содержание:

- Рентабельность продаж — значение

- Методы снижения

- Что такое себестоимость продукции

- Характеристики

- Условия снижения себестоимости продукции и факторы, влияющие на данный процесс

- Задача. Определить снижение себестоимости

- Целевая себестоимость

- Как снизить себестоимость – составляем план

- Целевая себестоимость – важность

- Общая структура общей себестоимости

- Основные факторы снижения себестоимости

- КЛАССИФИКАЦИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ

- Влияющие факторы

- Методы снижения себестоимости продукции

- Оптимизация

- Как снизить себестоимость продукции?

- Подведем итоги

Рентабельность продаж — значение

Рентабельность продаж используется как основной индикатор оценки финансовой эффективности компаний с относительно небольшими объемами основных средств и собственного капитала. Оценка рентабельности продаж дает возможность объективно взглянуть на состояние дел.

Показатель рентабельности продаж характеризует главный аспект работы компании — реализацию основной продукции.

Далее перечислены варианты изменения рентабельности продаж под влиянием различных факторов.

1. Увеличение показателя Рентабельность продаж.

a) Темпы роста выручки опережают темпы роста затрат. Возможные причины:

- рост объемов продаж,

- изменение ассортимента продаж.

При увеличении количества проданной продукции в натуральном выражении выручка возрастает быстрее затрат в результате действия производственного левериджа.

Составными элементами себестоимости продукции являются переменные и постоянные расходы. Изменение структуры себестоимости может сильно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных затрат и теоретически, уменьшением переменных затрат. При этом зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных затрат непросто.

Кроме простого повышения цен на свои товары, компания может увеличить выручку за счет изменения ассортимента продукции. Эта тенденция развития предприятия благоприятна.

b) Темпы снижения затрат опережают темпы снижения выручки. Возможные причины:

- рост цен на продукцию (работы, услуги),

- изменение структуры ассортимента.

В этом случае происходит формальное улучшение показателя рентабельности, но снижается объем выручки, тенденцию нельзя назвать однозначно благоприятной. Для правильно сделанных выводов анализируют политику ценообразования и ассортиментную политику предприятия.

c) Выручка увеличивается, затраты уменьшаются. Возможные причины:

- повышение цен,

- изменение ассортимента продаж,

- изменение норм затрат.

Эта тенденция благоприятна, и дальнейший анализ проводится с целью оценки устойчивости такого положения компании.

2. Снижение показателя Рентабельность продаж.

a) Темпы роста затрат опережают темпы роста выручки. Возможные причины:

- инфляционный рост затрат опережает выручку,

- снижение цен,

- изменение структуры ассортимента продаж,

- увеличение норм затрат.

Это неблагоприятная тенденция. Для исправления положения анализируют вопросы ценообразования на предприятии, ассортиментную политику, систему контроля затрат.

b) Темпы снижения выручки опережают темпы снижения затрат. Возможные причины:

сокращение объемов продаж.

Такая ситуация обычна, когда предприятие сокращает деятельность на рынке. Выручка снижается быстрее затрат в результате действия производственного левериджа. Следует сделать анализ маркетинговой политики компании.

c) Выручка уменьшается, затраты увеличиваются. Возможные причины:

- снижение цен,

- увеличение норм затрат,

- изменение структуры ассортимента продаж.

Необходим анализ ценообразования, системы контроля затрат, ассортиментной политики.

В нормальных (стабильных) условиях рынка динамика выручки изменяется быстрее затрат только под действием производственного левериджа. Остальные случаи связаны или с изменением внешних и внутренних условий функционирования предприятия (инфляция, конкуренция, спрос, структура затрат), или с неэффективной системой учета и контроля на производстве.

Методы снижения

Схема снижения себестоимости продукции

Существуют методы, про помощи которых себестоимость товара можно снизить. Это можно сделать, проведя подробный анализ полной себестоимости по всем затратам на производство. В этом случае можно распланировать меры по снижению цены товара и вычислить ее оптимальную величину.

Если анализ проведен качественно и с учетом всех факторов, необходимых для объективной оценки, то есть все возможности для того, чтобы отрегулировать процесс по производству продукции.

Как считают специалисты, один из наиболее действенных способов снижения себестоимости товаров является увеличение производительности труда.

Производительность труда — это объем работы на определенное количество затрат труда в заданный период времени.

На производительность труда влияют факторы следующие факторы:

- Уровень квалификации сотрудников, занятых в производстве продукции. Необученных сотрудников с низкой квалификацией лучше заменить на квалифицированных специалистов. Это позволит сократить количество работников производства, а следовательно и затраты на выплату заработной платы, которые также влияют на себестоимость продукции.

- Условия производства и организация рабочего процесса. На производственном предприятии, которое оснащено современным высокотехнологичным оборудованием, затраты электроэнергии будут значительно ниже, нежели там, где применяют устаревшие модели оборудования. Кроме того, современное оборудование позволит снизить количество брака, следовательно и расходы сырья и материалов при изготовлении товаров.

Есть еще один способ уменьшить себестоимость продукции – суть его заключается в том, чтобы кооперировать и расширять специализацию производственного предприятия. Это позволит сократить расходы на административную, управленческую и прочую деятельность предприятия.

Сэкономить на производстве товаров позволит и такая мера, как анализ, внесение необходимых изменений и улучшение способов использования основных фондов предприятия.

Также можно и пересмотреть структуру управления, штат административных и руководящих работников в сторону уменьшения их количества. Поскольку затраты на управленческую деятельность предприятия тоже оказывают влияние на себестоимость продукта и учитываются при ее расчетах, сокращение штата и замена количества качеством тоже приведет к сокращению расходов и снижению себестоимости.

В заключение можно сказать, что применяя формулу расчета себестоимости и принимая во внимание полученный результат, можно объективно оценить рентабельность производства и основные показатели деятельности компании. Результат вычислений является показателем того, насколько эффективно используются ресурсы предприятия и какие результаты дают меры по усовершенствованию условий производства и внедрению новых технологий

Результат вычислений является показателем того, насколько эффективно используются ресурсы предприятия и какие результаты дают меры по усовершенствованию условий производства и внедрению новых технологий.

Что такое себестоимость продукции

Себестоимостью товаров называют денежное выражение совокупности затрат на производство продукции. Сюда включают все произведенные издержки в процессе изготовления:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- приобретение и доставка сырья, материалов;

- обслуживание производственных цехов и агрегатов (электричество, отопление, водоснабжение, проведение гигиенических процедур и т.д.);

- заработную плату сотрудников, принимающих участие в производстве продукции и обслуживании цеха;

- маркировку товаров;

- хранение готовой продукции;

- рекламу и т.д.

Если говорить простыми словами, то абсолютно все затраты, связанные с производством продукции, должны быть компенсированы. Для этого подсчитывают себестоимость товаров, денежное выражение которой будет отправной точкой для определения наценки.

Чем ниже себестоимость продукции, тем выше прибыль предприятия. Кроме того, снизив затраты на производство, фирма сумеет установить выгодную цену реализации, существенно отличающуюся от цены конкурентов на аналогичные товары.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Характеристики

Ниже приведены основные характеристики целевого таргетинга и вычисления себестоимости продукта:

- Компания не имеет никакого контроля над ценообразованием; вместо этого, цены определяют рыночные условия.

- Цена продажи включает в себя минимальную норму прибыли, которую желает компания. Кроме того, цена состоит из популярности, характеристик и дизайна продукта.

- Оказание руководству помощи в направлении усилий по управлению расходами и их сокращению.

- Разрыв между целевой стоимостью и текущей стоимостью – это целая вселенная для снижения затрат. Здесь руководство должно направить свои усилия на то, чтобы максимально приблизить фактические затраты к целевым затратам.

- Основной фокус управления заключается в снижении затрат на протяжении всего жизненного цикла продукта.

Условия снижения себестоимости продукции и факторы, влияющие на данный процесс

Уменьшение расходов особенно важно на начальных этапах существования бизнеса. В этот период руководителям необходимо сосредоточиться на том, чтобы закрепиться на рынке, предлагая аудитории качественную продукцию, и при этом вывести предприятие на самоокупаемость

Впрочем, для компаний с богатым опытом и даже для международных корпораций снижение себестоимости продукции тоже является одним из способов увеличения прибыли.

Можно выделить следующие условия уменьшения себестоимости товаров:

- Контроль финансовой стороны деятельности каждого подразделения организации.

- Повышение продуктивности сотрудников руководящего звена, которая выражается в своевременном принятии выгодных для компании решений.

- Получение реальных сведений о расходах, необходимых для грамотного составления бюджета.

- Использование методов гибкого ценообразования с целью расширения возможностей компании и формирования резервов.

- Владение полезной информацией о рыночной цене собственного товара и продукции конкурентов.

- Организация выпуска изделий надлежащего качества с меньшими издержками и их продажа по более низкой цене.

Стоимость продукции зависит от многих аспектов, которые условно делят на две категории:

- Внутрипроизводственными называют те факторы, которые руководство предприятия может изменить в процессе управления. Речь идет о модернизации производственного процесса, улучшении организации труда, мотивации сотрудников и т. д.

- Внепроизводственными – те, которые не поддаются прямому влиянию. Это могут быть цены на материалы, тарифы на воду и электричество, налоговые ставки, природные условия и т. д.

Чтобы снизить стоимость товара, необходимо сначала разобраться в её структуре, то есть определить долю каждой статьи расходов.

Важно помнить, что структура себестоимости не является постоянной. На неё влияют такие факторы, как:

- Специфика производства. В этом смысле все отрасли можно разделить на трудоемкие (большая часть средств уходит на оплату труда), материалоемкие (доминируют материальные затраты), фондоемкие (большой удельный вес амортизации) и энергоемкие (требующие максимальных затрат на энергию).

- Ускорение научно-технического прогресса. Этот фактор оказывает влияние на различные аспекты производства, в частности, вызывает уменьшение доли затрат на заработную плату.

- Степень концентрации, специализации и кооперирования бизнеса.

- Инфляция и изменение процентной ставки по кредитам.

- Географические особенности.

Структуру себестоимости можно охарактеризовать с помощью следующих показателей:

- соотношение между живым и овеществленным трудом;

- доля каждой отдельной статьи в общей сумме расходов;

- соотношение различных видов затрат: постоянных и переменных, основных и накладных, прямых и косвенных, производственных и коммерческих.

Понимание структуры позволяет выявить возможные методы снижения себестоимости выпускаемой продукции. Прежде всего речь идет об экономии в рамках основных статей расходов.

Цена = Себестоимость:

Задача. Определить снижение себестоимости

Комментарий.

Спасибо преподавателям, что заменили «рубли» на гривны, но… такая себестоимость добычи руды была примерно в 80-х годах ХХ века. То есть задача сохранилась «со времен советской власти». Стоило хотя бы поинтересоваться реальными цифрами в горнодобывающей промышленности.

Задача, опять же, просто на умение студента считать в столбик. Требует знаний в пределах 6 класса средней школы и общего понимания принципа «переменные затраты/постоянные затраты». Так что, примерно 9 класс. В крайнем случае, для техникума сгодиться.

Следует обратить внимание, что автор задачи под термином «себестоимость» понимает полную себестоимость товарной продукции. Потому что при иных предположениях задачу решить просто нельзя, поскольку речь идет исключительно о добыче руды, но ни слова о продажах

А в «реальной жизни» условно-постоянные затраты будут списываться не на добытую, а на реализованную продукцию! Об таких «мелочах» преподаватели ВУЗов почему-то забывают.

Экономисту следовало бы задуматься, по крайней мере, про уровень роста условно-постоянных затрат на основании данных по инфляции и ожиданий роста заработной платы и т.д.

Решение.

Определяем условно-переменные расходы.

98,30 — 44,50 = 53,80 гривен на тонну

Определяем уровень условно-постоянных расходов.

44,50 * 1 850 = 82 325 тысяч гривен

Определяем уровень условно-переменных расходов

53,80 * 1 980 = 106 524 тысяч гривен

Совокупные расходы на добычу составят

82 325 + 106 524 = 188 849 тысяч гривен

Плановая себестоимость тонны товарной продукции (см. комментарий)

188 849 / 1 980 = 95,38 гривен за тонну

Снижение плановой себестоимости товарной продукции за счет роста объемов добычи составит:

( 98,30 — 95,38 ) / 98,30 * 100% = 2,97%

Ответ: 1) 2,97% 2) 95,38

Целевая себестоимость

Ниже приведен процесс для эффективного осуществления целевого планирования себестоимости.

Исследования

Компания должна пересмотреть рынок, на котором она планирует продавать продукт. Взор падает на особенности, которые клиенты хотят видеть в новом продукте и сколько они готовы заплатить за него

Кроме того, компания должна попытаться определить важность этих функций в глазах клиентов. Это поможет компании решить, может ли она отказаться от этой функции для удовлетворения целевой стоимости

Рассчитать максимальную стоимость

Теперь, когда компания знает об особенностях, она назначает цену продажи для продукта, основанного на рыночных факторах. Руководство информирует команду о величине прибыли, которую они хотят получить с продукта. Команда разработчиков вычитает маржу прибыли из цены, чтобы получить целевую стоимость продукта. Если продукт может достичь определенного уровня стоимости, управление дает «зеленый свет», и на полках магазинов появляется новая позиция товара.

Проектирование изделия

Инженеры и персонал снабжения должны принять сверху проект, и на их ответственные плечи ложится задача создать продукт в пределах таргетируемой цены. Менеджер по закупкам ведет переговоры с поставщиками, чтобы получить лучшие условия, которые согласуются с качеством и целевой стоимостью. Кроме того, инженерные группы следят за тем, чтобы продукт соответствовал установленным требованиям и стандартам, а также целевой стоимости.

Продолжение деятельности

После того, как закупочный отдел и инженеры завершили свою работу, наступает время поставщиков и дизайнеров. Новая группа должна постоянно прилагать усилия для снижения стоимости продукта. Например, команда может найти лучших поставщиков или применить некоторые инновации для снижения затрат. Это позволяет компании увеличить свою рентабельность.

Как снизить себестоимость – составляем план

Чтобы понять, как можно снизить себестоимость и повысить доходность предприятия, нужно разработать четкий план действий, направленных на уменьшение издержек. Предварительно требуется получить всю информацию о расходах бизнеса

При этом важно учесть каждую мелочь. Часто бесконтрольные траты вырастают в серьезную нагрузку на бюджет предприятия

Затем все расходы по отношению к объему производства нужно разделить на условные категории: переменные и постоянные. Их учет – обязательное условие расчета себестоимости продукции. Анализ этих показателей важен для выявления «точки окупаемости» бизнеса, определения степени выгоды выпуска того или иного вида товаров.

|

Переменные затраты: Зависят от объемов производства. |

Постоянные затраты: Уменьшаются с увеличением объемов продукции, возникает эффект масштабирования. |

| Выплата зарплаты производственному персоналу. | Арендная плата |

| Оплата услуг транспортных компаний. | Зарплата административных работников |

| Энергоресурсы. | Оплата налогов и сборов |

| Закупка расходных материалов, сырья | Организационные расходы |

Получив все данные, можно приступать к составлению плана по снижению себестоимости. В нем учитывается, как можно снизить расходы на каждый вид затрат. Для этого нужно:

- Рассчитать уровень снижения расходов на единицу товара в процентном выражении.

- Разработать список действий, направленных на экономию бюджета.

- Определить сроки и выбрать сотрудников, которые будут отвечать исполнение плана.

- Запланировать возможную прибыль от внедрения каждой из мер в денежном выражении.

Можно привести простой пример: если закупать более дешевые канцтовары или в меньшем количестве, качество работы, скорее всего, не ухудшится, а экономия будет существенной.

При осуществлении плана нужно организовать контроль за его выполнением. Без этого все шаги по снижению себестоимости будут напрасными. Только так руководитель получит полную картину происходящего, поймет, какие пункты плана дают наибольший эффект.

Нужно учитывать, что снижение издержек должно быть системным и спланированным. Нельзя заниматься этим вопросом время от времени, не имея четкой цели. Необходимо наладить финансовый учет, улучшить управление инвестициями, действиями сотрудников, закупками.

Целевая себестоимость – важность

В некоторых отраслях промышленности конкуренция настолько велика, что факторы спроса и предложения диктуют цены. Производители в таких отраслях практически не контролируют отпускную цену.

Таким образом, их единственным вариантом является снижение себестоимости конечного продукта для поддержания своей прибыли. Именно здесь в игру вступает таргетинг компании. Этот метод позволяет руководству активно использовать планирование затрат, управлять затратами и стимулировать меры по сокращению затрат.

Такие меры помогают руководству планировать и рассчитывать затраты на ранних стадиях жизненного цикла продукта, т.е. на этапе проектирования и разработки продукта, а не на более поздних стадиях, т.е. на этапе разработки и производства продукта.

Общая структура общей себестоимости

Общая себестоимость объединяет в себе следующие факторы:

- Себестоимость отдельных единиц продукции (материальные, трудовые затраты).

- Цены на материалы (существующие цены и тарифы изделий, структура используемых материалов, ТЗР).

- Цены на изделия (качество продукции, спрос на нее, существующие налоговые ставки).

Изменение любого из данных факторов приводит к изменению показателя себестоимости. На данное значение влияют только текущие траты. Менеджер, зная о себестоимости и ее динамике, может отслеживать эффективность применения ресурсов, качество проводимой работы, сопоставлять значения за разные периоды.

Основные факторы снижения себестоимости

Факторы снижения себестоимости – условия, от которых зависит изменение издержек производства. Их можно разбить на внешние (внепроизводственные) и внутренние (внутрипроизводственные). К внепроизводственным относятся факторы, которые не зависят от вида бизнеса. Владелец производства не может оказывать на них прямого воздействия. Это:

- принятие новых законов, постановлений;

- общая экономическая ситуация;

- политическая обстановка в стране и мире;

- цены на сырье, средства производства;

- колебания курсов валют;

- природно-климатические явления и т.п.

Задача для предприятий среднего и мелкого бизнеса – снижать негативное действие этих факторов, стараться извлекать максимальную прибыль независимо от обстоятельств.

Внепроизводственные факторы не получится использовать как основной инструмент изменения расходов.

Цели можно достичь, используя внутрипроизводственные факторы:

- автоматизация процессов;

- сокращение штата;

- уменьшение потерь от брака;

- внедрение передовых технологий.

КЛАССИФИКАЦИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ

Рассмотрим классификацию материальных ресурсов, которые относятся на себестоимость выпускаемой продукции в качестве прямых затрат в составе статьи «Материальные расходы».

Этой категории ресурсов уделяют наибольшее внимание, так как в себестоимости продукции производственных предприятий материальные затраты имеют большой удельный вес, а вопрос их нормирования и рационального расходования напрямую влияет на доходность производимой продукции. Сырье и основные материалы, которые используют в производстве продукции в соответствии с технологической документацией

Сырье и основные материалы, которые используют в производстве продукции в соответствии с технологической документацией.

Вспомогательные материалы — данную категорию материальных ресурсов также используют в производстве продукции.

Основные материалы отличаются от вспомогательных степенью участия конкретного материала в производстве продукции. Как правило, удельный вес затрат на вспомогательные материалы в составе себестоимости ниже удельного веса затрат на основные материалы.

Покупные полуфабрикаты — заготовки и детали в черновом или не полностью обработанном виде.

Покупные комплектующие изделия — готовые изделия, приобретенные у сторонней организации в порядке производственной кооперации, требующие дополнительных работ по сборке, установке или укомплектованию выпускаемой продукции.

Топливо, вода и все виды энергии, расходуемые на:

- технологические цели;

- отопление зданий;

- выработку энергии для производственных нужды.

Тара и упаковка.

Транспорт, включая ввозные таможенные пошлины и сборы, провозную плату, стоимость услуг по доставке, разгрузке и др.

Отходы, которые вычитаются из состава материальных расходов и оцениваются по пониженной цене исходного материального ресурса.

Влияющие факторы

Вероятность падения себестоимости изделий можно обнаружить по 2 направлениям – источникам и факторам.

Под источниками предполагаются издержки, за счет экономии которых снижается первоначальная стоимость продукта. Это затраты живого и овеществленного труда, административно-управленческие расходы. Разберем ниже факторы.

Технологические

Данный вид факторов связан с технологией производства, работой и качеством оборудования и включает:

- использование нового, энергосберегающего и высокопроизводительного оборудования;

- усовершенствование качества изготовляемой продукции и труда;

- модифицирование характера и технологии изготовления;

- использование качественных материалов, за счет которых можно повысить цену на продукцию.

Экономические

- поднятие уровня работы производственных и управленческих структур;

- улучшение работы кадровой и экономических служб;

- улучшение организационной структуры;

- сжатие затрат на необоснованные инвестиции.

Организационные

Данный вид факторов предполагает организацию труда и производства, а именно:

- снижение количества простоев и брака продукции;

- улучшение использования фондов, материально-технической базы;

- сокращение расходов на транспортировку;

- стимулирование работников на большую производительность труда;

- ликвидация устаревших и ненужных запасов;

- увеличение оборачиваемости фондов, а также сокращение производственного цикла;

- обеспечение ритмичности производства;

- повышение квалификации рабочих.

Кроме того, факторы, влияющие на снижение себестоимости можно также разделить на производственные (внутри производства) и внепроизводственные (внешняя среда, например, тарифы на ЖКХ, аренду).

Теперь разберем подробно, какие существуют мероприятия для сокращения себестоимости изделия, товара или услуги.

Методы снижения себестоимости продукции

Буштрук А.В.

При анализе себестоимости продукции выявляются причины полученной экономии или допущенного перерасхода в целях установления резервов дальнейшего снижения себестоимости. Такими резервами могут быть:

— снижение норм расхода сырья и материалов, экономия в результате замены одних видов сырья, материалов, топлива другими, более прогрессивными;

-повышение качества продукции.

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. Успех борьбы за снижение себестоимости решает, прежде всего, рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате. Рассмотрим, в каких условиях при росте производительности труда на предприятиях снижаются затраты на заработную плату рабочих. Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, нормы выработки и соответственно им расценки за выполняемые работы. Увеличение выработки может произойти и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий. Нормы выработки и расценки в этих условиях, как правило, не изменяются. В первом случае, когда изменяются нормы выработки и расценки, предприятие получает экономию на заработной плате рабочих. Объясняется это тем, что в связи со снижением расценок доля заработной платы в себестоимости единицы продукции уменьшается. Однако это не приводит к снижению средней заработной платы рабочих, так как приводимые организационно-технические мероприятия дают возможность рабочим с теми же затратами труда выработать больше продукции. Таким образом, проведение организационно-технических мероприятий с соответствующим пересмотром норм выработки позволяет снижать себестоимость продукции за счет уменьшения доли заработной платы в единице продукции одновременно с ростом средней заработной платы рабочих.

Литература:

1.Басовский Л.Е. Маркетинг: Курс лекций. – М.: ИНФРА-М, 2006, — 367 с.

2.Делийская М.Г., Соловьев И.А. Конкурентоспособность продукции. – М.: Издательство стандартов, 2007, — 284 с..

3. Сергеев И.В. Экономика предприятия: Учеб.пособие. — 2-е изд., перераб. и доп. — М.: Финансы и статистика,- 304 с.

Оптимизация

Коммерческие расходы — неотъемлемая часть бизнеса. Детальный анализ этой расходной статьи способен оказывать влияние на такие аспекты деятельности предприятия, как:

- Поиск возможностей повышения эффективности производства.

- Выявление недостатков в организации управления путем анализа динамики суммы затрат на коммерческие расходы.

- Выработку обоснованной цены продукции.

- Поиск и внедрение новых видов продукции либо снятие с производства нерентабельных на основе маркетинговых исследований.

Для достижения успеха важен не размер расходов, а их правильное распределение и использование. Для их оптимизации стоит придерживаться нескольких правил:

- Уменьшение расходов не является главной целью эффективного управления.

- На каждую единицу расходов должен приходиться максимальный эффект.

- Завышенные расходы могут быть результатом не только активного действия, но и бездействия.

- Чтобы добиться снижения затрат, необходимо вложиться в это средствами и умением.

- Когда дело касается повышения эффективности работы, не надо экономить на затратах.

- Вопрос оптимизации коммерческих затрат должен всегда быть на повестке дня.

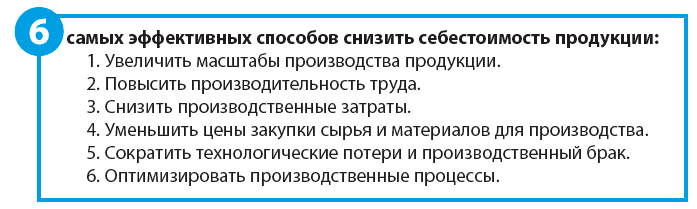

Как снизить себестоимость продукции?

1. Увеличение объемов производства

Увеличение объемов производства — самый очевидный и действенный способ снизить себестоимость продукции. Это связано с тем, что все производственные затраты компании можно отнести к переменным или постоянным.

Переменные расходы меняются в определенной пропорции вместе с динамикой объема производства: производство увеличивается — растут и затраты, производство уменьшается — затраты падают.

Типичные переменные затраты — расход сырья и материалов на выпуск продукции, зарплата производственных рабочих, расход энергоресурсов при работе производственного оборудования.

Постоянные расходы мало зависят от динамики производства, они необходимы вне зависимости от того, какой объем продукции выпущен в отчетном периоде (амортизация производственного оборудования, расходы на ремонт и содержание производственных помещение, расходы энергоресурсов для общецеховых нужд и т. п.).

3. Экономия операционных затрат на производство

Наибольший эффект дает минимизация прямых производственных расходов — затрат на энергоресурсы при работе производственного оборудования, расходов по оплате труда производственных рабочих и расходы по содержанию и ремонту производственных основных средств.

4. Уменьшение закупочных цен на сырье и материалы для производства

Удельный вес сырьевых затрат в цеховой себестоимости большинства производственных компаний достаточно велик (как правило, от 50 до 80 %). К тому же в состав закупочной стоимости сырья и материалов кроме цен приобретения их у поставщиков, включаются и расходы на доставку от склада поставщика до склада покупателя. Обычно расходы на закупку сырья и материалов уменьшают по двум направлениям:

снижают среднюю цену закупки сырья и материалов у поставщиков;

минимизируют транспортные расходы по доставке приобретенных у поставщиков сырья и материалов.

Чтобы снизить стоимость закупки сырья и материалов у поставщиков, компания может параллельно использовать несколько методов — поиск более выгодных ценовых предложений на рынке, использование скидочных и бонусных программ у действующих поставщиков, а также кооперацию закупок с дружественными компаниями (в рамках агентского договора или договора совместной деятельности).

5. Сокращение технологических потерь и производственного брака

Технологические потери — это безвозвратные отходы сырья и материалов, которые образуются в процессе производства продукции, перенастройке и наладке производственного оборудования, а также в процессе ремонта и проверки работоспособности этого оборудования. Причины производственного брака — недостаточная квалификация персонала, несоответствующее качество сырья и материалов, технические проблемы в работе оборудования.

6. Оптимизация производственных процессов

Этот способ, конечно, требует гораздо больше предварительного анализа ситуации и более трудоемкий по сравнению с другими, так как потери и излишние затраты в результате неэффективности процессов нельзя выявить просто на основании данных отчетов о производстве продукции.

В то же время положительный эффект по снижению себестоимости продукции в результате оптимизации производственных процессов вполне может оказаться значительным и даже превосходящим другие способы. К тому же если в результате этой работы у компании действительно повышается эффективность процессов, то почти всегда она приводит к дополнительному снижению себестоимости и по другим путям.

Подведем итоги

Целевая себестоимость – это удобный подход для повышения рентабельности продукта. Однако этот метод подходит не для всех компаний, особенно которые предлагают устаревшие продукты, не требующие частых обновлений. Кроме того, рентабельность для таких компаний больше зависит от проникновения на рынок, например, безалкогольных напитков. Кроме того, этот вариант не годится для услуг или продуктов, где стоимость рабочей силы является определяющим императивом. С другой стороны, такая система выгодна компаниям, которые регулярно модернизируют свою продукцию, например товары народного потребления.