Каско с франшизой

Содержание:

- Когда лучше оформлять?

- Что такое франшиза в страховании?

- Особенности страховки

- Разновидности франшизы

- Варианты франшизы в страховании КАСКО

- Выгодно ли включать франшизу в страховку

- Виды франшизы

- Использование франшизы в КАСКО, примеры

- Плюсы и минусы приобретения КАСКО с франшизой

- Какие бывают франшизы

- Частные случаи

- Варианты франшизы в страховании КАСКО

- Франшиза в страховании ответственности автовладельца.

- Выгоден ли такой тип договора КАСКО?

Когда лучше оформлять?

Не во всех случаях водителю следует оформлять страховку с франшизой. Прежде всего, владелец авто должен взвесить все «за» и «против», чтобы не оказаться в «минусе».

Чтобы принять для себя окончательное решение, он должен кое в чём быть уверен:

- Наличие финансов. Если у него КАСКО с франшизой, то он должен понимать, что мелкий ремонт будет проводиться за средства из его кармана.

- Маленькие повреждения. Она довольно-таки часто происходят у водителей, из-за чего происходит повышение цены КАСКО а будущий год. Если имеется франшиза, то не будет никакого повышения стоимости.

- Стаж без ДТП. Как было написано выше, водители, которые ездят несколько лет аккуратно без каких-либо происшествий, получают различные бонусы. Перед оформлением такого полиса, шофёр должен быть уверен в своём вождении на все сто процентов, чтобы получить выгоду.

- Страховка из-за пункта «угон». Если шофёр застраховал автомобиль исключительно из-за угона и если он уверен в своём безупречном вождении, то в случае угона, он получит компенсацию с неплохим процентом (7%).

Что такое франшиза в страховании?

Само определение было рассмотрено уже выше. Стоит разобраться с размером общей суммы. Он обсуждается всеми сторонами, когда оформляется и подписывается договор. Водитель тем самым соглашается взять на себя некоторую ответственность, то есть часть расходов. Но в этом есть один несомненный плюс: владельцу авто делают достаточно крупную скидку в процессе составления страховки.

Важно: компенсационные выплаты убытков маленьких размеров, которые появились из-за случившейся аварии, даёт преимущество в виде экономии времени. В этом случае нет надобности появляться в страховой организации

Ещё один жирным плюсом является экономии на цене полиса.

Франшиза при страховании может быть установлена как процент от всей стоимости транспорта, определить сумму, как захочет того страхователь.

Особенности страховки

Фиксированная сумма франшизы обычно составляет не менее десяти тысяч рублей. Если говорить о процентном соотношении, оно обычно колеблется в пределах от 0,5 до 3%; иногда этот процент может быть и более пяти. Чем выше этот процент, тем меньше цена КАСКО.

Большинство компаний-страховщиков настаивают на приобретении безусловной франшизы, если клиент хочет застраховать старый автомобиль (возрастом от трёх-четырёх лет). Если страхуются такие риски, как угон или тотальное разрушение, то многие фирмы оформляют договор с франшизой порядка десяти процентов.

Также часто требуют включать в договор безусловную франшизу и при страховке новых авто. Это является обязательным, если в полис вписаны водители, не достигшие 25-летнего возраста, или же если их стаж вождения менее трёх лет.

Разновидности франшизы

Существует много типов франшиз. Два из них (условная, безусловная) закреплены законодательно. Другие (временная, динамическая, ситуационная) описаны в правилах страхования СК. КАСКО может сочетать несколько таких оговорок, которые применяются вместе или по отдельности при исчислении суммы компенсации.

Условная

Этот тип предусматривает, что автовладелец ремонтирует машину за свой счет, если стоимость восстановления не превышает размер франшизы. Если она больше, все оплачивает СК.

Пример: КАСКО куплено с франшизой в 10 тыс. р. Водитель попал в ДТП, стоимость ремонта 9 тыс. р. Он оплачивает его сам. Если размер убытков 11 тыс. р., страховая компания восстанавливает авто полностью за свой счет или выплачивает эту сумму клиенту.

Безусловная

В этом случае СК выплачивает собственнику авто или станции техобслуживания разницу между стоимостью восстановления машины и франшизой.

Пример: КАСКО куплено с условием освобождения от части выплаты в 15 тыс. р. Водитель попал в аварию, стоимость ремонта 12 тыс. р. Он проводит его за свой счет. Если размер убытков 20 тыс. р., страховая компания переводит клиенту или СТОА 5 тыс. р.

Безусловная франшиза наиболее выгодна компаниям: она учитывается каждый раз при наступлении страхового события. Поэтому ее применяют по умолчанию, если клиент и СК не обговаривают условия в договоре. Есть компании, которые используют только такой тип (“Либерти Страхование”).

Временная

Такая франшиза “работает” только в определенный период, например с понедельника по пятницу. СК не платит за ремонт повреждений, которые случились в другое время, независимо от величины ущерба.

Динамическая

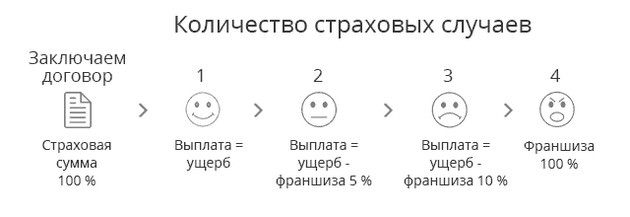

Особенность такой франшизы – ее размер меняется в зависимости от количества страховых событий. Стороны могут договориться, например, что условие начинает действовать со второго возмещения ущерба, а в первый раз СК компенсирует его полностью.

Размер франшизы вырастает или остается прежним. Например, при первой аварии страховщик полностью компенсирует урон, при второй – меньше на 5 % от суммы покрытия, при третьей – на 7 %, при четвертой и более в год – на 15 %. Такой тип франшиз применяется в “Росгосстрахе”, СК “Согласие”, ВСК.

Пример: стоимость авто (размер покрытия) 500 тыс. р. Договором автоКАСКО определена возрастающая франшиза: 0%, 5%, 7%, 15%. Страхователь попал в ДТП 4 раза за год. После каждой аварии он получал:

- 50000 – 0*500000 = 50000.

- 50000 – 5%*500000 = 25000

- 50000 – 7%*500000 = 15000

- 50000 – 15%*500000 = -25000. Страхователь ничего не получил.

Ситуационная (льготная)

Применяется в зависимости от характера страхового события. Договором КАСКО может быть установлено, что условие действует, если водитель или собственник авто – виновник ДТП. Частичное освобождение от компенсации по ситуации предлагают “Росгосстрах”, СК “Ренессанс Страхование”.

Тем не менее договор может предусматривать использование франшизы, если ущерб повлекли грубая неосторожность клиента или нарушение условий соглашения по КАСКО (то есть в случае, когда по закону СК вправе отказать в выплате). Это также одна из ситуационных франшиз

Агрегатная

Стороны определяют общий размер франшизы, который страхователь готов оплатить из своего кармана. СК ничего не возмещает, пока эта сумма не исчерпана. Такой тип использует, например, “Росгосстрах” в страховке по программе “Эконом”.

Пример: договором установлено, что размер агрегатной франшизы равен 30 тыс. р. Водитель попал в ДТП с ущербом в 10 тыс. р. и возместил его полностью. Потом он стал участником второй аварии, стоимость ремонта составила 15 тыс. р. Он снова проводит его за свой счет: 10000+15000 = 25000 р. – это меньше, чем 30000 р.

После третьего ДТП ущерб превысил 25 тыс. р. Водитель оплачивает остаток по франшизе (30000-10000-15000) = 5000 р., остальное компенсирует СК. Далее все страховые случаи покрывает СК в полном объеме, так как франшиза исчерпана.

Варианты франшизы в страховании КАСКО

При заключении договоров страхования КАСКО наибольшее распространение получили некоторое количество видов франчайзинга. Любой из их имеет свои индивидуальности, которые и определяют необходимость его внедрения в любом определенном случае. Разглядим эти варианты подробнее.

Условная франшиза

В базе этого варианта лежит фиксированная сумма вреда, в рамках которой автовладелец без помощи других производит ремонт, не прибегая к помощи страховой компании. Если же величина вреда оказывается выше установленного порога, то страховщик на сто процентов оплачивает ремонт кара. При всем этом денежного роли страхователя не предполагается.

В качестве примера разглядим полис КАСКО с условной франшизой размером 10 тыс. рублей. Если при пришествии страхового варианта повреждения кара насчитывают 7 тыс. рублей, то восстановление стального друга на сто процентов ложится на плечи владельца. Если же в заключении профессионала будет указана иная сумма, например, 15 тыс. рублей, то вся стоимость ремонта будет оплачена за счет страховой компании.

Невзирая на то, что эта модель страхования увлекательна для обеих сторон, на практике она встречается довольно изредка. Это соединено с опасениями страховщика стать жертвой мошенничества со стороны автовладельца. С целью избавиться от расходов, нерадивые страхователи могут специально наращивать масштаб повреждений, доводя сумму вреда до требуемых значений. Потому не любая страховая компания рискует связываться с условным типом франшизы.

Бесспорная франшиза

Отличительной чертой этого варианта является непременное роль собственника авто в процессе восстановления машинки опосля пришествия страхового варианта. При всем этом степень роли может выражаться как в процентном соотношении, так и в виде фиксированной суммы.

К примеру, бесспорная франшиза по КАСКО в размере 5 тыщ рублей значит оплату вреда в границах данной суммы за счет страхователя при пришествии всякого страхового действия. Другими словами если повреждения тс составили 4 тыс. рублей, то восстановление авто делается из кармашка обладателя. Представим, оценка вреда превосходит размер франшизы и составляет 20 тыс. рублей. Тогда страховщик оплачивает полную сумму ремонта за вычетом 5 тыс., другими словами пострадавший получает 15 тыщ.

Если размер бесспорной франшизы по КАСКО определяется в процентах, то страхователь оплачивает вред в рамках установленной толики. Так, при оценке повреждений в 40 тыс. рублей 10%-я франшиза подразумевает оплату 36 тыщ за счет страховой компании и 4-х тыщ из кармашка автовладельца. То же произойдет и при маленьком ремонте. К примеру, вред в 7 тыс. рублей будет возмещен страховщиком в сумме 6300 р. Оставшиеся 700 рублей доплачивает страхователь. Тут величина выплаты уже не имеет решающего значения, так как в любом случае в восстановлении авто участвуют обе стороны контракта.

Временная франшиза

Сберечь на покупке КАСКО можно и при помощи временной франшизы. Она предугадывает действие страховки лишь в заблаговременно установленный период. К примеру, если тс употребляется только по рабочим денькам, то нет смысла страховать выходные. Полис с временной франшизой будет стоить дешевле, но в период выходных дней страховка работать не будет. Другими словами вред, приобретенный в нерабочее время, возмещению не подлежит. Не считая приведенного примера могут быть и остальные варианты, связанные с сезонностью и иными временными аспектами.

Оживленная франшиза

Для тех, кто уверен в собственном водительском мастерстве, неплохим вариантом может стать оживленная франшиза. Она учитывает историю страховых выплат и привязывает размер страховки к их количеству. Таковым образом, наибольшая сумма возмещения выплачивается по первому страховому случаю, а к следующим эпизодам применяется регрессивная шкала. Другими словами каждое последующее воззвание будет оплачиваться в наименьшем размере относительно предшествующего. Обычно, понижающая ставка составляет около 5% на любой страховой вариант.

Вместе с перечисленными вариациями, в КАСКО могут встречаться и остальные виды франшизы. Все будет зависеть от определенных критерий, в обмен на которые страховая компания готова предоставить скидку. В Рф наибольшее распространение получил вариант с бесспорной франшизой.

Выгодно ли включать франшизу в страховку

Случаи мелких повреждений имущества встречаются нередко. Например, владелец случайно поцарапал автомобиль, хулиганы разбили окно в дачном домике, сосед в многоэтажном доме случайно просверлил стену и т. п. Часто страхователи предпочитают устранять последствия таких действий самостоятельно.

Оформление страховых выплат включает в себя сбор соответствующих справок, посещение офиса страховщика и ожидание поступления денег на счет. При небольшой сумме ущерба многие страхователи считают нецелесообразным тратить на это время. Чтобы обходиться в таких случаях без помощи страховой компании, рекомендуется включить в договор пункт о льготе. Она может быть установлена в любом размере, например, 5–20 тыс. руб.

Многие страховщики при включении франшизы в договор уменьшают стоимость полиса на эту сумму. Это зависит от действующих тарифов. Например, если стоимость полиса составляет 40 тыс. руб., а скидка установлена в размере 10 тыс. руб., за страховку потребуется заплатить 30 тыс. руб.

Если за период действия полиса с имуществом ничего не случится, страхователь сэкономит эти деньги. При единичном получении компенсации эти средства придется возместить. В итоге стоимость полиса со льготой будет такой же, как и без нее.

ВНИМАНИЕ! При многократном обращении в страховую компанию стоимость полиса с каждым разом возрастает на сумму, равную сумме франшизы. В процессе определения оптимальной величины льготы рекомендуется учитывать, что при небольшой разнице между ее суммой и фактическим размером ущерба страхователь в большинстве случаев также не будет обращаться по поводу получения компенсации

В процессе определения оптимальной величины льготы рекомендуется учитывать, что при небольшой разнице между ее суммой и фактическим размером ущерба страхователь в большинстве случаев также не будет обращаться по поводу получения компенсации.

Например, владелец автомобиля обычно отказывается от возмещения убытков в сумме до 10 тыс. руб. Скорее всего, именно в таком размере он установит скидку. Но если ущерб, нанесенный транспортному средству, составит, например, 15 тыс. руб., сумма компенсации, за которой придется обращаться в страховую компанию, будет равна 5 тыс. руб. Не многие клиенты согласятся тратить время на оформление документов, чтобы получить ее.

Франшиза в большом размере до 100 тыс. руб. актуальна для автолюбителей, которые приобретают полис КАСКО исключительно на случай угона транспортного средства или его полной непригодности. Иногда страхование машины от этих двух видов риска одновременно более выгодно, чем покупка только услуги КАСКО «Угон».

ВНИМАНИЕ! Чтобы узнать стоимость полиса с франшизой, рекомендуется воспользоваться специальным онлайн-калькулятором, который доступен на сайтах многих страховых компаний. Чтобы определить, нужна ли льгота конкретному страхователю, необходимо учесть следующие показатели:

Чтобы определить, нужна ли льгота конкретному страхователю, необходимо учесть следующие показатели:

- Наличие свободных средств на осуществление мелкого ремонта. Только в этом случае рекомендуется выбирать полис со скидкой.

- Стаж вождения автомобиля без аварий не менее 15–20 лет. Если владелец транспортного средства чувствует себя уверенно за рулем, наступление страхового случая маловероятно, хоть и не исключено.

- Объектом страхования является не новый автомобиль. В таком случае небольшие повреждения можно отремонтировать не у официального дилера.

- Водитель редко осуществляет поездки по дорогам с оживленным движением. В таком случае риск попасть в ДТП низкий. Водитель может позволить себе приобрести полис со скидкой и сэкономить часть денег.

Виды франшизы

Существует несколько видов франшизы, применяемой в сфере страхования:

- условная;

- безусловная;

- временная;

- динамическая;

- высокая;

- льготная;

- регрессная и др.

Наибольшее распространение в мировой практике получили условная и безусловная. Причем первая не пользуется популярностью у российских страховщиков. Отечественные компании в большинстве случаев применяют безусловную франшизу.

Условная франшиза

Условная франшиза дает право страховщику не компенсировать понесенный ущерб, если его размер меньше установленной суммы. При других обстоятельствах убыток подлежит возмещению в полном объеме.

Размер условной франшизы определяется страховщиком. Она может устанавливаться в процентах к сумме страховки или в фиксированном денежном виде.

Например, водитель приобрел полис на сумму 100 тыс. руб. Льгота составила 10 тыс. руб. При этом ущерб оценен в размере 9 тыс. руб. В этом случае страховая компания откажет в выплате компенсации.

Если при тех же условиях страхователь понесет ущерб в сумме 20 тыс. руб., он получит возмещение в размере 20 тыс. руб.

Безусловная франшиза

Безусловная франшиза предусматривает выплату компенсации в размере, который рассчитывается путем нахождения разницы между суммой ущерба и суммой льготы. Если она отрицательная, убытки не возмещаются.

Например, клиент приобрел полис на сумму 50 тыс. руб. Скидка составила 15 тыс. руб. Убыток — 10 тыс. руб. При данных обстоятельствах страхователь не может рассчитывать на получение компенсации.

Если при тех же условиях ущерб составит 25 тыс. руб., владельцу полиса будет выплачено возмещение убытков в размере 10 тыс. руб.

ВНИМАНИЕ! Безусловная франшиза выгодна водителям, которые имеют большой опыт езды без аварий, готовы устранить мелкие повреждения автомобиля за счет собственных средств и желают сэкономить на полисе страхования

Временная франшиза

Временная франшиза — это ограничение периода действия договора страхования. Если вред имуществу был нанесен ранее указанного срока, компенсация не выплачивается.

Динамическая франшиза

Динамическая франшиза — это вид безусловной льготы. Она применяется не с первого страхового случая, а со второго или третьего. При этом ее размер постоянно увеличивается.

Например, при первом страховом случае она равна 0%, при втором — 5%, при третьем — 10%, при четвертом — 15% и т. д. Каждая страховая компания применяет собственный принцип расчета динамической франшизы.

Высокая франшиза

При заключении крупных договоров страхования имущества иногда используется высокая франшиза в сумме от 1 млн руб. При возникновении соответствующих обстоятельств понесенный ущерб подлежит мгновенному возмещению в полном объеме. После получения денег страхователь обязан вернуть сумму, эквивалентную размеру льготы.

Льготная франшиза

Льготная франшиза дает возможность сторонам согласовать обстоятельства, при которых страховая компания не учитывает данный показатель для расчета компенсации. Например, в случае, если в ДТП виновен другой водитель.

Регрессная франшиза

В данном случае страхователь имеет право в одностороннем порядке определить размер льготы в пределах от 5 до 40% от размера убытка. От этой суммы обратно пропорционально зависит стоимость полиса. Чем больше размер франшизы, тем меньше придется заплатить за страховку.

ВНИМАНИЕ! Если в результате действий страхователя ущерб понесет еще и третье лицо, убытки обеим сторонам возместит страховщик. Владелец полиса обязан выплатить компании сумму франшизы в полном объеме

Использование франшизы в КАСКО, примеры

КАСКО с франшизой, что это такое вы можете узнать после того как полностью разберетесь с понятием КАСКО, а также узнаете все о страховании по франшизе. Лучше всего разобрать все это на примере.

Допустим, вы застраховали свой автомобиль на 1 000 000, при этом франшиза по КАСКО, согласно договору, составила 60 000 рублей. В таком случае, при страховом случае вы будете должны покрыть лишь 50000 рублей расходов, остальное должна покрыть страховая компания. Как показывает практика, чем большую сумму франшизы вы указываете в договоре, тем большую сумму вам скинет страховая компания со стоимости КАСКО. Кроме того, стоит знать, что франшиза определяется либо как фиксированная сумма, либо как процент от стоимости транспортного средства, либо как установленный процент от убытка.

1. Страхование риска ответственности за нарушение договора допускается в случаях, предусмотренных законом.

2. По договору страхования риска ответственности за нарушение договора может быть застрахован только риск ответственности самого страхователя. Договор страхования, не соответствующий этому требованию, ничтожен.

3. Риск ответственности за нарушение договора считается застрахованным в пользу стороны, перед которой по условиям этого договора страхователь должен нести соответствующую ответственность, — выгодоприобретателя, даже если договор страхования заключен в пользу другого лица либо в нем не сказано, в чью пользу он заключен.

Статья 932. «Страхование ответственности по договору»

Плюсы и минусы приобретения КАСКО с франшизой

На практике, что автовладелец получая подобное предложение, с одной стороны, хочет застраховать автомобиль и сэкономить, а с другой – сомневается, стоит ли брать полис с таким условием.

Чтобы сделать правильно решение, необходимо внимательно изучить все преимущества такого продукта и только после этого сделать окончательный выбор.

Плюсы и минусы покупки КАСКО

| ПЛЮСЫ | МИНУСЫ | ||

| Экономия времени | По полису АВТОКАСКО на общих правилах необходимо обращаться в офис и фиксировать каждое повреждение. Не каждый водитель готов потратить день, чтобы зафиксировать мелкую царапину. В таком случае устранить повреждение проще за счет собственных средств | Высокая стоимость | Полис значительно дороже ОСАГО |

| Выполнение требований кредитного соглашения | Покупая машину в кредит, каждый водитель обязан выполнить все пункты кредитного соглашения, а именно приобрести страховку добровольной защиты. В большинстве случаев владельцы авто оформляют страховку по минимальной стоимости. В данном случае – это отличная возможность заплатить минимальный взнос и выполнить все требования кредитной организации | Сложность выбора страховой | Цена не показатель простой выплаты при страховом случае. Нужно смотреть реальные отзывы по выплатам страховой. |

| Экономия средств | Самое основное преимущество заключается именно в экономии денежных средств. Благодаря этому варианту страхования, каждый может защитить свой автомобиль с хорошей выплатой |

Стоит учитывать, что перечисленные преимущества актуальны в том случае, если владелец транспорта аккуратно управляет машиной. В противном случае сумма, направленная на ремонтные работы, будет превышать размер сэкономленных средств.

Какие бывают франшизы

Как я уже сказал, франшиза может быть очень разной. Поэтому, чтобы знать, что именно вам предлагают, необходимо хорошо разбираться в понятиях. Сейчас я расскажу вам простыми словами об отличиях разных видов.

Сразу скажу, что этот список не исчерпывающий и по соглашению со страховой компанией конкретный договор может объединять в себе несколько типов приведённых ниже разновидностей, а также могут быть установлены и другие дополнительные условия. Но в то же время по некоторым страховым продуктам сама франшиза или некоторые её типы могут быть недоступны клиенту для выбора.

Безусловная

Это наиболее распространённый в каско вид. В некоторых страховых компаниях она принята по умолчанию, то есть если отдельно не обговорено со страховщиком, то франшиза будет безусловной. Дело в том, что такой тип соглашения наиболее выгодный для страховщика, соответственно, не самый лучший вариант для клиента. Зато скидку на полис за неё можно ожидать наибольшую.

Принцип работы её прост: на установленную договором сумму СК урон не возмещает ни при каких обстоятельствах, а ситуаций может быть две: ущерб больше франшизы и меньше её.

Условная

Эта разновидность вычета из выплаты работает только тогда, когда урон меньше франшизы. Если размер положенной компенсации больше установленной суммы, то возмещение выплачивается полностью. Это не позволяет сильно сэкономить СК на выплатах, поэтому применяется довольно редко. И скидка на полис при её выборе будет меньше.

Динамическая

Другое название – возрастающая. Размер франшизы рассчитывается как определённый процент от страховой суммы, причём этот процент возрастает с каждым страховым случаем. Например, за первый – 0% за второй – 5%, за третий 10%, за четвёртый и последующие 50%.

Наглядное объяснение от СК Росгосстрах как работает динамическая возрастающая франшиза

Наглядное объяснение от СК Росгосстрах как работает динамическая возрастающая франшиза

Агрегатная

Это разновидность безусловной франшизы. Здесь учитывается общая сумма выплат за срок страхования, и пока размер ущерба не превысит агрегатной франшизы, компенсации не будет.

По событию

При выборе этого варианта вычет будет применяться только по определённому виду ущерба, выбранных клиентом, например, только при повреждениях от пожара и противоправных действия третьих лиц. А при других причинах нанесения урона (ДТП, угон, стихийное бедствие и так далее), компенсация будет выплачена полностью.

А также может быть предусмотрено, что франшиза распространяется только на страховые случаи, произошедшие в определённые дни, например, только в будние, или не действует на некоторые деталей (например, бампера).

По началу действия

Договором страхования может быть установлено, что вычет из положенной компенсации будет действовать только со второго или последующих страховых случаев, то есть первая выплата будет полной. Обычные же условия предусматривают, что часть от стоимости восстановления не платится уже с первого возмещения.

Частные случаи

На кредитный автомобиль

Что означает франшиза в каско: если ДТП произошло с автомобилем, который находится в кредите, то здесь следует уделить внимание некоторым нюансам. Например, автомобиль находится в данный момент не в собственности гражданина, а в собственности финансово-кредитной организации, которая предоставила займ

Авто является гарантией выплатой вами платежа, в противном случае, машина перейдет в собственность банка.

Выплаты могут осуществляться в том же режиме, что и в случае приобретения автомобиля за наличные денежные средства.

От угона

Приобретая полный пакет КАСКО, вы можете отдать астрономическую сумму. Если вы хотите застраховать автомобиль только от одного конкретного случая, то стоимость комплексного автострахования уменьшается. Это значит, что в случае, если вы будете страховать автомобиль по форме КАСКО только от угона, величина стоимости будет минимальной. Однако, в случае, если с автомобилем произойдут дорожно-транспортные происшествия, не связанные с угоном, страховая компания не будет осуществлять выплату.

Замена лобового стекла

Замена лобового стекла на автомобиле – процедура достаточно дорогостоящая. Хорошо, что приобретеннон комплексное автострахование покрывает все расходы. В случае, если стоимость замены стекла превысит величину франшизы, страховая компания примет участие в этой процедуре.

Однако для того, чтобы заменить лобовое стекло, необходимо наличие на нем сколов, трещин, иных повреждений, которые могут мешать вождению и угрожать здоровью пассажиров.

Больше нюансов о замене лобового стекла по КАСКО можно узнать тут.

Варианты франшизы в страховании КАСКО

При заключении договоров страхования КАСКО наибольшее распространение получили несколько видов франчайзинга. Каждый из них имеет свои особенности, которые и определяют целесообразность его применения в каждом конкретном случае. Рассмотрим эти варианты подробнее.

Условная франшиза

В основе этого варианта лежит фиксированная сумма ущерба, в рамках которой автовладелец самостоятельно осуществляет ремонт, не прибегая к помощи страховой компании. Если же величина ущерба оказывается выше установленного порога, то страховщик полностью оплачивает ремонт автомобиля. При этом финансового участия страхователя не предполагается.

В качестве примера рассмотрим полис КАСКО с условной франшизой размером 10 тыс. рублей. Если при наступлении страхового случая повреждения автомобиля насчитывают 7 тыс. рублей, то восстановление железного друга полностью ложится на плечи хозяина. Если же в заключении эксперта будет указана другая сумма, к примеру, 15 тыс. рублей, то вся стоимость ремонта будет оплачена за счет страховой компании.

Несмотря на то, что эта модель страхования интересна для обеих сторон, на практике она встречается достаточно редко. Это связано с опасениями страховщика стать жертвой мошенничества со стороны автовладельца. С целью избавиться от расходов, недобросовестные страхователи могут специально увеличивать масштаб повреждений, доводя сумму ущерба до требуемых значений. Поэтому не каждая страховая компания рискует связываться с условным типом франшизы.

Безусловная франшиза

Отличительной чертой этого варианта является обязательное участие собственника авто в процессе восстановления машины после наступления страхового случая. При этом степень участия может выражаться как в процентном соотношении, так и в виде фиксированной суммы.

Например, безусловная франшиза по КАСКО в размере 5 тысяч рублей означает оплату ущерба в пределах этой суммы за счет страхователя при наступлении каждого страхового события. То есть если повреждения транспортного средства составили 4 тыс. рублей, то восстановление авто производится из кармана владельца. Предположим, оценка ущерба превышает размер франшизы и составляет 20 тыс. рублей. Тогда страховщик оплачивает полную сумму ремонта за вычетом 5 тыс., то есть пострадавший получает 15 тысяч.

Если размер безусловной франшизы по КАСКО определяется в процентах, то страхователь оплачивает ущерб в рамках установленной доли. Так, при оценке повреждений в 40 тыс. рублей 10%-я франшиза предполагает оплату 36 тысяч за счет страховой компании и 4-х тысяч из кармана автовладельца. То же произойдет и при мелком ремонте. Например, ущерб в 7 тыс. рублей будет возмещен страховщиком в сумме 6300 р. Оставшиеся 700 рублей доплачивает страхователь. Здесь величина выплаты уже не имеет решающего значения, поскольку в любом случае в восстановлении авто участвуют обе стороны договора.

Временная франшиза

Сэкономить на покупке КАСКО можно и с помощью временной франшизы. Она предусматривает действие страховки только в заранее установленный период. Например, если транспортное средство используется исключительно по рабочим дням, то нет смысла страховать выходные. Полис с временной франшизой будет стоить дешевле, но в период выходных дней страховка работать не будет. То есть ущерб, полученный в нерабочее время, возмещению не подлежит. Кроме приведенного примера могут быть и другие варианты, связанные с сезонностью и прочими временными критериями.

Динамичная франшиза

Для тех, кто уверен в своем водительском мастерстве, хорошим вариантом может стать динамичная франшиза. Она учитывает историю страховых выплат и привязывает размер страховки к их количеству. Таким образом, максимальная сумма возмещения выплачивается по первому страховому случаю, а к последующим эпизодам применяется регрессивная шкала. То есть каждое следующее обращение будет оплачиваться в меньшем размере относительно предыдущего. Как правило, понижающая ставка составляет около 5% на каждый страховой случай.

Наряду с перечисленными вариантами, в КАСКО могут встречаться и другие виды франшизы. Все будет зависеть от конкретных условий, в обмен на которые страховая компания готова предоставить скидку. В России наибольшее распространение получил вариант с безусловной франшизой.

Франшиза в страховании ответственности автовладельца.

После введения ОСАГО в договорах каско по риску «Добровольная гражданская ответственность» (ДСАГО) добавился пункт о франшизе в размере выплаты по ОСАГО.

Звучит это примерно так:

По риску «Гражданская ответственность» установлена безусловная франшиза по каждому страховому случаю в части возмещения вреда, причиненного жизни или здоровью и имуществу Потерпевших лиц, в размере соответствующих страховых сумм, установленых Федеральным законом от 25.04.2002 г. №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» или иным нормативно-правовым актом, регулирующим обязательного страхование гражданской ответственности владельцев транспортных средств.

На практике это означает, что в случае причинения вреда третьим лицам (имуществу или жизни и здоровью), выплата сначала производится из лимита ответственности по ОСАГО и только потом (если лимита ОСАГО оказалось недостаточно) из лимита по ДСАГО.

Выгоден ли такой тип договора КАСКО?

Франшиза имеет одно неоспоримое преимущество – за страховку приходится меньше платить. При этом суммы могут настолько отличаться, что водитель решит приобрести такой полис, не просчитав свои возможности. И из-за этого может потерять больше денег, чем сэкономить на отчислениях.

На что следует обратить внимание при покупке:

- Наличие свободных средств на самостоятельный ремонт повреждений, не покрываемых страховкой. Чтобы предотвратить проблемы, опытные водители рекомендуют деньги, сэкономленные на полисе, откладывать на депозитный счёт. При этом он должен быть как с возможностью пополнения, так и снятия денег. Это позволит изъять часть суммы и отремонтировать незначительные повреждения. Если за период пользования полисом машина не пострадает, то у хозяина авто останется сумма сохранённых средств и небольшие проценты, которые начислялись на неё.

- Любое обращение в страховую компанию станет причиной повышения стоимости полиса при следующем заключении договора. Поэтому часто договора заключают люди, которые не хотят платить больше. Но в таком случае сохранённые деньги должны покрывать все будущие траты на ремонт. Для расчёта можно взять количество потраченных денег в предыдущем году, и умножить его на ставку инфляции. Если экономия от договора больше, то такой полис будет выгоден.

- Насколько аккуратно ведёт себя водитель на дороге. Это важный показатель, который влияет на тип полиса и его размер. Когда опыт большой и владелец авто редко попадает в аварии или повреждает машину, то франшиза позволяет значительно сэкономить. Ведь страховая компания учитывает только уменьшение своих возможных потерь, исходя из чего и даёт скидку.

- Когда водитель редко ездит на машине и преимущественно в местах, где маловероятна авария. Это уменьшает риски повредить авто, поэтому можно снизить и плату за него.

- Если владелец пользуется собственным гаражом и только охраняемыми стоянками, то это снижает риски угона или повреждения третьими лицами. Поэтому выплата по событию поможет снизить затраты.

Но кроме положительных сторон, при которых выгодно использовать полис, существуют и отрицательные. В каких ситуациях полная страховка без франшизы предпочтительней:

- Если за рулём водитель с небольшим опытом (до 5 лет), то это увеличивает вероятность мелких поломок. Чаще всего это царапины или помятый бампер, и если авто не сильно дорогое, стоимость ремонта придётся возмещать самостоятельно.

- Когда машину ведёт водитель, который часто попадает в аварии.

- Когда часть постоянного маршрута пролегает в местах с интенсивным движением или там, где часто случаются аварии.

- Если в основном водят машину в час пик, когда на дорогах много водителей со сниженной концентрацией внимания (только после сна или после работы).

- Если оставляют автомобиль в проходных местах и стихийных парковках.

- Когда живут или посещают район, в котором часто угоняют или повреждают автомобили.

- Когда размер экономии меньше, чем размер повреждений за прошедший год.

Все эти ситуации повышают риск повреждения автомобиля, поэтому не нужно покупать КАСКО с использованием франшизы. Размер экономии будет значительно меньше, чем потраченные деньги на ремонт средства.

КАСКО с использованием франшизы – выгодное решение для аккуратных водителей, не попадающих в аварийные ситуации

При этом важно подобрать правильный вид полиса, который позволит получить максимальную скидку при минимальных рисках. А также важно помнить, что то, что не оплатит страховая, придётся компенсировать самостоятельно

И только учитывая это, делать выбор.

Это интересно: Что такое КАСКО — как расшифровывается, сколько стоит, как рассчитать