Кбк для усн «доходы минус расходы» в 2021 году

Содержание:

- Прочие налоги ИП и ООО

- КБК 2020-2021 годов: что нового?

- Кбк при усн доходы и доходы минус расходы: минимальный налог, уплата, коды

- КБК: Госпошлины 2019 год

- Коды бюджетной классификации на 2021 год. Упрощенная система налогообложения

- КБК УСН для налогов и взносов в 2021 году

- Авансовые платежи по налогу УСН доходы

- КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2021 ГОД

Прочие налоги ИП и ООО

Уплата некоторых налогов зависит от наличия объекта налогообложения, поэтому платят их не все организации и предприниматели.

Земельный налог

Налогоплательщиками по этому налогу являются организации, ИП и обычные физические лица, имеющие земельные участки на правах собственности, бессрочного пользования или пожизненного владения. В отношении земельного налога действует ряд льгот:

- уменьшение налоговой базы (ст. 391 НК РФ);

- льготная налоговая ставка (ст. 394 НК РФ);

- освобождение от уплаты (ст. 395 НК РФ).

Муниципальные образования могут установить на своей территории и дополнительные льготы.

Налоговую декларацию по земельному налогу раньше сдавали только организации, а с 2021 года она вообще отменена. Земельный налог платят по месту нахождения земельных участков, сроки уплаты устанавливаются статьей 388 НК РФ. За прошедший год налог надо перечислить не позднее 1 марта следующего года. Авансовые платежи — не позднее последнего числа месяца, следующего за отчетным кварталом.

Транспортный налог

Не являются объектом налогообложения по этому налогу транспортные средства, указанные в п.2 статьи 358 НК РФ, например, транспорт сельхозпроизводителей, а также пассажирские и грузовые водные и воздушные суда, являющиеся собственностью юрлиц или ИП, основный вид деятельности которых – перевозки.

Налоговую декларацию по транспортному налогу тоже отменили с 2021 года. Сроки уплаты транспортного налога устанавливаются региональными законами.

Водный налог

Налогоплательщиками по этому налогу являются организации и физические лица, осуществляющие специальное водопользование, в виде забора воды из водных объектов или использования их акватории. Не признаются налогоплательщиками организации и физические лица, пользующиеся водными объектами договоров водопользования или решений о предоставлении водных объектов в пользование, заключенных или принятых после введения в действие Водного кодекса РФ.

Не является объектами налогообложения по водному налогу обширный перечень ситуаций забора воды или использования акватории, указанный в статье 333.9 НК РФ, таких как забор воды для полива земель сельскохозяйственного назначения, использование акватории для рыболовства и охоты, для размещения и строительства гидротехнических сооружений и др. Сроки подачи налоговой декларации и уплаты водного налога совпадают – не позднее 20-го числа месяца, следующего за отчетным кварталом.

Акцизы

Акциз – это косвенный налог, который включается в цену товара и фактически уплачивается потребителем. Платят акцизы организации и ИП, являющиеся производителями, переработчиками и импортерами подакцизных товаров. Подакцизные товары указаны в ст. 181 НК РФ, к ним относятся:

- спиртосодержащая продукция, за исключением лекарств, косметики и парфюмерии;

- алкогольная продукция, в том числе пиво;

- табачная продукция;

- легковые автомобили;

- мотоциклы мощностью свыше 150 лош. сил;

- автомобильный и прямогонный бензин;

- дизтопливо и моторные масла.

Налоговым периодом для акцизов является календарный месяц, декларация сдается по итогам каждого месяца, не позднее 25-го числа следующего месяца. В эти же сроки надо уплатить и акцизы. Исключением являются плательщики акцизов по операциям с денатурированным спиртом и прямогонным бензином: срок сдачи декларации и уплаты акцизов для них наступает не позднее 25-го числа третьего месяца, следующего за отчетным периодом.

НДПИ — налог на добычу полезных ископаемых

Этот налог платят организации и индивидуальные предприниматели, имеющие лицензии на пользование недрами, добывающие полезные ископаемые, за исключением общераспространённых. Налоговым периодом по НДПИ является календарный месяц. Сдать декларацию по налогу надо не позднее последнего числа месяца, следующего за отчетным, а заплатить налог надо не позднее 25-го числа месяца, следующего за отчетным.

КБК 2020-2021 годов: что нового?

Какие принципиальные законодательные нововведения в части регулирования КБК в 2021 году вступили в силу?

Как мы уже говорили выше, сменился регулирующий коды НПА. Несмотря на эту замену, КБК на 2021 год по налогам и взносам по сравнению с 2021 годом не изменились. Но их перечень был расширен — введены новые КБК для штрафов по первой части Налогового кодекса, в том числе:

- за непредставление налоговой отчетности (КБК 182 1 16 05160 01 0002 140);

- нарушение способа представления деклараций и расчетов (КБК 182 1 1603 140);

- грубое нарушение правил учета доходов и расходов и объектов налогообложения (КБК 182 1 16 05160 01 0005 140);

- непредставление налоговому органу сведений для налогового контроля (КБК 182 1 1607 140);

- представление налоговым агентом документов, содержащих недостоверные сведения (КБК 182 1 1608 140) и др.

Раньше все эти платежи шли на единый КБК — 18211603010016000140.

Кроме этого, обновлены КБК для административных штрафов, налагаемых в соответствии с главой 15 КоАП РФ, в т. ч.:

- за просрочку налоговых деклараций и расчета по взносам (КБК 182 1 1605 140);

- непредставление (несообщение) сведений, необходимых для налогового контроля (КБК 182 1 1606 140);

- просрочку постановки на налоговый учет (КБК 182 1 16 01151 01 0003 140) и др.

Кбк при усн доходы и доходы минус расходы: минимальный налог, уплата, коды

При переходе на схему налогообложения УСН у юридических лиц и предпринимателей возникает обязанность самостоятельно рассчитывать и уплачивать суммы налоговых обязательств. Для правильно распределения сумм налогов по соответствующим бюджетам, плательщик должен указать верный показатель КБК, который будет различаться для платежей по вариантам «Усн 6%» и «УСН 15%».

Что представляет собой КБК при УСН

При оформлении платежных поручений о перечислении налоговых выплат субъект должен самостоятельно заполнить ряд обязательных реквизитов и атрибутов платежа, в их состав входит и КБК. Базовые показатели КБК утверждены Приказом Минфина РФ № 65н, при этом для схемы «УСН-Доходы» (по ставке 6%) они не изменялись с 2011 года.

Нужно учитывать, что при использовании различного порядка расчета налоговых обязательств по УСН будут учитывать разные значения КБК.

Это связано с необходимостью правильно распределить суммы основного налога, пени, штрафных санкций и т.д.

Хотя значения КБК различаются для различных видов целевых платежей, ошибка в заполнении документов повлечет не столь существенные последствия – налоговый орган обязан учесть сумму налога, даже если указан ранее действовавший код.

Также нужно отметить, что по варианту «УСН-Доходы» размер ставки налоговых обязательств составит 6%, а для «Доходы минус расходы» предусмотрена ставка 15% от налоговой базы. Рассмотрим актуальные реквизиты КБК, которые обязаны использовать в 2017 году субъекты предпринимательства, работающие по различным вариантам режима УСН.

Действующие показатели КБК можно уточнить не только в Приказе № 65н, но и в территориальной налоговой инспекции. Кроме того, при использовании официальных электронных ресурсов ФНС субъекту будет предложено выбрать нужный КБК или состава действующих кодов.

КБК для УСН в 2017 году

Минимальный налог

При выборе схемы налогового учета с использованием ставки 15% применяется понятие минимального налога (для варианта «Усн 6% от дохода» указанное правило отсутствует).

Основание для уплаты налогового обязательства по минимальному порогу возникает в случае, если при уменьшении суммы доходов на признанные расходы размер налогового обязательства не превысит законодательного минимума – 1% от расчетной величины доходов.

До 2017 года реквизиты КБК для перевода указанного платежа были выделены в самостоятельную группу, поэтому в настоящее время нужно учитывать следующие особенности заполнения документов:

- основной платеж по рассматриваемому виду за 2015-2016 г. – 182 1 05 01050 01 1000 110;

- пени по указанному обязательству – 182 1 05 01050 01 2100 110;

- штрафные санкции – 182 1 05 01050 01 3000 110.

Таким образом, при расчете суммы за истекшие отчетные периоды нужно применять самостоятельные показатели кодов. При заполнении документов за текущий 2017 года будут использованы стандартные реквизиты КБК по схеме «УСН 15%».

Что такое КБК на УСН, расскажет видео ниже:

Уплата

Последние поправки в показатели КБК для схем УСН датированы 2014 году, с тех пор они оставалась неизменными. Для варианта «УСН 15%» (в том числе при расчете и уплате минимального налогового обязательства) действующими показателями являются:

- основная сумма – 182 1 05 01021 01 1000 110;

- для уплаты пени за просрочку внесения обязательств – 182 1 05 01021 01 2100 110;

- для перечисления штрафных санкций – 182 1 05 01021 01 3000 110.

Администрированием указанных платежей занимается инспекция ФНС. Если в формах неправильно заполнены данные по кодам КБК, перечисленный платеж может быть возвращен субъекту, либо будет числиться в категории «невыясненный платеж».

Необходимо учитывать, что налоговое обязательство считается исполненным надлежащим образом только с даты зачисления средств в бюджет.

Усн 6%

Для заполнения платежных документов по варианту «Усн 6%» в текущем календарном периоде требуется учитывать следующие значения:

- по сумме основного обязательства –182 1 05 01011 01 1000 110;

- при начислении пени за просрочку – 182 1 05 01011 01 2100 110;

- для перевода штрафных санкций, начисленных инспекцией ФНС – 182 1 05 01011 01 3000 110.

Если в платежных документах указанный показатель был заполнен неверно, плательщик имеет право направить письменное уведомление в адрес инспекции ФНС с указанием нужного кода. В этом случае будет произведен перенос суммы на нужную строку бюджетной классификации.

Что платить и куда субъекту на УСН? Где взять реквзиты для оплаты? Об этом расскажет видео ниже:

КБК: Госпошлины 2019 год

Новые КБК по госпошлинам введены с 22.10.2018 г. приказом Минфина РФ от 20.09.2018 № 198н. Приведем их в таблице:

| КБК | Расшифровка |

| 153 1 08 07500 01 0000 110 | Госпошлина за выдачу акцизных марок с двухмерным штриховым кодом, содержащим идентификатор единой государственной автоматизированной информационной системы учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (ЕГАИС) для маркировки алкогольной продукции |

|

160 1 08 07490 01 0000 110 |

Госпошлина за выдачу федеральных специальных марок с двухмерным штриховым кодом, содержащим идентификатор единой государственной автоматизированной информационной системы учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (ЕГАИС) для маркировки алкогольной продукции |

|

182 1 08 07310 01 8000 110 |

Госпошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе (при обращении через многофункциональные центры – МФЦ) |

Коды бюджетной классификации на 2021 год. Упрощенная система налогообложения

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

Получить бесплатный доступ на 14 дней

Упрощенка с объектом «доходы минус расходы» имеет другие КБК, которые зависят от назначения платежа. Изменений по КБК УСН 15% в 2021 году не произошло, поэтому в платежном поручении указывайте следующие коды:

- Налог и авансовые платежи — 182 1 05 01021 01 1000 110

- Пени — 182 1 05 01021 01 2100 110

- Проценты — 182 1 05 01021 01 2200 110

- Штрафы — 182 1 05 01021 01 3000 110

Как можно заметить, коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

Для упрощенцев с объектом «доходы минус расходы» обязательна уплата минимального налога. Когда сумма налога за год не превышает 1% от вашего дохода, придется уплатить минимальный налог — 1% от доходов.

Заполняя платежное поручение, обратите внимание, что с 2017 года для перечисления минимального налога применяется тот же КБК, что и для авансовых платежей на УСН 15%. Следовательно, перечисляя минимальный налог, в поле 104 укажите КБК 182 1 05 01021 01 1000 110

Коды объединили, чтобы облегчить работу ФНС. Теперь они могут автоматически учитывать авансовые платежи, перечисленные за год, в счет минимального налога.

Отсутствие или неверное указание кода может привести к тому, что платеж окажется среди невыясненных. Ответственность за указание верного КБК лежит на налогоплательщике, так как коды законодательно закреплены. Если вы указали неверный код, но оплата поступила в бюджет, направьте в ФНС заявление об уточнении платежа. Налоговый орган пересчитает пени за период со дня уплаты до уточнения платежа. В ст. 45 п. 4 НК РФ указаны два вида ошибок, при которых платеж не будет засчитан: неверный номер счета казначейства или ошибка в наименовании банка-получателя. В этом случае действует иной порядок верного определения платежа.

За формирование и применение кодов бюджетной классификации отвечает Министерство финансов. В 2021 году действуют два приказа ведомства:

- приказ от 06.06.2019 N 85н (в ред. от 10.03.2020);

- приказ от 29.11.2019 N 207н (в ред. от 10.03.2020).

В приказе N 85н приводится порядок формирования КБК, их структура и принципы назначения, а в приказе N 207н перечислены сами коды. Эти документы есть в свободном доступе, поэтому всегда можно убедиться в корректности указанных реквизитов в самом первоисточнике.

Обратите внимание: если указать в платёжном документе неверный код, то ИФНС не сможет правильно распределить поступление в бюджет и придётся уточнять платёж. Если вы уже несколько лет работаете на упрощённой системе налогообложения, то можете заметить, что КБК для УСН в 2021 году не отличаются от КБК прошлого года

Действительно, эти реквизиты платёжек остаются неизменными уже несколько лет

Если вы уже несколько лет работаете на упрощённой системе налогообложения, то можете заметить, что КБК для УСН в 2021 году не отличаются от КБК прошлого года. Действительно, эти реквизиты платёжек остаются неизменными уже несколько лет.

Однако новые приказы Минфина добавили коды бюджетной классификации, которые раньше не применялись. В частности, речь идёт о санкциях за несвоевременную сдачу налоговой отчётности и расчётов, за нарушение правил налогового учёта, непредставление сведений и документов.

Эти КБК не зависят от выбранной системы налогообложения и отличаются только видом налогового правонарушения:

- 182 1 16 05160 01 0002 140 – непредставление налоговой отчётности;

- 182 1 16 05160 01 0003 140 – нарушение способа подачи деклараций и расчётов;

- 182 1 16 05160 01 0005 140 – грубое нарушение правил учёта;

- 182 1 16 05160 01 0007 140 – непредставление сведений для налогового контроля;

- 182 1 16 05160 01 0008 140 – представление налоговым агентом документов, содержащих недостоверные сведения.

Раньше все штрафы за эти правонарушения перечислялись на единый КБК (182 1 16 03010 01 6000 140), но в 2021 году этот код не применяется.

КБК УСН для налогов и взносов в 2021 году

| НАЛОГ | КБК |

|---|---|

| Единый налог при упрощенке, взимаемый с доходов (6%) | 182 1 05 01011 01 1000 110 |

КБК для уплаты пени по УСН доходы (6 процентов)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов (6%) | пени | 182 1 05 01011 01 2100 110 |

| проценты | 182 1 05 01011 01 2200 110 | |

| штрафы | 182 1 05 01011 01 3000 110 |

УСН доходы минус расходы (15%)

| НАЛОГ | КБК |

|---|---|

| Единый налог при упрощенке, взимаемый с доходов минус расходы (15%) | 182 1 05 01021 01 1000 110 |

КБК для уплаты пени по УСН доходы минус расходы (15 процентов)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов минус расходы (15%) | пени | 182 1 05 01021 01 2100 110 |

| проценты | 182 1 05 01021 01 2200 110 | |

| штрафы | 182 1 05 01021 01 3000 110 |

Минимальный налог (до 01.01.2016)

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи. Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

- для УСН-6% – 182 1 05 01011 01 2100 110;

- для УСН-15% – 182 1 05 01021 01 2100 110.

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

- для УСН-6% – 182 1 05 01011 01 3000 110;

- для УСН-15% – 182 1 05 01021 01 3000 110.

Авансовые платежи по налогу УСН доходы

Обратите внимание на заполнение поля “Налоговый период”. По налогу УСН налоговым периодом является год, а расчетными периодами первый квартал, полугодие и 9 месяцев, соответственно. Однако в реквизите “107” указывается не сам налоговый или расчетный период, а периодичность платежей, то есть как часто и регулярно налогоплательщик обязан их платить по законодательству о налогах и сборах

Для налога УСН этот показатель является кварталом, или конкретной датой

Однако в реквизите “107” указывается не сам налоговый или расчетный период, а периодичность платежей, то есть как часто и регулярно налогоплательщик обязан их платить по законодательству о налогах и сборах. Для налога УСН этот показатель является кварталом, или конкретной датой.

Перечисляемые самостоятельно и в установленный срок

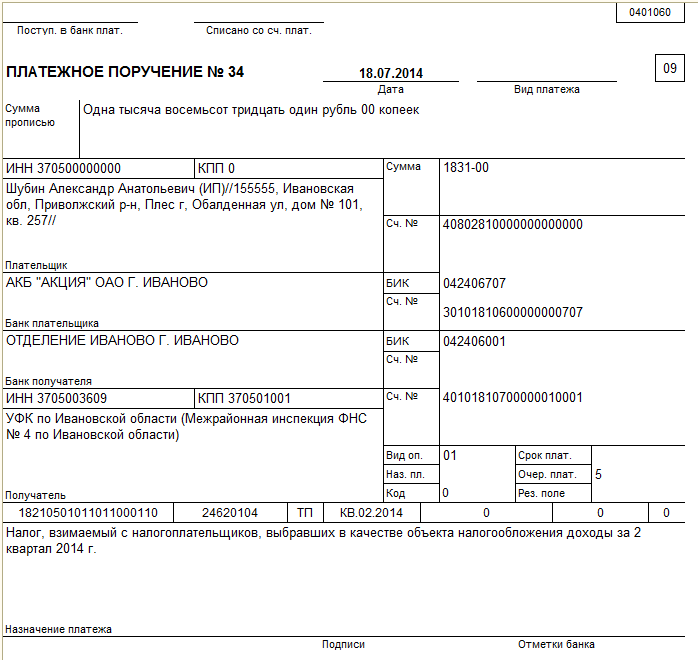

За каждый квартал авансовый платеж перечисляется не позже 25 числа месяца, следующего за расчетным кварталом. Поэтому в ячейке № 107 указываем тот квартал, за который уплачиваем налог. Не ошибитесь с КБК. В таблице он указан правильно.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | |

| 104 | Код бюджетной классификации (КБК) | 18210501011011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | КВ.01.2014; КВ.02.2014; КВ.03.2014; КВ.04.2014 |

| 108 | Номер документа | |

| 109 | Дата документа | (если уплачиваются авансовые платежи за 1кв., 2кв., 3кв.) ДД.ММ.ГГГГ– дата подписания декларации (платеж за 4 кв.) |

| 110 | Тип платежа | (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Образец платежного поручения по УСН доходы 2014 для ИП за полугодие

Образец платежного поручения по УСН доходы 2014 для ИП за полугодие

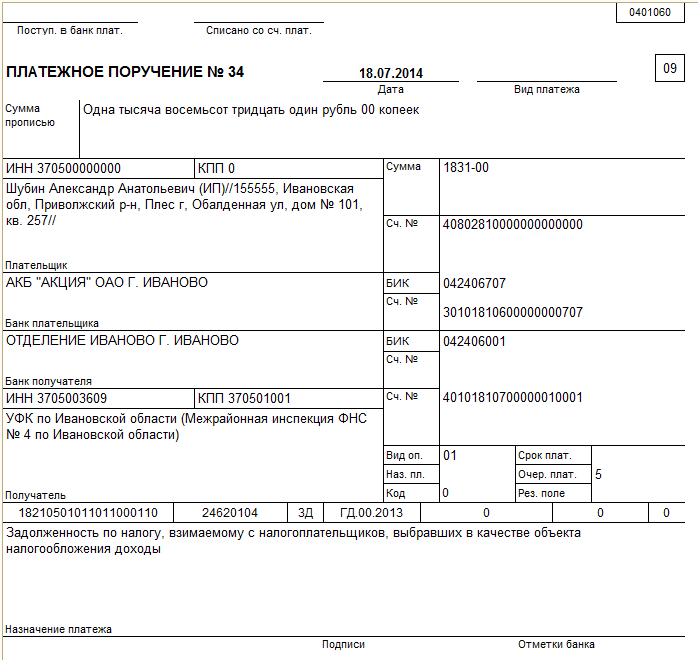

Задолженность по налогу уплачиваемая добровольно

Если вы перечисляете задолженность по налогу, которую обнаружили самостоятельно, следует обратить внимание на следующие моменты. По общему правилу, в показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа. Однако, в целях уменьшения суммы пени за просроченный платеж прошлых лет, не нужно указывать в этом поле квартал

Ставьте в реквизите “107” значение года, в декларацию которого вы внесли изменения. Если недоплатили авансовые платежи текущего года, тогда пишем квартал. Смотрим таблицу

Однако, в целях уменьшения суммы пени за просроченный платеж прошлых лет, не нужно указывать в этом поле квартал. Ставьте в реквизите “107” значение года, в декларацию которого вы внесли изменения. Если недоплатили авансовые платежи текущего года, тогда пишем квартал. Смотрим таблицу.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | |

| 104 | Код бюджетной классификации (КБК) | 18210501011011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | ГД.00.2013; КВ.01.2014; КВ.02.2014; КВ.03.2014; КВ.04.2014 |

| 108 | Номер документа | |

| 109 | Дата документа | |

| 110 | Тип платежа | (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Добровольная уплата задолженности по налогу УСН доходы образец заполнения платежки 2014 для ИП

Добровольная уплата задолженности по налогу УСН доходы образец заполнения платежки 2014 для ИП

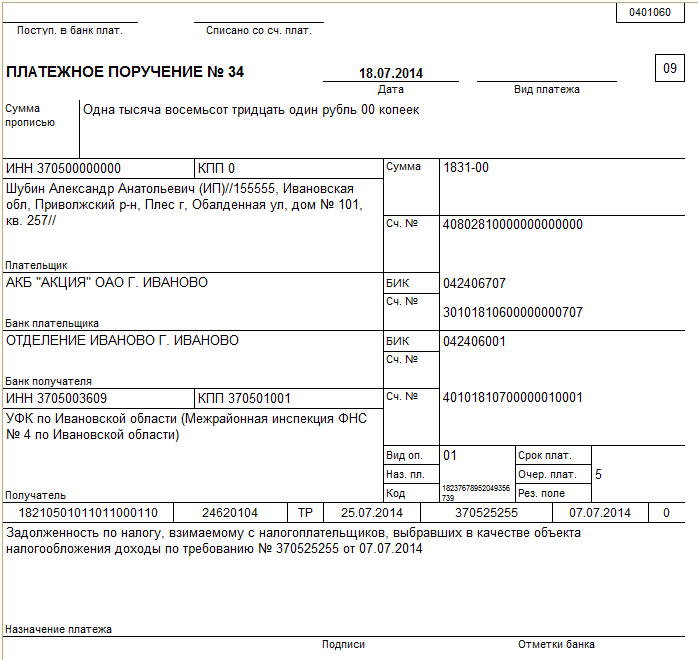

Задолженность по налогу по требованию ИФНС

При оформлении платежки на уплату задолженности по УСН доходы по требованию ИФНС изменяются значения некоторых реквизитов. Кроме того, если в требовании налоговый орган указал вам уникальный идентификатор платежа, его код следует написать в поле “22”.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | или 20-значный код УИН |

| 104 | Код бюджетной классификации (КБК) | 18210501011011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата, установленная в требовании как срок уплаты ДД.ММ.2014 |

| 108 | Номер документа | № требования |

| 109 | Дата документа | Дата требования |

| 110 | Тип платежа | (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Образец платежки УСН доходы по требованию с УИН

Здесь значения всех реквизитов те же, что и в примере выше. Только вместо ноля (“0”) указываем УИН в ячейке “Код”. Если вам прислали заполненную квитанцию, возьмите цифры из поля “Индекс документа”.

Образец заполнения платежки задолженность по налогу УСН доходы 2014 по требованию с указанием УИН для ИП

Образец заполнения платежки задолженность по налогу УСН доходы 2014 по требованию с указанием УИН для ИП

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2021 ГОД

НАЛОГ ПО ИМУЩЕСТВУ, НЕ ВХОДЯЩЕМУ В ЕДИНУЮ СИСТЕМУ ГАЗОСНАБЖЕНИЯ

| 182 1 06 02010 02 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 02010 02 2100 110 | Пени по платежу |

| 182 1 06 02010 02 2200 110 | Проценты по платежу |

| 182 1 06 02010 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

к образцу заполнения платежного поручения по авансовому платежу по налогу на имущество организаций за II квартал 2021 года

НАЛОГ ПО ИМУЩЕСТВУ, ВХОДЯЩЕМУ В ЕДИНУЮ СИСТЕМУ ГАЗОСНАБЖЕНИЯ

| 182 1 06 02020 02 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 02020 02 2100 110 | Пени по платежу |

| 182 1 06 02020 02 2200 110 | Проценты по платежу |

| 182 1 06 02020 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ИМУЩЕСТВО ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ ВНУТРИГОРОДСКИХ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ГОРОДОВ ФЕДЕРАЛЬНОГО ЗНАЧЕНИЯ

| 182 1 06 01010 03 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01010 03 2100 110 | Пени по платежу |

| 182 1 06 01010 03 2200 110 | Проценты по платежу |

| 182 1 06 01010 03 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ ГОРОДСКИХ ОКРУГОВ

| 182 1 06 01020 04 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 04 2100 110 | Пени по платежу |

| 182 1 06 01020 04 2200 110 | Проценты по платежу |

| 182 1 06 01020 04 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ ГОРОДСКИХ ОКРУГОВ С ВНУТРИГОРОДСКИМ ДЕЛЕНИЕМ

| 182 1 06 01020 11 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 11 2100 110 | Пени по платежу |

| 182 1 06 01020 11 2200 110 | Проценты по платежу |

| 182 1 06 01020 11 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ ВНУТРИГОРОДСКИХ РАЙОНОВ

| 182 1 06 01020 12 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 12 2100 110 | Пени по платежу |

| 182 1 06 01020 12 2200 110 | Проценты по платежу |

| 182 1 06 01020 12 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ МУНИЦИПАЛЬНЫХ ОКРУГОВ

| 182 1 06 01020 14 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 14 2100 110 | Пени по платежу |

| 182 1 06 01020 14 2200 110 | Проценты по платежу |

| 182 1 06 01020 14 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ МЕЖСЕЛЕННЫХ ТЕРРИТОРИЙ

| 182 1 06 01030 05 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 05 2100 110 | Пени по платежу |

| 182 1 06 01030 05 2200 110 | Проценты по платежу |

| 182 1 06 01030 05 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ СЕЛЬСКИХ ПОСЕЛЕНИЙ

| 182 1 06 01030 10 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 10 2100 110 | Пени по платежу |

| 182 1 06 01030 10 2200 110 | Проценты по платежу) |

| 182 1 06 01030 10 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ ГОРОДСКИХ ПОСЕЛЕНИЙ

| 182 1 06 01030 13 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 13 2100 110 | Пени по платежу |

| 182 1 06 01030 13 2200 110 | Проценты по платежу |

| 182 1 06 01030 13 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ <*>

| 182 1 06 07000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

<*> Данный КБК применяется при оплате физлицами налога на имущество, транспортного и земельного налогов, НДФЛ единым платежом.