Как заполняется декларация по усн «доходы минус расходы»?

Содержание:

- Сдача декларации по УСН в 2020 году

- Плюсы перехода на УСН

- Нулевая декларация для ИП на УСН Доходы

- Порядок перехода на УСН

- Часто задаваемые вопросы

- Способы СДАЧИ и ФОРМА представления декларации по УСН

- Общие правила заполнения

- Единая (упрощенная) декларация по УСН

- Нулевая отчетность по УСН – какие листы сдавать

- Как подготовить нулевую декларацию по УСН

Сдача декларации по УСН в 2020 году

Разработанная форма декларации для «упрощенцев» по сути является расчетом налога к уплате в бюджет, а потому должна быть заполнена и представлена в ИФНС в установленные сроки. Периодичность подачи формы – 1 раз в год, а вот сроки зависят от организационной формы: компании на УСН обязаны отчитаться не позже 31 марта года, следующего за отчетным (в связи с совпадением с выходным днем, срок отчета за 2020 г. – 01.04.2019г.), для ИП срок сдачи – не позднее 30 апреля.

Уплата налога производится ежеквартальным перечислением авансовых платежей (за 1 квартал, полугодие, 9 месяцев). Эти расчеты не декларируют, их учитывают в составляемом годовом документе, затем рассчитывают окончательную сумму налога к уплате по итогам работы за год.

Плюсы перехода на УСН

Для небольших предприятий применение «упрощенки», как правило, довольно выгодно. На то есть несколько причин.

1. Налоговая нагрузка на этом спецрежиме весьма щадящая. Ведь компании не нужно перечислять такие (неподъемные для многих) бюджетные платежи, как налог на прибыль, НДС и налог на имущество (правда, тут есть определенные исключения – см. п. 2 ст. 346.11 НК РФ).

2. Возможность выбора объекта налогообложения («доходы» или «доходы минус расходы»), что позволяет фирме адаптировать фискальную нагрузку под показатели своей хозяйственной деятельности. Причем если компания ошиблась в выборе, объект налогообложения потом можно поменять (с начала нового календарного года).

3. Не столь высокие налоговые ставки (6 и 15 процентов), которые региональные власти еще и могут понижать (ст. 346.20 НК РФ). Надо сказать, что многие субъекты РФ этим правом активно пользуются (например, в столице для ряда «доходно-расходных» упрощенцев предусмотрена 10-процентная ставка – Закон г. Москвы от 07.10.2009 № 41).

4. Стоимость основных средств и НМА, приобретенных в период применения УСН, включается в состав расходов в течение года (пп. 1 и 2 п. 3 ст. 346.16 Кодекса). То есть гораздо быстрее, чем на общем режиме.

5. Налоговый учет фирмы на УСН ведут в книге учета доходов и расходов, которая довольно проста в заполнении, и не должна заверяться в ИФНС. А декларация представляется «упрощенцем» только по итогам налогового периода (то есть календарного года), что тоже не может не вызывать интерес.

О том, как грамотно перейти на УСН и какие нюансы при этом следует иметь в виду, и поговорим.

Ограничения применения УСН с 2020 года

Критерии применения УСН можно разделить на ограничения для налогоплательщиков, которые переходят на льготный режим, и лимиты для тех, кто его уже применяет.Критерием перехода существующей организации на упрощенный режим является уровень дохода за девять месяцев года, предшествующего применению УСН. Он не должен превышать 112,5 млн рублей без НДС.

С 2020 года этот показатель индексируют на коэффициент-дефлятор

Однако на 2020 год значение корректирующего коэффициента равно единице, а значит, лимиты на переход и применение УСН в 2020 году пока остались прежними.Важно: ИП и вновь созданные организации не применяют лимит по доходам для перехода на УСН. Однако после перехода нужно соблюдать их, чтобы сохранить право на льготный режим.

Следующий критерий для перехода на упрощенку — остаточная стоимость основных средств на 1 января года, с которого будет применяться УСН. Стоимость основных средств должна укладываться в 150 млн рублей. Не учитывать этот лимит при переходе на УСН могут только ИП.

Запретят переходить на УСН тем ИП и организациям, в которых средняя численность сотрудников превышает 100 человек.

Другие условия применения упрощенки:

-

предприятие не должно иметь филиалов;

-

доля участия других компаний в УК организации – не более 25%;

-

УСН запретили применять банкам, страховщикам, игорным заведениям, нотариусам и другим налогоплательщикам, перечисленным в п. 3 ст. 346.12 НК РФ.

Условием дальнейшего применения УСН после переходя является соблюдение стандартных ограничений. Вписываться в лимиты по УСН бизнес должен весь период применения упрощенки.

Первый лимит — это лимит в 150 млн рублей по доходам за отчетный период, то есть за год.

Второе ограничение — лимит в 150 млн рублей по остаточной стоимости основных средств.

И последний критерий — лимит по численности персонала в 100 человек за отчетный период.

Превысить хоть один из лимитов в период применения УСН — значит потерять право на использование упрощенки. Налогоплательщик обязан перейти на ОСН с начала того квартала, в котором нарушил лимиты по УСН.

Нулевая декларация для ИП на УСН Доходы

Для УСН Доходы в декларации предусмотрены разделы 1.1. и 2.1.1. Есть также раздел 2.1.2. для тех, кто на этом варианте упрощёнки платит торговый сбор. Но поскольку мы заполняем нулевую отчётность, очевидно, что ИП не использует торговые объекты.

Поэтому, вместе с титульным листом, в нулевой декларации УСН Доходы будут заполнены всего 4 страницы. Рассмотрим их подробнее.

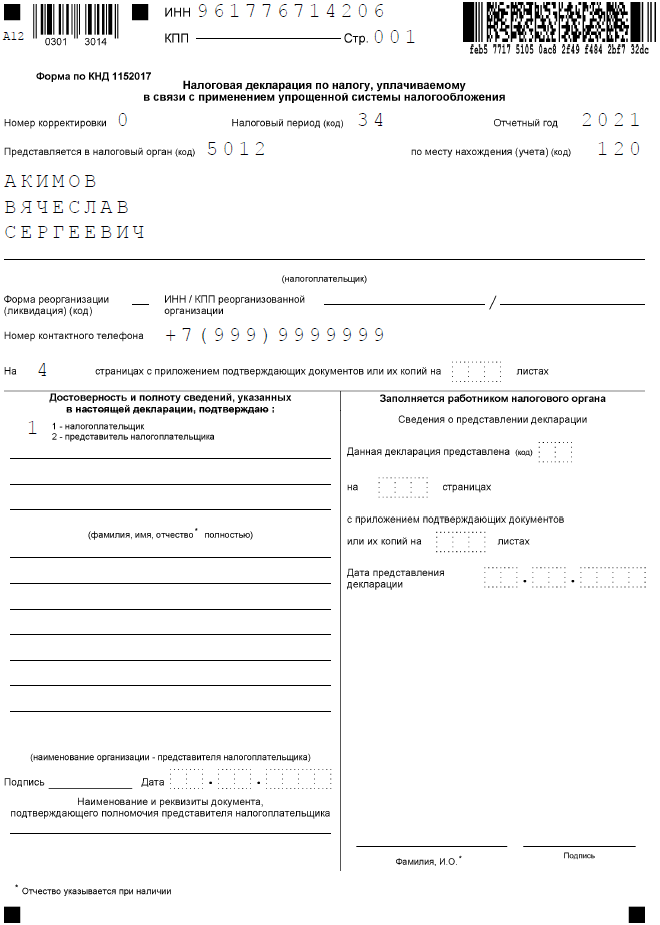

Титульная страница

Это стандартная страница для всех отчётов, где надо указать полное имя налогоплательщика, его ИНН и код налоговой инспекции, в которой он отчитывается. Кроме того, в каждой декларации есть свои коды. Все значения кодов можно найти в приложениях к приказам, которым утверждены отчётные формы.

Для заполнения титульной страницы нулевой декларации УСН нам понадобятся следующие коды:

- налоговый период – при сдаче отчёта за прошедший год это значение «34»;

- код по месту учёта или нахождения – для ИП это код «120».

Проверяем заполнение всех строк титульного листа:

- ИНН – указывается во всех официальных документах предпринимателя. Если вы его забыли, узнайте, как найти номер через сайт ФНС.

- КПП – этот код присваивается только организациям. ИП при ручном заполнении проставляет здесь прочерки, при заполнении на компьютере можно оставить пустые ячейки.

- Номер корректировки. Если вы подаёте первую декларацию за отчётный период, то выбирайте значение «0».

- Налоговый период – «34».

- Отчётный год – «2021» (если отчитываетесь за прошлый год, соответственно, укажите «2020»).

- Код места учёта ИП – впишите «120».

- ФИО индивидуального предпринимателя – фамилия, имя, отчество указывается по отдельности, с левого края, каждый раз в новой строке.

- Номер телефона для связи с ИП – без пробелов, скобок и прочерков.

- Количество страниц в заполненной декларации – в нашем примере это «4».

- Количество листов приложенных документов (при наличии). Если декларацию подаёт представитель ИП, то к ней прилагают доверенность. В таком случае в это поле надо вписать количество листов документа.

Переходим к левому нижнему блоку. Здесь указывают данные лица, которое сдаёт и подписывает декларацию. Проставьте «1», если этом сам предприниматель, или «2», если отчётность сдаёт представитель.

В строках «Фамилия, имя, отчество» вписывают данные только представителя, ИП здесь ничего не заполняют. При необходимости в самых последних строках укажите номер и дату выдачи доверенности.

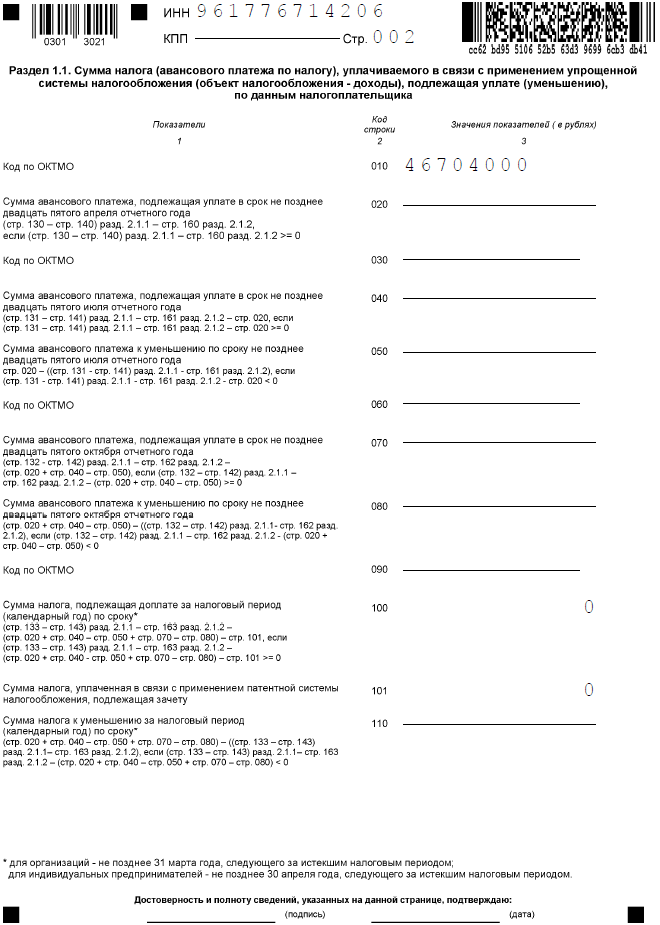

Раздел 1.1.

В этом разделе налоговый инспектор сразу видит суммы налоговых платежей, которые надо перечислить в бюджет. В нулевой отчётности, как мы уже говорили, налога к уплате нет, поэтому в соответствующих строках будут стоять прочерки.

Кроме того, здесь указывают код ОКТМО, то есть муниципального образования, где ИП стоит на учёте. Если в течение года код не менялся, то он вписывается один раз – в строку 010. При смене кода заполняют также строки 030, 060, 090.

В конце раздела 1.1. предприниматель или его представитель ещё раз подписывает декларацию, подтверждая расчёт налога.

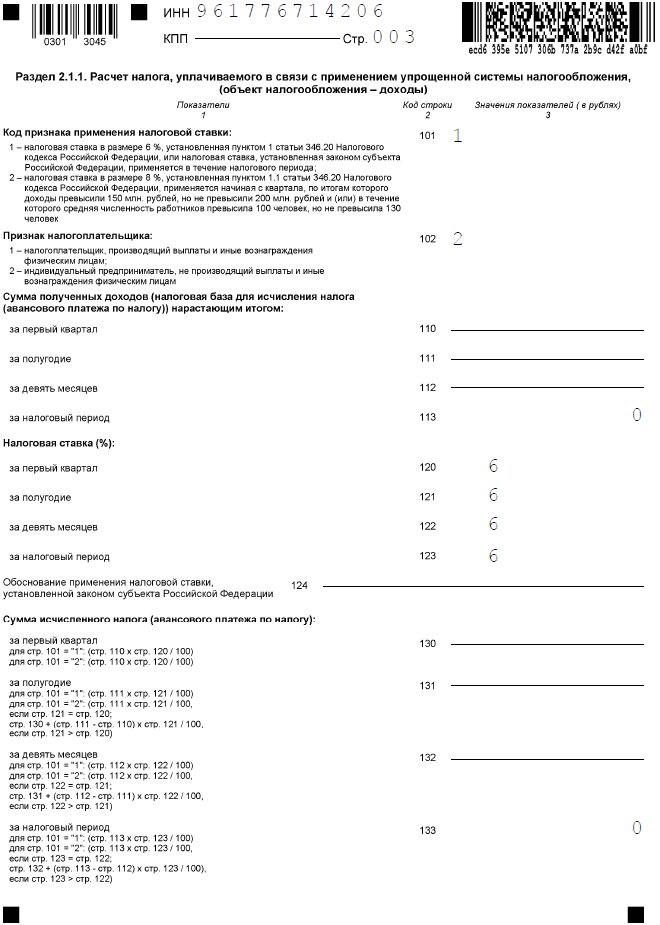

Раздел 2.1.1.

Сначала надо выбрать код признака применения налоговой ставки. В нашем примере это «1». Следующий код означает статус работодателя. Если ИП не ведёт деятельность, то и работников у него нет, поэтому выбираем значение «2».

Далее предприниматель показывает, как он рассчитывал налог. В нулевой декларации по строкам 110-113 и 130-133 будут стоять прочерки. Это означает, что доход ИП не получил, поэтому и налог не исчислен.

В строках 120-123 проставляется применяемая ставка, её стандартное значение «6.0». Строка 124 в таком случае не заполняется, потому что ИП не вёл деятельность, для которой установлена пониженная ставка.

Строки 140-143 тоже будут с прочерками, потому что здесь указывают только те суммы взносов, которые уменьшают исчисленный налог. В нулевой декларации их не будет.

Порядок перехода на УСН

По общему правилу организации и ИП УСН начинают применять с начала налогового периода (то есть календарного года).

Особое условие установлено для вновь созданных организаций (вновь зарегистрированных предпринимателей) — они вправе применять «упрощенку» с даты постановки на учет в налоговом органе.

О переходе на УСН организация должна уведомить налоговый орган по месту нахождения, а индивидуальные предприниматели — по месту жительства, не позднее 31 декабря года, предшествующего тому, в котором планируется переход. В уведомлении указывается выбранный объект налогообложения, а также остаточная стоимость основных средств и размер доходов по состоянию на 1 октября текущего года.

Отметим, что порядок перехода на УСН является уведомительным, то есть налогоплательщик обязан уведомить государство о своем желании и возможности применять упрощенную систему. Ждать же ответного разрешения или уведомления от налоговой не нужно.

Сформировать правильное уведомление о переходе на УСН ИП 2017 и ООО смогут быстро и бесплатно в онлайн-сервисе Документовед на нашем портале.

Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель должен уведомить налоговый орган о переходе на УСН не позднее, чем по истечении 30 календарных дней с даты постановки на учет. Эта дата указана в выданном свидетельстве о постановке на учет (ОГРН). А срок в 30 дней начинает отсчитываться с даты, следующей за датой постановки на учет в налоговой.

Обращаем внимание!

При непредставлении уведомления о переходе на УСН в указанные сроки налогоплательщики не вправе применять данный налоговый режим.

Организации и индивидуальные предприниматели, применяющие ЕНВД (единый налог на вмененный доход) вправе перейти на УСН в течение календарного года. Это может произойти в двух случаях:

- они перестали вести деятельность, подпадающую под ЕНВД, до окончания текущего календарного года;

- они перестали соответствовать критериям применения ЕНВД.

В этих случаях нужно уведомить налоговый орган в течение 5 дней после окончания деятельности на ЕНВД. Для этого необходимо подать два документа — заявление о снятии с учета в качестве плательщика ЕНВД и заявление о переходе на УСН.

Важно!

Если по итогам отчетного (налогового) периода доходы налогоплательщика, превысили 150 млн рублей (абз. 1 п. 4 ст. 346.13 НК РФ) или допущено иное несоответствие установленным требованиям, то он считается утратившим право на применение УСН с начала того квартала, в котором допущено такое превышение (или несоответствие иным требованиям).

Налогоплательщик информирует об этом налоговый орган в течение 15 календарных дней по окончании отчетного (налогового) периода. Он также обязан уведомить налоговую инспекцию и в случае прекращения предпринимательской деятельности, в отношении которой применялась УСН, — и сделать это также нужно не позднее 15 дней со дня прекращения такой деятельности.

Налогоплательщик, применяющий УСН, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает это сделать.

Формы заявления о переходе на УСН ИП в 2017 году и ООО, а также сообщения об утрате права на ее применение утверждены Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

Налогоплательщик вправе вновь перейти на УСН не ранее чем через один год после того, как он утратил право на ее применение.

Часто задаваемые вопросы

^К началу страницы

Каковы сроки представления налогоплательщиком налоговой декларации и уплаты налога при применении УСН в случае прекращения налогоплательщиком деятельности, в отношении которой им применялась УСН?

Налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному им в налоговый орган в соответствии с

п. 8 ст. 346.13 НК РФ

, прекращена предпринимательская деятельность, в отношении которой этим налогоплательщиком применялась упрощенная система налогообложения . При этом налог уплачивается не позднее сроков, установленных для подачи налоговой декларации

ст. 346.23 НК РФ

. То есть налог уплачивается не позднее 25 числа месяца, следующего за месяцем, в котором налогоплательщик прекратил применение УСН.

(

п. 7 ст. 346.21

,

п. 2 ст. 346.23 НК РФ

Какой порядок уведомления налогового органа о переходе налогоплательщика на иной режим налогообложения в связи с утратой права на применение УСН?

Способы СДАЧИ и ФОРМА представления декларации по УСН

Декларация представляется по установленной форме: на бумажном носителе или по установленным форматам в электронном виде (передается по телекоммуникационным каналам связи).

При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Важно. ст.80 Налогового кодекса

Для этого мы и сдаем каждый год сведения о среднесписочной численности.. Декларация по УСН по Форме КНД 1152017 на бумаге сдается:

Декларация по УСН по Форме КНД 1152017 на бумаге сдается:

- лично;

Необходимо предъявить паспорт -

через своего представителя;

Представителю необходимо выписать доверенность - направлен в виде почтового отправления с описью вложения.При отправке отчетности по почте днем его представления считается дата отправки почтового отправления декларации с описью вложения.

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

Важно. ст.346.20 НК РФНалоговом кодексе. Взять, например, в соответствии со ст.1 Закона г

Москвы №41 от 07.10.2009 г. «Об установлении налоговой ставки … , выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов», для организаций и ИП, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, устанавливается ставка налога 10%, если они определенные виды экономической деятельности, а вот федеральное значение такой ставки равно 15%. Видим, что некоторые региональные органы власти дают льготы по УСН

Взять, например, в соответствии со ст.1 Закона г. Москвы №41 от 07.10.2009 г. «Об установлении налоговой ставки … , выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов», для организаций и ИП, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, устанавливается ставка налога 10%, если они определенные виды экономической деятельности, а вот федеральное значение такой ставки равно 15%. Видим, что некоторые региональные органы власти дают льготы по УСН.

В соответствии со ст.346.19 НК РФ, налоговым периодом признается календарный год, по итогам налогового периода сдается декларация. Отчетными периодами признаются: первый квартал; 6 месяцев; 9 месяцев — по итогам этих периодов платится авансовые платежи по УСНо.

Все значения стоимостных показателей Декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Декларацию можно заполнить от руки либо распечатать на принтере с использованием чернил синего или черного цвета.

Общие правила заполнения

Основные требования ко всем разделам:

- Если заполняете декларацию от руки, чернила или паста в ручке должны быть только чёрного, синего или фиолетового цвета. В текстовых полях пишите заглавными печатными буквами.

- Если заполняете бланк декларации в Excel или другой программе, установите шрифт Courier New размером 16 — 18 пунктов.

- Все поля заполняйте, начиная с крайней левой ячейки. При заполнении отчёта в специальных программах или сервисах выравнивание автоматически будет по правому краю.

- В пустых ячейках поставьте прочерки — короткую прямую линию посередине каждой клетки. При заполнении декларации на компьютере их можно не ставить.

- Нельзя исправлять ошибки канцелярскими замазками и другими корректирующими средствами.

- Стоимостные показатели указывайте в рублях, без десятичных знаков. Значения от 50 копеек округляйте в большую сторону до целого числа, а менее 50 копеек отбрасывайте.

- Страницы пронумеруйте по порядку, начиная с титульного листа. Номер вписывайте, начиная с крайней левой ячейки — 001, 002 и т.д. Незаполненные листы пропускайте.

- Распечатайте только заполненные страницы — каждую на отдельном листе. С двух сторон печатать нельзя.

Единая (упрощенная) декларация по УСН

Налогоплательщики вправе представить единую (упрощенную) декларацию при соблюдении следующих условий (абз. 2–4 п. 2 ст. 80 НК РФ):

- на их банковских счетах и в кассе не происходит движение денежных средств;

- у них отсутствуют объекты налогообложения по одному или нескольким налогам.

Такая ситуация может сложиться, если предпринимательская деятельность временно приостанавливается, нет доходов, и расходы не осуществляются.

Форма упрощенной декларации и порядок ее заполнения утверждены Приказом Минфина РФ от 10.07.2007 № 62н.

Правда, данная отчетность неудобна и на практике используется редко.

На что следует обратить внимание

- необходимо тщательно контролировать, чтобы по банковским счетам не было денежных операций. Отслеживать это достаточно трудоемко, особенно те платежи, которые банк может списывать автоматически (например, свою комиссию за расчетно-кассовые операции). Между тем в этом случае нельзя подавать единую (упрощенную) декларацию. Если, не зная о расходной операции, подадите упрощенную декларацию вместо обычной, то налоговые органы могут оштрафовать по ст. 119 НК РФ.

- по п. 2 ст. 80 НК РФ единая (упрощенная) декларация представляется ежеквартально: не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом.

В то же время Минфин РФ высказал мнение, что можно представлять единую (упрощенную) декларацию только по окончании налогового периода, так как гл. 26.2 НК РФ не предусмотрена обязанность подавать налоговые декларации по итогам отчетных периодов (письмо от 05.05.2017 № 03-02-08/27798). Такой подход, по нашему мнению, может привести к претензиям налоговых органов. Поэтому за разъяснениями по вопросу о том, можно ли не представлять единую (упрощенную) декларацию по итогам отчетных периодов, рекомендуем обратиться в свой налоговый орган. Отметим, что обычная декларация по УСН подается всего один раз в год (ст. 346.23 НК РФ).

есть смысл представлять единую (упрощенную) декларацию, если она заменяет отчетность сразу по нескольким налогам. Но при УСН воспользоваться таким преимуществом вряд ли получится, так как вместо основных налогов (на прибыль, НДФЛ, НДС, налога на имущество) организации и предприниматели платят один «упрощенный» налог.

Поэтому если предпринимательская деятельность временно не ведется и нет доходов, то целесообразно представить в налоговые органы нулевую обычную декларацию по УСН.

Нулевая отчетность по УСН – какие листы сдавать

Если в течение периода отчета хозяйствующий субъект не вел никакую предпринимательскую деятельность, ему все равно необходимо сдать отчет в ИФНС в установленные НК сроки. Однако в этой ситуации все ее числовые графы будут содержать нули.

Если субъект применяет УСН “доходы”

На титульном листе ему нужно внести информацию во все графы. Далее, нужно взять лист с разделом 1.1, и указать сведения в строке 010. Информацию по позициям 030, 060 и 090 нужно заполнять только тогда, когда в эти периоды происходила смена адреса ведения деятельности, и следовательно, изменялся код ОКТМО.

Во все остальные графы на листе заносятся прочерки. Далее нужно взять лист с разделом 2.1.1, и здесь указать информацию в графе 102. Кроме этого, применяемую ставку налога необходимо записать в графах 120-123. Все остальные графы на этом листе нужно прочеркнуть.

Если применяется УСН “доходы минус расходы”

В этом случае в полной мере также оформляется титульный лист. Дальше нужно взять лист с разделом 1.2, и на нем заполнить графу 010. Аналогично, графы 030, 060 и 090 нужно заполнять только тогда, если во время периода изменялся адрес деятельности и с ним ОКТМО.

Все остальные графы на листе прочеркиваются. Дальше нужно взять лист с разделом 2.2, и на нем указать в графах 260-263 применяемую ставку налога. Все остальные имеющиеся на листе графы прочеркиваются.

Как подготовить нулевую декларацию по УСН

На подготовку нулевой декларации по упрощённой системе у вас уйдёт не больше 15 минут, если заполнить её на компьютере. Ручное заполнение отчётности тоже допускается, но времени на это вы потратите больше, потому что писать надо аккуратно, заглавными печатными буквами. Кроме того, при любой допущенной неточности заполнять декларацию придётся заново. Никаких ошибок, помарок или исправлений здесь не допускается.

Итак, сначала надо скачать актуальный бланк декларации по УСН. Действующая форма утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Проверьте, чтобы на ней стоял линейный штрих-код 0301 2017.

Бланк декларации общий для всех упрощенцев: организаций и ИП, для варианта «Доходы» и «Доходы минус расходы», но оформлять в нём надо только определённые страницы.

Общие правила таковы:

- плательщики УСН 6% заполняют: титульный лист, разделы 1.1 и 2.1.1. Кроме того, если упрощенец на объекте налогообложения «Доходы» платит торговый сбор, то подготовить надо и раздел 2.1.2;

- плательщики УСН 15% заполняют: титульный лист, разделы 1.2 и 2.2.

Если предприниматель на любом варианте УСН получал целевое финансирование, то дополнительно заполняется раздел 3.

Мы рассмотрим образец заполнения нулевой декларации для ИП без работников УСН 6 процентов, как самый популярный вариант. Если же у вас УСН Доходы минус расходы, декларация заполняется аналогично, только сдают другие разделы (1.2 и 2.2).

1.На титульном листе отражаются стандартные регистрационные данные предпринимателя:

- номер ИНН (код КПП заполняют только организации);

- номер корректировки (для впервые поданной декларации это «0»);

- налоговый период (для декларации по итогам года — это код «34»);

- отчётный год (в данном случае – 2018);

- номер инспекции, где ИП стоит на учете (его можно найти в свидетельстве ИНН);

- код по месту нахождения учёта (для ИП это «120»);

- полное имя предпринимателя (каждое слово на отдельной строке);

- основной код деятельности по ОКВЭД (код указывается в соответствии с действующей редакцией ОКВЭД-2. Если вы зарегистрированы до июля 2016 года, ваш код указывался по редакции ОКВЭД-1. В этом случае новое написание кода можно узнать из бесплатного сервиса ФНС);

- номер телефона, по которому с вами может связаться инспектор в случае возникновения вопросов;

- количество страниц (для нулевой декларации УСН это будет «3»);

- кто сдаёт декларацию («1», если это сам ИП, или «2», если отчёт сдаёт представитель. Для второго варианта надо подготовить нотариальную доверенность и указать её реквизиты в левом нижнем блоке);

- дата представления декларации.

2.В раздел 1.1 вносят суммы авансовых платежей и годового налога к уплате. Но поскольку декларация нулевая, в ней не будет этих данных. Всё, что надо здесь указать, это свой код ОКТМО.

Если в течение года вы не меняли своё муниципальное образование, то код впишите только один раз, в строке 010. Если переезды были, и у вас менялся код ОКТМО, то укажите все свои коды в строках 030, 060, 090. Все остальные поля будут пустыми.

3.Раздел 2.1.1 предназначен для указания полученных доходов, налоговой ставки, страховых взносов, уменьшающих налоговые платежи. Доходов в нулевой декларации нет, значит, никаких показателей в соответствующих строках не будет. Стандартная налоговая ставка на УСН по России– 6%, хотя у регионов есть право снижать ее до 1%. Кроме того, ИП на налоговых каникулах пользуется нулевой ставкой. Уточнить ставку можно в своей инспекции или на сайте ФНС.

Что касается страховых взносов, то предприниматель обязан их платить, даже если деятельности не ведёт или доходов не получает (за исключением льготных периодов по неуплате). Однако в нулевой декларации уплаченные взносы не отражают, потому что они не влияют на уменьшение налога.

Таким образом, на третьей странице отчётности указывают только налоговую ставку по кварталам. В остальных ячейках ставят прочерки. Кстати, прочерки обязательны только при ручном заполнении отчётности, при заполнении на компьютере их можно не проставлять.

Обратите внимание: процедуру подготовки нулевой декларации можно значительно упростить и ускорить, если воспользоваться специализированным онлайн-сервисом