Когда налоговая может ликвидировать ооо

Содержание:

- Все о ликвидационном балансе

- Отвечаем: проверка бывает не всегда

- Как проходит собрание участников

- Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

- Шаг 5. Уведомить кредиторов

- Стадии ликвидации компании

- Альтернативные варианты упразднения ООО

- Можно ли остановить ликвидацию по решению суда?

- Налоговая закрывает ИП с долгами по налогам и отчётам

- 4 шаг. Сообщить в службу занятости и сотрудникам об увольнении

- Нюансы

- Как убрать отметку о недостоверности сведений об адресе в ЕГРЮЛ?

- Последствия принудительной ликвидации ООО

- Ликвидация по требованию ФНС

Все о ликвидационном балансе

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации организации с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидация организации осуществляется с проведением обязательных этапов. В состав ликвидационных мероприятий проводятся:

- Созыв общего собрания учредителей для принятия решения о начале процедуры;

- Выбор состава ликвидационной комиссии и ликвидатора;

- Уведомление регистрационного органа ИНФС. Документ формы Р15001 представляется в течение трех рабочих дней после принятия учредителям решения о ликвидации. Бланк заверяется нотариально;

- Уведомление кредиторов в официальном Вестнике и по адресу месторасположения;

- Формирование промежуточного ликвидационного баланса.

Решения принимаемыми учредителями, фиксируют в протоколах. Единственный участник общества издает решение, принятое единолично, а право подписи баланса имеется у председателя ликвидационной комиссии.

По истечение двух месяцев после официальной публикации о начале ликвидации составляется промежуточная форма. Составление промежуточного баланса осуществляется после уведомления кредиторов о предстоящей ликвидации общества и окончания срока предъявления финансовых претензий к организации.

Промежуточный баланс составляет ликвидационная комиссия, в обязанность которой входит проведение инвентаризации, подготовка документов и оформление данных отчетности.

При формировании показателей используют правила ведения бухгалтерского учета, применимые для этого этапа ликвидации. В процессе подготовки данных производятся данные:

- Внесение корректировки в учетную запись;

- Списание НМА, не способных приносить доход;

- Изменение критериев классификации долгосрочной и краткосрочной задолженности. При ликвидации до двенадцати месяцев осуществляется перевод долгосрочной в краткосрочную задолженность.

Для уведомлений ИФНС на стадии ликвидации используют уведомление по форме Р15001. Данный документ предоставляется после принятия решения о закрытии предприятия и при сдаче промежуточного баланса. Предприятие предоставляет промежуточную отчетность на регистрацию одновременно с уведомлением по форме Р15001.в момент предоставления уведомления не должно быть проверок, судебных дел, по которым не принято решений.

Все подписи заявителей на уведомлениях, предоставляемых в ИФНС в период ликвидации, заверяются нотариусом.

Организации, являющиеся малыми предприятиями, имеют право вести бухгалтерский учет в сокращенном виде (например, УСН). Если организация, применяющее упрощенную систему налогообложения, и не относится к категории малой, то отчетность предоставляется в полном объеме.

Необходимо отметить, что нулевая промежуточная отчетность без наличия показателей не может быть составлена. Даже при отсутствии деятельности в балансе должен быть указан уставный капитал, сформированный при регистрации. При отсутствии денежных средств или имущества одновременно указывается убыток.

Нулевая отчетность составляется только на заключительном этапе в форме окончательного ликвидационного баланса. На основании промежуточного баланса применятся решение о проведении внеплановой выездной комиссии. При отсутствии ведения деятельности в течение трех лет и отсутствии активов проверка может не назначаться или проводится в ускоренном порядке с закрытием проверки справкой.

Отвечаем: проверка бывает не всегда

Ваши знакомые отчасти правы, но не во всём.

Ликвидация ООО в статье 57 закона «Об обществах с ограниченной ответственностью» на сайте Консультанта

По закону ликвидация юридического лица занимает четыре месяца. Если кратко, процедура такая:

- участники компании принимают решение о ликвидации и назначают ликвидационную комиссию;

- составляют протокол собрания с решением о ликвидации и уведомление о ликвидации по форме Р15001;

- в течение трех дней после решения сообщают в регистрирующую налоговую о ликвидации, отдают протокол и уведомление;

- через пять дней налоговая выдает лист о том, что сделала запись в реестр юридических лиц, и компания начинает процесс ликвидации;

- компания публикует запись о ликвидации в «Вестнике государственной регистрации»;

- сообщает о ликвидации партнерам, перед которыми есть долги;

- за два месяца до ликвидации предупреждает сотрудников об увольнении и заявляет в службу занятости;

- готовит и сдает в налоговую промежуточный ликвидационный баланс;

- оплачивает задолженность перед сотрудниками, налоговой, партнерами;

- сдает декларации, отчитывается в фонды по уволенным сотрудникам, сдает окончательный ликвидационный баланс;

- участники делят между собой имущество;

- подают в налоговую заявление о ликвидации.

Выездная налоговая проверка в статье 89 Налогового кодекса на сайте Консультанта

Процедура долгая, но несложная: выполняй по шагам и всё. А если не хочется самому заполнять бумаги и ходить по инстанциям, можно нанять юриста.

Есть один нюанс. Когда компания подает заявление на ликвидацию, налоговая может решить, что нужна выездная проверка. Это право налоговой, но не обязательное условие. Нет гарантии, что налоговая обязательно придет с проверкой при ликвидации вашей компании.

Если налоговая решает провести проверку юридического лица, она приостанавливает ликвидацию. Налоговая хочет убедиться, что компания не пытается закрыться, чтобы скрыть долги по налогам.

Как проходит собрание участников

Для добровольной ликвидации созывается общее собрание в соответствии со . Как все происходит поэтапно:

- Инициатор отправляет другим учредителям уведомление не позднее чем за 30 дней до проведения собрания. В нем обязательно указывается повестка дня, дата, время и место.

- Проводится собрание присутствующих, они фиксируются в протоколе. Если один из учредителей не может прийти лично и отправляет представителя, понадобится доверенность. Сведения о нем также отражаются в протоколе.

- После открытия собрания выбирается председательствующий из присутствующих.

- На повестке дня рассматривается вопрос о прекращении деятельности, проводится голосование.

- Формируется ликвидационная комиссия. В ее состав могут входить учредители, сотрудники компании, наемные работники. Возможно назначение одного ликвидатора, который будет заниматься всеми вопросами по закрытию ООО.

Важно. Если процедура происходит в принудительном порядке при банкротстве, ликвидатором назначается арбитражный управляющий.

Закрепление итогов

По итогам оформляется отчетность и протокол, отражающий результаты голосования. Его копии направляются всем участникам в течение 10 дней после составления.

После проведения собрания нужно подать уведомление о ликвидации юридического лица по форме Pl5001 в ИФНС по месту регистрации компании. Сделать это нужно в течение трех дней через представителя, лично или с помощью сервиса на сайте налоговой службы.

Дальнейшие действия выглядят так:

- Размещения объявления в «Вестнике государственной регистрации». Это нужно для оповещения заинтересованных лиц, которые могут в течение двух месяцев предъявить свои требования к ликвидируемой компании.

- Уведомление кредиторов о предстоящем закрытии общества. Сделать это нужно не позднее официальной публикации объявления в «Вестнике». Заимодавцами считаются любые физические и юридические лица, которой компания должна деньги: например, если был взят аванс по договору поставки товаров.

- Увольнение сотрудников. Уведомления о предстоящем увольнении отдаются работникам для ознакомления минимум за два месяца до закрытия компании. В это же время уведомление направляется и в Центр занятости.

- Снятие онлайн-кассы с учета. В последнем случае процедура может длиться до 10 дней. Итог – карточка о снятии с учета.

- Подача промежуточного баланса. Это делается по прошествии двух месяцев с момента публикации. Ликвидатор составляет уведомление, его подпись удостоверяется нотариусом.

- Возврат долгов. Деньги перечисляются с расчетного счета. Если их не хватает, участники организуют продажу имущества ООО на торгах.

- Составление ликвидационного баланса и формирование окончательного пакета документов.

- Отправка бумаг в ИФНС.

В завершение, на шестой день после получения отчетности, ИФНС выдает уведомление о снятии юрлица с учета, а также лист записи ЕГРЮЛ.

Пример 1.

В ООО три учредителя. Компания не приносит доход уже несколько месяцев, повысить ее рентабельность продаж, по их мнению, невозможно. Сначала все принимают решение о закрытии устно. Затем, чтобы соблюсти законодательные требования, одним из участников направляются в адрес остальных уведомления о проведении собрания, где на повестке дня – ликвидация.

В назначенный день проводится собрание, протокол оформляет один из учредителей. По итогам, помимо основной информации, в нем указано количество голосов «за» – единогласно. Ликвидатором назначен инициатор процедуры.

Что делать если кто-то из участников собрания учредителей голосует «против»

Как правило, учредители предприятий сходятся во мнениях, но, иногда и здесь бывают свои исключения, когда кто-то голосует против всех.

В этом случае мнение участника следует занести в документ отдельным пунктом с обоснованием и приложением дополнительных документов (если таковые имели место быть).

В дальнейшем данный учредитель в течение двух месяцев может обжаловать решение собрания в судебном порядке.

В том случае, если в суд захочет обратиться участник собрания, проголосовавший «за» решение какого-либо вопроса в установленном общим собранием порядке, и это было надлежащим образом зафиксировано в протоколе, то его шансы на успешное завершение судебного разбирательства будут чрезвычайно малы. В таких случаях, проще попытаться прийти к общему знаменателю мирным путем.

Пример 2.

У компании два учредителя, один из которых хочет ликвидировать ООО, второй выступает против. Чтобы выйти из состава участников, один из собственников направляет другому оферту, содержащую цену и условия продажи. Владелец соглашается на сделку, и выкупает долю по предложенной стоимости – пропорционально ее размеру в соответствии с Уставом организации.

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

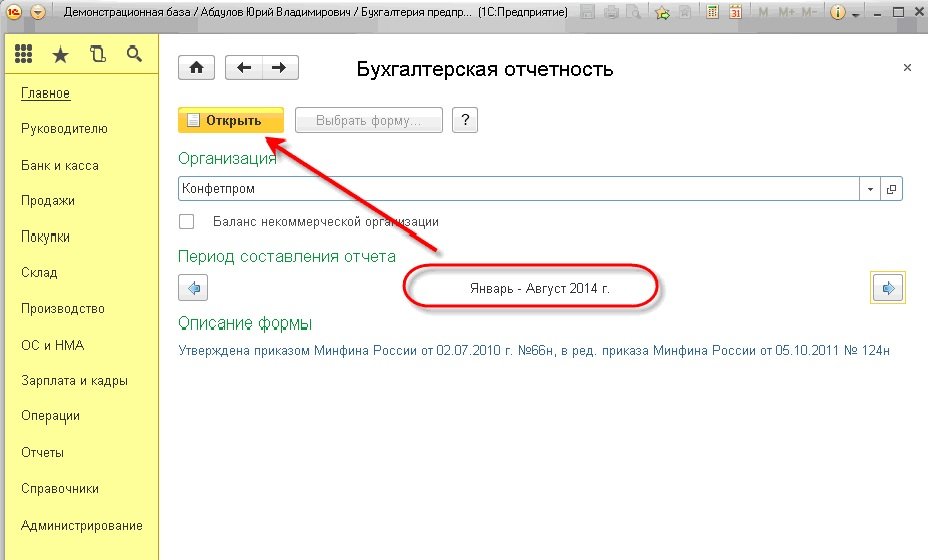

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис

4).

Рис. 4

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

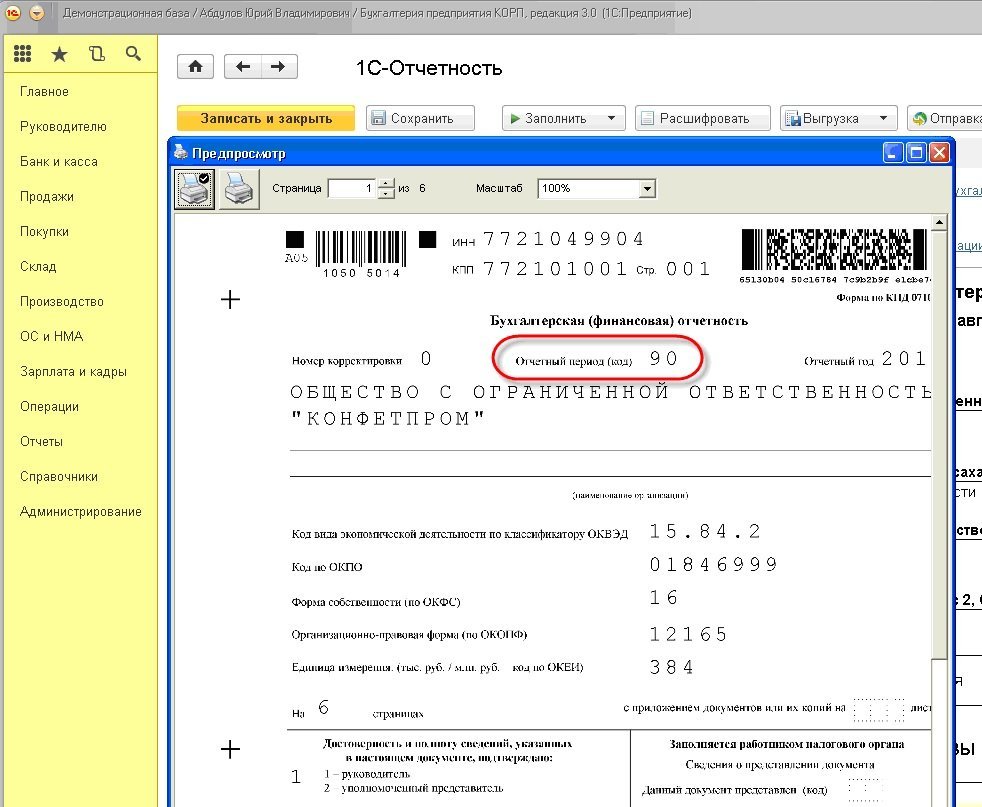

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

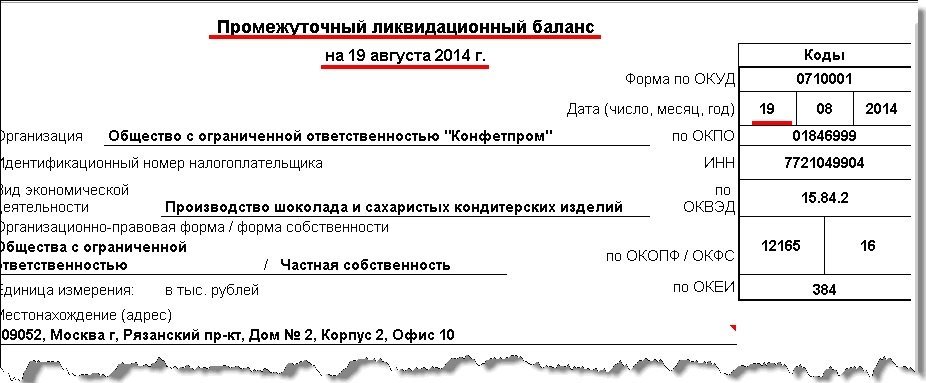

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Шаг 5. Уведомить кредиторов

Если компания работала с поставщиками, их нужно уведомить о ликвидации. Формы уведомления нет, его можно составить в произвольной форме:

Уведомление

Главное — чтобы были доказательства, что поставщики получили уведомление. Поэтому лучше делать так:

- разослать заказные письма с уведомлением о вручении и описью вложения;

- отправить письма с курьером и собрать бланки доставки с подписями получателей.

После этого у поставщиков есть два месяца, чтобы предъявить требования, если компания им задолжала. В законе это называется «выставить требования».

Требование — это документ, в котором поставщик пишет, сколько компания ему должна и на каком основании. Основание — это номер договора, счета, претензии или исполнительного листа, если сумму взыскивают по суду.

«Вафли» задолжали одному поставщику, его требование выглядят так:

Письмо с требованием обычно приходит по почте с отметкой о вручении или с курьером

Кредиторам важно убедиться, что должник его получил

Стадии ликвидации компании

Нормативным базисом исключения сведений из реестра является закон ФЗ 129 от 08.08.01. Регламент дополняют ведомственные инструкции, разъяснения ФНС РФ и судебная практика. Административный порядок включает следующие стадии:

- Мониторинг. Налоговая служба создает реестр компаний-молчунов. Справочная база позволяет отслеживать так называемые брошенные фирмы. Если организация не сдает отчетные документы, инспекция начинает отсчет.

- Проверка активности. Следующим этапом процедуры становится анализ движений по счетам. Для этого сотрудниками контролирующего органа делаются запросы в банк.

- Принятие решения. Руководитель налоговой инспекции рассматривает материалы, полученные в ходе мониторинга и проверки. Если все требования статьи 21.1 закона 129-ФЗ выполнены, издается акт об исключении сведений из ЕГРЮЛ. На этом этапе определяется ряд процедур, который должен быть соблюден. Порядок осуществления полномочий главы ИФНС закреплен к приказу . Регламентом на руководителя возложены функции представления территориальной инспекции, в том числе при проведении проверочных мероприятий. Правила принятия решений определяются внутренними положениями ведомства. На практике оформление документа носит автоматический характер.

- Оповещение заинтересованных лиц. Информация о предстоящей ликвидации публикуется в журнале «Вестник государственной регистрации». Статус официального издания за источником закреплен распоряжением ФНС РФ № САЭ-3-09/355@ от 16.06.06. Сведения размещают не позднее 3 рабочих дней с момента принятия решения. В объявлении указывают порядок предъявления возражений, сроки и формы. Ждут заявлений от граждан и компаний в течение 3 месяцев. Отсчитывать срок лица, чьи интересы затрагиваются, должны со дня выхода сообщения.

Если по истечении установленного периода возражений в налоговую службу не поступит, запись о юридическом лице удаляется из ЕГРЮЛ. Организация утрачивает правоспособность и не может выступать в качестве самостоятельного участника отношений.

Препятствий для административной ликвидации немного. Реализовать процедуру нельзя, если у организации имеются долги с не истекшей исковой давностью. К этому случаю относят и предприятия с недоимками по страховым взносам или налогам.

Остановить процесс налоговая инспекция обязана при получении возражений от кредиторов, собственников или иных заинтересованных лиц. Форма 38001 утверждена распоряжением ФНС РФ № ММВ-7-14/72@ от 11.02.16. Недопустимым является исключение из реестра компании, в отношении которой открыто производство о банкротстве. Разъяснения по этому поводу давал Конституционный суд РФ в постановлении № 10-П от 18.05.15.

Альтернативные варианты упразднения ООО

Несмотря на то, что ООО должно подвергаться ликвидации по общей процедуре, предусматривающей сложный путь и большое количество необходимой документации на разных этапах, иногда возможен более простой выход из положения.

Некоторые общества с ограниченной ответственностью могут быть закрыты не общим порядком, а по особым процедурам. Для этого нужно, чтобы они подходили под одну из предусмотренных нормативными актами категорий:

- банкротство – ООО, которое не может выполнять свои финансовые обязательства перед контрагентами, ликвидируется согласно Федеральному закону №127-ФЗ «О несостоятельности (банкротстве)» от 26 октября 2002 года;

- отсутствие деятельности – если ООО официально признано не ведущим деятельность, регламент ликвидации несколько меняется в сторону упрощения.

Рассмотрим каждый вариант подробнее.

Можно ли остановить ликвидацию по решению суда?

Закрытие общества по решению суда чаще происходит по иску налоговой службы или кредиторов. Также инициаторами могут быть прокуратура, Пенсионный фонд или антимонопольные службы.

Причинами такого иска могут послужить:

- Деятельность ООО с грубым нарушением законодательства.

- Деятельность без лицензии.

- Деятельность, запрещенная законом.

- Несвоевременная оплата налогов.

- Противоречие уставу компании.

Если подан иск на рассмотрение вопроса о закрытии, важно как можно раньше узнать причину, по которой документы поданы в суд. В большинстве случаев принудительного закрытия возможно добровольное признание банкротства или принудительное закрытие. Если по решению инициатора был подан иск в суд и судом принято положительное решение, процесс ликвидации запускается, и суд назначает дату завершения работы фирмы

Если по решению инициатора был подан иск в суд и судом принято положительное решение, процесс ликвидации запускается, и суд назначает дату завершения работы фирмы.

ФНС могут подать иск в суд на организацию в случае, если:

- Фирма не ведет деятельность в течение 12 месяцев.

- Фирма не сдает отчетность в течение 12 месяцев.

Если оба условия не выполняются, налоговая служба может в ходе судебного разбирательства исключить компанию из реестра. Если выполняется одно из перечисленных действий, ООО нельзя ликвидировать.

Процедура ликвидации компании по решению суда аналогична самостоятельному закрытию фирмы. Отличаются они тем, что инициативу в данном случае проявляет другие службы.

Отменить начавшийся процесс может только инициатор или кредиторы, которые не были уведомлены, в начале ликвидации.

Учредитель в процессе судебного разбирательства может только оспаривать административные штрафы, которые назначаются судом за нарушения закона или устава. Если решение о закрытии общества уже принято судом, его исполнение происходит в обязательном порядке.

В случае, если, по мнению собственника, иск был подан безосновательно, решение суда допускается оспаривать. Для этого собственник должен подобрать максимально грамотные и оправданные аргументы, а также предоставить суду все документы, опровергающие нарушения.

Важный момент в процедуре принудительного закрытия по иску ФНС: кредиторы могут предъявлять претензии к учредителям даже после закрытия организации.

Для того чтобы процедура закрытия была остановлена, немаловажно правильно оформить документы. Ниже представлен образец заявления о решении отмены ликвидации

Итак, если ликвидация общества началась ошибочно, эту операцию можно изменить до ее завершения. Если завершение зарегистрировано в ЕГРЮЛ, отменить его нельзя. Если ликвидация началась по решению суда, решение можно оспорить, но отменить его нельзя.

Для того чтобы не происходило подобных недоразумений, следует внимательно обдумывать решения и соблюдать законы.

Полезные статьи:

§ 1. дПЧЕТЕООПУФШ ЛБЛ ЗТБЦДБОУЛП-РТБЧПЧБС УДЕМЛБ1. рПОСФЙЕ ДПЧЕТЕООПУФЙуПЗМБУОП У Р. 1 УФ. 9 зл ЗТБЦДБОЕ…

Порядок проведения перерасчета в рамках ч. 9.2 ст. 156 ЖК РФПорядок проведения перерасчета в рамках…

Понятия «ветхое жилье» и «аварийное жилье». Основания и последствия признания жилого помещения непригодным для проживанияЧто…

Что понимается под служебным жильемСлужебное жилье – это помещение, которое предоставляется для временного проживания отдельным…

Изменения в коллективный договор: как оформитьИсходя из ст. 44 ТК РФ, порядок внесения изменений в…

ПриложениеПриложение к договору – это документ, который уточняет или более подробно раскрывает содержание договорных условий.…

Налоговая закрывает ИП с долгами по налогам и отчётам

Неработающим считается ИП, если выполняются два условия одновременно:

— Предприниматель 15 месяцев не сдавал отчёты или не обновлял патент;

— У предпринимателя долги по налогам: УСН, страховым взносам за себя и сотрудников, НДС, НДФЛ. Пени за просрочку и штрафы за несданные декларации тоже считаются.

При этом на деле предприниматель может работать: размещать рекламу, заключать договоры и принимать оплату на счёт. Налоговая смотрит на ИП формально. Нет отчётов и есть долг, значит, закрываем.

Представим, у ИП работает магазин, он применяет УСН и сам стоит за прилавком.

В начале 2019 года продажи упали, из помещения пришлось съехать. До 30 апреля надо было сдать декларацию УСН за 2018 год. Но было не до этого, декларацию предприниматель не сдал. Налог за 2018 год и страховые взносы за 2019 год тоже не заплатил.

С 30 июля 2020 года у налоговой появляется право исключить ИП из реестра. Пусть даже в январе 2020 года предприниматель нашёл новое помещение и возобновил торговлю. А хлопоты об отчётах и налогах отложил до первой прибыли.

Если ИП вовремя сдает декларации, но не платит ни копейки налогов, исключить его из реестра нельзя.

4 шаг. Сообщить в службу занятости и сотрудникам об увольнении

- Предупредите всех сотрудников о предстоящем увольнении не позднее, чем за 2 месяца. Для этого составьте письменное уведомление и ознакомьте с ним работников под роспись. Основание увольнения — по инициативе работодателя в связи с прекращением деятельности организации в соответствии с п.1 ст. 81 ТК РФ.Шаблон уведомления сотрудника

- Подайте письменное уведомление в службу занятости населения не позднее, чем за 2 месяца. А если увольнение массовое — за 3 месяца. Обычно увольнение считается массовым, если у вас больше 15 сотрудников, но некоторые регионы могут устанавливать свои правила — узнайте в местной службе занятости. Укажите в уведомлении сведения по каждому работнику: должность, профессию, специальность, квалификационные требования к ним и условия оплаты труда. Шаблон уведомления службы занятости

- Увольте сотрудников через два-три месяца после подачи всех уведомлений. Выдайте им выходное пособие и компенсацию за неиспользованный отпуск и сохраните средний месячный заработок на период, пока сотрудник ищет новую работу, но не дольше двух месяцев.

- Сдайте отчёт СЗВ-ТД в день утверждения приказа об увольнении или на следующий рабочий день.

Нюансы

Нововведения в законодательстве обусловили несколько важных моментов, которые следует принять во внимание при проведении ликвидации ООО:

- Публикацию в официальных СМИ теперь можно производить только после информирования налоговиков.

- Выбор ликвидатора или ликвидационной комиссии является единоличной обязанностью руководителя ООО, а не круга учредителей, как раньше.

- Промежуточный баланс должен быть составлен не позже чем в течение 2 месяцев.

- Только руководитель может официально информировать о начале процедуры ликвидации и всех ее этапах, в том числе и о полном упразднении (ранее это мог сделать и любой учредитель).

ИТОГ. Упрощение процедуры ликвидации ООО может быть достигнуто за счет избежания выездной проверки деятельности юрлица налоговыми органами, благодаря чему руководство практически избавлено от возможных рисков и неприятностей, экономятся время и ресурсы. Для осуществления такой процедуры нужно, чтобы ООО соответствовало определенному статусу.

Как убрать отметку о недостоверности сведений об адресе в ЕГРЮЛ?

Нужно менять адрес.

Если отметка о недостоверности появилась в ходе ликвидации ООО и Устав при смене адреса менять не нужно, то можно изменить адрес, на адрес регистрации (прописки) Ликвидатора.

Обратите внимание, что после смены адреса ООО изменится территориальная обслуживающая налоговая – сдавать отчетность нужно будет в новую налоговую. Подать документы для смены адреса в ООО можно лично – директору (ликвидатору), по доверенности или электронно

Подать документы для смены адреса в ООО можно лично – директору (ликвидатору), по доверенности или электронно.

При личной подаче или по доверенности потребуется заверить документы у нотариуса.

При электронной подаче нотариус не требуется.

Документы для смены адреса без изменений Устава:

- Заявление по форме Р13014

- Решение единственного участника или Протокол собрания участников

- Выписка из ЕГРН (Росреестра) или свидетельство о праве собственности на адрес

- Согласие других собственников, если смена адреса происходит на адрес прописки директора или участника с долей 50% и более (только в этих случаях можно зарегистрировать ООО в жилом помещения – на адрес директора или участника с долей 50% и более).

- Договор аренды с актом сдачи-приемки помещения (в случае смены адреса на нежилое помещение. Для смены на прописку директора и участника – не требуется).

Документы для смены адреса с изменением Устава:

- Заявление по форме Р13014

- Решение единственного участника или Протокол собрания участников

- Устав – новая редакция или лист изменений в Устав

- Выписка из ЕГРН (Росреестра) или свидетельство о праве собственности на адрес

- Согласие других собственников, если смена адреса происходит на адрес прописки директора или участника с долей 50% и более (только в этих случаях можно зарегистрировать ООО в жилом помещения – на адрес директора или участника с долей 50% и более).

- Договор аренды с актом сдачи-приемки помещения (в случае смены адреса на нежилое помещение. Для смены на прописку директора и участника – не требуется).

При личной – бумажной подаче потребуется оплатить госпошлину: 800 руб. – при изменений Устава.

При электронной подаче в налоговую – госпошлину оплачивать не нужно.

Подать документы электронно можно через сервис iDoDoc – здесь подготовят все необходимые документы и отправят их в налоговую. Стоимость услуги под ключ: 4 500 руб.

При бумажной подаче документов потребуется посетить нотариуса. Стоимость услуг нотариуса в среднем: 2 500 руб. Подготовка нотариальной доверенности на подачу в налоговую: 1 500 руб.

Также можно самостоятельно подать документы в налоговую электронно. Для этого, если у организации уже есть электронная подпись, то нужно подготовить необходимые документы. Привести их к требуемому налоговой формату (файлы в черно-белом разрешении 300dpi формата .tiff), запаковать в контейнер и отправить через личный кабинет организации на сайте налоговой. Подробные инструкции на сайте налоговой.

После успешной регистрации изменений адреса – отметка о недостоверности снимается автоматически.

Последствия принудительной ликвидации ООО

Основной результат ликвидации ООО (как добровольной, так и принудительной) заключается во внесении в ЕГРЮЛ данных о проведенной процедуре и прекращении существования организации. Правоспособность организации полностью перестает существовать, как и фирма сама по себе.

Основные последствия следующие:

- ООО больше не может быть субъектом правоотношений;

- универсальное правопреемство не представляется возможным, однако, отдельные права и обязанности могут переходить иным лицам, например, учредителям;

- имущество, которое остается после удовлетворения требований всех кредиторов, переходит учредителям и делится в соответствии с размерами их долей;

- организация увольняет всех сотрудников в связи с ликвидацией фирмы.

Данные последствия применимы для самого Общества. Однако принудительная ликвидация также влияет и на учредителей. Речь идет в первую очередь о возможной субсидиарной ответственности.

Если после ликвидации ООО остаются непогашенные долги, они могут быть предъявлены к тем лицам, которые принимали решения, касающиеся деятельности Общества. Однако это допускается далеко не всегда.

Чтобы кредитор смог предъявить требования учредителю, тот должен иметь вину в наступлении последствий. Например, если из-за прямых решений такого лица фирма потеряла средства и не смогла расплатиться с банком, тот вправе требовать выплаты. Если же события произошли непредумышленно, то ответственности не будет.

Имеются также и административные последствия для учредителей и директора фирмы, которая была ликвидирована по требованию государственного органа. Регистрация новой фирмы может стать невозможной в трехлетний период после завершения процедуры.

Невозможность регистрации новой фирмы позволяет сократить количество фирм-однодневок, которые открывались на одних и тех же людей на короткий период.

Еще одно возможное последствие – учредитель или руководитель фирмы может иметь трудности с получением кредита в будущем. Прямого государственного запрета нет, но банки часто придерживаются такой политики.

Если лицо было внесено в «черный список» и не имеет возможности зарегистрировать новую фирму, то оно не вправе выступать и в качестве руководителя новой организации.

Прочтите: Что делать, если отказали в ликвидации ООО

Ликвидация по требованию ФНС

Ликвидация по инициативе налоговой службы – самый распространенный вариант из всех встречающихся на практике.

Ликвидация по инициативе налоговой службы – самый распространенный вариант из всех встречающихся на практике.

Довольно часто в качестве причины для инициации процедуры выступает отсутствие фирмы по адресу ее регистрации либо использование адреса массового расположения юридических лиц. В соответствии с Письмом ФНС от 3 августа 2016 г. № ГД-4-14/14126@, если организация зарегистрирована менее года назад, то допускается не более десяти фирм по одному адресу, если более, то максимум пятьдесят.

Перед началом процедуры ФНС делает запрос и проводит соответствующую проверку. Фирме выставляется требование исправить данные в ЕГРЮЛ и внести корректировки. Только если действие не производится, начинается процедура ликвидации.