Рентабельность и окупаемость проекта: два фактора безопасного инвестирования

Содержание:

- Анализ полученных данных

- Внутренняя норма доходности и другие показатели

- Оценка инвестиционных проектов по уровню их рентабельности

- Факторы, влияющие на уровень рентабельности

- Внутренняя норма доходности – IRR

- Формулы и примеры расчетов IRR

- Как правильно пользоваться IRR для проведения оценки инвестпроектов

- Особенности расчёта доходности инвестиций в ПАММ-счета

- Модифицированная внутренняя норма доходности (MIRR)

- Ограничения и недостатки показателя ВНД

- Анализ полученных данных

- Что показывает IRR

- Внутренняя норма доходности (IRR) это

- О чём говорит ARR

- Что такое рентабельность инвестиций

Анализ полученных данных

До того, как рассчитать внутреннюю норму, необходимо понять, в чем заключается экономический смысл данного показателя и как правильно интерпретировать его. Когда ставка IRR найдена, нужно ее расшифровать. Очевидно, что чем больше показатель, тем быстрее окупается проект. А вот отрицательный IRR показывает, что проект явно убыточный и не окупится.

Но значения могут быть совершенно разными и мало знать, окупится проект или нет. Желательно получить максимум информации из показателя. Эксперты утверждают, что оптимального значения IRR нет – для каждого проекта он свой и есть смысл анализировать лишь цифры в сравнении.

Основные нормы и правила IRR:

Основные нормы и правила IRR:

- Показатель обязательно должен быть выше, чем ставка дисконтирования.

- Если показатель меньше RT – проект убыточный, инвестировать не стоит.

- Если IRR равен RТ – вложения просто окупятся, но прибыли не дадут.

- Когда IRR больше RT – доход будет, и чем выше показатель, тем больше.

Сравнивать показатель допускается также с минимальным значением ожидаемой прибыльности компании-инвестора.

Внутренняя норма доходности и другие показатели

Большая часть анализа внутренней норма доходности (IRR) будет проводиться совместно с расчетами средневзвешенной стоимости капитала (WACC) и чистой приведенной стоимости (NPV). IRR обычно является относительно высоким значением, что позволяет достичь чистой приведенной стоимости (NPV), равной нулю. Большинство компаний требуют, чтобы расчет IRR был выше средневзвешенной стоимости капитала (WACC). Анализы также обычно включают расчеты чистой приведенной стоимости (NPV) с различными предполагаемыми ставками дисконтирования.

Теоретически любой проект с показателем IRR, превышающим его стоимость капитала, должен быть прибыльным. При планировании инвестиционных проектов фирмы часто устанавливают требуемую норму доходности (RRR), чтобы определить минимально приемлемый процент возврата, который должны приносить рассматриваемые инвестиции, чтобы быть окупаемыми. RRR будет выше, чем WACC.

Любой проект с IRR, превышающим RRR, скорее всего, будет считаться прибыльным, хотя компании не обязательно будут осуществлять проект только на этой основе. Скорее всего, они будут реализовывать проекты с наибольшей разницей между IRR и RRR, так как они, вероятно, будут наиболее прибыльными.

IRR можно также сравнить с преобладающими ставками доходности на рынке ценных бумаг. Если фирма не может найти ни одного проекта с IRR, превышающей доход, который может быть получен на финансовых рынках, она может просто инвестировать деньги в рынок. Рыночная доходность также может быть фактором при установлении требуемой нормы доходности.

Оценка инвестиционных проектов по уровню их рентабельности

PI индекс рентабельности инвестиций, показывает целесообразность инвестиционного проекта:

- PI > 1 – что означает, что инвестиционный проект рентабельный и его можно принять к рассмотрению;

- PI = 1 – проект должен быть подвергнут анализу по другим показателям оценки эффективности инвестиционных вложений, чтобы понять принимать его к рассмотрению или отвергнуть;

- PI < 1 – проект убыточен и снимается с рассмотрения.

Существует много способов оценки ставки дисконта. При инвестировании проекта на кредитные средства, нижним пределом ставки дисконтирования будет процентная ставка по кредиту и это понятно почему. Если норма дисконтирования будет выше ставки кредитного ресурса инвестору просто положит деньги на депозит в банк и не будет «мучиться» с инвестиционным проектом.

Если инвестиционный проект финансируется инвестором из собственных средств, то норма доходности инвестиций должна быть больше или равна норме доходности, существующего у инвестора, капитала. Соответственно, ставка дисконтирования инвестиционного проекта должна быть меньше ставки налога на прибыль действующего капитала.

Та же проблема возникает при оценке будущих поступлений от реализации проекта. Трудно прогнозируемым является размер поступления доходов от реализации проекта по годам его существования, особенно, если инвестиции вкладываются инвестором в разные годы существования проекта.

Поэтому, оценка проекта всегда проводится по комплексу показателей: PI, NPV и IRR. В таком случае NPV должна быть больше 0, PI больше 1, а IRR – внутренняя норма доходности рассчитывается из уравнения. IRR это дисконтная ставка, при которой инвестиции в проект равны получаемым доходам от него за весь период инвестиций. В случае инвестиций из кредитных ресурсов, IRR должна превышать кредитную ставку банка, а в общем случае, внутренняя норма доходности должна превышать средневзвешенную цену всех инвестиционных ресурсов проекта.

Формула рентабельность инвестиций рассчитывается, как на этапе выбора проекта, особенно при сравнении нескольких инвестиционных проектов, так и в процессе реализации проекта, и по его окончанию

Для любого инвестора важно знать, оправдались ли ожидания от инвестиционных вложений и насколько оправдались

Среди всех оценочных показателей инвестиционных вложений рентабельность инвестиций самый простой и наглядный. Особенно наглядна обратная величина этого показателя, которая называется PP (Pay-Back Period) — срок окупаемости инвестиций и измеряется в годах. Этот показатель может также рассчитываться с учетом дисконтирования получаемых доходов и сделанных вложений. Показатель показывает за какой период времени инвестору возвращаются вложения в проект. Специфика российской экономики такова, что «проходят» инвестиционные проекты со сроком окупаемости равным до 3 лет. А если речь идет о кредитных ресурсах, то банки срок окупаемости в 5 лет считают предельно допустимым. Большинство инвестиционных проектов в развитых странах имеют сроки окупаемости от 7 лет и выше.

Факторы, влияющие на уровень рентабельности

Поскольку рентабельность – показатель относительный, его значение во многом зависит от внутренних изменений компании и внешних рыночных условий. Основные из них:

- Производительность труда.

- Технические моменты в производстве.

- Колеблющиеся цены на приобретаемые предприятием ресурсы, материалы, сторонние услуги, рабочую силу.

- Изменение ассортимента и цен на реализуемую продукцию в связи с меняющимся спросом, кризисом.

- Сезонность, временный простой оборудования или брак продукции.

Уровень рентабельности можно повысить, ускорив товарооборот, сократив затраты, рационально увеличив цены

В любом случае для стабилизации ситуации следует рассчитать и принять во внимание ряд других экономических показателей и моментов: производительность труда, качество продукции, ситуацию с конкурентами

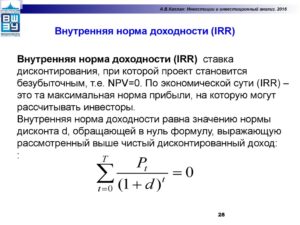

Внутренняя норма доходности – IRR

Внутренняя норма доходности (англ. Internal Rate of Return, IRR), известная также как внутренняя ставка доходности, является ставкой дисконтирования, при которой чистая приведенная стоимость (англ. Net Present Value, NPV) проекта равна нолю.

Другими словами, настоящая стоимость всех ожидаемых денежных потоков проекта равна величине первоначальных инвестиций.

В основе метода IRR лежит методика дисконтированных денежных потоков, а сам показатель получил широкое использование в бюджетировании капитальных вложений и при принятии инвестиционных решений в качестве критерия отбора проектов и инвестиций.

Формула IRR

Чтобы рассчитать внутреннюю норму доходности проекта необходимо решить следующее уравнение, приравняв NPV проекта к нолю.

Критерий отбора проектов

Правило принятия решений при отборе проектов можно сформулировать следующим образом:

- Внутренняя норма доходности должна превышать средневзвешенную стоимость капитала (англ. Weighted Average Cost of Capital, WACC), привлеченного для реализации проекта, в противном случае его следует отклонить.

- Если несколько независимых проектов соответствуют указанному выше критерию, все они должны быть приняты. Если они являются взаимоисключающими, то принять следует тот из них, у которого наблюдается максимальный IRR.

Пример расчета внутренней нормы доходности

Предположим, что существует два проекта с одинаковым уровнем риска, первоначальными инвестициями и общей суммой ожидаемых денежных потоков. Для более наглядной иллюстрации концепции стоимости денег во времени, поступление денежных потоков по Проекту А ожидается несколько раньше, чем по Проекту Б.

Подставим представленные в таблице данные в уравнение.

Для решения этих уравнений можно воспользоваться функцией «ВСД» Microsoft Excel, как это показано на рисунке ниже.

- Выберите ячейку вывода I4.

- Нажмите кнопку fx, выберите категорию «Финансовые», а затем функцию «ВСД» из списка.

- В поле «Значение» выберите диапазон данных C4:H4, оставьте пустым поле «Предположение» и нажмите кнопку OK.

Таким образом, внутренняя ставка доходности Проекта А составляет 20,27%, а Проекта Б 12,01%. Схема дисконтированных денежных потоков представлена на рисунке ниже.

Предположим, что средневзвешенная стоимость капитала для обеих проектов составляет 9,5% (поскольку они обладают одним уровнем риска). Если они являются независимыми, то их следует принять, поскольку IRR выше WACC. Если бы они являлись взаимоисключающими, то принять следует Проект А из-за более высокого значения IRR.

Преимущества и недостатки метода IRR

Использование метода внутренней нормы доходности имеет три существенных недостатка.

- Предположение, что все положительные чистые денежные потоки будут реинвестированы по ставке IRR проекта. В действительности такой сценарий маловероятен, особенно для проектов с ее высокими значениями.

- Если хотя бы одно из значений ожидаемых чистых денежных потоков будет отрицательным, приведенное выше уравнение может иметь несколько корней. Эта ситуация известна как проблема множественности IRR.

- Конфликт между методами NPV и IRR может возникнуть при оценке взаимоисключающих проектов. В этом случае у одного проекта будет более высокая чистая приведенная стоимость, но более низкая внутренняя норма доходности, а у другого наоборот. В такой ситуации следует отдавать предпочтение проекту с более высокой чистой приведенной стоимостью.

Рассмотрим конфликт NPV и IRR на следующем примере.

Для каждого проекта была рассчитана чистая приведенная стоимость для диапазона ставок дисконтирования от 1% до 30%. На основании полученных значений NPV построен следующий график.

При стоимости капитала от 1% до 13,092% реализация Проекта А является более предпочтительной, поскольку его чистая приведенная стоимость выше, чем у Проекта Б. Стоимость капитала 13,092% является точкой безразличия, поскольку оба проекта обладают одинаковой чистой приведенной стоимостью. При стоимости капитала более 13,092% предпочтительной уже является реализация Проекта Б.

С точки зрения IRR, как единственного критерия отбора, Проект Б является более предпочтительным. Однако, как можно убедиться на графике, такой вывод является ложным при стоимости капитала менее 13,092%. Таким образом, внутреннюю норму доходности целесообразно использовать в качестве дополнительного критерия отбора при оценке нескольких взаимоисключающих проектов.

- ← Индекс рентабельности, PI

- Проблема множественности IRR →

Формулы и примеры расчетов IRR

Рассчитать IRR можно четырьмя способами: по формуле, пользуясь встроенной функцией Excel, графическим методом и с помощью онлайн-калькулятора. Навигация по статье

- Что такое IRR инвестиционного проекта и зачем он нужен

- Как рассчитать внутреннюю норму доходности

- Формула внутренней нормы доходности и пример расчета

- Расчет внутренней нормы доходности в таблице Excel

- Графический метод определения внутренней нормы доходности IRR

- Онлайн-калькуляторы внутренней нормы доходности

- Анализ полученных данных

- Преимущества и недостатки показателя IRR

- Отличие модифицированной внутренней нормы прибыли MIRR от IRR

Практика инвестирования показывает, что для правильной оценки перспектив финансирования проекта необходимы предварительные расчеты. Важнейшим показателем служит внутренняя норма доходности. Норма эта учитывает приведенные значения сумм капитала и входящих денежных потоков, и в конечном счете определяет точку безубыточности инвестиции.

Статья посвящена экономическому смыслу понятия IRR и тому, как рассчитать этот показатель.

Как правильно пользоваться IRR для проведения оценки инвестпроектов

Каждый новый инвестиционный проект подразумевает собой какое-то первоначальное вложение, что спровоцирует поступления финансов впоследствии (это было бы идеально). Но что демонстрирует внутренний показатель доходности? Этот показатель демонстрирует процентную ставку по кредитной сумму, при действии которой клиент не понесет потери от своего вклада, другими словами итогом финансовых притоков и потерь в общем будет «0» — клиент не получает прибыли, однако все же не несет потери.

В таком случае прямая денежная инвестиция должна вернуться с приходом денег впоследствии , однако в целом клиент вряд ли что-то заработает.

Говоря по-другому, если ставка по заемной сумме меньше, нежели инвестирования, то кредитные (заемные) деньги создадут прибавочную цену. Причина: данный проект создаст значительный процент дохода, даже более значительный, чем суммарная цена всего финансового капитала (нужная для вложения).

Более подробно разобрано в этом видео:

К примеру, если вы решили обратиться в банк с целью взять кредит под 14%, чтобы инвестировать деньги свой проект, приносящий 25% дохода, тогда вы сможете нажиться на этом проекте.

Если вы занимались расчетами, но они оказались неверны, тогда как внутренний показатель нормы доходности бизнеса менее 15%, — вам потребуется вернуть банку больше денег, чем вы сможете заработать на своем бизнесе.

Другими словами, вы только потеряете деньги и понесете убытки.

(Банк поступает сходным образом. Он хранит у себя деньги населения, например, под 11% в год и старается на этом заработать, параллельно выдавая населению займы под 15% и более годовых. До того момента, пока ставка по получаемым депозитам является меньшей, нежели размер ставки по начисляемым кредитам, банк живет на разницу по этим суммам).

Если итоговая цена капитала ниже, нежели показатель IRR, в этом случае фирма в определенном смысле начнет действовать как обычный банк — или существовать на разницу ставок по процентам в кредитовании и показателем рентабельности денежных вложений.

Чтобы суть и следствие IRR стала более понятной, стоит привести еще один пример из реальности, с которым многие уже сталкивались в своей жизни.

Особенности расчёта доходности инвестиций в ПАММ-счета

Начнем с самого очевидного — графики доходности ПАММ-счетов у всех брокеров не соответствуют реальной доходности инвестора! То что мы видим — доходность именно ПАММ-счёта, то есть всей суммы инвестиций, включая и деньги управляющего, и комиссию за управление.

Когда мы видим такие цифры:

600% за полтора года, рука сразу же тянется к кнопке «Инвестировать», золотая жила же! Однако если мы учтем 29% комиссии управляющего, то реальная доходность окажется такой:

В 2 раза меньше! Я не спорю, 300% за полтора года тоже смотрятся отлично, но это далеко не 600%.

Ну а если углубиться в суть, то доходность ПАММ-счёта считается так:

- Общая доходность считается по формуле доходности за несколько периодов с реинвестированием.

- Положительный результат уменьшается на процент комиссии управляющего, кроме случаев в п.4 и 5.

- Отрицательный результат всегда остается как есть.

- Если положительный результат получен после убытка, он не уменьшается из-за комиссии, пока общая доходность не обновит максимум.

- Если после положительного результата превышен максимум общей доходности — комиссия снимается только с той части, которая превысила максимум.

В итоге получаем весьма замороченную формулу, которая необходима для высокой точности расчётов. Что делать, если вам нужно посчитать чистую доходность инвестора ПАММ-счёта? Предлагаю использовать такой алгоритм:

- Общая доходность считается по формуле доходности за несколько периодов с реинвестированием.

- Положительный результат уменьшается на процент комиссии управляющего.

- Отрицательный результат уменьшается на процент комиссии управляющего.

Все что нужно — умножить официальные цифры доходности ПАММ-счёта на единицу минус комиссия управляющего. Причем не итоговый результат, а данные с графика ПАММ-счёта (в Альпари их можно скачать в удобном виде) и посчитать по формуле доходности за несколько периодов.

Для наглядности посмотрите на один и тот же график доходности, посчитанный тремя способами:

Разница с учётом и без учёта комиссии управляющего — почти в 2 раза! По упрощенному алгоритму мы получили результат 92%, по точному — 89%. Разница не существенная, но для тысяч процентов она станет вполне заметной:

Реальная доходность инвестора ниже в 6 раз, а разница между точным и упрощенным алгоритмом 70% — на больших цифрах всё заметнее.

Кстати, вы хотите знать, откуда вообще берется эта разница? Кроме того, что упрощенный способ подсчета доходности уменьшает размер просадок, есть еще одна фишка — регулярные выплаты вознаграждения управляющего уменьшают вашу долю в ПАММ-счёте.

Вы все поймете, взглянув на эту картинку:

Зелеными кружками показаны моменты выплаты вознаграждения управляющего, красными — уменьшение ваших паёв в ПАММ-счёте. Что такое пай? Это ваша доля в ПАММ-счёте, ваш кусочек общего пирога прибыли.

Для понимания подойдет такое сравнение — паи это определенное количество акций ПАММ-счёта. По этим акциям вы получаете дивиденды — процент от прибыли компании. Количество акций уменьшается — снижаются дивиденды, соответственно и доходность вложений.

Почему же паи уменьшаются? Дело в том, что изначально вы получаете прибыль на всю сумму своих инвестиций — как и должны. Наступает момент выплаты комиссии управляющего — и она берется из вашей суммы, вашего «кусочка пирога». Кусочек стал меньше со всеми вытекающими.

То, что я вам показал — это не плохо, это как есть. Так работают ПАММ-счета, а вкладывать деньги или нет — выбор всегда за вами.

Ну и пожелание напоследок: инвестируйте в действительно доходные проекты!

Модифицированная внутренняя норма доходности (MIRR)

Модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) — это минимальный уровень доходности проекта, при осуществлении реинвестирования, выраженный как ставка дисконтирования, при которой суммарная приведенная стоимость доходов от инвестиций равна стоимости этих инвестиций. Звучит «громоздко», но далее станет более понятно.

Прежде, чем приводить формулу, приведу несколько пояснений:

1. NPV может быть отрицательным, так как формула с IRR это полином и корней может быть много (когда денежные потоки меняют знак; иными словами, инвестиции подразумеваются не только в исходном периоде, как в примере чуть выше). В данном случае, обычно используют самый малый корень, но все же это чисто математическая проблема.

2

Важно понимать, что найти, к примеру, безрисковые вложения с 50% доходностью практически нереально. IRR же подразумевает, что такое возможно (поэтому цифра выглядит более привлекательно, но не совсем отражает реальность). Например, существуют финансовые инструменты, которые можно приобрести только с определенной суммой денег

Соответственно, ставка дисконтирования для отрицательных потоков может отличаться от положительных, чего так же не предусматривает IRR.

3. У двух схожих проектов легко может наблюдаться ситуация, когда IRR1 > IRR2, но в одном диапазоне NPV1 < NPV2, а в ином NPV1 > NPV2. Это означает, что у первого проекта больший запас «прочности» (уменьшение денежных потоков или увеличение ставки дисконта меньше сказывается), однако реальная эффективность зависит от процента дисконта. Иными словами, IRR не всегда отражает действительную привлекательность проекта (так как это расчетное теоретическое значение).

Поэтому в модифицированной норме денежные потоки разделяются и учитываются иначе.

Логика происходит из следующих моментов:

1. Все доходы, формируемые инвестициями, пересчитываются к последнему периоду. Грубо говоря, каждая прибыль вкладывается, а не используется.

2. Все вложения пересчитываются к исходному периоду. Грубо говоря, стоимость всех расходов в текущий момент времени.

3. Для отрицательных и положительных денежных потоков определяется своя ставка дисконтирования.

4. Пересчитанные доходы и вложения должны соответствовать формуле сложных процентов. Вот этот процент и является MIRR.

Формула

где MIRR — модифицированная внутренняя норма доходности,

SCOF — это сумма всех расходов, пересчитанная к исходному периоду с dOut,

SCIF — это сумма всех доходов, пересчитанная к последнему периоду с учетом реинвестирования по ставке dIn,

COFi — это отрицательный денежный поток (расходы, инвестиции) в период i,

CIFi — это положительный денежный поток (доход) в период i,

dOut — это ставка дисконтирования для оттоков,

dIn — это ставка реинвестирования,

i — это периоды от 0 до n (для положительных потоков это 1, так как в исходном периоде доходов нет).

Если ставки дисконтирования одинаковы, то критерий принятия решения: MIRR > d. Если же ставки дисконтирования различаются, то критерий: MIRR > dOut (иначе рост меньше, чем обесценивание капитала).

Ограничения и недостатки показателя ВНД

Расчет значения ВНД призван максимально помочь с оценкой эффективности инвестиций в проект. Положительная особенность этого параметра говорит о возможности выполнять расчеты сразу несколькими способами – аналитическим, табличным, графическим. Однако использование этого параметра накладывает ряд ограничений на вкладчика:

- формула расчета ВНД не учитывает многие условия, оказывающие влияние на движение инвестиционных средств

- при помощи IRR нельзя определить дисконтированный объем вложений

- если рассчитывать ВНД, опираясь на разные периоды времени или произвольное чередование прибыли/убытков, результаты параметра будут отличаться, что вносит определенную путаницу при принятии решений

- при выборе из нескольких инвестиционных проектов одного только сравнения показателя ВНД недостаточно, так как он позволяет оценить доходность только на начальном этапе, а не за весь инвестиционный период. Следовательно, проекты, где ВНД одинаковая, могут иметь различную дисконтированную стоимость, от которой зависит размер прибыли

- проект может обладать положительной дисконтированной стоимостью при любых значениях процентной ставки, поэтому он не нуждается в оценке по показателю ВНД

- на практике трудно прогнозировать финансовые потоки заблаговременно

Таким образом, ВНД оперирует ограниченным количеством факторов, определяющих реальную доходность от инвестиций и, как следствие, узкий спектр сценариев инвестирования. Риски, связанные с экономической и политический обстановкой оказывают существенное влияние на финансовую форму проекта

Кроме того, очень важно учитывать большую корреляцию от корректности показателей чистой текущей стоимости

Анализ полученных данных

Итак, внутренняя норма окупаемости инвестиций вычислена, и теперь требуется ее расшифровка. Понятно, что проект с большим показателем окупается быстрее, однако этот же смысл имеет и всем известный критерий прибыли, то есть средняя норма рентабельности. Отрицательный IRR явно указывает на убыточность вложения, и означает, что его сумма превышает экономический эффект.

Может ли быть внутренняя норма окупаемости больше 100 процентов? Теоретически да, но на практике такое случается крайне редко. Каково же в таком случае нормальное значение IRR?

Однозначного ответа на вопрос о том, какой должен быть этот показатель нет. Определение его приемлемого уровня возможно только в сравнении. IRR обязательно должен быть больше ставки дисконтирования RT. Если это не так, то проект вряд ли стоит того, чтобы в него инвестировать средства. Более подробно:

- IRR меньше RT – проект будет явно убыточным для инвестора;

- IRR равен RT – вложения только окупятся, но дохода не принесут;

- IRR больше RT – ожидается прибыль.

Сравнение возможно также с уровнем минимальной ожидаемой доходности компании-инвестора, а она в каждой фирме своя.

Что показывает IRR

Исходя из нашего объяснения, становится очевидно, что показывает IRR. Он, в первую очередь, демонстрирует нам, может ли проект стать успешным, насколько можно вложиться в него и как это отразится на будущей прибыли

Но, помимо этого, тут стоит обратить внимание и на популярность Вашей бизнес идеи, насколько она будет полезна и актуальна среди людей.

Безусловно, чтобы продвигаться вперёд в этом направлении, важно сделать так, чтобы проект развивался и следовал современным тенденциям. Несомненно, тут не обойтись без грамотно оформленного сайта, являющийся визитной карточкой любой бизнес идеи

В этом может помочь оптимизация, она сделает Ваш сайт более востребованным, современным. Это отразится на проекте и, как правило, на показателе IRR.

Внутренняя норма доходности (IRR) это

Внутренняя норма доходности (Internal Rate of Return, IRR) — это такая ставка дисконтирования, при которой чистая приведенная прибыль от инвестиционного проекта равна нулю. Советую прочитать обзоры про понятия из определения, иначе смысл последующего может быть непонятен.

Зачем это нужно? Если говорить простыми словами, то в основном для более быстрого анализа. Суть в том, что если вычислять чистый дисконтированный доход для каждого проекта или пытаться определить процент дисконта, при котором проект является рациональным, то это немалое количество времени.

При использовании IRR, сразу видно: стоит ли более детально рассматривать проект или нет. Например, если вы предполагаете ставку дисконтирования в 10% (некий безрисковый финансовый инструмент), то все проекты, чья внутренняя норма меньше, невыгодны и поэтому их можно не смотреть. А все те проекты, у которых IRR больше 10%, можно анализировать.

Так же важно понимать, что IRR это понимание безопасного коридора процентов. Например, если IRR проекта 50%, а вы предполагаете дисконт в 10%, при этом проект не является рискованным, то 40% очень неплохой запас для предполагаемых денежных потоков

Допустим, если продажи были не столь большими, как предполагалось, то все равно проект может быть рентабельным.

Тем не менее, не все в мире деньги, поэтому тут важно понимать смысл — это только оценочный параметр и не более

О чём говорит ARR

Учетная норма прибыли это своего рода метрика бюджетирования капитала, применяемая для быстрого расчета прибыльности инвестиций. ARR используется главным образом в качестве общего сравнения нескольких проектов между собой, для определения ожидаемой нормы прибыли от каждого из них.

ARR можно использовать при принятии решения об инвестициях или приобретении. Он учитывает любые возможные годовые расходы или амортизационные отчисления, связанные с проектом. Амортизация – это процесс учета, при котором стоимость основных средств распределяется или расходуется ежегодно в течение срока полезного использования актива.

Амортизация – это полезная учетная конвенция, которая позволяет компаниям не тратить всю стоимость крупной покупки в первый год, что позволяет компании получать прибыль от актива сразу же, даже в первый год его службы. При расчете ARR амортизационные расходы и любые ежегодные затраты должны вычитаться из годовой выручки, чтобы получить чистую годовую прибыль.

КЛЮЧЕВЫЕ МОМЕНТЫ

- ARR полезен при

определении годовой процентной ставки

доходности проекта; - ARR может быть

использован при рассмотрении нескольких

проектов, поскольку он обеспечивает

ожидаемый уровень отдачи от каждого

из них; - Тем не менее, ARR не

делает различий между инвестициями,

которые дают разные денежные потоки в

течение всего срока реализации проекта.

Что такое рентабельность инвестиций

Говоря о том, что такое рентабельность — стоит изначально упомянуть ряд синонимов, среди которых доходность, прибыль, окупаемость, возврат, чистая (строгая, белая) доходность, норма доходности, а то и вовсе чистая прибыль. Разумеется, что каждого из нас, кто прямо или частично связан с вложениями и пассивным доходом, интересует вопрос — как увеличить и стабилизировать на высоком уровне рентабельность активов, чтобы и доход стабильно увеличивался, и риск потерь минимизировался.

Рентабельность — определенный финансовый показатель, демонстрирующий сроки и показатели возвратности инвестиций.

Хочу обратить ваше внимание на то, что рентабельность это, по сути, не всегда плюсовой показатель, ведь она может быть отрицательной, если что-то пошло не так, и слишком высокие риски все же взяли верх и инвестор потерпел убыток или потери. Но без этого сложно понять ценность грамотного расчета и в дальнейшем минимизировать риски, научиться на своих ошибках, а еще лучше на своих

Зная основные показатели можно провести расчет доходности инвестиции наперед, но, разумеется, это не точный, а ориентируемый показатель.