Норма прибыли

Содержание:

- Как рассчитать рентабельность?

- Ограничения использования ARR

- Ограничения использования ARR

- Виды прибыли

- Применение нормальной прибыли

- Ограничения использования ARR

- Подробное определение прибыли и нормы прибыли

- Какой бывает выручка

- Как рассчитывается рентабельность?

- Что это такое?

- Отличия выручки, дохода и прибыли

- Зачем считать разные виды прибыли и как ее анализировать

- Влияние конкуренции на этот показатель

Как рассчитать рентабельность?

Оценка финансовой деятельности бизнеса не представляется возможной без расчета показателя рентабельности, отражающий экономическую эффективность деятельности.

Рассчитывают несколько видов рентабельности: продаж, продукции, активов, капитала и так далее, для которых есть свой порядок расчета. Коэффициенты рентабельности применяются часто в финансовом анализе, при прогнозировании.

Существующие способы определения рентабельности преследуют свои цели и используют различные отчетные показатели.

Рентабельность основной деятельности

Это затратный показатель, позволяющий оценить объем прибыли на рубль затрат:

Rод = Прибыль от реализации/себестоимость.

Рентабельность оборотного капитала

Рентабельность оборотных средств характеризует эффективность вложенного в оборотный капитал рубля.

Rок = Чистая прибыль/Оборотный капитал

Чем выше коэффициент, тем оборотный капитал эффективнее используется.

Рентабельность основного капитала

Полученная прибыль еще не признак эффективной деятельности. Необходимо рассчитать более подробно прочие финансовые показатели.

Rок=Чистая прибыль/Основной капитал

Коэффициент отражает какая доля чистой прибыли приходится на единицу основного капитала компании.

Расчет рентабельности продаж

Коэффициент, характеризующий чистую прибыль в объеме валовой выручке, показывает финансовую эффективность деятельности. За финансовый результат можно принимать разные показатели прибыли.

Нормативное значение рентабельности продаж зависит от ряда особенностей, например, отраслевой принадлежности.

Порог рентабельности

Порог рентабельности еще называют точкой безубыточности, характеризующий такой уровень деловой активности, при котором сумма затрат равна сумме доходов и помогает рассчитать запас финансовой прочности компании:

Пр = Пос затраты/К валовой маржи

Коэффициент валовой маржи находится по формуле:

Вм = (Валовая выручка — Переменные затраты)/Валовая выручка

При планировании и прогнозировании многие руководители берут это за основу принятия решений, когда требуется вести бизнесс таким образом, чтоб этот порог не превысить.

Рентабельность затрат

Показывает на сколько потраченные на бизнес средства окупаемы, отражает сколько прибыль получается на один вложенный рубль. Применяется для анализа эффективности затрат.

Показатель определяется следующим образом:

Рз = Прибыль/Декапитализированные расходы.

Аддитивные используются, когда показатель рассчитывается как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Применение данных моделей приводят к комбинированным или смешанным моделям. Для полного факторного анализа рентабельности применяются многофакторные модели, в которые включены разные коэффициенты рентабельности.

Ограничения использования ARR

Учетная ставка доходности помогает определить годовую процентную ставку доходности проекта. Однако расчет имеет свои ограничения.

ARR не учитывает временную стоимость денег (TVM). Значение времени денег является концепцией , что деньги доступны в настоящее время стоит больше , чем одинаковая сумма в будущем из – за его потенциальной трудоспособностью . Другими словами, две инвестиции могут принести неравные годовые потоки доходов. Если один проект приносит больший доход в первые годы, а другой проект возвращает выручку в последующие годы, ARR не присваивает более высокую ценность проекту, который возвращает прибыль раньше, которую можно было бы реинвестировать, чтобы заработать больше денег.

Учетная норма прибыли не учитывает повышенный риск долгосрочных проектов и повышенную неопределенность, связанную с длительными периодами.

Кроме того, ARR не учитывает влияние сроков движения денежных средств. Предположим, инвестор рассматривает возможность пятилетнего вложения с первоначальными денежными затратами в размере 50 000 долларов США, но инвестиции не приносят дохода до четвертого и пятого года. В этом случае при расчете ARR не будет учитываться отсутствие денежного потока в первые три года, и инвестор должен будет иметь возможность выдержать первые три года без какого-либо положительного денежного потока от проекта.

#У

Ограничения использования ARR

ARR полезен при определении годовой процентной ставки доходности проекта. Однако расчет имеет свои ограничения.

ARR не учитывает временную ценность денег (TVM). Временная ценость (или временная стоимость) денег – это концепция, согласно которой деньги, доступные в настоящее время, стоят больше, чем идентичная сумма в будущем из-за своей потенциальной доходности. Другими словами, две инвестиции могут дать неравномерный годовой доход. Если один проект приносит больший доход в первые годы, а другой – в последующие, ARR не присваивает более высокую стоимость проекту, который приносит прибыль раньше (а ведь она может быть реинвестирована для получения большего количества денег в будущем).

Учетная норма доходности не учитывает повышенный риск проектов с достаточно большим сроком реализации и ту значительную неопределенность, которая связана с такого рода длительными периодами.

Кроме этого, ARR не учитывает влияние сроков денежных потоков. Скажем, инвестор рассматривает пятилетнюю инвестицию с первоначальными денежными затратами в размере 50 000 долларов, но инвестиции не приносят никакой прибыли до четвертого и пятого года. Инвестор должен быть в состоянии выдержать первые три года без какого-либо положительного денежного потока от проекта. Расчет ARR не будет учитывать отсутствие денежных потоков в первые три года.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Виды прибыли

Бухгалтерская прибыль рассчитывается в бухгалтерском учете при формировании бухгалтерской отчетности. При этом размер прибыли будет зависеть от применяемых стандартов бухгалтерского учета. Поэтому сумма прибыли, рассчитанная по национальным стандартам, может существенно отличать от прибыли, рассчитанной по стандартам МСФО.

Экономическая прибыль является более емким понятием, т.к. при ее расчете могут учитываться отдельные доходы и расходы, которые согласно стандартам бухучета не учитываются при калькуляции бухгалтерской прибыли. Например, собственник бизнеса может дополнительно учесть в расходах всю сумму представительских расходов, «подарки» чиновникам и прочие сопутствующие ведению бизнеса расходы.

При расчете бухгалтерской прибыли выделяют валовую прибыль (как сумму прибыли предприятия от всех видов хозяйственной деятельности до вычета из нее налогов и других обязательных платежей) и чистую прибыль (т.е. прибыль, которая остается в распоряжении компании после уплаты всех налогов и обязательных платежей).

Валовая прибыль (Gross profit) включает в себя три основных компонента:

- Операционная прибыль (т.е. прибыль от основной деятельности компании — производства (продажи) продукции, выполнения работ, оказания услуг).

- Прибыль от реализации имущества (например, продажа основных фондов, которые больше не используются компанией в производственном процессе).

- Прибыль от внереализационных операций (например, погашение безнадежной дебиторской задолженности, уплата контрагентами различных штрафных санкций за несоблюдение условий заключенных договоров, курсовые разницы, выплата страхового возмещения и т.п.).

Формула расчета бухгалтерской прибыли может быть представлена в следующем виде:

Схематически структуру формирования прибыли можно отразить так:

Структура формирования прибыли предприятия

В международной практике помимо валовой и чистой прибыли довольно часто осуществляется расчет таких показателей как EBITDA, EBIT и EBT.

EBITDA

EBITDA (Earnings before interest, taxes, depreciation, and amortization) — прибыль до вычета процентов, налогов и амортизации. EBITDA показывает финансовый результат компании, исключая влияние эффекта структуры капитала (т.е. процентов, уплаченных по заемным средствам), налоговых ставок и амортизационной политики организации. Показатель EBITDA позволяет провести сравнительный анализ предприятий одной отрасли, которые имеют различную структуру капитала, используют разный механизм налогообложения, а также применяют разную амортизационную политику.

EBIT

EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и налогов. EBIT — это по сути промежуточный результат между расчетом валовой и чистой прибыли. EBIT позволяет провести сравнительный анализ различных компаний, абстрагировавшись от структуры их капитала (т.е. исключив затраты на обслуживание заемного капитала) и влияния разных налоговых ставок. Часто EBIT путают с операционной прибылью, которая в отличие EBIT не включает доходы и расходы по прочим операциям.

EBT

EBT (Earnings before taxes) — прибыль до налогообложения. Показатель EBT позволяет объективно сравнивать компании, работающие в различных налоговых юрисдикциях.

Применение нормальной прибыли

Нормальная прибыль позволяет владельцам бизнеса сравнивать прибыльность своей работы с прибыльностью других возможных коммерческих предприятий. Например, если Сьюзи из Suzie’s Bagels хотела бы расширить свой бизнес за счет бутербродов, она могла бы вернуться к своему финансовому консультанту, чтобы получить оценки того, как изменится ее выручка и структура затрат, включая любые изменения ее альтернативных издержек. Оценив прогнозируемую бухгалтерскую, нормальную и экономическую прибыль, она может принять более обоснованное решение о расширении своего бизнеса.

Нормальная прибыль может использоваться в макроэкономике, чтобы помочь определить, улучшается или падает отрасль или сектор. Как уже говорилось, при изучении макроэкономических показателей и вопросов антимонопольного законодательства экономисты могут предпочесть следовать экономическому балансу и нормальному прогнозному балансу прибыли отрасли. Нормальные показатели прибыли также могут использоваться для определения того, происходит ли состояние монополии или олигополии, и для принятия соответствующих мер законодательных мер по развитию отрасли в направлении более уравновешенной конкуренции.

Краткий обзор

Примеры неявных затрат, используемых при обычных расчетах прибыли, могут включать упущенный доход от аренды, упущенный доход по заработной плате или упущенный инвестиционный доход от инвестирования с одной прогнозируемой нормой прибыли по сравнению с другой.

Ограничения использования ARR

ARR полезен при определении годовой процентной ставки доходности проекта. Однако расчет имеет свои ограничения.

ARR не учитывает временную ценность денег (TVM). Временная ценость (или временная стоимость) денег – это концепция, согласно которой деньги, доступные в настоящее время, стоят больше, чем идентичная сумма в будущем из-за своей потенциальной доходности. Другими словами, две инвестиции могут дать неравномерный годовой доход. Если один проект приносит больший доход в первые годы, а другой – в последующие, ARR не присваивает более высокую стоимость проекту, который приносит прибыль раньше (а ведь она может быть реинвестирована для получения большего количества денег в будущем).

Учетная норма доходности не учитывает повышенный риск проектов с достаточно большим сроком реализации и ту значительную неопределенность, которая связана с такого рода длительными периодами.

Кроме этого, ARR не учитывает влияние сроков денежных потоков. Скажем, инвестор рассматривает пятилетнюю инвестицию с первоначальными денежными затратами в размере 50 000 долларов, но инвестиции не приносят никакой прибыли до четвертого и пятого года. Инвестор должен быть в состоянии выдержать первые три года без какого-либо положительного денежного потока от проекта. Расчет ARR не будет учитывать отсутствие денежных потоков в первые три года.

Словарь трейдера

Подробное определение прибыли и нормы прибыли

пример

В начале «года» (также может быть выбрана другая длина периода, тогда получаются другие числовые значения) капиталист должен вложить определенную сумму капитала.

Он должен z. B. инвестировать:

100 евро на заработную плату ( переменный капитал v )

- Он также должен инвестировать в постоянный капитал c :

- 100 € за производственный материал

- 100 € за устройства (срок службы 2 года)

- 100 € за машины (срок службы 4 года)

- 100 € за производственную систему (с бесконечно долгим сроком службы).

- В общей сложности в начале года он инвестирует 500 евро.

Теперь следует по-прежнему предполагать, что в течение года будут производиться и продаваться товары на сумму 300 евро .

Однако расходы, понесенные в течение года, должны вычитаться из этого оборота. Это для оборотного капитала , то есть затрат на средства производства и рабочую силу, которые снова потребляются в течение года:

- Затраты на заработную плату в размере 100 евро (переменный капитал) — это было предположение выше.

- 100 евро затраты на производственные материалы — опять же в соответствии с вышеизложенным предположением.

- Затраты на основной капитал ( амортизация ).

- Стоимость средств производства, которые используются в течение нескольких лет, представляет собой основной капитал: капиталист должен учитывать, что его устройства и машины не служат вечно, и их необходимо заменять, когда они изнашиваются. Таким образом, он должен возвращать часть выручки каждый год ( амортизация ), чтобы иметь возможность вложить средства на замену в конце срока службы устройств и машин. Каждый год он должен списывать 50 евро на устройства ( 100 евро на приобретение, разделенные на срок службы 2 года, предполагается линейная амортизация) и 25 евро на машины (100 евро на приобретение, разделенные на срок службы 4 года). Ему не нужно ничего списывать с производственной системы, потому что в этом примере она действует вечно.

Таким образом, общие затраты в год составляют 275 евро .

Если вычесть эти затраты из оборота в 300 евро , останется прибыль 25 евро (здесь равна добавленной стоимости m). 25 евро при капитальных вложениях в 500 евро дают 5% прибыли в этом году .

особенности

В этом примере предполагалось, что заработная плата выплачивается авансом, т.е. в начале года. Если им выплачивается задолженность в конце года, они все равно должны вычитаться из продаж как затраты, но они больше не включаются в капитал, использованный в начале года. Тогда норма прибыли имеет другое более высокое значение.

В примере предполагалось, что период оборота производственного материала составляет один год. Таким образом, 100 евро должны храниться в начале года. С другой стороны, если производственные материалы можно закупать непрерывно в течение года (период оборачиваемости капитала для производственных материалов составляет менее года), то для них необходимо зарезервировать меньше капитала. Норма прибыли соответственно выше. То же самое и с заработной платой. Если они постоянно выплачиваются в виде ежемесячной, дневной или почасовой заработной платы, капиталист должен резервировать меньше капитала для заработной платы.

Моральный износ

В этом примере срок службы основного капитала определяется физическим износом, физическим износом в процессе производства. Карл Маркс также упоминает моральный износ, девальвацию основного капитала, потому что новые средства производства с более высокой нормой распределения прибыли обесценивают старые средства производства. В приведенном выше примере, например, ценность физически вечных систем может упасть до нуля через четыре года из-за технического прогресса. Тогда системы также должны будут амортизироваться ежегодно на 25 евро. Прибыль в 25 евро без морального износа упадет до 0 евро с моральным износом. В капитализме есть ловушка рациональности в том смысле, что приобретение новых заводов с более высокой нормой прибыли дает капиталисту конкурентное преимущество, но если эти новые заводы распространяются на экономику в целом, они устанавливают норму и обесценивают старые существующие средства производства. Эта девальвация — одна из издержек и снижает прибыль.

Какой бывает выручка

Выручка – это то, что предприятие получает в результате реализации товаров или оказания услуг. Немудрено, что любая компания стремится к получению выручки. Выручка и прибыль, как уже было сказано, не тождественные понятия, ведь прибыль – это разница между выручкой и расходами.

Источники выручки могут разными. Различают следующие виды выручки (исходя из ее источника):

- 1. Выручка от реализации продукта или услуги. К ней относятся все средства, полученные предприятием в результате продажи своей продукции в течение определенного срока.

- 2. Инвестиционная выручка.

- 3. Выручка, полученная в результате проведения финансовых операций.

Общая выручка

– это сумма средств, полученных из всех этих источников.

Как рассчитывается рентабельность?

Расчет рентабельности зависит от конкретного параметра, который стоит на изучении. Можно подсчитать рентабельность всей компании или конкретного актива. При подсчете только частичных показателей по результатам можно найти «слабое звено», которое влияет отрицательно на весь бизнес. Грамотные предприниматели регулярно пользуются такими расчетами. Главный необходимый показатель при расчете рентабельности – голый доход, хотя в некоторых случаях используется валовая прибыль или показатель до оплаты налоговых обязательств. Чем он выше, тем выше результат и привлекательней для инвесторов бизнес.

Данные для расчета рентабельности активов и капитала

Для расчета параметра активов необходимо знать отношение чистой прибыли к активам. Для расчета того же показателя по капиталу необходимо соотношение чистой прибыли к капиталу. Это как и свой капитал, так и сторонние внесенные инвестиции. Этот показатель дает понять, с какой отдачей работают деньги, вложенные в данное дело.

Все данные можно взять из отчетов бухгалтерии, которая, помимо прочего, представляет данные не только за текущий период, но и за два предыдущих. Это позволяет провести анализ изменения рентабельности компании и продуктивности бизнеса во времени. Чем точнее будут цифры в бухгалтерском отчете, тем ближе к истине получится итог. Чаще всего используются два основных вида отчетности:

- баланс предприятия;

- отчет о финансовых результатах.

ВАЖНО!

Отчетность всех российских компаний можно найти в специальной базе Росстата или различных сервисах по проверке контрагентов. Большинство крупнейших агентов рынка выкладывают свою отчетность в общий доступ на официальных сайтах.

Общий коэффициент рентабельности

Имеется общий коэффициент рентабельности. Он указывает, действенно ли применяются все активы и ресурсы на предприятии или в конкретном бизнесе. Этот важный показатель подсчитывается по отношению полученной прибыли к используемым средствам, которые затрачены. Параметр может выражаться в конкретной величине или в процентах. Его результат способен слегка искажать общую оценку и не давать деталей, но в любом случае можно по формуле увидеть, в плюсе или в минусе предприниматель.

Пример. Завод делает сметану. Литр сырья для этого стоит примерно 4 рубля. Литр произведенной сметаны – 70 рублей. На один литр сметаны необходимо потратить 10 литров молока. Это означает, что из литра молока можно произвести 100 мл сметаны. 100 мл сметаны стоит 7 рублей. Литр молока – 4 рубля. Доход с одного литра молока равен 7 − 4 = 3 рубля. Рентабельность рассчитать просто: поделить доход с ресурса на его закупочную стоимость 3 : 4 = 0.75 или 75 %.

Также коэффициент можно рассчитывать в количестве потраченных ресурсов. В нашем примере, чтобы извлечь прибыль в 1 рубль, необходимо потратить 330 мл сырья (молока).

Чем выше процент и чем меньше ресурсов необходимо потратить на зарабатывание 1 рубля, тем выше рентабельность производства. Именно поэтому любой бизнесмен старается повысить свою прибыль и при этом уменьшить вложения в производство. Это два основных направления, по которым двигается успешное предприятие.

Что это такое?

Представленное определение имеет немецкие корни. В указанном языке присутствует такое значение, как rentabel, его можно перевести, как доходность или прибыльность.

Получить конечное значение рентабельности можно в виде простого числа или соотношения, указанного в процентах. Сумма, полученная в результате расчета, отображает часть полученной прибыли от каждой единицы средств, которые были вложены в развитие производства или собственный капитал. То есть, компания вливает деньги в продукцию или развитие, а то количество копеек, которое они получат с каждого влитого рубля и будет значением доходности.

Обратите внимание! Смысл работы любой организации построен на одном основном показателе ее успешности, которым всегда является прибыльность — денежная сумма, которую получило предприятие, уплатив все налоги. Когда подсчет рентабельности показывает, что значение на калькуляторе маленькое или минусовое, то организации приходится направлять деятельность на то, чтобы реализовывать больше товара и наращивать потенциал

Находить и определять значение этого показателя следует для того, чтобы инвесторы и собственники предприятия имели понимание о текущем состоянии предприятия, ее технологических и производственных процессах

Когда подсчет рентабельности показывает, что значение на калькуляторе маленькое или минусовое, то организации приходится направлять деятельность на то, чтобы реализовывать больше товара и наращивать потенциал. Находить и определять значение этого показателя следует для того, чтобы инвесторы и собственники предприятия имели понимание о текущем состоянии предприятия, ее технологических и производственных процессах.

Расчетный показатель чистой прибыльности

Расчетный показатель чистой прибыльности

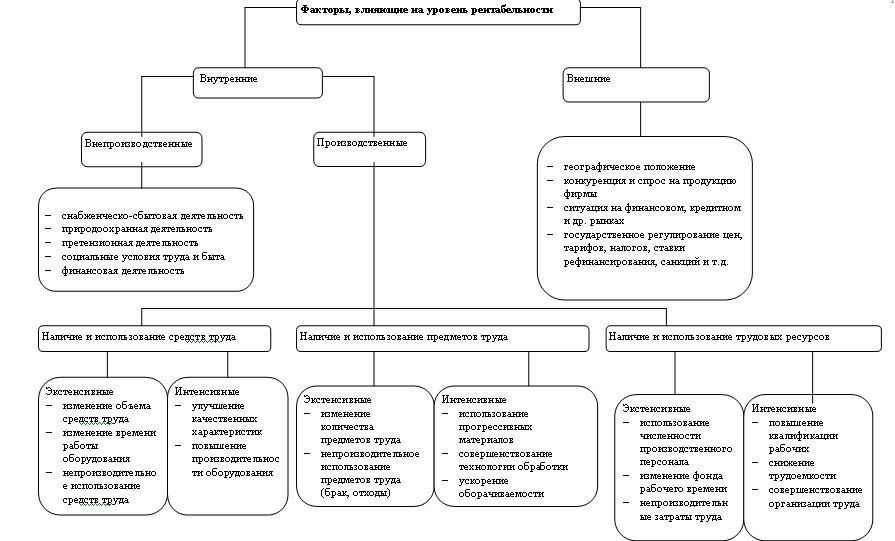

Эффективный процесс деятельности компании постоянно зависит от влияния множества факторов, они могут быть внешними или внутренними

Наиболее важное значение имеют формула рентабельности прибыли, изготовления, активов, а также показатели доходности или убыточности текущих производственных процессов, качество производимой продукции, уровень спроса на нее

Должны браться во внимание также цены, выставляемые конкурентами и другие нормы внешних факторов

В зарубежном пространстве, компании применяют как культ расчет рентабельности прибыли по формуле и считают максимально важным показателем именно количество полученной прибыли до выплаты налогов.

Важно! Эффективность работы фирмы не отображается одной лишь прибыльностью, могут применяться и другие факторы, как пример — товарооборот. Простыми словами, доходность — это общее отношение прибыли к затратам

Рассчитывать различные виды доходности можно при помощи разных показателей, требуется выполнять комплексный анализ процессов компании и учитывать реальное экономическое состояние дел. На основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести предприятие к максимальному успеху. Знать, как корректно высчитать рентабельность, необходимо обязательно

Простыми словами, доходность — это общее отношение прибыли к затратам. Рассчитывать различные виды доходности можно при помощи разных показателей, требуется выполнять комплексный анализ процессов компании и учитывать реальное экономическое состояние дел. На основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести предприятие к максимальному успеху. Знать, как корректно высчитать рентабельность, необходимо обязательно.

Наиболее простые обозначения, помогающие вычислять показатели

Наиболее простые обозначения, помогающие вычислять показатели

Если на рынке имеются две компании с аналогичными показателями выручки и затратами, то рентабельность этих компаний может значительно разниться. Это случается вследствие высокого влияния величин выплат процентов на норму чистой прибыли.

Для чего она должна рассчитываться

Рентабельность, формула расчета которой для бизнеса представляет собой отношение или значение, которые являются показателями прибыльности организации в целом или только одного проекта, реализованного собственными силами. Благодаря коэффициенту, можно вычислить, насколько продуктивно и эффективно действовало предприятие на протяжении интересующего периода, позволяет узнать конкретный результат ее деятельности.

Процесс влияния некоторых факторов на доходность

Процесс влияния некоторых факторов на доходность

Нормальное значение рентабельности бизнеса в формуле расчета, может находиться в различных пределах, в зависимости от сферы работы компании, вида деятельности и прочих норм. Правильно просчитать все важные финансовые показатели, невозможно без учета такого показателя, как рентабельность.

Отличия выручки, дохода и прибыли

Для наглядности сравним характеристики дохода, прибыли и выручки в форме таблицы:

| Доход | Выручка | Прибыль |

| Увеличение выгоды предприятия за счет увеличения стоимости ее активов, получения дополнительных средств, роста капитала | Все деньги, которые были получены за счет предоставления услуг и продажи товаров | Итог работы предприятия, говоря самыми простыми словами — все доходы минус все расходы |

| Может выражаться не только в деньгах, но и имуществе, новых активах | Выражается только в деньгах | Абсолютная денежная сумма, сформированная после проведения расчетов |

| Относится не только к предприятиям. Доход есть и у физических лиц. Это стипендия, пенсия, зарплата и так далее | Относится только к предпринимателям и юридическим лицам. Это главный источник формирования их собственных ресурсов | Всегда учитывает расходы предприятия, которые в идеале должны быть меньше доходов |

| Может быть отрицательным — расходы превысили поступления | Всегда положительная или нулевая | Прибыль может превратиться в убыток, то есть стать отрицательной |

Доходы предприятия — всегда более обширная категория, чем выручка. Выручка, конечно же, тоже доход. Но средства предприятие может получать различными путями. Например, хозяйка ателье получила выручку от пошива одежды на сумму 200 тысяч рублей. Еще 25 тысяч рублей она получила за проведение мастер-класса для швей. В итоге доход составит 225 тысяч рублей. Прибыль — категория более узкая и формируется только тогда, когда из доходов компании убрали все затраты.

Зачем считать разные виды прибыли и как ее анализировать

Все это делается для управленческих решений. Подсчет прибыли показывает, как на самом деле работает бизнес. Ведь иногда кажется, что компания зарабатывает достаточно денег, но их не хватает на масштабирование, развитие и запуск новых направлений.

Борис Зак уверен, что без таких расчетов не понять, насколько хорошо развивается бизнес:

Расчеты прибыли помогают понять рентабельность бизнеса. Для этого нужно анализировать цифры несколькими методами.

Горизонтальный анализ (по времени)

Для этого прибыль сравнивают с определенными периодами. Например, март, апрель, май 2020 года с аналогичным периодом 2021 года. Цифры помогут понять, развивается бизнес или нет. В 2020 году на это время пришлась первая волна Covid-19, и многие заведения общепита были закрыты. И если анализ показывает, что у киоска с шаурмой в 2021 году показатели прибыли больше, значит бизнес развивается, не стоит на месте.

При этом анализе можно вовремя заметить падение выручки и принять решения, чтобы улучшить показатели или хотя бы подтянуть к показателям прошлого периода.

Вертикальный анализ (структурный)

Этот подход анализирует структуру выручки, сколько уходит на налоги, косвенные затраты, себестоимость, постоянные расходы и кредитные платежи. Например, чистая прибыль деревообрабатывающей компании в апреле 2021 года была 4 миллиона рублей или 12% от выручки.

В мае чистая прибыль стала 5 миллионов, но чистая прибыль составила 7% от выручки. Значит придется разбираться, почему просела прибыль. Возможно, поставщики увеличили цены из-за того, что в лесах распутица, и трудно вывозить древесину. Тогда в следующем периоде чистая прибыль должна подрасти. Но может компания продала больше материалов с низкой валовой прибылью, и следует пересмотреть бизнес-процессы.

Конкурентный анализ

Показатели бизнеса полезно сравнивать с показателями конкурентов. Для этого обычно используют результаты операционной прибыли. Как узнать цифры конкурентов? Некоторые предприниматели используют инсайдерскую информацию. Например, сотрудник конкурента не подписывал договор о неразглашении информации, а после увольнения рассказал о показателях на новой работе.

Есть финансовые консультанты, которые помогают с бизнес-планами и финансовыми моделями. Если у них десятки клиентов, то они знают показатели по направлениям бизнеса. Раскрывать значения конкурентов они не станут, но подскажут к каким цифрам необходимо стремиться.

Если нет возможности получить данные этими способами, то используйте статистику Росстата. Они ежегодно считают средние показатели по отраслям. Эти цифры помогут сориентироваться в показателям и понять, как себя чувствует компания в сравнении с другими участниками рынка.

Артем Туровец считает, что показатели прибыли показывают эффективность руководителя:

На самом деле неумение считать прибыль может привести к плачевным результатам. Есть реальный случай, когда предприниматель решил открыть производство древесных пеллет на базе леспромхоза. Он арендовал цех и оборудование, а потом получил тендер на поставку продукции в детский оздоровительный лагерь. К сожалению, собственник не умел правильно считать деньги и банально перепутал выручку и прибыль. Платежи от тендера он потратил на покупку автомобиля и недвижимость. Когда пришло время платить по обязательствам, то у компании не было денег на зарплату и покупку сырья. История печально закончилась тем, что за предпринимателем ходят судебные приставы и пытаются взыскать долги.

Влияние конкуренции на этот показатель

На среднюю норму прибыли влияет два вида конкуренции: межотраслевая и внутриотраслевая.

Межотраслевая конкуренция – это конкуренция между самими капиталистами из разных отраслей, где прибыль, норма прибыли находятся на более высоком уровне. Так как капиталы вливаются в различные отрасли, они имеют разное строение. Как известно, прибавочная стоимость создается лишь путем привлечения наемных работников, на меньший капитал приходится и соответствующая масса прибавочной стоимости. А на предприятиях с высоким органическим строением капитала прибавочная стоимость будет меньше. Появление такого вида конкуренции приводит к переливанию средств из одной отрасли в другую. Перемещение капитала приводит к тому, что уменьшается прибавочная стоимость в отрасли с низким строением, растет производство товаров, падает рыночная цена, сокращается отраслевая масса. В результате переливания выравнивается средняя норма прибыли, которая определяется по формуле: P΄cp = Ʃm : Ʃ (C+V) × 100%,

где Ʃm – суммарная прибавочная стоимость, которая создается в разных отраслях;

Ʃ (C+V) – суммарный капитал, авансированный в различные отрасли.

Вследствие этого предприятие получает среднюю прибыль по всем отраслям.