Что такое рентабельность и как ее рассчитать

Содержание:

- Факторы, влияющие на прибыль

- Виды бухгалтерской прибыли

- Формула прибыли от реализации и примеры

- Структура прибыли предприятия

- Чистая прибыль

- Сравнение

- Отражение прибыли организации в бухгалтерском учете

- Распределение чистой прибыли

- Валовой и предельный доходы. Максимизация прибыли

- Как рассчитывается прибыль/убыток

- Экономическая прибыль

- Прибыль в бухгалтерской отчетности

- 1.4. Цена производства

- Тезисно

- Отражение прибыли организации в бухгалтерском учете

Факторы, влияющие на прибыль

Таким образом, мы можем выделить основные факторы, которые влияют на повышение прибыльности предприятия. Они подразделяются на два вида:

- Внутренние факторы, которые оказывают влияние на величину прибыли путем наращивания объемов производимой продукции, ее реализации, усовершенствование, увеличение цен и понижение затрат.

- Внешние факторы, которые не зависят от работы предприятия и практически не влияют на величину прибыли.

К первой категории, то есть внутренним факторам, относятся следующие показатели:

- уровень ведения хозяйственной деятельности;

- производительность труда на предприятии;

- качество и конкурентоспособность продукции или услуг;

- профессиональные качества руководителей и специалистов;

- уровень эффективности предприятия;

- планирование и прогнозирование финансовых результатов.

Ко второй категории, внешним факторам, относятся:

- производственные факторы, показывающие наличие и применение на производстве трудовых и финансовых ресурсов;

- внепроизводственные факторы, связанные с функцией сбыта и снабжения, социальными условиями трудовой деятельности, природоохранными мероприятиями.

Производственные факторы делятся на два подвида:

- экстенсивные, которые воздействуют на извлечение прибыли в количественном измерении: финансовые ресурсы, численность работников, время работы оборудования, фонд рабочего времени;

- интенсивные, оказывающие воздействие на извлечение прибыли предприятия в качественном выражении:

– модернизация оборудования и повышение его производительности;

– программы по увеличению оборота капитала;

– увеличение производительности труда путем повышения уровня образования руководства и специалистов;

– усовершенствование организации труда на производстве;

– понижение трудоемкости продукции;

– эффективное применение и использование финансовых ресурсов.

Внешние факторы, воздействующие на повышение прибыли:

- экономическая ситуация на рынке;

- цены на приобретаемое сырье, материалы для производства продукции;

- цены на топливо и электроэнергию;

- отчисления на амортизацию;

- государственная ценовая политика, налоги, штрафные санкции и льготы, предоставляемые в рамках трудового законодательства;

- природные ресурсы.

Для того чтобы выяснить, каким образом перечисленные факторы оказывают влияние на валовую прибыль предприятия, нужно понять, что такое себестоимость продукции. Себестоимость продукции, работ или услуг – это стоимостная оценка всех затрат, которые пошли на ее производство. Сюда включаются трудовые ресурсы, сырье и материалы, основные фонды и природные ресурсы.

Виды бухгалтерской прибыли

Специалисты выделяют несколько ключевых видов бухприбыли. Классификация такова:

- Валовая — определяется как арифметическая разница между валовыми доходными поступлениями учреждения и затратами на себестоимость. Из доходной части вычитают обязательные налоговые платежи, такие как НДС, акциз и прочие сборы.

- Промежуточная и итоговая — рассчитывается как доход минус расход. Итоговое значение определяется по результатам за год, а промежуточная — за конкретный период времени.

- От продаж — исчисляется как разница между валовой прибыльностью и коммерческими расходами. Если в деятельности компании имеются управленческие затраты, то их следует вычесть.

- Маржа — вид бухгалтерской прибыли, который исчисляется как разница между валовыми поступлениями и переменными затратами. Причем постоянные издержки в расчет не включаются. Этот показатель позволяет определить доходность по отдельным направлениям деятельности (категориям товаров, видам работ, номенклатурам).

- Балансовая — показатель, равный совокупной выручке, уменьшенной на себестоимость продукции.

- Чистая — это балансовая прибыльность, уменьшенная на сумму исчисленного налога на прибыль компании, которая подлежит уплате в соответствующие бюджеты. В расчет следует включать отложенные налоговые активы.

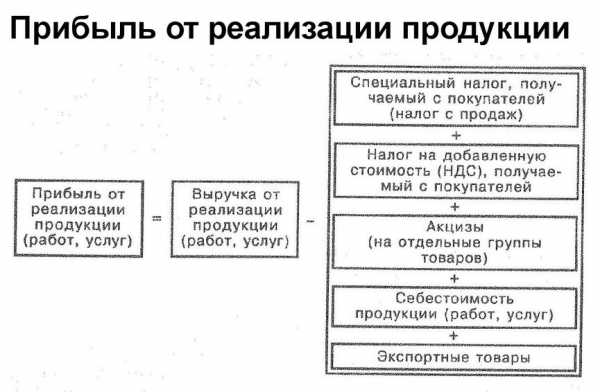

Формула прибыли от реализации и примеры

Понятие прибыли от реализации

Коммерческая деятельность любых компаний в большинстве случаев нацелена на получение прибыли, призванной покрыть убытки (издержки).

Прибыль включает в себя чистый доход, который компания получает в процессе осуществления определенной хозяйственной деятельности (продажа или выпуск товара, оказание услуг). Понятия прибыли и выручки нельзя считать равнозначными, так как прибыль определяется в процессе вычитания из выручки основных статей расхода по производству продукции, среди которых можно выделить:

- Себестоимость товара (услуги),

Оплата по налогам (налог на прибыль, акцизы, НДС и др.),

Экспортные сборы и др.

От показателя реализационной прибыли зависят следующие составляющие работы любой компании:

- Эффективная работа предприятий,

- Платёжеспособность,

- Степень ликвидности.

Предприятие может направлять прибыль от реализациина самофинансирование, что ведет к увеличению темпов модернизации и автоматизации процесса производства.

Формула прибыли от реализации

Существует множество способов расчета прибыли компаний, но основная формула прибыли от реализации выглядит так:

Пр=Выр-Себ-Нал

Здесь Пр – сумма прибыли от реализации,

Выр – сумма выручки от реализации,

Нал – налоги,

Себ – себестоимость товара (услуг).

По второму варианту расчета прибыль от реализации продукции рассчитывается следующим образом:

Пр=ВП-Рупр-Рком

Здесь ВП – сумма валовой прибыли,

Рупр – расходы управленческого характера,

Факторы, влияющие на прибыли от реализации

Показатель прибыли от реализации зависит от многих фактороввнутреннего и внешнего характера.

Внутренними факторами, оказывающими влияние на прибыль от реализации, являются:

- Количество реализованной (производимой) продукции, которое зависит напрямую от рентабельности (при росте рентабельности увеличиваются продажи и прибыль от реализации).

- Структура ассортимента.

- Цены на товар (при росте цен растет размер прибыли).

- Себестоимость (при ее увеличении прибыль уменьшается, путем уменьшения себестоимости можно увеличить размеры прибыли).

- Коммерческие затраты.

Внешние факторы не оказывают прямого воздействия на величину прибыли от реализации, новлияют на окончательный объем продукции, в том числе ее себестоимость. Можно перечислить следующие внешние факторы:

- Отчисления на амортизацию,

- Влияние государства,

- Условия природы,

- Настроение рынка (воздействие спроса и предложения) и др.

Функции прибыли от реализации

Формула прибыли от реализации товаров (услуг) используется в процессе анализа хозяйственной деятельности предприятий для глубокого понимания определения прибыли.

Применяя важнейшие функции прибыли от реализации, руководитель может:

- Провести характеристику конечного результата деятельности компании,

- Выявить такие показатели, как эффективность и стабильность,

- Стимулирующая функция при условии увеличивающейся прибыли от реализации позволяет увеличить заработную плату, провести внедрение новых технологий, увеличить темпы обновления основных фондов,

- Произвести отчисление налогов и прочих платежей в государственный бюджет, осуществляя фискальную функцию прибыли;

- Осуществить мероприятия в сфере оптимизации процесса производства посредством контрольной функции прибыли.

Структура прибыли предприятия

Структура прибыли предприятия вбирает в себя множество элементов. Конечный показатель — это совокупный результат от каждого экономического направления.

Так, прибылью предприятия являются следующие элементы:

- реализация производимых товаров и осуществляемых услуг;

- продажа или сдача в аренду объектов собственности, которые числятся на балансе;

- продажа ценных бумаг или валюты.

Первый элемент в списке – самый важный. По нему составляются аналитические прогнозы и ведется статистика. Динамика прибыли также зависит от основного показателя.

Производство товаров и услуг является главным направлением в получении свободных и основных денежных средств, которые дальше можно распределять исходя из решения и плана по развитию предприятия.

Структура прибыли предприятия также напрямую связана и со стратегическим развитием. По основным элементам, которые приносят доход компании, составляются аналитические прогнозы.

Каждый квартал на основе бухгалтерских отчетов по доходам и расходам планируется распределение имеющего бюджета для оптимизации и повышения эффективности хозяйственной деятельности.

Грамотная стратегия позволяет повысить экономические показатели, которые увеличивают непосредственно и конечную прибыль.

Чистая прибыль

Это главный финансовый показатель компании. Расчет выглядит так:

Чистая прибыль = Выручка компании – (Расходы по основной деятельности + Прочие доходы + Прочие расходы + Амортизация + Проценты по кредитам + Налог на прибыль(доходы).

Обратите внимание, что нужно вычесть все затраты: постоянные, переменные, налоги и амортизацию. Итоговый результат показывает, насколько успешен бизнес в целом

Например, показатели ларька с шаурмой за месяц выглядят так:

- Выручка — 465 000

- Постоянные расходы — 100 000

- Переменные расходы — 150 000

- Налоги — 50 000

- Кредитные платежи — 20 000

- Амортизация — 5000

Чистая прибыль = 465 000 – (100 000 + 150 000 + 50 000 + 20 000 + 5000) = 140 000 рублей.

Эти деньги можно потратить на свои нужды или инвестировать в развитие бизнеса.

Сравнение

Главное отличие налоговой прибыли от бухгалтерской — в методологии и целях их исчисления. Фактическая величина и той и другой может совпадать. Налоговая прибыль определяется по тем критериям, которые зафиксированы в НК РФ и применяются в целях исчисления корректной величины сборов, что должны уплачиваться фирмой в бюджет. Бухгалтерская прибыль исчисляется, в соответствии с правилами бухучета, исходя из документально подтвержденных операций. В обоих случаях в расчет не берутся альтернативные издержки компании.

В принципе, между налоговой и бухгалтерской прибылью гораздо больше сходств, чем различий. Они способны исчисляться на основе одних и тех же документов — счетов-фактур, выписок, актов и т. д. Бухгалтерская прибыль, как и налоговая, бывает отрицательной.

Определив, в чем разница между налоговой и бухгалтерской прибылью, зафиксируем выводы в таблице.

Отражение прибыли организации в бухгалтерском учете

Для определения данного показателя нужно руководствоваться сведениями с синтетических счетов бухучета.

Полную информацию о прибыли или убытке за отчетный годовой период содержит счет 99 «Прибыли и убытки». Его формируют за счет:

- поступления выручки от продаж (счет 90);

- иных поступлений и затрат (счет 91).

Такие рекомендации содержит приказ Минфина 2000-го года № 94-н.

На счете «Прибыли и убытки» также ежемесячно на протяжении года отражают разные операции:

- финансовые поступления от продаж или обычной деятельности (Дт 90.9 – Кт 99);

- убытки от продаж или обычной деятельности (Дт 99 – Кт 90.9) и др.

Также на счете 99 фигурируют суммы начисленных расходов (доходов), касающиеся налогообложения, выполнения постоянных обязательств или налоговых санкций. Корреспонденция идет со счетом 68 «Расчеты по налогам и сборам».

В конце года поступившие денежные средства переносят на счет 84 «Нераспределенная прибыль». Так происходит своего рода закрытие счетов за прошедший период. Формула бухгалтерской прибыли на отчетную дату будет выглядеть так:ПРб = Сальдо 99 + Сальдо 84 Также см. «Как вести бухгалтерский учет в ООО».

Распределение чистой прибыли

Порядок распределения чистой прибыли регулируется уставом предприятия. Для этого надо в первую очередь организовать общее собрание, где заседающие решат, куда именно направить денежные средства. Они могут вносить изменения, совершать корректировку операций, увеличивать выплаты, направлять средства на закупку оборудования, амортизацию. Если же участник только один (например, индивидуальный предприниматель), он сам решает, куда и как будет тратить деньги.

Для бухгалтера это является первичным документом, основываясь на котором будут выполняться хозоперации в учете, а также производиться выплаты перечисленных в этом документе денежных сумм.

После утверждения решения владельцев о перераспределении чистой прибыли, следует произвести указанные в нем выплаты. Если срок не обозначен, следуют временным рамкам, прописанным в законах РФ. Так, для ООО крайний срок не может быть больше двух месяцев с момента принятия соответствующего решения. А для АО временные лимиты зависят от статуса получателя. Его устанавливает совет директоров.

Валовой и предельный доходы. Максимизация прибыли

Доход представляет собой сумму поступлений фирмы от продажи товаров или услуг в течение данного периода времени. Обычно различают валовой (общий), средний и предельный доходы.

Валовой доход – это сумма доходов, полученная от продажи определенного количества продукции (определяется путем умножения количества произведенной продукции на его цену).

Средний доход – это доход, приходящийся на единицу реализованной продукции (определяется путем деления валового дохода на количество проданных товаров).

Предельный доход представляет собой приращение валового дохода за счет реализации предельной единицы товара.

Прибыль. С количественной точки зрения прибыль – это разница между валовыми доходами от продажи товаров и валовыми издержками производства. Обычно экономисты различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль – это разница между валовыми доходами фирмы и внешними издержками (т. е. выплатами за сырье, материалы, оборудование, приобретаемые у поставщиков, не входящих в состав фирмы).

Экономическая прибыль – это общая выручка за вычетом всех внешних и внутренних издержек (последние включают нормальную прибыль предпринимателя). Экономическая прибыль может быть как положительной, так и отрицательной (потери). «Отрицательная прибыль» имеет место в том случае, если вмененные издержки превосходят доход.

Экономическая прибыль может быть и нулевой (валовые доходы фирмы равны ее издержкам). Теоретически такой вариант может наблюдаться в условиях статичной экономики, т. е. такой экономики, в которой все ее основные факторы – предложение ресурсов, технический уровень производства, потребности потребителей – постоянны. Вследствие этого все показатели затрат и данные о предложении, с одной стороны, а также данные о спросе и доходе – с другой, являются постоянными.

Нормальная прибыль – это часть предпринимательского дохода; минимальная плата (доход), которая должна вознаграждать предпринимательские способности, чтобы стимулировать предпринимателя к деятельности в определенной сфере производства; составная часть вмененных издержек.

Важным источником дохода для фирмы является учредительская прибыль.

Учредительская прибыль – это разница между суммой, полученной от продажи акций по открытой подписке, и помещенным в предприятие реальным капиталом.

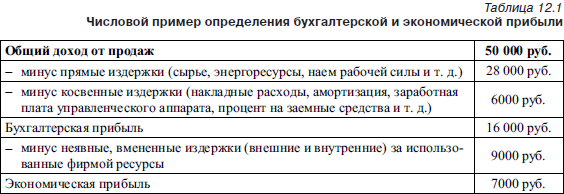

Получение экономической прибыли рассматривается в табл. 12.1.

Проанализируем получение дохода и прибыли предприятия на основании данных табл. 12.2.

Оптимальные размеры выпуска продукции можно определить путем сравнения предельного дохода (предельный доход определяется путем вычитания из каждой последующей величины валового дохода – колонка 3 – его предыдущей величины: 134 – 0 = 134, 248 – 134 = 114, 342 – 248 = 94 и т. д.) с предельными издержками. Обычно предельный доход превышает предельные издержки, и прибыль в этом случае растет по мере наращивания объема производства. Но, как только предельные издержки превысят предельный доход, сразу начинает падать прибыль. Следовательно, необходимо сокращать объем производства. В нашем случае предельным объемом является выпуск 6 единиц продукции. В этом случае прибыль составит 104, предельный доход – 34, предельные издержки – 19. При выпуске 7 единиц продукции прибыль снизится до 87, предельный доход составит 14, а предельные издержки возрастут до 31. Следовательно, точка оптимального выпуска продукции, в которой будет получена максимальная прибыль, соответствует положению, в котором предельный доход сравнивается с предельными издержками. В приведенной таблице предельный доход и предельные издержки определены недостаточно точно и поэтому не совпадают.

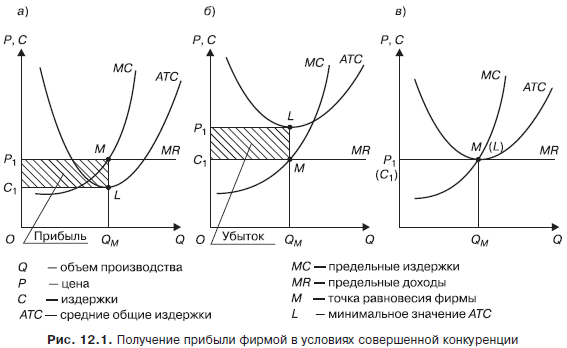

Получение прибыли фирмой в условиях совершенной конкуренции.

Возможны три случая. Если цена Р1 выше средних валовых издержек АТС, то фирма получит прибыль (заштрихованный прямоугольник C1P1ML), показанную на рис. 12.1а.

Если цена Р1 ниже средних издержек АТС, то фирма терпит убыток (заштрихованный прямоугольник С1P1LM), что показано на рис. 12.1б.

Если цена Р1 совпадает со средними и предельными издержками, то экономическая прибыль фирмы будет равна нулю (рис. 12.1в).

Как рассчитывается прибыль/убыток

В балансе для отражения нераспределенной прибыли (непокрытого убытка) отводится строка 1370. В ней указан объем прибыли за вычетом обязательных платежей (в частности, налоговых), и чаще всего сумма прибыли по балансу не идентична выведенному результату по ОФР, поскольку балансовая прибыль включает в себя не только значение за отчетный период, но и суммы, полученные за весь период функционирования фирмы. В ОФР же рассчитывается размер прибыли за один отчетный период.

В бухучете сумма чистой прибыли (ЧП) формируется заключительными проводками в кредит сч. 84 с дебета сч. 99, а чистого убытка (ЧУ) – обратной проводкой: Д/т 99 К/т 84. Основным критерием правильности расчета величины прибыли является идентичность исчисленной суммы по бухучету с полученным итогом ОФР.

Экономическая прибыль

Экономическая прибыль – это прибыль, остающаяся у организации после вычета из общего дохода всех затрат (как явных, так и неявных).

Расчет экономической прибыли

Прибыль определяется как разность между совокупным доходом и общими издержками:

TR – TC = π,

где, TR – получаемый совокупный доход;

TC – сумма всех издержек;п – прибыль предприятия.

Довольно-таки часто прибыль определяют исходя из бухгалтерских расчетов, при этом во внимание принимаются только внешние издержки. Поэтому бухгалтерская прибыль вычисляется по формуле:

Бухгалтерская прибыль = Совокупные доходы – Внешние издержки (стоимость израсходованных ресурсов)

Бухгалтерская прибыль = Совокупные доходы – Внешние издержки (стоимость израсходованных ресурсов)

Помимо внешних издержек существуют и внутренние, которыми нельзя пренебрегать. Поэтому и внутренние, и внешние издержки учитываются при расчете экономической прибыли.

К внутренним же издержкам относят:

- издержки на ресурсы, что принадлежат самому предпринимателю;

- нормальная прибыль, что приходится на ресурс предпринимательских способностей.

Поэтому конечная формула экономической прибыли будет иметь вид:

Экономическая прибыль = Бухгалтерская прибыль – Внутренние издержки

Оценка эффективности экономической прибыли

Экономическая прибыль формирует комплексное представление об успешности деятельности предприятия. Она показывает насколько эффективно предприятие использует имеющиеся у него активы. Чего не скажешь о бухгалтерской прибыли.

Причина кроется в сравнении финансового результата (экономический итог деятельности) с тем результатом, который обеспечивает реальное сохранение и приумножение вложенных средств.

Из этого следует, что экономическая прибыль отображает комплексный подход к оценке деятельности предприятия, и тем самым служит для инвестора ценной информацией при планировании им своих дальнейших действий, а также при принятии решений, касаемых вложения денежных средств.

Способы повышения экономической прибыли

Чтобы повысить экономическую прибыль, предприниматели зачастую практикуют внедрение в производство новые методы и способы распределения, новации, ноу-хау — все это способствует снижению издержек, а освоение и разработка новых видов продукции помогает привлечь большее количество покупателей. В совокупности эти методы ведут к увеличению экономической прибыли. Предприниматель осознанно стремится к тому, что изменить структуру своих производственных издержек и выручки, надеясь получить более высокие доходы.

Несмотря на эффективность внедрения инноваций, на проводимые исследования рынков, усовершенствование уже производимой продукции и создание новой, никогда нельзя быть уверенным в том, что запуск нового оборудования уменьшит расходы и обеспечит приток новых покупателей, а, следовательно, все эти действия не могут обеспечить абсолютной гарантии по увеличению экономической прибыли. Даже инновации, которые предприниматели целенаправленно внедряют, несут с собой такую же неуверенность и риск. Вывод – получение экономической прибыли в любом случае связано с риском и неопределенностью.

Наконец, одним из основных источников экономической прибыли является создание монополии. Монополист имеет возможность устранять всех конкурентов, выпускать лишь ту продукцию, которая наиболее выгодна для него и установление цен, наиболее для него приемлемых. Таким образом, он постоянно извлекает экономическую прибыль из своей деятельности.

Экономическая прибыль является неким двигателем всего процесса производства. Именно она способствует развитию производств и внедрению новых продуктов, действует на структуру экономики и распределение ресурсов между предпринимателями, побуждает инвесторов к инвестированию, а также стимулирует занятость.

Возникновение экономической прибыли по факту не только выступает в качестве стимула к нововведениям и расширению производства, но и является финансовым обеспечением, без которого предприятия не могут наращивать производство и оставаться на рынке.

Но есть и обратная сторона – полученные убытки подают сигнал о том, что общество будет сокращать неэффективные отрасли производства.

Бесследно будут пропадать те предприятия, которые не справились с задачей выпуска товаров, отвечающих потребностям общества.

Таким образом, экономическая прибыль является рычагом воздействия на предпринимателей, так как чем больше прибыли получаешь, тем выше вероятность того, что предприятие еще долго будет оставаться на рынке и с каждым годом улучшать свое производство, привлекая тем самым все большее количество потребителей.

Прибыль в бухгалтерской отчетности

Информация о фактических итогах хозяйственной деятельности фирмы отражается в отчете о финансовых результатах. Структура этого документа позволяет узнать сразу несколько ключевых показателей (табл.2).

Таблица 2. Структура Бухотчета

В этом документе сами статьи уже дают подсказки о том, как правильно рассчитываются основные виды прибыли, и какая из них остается после всех вычетов:

- Валовая = Выручка — Себестоимость.

- Прибыль (убыток) от продаж (ПП) = Валовая — Коммерческие и Управленческие расходы.

- Прибыль до налогообложения (ПдН) = ПП — Результат финансовых операций (проценты, дивиденды и так далее).

- Чистая прибыль = ПдН — Налоговые отчисления.

1.4. Цена производства

Выравнивание нормы прибыли предполагает определённый уровень цены для каждого вида товаров. Для товаров, производимых при помощи капиталов различного органического состава и различной скорости оборота, это такой уровень, который, как правило, не равен стоимости товара. Совпадение средних цен товаров с их стоимостью при неодинаковом органическом составе и различной скорости оборота капиталов неизбежно приводило бы к неравенству норм прибыли капиталов различных отраслей. Но это противоречит давно установленному факту, что в условиях свободной миграции капиталов из одних отраслей в другие во всех отраслях в среднем реализуется одинаковая норма прибыли.

Рис. 1

Рис. 1

c — постоянный капиталv — переменный капиталm — прибавочная стоимость

Капиталистическая конкуренция между разными сферами производства ведёт к установлению таких средних цен, которые обеспечивают капиталам, занятым в разных отраслях, одинаковую общую, среднюю норму прибыли. Такая средняя цена товаров, как продуктов капитала, названа К. Марксом ценой производства. Она образует тот центр, вокруг которого происходит колебание рыночных цен (см. ). Таким образом, межотраслевая капиталистическая конкуренция преобразует стоимость товаров в цену производства, а нормы прибыли отдельных отраслей — в общую, среднюю норму прибыли.

Предположим, что в издержки производства товара входит весь капитал, т. е. что потреблённый и авансированный капитал равны друг другу. При таком допущении соотношение между

стоимостью и ценой производства, прибавочной стоимостью и прибылью можно проиллюстрировать диаграммой на рис. 1. (О более общем соотношении без такого допущения см. ниже).

Первоначально капиталистическое производство развивалось в отдельных, подчас не связанных друг с другом отраслях. На этой ступени развития капитализма между нормами прибыли отдельных отраслей могла длительно существовать значительная разница. Единая для всех отраслей средняя прибыль есть результат окончательного утверждения капиталистического способа производства, результат ликвидации всякого рода средневековых монополий и привилегий, сковывавших конкуренцию. Соответственно ходу исторического развития К. Маркс на первых ступенях анализа капиталистического производства исходил из предположения, что средние цены товаров совпадают с их стоимостью, а не с ценой производства.

Тезисно

- Общая формула текущего налога на прибыль представляет собой произведение налоговой базы на ставку налога – 20% по двум видам бюджетов (федеральный и региональный).

- Налоговая база определяется разницей доходов и расходов организации, включаемых в расчет. Определять величину налога разрешено по данным налогового или бухгалтерского учета, по выбору.

- В первом случае определяют налоговую базу, руководствуясь статьями НК РФ, а затем умножают на ставку.

- Во втором случае рассчитывают условный расход (или доход) умножением бухгалтерской прибыли на ставку. Затем определяют расчетную разницу между постоянными налоговыми доходами и расходами, учитывают изменения ОНА и ОНО. К этим суммам также применяют ставку 20% и корректируют условный расход (доход) на полученные значения.

- Корректное ведение БУ и НУ должно дать одно и тот же результат при расчете текущего налога на прибыль в обоих случаях.

Отражение прибыли организации в бухгалтерском учете

Для определения данного показателя нужно руководствоваться сведениями с синтетических счетов бухучета.

Полную информацию о прибыли или убытке за отчетный годовой период содержит счет 99 «Прибыли и убытки». Его формируют за счет:

- поступления выручки от продаж (счет 90);

- иных поступлений и затрат (счет 91).

Такие рекомендации содержит приказ Минфина 2000-го года № 94-н.

На счете «Прибыли и убытки» также ежемесячно на протяжении года отражают разные операции:

- финансовые поступления от продаж или обычной деятельности (Дт 90.9 – Кт 99);

- убытки от продаж или обычной деятельности (Дт 99 – Кт 90.9) и др.

Также на счете 99 фигурируют суммы начисленных расходов (доходов), касающиеся налогообложения, выполнения постоянных обязательств или налоговых санкций. Корреспонденция идет со счетом 68 «Расчеты по налогам и сборам».

В конце года поступившие денежные средства переносят на счет 84 «Нераспределенная прибыль». Так происходит своего рода закрытие счетов за прошедший период. Формула бухгалтерской прибыли на отчетную дату будет выглядеть так:ПРб = Сальдо 99 + Сальдо 84 Также см. «Как вести бухгалтерский учет в ООО».