Roa (рентабельность активов): что такое и как рассчитать инвестору

Содержание:

- Расчет ROA на реальных примерах

- P/E Мультипликатор

- Что такое рентабельность активов предприятия

- Практическое применение

- Что такое ROA простыми словами

- Показатели рентабельности

- Показатели финансовой устойчивости

- Как проанализировать значения

- Что такое Рентабельность чистых активов (RONA)?

- Коэффициент рентабельности активов. Пример расчета

- Ограничения доходности активов – ROA

- Важное замечание о применении формул

- Мультипликатор P/B

- Что такое Рентабельность инвестированного капитала (ROIC)?

- Frequently Asked Questions

- Как рассчитать доходность собственных средств?

Расчет ROA на реальных примерах

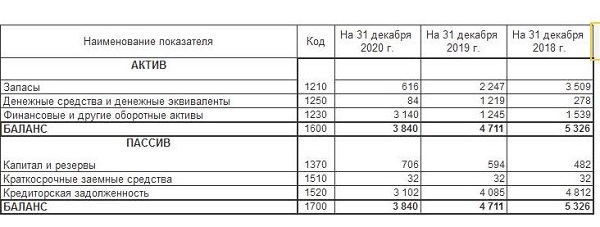

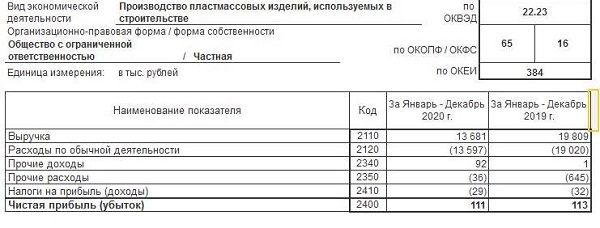

Сначала рассчитаем рентабельность активов ROA для малого предприятия по приведенной выше формуле, а затем выполним расчет этого коэффициента для банка.

Пример 1

Требуется разделить чистую прибыль (стр. 2400) на среднее арифметическое суммы активов за 2020 и 2019 гг. (стр. 1600):

А=(3840+4711)/2=4276 тыс. руб.

ROA=111/4276*100%=2,60%. Это довольно низкий показатель даже для производственного предприятия.

Посмотрим, насколько компания зависима от заемных средств, вычислив коэффициент ROE (отношение чистой прибыли к собственному капиталу). Сумма собственного капитала отображена в стр. 1370.

ROE=111/706*100%=15,72%.

Пример 2.

Приведем формулу расчета ROA для банка:

ROA=(БП/ЧА)*(360/t)*100, где:

БП – балансовая прибыль;

ЧА – чистые активы;

t – период времени с начала года, выражаемый в днях.

Рассчитаем коэффициент рентабельности активов для Альфа-Банка по состоянию на 01.12.2020 г. Данные взяты с официального сайта.

БП=158208797 тыс. руб.;

ЧА=4629630424 тыс. руб.

t=(365-31)=334 дня (данные за 2020 год без учета декабря).

ROA=(158208797/4629630424)*(360/334)*100=0,0342*1,0778*100=3,69%. Это довольно высокий показатель для банковского сектора.

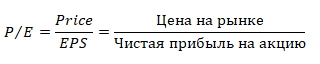

P/E Мультипликатор

Мультипликатор PE (англ: Price to Earnings, аналог: PER, перевод: Цена / Прибыль) – коэффициент, отражающий сколько платят инвесторы на каждую единицу чистой прибыли. Представляет отношение размера капитализации компании к величине ее чистой прибыли. Рассчитывается за квартал, полугодие или год. Другими словами, мультипликатор показывает, сколько лет будут окупаться вложенные инвестиции за счет чистой прибыли.

Чем больше значение показателя, тем больше срок возврата инвестиций, что хуже для инвестора.

Мультипликатор P/E рекомендуют применять для сравнения компаний внутри одного вида деятельности. Так как размеры чистой прибыли сильно разнятся от отрасли. Так производства будут иметь меньшие значения коэффициента P/E, чем IT-компании.

Формула расчета коэффициента следующая:

Вариант №1. Формула расчета показателя через чистую прибыль следующая:

Где:

Market Cap (капитализация) – рыночная стоимость компании. Рассчитывается как стоимость всех выпущенных акций на фондовом рынке.

Earnings (чистая прибыль) – итоговый финансовый результат деятельности компании, показывающий результативность деятельности за вычетом всех затрат, налогов, взносов.

Если мы рассчитываем коэффициент по отчетности РСБУ, то чистая прибыль отражается в «отчете о финансовых результатах» в строке «2400». Все крупные отечественные компании, по закону о раскрытии информации, публикуют регулярно свои финансовые отчеты на своих официальных сайтах.

Вариант №2. Формула расчета коэффициента через прибыль на акцию (EPS):

Price (цена на рынке) – стоимость акций компании на фондовом рынке.

EPS (Earnings per share) – прибыль компании в расчете на 1 акцию. Данный показатель не отражается в отчетности по стандартам РСБУ, но есть в отчетности МСФО.

Нормативное значение показателя P/E

Если значения коэффициента меньше 10, то компания инвестиционно-привлекательна и имеет потенциал для роста. Если больше 20, то переоценена и ее стоимость на фондовом рынке может начать снижаться. По исследованию K. Ц. Джой Вей и Фуксе Хи Шеридан Титман (2002) компании имеющие P/E более 25, имели тенденцию терять рыночную стоимость в течение 2-3 лет до коэффициент P/E 17,5.

При сравнении аналогичных компаний по сфере деятельности и финансовым показателям, приоритет отдается той у которой меньшее значение P/E. Иногда P/E служит как индикатор для компаний, которые могут быть поглощены (куплены) конкурентами. В таблице показаны рекомендуемые нормативные значения ↓

| Значение | Привлекательность |

| P/E < 10 | Акции компании недооценены и имеют потенциал для роста |

| 10 < P/E < 20 | Акции компании оптимально оценены рынком |

| 20 < P/E > 25 | Акции компании переоценены |

| P/E > 25 | Акции компании сверх переоценены и возможна ценовая коррекция на фондовом рынке |

| P/E1 < P/E2 | Компания (1) более инвестиционно-привлекательна чем (2) |

| P/E1 < P/E* | Если акции компании недооценены рынком, то есть риск поглощения.

P/E* – средние значения мультипликатора по отрасли |

Преимущества и недостатки P/E

(+) Простой и самый используемый инвесторами показатель оценки компаний.

(-) Может быть некорректно отражен из-за сезонности получения чистой прибыли, учетной политики.

(-) Не учитывает единовременную прибыль или убыток.

(-) Сильно зависит от структуры долга компании. Игнорирует влияние на компанию долговых обязательств.

У. Баффет: «Инвестиционный анализ есть нечто большее, чем анализ P/E»

Более подробно про коэффициент P/E читайте в статье: → P/E простыми словами. Формула. Пример. Что показывает

Что такое рентабельность активов предприятия

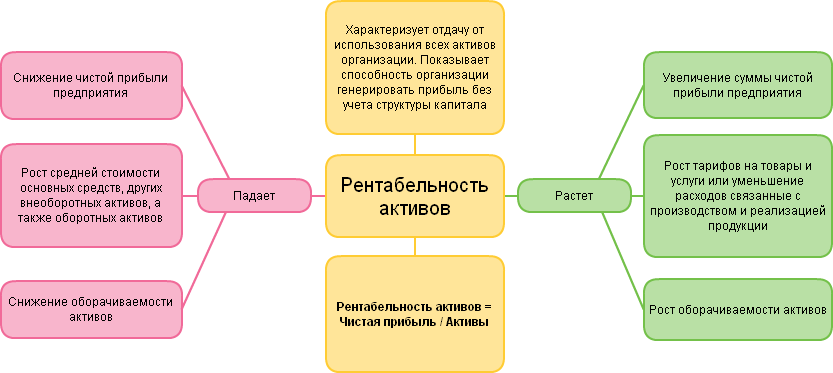

Рентабельность активов (Return on Assets, ROA) – относительный показатель эффективности деятельности предприятия, используется при анализе финансовой отчетности, для оценки доходности и прибыльности организации.Рентабельность активов – финансовый коэффициент, характеризующий отдачу от использования всех активов организации, эффективность использования имущества, позволяющий оценить качество работы финансовых менеджеров. То есть, показывает, сколько чистой прибыли в расчете на денежные единицы приносит каждая единица активов, имеющихся в распоряжении компании. Другими словами: сколько прибыли приходится на каждую денежную единицу, вложенную в имущество организации.Коэффициент рентабельности представляет интерес: для инвесторов, кредиторов, руководителей и поставщиков. С помощью коэффициента ROA можно проанализировать способность организации генерировать прибыль без учета структуры его капитала. Return on Assets связан с такими категориями как финансовая надежность предприятия, платежеспособность, кредитоспособность, инвестиционная привлекательность, конкурентоспособность.

Как рассчитывается коэффициент ROA

Рентабельность активов определяется как частное от деления чистой прибыли (или убытков), полученной за период, на общую величину активов организации за период.ROA = ((чистая прибыль + процентные платежи) * (1 – налоговая ставка)) / активы предприятия *100%.Как видно из формулы, отображается вся прибыль предприятия до выплаты процентов по кредиту. А потом к сумме чистой прибыли добавляется сумма вычтенных процентов с учётом налога. Платежи за пользование заемными средствами относятся к валовым издержкам, а доход инвесторов выплачивается из прибыли после вычета всех процентных платежей. Такие особенности расчета связаны с тем, что при формировании активов используются два финансовых источника – собственные средства и заемные. Следовательно, при формировании активов нет разницы, какой рубль пришел в составе заемных средств, а какой – был внесен собственником предприятия. Суть показателя рентабельности состоит в понимании, насколько эффективно была использована каждая единица привлеченных средств. По этой причине надо исключить из чистой прибыли величину процентных платежей, выплаченных до налога на прибыль.

Значение показателя ROA

В отличие от показателя «рентабельность собственного капитала», Return on Assets учитывает все активы организации, а не только собственные средства. Активы компании, которые используются для финансирования операционной деятельности, состоят из долговых обязательств и капитала. Чем выше значения коэффициента ROA, тем выше результативность предприятия в создании прибыли с помощью активов. Это значит, что компания генерирует больше дохода при меньшем уровне инвестиций.

конвертирует инвестиции в прибыль

Практическое применение

Детальный анализ каждого коэффициента позволяет определить основные риски. Так, увеличение расходов на уплату процентов может свидетельствовать о таких факторах, как:

- увеличение кредитной нагрузки;

- повышение ставки рефинансирования;

- изменение кредитной политики банка.

Понятно, что на второй фактор (повышение ключевой ставки) мы повлиять никак не можем, а вот остальные вполне можно подкорректировать: сменить банк или направить все усилия на сокращение задолженности по кредиту.

Далее проанализируем коэффициент налогового бремени. Ставки налогов устанавливаются государством, и их мы менять не можем (если только компания имеет право на налоговые льготы, которыми стоит воспользоваться). Кроме того, можно пересмотреть расходы за счет чистой прибыли – возможно, какие-то из них компания вправе отнести на расходы, внеся изменения в учетную политику или прибегнув к помощи квалифицированных юристов. Так, дебиторскую задолженность с истекшим сроком исковой давности можно относить на расходы при наличии правильно оформленных документов. Резерв по сомнительным долгам также разрешается принимать в качестве расхода в налоговом учете.

Что касается оборачиваемости активов, то здесь есть один важный нюанс. В формуле Дюпона активы учитываются по балансовой стоимости, которая может существенно отличаться от рыночной. Подставлять в формулу значения рыночной стоимости основных средств некорректно. Но можно сравнить ROE, рассчитав для себя оба значения – по рынку и учетной стоимости. Эта дельта поможет вам оценить риски. К примеру, в самом неблагоприятном случае, если объекты основных средств придется продавать – сколько денег это нам принесет и насколько эффективно эти деньги можно использовать. И наоборот, если мы вдруг решим продать основное средство, сколько мы потеряем, лишившись единицы производственных мощностей.

Что такое ROA простыми словами

ROA (Return on Assets) – коэффициент рентабельности активов, показывающий процентное соотношение чистой прибыли предприятия к его общим активам (данные по балансу).

Коэффициент ROA простыми словами – это финансовый показатель эффективности ведения бизнеса, который, фактически, говорит о результативности использования компанией своего имущества, включая кредитные заимствования.

Примеры расчета ROA

Формула расчета показателя рентабельности активов:

Коэффициент рентабельности = чистая прибыль/совокупные активы * 100

Под чистой прибылью подразумевается разность между годовой выручкой и затратами предприятия, а в совокупных активах учитываются принадлежащие ей материальные ресурсы. Расчет активов проводится по среднегодовой величине (активы на начало и конец года/2).

Например, если чистая годовая прибыль $1 млн., а совокупная стоимость активов $5 млн., то рентабельность активов предприятия составит: 1/5*100% = 20%

Если возникает необходимость рассчитать рентабельность активов за период, отличный от календарного года, то:

ROA= чистая прибыль * (365/n)/ среднегодовая величина активов*100

Где n- количество дней для искомого временного интервала.

Обоснованные выводы, по результатам расчета коэффициента ROA, требуют учитывать следующие аспекты:

- Временной интервал. Коэффициент не дает прогнозируемый результат по потенциалу прибыли на долгосрочных инвестициях (например, изменения производственного цикла с внедрением новых технологий может на время снизить ROA), поэтому необходимо следить за динамикой роста/падения.

- Неравноценные значения числителя и знаменателя. Прибыль показывает текущий результат, а активы накапливались несколько лет, поэтому необходимо добавить в аналитику инструменты оценки рыночной стоимости предприятия.

- Риски. Высокий показатель рентабельности активов может быть достигнут за счет ведения агрессивной стратегии на «грани фола», поэтому следует проанализировать структуру затрат и используемый финансовый рычаг.

Преимущества и недостатки

Коэффициент ROA позволяет охарактеризовать уровень профессионализма менеджмента компании (насколько грамотно используются активы), что прямо влияет на размер потенциальной прибыли от инвестирования.

По его значениям оценивается надежность, платежеспособность и конкурентоспособность предприятия. Показатель важен не только для инвесторов и аналитиков, но и для руководства компании, которое может вовремя внести коррективы, если ROA низкий, в сравнении с конкурентами, или имеет тенденцию к снижению.

Основной недостаток ROA и других коэффициентов рентабельности заключается в их зависимости от правил бухгалтерской отчетности (например, разные стандарты – GAAP и IFRS могут применяться даже на предприятиях одной страны).

Даже высокий коэффициент рентабельности активов не отражает уровень ликвидности компании (средства для дивидендов могут быть только на бумаге).

Следует также знать, что выводы по рентабельности компании не могут базироваться исключительно на значениях ROA – это относительный показатель, который требует подтверждения тенденции сравнительным анализом аналогичными инструментами.

Расчет (формула)

Рентабельность активов рассчитывается делением чистой прибыли (как правило, за год) на величину всех активов (т.е сальдо баланса организации):

Рентабельность активов = Чистая прибыль / Активы

В результате расчета получается величина чистой прибыли с каждого рубля вложенного в активы организации. Часто, чтобы получить более наглядное, процентное соотношение в формуле используют умножение на 100. В этом случае показатель также можно интерпретировать как «сколько копеек приносит каждый рубль, вложенный в активы организации».

Для более точных расчетов в качестве показателя «Активы» берется не значение на конкретную дату, а среднее арифметическое значение – активы на начало года плюс активы на конец года делят на 2.

Чистая прибыль организации берется по данным «Отчета о прибылях и убытках», активы – по данным Баланса.

Если расчет производят не за год, а за другой период, то для получения результата в сопоставимом с годовым виде используется формула (в частности, в программе «Ваш финансовый аналитик»):

Рентабельность активов = Выручка*(365/Кол-во дней в периоде)/((Активы на начало + Активы на конец)/2)

Показатели рентабельности

14. Net Profit Margin / Рентабельность продаж

Отражает общую прибыльность продаж компании.

15. EBIT margin / Рентабельность по EBIT

Отражает прибыльность продаж компании без учета затрат на проценты по кредитам и выплату налога на прибыль.

16. EBITDA margin / Рентабельность по EBITDA

Отражает прибыльность продаж компании без учета затрат на проценты по кредитам, выплату налога на прибыль и амортизацию.

17. Return on assets / Рентабельность активов

Отражает общую эффективность использования активов компании.

18. Return on equity / Рентабельность собственного капитала

Показывает прибыльность использования капитала собственников компании, то есть рентабельность компании с точки зрения акционера.

19. Return on invested capital / Рентабельность инвестированного капитала

Отражает рентабельность деятельности компании с точки зрения вложенного в нее долгосрочного капитала. Этот показатель рассчитывается не на основе чистой прибыли, используемая в нем прибыль EBIT*(1-t) исключает влияние процентов по кредитам на налоговые платежи.

Показатели финансовой устойчивости

20. Financial leverage ratio / Коэффициент финансового рычага

Характеризует зависимость фирмы от внешних займов. Чем выше значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Высокое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств. Интерпретация этого показателя зависит от многих факторов: средний уровень этого коэффициента в отрасли, доступ компании к дополнительным долговым источникам финансирования, особенности текущей производственной деятельности. Как правило, значения больше 1 могут означать потенциальные сложности в обеспечении платежей, так как при таком уровне задолженность уже не может быть целиком погашена из акционерного капитала.

21. Equity-to-debt ratio / Коэффициент автономии

Характеризует устойчивость компании по отношению к ее долговым обязательствам. Показатель, противоположный финансовому рычагу.

22. Interest coverage ratio / Покрытие процентов по кредиту

Показывает, насколько большой запас доходов имеет компания для обеспечения выплат, связанных со стоимостью привлеченных кредитов. Данный показатель должен быть больше 1, но конкретные рекомендации зависят от многих обстоятельств.

23. Общий коэффициент покрытия долга

Показатель отражает то, с каким запасом обеспечиваются запланированные выплаты банку, связанные как с процентами, так и с возвратом основного долга. Чем больше этот показатель, тем больше уверенность банка в том, что платежи будут совершаться своевременно. Как правило, в зависимости от обстоятельств, минимальное допустимое значение ОПД устанавливается на уровне от 1 до 1,5.

Как проанализировать значения

РА — это важный инструмент не только для аналитиков и финансистов, рассчитывающих показатели эффективного увеличение капитала и прибыли в компании, но также и для бухгалтеров. Правильно исчисленный коэффициент показывает реальное текущее финансовое состояние предприятия, что является ценнейшей информацией для проверяющих органов (Приказ ФНС № ММ-3-06/333@ от 30.05.2007). Нормативное значение для индекса РА — больше нуля. Отклонение от нормы установлено для каждой отрасли отдельно (п. 4 Приказа ФНС № ММ-3-06/333@ от 30.05.2007). Однако по общему правилу считается, что отклонение, превышающее средний отраслевой норматив на 10 % и выше, является критическим, то есть финансово-хозяйственная деятельность учреждения проблемная и находится в убытке.

Что такое Рентабельность чистых активов (RONA)?

Рентабельность чистых активов (RONA) – это показатель финансовых результатов, рассчитываемый как отношение чистой прибыли к сумме основных средств и чистого оборотного капитала. Чистая прибыль также называется чистой прибылью.

Коэффициент RONA показывает, насколько хорошо компания и ее менеджмент используют активы экономически ценными способами; результат с высоким коэффициентом указывает на то, что руководство выжимает больше прибыли из каждого доллара, вложенного в активы. RONA также используется для оценки того, насколько хорошо компания работает по сравнению с другими в своей отрасли.

Ключевые моменты

- Рентабельность чистых активов (RONA) сравнивает чистую прибыль фирмы с ее чистыми активами, чтобы показать, насколько хорошо она использует эти активы для получения прибыли.

- Высокий коэффициент RONA указывает на то, что руководство максимально использует активы компании.

- Чистая прибыль и основные средства могут быть скорректированы с учетом необычных или единовременных статей, чтобы получить результат нормализованного коэффициента.

Коэффициент рентабельности активов. Пример расчета

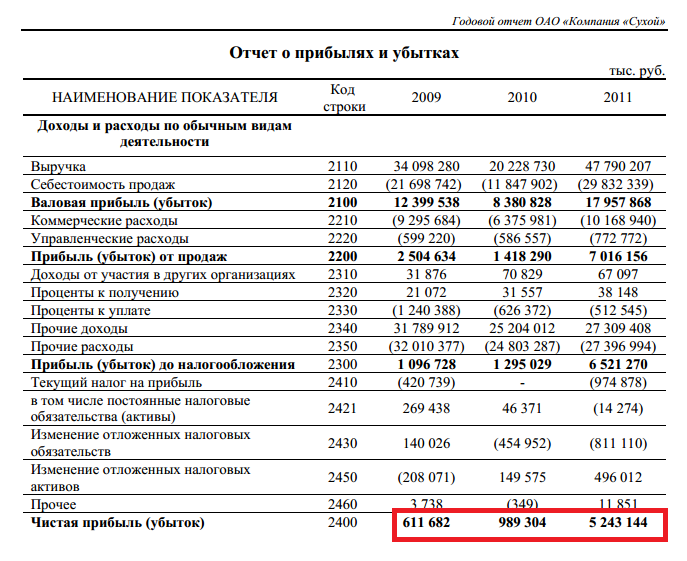

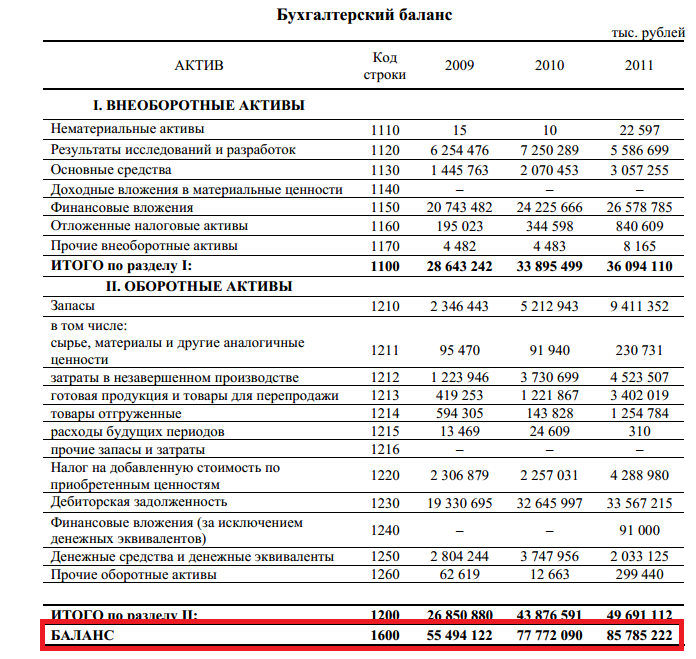

Перейдем к практике. Рассчитаем рентабельность активов для авиационной компании ОАО «ОКБ Сухого» (производит самолеты). Для этого необходимо взять данные по финансовой отчетности с официального сайта компании.

Расчет рентабельности активов для ОАО “ОКБ Сухой”

Отчет о прибылях и убытках ОАО “ОКБ Сухой”

Бухгалтерский баланс ОАО “ОКБ Сухой”

Коэффициент рентабельности активов 2009 = 611682/55494122 = 0,01 (1%)

Коэффициент рентабельности активов 2010 = 989304/77772090 = 0,012 (1,2%)

Коэффициент рентабельности активов 2011 = 5243144/85785222 = 0,06 (6%)

По данным зарубежного рейтингового агентства Standard & Poor’s коэффициент рентабельности активов в среднем по России в 2010 году составил 2%. Так что 1,2% у «Сухого» за 2010 год это не так уж и плохо в сравнении со средней рентабельностью всей промышленности России.

Рентабельность активов у ОАО «ОКБ Сухого» выросла с 1% в 2009 году до 6% в 2011 году. Это говорит о том, что эффективность деятельности предприятия в целом повысилась. Вызвано это было тем, что чистая прибыль в 2011 году была значительно больше, чем в предыдущие годы.

Ограничения доходности активов – ROA

Самая большая проблема с рентабельностью активов (ROA) заключается в том, что ее нельзя использовать в разных отраслях. Это потому, что компании одной отрасли – например, технологической – и другой отрасли, например, нефтедобывающих компаний, будут иметь разные базы активов .

Некоторые аналитики также считают, что базовая формула ROA ограничена в своих приложениях и больше всего подходит для банков. Банковские балансы лучше отражают реальную стоимость их активов и пассивов, потому что они отражаются по рыночной стоимости (посредством учета на основе текущих рыночных цен) или, по крайней мере, по оценке рыночной стоимости, а не по исторической стоимости. И процентные расходы, и процентные доходы уже учтены.

Краткая справка

Федеральная резервная система Сент-Луиса предоставляет данные о рентабельности активов банков США , которая обычно колеблется около или чуть выше 1% с 1984 года, когда начался сбор данных.

Для нефинансовых компаний заемный и собственный капитал строго разделены, как и прибыль для каждого из них: процентные расходы – это доход для поставщиков долговых обязательств; чистая прибыль – это доход для инвесторов в акционерный капитал. Таким образом, общая формула ROA смешивает вещи, сравнивая доходность инвесторов в акционерный капитал (чистую прибыль) с активами, финансируемыми как долговыми, так и долевыми инвесторами (общая сумма активов). Два варианта этой формулы ROA исправляют это несоответствие числителя и знаменателя, возвращая процентные расходы (за вычетом налогов) в числитель. Итак, формулы будут такими:

Вариант ROA 1: чистая прибыль + / общие активы

Вариант ROA 2: операционная прибыль * (1-налоговая ставка) / общие активы

#Р

Важное замечание о применении формул

Во всех формулах, если не сказано иное, предполагается, что данные для расчета берутся следующим образом:

1. если и в числителе, и в знаменателе используются балансовые данные (например, в показателе CR), то они берутся по состоянию на конец периода;

2. если в числителе используются данные из отчета о прибылях и убытках, а в знаменателе — из баланса (например, ROA) или, наоборот (например, WCR), то балансовые данные берутся средние за период;

3. данные из отчета о прибылях и убытках берутся за год, т.е. если для анализа используется, например, квартальная отчетность, то взятые значения надо соответствующим образом скорректировать.

В качестве способа расчета среднегодовых значений в балансе обычно достаточно взять среднее между величиной на начало и на конец года. Если будет использован более точный метод, то это не будет ошибкой, но необходимости в такой детализации, как правило, нет.

Мультипликатор P/B

Мультипликатор P/B (англ: Price to Book Value, аналог. P/BV, P/B ratio, перевод: Цена / Балансовая стоимость) – коэффициент, показывающий отношение рыночной стоимости акций к балансовой стоимости чистых активов (собственный капитал). Другими словами, отражает, что получит акционер в случае банкротства компании. В процессе ликвидации компании, ее имущество распродается и делится среди акционеров.

Формула расчета P/B показателя следующая:

Рыночная стоимость – рыночная капитализация (стоимость акций х количество).

Балансовая стоимость – имущество предприятия (чистые активы). Чистые активы представляют собой разницу между активами компании (Total Assets) и всеми его обязательствами (Total Liabilities).

Нормативное значение показателя PB

Рассмотрим нормативные значения для данного коэффициента ↓

| Значение | Привлекательность |

| P/B < 0 | Балансовая стоимость имущества отрицательная. У компании больше обязательств, чем сумма ее активов. Есть риск банкротства |

| 0 < P/B < 1 | Стоимость имущества компании недооценена. Инвестиционно-привлекательны |

| P/B =1 | Компания оптимально оценена рынком |

| P/B > 1 | Компания на рынке оценена больше чем ее имущество |

| P/B > 5 | Акции компании переоценены |

| P/B1 <P/B2 | Компания (1) более инвестиционно-привлекательна чем (2) |

Преимущества и недостатки P/B

(+) Устойчивость. Значение коэффициента P/B устойчиво, т.к. основывается на имуществе компании.

(-) Не учет нематериальных активов. Коэффициент оценивает только сколько денег готовы платить инвесторы за единицу имущества компании и не включают нематериальные активы, репутацию, бренд и другие, сложно оцененные факторы. Поэтому P/B сложно оценивать высокотехнологические IT-компании.

(-) Не учет потенциала роста. Коэффициент не показывает возможности у компании через свободный денежный поток от капитала (FCFE) у акционеров, который может быть направлен на увеличение рентабельности собственного капитала компании (ROE).

Более подробно про коэффициент P/BV читайте в статье: → P/B простыми словами. Формула. Пример расчета. Что показывает

Что такое Рентабельность инвестированного капитала (ROIC)?

Рентабельность инвестированного капитала (ROIC) – это расчет, используемый для оценки эффективности компании при распределении капитала, находящегося под ее контролем, на прибыльные инвестиции. Коэффициент рентабельности инвестированного капитала дает представление о том, насколько хорошо компания использует свои деньги для получения прибыли. Сравнение рентабельности инвестированного капитала компании со средневзвешенной стоимостью капитала (WACC) показывает, эффективно ли используется инвестированный капитал. Этот показатель также известен как «рентабельность капитала».

Ключевые моменты

- ROIC – это сумма прибыли, которую получает компания, выше средней стоимости, которую она платит за свой заемный и собственный капитал.

- Рентабельность инвестированного капитала может использоваться в качестве ориентира для расчета стоимости других компаний.

- Компания создает стоимость, если ее рентабельность инвестиций превышает 2%, и снижает стоимость, если она составляет менее 2%.

Как используется рентабельность инвестированного капитала (ROIC)

Формула ROIC: (чистая прибыль – дивиденды) / (долг + собственный капитал). Формула ROIC рассчитывается путем оценки значения в знаменателе, общего капитала, который представляет собой сумму долга и собственного капитала компании. Есть несколько способов рассчитать это значение. Один из них заключается в вычитании денежных средств и непроцентных текущих обязательств (NIBCL), включая налоговые обязательства и кредиторскую задолженность, если они не облагаются процентами или сборами, из общей суммы активов.

Другой способ написания формулы включает:

ROICзнак равноНОПАТИнвестед Капиталжчере:НОПАТзнак равноNet operating profit after tax\ begin {align} & \ text {ROIC} = \ frac {\ text {NOPAT}} {\ text {Инвестированный капитал}} \\ & \ textbf {где:} \\ & \ text {NOPAT} = \ text { Чистая операционная прибыль после налогообложения} \\ \ end {align}Взаимодействие с другими людьмиROICзнак равноВложенный капитал

Другой метод расчета инвестированного капитала – это прибавление балансовой стоимости капитала компании к балансовой стоимости ее долга, а затем вычитание внеоперационных активов, включая денежные средства и их эквиваленты, рыночные ценные бумаги и активы прекращенной деятельности.

Еще один способ расчета инвестированного капитала – получить оборотный капитал путем вычитания текущих обязательств из оборотных активов. Затем вы получаете безналичный оборотный капитал, вычитая денежные средства из только что рассчитанной суммы оборотного капитала. Наконец, неденежный оборотный капитал добавляется к основным активам компании , также известным как долгосрочные или внеоборотные активы.

Краткая справка

ROIC выше стоимости капитала означает, что компания здорова и растет, в то время как ROIC ниже стоимости капитала предполагает неустойчивую бизнес-модель.

Frequently Asked Questions

What do you mean by return on assets (ROA)?

Return on assets, or ROA, measures how much money a company earns by putting its assets to use. In other words, ROA is an indicator of how efficient or profitable a company is relative to its assets or the resources it owns or controls.

How is ROA used by investors?

Investors can use ROA to find stock opportunities because the ROA shows how efficient a company is at using its assets to generate profits.

A ROA that rises over time indicates the company is doing a good job of increasing its profits with each investment dollar it spends. A falling ROA indicates the company might have over-invested in assets that have failed to produce revenue growth, a sign the company may be in some trouble. ROA can also be used to make apples-to-apples comparisons across companies in the same sector or industry.

How can I calculate a company’s ROA?

ROA is calculated simply by dividing a firm’s net income by total average assets. It is then expressed as a percentage.

Net profit can be found at the bottom of a company’s income statement, and assets are found on its balance sheet. Average total assets are used in calculating ROA because a company’s asset total can vary over time due to the purchase or sale of vehicles, land or equipment, inventory changes, or seasonal sales fluctuations. As a result, calculating the average total assets for the period in question is more accurate than the total assets for one period.

Note that there are alternative methods for arriving at ROA as well.

What is considered a good ROA?

ROAs over 5% are generally considered good and over 20% excellent. However, ROAs should always be compared amongst firms in the same sector. A software maker, for instance, will have far fewer assets on the balance sheet than a car maker. As a result, the software company’s assets will be understated, and its ROA may get a questionable boost.

Как рассчитать доходность собственных средств?

Рентабельность капитала компании показывает размер прибыли, которую получит фирма на единицу стоимости собственных средств. Для потенциального инвестора значение этого показателя определяющее:

Рентабельность капитала компании показывает размер прибыли, которую получит фирма на единицу стоимости собственных средств. Для потенциального инвестора значение этого показателя определяющее:

- Коэффициент рентабельности дает представление о том, насколько грамотно использовался инвестированный капитал.

- Собственники вкладывают свои средства, формируя уставный капитал предприятия. Взамен они получают право на процент с прибыли.

- Рентабельность собственных средств отражает величину прибыли, которую получит инвестор с каждого авансированного в фирму рубля.

Рассчитать коэффициент рентабельности можно разными способами. Выбор формулы зависит от задач расчета.

Рентабельность собственного капитала формула расчета по балансу

Расчет представляет собой отношение чистой прибыли за год к собственным средствам предприятия за такой же период. Данные берутся из «Отчета о прибылях и убытках» и «Баланса». Если необходимо найти коэффициент в процентах, то результат умножается на 100.

Формула рентабельности собственного капитала по чистой прибыли:

РСК = ЧП / СК (ср.) *100, где

- РСК – рентабельность собственного капитала,

- ЧП – чистая прибыль за расчетный период,

- СК (ср.) – средний размер инвестиций за тот же расчетный период.

Пример расчета формулы. Фирма «А» имеет собственные средства в размере 100 миллионов рублей. Чистая прибыль за отчетный год составила 400 миллионов. РСК = 100 млн./400 млн. * 100 = 25%.

Инвестор может сравнивать несколько предприятий, чтобы решить, куда выгоднее вложить деньги.

Пример. У фирмы «А» и «Б» величина собственного капитала одинакова, 100 миллионов рублей. Чистая прибыль предприятия «А» — 400 миллионов, а предприятия «Б» — 650 миллионов. Подставим данные в формулу. Получим, что коэффициент рентабельности фирмы «А» — 25%, «Б» — 15%. Доходность первой организации получилась выше за счет собственных средств, а не за счет выручки (чистой прибыли). Ведь оба предприятия вступили в бизнес с одинаковым объемом капиталовложений. Но лучше сработала фирма «Б».

Точный расчет рентабельности

Чтобы получить более точные данные, имеет смысл анализируемый период разделить на два: рассчитать доходы на начало и на конец определенного промежутка времени.

Расчет таков:

РСК = ЧП * 365 (дней в интересующем году) / ((СКнг + СКкг)/2), где

- СКнг – собственный капитал на начало года;

- СКкг – величина собственных средств на конец отчетного года.

Если показатель необходимо выразить в процентах, то результат, соответственно, умножается на 100.

Какие цифры берутся из бухгалтерских форм?

Для подсчета чистой прибыли (из формы №2, «Отчета о прибылях и убытках»; указаны номера строк и их названия):

- 2110 «Выручка»;

- 2320 «Проценты к получению»;

- 2310 «Доходы от участия в других организациях»;

- 2340 «Прочие доходы».

Для подсчета величины собственного капитала (из формы N1, «Бухгалтерского баланса»):

- 1300 «Итого по разделу «Капитал и резервы»» (данные на начало периода плюс данные на конец периода);

- 1530 «Доходы будущих периодов» (данные на начало плюс данные на конец отчетного периода).

Расчет нормативного уровня доходности

Как понять, что в бизнес есть смысл вкладывать средства? Рентабельность собственного капитала показывает нормативное значение. Один из способов – сравнить рентабельность с другими вариантами авансирования денег (вложение в акции иных фирм, покупка облигаций и т.д.). Нормативным уровнем доходности считаются проценты по вкладам в банках. Это некий минимум, некая граница определения отдачи бизнеса.

Формула расчета минимального коэффициента рентабельности:

РСК (н) = Стд * (1 – Стнп), где

- РСК (н) – нормативный уровень рентабельности собственного капитала (относительная величина);

- Стд – ставка по вкладам (средний показатель за отчетный год);

- Стнп – ставка по налогу на прибыль (за отчетный период).

Если в результате расчетов показатель отдачи вложенных собственных финансовых средств оказался меньше РСК (н) либо получил отрицательное значение, то инвесторам невыгодно вкладывать в эту фирму. Окончательное решение принимается после анализа доходности за несколько последних лет.