Как рассчитать рентабельность продаж. формула в процентах

Содержание:

- Анализ рентабельности продаж

- Нормы ROS

- Формулы расчета

- Пример расчета рентабельности продаж

- Суть понятия

- Расчет рентабельности реализации продукции по существующим формулам

- 7 рекомендаций для повышения рентабельности продаж

- Пример расчета рентабельности продаж

- Почему важна рентабельность продаж

- Коэффициент

- Определение

- Расчет показателей

- Что это такое?

- Применение показателя рентабельности продаж

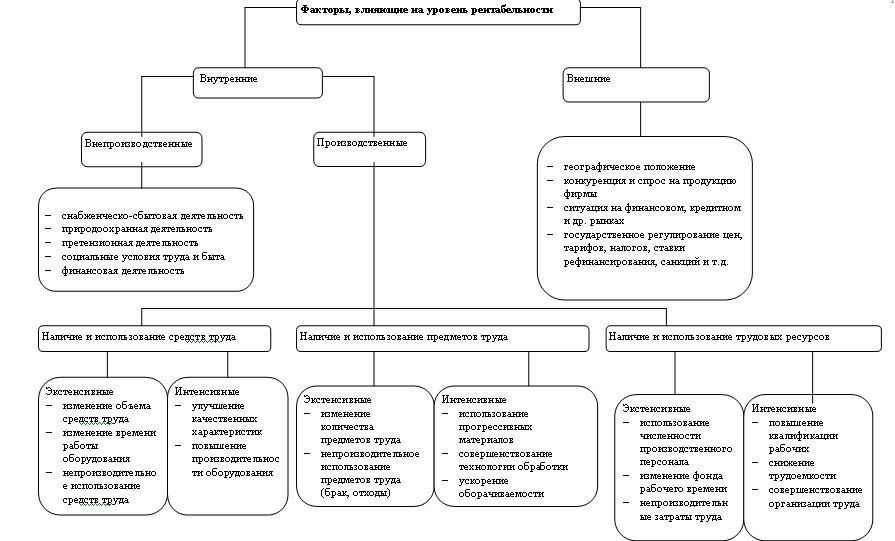

Анализ рентабельности продаж

Анализ рентабельности продаж включает в себя оценку показателя, определение факторов, повлиявших на его динамику, а также разработку плана мероприятий по дальнейшей работе компании. На оценку коэффициента рентабельности оказывают влияние как внутренние, так и внешние факторы. К основным из них относят:

- ценовую политику, используемую на предприятии;

- объем реализации за исследуемый период времени;

- расходы на производство продукции и осуществление других направлений деятельности фирмы;

- трудовые и временные затраты на изготовление товаров, а также срок реализации продукции.

Виды рентабельности продаж

Для того, чтобы выявить факторы, которые оказали влияние на показатель, находят коэффициенты, отражающие изменение рентабельности в зависимости от элементов учета. В ходе анализа используются следующие показатели:

- маржа валовой прибыли, которая находится путем деления выручки от реализации продукции на объем продаж;

- результат деятельности предприятия, определяющийся путем нахождения отношения между доходом до налогообложения и общей прибылью от продаж;

- чистая рентабельность, определяемая путем деления очищенного от всех затрат дохода на объем реализации;

- действительная рентабельность, которая показывает реальный уровень экономической эффективности производства.

В ходе анализа принимают участие такие показатели бухгалтерской отчетности, как операционная, чистая и валовая прибыль.

Формулы для расчета рентабельности продаж

Общепринятая формула чистой рентабельности продаж в процентах представляет собой отношение между чистым доходом и прибылью от реализации продукции, умноженное на 100. Чтобы определить иные виды рентабельности, формулу немного модифицируют:

| Рентабельность продаж | Формула | Обозначения |

| Чистая | ЧВ / ДР * 100 | ЧВ – чистая выручка;

ДР – доход от реализации продукции |

| Валовая | ВД / ОП * 100 | Вд – валовой доход;

ОП – объем продаж |

| Действительная | ОП / Пп * 100 | ОП – объем производства;

Пп – прибыль от реализации продукции |

| Деятельности компании | ДдН / ДР * 100 | ДдН – доход компании до вычета из него налогов;

ДР – доход от реализации продукции |

Для того, чтобы определить объем продаж, стоимость единицы выпущенной продукции перемножают с объемом реализации.

Чистый доход представляет собой сумму объема продаж и прочих поступлений, за исключением затрат, связанных с осуществлением деятельности предприятия. Он находится по формуле:

ОП + ИД – Зп – Зку – Зпр – НО,

где ОП – объем продаж;

ИД – иные доходы;

Зп – производственные затраты;

Зку – расходы на управление и коммерцию;

Зпр – иные затраты компании;

НО – сумма налоговых обязательств.

Валовой доход определяется путем уменьшения суммы объема продаж на производственные затраты.

Порядок расчета рентабельности продаж

Расчет рентабельности продаж проводится в общепринятом порядке. Чтобы избежать ошибок, рекомендуется придерживаться пошаговой инструкции:

- В первую очередь, подготавливается документация, отражающая основные результаты деятельности предприятия и его затраты.

- Далее, нужно рассчитать составные части рентабельности: чистую, валовую, операционную прибыль, общие затраты и расходы до налогообложения.

- После того, как все показатели найдены, можно приступать к вычислению рентабельности путем замены буквенного выражения на числовое.

- Полученные результаты подлежат оценке в соответствии с принятыми на предприятии нормативами.

Нормы ROS

Жестко установленных норм данного показателя нет. Они могут варьироваться в зависимости от:

- сферы работы компании;

- стадии развития бизнеса или времени нахождения товара на рынке;

- масштабностью деятельности.

Важно! Отрицательное значение рентабельности продаж — недопустимо. Чаще всего для конкретной сферы деятельности эксперты дают рекомендации по нормативным значениям рентабельности продаж

Чаще всего для конкретной сферы деятельности эксперты дают рекомендации по нормативным значениям рентабельности продаж.

Средними можно назвать такие результаты:

- 1-5% — низкая рентабельность, над увеличением которой надо работать;

- 5-20% — средний показатель, при котором предприятие может стабильно работать;

- 20-30% — высокая результативность работы.

Среднеотраслевыми можно назвать такие значения ROS:

- торговля, ритейл — около 18-20%;

- сельское хозяйство — около 20%;

- энергозатратные производства — около 3,5-8%.

Формулы расчета

Есть несколько вариантов вычисления ROS. Выбирается наиболее подходящий в конкретной ситуации (исходя из целей анализа и имеющихся данных).

Формула расчета по чистой прибыли

Эту методику еще называют классической или Net Profit Margin. Расчет проводится так:

Результатом расчета становится объем чистой прибыли, полученной на каждый рубль, полученный от продаж. Этот коэффициент высчитывается после вычета :

- процентов;

- налогов;

- операций с ценными бумагами;

- прибыли/ убытка от участия в деятельности других предприятий;

- операционных расходов.

Если рентабельность продаж по чистой прибыли оставляет желать лучшего, ее можно скорректировать за счет:

- снижение стоимости привлечения средств;

- оптимизация расходов на маркетинг, рекламу;

- поиск и использование налоговых льгот;

- сокращение производственных расходов.

Формула расчета по валовой прибыли

Валовая рентабельность, в англоговорящих странах этот вариант называется Gross Profit Margin.

Результатом расчета становится сумма выручки после вычета из нее себестоимости произведенной продукции.

Достоинство расчета рентабельности продаж по валовой прибыли — сложность его намеренного искажения.

Обычно оценивают не полученный результат как таковой, а его динамику и соотношение с аналогичными показателями по отрасли.

Рост показателя говорит о том, что себестоимость снижается. Значит, растет эффективность управления ресурсами.

Более высокая рентабельность продаж по валовой прибыли, чем в среднем по отрасли, говорит о том, что руководство предприятия внедряет прогрессивные методики работы с производственными мощностями. Чего не делают другие игроки на этом рынке.

Формула расчета по прибыли до налогообложения

Этот вариант называется расчетом по бухгалтерской прибыли (Earnings before interests and taxes).

Вычислив этот показатель, можно сравнивать разные предприятия, исключив влияние на результат доли заемного капитала и налоговых ставок.

Также полезной при работе с этим вариантом расчета окажется следующая схема:

Пример расчета рентабельности продаж

Для определения рентабельности продаж конкретного предприятия преимущественно применяется показатель чистой прибыли.

Пример 1

Инвестор решил вложить деньги в одно из двух предприятий одной отрасли на идентичном рынке. Выбирая варианты, он сравнивает рентабельность каждого за определенный период (допустим, год).

ЧП первой компании за год насчитывает 30 млн руб. при выручке 100 млн руб.

ЧП у второй организации за год составляет 80 млн руб. при выручке 230 млн руб.

Оба предприятия признаются высокорентабельными и подходят для вложения средств, однако у второй компании показатель выше.

Пример 2

Для определения эффективности ведения деятельности фирмы целесообразно измерить рентабельность на основе дохода до удержания налоговых сборов. То есть показатель укажет на доходность организации непосредственно от ее работы без учета сторонних затрат на налоги. Требуется произвести расчет ROS (вп) или ROS (дн).

Допустим, у предприятия Пдн за отчетный период насчитывает 55 млн руб. при выручке 100 млн руб.

Предприятие имеет высокую рентабельность, что указывает на эффективное ведение финансово-хозяйственной деятельности.

Пример 3

Рентабельность продаж целесообразно вычислять для сравнительного анализа показателей за несколько отчетных периодов (например, лет).

| Показатель | 2018 | 2019 | Динамика, % |

| ЧП, млн руб. | 35 | 27 | -22,86 |

| В, млн руб. | 160 | 150 | -6,25 |

| ROS ЧП, % | 21,9 | 18 | -3,9 |

Выводы в результате сопоставления показателей:

- За 2019 год рентабельность организации упала на 3,9%.

- Значительно сократилась ЧП фирмы (на 22,86%).

- Показатель выручки упал незначительно.

Падение доходности организации связано с увеличением ее затрат. Рекомендуется рассмотреть возможность их снижения. Поскольку поднялась себестоимость продукции, целесообразно поднять цену или увеличить объем продаж для увеличения уровня прибыли.

Расчет коэффициента рентабельности продаж

В большинстве случаев коэффициент рентабельности (ROS) рассчитывается по чистому доходу, поскольку определение прибыли до налогообложения в российских реалиях считается нецелесообразным.

Допустим, у предприятия в первом квартале 2020 года ЧП составила 30 млн руб. при выручке 150 млн руб. Во втором квартале 2020 года ЧП насчитывает 25 млн руб. при выручке 150 млн руб.

Исходя из данных финансовой отчетности и проведенных расчетов, рентабельность фирмы снизилась во втором квартале 2020 года на 3,3% за счет падения уровня чистого дохода. При этом выручка не изменилась, что указывает на рост расходов организации (на производство, организационно-управленческих), повышение себестоимости продукции. Однако несмотря на изменения, уровень рентабельности предприятия высок.

Суть понятия

Продуктивность функционирования компании определяют сроки достижения поставленных задач.

Продуктивность функционирования компании определяют сроки достижения поставленных задач.

Помимо этого важно, насколько эффективно происходит преобразование вложенных инвестиций в денежные накопления. Трансформация затратной части в доходную для собственников бизнеса является более наглядным результатом, ведь эти показатели легко сравнить и сопоставить по отчетным периодам

Трансформация затратной части в доходную для собственников бизнеса является более наглядным результатом, ведь эти показатели легко сравнить и сопоставить по отчетным периодам.

Отразить соответствие тактических действий со стратегическими целями компании, что определяет эффективность использования ресурсов, позволяет расчет рентабельности продаж (РП).

Показатель характеризует качество реализации продукции (услуг) и позволяет оценить долю расходов в совокупном объеме продаж.

Иными словами, рентабельность продаж показывает норму прибыли, то есть удельный вес прибыли от деятельности в составе суммарной выручки.

Расчет РП производится с целью:

- контроля прибыли;

- определения эффективности продаж (прибыльности и убыточности по категориям);

- отслеживания динамики развития бизнеса;

- сравнения полученных компанией показателей с аналогичными результатами конкурентов.

Расчет рентабельности реализации продукции по существующим формулам

Коэффициент рентабельности говорит об удельном весе прибыли, полученной на каждый рубль выручки. Полученная цифра всегда зависит от масштабности предприятия, его отраслевого направления и продолжительности производственного цикла.

Стандартная формула рентабельности продаж выглядит так:

Стандартная формула рентабельности продаж выглядит так:

К = прибыль от продаж/выручка без НДС и акциза*100%.

Для проведения вычислений можно применять показатели валовой, операционной, а также чистой прибыли. Как выполнить расчёт рентабельности продаж? Для начала следует определить, что в отчётностях означают значения прибыли:

- ВП (валовая) = стоимость*объём продаж (выручка) минус полная себестоимость производства либо закупки продукции;

- ОП (операционная) = ВП минус операционные текущих затрат;

- ЧП (чистая прибыль) — ОП минус налоги.

Расчёт по формуле рентабельности продаж по валовому доходу:

ВП/выручка*100%.

Итогом вычислений становится объём валового дохода в выручке.

Показатель по прибыли операционной:

ОП/выручка*100%

Итогом становится объём оперативного дохода в выручке.

Расчёт по формуле рентабельности реализации по чистому доходу после вычета налогов осуществляется так:

ЧП/выручка*100%.

Данный коэффициент является важным показателем для небольших фирм и предприятий, где основные средства и собственный капитал насчитывают небольшой объём. Чтобы анализ получился достоверным, вычисления следует проводить не за один, а за несколько периодов. Аналогично коэффициент можно вычислить и для продукции в отдельных группах.

К примеру, большой супермаркет останется на плаву даже с показателем от 3 до 5 процентов. А вот небольшая пекарня обанкротится уже на отметке 15%. Это означает, что нельзя определять ситуацию на предприятии только по относительным значениям. Единственное, на что следует ориентироваться, так это на неизменную аксиому: «Повышение коэффициента рентабельности реализации – это хорошо, снижение – плохо».

7 рекомендаций для повышения рентабельности продаж

В условиях падения рентабельности продаж владельцу бизнеса необходимо принять меры для исправления ситуации. Прежде чем составлять план по выходу из кризиса, надо определить причины проблем. Они могут быть внешними (экономический кризис, падение спроса, увеличение конкуренции, пр.) и внутренними (недостатки в работе персонала, неоправданные расходы, технологические недоработки). Повысить рентабельность можно несколькими путями.

-

Увеличение стоимости продукции

Руководство любого предприятия заинтересовано в повышении доходов. И нередко добивается этой цели самым простым способом – увеличением прайса. Но если предварительно не изучить состояние экономики, существующие на рынке цены, покупательную способность и спрос, то подобная мера может только навредить. Поднимать стоимость товаров/услуг оправданно только в условиях стабильных рынка и спроса.

-

Сокращение расходов компании

Если затраты на производство и продажу продукции высоки, то и окупаемость будет низкая. Следовательно, поднять рентабельность можно за счет сокращения различных издержек – на оплату труда, непосредственно на производство, на логистику и т. д. Это более эффективный путь, который не приведет к потере потребителей.

-

Уменьшение закупочных цен

Если поставщики поднимают цены, то совсем необязательно равняться на них и пересматривать свои прайсы в сторону увеличения. Лучше поискать другие компании с более лояльным ценником и приемлемым качеством сырья.

-

Смещение акцентов в продуктовой линейке в пользу более выгодных товаров.

Сделайте анализ рентабельности продаж и резервов ее роста в разрезе каждой товарной позиции, определите наиболее выгодные продукты и те, которые приносят убыток. Изучите мнение клиентов относительно вашего ассортимента и оптимизируйте последний, добавив востребованные и прибыльные товары.

-

Организация рекламы

Если причиной падения рентабельности продаж стал пониженный спрос, следует поработать в направлении маркетинга. Необязательно сильно тратиться на рекламу, существует достаточно бюджетных способов продвижения товаров. Кроме того, хорошо работают скидки, программы лояльности для покупателей. Комплексное применение различных маркетинговых методов непременно позволит поднять доход и рейтинг компании.

-

Внедрение программы мотивации персонала

От того, насколько результативно работает отдел продаж, напрямую зависит прибыль предприятия. Значит, необходимо создать эффективную программу мотивации менеджеров этой структуры. Подвигнуть сотрудников хорошо работать можно при помощи оплаты труда по сдельной схеме, дифференцированных премий, зависящих от степени выполнения плана, иных бонусов.

-

Организация достойного сервиса

От уровня обслуживания во многом зависит желание клиентов сотрудничать с конкретной компанией. Сегодня, наверное, уже все понимают, что клиентоориентированный подход – необходимое условие выживания на конкурентном рынке. Подумайте, что можно улучшить в сервисе: бонусы при покупке, бесплатная доставка, прочие «плюшки». Обычно такие меры не сильно затратны, но весьма эффективны.

Важно понимать, что все изменения должны вводиться не стихийно. Чтобы разработать эффективную стратегию развития предприятия, необходимо провести комплексный маркетинговый анализ, изучить существующие бизнес-процессы при производстве и сбыте продукции

Только на этой базе получится создать грамотный план, способный вывести компанию на новый уровень.

Получите персональный аудит отдела продаж от Сергея Азимова для 3-кратного роста продаж в 2021 году совершенно бесплатно

Проведем аудит Вашего отдела продаж по 24 пунктам и дадим четкий план по увеличению прибыли!

Пример расчета рентабельности продаж

Приведем пример расчета рентабельности продаж компании, имеющей следующие показатели:

- объем продаж – 3,4 млн. руб.;

- доходы от инвестиционной деятельности – 1,2 млн. руб.;

- расходы на изготовление продукции – 0,9 млн. руб.;

- административные и управленческие затраты – 0,4 млн. руб.

- прочие расходы фирмы – 0,6 млн. руб.;

- сумма налогов – 0,54 млн. руб.

В первую очередь, найдем составляющие рентабельность продаж показатели.

Чистая прибыль:

3,4 млн. руб. + 1,2 млн. руб. – 0,9 млн. руб. – 0,4 млн. руб. – 0,6 млн. руб. – 0,54 млн. руб. = 2,16 млн. руб.

Валовой доход:

3,4 млн. руб. – 0,9 млн. руб. = 2,5 млн. руб.

Выручка до вычета налогов:

3,4 млн. руб. + 1,2 млн. руб. – 0,9 млн. руб. – 0,4 млн. руб. – 0,6 млн. руб. = 2,7 млн. руб.

Теперь можно приступить к расчету рентабельности продаж:

| № п.п. | Рентабельность продаж | Расчет |

| 1 | Чистая | 2,16 млн. руб. / 3,4 млн. руб. * 100 = 63,5% |

| 2 | Валовая | 2,5 млн. руб. / 3,4 млн. руб. * 100 = 73,5% |

| 3 | Действительная | 2,5 млн. руб. / 3,4 млн. руб. * 100 = 73,5% |

| 4 | Деятельности компании | 2,7 млн. руб. / 3,4 млн. руб. * 100 = 79,4% |

На основании проведенного исследования можно сделать вывод о том, что компания имеет высокую рентабельность продаж – гораздо выше, чем средние значения.

Почему важна рентабельность продаж

Рентабельность продаж помогает измерять и оценивать эффективность бизнеса за месяц, квартал, год или несколько лет. Это простой способ контролировать свою деятельность. Вот лишь некоторые из полезных применений данной метрики:

- Для новичков в бизнесе.Это может помочь избежать распространённой ловушки, связанной с достижением высоких доходов без получения реальной прибыли.

- Для бизнеса, стремящегося к стабильности или росту.Это позволит отслеживать свой прогресс.

- Для планирования.Показатель выделяет долгосрочные тенденции и может быть полезен для планирования инвестиций.

- Для анализа.Вы можете увидеть, как взаимосвязаны ваши затраты и продажи, поэтому RoS прекрасно подходит для отслеживания того, как значительные инвестиции в бизнес повлияют на прибыль в будущем.

- Для финансирования.Здоровую и стабильную рентабельность продаж можно использовать для завоевания доверия кредиторов и инвесторов. Это демонстрирует вашу способность вернуть и приумножить капиталы.

Рентабельность продаж — важный показатель, имеющий множество применений и полезный каждому владельцу бизнеса. Если вы хотите знать, насколько эффективно вы генерируете прибыль, вы должны понимать, как рассчитать RoS самостоятельно.

Коэффициент

Коэффициент РП (Return on Sales) не должен иметь отрицательного значения. Конечно, он коррелируется, исходя из отрасли, в которой предприятие осуществляет деятельность, однако уровень текущей инфляции необходимо учитывать. Рассчитывается КРП так:

КРП (ROS) = чистая прибыль в денежном выражении (NI) / нетто продаж или выручка (NS)

Чем же отличаются чистая прибыль от выручки? NS (Net Sales) представляет собой средства в полном объеме от сбыта продукции.

Чем же отличаются чистая прибыль от выручки? NS (Net Sales) представляет собой средства в полном объеме от сбыта продукции.

Затраты на ее приобретение при этом не учитываются.

Величина всегда имеет положительное значение. NI (Net Income) учитывает все затраты, представляя собой ту же NS, оставшуюся после вычета налогов и платежей (аренда, зарплаты и прочее).

NI может характеризоваться положительным и отрицательным значением величины.

В некоторых случаях РП исчисляется как отношение валовой (операционной) прибыли (Gross Profit) к объему нетто-продаж за минусом НДС:

ROS = GP / NS

Правильно рассчитав и проанализировав результаты полученных показателей по отчетным периодам, можно предпринять действия по повышению рентабельности. Это отразится на продуктивности деятельности фирмы.

Рентабельность ≠ наценка

Многие начинающие предприниматели путают рентабельность с торговой наценкой. Это заблуждение!

Многие начинающие предприниматели путают рентабельность с торговой наценкой. Это заблуждение!

Отождествлять указанные понятия в корне неверно.

Рассмотрим разницу на примере:

Себестоимость одной произведенной компанией единицы продукции составляет 10 $. Торговая наценка на нее – 5 $. Таким образом, цена продажи изделия для потребителя – 15 $.

Продав 100 единиц товара в течение месяца, предприятие получит выручку в размере 1,5 тыс. $. При этом уровень ежемесячных затрат предприятия выше – 2 тыс. $. О прибыли речь в этом случае не идет, ведь показатель характеризуется отрицательным значением (– 500 $). Предприниматель попросту уйдет «в минус».

Отсюда становится ясно, что рентабельность продаж и торговая наценка взаимосвязаны, но не взаимозаменяемы.

Определение

Рентабельность продаж (Return On Sales, Net Profit Margin, ROS) — коэффициент, который отражает процент чистой прибыли в выручке. Иначе говоря: в каждом рубле, полученном от продажи продукции, есть доля чистого дохода. ROS показывает именно эту долю.

Программа «1С:Управление торговлей» предоставляет своим пользователям целый ряд возможностей анализа продаж. Среди прочих есть отчет «Оценка рентабельности продажи».

В качестве базы для расчета берутся объем продаж или выручка. Эти данные легко получить из бухгалтерской отчетности (отчет о прибылях и убытках, форма №2).

Также может рассчитываться рентабельность продаж по:

- валовой марже;

- прибыли до уплаты налогов и процентов (ЕВIТDА);

- операционной прибыли;

- прибыли до налогов (ЕВIТ).

Расчет показателей

Пример 1

Предприятие производит зубную пасту. За прошедший месяц совокупная выручка от продаж составила 5 000 000 рублей. Затраты на выпуск продукции за тот же период составили 3 300 000 рублей. Задача – оценить рентабельность продукции.

В первую очередь необходимо найти общую прибыль за расчетный период. Пр = 6 000 000 – 3 000 000 = 2 700 000 рублей. Опираясь на это значение можно высчитать коэффициент рентабельности:

Rпр = Пр / Сс * 100% = 2 700 000 / 3 300 000 * 100% = 81,8%

Полученная цифра показывает, что каждый рубль, вложенный предприятием в производство данного товара, приносит 81,8 копейки чистой прибыли, что является достаточно неплохим результатом.

Проведя сравнительный анализ с предыдущими временными отрезками, можно сделать некоторые выводы о конкурентоспособности товара на рынке. Так, в случае снижения показателя можно говорить о падении потребительского спроса, либо о недостаточной эффективности производства.

Пример 2

То же самое предприятие в разрезе выпуска нескольких товаров. К примеру, это будет зубная паста, мыло и шампунь. Для каждого из них известны значения выручки и себестоимости производства. Задача – оценить рентабельность каждого товара и провести сравнительный анализ трех видов продукции.

| Выручка, рублей | Себестоимость производства, рублей | |

| Зубная паста | 47 | 38 |

| Мыло | 39 | 31 |

| Шампунь | 61 | 66 |

Рентабельность отдельных видов продукции можно определить как отношение:

Rпр1 = Пр1 / Сс1 * 100% = (47 – 38) / 38 * 100% = 23,6%

Rпр2 = Пр2 / Сс2 * 100% = (39 – 31) / 31 * 100% = 25,8%

Rпр3 = Пр3 / Сс3 * 100% = (61 – 66) / 66 * 100% = -7,5%

Сразу бросается в глаза отрицательная рентабельность третьего товара. На каждый вложенный в его производство рубль будет приходиться 1 рубль 7,5 копеек убытков. Стоит задуматься об остановке его производства, либо о снижении себестоимости производства (желательно не в ущерб качеству).

Первое изделие приносит предприятию больше прибыли, но его рентабельность несколько ниже, чем у второго. Грамотный финансовый аналитик порекомендует руководству фирмы сосредоточиться на увеличении объемов именно второго товара.

Что это такое?

Представленное определение имеет немецкие корни. В указанном языке присутствует такое значение, как rentabel, его можно перевести, как доходность или прибыльность.

Получить конечное значение рентабельности можно в виде простого числа или соотношения, указанного в процентах. Сумма, полученная в результате расчета, отображает часть полученной прибыли от каждой единицы средств, которые были вложены в развитие производства или собственный капитал. То есть, компания вливает деньги в продукцию или развитие, а то количество копеек, которое они получат с каждого влитого рубля и будет значением доходности.

Обратите внимание! Смысл работы любой организации построен на одном основном показателе ее успешности, которым всегда является прибыльность — денежная сумма, которую получило предприятие, уплатив все налоги. Когда подсчет рентабельности показывает, что значение на калькуляторе маленькое или минусовое, то организации приходится направлять деятельность на то, чтобы реализовывать больше товара и наращивать потенциал

Находить и определять значение этого показателя следует для того, чтобы инвесторы и собственники предприятия имели понимание о текущем состоянии предприятия, ее технологических и производственных процессах

Когда подсчет рентабельности показывает, что значение на калькуляторе маленькое или минусовое, то организации приходится направлять деятельность на то, чтобы реализовывать больше товара и наращивать потенциал. Находить и определять значение этого показателя следует для того, чтобы инвесторы и собственники предприятия имели понимание о текущем состоянии предприятия, ее технологических и производственных процессах.

Расчетный показатель чистой прибыльности

Расчетный показатель чистой прибыльности

Эффективный процесс деятельности компании постоянно зависит от влияния множества факторов, они могут быть внешними или внутренними

Наиболее важное значение имеют формула рентабельности прибыли, изготовления, активов, а также показатели доходности или убыточности текущих производственных процессов, качество производимой продукции, уровень спроса на нее

Должны браться во внимание также цены, выставляемые конкурентами и другие нормы внешних факторов

В зарубежном пространстве, компании применяют как культ расчет рентабельности прибыли по формуле и считают максимально важным показателем именно количество полученной прибыли до выплаты налогов.

Важно! Эффективность работы фирмы не отображается одной лишь прибыльностью, могут применяться и другие факторы, как пример — товарооборот. Простыми словами, доходность — это общее отношение прибыли к затратам

Рассчитывать различные виды доходности можно при помощи разных показателей, требуется выполнять комплексный анализ процессов компании и учитывать реальное экономическое состояние дел. На основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести предприятие к максимальному успеху. Знать, как корректно высчитать рентабельность, необходимо обязательно

Простыми словами, доходность — это общее отношение прибыли к затратам. Рассчитывать различные виды доходности можно при помощи разных показателей, требуется выполнять комплексный анализ процессов компании и учитывать реальное экономическое состояние дел. На основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести предприятие к максимальному успеху. Знать, как корректно высчитать рентабельность, необходимо обязательно.

Наиболее простые обозначения, помогающие вычислять показатели

Наиболее простые обозначения, помогающие вычислять показатели

Если на рынке имеются две компании с аналогичными показателями выручки и затратами, то рентабельность этих компаний может значительно разниться. Это случается вследствие высокого влияния величин выплат процентов на норму чистой прибыли.

Для чего она должна рассчитываться

Рентабельность, формула расчета которой для бизнеса представляет собой отношение или значение, которые являются показателями прибыльности организации в целом или только одного проекта, реализованного собственными силами. Благодаря коэффициенту, можно вычислить, насколько продуктивно и эффективно действовало предприятие на протяжении интересующего периода, позволяет узнать конкретный результат ее деятельности.

Процесс влияния некоторых факторов на доходность

Процесс влияния некоторых факторов на доходность

Нормальное значение рентабельности бизнеса в формуле расчета, может находиться в различных пределах, в зависимости от сферы работы компании, вида деятельности и прочих норм. Правильно просчитать все важные финансовые показатели, невозможно без учета такого показателя, как рентабельность.

Применение показателя рентабельности продаж

Если рассчитать правильно рентабельность продаж, можно:

- увидеть эффективность реализации основного производимого продукта;

- оценить долю себестоимости в процессе сбыта;

- контролировать ценообразование и издержки;

- выбрать правильную схему модернизации производства, чтобы поднять коэффициент дохода с реализации продукта.

Из-за различного рода деятельности одного оптимального значения не существует. В каждой отрасли своё оптимальное нормативное значение. Однако существуют и общие среднестатистические данные:

- коэффициент, колеблющийся в пределах 1 – 5%, является низким и указывает на малую окупаемость;

- от 5 до 20% – фирма со средним объемом чистого дохода;

- от 20 до 30% – компания с высокими достижениями;

- свыше 30% – имеет значительные перспективы.