Какой срок уплаты налога на имущество физических лиц?

Содержание:

- Оплата налога на имущество

- Льготы по налогу на имущество физических лиц

- Как исчисляются и уплачиваются налоги

- Кто платит и что облагается

- Налог на имущество физлиц

- Полезное видео

- Объект налога на имущество организаций

- Срок уплаты налога на имущество

- Состав декларации.

- Способы оплаты налогов

- Как проверить задолженность?

- Ставки налога

- Порядок и сроки уплаты налога, отчетность

- Как оплатить налог через интернет?

- Как оплатить налог на имущество при наличии квитанции

Оплата налога на имущество

Процесс оплаты имущественного налога для граждан и компаний имеет существенные отличия. Физические лица не осуществляют самостоятельный расчет суммы налога и не заполняют никаких отчетных или платежных документов, им приходит готовая квитанция от налоговой инспекции, по которой они и производят оплату.

На юридических лицах лежит обязанность по самостоятельному подсчету налоговой суммы, заполнению декларации и своевременному перечислению средств в госказну.

Физических лиц

Оплата налога на имущество простыми гражданами производится достаточно просто, так как основную часть работы за них делают работники налоговой инспекции. Именно они выполняют все необходимые расчеты, после чего направляют уведомления плательщикам.

Адресаты получают квитанции в период с апреля по ноябрь, но при этом не менее, чем за месяц до наступления времени платежа.

Юридических лиц

Законодательные нормы обязывают юридических лиц производит уплату имущественного налога самостоятельно. Для предотвращения обмана со стороны плательщика последний должен предъявить ФНС акт сверки, подтверждающий то, что все расчеты были произведены верно.

Помимо основного платежа по итогам года, юрлицам приходится перечислять авансовые платежи ежеквартально в размере ¼ от общей налоговой суммы.

Организаций

Поскольку данный налог является региональным, то в различных субъектах он может иметь свои особенности уплаты. К примеру, в отдельных регионах могут быть не установлены отчетные периоды, в таких случаях перечисление средств и подача декларации осуществляется исключительно по итогам отчетного периода.

Льготы по налогу на имущество физических лиц

Федеральные. На налоговые послабления по закону имеют право:

- люди пенсионного возраста;

- инвалиды первой и второй групп, а также дети-инвалиды;

- участники ВОВ;

- герои России и СССР.

- военнослужащие и их семьи.

Льгота распространяется только на объекты одного вида, например на одну квартиру, одну комнату и один гараж. Если в собственности у пенсионера два гаража, он может не платить только за один из них.

Региональные. В отдельных городах, областях и краях есть еще дополнительные льготы. Читайте о них на сайте ФНС в разделе «Справочная информация о ставках и льготах по имущественным налогам». На этой странице выберите вид — налог на имущество, год, регион и город. Нажмите «Найти», затем — «Подробнее». После этого откройте вкладку «Местные льготы».

Как исчисляются и уплачиваются налоги

Расчет имущественных налогов физических лиц производят налоговые инспекции на основании сведений, поступающих из регистрирующих органов (из Росреестра –недвижимости и земле, из органов ГИБДД – по транспортным средствам.

Для уплаты налогов инспекция составляет и направляет гражданину налоговое уведомление с указанием сумм соответствующих налогов и данных, на основе которых они были рассчитаны. Способы отправления уведомления могут быть различными. В последнее время тем гражданам, у которых имеются личные кабинеты налогоплательщика, налоговые инспекции уведомления в бумажном виде не пересылают. Уведомления создаются в электронном виде, а доступ к ним возможен через личный кабинет.

Те граждане, у которых нет личного кабинета на сайте ФНС, могут сами установить удобный для себя способ получения уведомления, подав в налоговую соответствующее заявление.

Для всех налогов, относящихся к имущественным, установлен единый срок уплаты — не позднее 1 декабря года, следующего за истекшим календарным годом. При этом обязанность по уплате налога возникает у гражданина не ранее даты получения налогового уведомления.

Существует несколько способов оплаты налогов, поэтому гражданин может выбрать для себя наиболее удобный или приемлемый вариант. Мы подробно на этом останавливаться не будем.

Налог уплачивается не более чем за три календарных года, предшествующие году направления налогового уведомления

Полезно иметь в виду, что, если общая сумма налогов, исчисленных налоговой, составляет менее 100 рублей, то инспекция не направляет гражданину налоговое уведомление. Но если по истечении календарного года истекут три года, предшествующие году направления налогового уведомления (то есть налоговая утратит право направлять налоговое уведомлении), то налоговая при любой сумме налогов пришлет уведомление.

Также полезно знать, что для всех видов налогов, связанных с имуществом, предусмотрены различные льготы.

Напомним, что:

- ставки и льготы по налогу на имущество физических лиц также устанавливаются нормативными актами представительных органов муниципальных образований, а в городах Москве, Санкт-Петербурге и Севастополе — законами этих городов;

- ставки и льготы по земельному налогу устанавливаются нормативными актами представительных органов муниципальных образований, а в городах Москве, Санкт-Петербурге и Севастополе — законами этих городов;

- ставки и льготы по транспортному налогу устанавливаются региональными законами.

Кто платит и что облагается

Налог уплачивают физические лица, у которых в собственности есть недвижимое имущество. К такому имуществу можно отнести:

- частный дом;

- квартиру;

- комнату;

- дачу;

- гараж;

- машино-место;

- другое помещение или строение.

Налог платят только лица, у которых в собственности имеется недвижимость. Даже если лицу не исполнилось 18 лет, а у него в собственности имеется какой-то объект недвижимости, то на него на общих основаниях происходит начисление налога. Пока им не исполнится 18 лет, оплату налога за них производят опекуны или родители.

Налоговая служба в каждом регионе рассчитывает сумму налога для всех граждан и рассылают плательщикам письменные уведомления. Налог на имущество оплачивается один раз в год. Оплату производит сам налогоплательщик удобным способом. Средства от уплаты перечисляются в казну.

Налог стали рассчитывать по-новому, исходя из кадастровой стоимости имущества, которая практически приближена к рыночной. К 2020 году все будут уплачивать налог исходя из такой оценки имущества.

Государство определило специальные налоговые вычеты при оплате имущественного налога. Это большой плюс для налогоплательщиков, потому что налог рассчитывается с кадастровой стоимости не со всей площади помещения, а с уменьшенной на полагающееся количество квадратных метров. Вычет составляет:

- 10 м² – полагается владельцам комнат;

- 20 м² – для владельцев квартир;

- 50 м² – для владельцев домов.

Стоит запомнить, что вычет предоставляется на все жилые помещения, находящиеся в собственности. Если у налогоплательщика в собственности несколько объектов недвижимости, то вычет ему полагается на каждый объект.

Налог на имущество физлиц

В числе прочего подписанный закон уточняет момент, с которого налог на имущество физлиц рассчитывается с применением полагающихся физлицу льгот. В соответствии с будущей редакцией п. 6 ст. 407 НК РФ льготы при расчете налога учитываются начиная с налогового периода, в котором у плательщика возникло право на указанные льготы, а не с момента направления в ИФНС соответствующего заявления. Это положение вступит в законную силу уже с 1 января 2021 года (п. 5 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

Одновременно поправки разрешают учитывать изменение кадастровой стоимости недвижимости при расчете налога как в текущем, так и предыдущих налоговых периодах (будущая редакция ст. 403 НК РФ). Применять таким образом изменившуюся кадастровую стоимость недвижимости разрешается в случаях:

- уменьшения кадастровой стоимости из-за исправления технической ошибки в сведениях Единого государственного реестра недвижимости;

- внесения изменений в акт об утверждении результатов определения кадастровой стоимости.

Также поправками отменяются ограничения в части количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физлиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Также поправками отменяются ограничения в части количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физлиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Напомним, сейчас в соответствии с абз. 2 п. 6 ст. 408 НК РФ при обращении физлица с заявлением о предоставлении льготы по уплате налога на имущество физлиц перерасчет налога производится не более, чем за 3 налоговых периода, предшествующих календарному году обращения. С 1 января 2021 года эта норма утратит силу. Соответственно, с нового года перерасчет налога можно будет производить за 3 и более налоговых периода (п. 56 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Другое важное изменение касается введения понижающего коэффициента 0,6, который будет применяться при исчислении налога на имущество физлиц для вновь образованных объектов недвижимости. Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости

Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ)

Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости. Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ).

Еще одно изменение направлено на расширение перечня физлиц, которым налоговые льготы предоставляются в беззаявительном порядке.

С 2021 года в указанный перечень будут включены ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п. 18 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ). При этом в беззаявительном порядке ветеранам будут предоставляться льготы не только по налогу на имущество физлиц, но также по транспортному и земельному налогу. Подавать какие-либо заявления и подтверждающие документы в целях получения льгот по указанным налогам ветераны боевых действий больше не будут. Всю необходимую информацию в ИФНС направит ПФР.

Полезное видео

Первые комментарии специалистов после перехода на взимание налога на имущество с физлиц по кадастровой стоимости, были собраны тележурналистами и отображены в видео трёхминутной длительности.

https://www.youtube.com/watch?v=2Wiy4-YrcDsVideo can’t be loaded because JavaScript is disabled: Новый налог на недвижимость (https://www.youtube.com/watch?v=2Wiy4-YrcDs)

ФНС оперативно отреагировала на законодательные новации, выпустив ролик. В нём детально показано, что должны делать физлица, являющиеся плательщиками налогового сбора с недвижимости.

https://www.youtube.com/watch?v=7MphK34HmUkVideo can’t be loaded because JavaScript is disabled: Налог на имущество физических лиц 2016 (https://www.youtube.com/watch?v=7MphK34HmUk)

Кто имеет льготы, какие ставки предусмотрены, как нужно платить – все эти и прочие существенные детали рассматриваются со ссылками на статьи НК РФ в 10-минутном выпуске авторского блога.

https://www.youtube.com/watch?v=WuxYH_qLkccVideo can’t be loaded because JavaScript is disabled: Налог на имущество физических лиц (https://www.youtube.com/watch?v=WuxYH_qLkcc)

Объект налога на имущество организаций

Для российских организаций объектом налогообложения является движимое и недвижимое имущество, учитываемое на балансе организации в качестве объекта основных средств (счет 01).

Имущество, освобождаемое от налогообложения

Не облагаются налогом на имущество:

- Земельные участки, водные объекты и иные объекты природопользования.

- Объекты культурного наследия (памятники истории и культуры).

- Ядерные установки, пункты хранения ядерных материалов, захоронения радиоактивных отходов.

- Космические объекты.

- Суда, зарегистрированные в международном реестре судов.

- Иные объекты, указанные в п. 4 ст. 374 НК РФ.

Обратите внимание, что с 1 января 2018 года льгота, предусматривающая освобождение от налогообложения основных средств, включенных в первую или во вторую амортизационную группу (пп.8 п.4 ст. 374 НК РФ), прекращает свое действие

Решение о продлении срока льготы или установлении ставки налога передано во власть регионам, которые, в случае, отказа от продления льготы, смогут установить ставку по данному налогу в размере не более 1,1% (на данный момент ставка налога на имущество организаций не может быть более 2,2%).

Срок уплаты налога на имущество

В 2021 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря следующего года. То есть до 1 декабря 2021 нужно уплатить налог за 2020 год.

Обратите внимание, что в случае нарушения сроков оплаты налога на имущество, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ

Штраф с физических лиц за неуплату налогов не взыскивается.

Состав декларации.

В соответствии с п. 3 Приказа ФНС РФ от 31.03.2017 № ММВ-7-21/271@ новая форма налоговой декларации применяется начиная с представления отчетности за налоговый период 2017 года. Однако Письмом ФНС РФ от 14.04.2017 № БС-4-21/7145 налоговым органам рекомендовано принимать расчеты авансовых платежей по налогу на имущество организаций за I квартал 2017 года уже по новой форме. Это связано с тем, что новые расчеты учитывают изменения, внесенные в порядок уплаты налога на имущество организаций, вступившие в силу 1 января 2017 года.

Согласно п. 1.2 Порядка заполнения налоговая декларация включает в себя:

-

титульный лист;

-

раздел 1 «Сумма налога, подлежащая уплате в бюджет»;

-

раздел 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

-

раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости»;

-

раздел 3 «Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость».

Как мы видим, в отличие от декларации, утвержденной Приказом ФНС РФ от 24.11.2011 № ММВ-7-11/895, новая форма декларации дополнена разделом 2.1, в котором приводится пообъектная информация о недвижимом имуществе, облагаемом налогом по среднегодовой стоимости, в отношении которого налог исчислен в разделе 2 декларации, с указанием кадастровых номеров (при наличии), условных номеров (при наличии), инвентарных номеров (при отсутствии кадастровых, условных номеров и в случае наличия инвентарного номера), кодов ОКОФ и остаточной стоимости на последний день налогового периода.

Кроме того, в Приказе ФНС РФ от 31.03.2017 № ММВ-7-21/271@ уточнен порядок согласования одной декларации в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ (в отношении суммы налога, подлежащей уплате в бюджет муниципального образования).

В силу п. 1.6 Порядка заполнения декларация заполняется в отношении сумм налога, подлежащих уплате в бюджет по соответствующему коду (кодам) муниципального образования, согласно ОКТМО. При этом в декларации, представляемой в налоговый орган, указываются суммы налога, коды ОКТМО которых соответствуют территориям муниципальных образований, подведомственным данному налоговому органу.

В случае, если законодательством предусмотрено зачисление налога в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований, одна декларация может заполняться в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ, по согласованию с налоговым органом по данному субъекту РФ, полученному до начала налогового периода, за который представляется такая декларация. В этом случае при заполнении декларации указывается код ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления декларации.

В случае, если налог зачисляется полностью или частично в бюджеты муниципальных образований, одна декларация может оформляться в отношении суммы налога, подлежащей уплате в бюджет муниципального образования, по согласованию с налоговым органом по данному субъекту РФ, полученному до начала налогового периода, за который представляется такая декларация. В этом случае при заполнении декларации указывается код ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления декларации.

В свою очередь, если налог полностью или частично зачисляется в бюджеты муниципальных образований, находящихся в ведении одного налогового органа, одна декларация может составляться в отношении сумм налога, исчисленных отдельно по каждому муниципальному образованию и соответствующему ему коду ОКТМО. При этом одна декларация в отношении имущества, подлежащего налогообложению в пределах одного муниципального района, может заполняться только в случае, если отсутствует решение представительного органа муниципального района о зачислении доходов от налога в бюджеты поселений, входящих в состав муниципального района, по установленным нормативам отчислений от доходов от налога, подлежащих зачислению в соответствии с законом субъекта РФ в бюджеты муниципальных районов.

Способы оплаты налогов

Существует несколько способов оплаты налогов, среди которых можно назвать несколько основных:

- личный визит в банк и оплата суммы через кассу;

- посещение почты России (оплата также производится через кассу);

- использование банкоматов;

- использование платежных терминалов;

- оплата посредством сайтов (будь то Госуслуги, Сбербанк-онлайн и так далее).

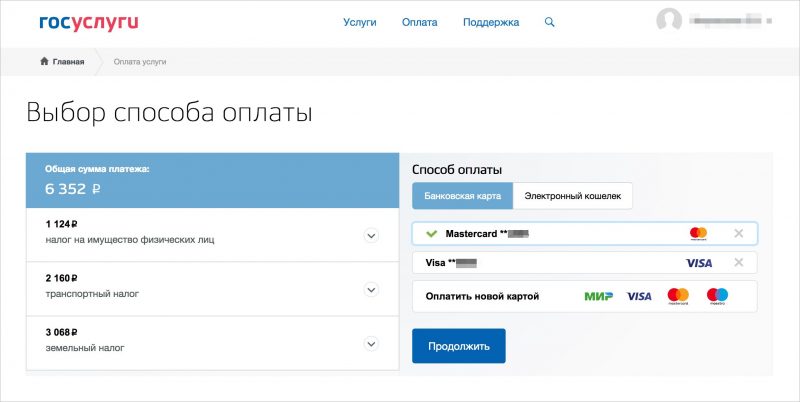

Оплата налогов через сайт госуслуг

В подавляющем большинстве случаев налоговая инспекция рассылает налогоплательщикам уведомления не менее, чем за месяц до крайнего срока оплаты. Однако иногда по определенным причинам квитанции не доходят, что не освобождает гражданина от уплаты налогов

Потому важно самостоятельно отслеживать сроки оплаты и не задерживать выплату налогов во избежание их увеличения

Для того, чтобы оплатить налог от физлица потребуются следующие данные:

- паспорт;

- квитанция на оплату;

- ИНН (либо его реквизиты).

ИНН юридического лица

Банк или Почта России

Одним из самых простых и проверенных способов оплаты налогов является передача квитанции кассиру и соответствующей суммы. Такой способ практически исключает любые ошибки при проведении операции и считается очень надежным. Его основным минусом можно назвать длинные очереди, а также необходимость идти в одно из отделений банка или почты и учитывать часы его работы.

Банкомат

В отличии от предыдущего способа, банкоматы могут использоваться в любое время дня и ночи, что упрощает внесение оплаты. Также, данный способ подразумевает безналичный расчет, что значительно упрощает процесс. Несмотря на то, что банкоматы разных организаций могут иметь разные меню, общие права их использования не меняются:

- вставляется карта;

- отыскивается раздел под названием «Платежи»;

- в выбранном разделе осуществляет переход в «Налоги»;

- указывается тип налога, сведения о налогоплательщике и сумма к оплате;

- производится перевод средств, после чего выдается чек.

Возможность оплатить налоги с помощью банкомата предоставляют большинство финансовых организаций

Оплата онлайн

На данный момент все большее количество налогоплательщиков предпочитает оплачивать налоги через личные кабинеты на тех или иных сайтах, оказывающих услуги по переводу средств в ФНС. На данный момент такие услуги могут предложить следующие сервисы:

- сайт госуслуг;

- Сбербанк-онлайн;

- сайт ФНС, на котором заводится личный кабинет налогоплательщика;

- Яндекс. Деньги.

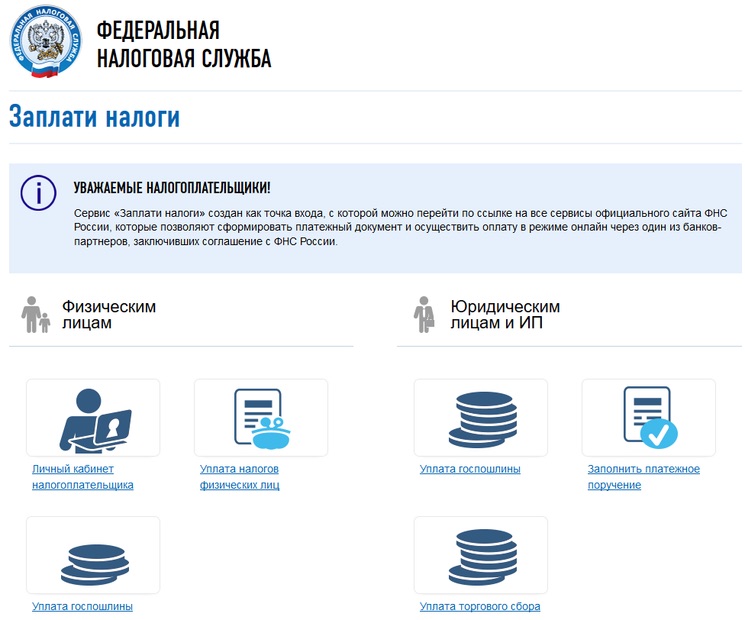

Оплата налогов через сайт ФНС

Каждый из указанных сайтов требует предварительной регистрации. Оплата производится либо с помощью номера ИНН, либо с помощью идентификационного номера, указанного на квитанции.

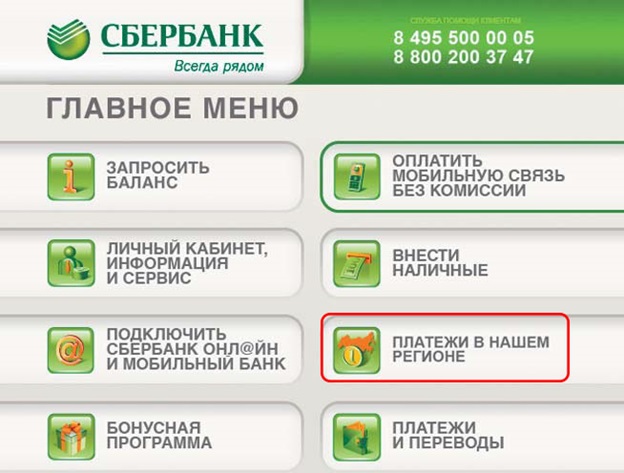

Сбербанк-онлайн

Если речь идет о Сбербанке, то для того, чтобы получить возможность открыть личный кабинет, потребуется обзавестись логином и паролем, которые могут быть выданы любым банкоматом данной организации. После перевода налога, его сумма будет списана с банковской карты.

Оплата налогов через банкомат Сбербанка

С помощью Сбербанка можно оплатить как актуальные для налогоплательщика налоги, так и просроченные. Для того, чтобы отыскать неосуществленные выплаты по налогам, потребуется ввести ИНН, после чего система выдаст нужную информацию о всех несовершенных платежах.

Госуслуги

Основное преимущество сайта Госуслуг заключается в том, что он не требует обязательного наличия банковской карты (и, соответственно, указания ее данных) для произведения оплаты. Платеж может быть осуществлен следующими способами;

- через электронный кошелек;

- через номер мобильного телефона;

- через банковскую карту.

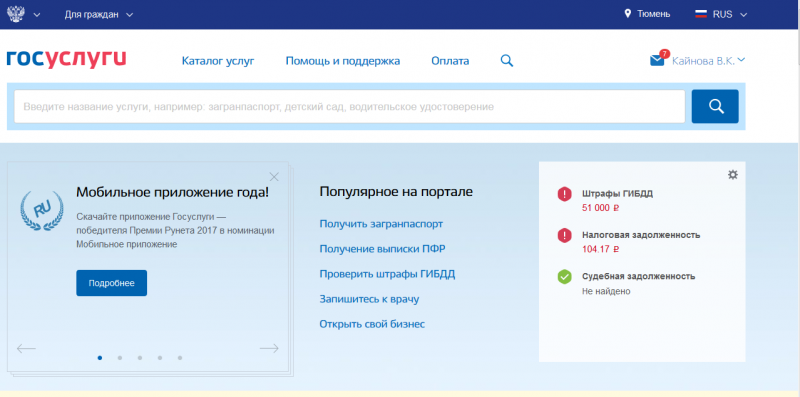

С помощью сайта Госуслуг можно узнать свою задолженность

Однако использовать этот сервис (как и все прочие интернет-ресурсы) можно будет только после регистрации.

Как проверить задолженность?

Выделяют несколько различных способов, которые могут применяться для определения наличия или отсутствия задолженности по имущественному налогу.

Наибольшее распространение получили следующие:

- Сервис официального сайта ФНС. Для этого нужно войти в личный кабинет.

- Был открыт сервис под названием «Узнай свою задолженность», для чего нужно провести авторизацию на Едином портале.

- Проверить информацию можно также на сайте исполнительного производства Федерльной службы судебных приставов.

Примечание! Стоит учитывать, что ответственность за неуплату предусматривает начисление пени. Через некоторое время дело передается исполнительным приставам, которые смогут изъять определенное имущество.

В заключение отметим, что не стоит сегодня пренебрегать современными технологиями. Использование онлайн сервиса позволяет сократить требующееся время для оплаты налогов и других платежей.

Ставки налога

Если представительными органами МО ставка по налогу на имущество физлиц не определена, то руководствоваться полагается параметрами, установленными в п. 2 ст. 406 НК. Отличается ставка налога:

- по жилой недвижимости, в том числе незавершенке и комплексу, включающему одну жилую постройку, гаражным местам и хозпостройкам площадью до 50 кв. м на территории земельных участков, отведённых под ЛПХ, постройку индивидуального дома, дачу, садоводство – 0,1%;

- при кадастровой стоимости более 300 000 000 рублей – 2%;

- по прочей собственности – 0,3%.

Представительными органами МО налоговая ставка может дифференцироваться. Устанавливается она в диапазоне от нуля до увеличенной втрое, в зависимости от выставленных в НК РФ уровней.

Дифференцировать позволяется, принимая во внимание:

- кадастровые данные;

- вид недвижимости;

- местонахождение;

- территориальную зону.

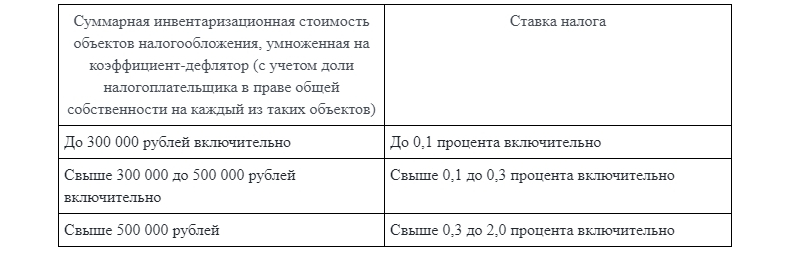

При пока ещё сохраняющихся расчётах по инвентаризационным цифрам положено руководствоваться таблицей, представленной в п. 4 ст. 406.

Порядок и сроки уплаты налога, отчетность

Сумма налога исчисляется по итогам налогового периода как произведение налоговой ставки и налоговой базы, определенной за налоговый период.

Налог, подлежащий уплате в бюджет, определяется как разница между полной суммой налога, исчисленного за год, и суммами авансовых платежей, уплаченных в течение налогового периода. Исчисляется отдельно в отношении имущества:

- подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации);

- каждого обособленного подразделения организации, имеющего отдельный баланс;

- каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации;

- входящего в состав Единой системы газоснабжения;

- налоговая база в отношении которого определяется как его кадастровая стоимость;

- облагаемого по разным налоговым ставкам.

Авансовые платежи по налогу на имущество уплачиваются три раза в год, по итогам каждого отчетного периода — I квартала, полугодия и 9 месяцев.

Сумма авансового платежа исчисляется по итогам каждого отчетного периода в размере 1/4 произведения соответствующей налоговой ставки и средней стоимости имущества.

Особенности исчисления налога и сумм авансовых платежей в отношении имущества, в отношении которого налоговая база определяется по его кадастровой стоимости, изложены в ст. 378.2 Налогового кодекса.

Обращаем внимание!

Для имущества, в отношении которого налог определяется исходя из кадастровой стоимости, месяц перехода права считается полным для нового владельца, только если право возникло до 15-го числа включительно. В таком случае прежний собственник этот месяц при расчете не учитывает. Если же переход права собственности зарегистрирован после 15-го числа, налог за этот месяц не платит новый собственник.

Сроки и порядок уплаты налога и авансовых платежей установлены законами субъектов Российской Федерации.

По общему правилу в отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи подлежат уплате в бюджет по местонахождению организации-налогоплательщика. Особые случаи – см. статьи 384, 385, 385.1, 385.2 Налогового кодекса РФ.

Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства, уплачивают налог и авансовые платежи по налогу в бюджет по месту постановки указанных постоянных представительств на учет в налоговых органах.

В отношении объектов недвижимости, налоговая база по которым определяется как кадастровая стоимость, налог и авансовые платежи уплачиваются по месту нахождения недвижимого имущества.

Налоговые декларации по итогам года представляются не позднее 30 марта следующего года. В этот же срок уплачивается сумма налога за истекший год.

Формы налоговой декларации и налогового расчета по авансовому платежу утверждены Приказом ФНС РФ от 24.11.2011 N ММВ-7-11/895. Представляются как в бумажном, так и в электронном виде.

Обращаем внимание!

Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, а также вновь созданные организации, численность работников которых превышает указанный предел, представляют налоговые декларации и расчеты только в электронной форме. Это же правило распространяется и на крупнейших налогоплательщиков.

Подробнее о сдаче электронной отчетности можно посмотреть здесь.

С полным списком , действующих на территории определенного региона, можно ознакомиться на официальном сайте Управления ФНС России по субъекту РФ.

Как оплатить налог через интернет?

Сегодня многие денежные переводы можно сделать через интернет. Распространение всемирной паутины привело к появлению новых технологий.

Наибольшее распространение получили следующие методы:

- Использование портала Госуслуг.

- Сервис Сбербанка.

- Яндекс Деньги.

- Личный кабинет на официальном сайте ФНС.

Полезно знать! Каждый метод характеризуется своими определенными особенностями, которые стоит учитывать. Конечно, для оплаты по средствам онлайн требуются средства на электронном или банковском счете.

На портале Госуслуги

Современный информационный портал Госуслуг позволяет проводить оплату самых различных счетов. Стоит учитывать, что для его использования требуется собственный личный кабинет, который создать довольно просто.

При наличии собственного аккаунта действия следующие:

- Следует зайти на сайт и авторизоваться.

- Следующий шаг заключается в выборе региона и сайта ФНС.

- В рассматриваемом случае выбирается раздел для физических лиц.

- В соответствующем разделе должна быть ссылка «Оплатить начисленное», после чего выбирается метол Онлайн.

- После отображения списка организаций выбирается Госуслуги, а также требующийся налог.

- Требующийся раздел в открытом окне называется «Детали счета и оплата».

- Следующий шаг заключается в выборе способа оплаты. Примером можно назвать карту или электронный кошелек.

Отметим! Приведенная выше информация указывает то, что требуется выполнить довольно много манипуляций для совершения рассматриваемого действия.

Сбербанк онлайн

Быстрый платеж можно провести при использовании кабинета онлайн-услуг Сбербанка. Пошаговая инструкция в этом случае выглядит следующим образом:

После повторной проверки квитанции можно провести оплату, а также печать квитанции.

Яндекс Деньги

Довольно большое распространение получили электронные деньги. Они могут использоваться для оплаты самых различных счетов.

Среди особенностей отметим следующие моменты:

Требуется личный кабинет на сервисе.

После регистрации и перевода средств на счет можно выбрать требующуюся услугу.

В качестве важной информации, определяющей плательщика, используется ИНН.

Отметим! Сервис работает достаточно быстро и взымает минимальную комиссию. С некоторыми видами платежей можно работать только при подтверждении личности.

Личный кабинет сайта ФНС

Можно воспользоваться ИНН при применении официального сайта ФНС. Пошаговая инструкция выглядит следующим образом:

- На официальном сайте службы выбирается электронный сервис, после чего функцию оплаты налогов.

- Нужно войти в личный кабинет и выбрать соответствующий раздел.

- В открывшемся окне выбирается раздел имущественного налога.

- Требуется ввод личной информации: паспортные данные, ИНН и сумма к оплате.

Отметим! После заполнения вышеприведенной информации происходит формирование документа, который можно оплатить онлайн различным образом. Примером можно назвать возможность распечатать бланк для офлайн-оплаты.

Как оплатить налог на имущество при наличии квитанции

Отчисления регулируются муниципальными властями и от региона к региону могут увеличиваться, уменьшаться и даже обнуляться.

С 30.11.16 закон разрешает оплачивать налог на имущество физических лиц за другого человека. Выбор способа государство оставляет за гражданином.

Оплатить налог на квартиру или другое имущество, указанное в квитанции, можно в:

- кассе банка;

- на почте;

- банкомате;

- платежном терминале.

В случае отсутствия уведомления налогоплательщик обязан сам обратиться в ФСН в соответствии с территориальным нахождением имущества.

Для платежей потребуется паспорт, квитанция на оплату налога на имущество, реквизиты ИНН (сам документ необязателен).

Личное посещение банка или почтового отделения

Работа специалистов снижает риск ошибочной операции до минимума. Недостаток — трата времени на дорогу и ожидание в очереди.

Необходимо:

- Прибыть в учреждение и занять очередь.

- Передать кассиру указанные выше документы и деньги.

- Получить платежные чеки.

Использование банкоматов

Такой способ возможен в любое время суток, недалеко от жилья или работы. Дополнительный плюс — не нужны наличные деньги. Функционально платежные терминалы различных кредитных организаций отличаются друг от друга. Однако можно выделить единый алгоритм действий.

Порядок уплаты:

- Вставить карточку и ввести ПИН-код.

- Выбрать вкладку «Платежи», затем «Налоги».

- Указать тип налога, информацию о налогоплательщике и сумму перевода.

- Нажать «Оплатить» и получить чек.

Недостатками являются возможность ошибки при вносе данных, сложность интерфейса аппарата (особенно для пожилых людей).