Налог на имущество организаций с 2022 года: новые сроки и порядок уплаты

Содержание:

- Последствия оспаривания кадастровой стоимости для целей налогообложения объектов недвижимости

- Состав декларации.

- Налоговая база

- Формула и пример расчета

- Кто сдает декларацию

- Письмо Департамента налоговой политики Минфина России от 17 июля 2020 г. N 03-05-05-01/62338 Об особенностях уплаты налога на имущество организаций

- Налог на имущество организаций в Санкт-Петербурге

- Отчетность по налогу на имущество организаций

- Кто освобожден от уплаты налога на имущество

Последствия оспаривания кадастровой стоимости для целей налогообложения объектов недвижимости

Согласно статьям 378.2, , НК РФ, для целей налогообложения недвижимого имущества изменение кадастровой стоимости объекта налогообложения вследствие исправления ошибок, допущенных при определении его кадастровой стоимости, учитывается при определении налоговой базы начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

В случае изменения кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Начиная с налогового периода 2019 года в ст.ст. 378.2, 391, 403 НК РФ будут предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по налогу:

- применяется кадастровая стоимость, указанная в Едином государственном реестре недвижимости с учетом нижеприведенных особенностей;

- в случае изменения кадастровой стоимости объекта налогообложения вследствие исправления технической ошибки в сведениях Единого государственного реестра недвижимости о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

- в случае изменения кадастровой стоимости объекта налогообложения на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Состав декларации.

В соответствии с п. 3 Приказа ФНС РФ от 31.03.2017 № ММВ-7-21/271@ новая форма налоговой декларации применяется начиная с представления отчетности за налоговый период 2017 года. Однако Письмом ФНС РФ от 14.04.2017 № БС-4-21/7145 налоговым органам рекомендовано принимать расчеты авансовых платежей по налогу на имущество организаций за I квартал 2017 года уже по новой форме. Это связано с тем, что новые расчеты учитывают изменения, внесенные в порядок уплаты налога на имущество организаций, вступившие в силу 1 января 2017 года.

Согласно п. 1.2 Порядка заполнения налоговая декларация включает в себя:

-

титульный лист;

-

раздел 1 «Сумма налога, подлежащая уплате в бюджет»;

-

раздел 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

-

раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости»;

-

раздел 3 «Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость».

Как мы видим, в отличие от декларации, утвержденной Приказом ФНС РФ от 24.11.2011 № ММВ-7-11/895, новая форма декларации дополнена разделом 2.1, в котором приводится пообъектная информация о недвижимом имуществе, облагаемом налогом по среднегодовой стоимости, в отношении которого налог исчислен в разделе 2 декларации, с указанием кадастровых номеров (при наличии), условных номеров (при наличии), инвентарных номеров (при отсутствии кадастровых, условных номеров и в случае наличия инвентарного номера), кодов ОКОФ и остаточной стоимости на последний день налогового периода.

Кроме того, в Приказе ФНС РФ от 31.03.2017 № ММВ-7-21/271@ уточнен порядок согласования одной декларации в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ (в отношении суммы налога, подлежащей уплате в бюджет муниципального образования).

В силу п. 1.6 Порядка заполнения декларация заполняется в отношении сумм налога, подлежащих уплате в бюджет по соответствующему коду (кодам) муниципального образования, согласно ОКТМО. При этом в декларации, представляемой в налоговый орган, указываются суммы налога, коды ОКТМО которых соответствуют территориям муниципальных образований, подведомственным данному налоговому органу.

В случае, если законодательством предусмотрено зачисление налога в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований, одна декларация может заполняться в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ, по согласованию с налоговым органом по данному субъекту РФ, полученному до начала налогового периода, за который представляется такая декларация. В этом случае при заполнении декларации указывается код ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления декларации.

В случае, если налог зачисляется полностью или частично в бюджеты муниципальных образований, одна декларация может оформляться в отношении суммы налога, подлежащей уплате в бюджет муниципального образования, по согласованию с налоговым органом по данному субъекту РФ, полученному до начала налогового периода, за который представляется такая декларация. В этом случае при заполнении декларации указывается код ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления декларации.

В свою очередь, если налог полностью или частично зачисляется в бюджеты муниципальных образований, находящихся в ведении одного налогового органа, одна декларация может составляться в отношении сумм налога, исчисленных отдельно по каждому муниципальному образованию и соответствующему ему коду ОКТМО. При этом одна декларация в отношении имущества, подлежащего налогообложению в пределах одного муниципального района, может заполняться только в случае, если отсутствует решение представительного органа муниципального района о зачислении доходов от налога в бюджеты поселений, входящих в состав муниципального района, по установленным нормативам отчислений от доходов от налога, подлежащих зачислению в соответствии с законом субъекта РФ в бюджеты муниципальных районов.

Налоговая база

Необходима для расчета авансовых платежей по налогу.

По общему правилу налоговая база определяется организацией самостоятельно как среднегодовая стоимость имущества, относящегося к объектам налогообложения. Учитывается по его остаточной стоимости. Если остаточная стоимость имущества включает в себя денежную оценку предстоящих затрат, связанных с данным имуществом, его остаточная стоимость для целей исчисления налога на имущество организаций определяется без учета таких затрат.

Налоговая база в отношении отдельных объектов недвижимости может определяться как их кадастровая стоимость по состоянию на 1 января года налогового периода. В этом случае она исчисляется в соответствии с правилами статьи 378.2 Налогового кодекса.

Налоговая база рассчитывается исходя из кадастровой стоимости в отношении следующих объектов недвижимости:

- административно-деловых центров и торговых центров (комплексов), а также помещений в них;

- нежилых помещений, которые в соответствии с кадастровыми паспортами или документами технического учета предназначены или фактически используются для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания (фактическим использованием нежилого помещения в данных целях признается использование не менее 20% площади помещения для размещения указанных объектов);

- объектов недвижимости иностранных организаций, которые не осуществляют деятельности в России через постоянное представительство, либо объектов, не относящихся к деятельности иностранной компании в РФ через постоянное представительство;

- жилых домов и жилых помещений, не учитываемых на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета;

- унитарные предприятия.

Законодательные органы субъекта РФ наделены полномочием устанавливать особенности определения налоговой базы по региональным налогам, а значит, и по налогу на имущество организаций (статья 12 НК РФ). В частности, им разрешено утверждать перечни объектов, налоговая база по которым определяется исходя из их кадастровой стоимости. Перечни такого имущества утверждаются не позднее 1 января года, в течение которого будут действовать установленные правила.

Налоговая база определяется отдельно в отношении имущества:

- подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации);

- каждого обособленного подразделения организации, имеющего отдельный баланс;

- каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации;

- входящего в состав Единой системы газоснабжения;

- налоговая база в отношении которого определяется как его кадастровая стоимость;

- облагаемого по разным налоговым ставкам.

Если фактическое местонахождение налогооблагаемых объектов находится в разных субъектах РФ, налог исчисляется с учетом ставок, принятых в соответствующих субъектах РФ.

Особенности исчисления налоговой базы участниками простого товарищества (по договору о совместной деятельности), а также в отношении имущества, переданного в доверительное управление, определены статьями 377 и 378 главы 30 НК РФ.

Формула и пример расчета

Расчет налога проводит налоговая служба по окончании календарного года. Налогоплательщику самостоятельно ничего делать не надо. Но можно проверить правильность расчетов. Например, с помощью калькулятора.

Если хотите не просто увидеть результат расчета, но и сделать все необходимые вычисления, то познакомьтесь с методикой. Именно ее использует ФНС России.

Данные, которые потребуются для определения суммы налога на имущество:

- Кадастровая стоимость объекта недвижимости.

- Ставка.

- Количество квадратных метров для налогового вычета.

- Льготы.

Формула расчета:

Н = НБ * НС * КПВ * ДПС – Л

НБ – налоговая база;

НС – налоговая ставка;

КПВ – коэффициент периода владения;

ДПС – доля в праве собственности;

Л – льгота.

Если вы купили или продали недвижимость в течение года, налог будет рассчитан только за то количество месяцев, в течение которых вы владеете или владели данным объектом. Для продавца учитывается месяц, в котором объект был продан, если продажа произошла после 15-го числа месяца. Для покупателя учитывается месяц оформления права собственности, если это оформление произошло до 15-го числа месяца (включая 15-е число).

Например, квартира была продана 20 июня 2020 г. Продавец заплатит налог за 6 месяцев (с января по июнь). Покупатель – за 6 месяцев (с июля по декабрь).

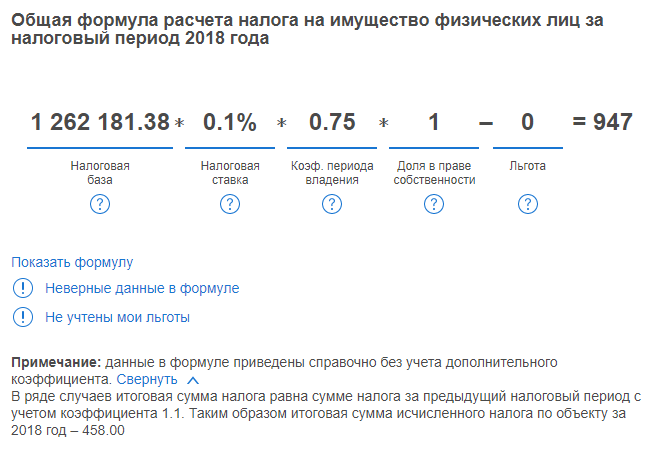

Я решила проверить начисленный налог за 2018 год, который я уплатила в декабре 2019 г. Квартира в г. Иваново общей площадью 65,5 кв. м кадастровой стоимостью 1 816 986,38 руб. Срок владения за 2018 г. – 9 месяцев. Льгот нет, других собственников нет. Ставка – 0,1 %.

Алгоритм расчета:

- Налоговый вычет = 1 816 986,38 / 65,5 * 20 кв. м = 554 805 руб.

- НБ = 1 816 986,38 – 554 805 = 1 262 181,38 руб.

- КПВ = 9 / 12 = 0,75.

- ДПС = 1.

- Л = 0.

- Налог на имущество = 1 262 181,38 * 0,1 % * 0,75 * 1 – 0 = 947 руб.

Но я заплатила только 458 руб. В чем дело? Начиная с 3-го года определения налога по-новому в целях недопущения резкого его роста введено ограничение – он может увеличиваться не более чем на 10 % по сравнению с налогом, уплаченным за предыдущий год. Сумма за 2018 г. более чем в 2 раза превышает сумму, уплаченную в 2017 г. (416 руб.). Поэтому налоговая служба увеличила ее на 10 % и получила 458 руб.

Свой расчет я сверила с расчетом, который публикует по каждому объекту недвижимости ФНС в личном кабинете налогоплательщика. Вот так там выглядят моя формула и результаты вычислений:

В течение первых 3 лет после перехода региона на использование кадастровой стоимости в качестве налоговой базы формула имеет вид:

Н = (Н1 – Н2) * К + Н2

Н1 – налог на имущество, исчисленный с учетом кадастровой стоимости;

Н2 – налог на имущество, исчисленный с учетом инвентаризационной стоимости;

К – коэффициент перехода равен 0,2 для первого года, 0,4 для второго года и 0,6 для третьего года после перехода на новую налоговую базу.

Начиная с 4-го года уменьшающий коэффициент перехода не применяется. Налог на имущество рассчитывается в полном объеме. Мой регион перешел на кадастровую стоимость с 2015 года, поэтому уменьшающие коэффициенты действовали только в 2015, 2016 и 2017 годах.

Кто сдает декларацию

Все организации, которые платят налог на имущество, должны сдавать и декларацию по этому налогу. Представлять декларацию нужно по итогам налогового периода – календарного года. Это установлено статьей 23 и пунктом 1 статьи 386 Налогового кодекса РФ. Про порядок заполнения декларации по налогу на имущество прочтите в статье.

Ситуация: кто сдает декларацию по налогу на имущество, которое организация передала в доверительное управление?

Учредитель доверительного управления. Ведь именно он платит налог на имущество по объектам, которые передали в доверительное управление. А значит, составляет и сдает авансовые расчеты и декларацию тоже он. Такой порядок для учредителей доверительного управления следует из подпункта 4 пункта 1 статьи 23, статьи 378 и пункта 1 статьи 386 Налогового кодекса РФ.

Аналогичная точка зрения отражена в абзацах 3–4 пункта 3 письма Минфина России от 2 августа 2005 г. № 07-05-06/216.

Ситуация: нужно ли сдавать декларацию по налогу на имущество, если остаточная стоимость основных средств равна нулю? Организация применяет общий режим налогообложения

Ответ: да, нужно.

Объяснение простое. Сдавать декларацию должны все те, кого признают налогоплательщиками. А именно организации, у которых есть объекты, облагаемые налогом на имущество. Причем остаточная стоимость таких объектов или особые льготы, предусмотренные для них, значения не имеют. Даже когда общая сумма налога будет равна нулю, сдавать декларацию все равно нужно. Это следует из статей 373, 374 и 386 Налогового кодекса РФ и подтверждено письмом ФНС России от 8 февраля 2010 г. № 3-3-05/128 и косвенно пунктом 6 информационного письма Президиума ВАС РФ от 17 ноября 2011 г. № 148.

Если у организации есть недвижимость, налоговая база по которой это ее кадастровая стоимость, то налог на имущество вообще не зависит от остаточной стоимости. В этом случае организация тем более должна сдавать декларации по налогу на имущество. Если налоговая база рассчитывается остаточной стоимости недвижимости, тогда ознакомьтесь, .

Письмо Департамента налоговой политики Минфина России от 17 июля 2020 г. N 03-05-05-01/62338 Об особенностях уплаты налога на имущество организаций

22 сентября 2020

Департамент налоговой политики рассмотрел письмо по вопросу уплаты налога на имущество организаций и сообщает, что Положением о Министерстве финансов Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 30.06.2004 N 329, не предусмотрено рассмотрение обращений организаций по практике применения нормативных правовых актов Министерства финансов Российской Федерации, по проведению экспертизы договоров и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Одновременно сообщается, что с 1 января 2020 года в соответствии с подпунктом 1 пункта 1 статьи 374 Кодекса объектом обложения налогом на имущество организаций признается недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое па балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, в случае, если налоговая база в отношении такого имущества определяется в соответствии с пунктом 1 статьи 375 Кодекса (как среднегодовая стоимость имущества), если иное не предусмотрено статьями 378 и 378.1 Кодекса.

В этом случае налог на имущество организаций исчисляется в отношении объекта недвижимого имущества с даты постановки его на учет в качестве основного средства по правилам ведения бухгалтерского учета.

На основании подпункта 2 пункта 1 статьи 374 Кодекса объектом налогообложения также признается недвижимое имущество, находящееся на территории Российской Федерации и принадлежащее организациям на праве собственности или праве хозяйственного ведения, а также полученное по концессионному соглашению, в случае, если налоговая база в отношении такого имущества определяется в соответствии с пунктом 2 статьи 375 Кодекса, если иное не предусмотрено статьями 378 и 378.1 Кодекса.

Пунктом 2 статьи 375 Кодекса установлено, что налоговая база в отношении отдельных объектов недвижимого имущества определяется как их кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года налогового периода, с учетом особенностей, предусмотренных статьей 378.2 Кодекса.

Таким образом, в отношении объектов недвижимого имущества, принадлежащих организациям на праве собственности или праве хозяйственного ведения (учтенных на балансе как в качестве основных средств, так и в качестве других активов), налоговая база по налогу на имущество организаций определяется в соответствии с пунктом 2 статьи 375 Кодекса исходя из кадастровой стоимости при условии, если эти объекты недвижимого имущества поименованы в законе субъекта Российской Федерации, устанавливающем особенности определения налоговой базы исходя из кадастровой стоимости в соответствии со статьей 378.2 Кодекса.

Кроме того, в отношении объектов недвижимого имущества, указанных в подпунктах 1 и 2 пункта 1 статьи 378.2 Кодекса, необходимо, чтобы эти объекты были также поименованы в определяемом в соответствии с пунктом 7 статьи 378.2 Кодекса уполномоченным органом исполнительной власти субъекта Российской Федерации Перечне объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на соответствующий налоговый период (далее — Перечень).

Поэтому налог на имущество организаций в отношении указанных в статье 378.2 Кодекса объектов недвижимости исчисляется в соответствии с пунктом 2 статьи 375 Кодекса с учетом даты внесения в Единый государственный реестр недвижимости сведений о кадастровой стоимости.

Если объекты недвижимого имущества не поименованы в законе субъекта Российской Федерации (или Перечне в рамках пункта 7 статьи 378.2 Кодекса), то такие объекты подлежат обложению налогом на имущество организаций в соответствии с пунктом 1 статьи 375 Кодекса исходя из балансовой (остаточной) стоимости, если они учитываются в качестве основных средств.

По вопросу применения Закона Санкт-Петербурга от 26.11.2003 N 684-96 «О налоге на имущество организаций» в соответствии со статьей 34.2 Кодекса следует обращаться в финансовый орган Санкт-Петербурга.

| Заместитель директора Департамента | А.А. Смирнов |

Налог на имущество организаций в Санкт-Петербурге

Налог на имущество организаций в Санкт-Петербурге введен Законом Санкт-Петербурга от 26.11.2003 N 684-96. Им утверждены налоговые ставки, особенности определения налоговой базы, сроки и порядок уплаты авансовых платежей, а также дополнительный перечень льгот по налогу.

Налоговая база определяется как кадастровая стоимость объектов недвижимого имущества:

- нежилых зданий (строений, сооружений) площадью свыше 3000 кв.м, которые фактически используются в целях делового, административного или коммерческого назначения;

- нежилых зданий (строений, сооружений) площадью свыше 3000 кв.м, которые фактически используются в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания;

- нежилых зданий (строений, сооружений) площадью свыше 3000 кв.м, которые фактически используются одновременно как в целях делового, административного или коммерческого назначения, так и в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания;

- нежилых помещений площадью свыше 3000 кв.м, которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и (или) бытового обслуживания;

- объектов недвижимого имущества иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства;

- объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в РФ через постоянные представительства.

Налоговая ставка установлена в размере 1 % от кадастровой стоимости объектов недвижимого имущества. Налоговая ставка в отношении объектов недвижимости иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства, а также объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в РФ через постоянные представительства, устанавливается в размере 0,7%.

Перечень льгот, предоставляемых по налогу на имущество, включает более 20 позиций. Например, от уплаты налога освобождены:

- органы государственной власти Санкт-Петербурга,

- организации, основным видом деятельности которых является изготовление специального оборудования, обеспечивающего жизнедеятельность инвалидов, а также технических и иных средств реабилитации инвалидов,

- жилищно-строительные кооперативы, жилищные кооперативы, товарищества собственников жилья, товарищества домовладельцев — в отношении жилых помещений, а также общего имущества жилого дома и имущества, используемого для обеспечения эксплуатации многоквартирного дома,

- садоводческие, огороднические и дачные некоммерческие объединения граждан — в отношении имущества, используемого в целях обеспечения социально-хозяйственных задач ведения садоводства, огородничества и дачного хозяйства,

- организации — в отношении объектов социально-культурной сферы, используемых ими для нужд культуры и искусства, образования, физической культуры и спорта, здравоохранения и социального обеспечения,

- органы местного самоуправления — в отношении имущества детских и спортивных площадок, ограждений газонов и иных зеленых насаждений,

- гаражно-строительные кооперативы — в отношении находящегося на их балансе имущества,

- и еще ряд довольно приличный список организаций — полный их перечень указан в статье 4-1 закона 26.11.2003 N 684-96.

- Налоговые расчеты по авансовым платежам представляются налогоплательщиками не позднее 30 календарных дней с даты окончания соответствующего отчетного периода. В те же сроки уплачиваются авансовые платежи.

- С 1 января 2016 года организации — в отношении нежилых зданий (строений, сооружений) и нежилых помещений, фактически используемых ими для размещения бань и включенных в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость.

Отчетность по налогу на имущество организаций

По итогам каждого квартала организация должна сдать в ИФНС авансовые расчеты в срок не позднее 30 дней с окончания квартала.

Налоговая декларация сдается по итогам года в срок до 30 марта следующего года.

Примечание: расчеты по авансам и налоговая декларация сдаются отдельно по каждому имуществу, расположенному по местонахождению организации, вне места ее расположения, отдельно по имуществу обособленных подразделений, выделенных на отдельный баланс – во все ИФНС на территории которых расположено указанное имущество.

Примечание: налогоплательщики, отнесенные к крупнейщим, сдают декларации по месту своего учета.

Кто освобожден от уплаты налога на имущество

Перечень льготников

В Налоговом кодексе перечислены 15 льготных категорий граждан, которые освобождены от уплаты налога на имущество (), включая:

- пенсионеров, включая военных пенсионеров;

- инвалидов;

- ветеранов ВОВ и тыла;

- блокадников;

- ликвидаторов аварии на Чернобыльской АЭС и пр.

Это федеральные льготники, которые не платят налог на имущество, независимо от региона проживания на территории России. Есть также местные льготы, которые вводятся по решению муниципальных властей.

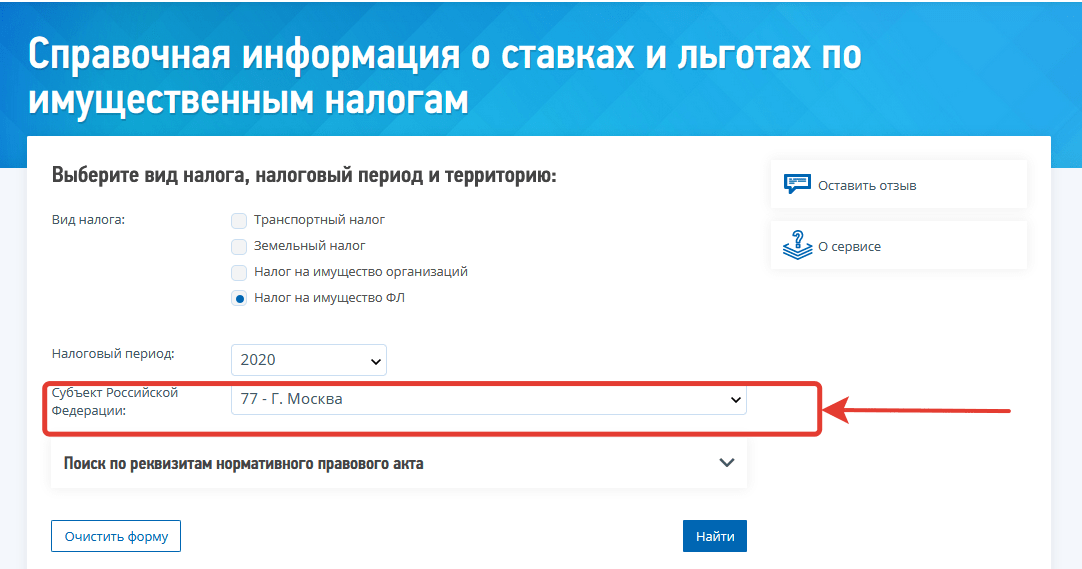

Чтобы узнать о льготах в Вашем регионе, можно воспользоваться специальным сервисом от ФНС. Здесь необходимо указать вид налога и регион проживания и на основании этого получить полный список льготников.

Как узнать о льготах по налогу на имущество в 2021 году

Как узнать о льготах по налогу на имущество в 2021 году

Законодательно установлено несколько видов недвижимого имущества, в отношении которых можно получить льготу:

- квартира;

- комната;

- жилой дом;

- гараж.

Льготу можно получить в отношении одного объекта каждого вида: на одну квартиру, один жилой дом, один гараж. То есть пенсионер имущественный налог платит только, если у него несколько квартир в собственности. Если у пенсионера одна квартира, то налог он не платит.

Пенсионерка Новикова имеет в собственности загородный дом и квартиру. Она получает освобождение от уплаты налога и на дом, и на квартиру.

Пенсионерка Арсеньева имеет в собственности ½ долю в квартире в Екатеринбурге и квартиру в Москве. Освобождение от налога пенсионерка может оформить в отношении одной квартиры, а за вторую – будет платить налог.

Стоит отметить, что налоговая инспекция автоматически предоставляет льготу в отношении самой дорогой недвижимости. Никаких дополнительных заявлений льготникам подавать не нужно. Пенсионерка из примера выше получит «письмо счастья» из налоговой в отношении квартиры в Екатеринбурге.

С 2018 года перечень федеральных льготников дополнили многодетные семьи (по Федеральному закону от 15.04.2019 № 63-ФЗ). Раньше семьям с тремя и более детьми предоставляли льготы не во всех регионах, а только по решению местных властей. Теперь всем без исключения многодетным полагается дополнительный вычет на каждого ребенка 5 кв.м. из площади квартиры и 7 кв.м. — из площади дома.

У Марины трое детей. Она живет с ними в квартире 60 кв.м. До принятия поправок она должна была заплатить налог с 40 кв.м. Теперь она вправе применить вычет за детей и заплатит сбор с 25 кв.м.

Для многодетных семей вычет предоставляется только в отношении жилья (на гараж и нежилые помещения льгот не будет).

Есть определенные категории налоговых послаблений, которые связаны не со статусом плательщика, а с типом недвижимости: это льготы на творческие студии и хозпостройки. Вычет можно получить на один такой объект в собственности.

Как подтвердить свое право на льготы

Право на льготы необходимо дополнительно подтверждать. Для этого в налоговую инспекцию по месту жительства необходимо предоставить:

- ;

- документ, подтверждающий право на льготы (с 2018 года подтверждающие документы прикладывать не обязательно – ФНС сама формирует запросы для проверки информации).

Желательно подавать заявление не позднее 1 ноября текущего года. Обратиться в инспекцию можно лично, направить заявление почтой (заказным письмом с описью вложения) или использовать личный кабинет налогоплательщика.

С 2018 года в Налоговой инспекции вводится беззаявительный порядок предоставления льгот для некоторых россиян. Они могут не предоставлять заявление для получения льготы по налогу на имущество. Беззаявительный порядок действует в отношении:

- пенсионеров;

- предпенсионеров;

- инвалидов (ряда категорий);

- многодетных семей.

С 2021 года перечень дополнили ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п.18 ст.1 374-ФЗ).

Как вернуть переплату по налогу на имущество

До 2021 года в Налоговом кодексе (по старой редакции п.6 ст.408 НК) при обращении физлица с заявлением на предоставление льготы он мог рассчитывать на льготы при уплате налога на имущество только за три налоговых периода. С января 2021 года данная правовая норма утратила силу и пересчет налогов для льготников станет более выгодным (п. 56 ст. 2 374-ФЗ).

Теперь они могут получить перерасчет налога на имущество физлиц без ограничений по количеству налоговых периодов, за которые допускается получить перерасчет.