Отчетность по налогу на имущество организаций с 2020 года

Содержание:

- Налог на имущество. Декларация на имущественный налог для юридических лиц

- Кто обязан заполнять документ?

- Проверка базы 1С на ошибки со скидкой 50%

- Особенности титульного листа

- Порядок и сроки уплаты налога, отчетность

- Как заполнить декларацию по налогу на имущество

- В каком виде и в какие сроки подается декларация

- О разделе 3 (расчет по кадастровой стоимости).

- Формирование декларации по налогу на имущество в 1С

- Проверка базы 1С на ошибки со скидкой 50%

- Когда нет необходимости в сдаче рассматриваемой декларации?

- Какие сроки сдачи декларации по налогу на имущество?

- Куда сдавать декларацию?

- Состав декларации.

- Заполнение декларации и расчета при применении одной льготы

- Важные требования к подготовке отчетности

- Структура отчета

- О способах представления декларации

- Шаг №1. Заполняем титульный лист

Налог на имущество. Декларация на имущественный налог для юридических лиц

Согласно Налоговому Кодексу уплачивать сборы по имуществу обязаны компании российского происхождения, а также зарубежные организации, которые прошли регистрацию в России. Существует ряд объектов, сборы за которые не предусмотрены.

Среди них:

- все, что относится к культурному наследию;

- имущество, причисляемое к водному хозяйству;

- имущество, принадлежащее органам исполнительной власти;

- земельные участки и наделы;

- имущество, относящееся к природным ресурсам;

- суда космического характера.

Также в Налоговом Кодексе предусмотрены послабления, в том числе полное освобождение от уплаты имущественного налога для некоторых организаций. Не уплачивать налог и не отчитываться по данному направлению могут:

- организации, работники которых являются лицами с ограниченной функциональностью (общая численность – не менее восьмидесяти процентов от общего состава коллектива);

- общества, организации, занимающиеся деятельностью религиозной направленности;

- компании промышленности фармацевтического характера;

- государственные организации, относящиеся к уголовно-исполнительной системе.

Если же организация не относится к вышеперечисленным юридическим лицам, на ее балансе фигурирует некое имущество – уплата налога по нему обязательна. С недавних пор для компаний предусмотрено послабление в виде отсутствия уплаты сборов по движимому имуществу, которое введено в эксплуатацию не ранее 2013 года. Также из декларации исключается все, что принадлежит к амортизационным группам первой и второй категории.

Независимо от способа налогообложения, принятого в организации, будь то упрощенная система или общая – отчитываться по имущественным обязательствам они обязаны. Если применяется упрощенная система налогообложения, то в расчет берется то имущество, что принято на кадастровый учет в регионе нахождения такой организации.

Ранее упоминалось, что физические лица не ведут отчетность по имуществу и уплачивают лишь сбор, указанный и рассчитанный непосредственно налоговой службой.

Кто обязан заполнять документ?

Организация должна подавать декларацию, если в собственности имеются так называемые основные средства, которые могут быть признаны объектом налогообложения. В статье 374 НК РФ подробно описывается, каким именно средства попадают под данную категорию. Особенности применения налогообложения зависят от того, какая именно система учёта применяется на том или ином объекте.

Если подобные ОС отсутствуют, то не нужно оформлять нулевую декларацию.

Граждане так же платят налоги. Но за них все расчёты в большинстве случаев осуществляет налоговая служба. Остаётся только дождаться квитанции, и внести деньги.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

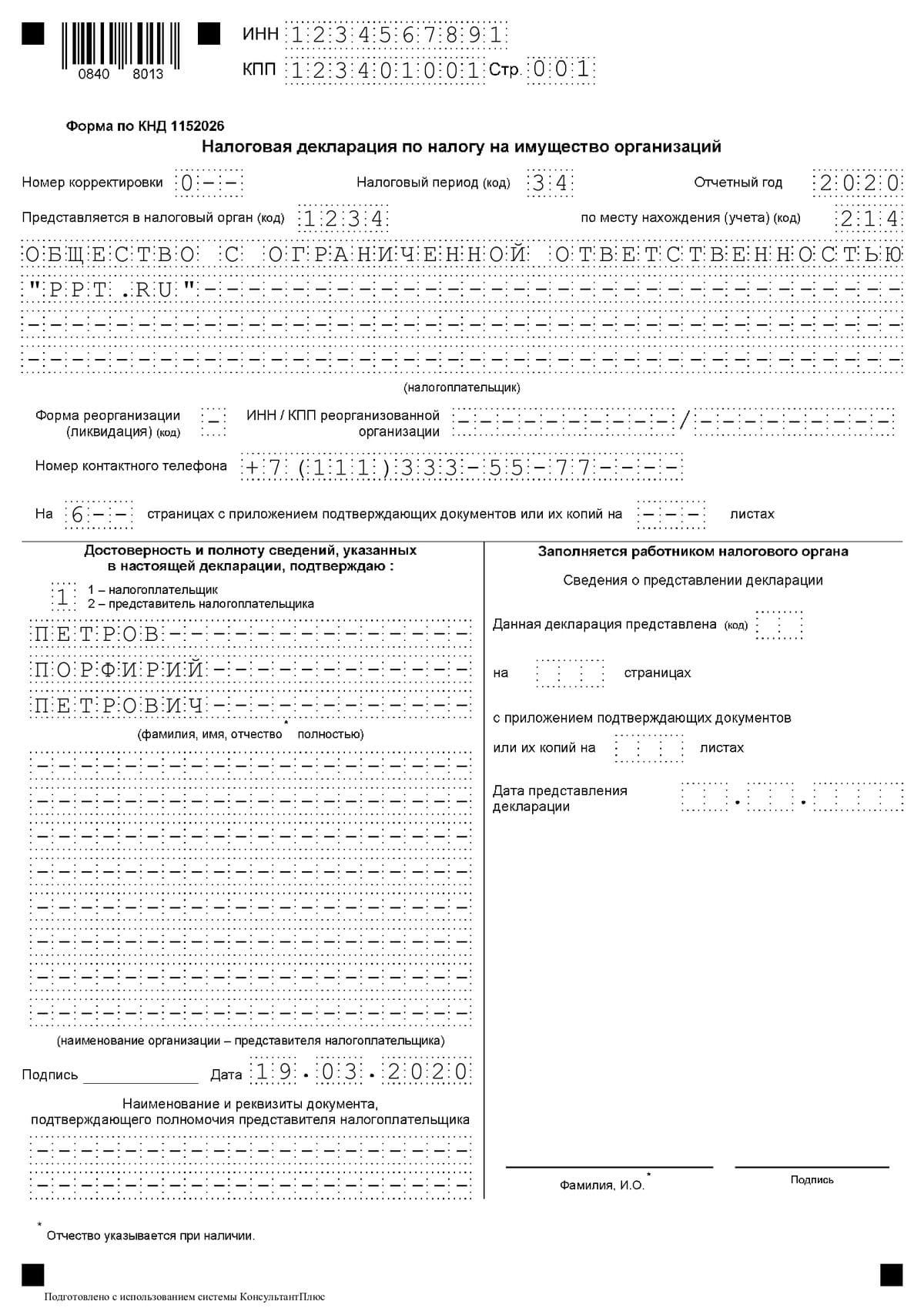

Особенности титульного листа

Титульный лист содержит общую информацию, связанную с налогоплательщиком. Вверху организация должна указать КПП, ИНН. Следующим идёт номер корректировок.

Здесь так же имеются свои нюансы:

- 0 ставится при первой подаче документа.

- 1,2 или другие цифры используются при оформлении так называемых уточнённых документов, которые прошли через несколько правок.

Конкретная цифра зависит от того, сколько именно раз вносились изменения в том или ином случае.

После переходят к налоговому периоду. В Приложении 1 общего Порядка легко найти коды, которые используются в данный конкретный момент времени. 54 – цифра для деклараций за календарный год. 50 – для организаций, которые проходили ликвидацию, реорганизацию.

Следующая часть – кодовое обозначение налоговой службы, куда подают документы. Они содержатся в 3-ем Приложении. Налогоплательщик приводит контактный телефонный номер.

Кроме того, декларация должна содержать другие сведения:

- Указание документов, которые подтверждают ту или иную информацию. Указывается их номер, общее количество страниц.

- Количество страниц, содержащихся в самой декларации.

- Наименование, совпадающее с тем, что указано в учредительных документах.

- Код реорганизации или ликвидации.

- Код ОКВЭД.

ИНН и КПП указываются по каждому обособленному подразделению отдельно, когда подаются документы.

Ф. И. О. руководителя вместе с подписью и цифрой 1 должны стоять в графе, которая используется для подтверждения всей приведённой информации.

То же самое правило распространяется на представителей, если они участвуют в процедуре.

Только в данном случае вписывают цифру 2.

Порядок и сроки уплаты налога, отчетность

Сумма налога исчисляется по итогам налогового периода как произведение налоговой ставки и налоговой базы, определенной за налоговый период.

Налог, подлежащий уплате в бюджет, определяется как разница между полной суммой налога, исчисленного за год, и суммами авансовых платежей, уплаченных в течение налогового периода. Исчисляется отдельно в отношении имущества:

- подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации);

- каждого обособленного подразделения организации, имеющего отдельный баланс;

- каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации;

- входящего в состав Единой системы газоснабжения;

- налоговая база в отношении которого определяется как его кадастровая стоимость;

- облагаемого по разным налоговым ставкам.

Авансовые платежи по налогу на имущество уплачиваются три раза в год, по итогам каждого отчетного периода — I квартала, полугодия и 9 месяцев.

Сумма авансового платежа исчисляется по итогам каждого отчетного периода в размере 1/4 произведения соответствующей налоговой ставки и средней стоимости имущества.

Особенности исчисления налога и сумм авансовых платежей в отношении имущества, в отношении которого налоговая база определяется по его кадастровой стоимости, изложены в ст. 378.2 Налогового кодекса.

Обращаем внимание!

Для имущества, в отношении которого налог определяется исходя из кадастровой стоимости, месяц перехода права считается полным для нового владельца, только если право возникло до 15-го числа включительно. В таком случае прежний собственник этот месяц при расчете не учитывает. Если же переход права собственности зарегистрирован после 15-го числа, налог за этот месяц не платит новый собственник.

Сроки и порядок уплаты налога и авансовых платежей установлены законами субъектов Российской Федерации.

По общему правилу в отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи подлежат уплате в бюджет по местонахождению организации-налогоплательщика. Особые случаи – см. статьи 384, 385, 385.1, 385.2 Налогового кодекса РФ.

Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства, уплачивают налог и авансовые платежи по налогу в бюджет по месту постановки указанных постоянных представительств на учет в налоговых органах.

В отношении объектов недвижимости, налоговая база по которым определяется как кадастровая стоимость, налог и авансовые платежи уплачиваются по месту нахождения недвижимого имущества.

Налоговые декларации по итогам года представляются не позднее 30 марта следующего года. В этот же срок уплачивается сумма налога за истекший год.

Формы налоговой декларации и налогового расчета по авансовому платежу утверждены Приказом ФНС РФ от 24.11.2011 N ММВ-7-11/895. Представляются как в бумажном, так и в электронном виде.

Обращаем внимание!

Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, а также вновь созданные организации, численность работников которых превышает указанный предел, представляют налоговые декларации и расчеты только в электронной форме. Это же правило распространяется и на крупнейших налогоплательщиков.

Подробнее о сдаче электронной отчетности можно посмотреть здесь.

С полным списком , действующих на территории определенного региона, можно ознакомиться на официальном сайте Управления ФНС России по субъекту РФ.

Как заполнить декларацию по налогу на имущество

Официальную инструкцию по заполнению декларации вы можете скачать по этой ссылке.

Основные правила заполнения декларации

- Данные вносятся в декларацию слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо поставить прочерк;

- При отсутствии данных в каком-либо поле (строке) в ячейках также ставится прочерк;

- При заполнении с помощью компьютера числовые показатели выравниваются по правому краю;

- Стоимостные показатели указываются в полных рублях по правилам округления (значение меньше 50 копеек отбрасывается, более 50 копеек округляется до рубля);

- В верхней части декларации указывается ИНН и КПП организации;

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.;

- Декларации по налогу на имущество состоит из Титульного листа, Разделов 1, 2, 3. Все листы обязательны к заполнению, даже если в каких-то разделах отсутствуют сведения (например, нет имущества с кадастровой стоимостью);

- При заполнении допускается использовать чернила черного, синего или фиолетового цвета;

- При заполнении нельзя использовать корректирующие и иные средства для исправления ошибок;

- Не допускается сшивание листов и скрепление с помощью степлера, а также двустороння печать документа;

- При ручном заполнении сведения необходимо записывать заглавными печатными буквами;

- При заполнении с помощью компьютера рекомендуется применять шрифт Courier New 16 – 18;

- При подаче декларации за 2016 год код основного вида деятельности нужно указывать в соответствии с новой редакцией ОКВЭД. Узнать код можно с помощью нашего сервиса по соответствию кодов ОКВЭД.

В каком виде и в какие сроки подается декларация

Декларации по налогу на имущество разрешено подавать и в бумажном, и в электронном виде — как удобно. Также можно отправить их по почте заказным письмом с обязательной описью вложения. Только некоторые организации обязаны отправлять декларации по спецканалам электронной связи. К ним относятся:

- учреждения, отнесенные к крупнейшим;

- новые организации с количеством работников больше 100 человек;

- если количество работников в списке за прошлый год превысило 100 чел.

Если у организации на балансе только движимое имущество, она освобождена от подачи декларации за 2019 г. Однако плательщики налога часто путают отсутствие декларируемых объектов с нулевой декларацией на недвижимость.

Если организация относится к льготируемым, она не платит налог на имущество. Перечень льгот размещен на сайте ФНС, это ст. 381 НК РФ. Регионы также могут устанавливать собственные списки льгот. В ситуации, когда у организации имущество полностью самортизировано, остаточной стоимости оно не имеет. Для расчета налога база равна 0, но оно продолжает числиться на балансе.

Отсутствие декларации по налогу на имущество в этих ситуациях грозит штрафными санкциями, которые указаны в ст. 119 НК РФ и ст. 15.5 КоАП РФ, со стороны налоговых органов. Освобождены от подачи деклараций только те организации, у которых вообще нет на балансе недвижимого имущества.

О разделе 3 (расчет по кадастровой стоимости).

Скорректирован п. 7.2 Порядка заполнения, который определяет особенности заполнения разд. 3 Декларации.

В частности, теперь в этом разделе по строке с кодом 002 указывается признак применения налогоплательщиком, заключившим СЗПК, положений НК РФ.

По строке 014 указывается код вида сведений об объекте, в отношении которого заполняется разд. 3 Декларации. При этом теперь:

-

в случае заполнения данного раздела в отношении объекта недвижимого имущества, за исключением помещения, в строке 014 указывается код «1»;

-

в случае заполнения раздела в отношении помещения в строке 014 указывается код «2».

По строке 040 отражается составной показатель. Первая его часть представляет собой код налоговой льготы в соответствии с приложением 6 к Порядку заполнения.

До сих пор было установлено, что по налоговым льготам, предусмотренным законом субъекта РФ в виде понижения ставки налога (код «2012400») и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код «2012500»), строка 040 не заполняется. Теперь дополнено, что она не заполняется и по налоговым льготам с кодами «2010501» – «2010508».

Определено также, что в случае заполнения разд. 3 Декларации с кодом «14» по строке «Код вида имущества (код строки 001)» организацией, с которой расторгнут договор об условиях деятельности в СЭЗ по решению суда, по строке 040 проставляется прочерк.

В строке 90 указывается коэффициент Кв – в случае возникновения (прекращения) у организации в течение налогового периода права собственности на объект недвижимого имущества, в отношении которого заполняется разд. 3 Декларации. Этот коэффициент рассчитывается как отношение числа полных месяцев, в течение которых данный объект недвижимого имущества находился в собственности организации в налоговом периоде, к числу месяцев в налоговом периоде.

Теперь уточнено, что в случае владения объектом недвижимого имущества в течение всего налогового периода по строке 090 указывается «1».

Строки 110 и 120 по-прежнему заполняются только в случае установления для отдельной категории налогоплательщиков льготы в виде уменьшения суммы налога (авансового платежа по налогу), подлежащей уплате в бюджет.

Дополнено, что если организация согласно Федеральному закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по нему) за период владения объектом налогообложения с 01.04.2020 по 30.06.2020, то в первой части строки 110 указывается один из кодов налоговой льготы согласно приложению 6 к Порядку заполнения («2010501», «2010502», «2010503», «2010504»), во второй части показателя ставятся нули, а по строке с кодом 120 указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 01.04.2020 по 30.06.2020.

Если организация согласно Федеральному закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по нему) за период владения объектом налогообложения с 01.04.2020 по 30.06.2020 и законом субъекта РФ и для данной категории налогоплательщиков установлена льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога, то в первой части строки 110 указывается один из кодов налоговой льготы согласно приложению 6 к Порядку заполнения («2010505», «2010506», «2010507», «2010508»), во второй части – номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена льгота в виде уменьшения подлежащей уплате в бюджет суммы налога.

По строке 120 указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 01.04.2020 по 30.06.2020).

Уточнено также, что если значение исчисленной суммы налога, которое отражается в строке 130 разд. 3 декларации, оказалось меньше 0, то по этой строке указывается нулевое значение.

Ранее – пп. 13 того же пункта.

Что и предусмотрено п. 4 ст. 4 Закона Республики Крым № 7-ЗРК/2014.

Формирование декларации по налогу на имущество в 1С

Для формирования декларации по налогу на имущество в 1С: Бухгалтерия необходимо совершить такие действия:

- в главном меню программы выбрать «Отчеты» → «1С-Отчетность» → «Налог на имущество»;

- в открывшемся окне нажать на кнопку «Заполнить». С левой стороны будут указаны разделы декларации, а с правой — сам расчет;

- каждую ячейку документа можно расшифровать, нажав соответствующую кнопку. Это действие позволит понять, каким именно образом образовалась та или иная сумма;

- после формирования декларации ее необходимо «Проверить» на соответствие контрольным соотношениям;

- если декларация заполнена верно, ее можно распечатать или выгрузить для отправки электронного файла в ИФНС.

Совет! К программе можно подключить сервис 1С: Отчетность, и тогда декларацию по налогу на имущество можно будет направлять непосредственно из 1С: Бухгалтерии без выгрузки электронного файла.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Когда нет необходимости в сдаче рассматриваемой декларации?

Если у организации полностью отсутствуют основные денежные средства, облагаемые налогом на имущество, то вообще нет необходимости в сдаче такой декларации. К примеру, не нужно подавать декларацию, когда у компании на балансе имеются исключительно движимые основные средства.

Нужно обратить внимание, что с 2019 года налог платится только за объекты недвижимости. Об этом можно узнать в статье под номером 80

Найти этот момент возможно в пункте 1 данной статьи. Дополнительную информацию возможно узнать в статьях под номерами 373 и 374. Еще декларацию могут не сдавать предприниматели, поскольку им в принципе не нужно платить данный налог.

Следует запомнить, что налог начисляется по кадастровой стоимости имущества. Это делается только в том случае, если ранее в вашей области был принят соответствующий закон. Если конкретная недвижимость не попадает под нормы регионального закона — налог начисляется с остаточной стоимости.

Какие сроки сдачи декларации по налогу на имущество?

Декларация подается в налоговую по завершении налогового периода. Это может быть сделано не позднее 30 марта следующего года. При этом последний срок сдачи может попасть в нерабочий день. В таком случае нужно обратиться в налоговую в первый рабочий день.

В текущем году были внесены некоторые коррективы, в частности, срок сдачи документа в связи с карантином по причине распространения коронавирусной болезни был перенесен. Отныне сдать декларацию можно на три месяца позже установленного срока (следовательно, до 30 июня).

Куда сдавать декларацию?

Декларация обязательно должна быть направлена в ИФНС по месту нахождения имущества.

Как правильно заполнять декларацию?

Этот документ должен состоять из:

- титульного листа;

- раздела под номером 1 (сумма налога, подлежащая уплате);

- раздела под номером 2 (определение налоговой базы, исчисление точной суммы налога в отношении имущества, подлежащего налогообложению);

- пункта 2.1 (точные данные о недвижимости, которая обязательно облагается налогом);

- пункта под номером 3 (определение точной суммы налога, который требуется уплатить за конкретный период по объекту, налоговая база которого попадает под определение «кадастровая стоимость»).

В документе, который компания подает по месту своего нахождения, не стоит дублировать информацию, отраженную в декларациях, сдаваемых фирмой:

- по нахождению подразделений, выделенных на отдельный баланс;

- по нахождению объектов, которые являются территориально удаленными.

Остались вопросы или нужна помощь в составлении декларации? Закажите бесплатную консультацию наших специалистов!

Эффективное управление денежными потоками в период кризиса

Отчётность за 2019г. и 1 квартал 2020 года: новые сроки

Состав декларации.

В соответствии с п. 3 Приказа ФНС РФ от 31.03.2017 № ММВ-7-21/271@ новая форма налоговой декларации применяется начиная с представления отчетности за налоговый период 2017 года. Однако Письмом ФНС РФ от 14.04.2017 № БС-4-21/7145 налоговым органам рекомендовано принимать расчеты авансовых платежей по налогу на имущество организаций за I квартал 2017 года уже по новой форме. Это связано с тем, что новые расчеты учитывают изменения, внесенные в порядок уплаты налога на имущество организаций, вступившие в силу 1 января 2017 года.

Согласно п. 1.2 Порядка заполнения налоговая декларация включает в себя:

-

титульный лист;

-

раздел 1 «Сумма налога, подлежащая уплате в бюджет»;

-

раздел 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

-

раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости»;

-

раздел 3 «Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость».

Как мы видим, в отличие от декларации, утвержденной Приказом ФНС РФ от 24.11.2011 № ММВ-7-11/895, новая форма декларации дополнена разделом 2.1, в котором приводится пообъектная информация о недвижимом имуществе, облагаемом налогом по среднегодовой стоимости, в отношении которого налог исчислен в разделе 2 декларации, с указанием кадастровых номеров (при наличии), условных номеров (при наличии), инвентарных номеров (при отсутствии кадастровых, условных номеров и в случае наличия инвентарного номера), кодов ОКОФ и остаточной стоимости на последний день налогового периода.

Кроме того, в Приказе ФНС РФ от 31.03.2017 № ММВ-7-21/271@ уточнен порядок согласования одной декларации в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ (в отношении суммы налога, подлежащей уплате в бюджет муниципального образования).

В силу п. 1.6 Порядка заполнения декларация заполняется в отношении сумм налога, подлежащих уплате в бюджет по соответствующему коду (кодам) муниципального образования, согласно ОКТМО. При этом в декларации, представляемой в налоговый орган, указываются суммы налога, коды ОКТМО которых соответствуют территориям муниципальных образований, подведомственным данному налоговому органу.

В случае, если законодательством предусмотрено зачисление налога в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований, одна декларация может заполняться в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ, по согласованию с налоговым органом по данному субъекту РФ, полученному до начала налогового периода, за который представляется такая декларация. В этом случае при заполнении декларации указывается код ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления декларации.

В случае, если налог зачисляется полностью или частично в бюджеты муниципальных образований, одна декларация может оформляться в отношении суммы налога, подлежащей уплате в бюджет муниципального образования, по согласованию с налоговым органом по данному субъекту РФ, полученному до начала налогового периода, за который представляется такая декларация. В этом случае при заполнении декларации указывается код ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления декларации.

В свою очередь, если налог полностью или частично зачисляется в бюджеты муниципальных образований, находящихся в ведении одного налогового органа, одна декларация может составляться в отношении сумм налога, исчисленных отдельно по каждому муниципальному образованию и соответствующему ему коду ОКТМО. При этом одна декларация в отношении имущества, подлежащего налогообложению в пределах одного муниципального района, может заполняться только в случае, если отсутствует решение представительного органа муниципального района о зачислении доходов от налога в бюджеты поселений, входящих в состав муниципального района, по установленным нормативам отчислений от доходов от налога, подлежащих зачислению в соответствии с законом субъекта РФ в бюджеты муниципальных районов.

Заполнение декларации и расчета при применении одной льготы

В соответствии с письмом ФНС России от 05.08.2008 № 3-3-06/234@, если в учреждении применяется одна льгота по налогу на имущество, то отдельный Раздел 2 налогового расчета по авансовому платежу по налогу на имущество и декларации по налогу на имущество по льготируемому имуществу не заполняется.

В этом случае следует формировать единый Раздел 2 по льготируемому и нельготируемому имуществу.

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 реализовано заполнение единого Раздела 2 декларации (расчета по авансовому платежу) при использовании учреждением одной льготы.

Для формирования единого Раздела 2 Отчета у льготируемого (рис. 3) и не льготируемого (рис. 4) имущества в регистре сведений Ставки налога на имущество (раздел Налоги) должны быть установлены одинаковые значения в реквизитах:

- Код по ОКТМО;

- Налоговая база;

- Код вида имущества;

- Налоговая ставка.

Для льготируемого имущества (для которого в регистре сведений Ставки налога на имущество установлено значение Налоговой льготы «Освобождается от налогообложения») также следует заполнить налоговую ставку, установленную в соответствии со статьей 380 НК РФ законом субъекта РФ.

То есть, если по льготируемому имуществу была установлена налоговая ставка 0 %, ее следует заменить на ставку, установленную субъектом РФ (например, 2,2 %). При этом налог на имущество по льготируемому имуществу не рассчитывается.

Важные требования к подготовке отчетности

Основные правила и порядок заполнения закреплены в Приложении № 3 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@. Выделим ключевые требования к составлению отчетного документа:

- стоимостные показатели указывайте в полных рублях, суммы менее 50 копеек отбрасываются, более 50 копеек — округляются до полного рубля;

- нумерация отчета сквозная, начинается с титульного листа (лист 01);

- исправление ошибок, зачеркивания, помарки и применение корректирующих средств недопустимо;

- печать отчета с двух сторон одного листа недопустима;

- при составлении отчета от руки допустимо вносить сведения чернилами синего, фиолетового или черного цвета;

- наименование, адреса вписывайте заглавными печатными буквами;

- числовые значения вписывайте слева направо, начиная с первой ячейки.

При заполнении отчетности на компьютере вносите числа аналогичным образом, однако выравнивайте их по правой стороне, то есть к последней ячейке. В пустых полях прочерки можно не ставить.

Структура отчета

Действующий бланк декларации по налогу на имущество предоставляется в следующем формате:

- Лист 01 — титульный лист, содержит основную информацию о налогоплательщике.

- Раздел 1 — предусматривает информацию о сумме исчисленного налогового обязательства, подлежащего уплате в бюджет.

- Раздел 2 — содержит основной расчет налогооблагаемой базы для российских и иностранных организаций, осуществляющих свою деятельность через постоянные представительства на территории РФ.

- Раздел 2.1 — заполняется, если в собственности компании находится имущество, в отношении которого налог исчисляется по среднегодовой стоимости.

- Раздел 3 — расчет налогооблагаемой базы по объектам имущества, в отношении которых исчисление налога проводится исходя из кадастровой стоимости.

Скачать бланк декларации по налогу на имущество можно в конце статьи.

![]()

О способах представления декларации

Можно использовать три доступных способа для передачи информации контролирующим органам:

Бумажный вид.

Такие документы передаются лично, либо через представителей. Один экземпляр отчётности остаётся у контролирующего учреждения. Второй возвращается отправителю после проставления отметки о принятии. При возникновении спорных ситуаций штампы становятся важным доказательством.

По почте, в форме ценного письма, с обязательной описью вложений.

Опись вложения вместе с квитанцией будут главными доказательствами того, что документ был отправлен.

Электронная форма, через современные информационные каналы.

Если среднесписочная численность сотрудников превышает 100 человек, то компаниям разрешается подавать документ именно в электронном виде.

Если при подаче участвует представитель интересов, то не обойтись без оформления доверенности на него.

Шаг №1. Заполняем титульный лист

Первый лист отчетности следует заполнять в стандартном порядке. Сначала внесите ИНН и КПП организации. Затем укажите номер корректировки, если сдаете в ИФНС исправительную отчетность. Затем укажите код отчетного периода, для годовой формы это код 34. Теперь укажите отчетный год, в нашем примере это 2020.

Код учета по местонахождению заполните с учетом рекомендаций ФНС. Для большинства налогоплательщиков используется код 214. Не забудьте указать номер ИФНС, в которую предоставляете отчетность.

Зафиксируйте на титульном листе номер контактного телефона для связи с лицом, ответственным за заполнение отчета. Зарегистрируйте количество страниц в документе. Если прилагаете подтверждающие документы, то пронумеруйте страницы и укажите их количество на титульном листе.

Внизу титульного листа (в его правой части) укажите:

- 1 — если отчет сдается самим налогоплательщиком;

- 2 — если отчетные сведения предоставляет доверенное лицо.

Затем укажите Ф.И.О. руководителя либо информацию о доверенном лице.