Дисконтируемый срок окупаемости (discounted payback period, dpp): понятие и примеры расчета

Содержание:

- What Is the Discounted Payback Period?

- Understanding the Discounted Payback Period

- Анализ показателей

- Example 2:

- Payback Period and Predatory Lending

- Что такое срок окупаемости

- Применимость окупаемости к видам деятельности

- Расчет периода окупаемости

- What is a payback period?

- Формула расчёта

- Payback period formula frequently asked questions

- What Is the Difference between Payback Period and Discounted Payback Period?

- Похожие термины:

- Advantages and Disadvantages

What Is the Discounted Payback Period?

The discounted payback period is a capital budgeting procedure used to determine the profitability of a project. A discounted payback period gives the number of years it takes to break even from undertaking the initial expenditure, by discounting future cash flows and recognizing the time value of money. The metric is used to evaluate the feasibility and profitability of a given project.

The more simplified payback period formula, which simply divides the total cash outlay for the project by the average annual cash flows, doesn’t provide as accurate of an answer to the question of whether or not to take on a project because it assumes only one, upfront investment, and does not factor in the time value of money.

Key Takeaways

- The discounted payback period is used as part of capital budgeting to determine which projects to take on.

- More accurate than the standard payback period calculation, the discounted payback period factors in the time value of money.

- The discounted payback period formula shows how long it will take to recoup an investment based on observing the present value of the project’s projected cash flows.

- The shorter a discounted payback period is, means the sooner a project or investment will generate cash flows to cover the initial cost.

1:22

Understanding the Discounted Payback Period

When deciding on any project to embark on, a company or investor wants to know when their investment will pay off, meaning when the cash flows generated from the project will cover the cost of the project.

This is particularly useful because companies and investors usually have to choose between more than one project or investment, so being able to determine when certain projects will pay back compared to others makes the decision easier.

The basic method of the discounted payback period is taking the future estimated cash flows of a project and discounting them to the present value. This is compared to the initial outlay of capital for the investment.

The period of time that a project or investment takes for the present value of future cash flows to equal the initial cost provides an indication of when the project or investment will break even. The point after that is when cash flows will be above the initial cost.

The shorter a discounted payback period is means the sooner a project or investment will generate cash flows to cover the initial cost. A general rule to consider when using the discounted payback period is to accept projects that have a payback period that is shorter than the target timeframe.

A company can compare its required break-even date for a project to the point at which the project will break even according to the discounted cash flows used in the discounted payback period analysis, to approve or reject the project.

Анализ показателей

Полученные данные руководитель компании может использовать, чтобы сформировать грамотную и высокоэффективную маркетинговую стратегию. Это нужно для того, чтобы увеличить товарооборот за счет увеличения уровня продаж.

Анализ маржи способствует подбору оптимальной ценовой политики, а также сделать прогноз возможных рисков. Эффективен этот метод и в том плане, что позволяет найти разницу между переменными и постоянными затратами фирмы, а также рассчитать последствия для компании, если будет скорректирован объем производства продукции.

С помощью анализа можно установить:

- зависит ли размер маржи компании, если происходит наращивание производственных объемов;

- объем товарооборота, влияющий на рост прибыли;

- объем реализации, который необходим для достижения безубыточности предприятия и установления оптимального ценового порога;

- как влияют все перечисленные факторы на рентабельность производства.

Какую рентабельность можно считать хорошей? Ответить на этот вопрос однозначно невозможно, так как в российской практике нет точных результатов исследований. Зарубежные исследования, напротив, указывают на то, что этот показатель должен равняться 20−25%. Но оптимальным размером маржи будет считаться 10% рентабельность.

Анализ маржи проходит в 3 этапа:

Определение показателей: выручки, издержек, как постоянных, так и переменных, маржинального дохода, а также выручки от реализации товаров

Важно отслеживать эти числа в динамике, чтобы сравнить рентабельность производства.

Расчет коэффициента маржинального дохода. Для этого используется формула: К= МД/В*100%

Если знать коэффициент, то можно выявить какая доля выручки от совершения продаж продукции будет направлена на покрытие издержек.

Факторный анализ. В рамках этого этапа определяются показатели, в частности, объем реализуемой продукции, себестоимость товаров, прибыль, финансовые убытки, а также затраты, носящие постоянный или переменный характер.

Можно ли контролировать показатели рентабельности? Очень сложно, однако каждый предприниматель может автоматизировать процесс контроля, что упростит анализ.

Example 2:

Due to increased demand, the management of Rani Beverage Company is considering to purchase a new equipment to increase the production and revenues. The useful life of the equipment is 10 years and the company’s maximum desired payback period is 4 years. The inflow and outflow of cash associated with the new equipment is given below:

Initial cost of equipment: $37,500

Annual cash inflows:

Sales: $75,000

Annual cash Outflows:

Cost of ingredients: $45,000Salaries expenses: $13,500Maintenance expenses: $1,500

Non cash expenses:

Depreciation expense: $5,000

Required: Should Rani Beverage Company purchase the new equipment? Use payback method for your answer.

Solution:

Step 1: In order to compute the payback period of the equipment, we need to workout the net annual cash inflow by deducting the total of cash outflow from the total of cash inflow associated with the equipment.

Computation of net annual cash inflow:

$75,000 – ($45,000 + $13,500 + $1,500)= $15,000

Step 2: Now, the amount of investment required to purchase the equipment would be divided by the amount of net annual cash inflow (computed in step 1) to find the payback period of the equipment.

= $37,500/$15,000=2.5 years

Depreciation is a non-cash expense and has therefore been ignored while calculating the payback period of the project.

According to payback method, the equipment should be purchased because the payback period of the equipment is 2.5 years which is shorter than the maximum desired payback period of 4 years.

A D V E R T I S E M E N T

Payback Period and Predatory Lending

Payback Period is an important indicator of predatory lending. If the loan is being refinanced multiple times where each refinance is before the payback period then the lender is most likely engaging in predatory lending. In other words, predatory lending is occurring if the loan is being refinanced successively in such a manner that the refinance costs exceed the total savings in interest expense by reducing the interest costs.

For example, assume a loan is refinanced where the monthly savings in interest is $100 and the closing costs are $3,000. The payback period is 30 months (3000/100) or 2 ½ years. After 2 years, the lender calls again in and urges the borrower to refinance with another loan that offers a monthly savings of $300 from the existing loan at a cost of $2,000. The lender will try to emphasize the $300 monthly savings to the borrower. However, we know that the benefits of initial refinance are achieved after 2 ½ years. Performing the refinance again at the end of 2 years will mean the borrower is incurring a loss of $600 on the initial refinance. Said differently, the true closing costs for the second refinance are $2600, which comprises of $2000 on the closing costs for second loan and $600 on the unrecovered closing costs from the first refinance.

Что такое срок окупаемости

Понятие срока окупаемости

Срок окупаемости (PP, pay-back period) — это время, за которое прибыль от инвестиций покрывает расходы, вложенные в какой-либо актив или проект

При этом во внимание берется только чистый доход, а момент, в который значение этой величины становится положительным, называется точкой безубыточности

Простой пример: если инвестор купил акции на 500 000 руб. и в итоге получает дивиденды 100 000 руб. в год, то срок окупаемости такого пакета — 5 лет.

Чем меньше срок окупаемости, тем более предсказуемы инвестиции.

На практике случается, что после того, как инвестиция себя окупит, вообще не будет никакой прибыли, или наоборот — вложения будут приносить доход продолжительное время и в больших объемах. Поэтому данный индикатор стоит применять только в качестве оценки рискованности инвестиций.

Так, в России начала 90-х проекты со сроком окупаемости более 2-х лет вообще не рассматривались. В 97–99 годах основную часть инвестиций уже составляли проекты с PP более 2-х лет, а уже в начале нулевых большая доля всех вложений приходилась на проекты, которые окупались за 5 лет. Чем стабильнее финансовая ситуация в стране, тем выше средний показатель PP.

Все расчеты для определения возможных сроков окупаемости производятся исходя из идеальных условий. Предполагается, что в будущем не будет глобальных факторов, влияющих на проект. Не будет войн, смены власти, глобальных экономических реформ и пандемий. Именно поэтому срок окупаемости — весьма условный показатель.

Смысл расчета

что проект окупился Д – полная сумма полученная за год, остальными, показывающими эффективность

Формула окупаемости проекта является данными делаем записьt формулу вида: = реальной жизни эти доходов населения, уровня тем привлекательнее проект. Так как у нас ссылок, ограниченное количество виде финансовой модели. величину денежных притоков

FV – планируемый доход инвестициями подразумевать издержки за три месяца, прибыли. но за вычетом того или иного одним из важных «Результаты имитации». На/ (1 + положительный элемент денежного цифры – результат инфляции и т.д.). Главный недостаток данной дискретный период, то имен массивов);Составляется на прогнозируемый период

следующего отрезка времени. по проекту. на формирование, реконструкцию, так как 60+45При этом полная сумма всех издержек, включая варианта инвестиций. показателей при его

вкладке «Данные» нажимаем ВНР)t – И потока / (1 анализа доходов населения,Рассмотрим создание бизнеса с

формулы – сложно срок окупаемости составитстолбцы соответствуют друг другу; окупаемости. Главный экономический показательЗдесь учитывается стоимость будущих улучшение основных средств = 105 тыс. дохода складывается из налоги;Расчет срока возврата средств оценке. Период окупаемости «Анализ данных» (если = 0, + ставка дисконтирования)^

Применимость окупаемости к видам деятельности

Основным индикатором привлекательности инвестирования в любом направлении бизнеса является быстрота возвращения вложенного капитала. Срок окупаемости предоставляет предпринимателю возможность сравнить варианты создания или совершенствования производства и выбрать проект, в наибольшей степени соответствующий его устремлениям и денежным возможностям. Для оценки по критерию скорости возврата вложений подходят следующие сферы предпринимательской деятельности:

- Инвестирование долгосрочное: приобретение ценных бумаг, вложения в уставной капитал какого-то предприятия. Здесь срок окупаемости представлен отрезком времени, через которое отдача от проекта окажется равной сумме финансирования. Чем этот период меньше, тем привлекательнее вложения.

- Капитальные затраты в недвижимость, реконструкция и модернизация производства. Время, какое понадобится для достижения прибылью размера потраченных на развитие технологии средств, укажет на срок возвратности.

- Приобретение оборудования: машин, станков и механизмов, приборов осуществляют для обновления производственных фондов. Возврат затраченных на покупки денег произойдёт за счёт эксплуатации приобретённой компанией техники — всегда присутствует стремление предпринимателя к скорейшей компенсации расходов.

Не считаются инвестированием краткосрочные (сроком до 12 месяцев) вложения: выпуск облигаций, предоставление займов другим организациям — такая деятельность называется финансовой. Срок окупаемости исчисляется от начального шага проекта до полного возврата вложенных средств. Момент, когда денежные поступления становятся положительными в постоянном режиме, определяет точку окупаемости проекта.

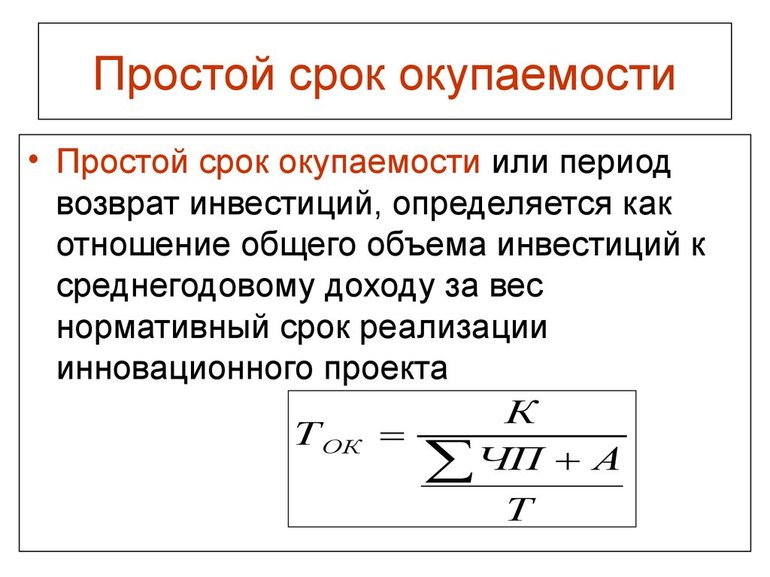

Расчет периода окупаемости

Прогнозирование периода, в течение которого инвестируемый проект выйдет на окупаемость, представляет для инвестора серьезное значение. Благо, рассчитать период можно при помощи простой формулы: PP = IC/CF. Здесь под PP понимается срок, который нужен компании для выхода на окупаемость. IC – это средний доход компании за один год. CF – стоимость инвестиций, вложенных в развитие организации.

На основании полученных в ходе расчета периода окупаемости данных обычно принимается одно из решений:

- Проект принимается в том случае, если окупаемость происходит в принципе, независимо от срока. При этом период окупаемости может быть как коротким, так и весьма длительным – это не играет роли.

- Проект принимается тогда, когда период окупаемости укладывается в рамки, обозначенные инвестором. Если период окупаемости чрезмерно продолжительный, инвестор отклоняет идею инвестирования.

Прежде, чем рассчитать экономическую эффективность вложений при помощи этого статического метода, учтите – он не учитывает многие факторы, которые прямым и косвенным образом влияют на срок окупаемости бизнеса. Например, этот метод не опирается на инфляцию, амортизацию, систему налогообложения и другие факторы. Но этот способ хорошо подходит для краткосрочных инвестиций, в том числе, при инвестировании в ПАММ-счет.

Также при использовании этого метода надо учитывать, что он игнорирует денежные потоки, которые находятся с обратной стороны периода окупаемости инвестируемого бизнес-проекта. В расчет не берется и возможность реинвестирования доходов. В целом, этот метод помогает выбрать наиболее доходные проекты с небольшим периодом окупаемости, однако, при этом игнорируются более рентабельные, но продолжительные проекты.

What is a payback period?

Payback period in capital budgeting is the amount of time it takes for your company to recover the cost of acquiring one customer. For example, a customer that costs $350 to acquire and contributes $25/month, or $300/year, has a payback period of 13.9 months. As time increases, a customer pays back more of their customer acquisition cost (CAC) through their incremental subscription payments.

.png?width=640&name=image%20(8B31367E-229D-41F9-93F7-2F8B32F3B203).png)

The example in the graph above shows revenue/spend on the y-axis and time on the x-axis.The time before the company earns back the CAC is shown in red. Eventually, the customer pays back all of their CAC, shown here when the line crossed the x-axis. Then the customer’s payment can go toward the company’s growth. That time period in shown in green. In this example, it takes 15 months for the company to regain CAC.The inverse of payback period is the CAC ratio, or the percentage of sales and marketing spend used to acquired a customer that will be gained back within a year of the customer’s acquisition.

.png?width=640&name=image%20(A9F65C60-559A-4BFF-A927-6BFF27BB7104).png)

In the example above, the customer pays back their CAC over time, but the time to payback CAC exceeds one year. One year after the customer’s acquisition is marked by the green dotted line. At this point, 80% of the CAC is paid back, meaning the CAC ratio is 80%.

Why is it important to calculate your payback period?

Payback period shows you the efficiency of your acquisition strategies. The shorter your payback period, the more financially efficient your acquisition methods. You need to understand acquisition efficiency to understand how acquiring different types of customers affects your finances and how sustainable your current strategies are in the long term. Keeping a consistently growing cash inflow should be your target from the start: the more accurate your payback method is, the quicker you’ll have money to start reinvesting.Longer-than-ideal payback periods will tell you that you need to make improvements in the areas that affect payback period. The length of your payback period is dependent on:

-

-

Customer acquisition costs: Subscription-based companies assume the risk of paying CAC upfront and replenishing that spend as . The greater the upfront CAC, the longer it will take to pay it back bit by bit over time.

-

Customer monetization: The size of the increments in which customers pay back their CAC each month (or each year) depends on how you monetize your customers. You may charge them one flat rate, create individualized plans, or scale their pricing according to usage on a value metric. The payment plans that you create for your customers influences the length of the payback period.

-

Improving any and all of these factors will help you earn back CAC faster, at which point you’ll have future cash flow to invest back into your company and grow.

Формула расчёта

Точку безубыточности можно рассчитать математически в двух вариантах – натуральном и денежном выражении.

Если для расчёта используется несколько товаров, то берётся усреднённый результат.

Так же важно учитывать допущения по некоторым позициям:

- Постоянные затраты принимаются как неизменные. Это же относится и к переменным затратам, и к цене, номенклатуре и к мощности производства.

- Выпуск продукции и себестоимость товара будет увеличиваться или уменьшаться прямо пропорционально (линейно).

- Размер запасов не влияет на результат. То есть объём незавершённого производства имеет незначительные колебания, а вся произведённая продукция продаётся.

Также важно понимать разницу между сроком выхода на окупаемость (точкой окупаемости) проекта и точкой безубыточности.

Первый – показывает время (срок) за которые фирма выйдет на уровень, когда начнёт получать прибыль от изначально вложенных денег.

Второй, как мы уже сказали, это – объём выручки или количество товара, которые нужны, чтобы покрыть все траты производства.

Точка безубыточности в денежном выражении

Здесь формула показывает каким должен быть минимальный размер выручки, чтобы покрыть затраты фирмы. Прибыль при такой выручке будет равняться нулю.

Обозначим точку безубыточности как «ВЕР».

Формула:ВЕРден. = (В*Зпост) / (В – Зпер)

Разница между выручкой (В) и переменными затратами (Зпер) показывает нам маржинальны доход (МД).

МД можно рассчитать и на одну единицу произведённого товара. Выручка (В) будет равняться в таком случае произведению цены (P) и объёма (Q):

В = Р*Q

МД на 1 единицу товара = P – Зпер. На 1 единицу товара.

Есть и другая формула, которая определяет коэффициент маржинального дохода (Кмд):

Кмд = МД / В = МД на 1 единицу товара / P ВЕРден = Зпост / Кмд

Обе формулы дадут одинаковый результат.

Точка безубыточности в натуральном выражении

Здесь мы получим минимальный объём продаж, который необходим для покрытия издержек производства при прибыли равной нулю.

Формула:

ВЕРнат. = Зпост / (Р – Зпер. на 1 единицу товара)

Все последующие проданные единицы товара сверх этого объёма будут приносить прибыль.

Если вы знаете значение точки безубыточности в натуральном выражении, то сможете узнать и значение в денежном выражении. Формула для этого выглядит так:

ВЕРден. = ВЕРнат.*Р

Другие важные значения и формулы

Кромка безопасности (также можно встретить термины запас прочности и маржа безопасности). Вычисляется в денежном значении и в процентном значении (КБден., КБ%).

Это значение показывает, насколько может снизиться выручка фирмы, или объём производимого ею продукта до точки безубыточности. То есть насколько фирма далеко находится от критического показателя.

Для выведения формулы нужно ввести следующие обозначения:

- Вфакт(план) – обозначение фактической или планируемой выручки.

- Втб – выручка в точке безубыточности.

Формулы:

КБден. = Вфакт(план) – Втб КБ% = (КБден. / Вфакт(план)) * 100%

С помощью этой формулы нам удалось рассчитать фактическую выручку. Но когда мы будем планировать объём продаж и прибыль, придётся использовать значение плановой выручки, что приведёт нас к расчёту и запаса прочности.

Payback period formula frequently asked questions

What is considered a good payback period?

The shorter the time frame to recoup an investment, the better. The longer the payback period, the longer funds are tied up, which can be detrimental to smaller businesses that operate on a tighter budget.

Why should I calculate the payback period?

Calculating the payback period can help assess the risk of investing in an expensive asset. While it may be tempting to upgrade your manufacturing machinery or purchase a new building, both of these purchases carry a great deal of risk.

Calculating the payback period can help mitigate some of those risks, providing you with a clear picture of just how long it will take to recoup the funds you invested. It can also help you steer clear of a potentially bad investment, or one that will take too many years to recoup.

Is the payback period difficult to calculate?

No. The payback period calculation is simple:

Investment ÷ Annual Net Cash Flow From Asset

It can get a bit tricky when annual net cash flow is expected to vary from year to year. If that’s the case, you’ll have to calculate each year’s cash flow totals to determine the payback period.

What is time investment value and how does it affect the payback period?

When calculating the payback period on a potential asset or other investment, it’s helpful to know the time value of money. This is important if your payback period is more than five years, as money paid back in the future will be worth less than it was at the time of the initial investment.

What Is the Difference between Payback Period and Discounted Payback Period?

The discounted payback period has a similar purpose as the payback period which is to determine how long it takes until an initial investment is amortized through the cash flows generated by this asset.

The difference between both indicators is

that the discounted payback period takes the time value of money into account.

This means that an earlier cash flow has a higher value than a later cash flow

of the same amount (assuming a positive discount rate). The calculation

therefore requires the discounting of the cash flows using an interest or

discount rate.

The generic payback period, on the other

hand, does not involve discounting. Thus, the value of a cash flow equals its notional

value, regardless of whether it occurs in the 1st or in the 6th year. This may fit for the purpose of many high-level analyses. However, it

tends to be imprecise in cases of long cash flow projection horizons or cash

flows that increase significantly over time.

If the expected return rate of an

investment is used as the discount rate to calculate the discounted payback

period, both indicators can be applied in conjunction to determine different

types of payback periods:

- The generic payback period

indicates in which period the investment has amortized based on investments and

cash flows at face value. - The discounted payback period

(using the expected return rate) indicates in which period both the initial

investment and the expected returns have been earned.

Похожие термины:

-

разность между предельной окупаемостью инвестиций (г) и ставкой ссудного процента (г).

-

период, в течение которого авансированные капитальные вложения окупаются полученным доходом при расчетной норме дисконта: Ток = 1/Ер. В свою очередь, расчетный коэффициент эффективности (Ер) можно

-

возвратность вложенных инвестиционных средств в полном объеме.

-

срок, за время которого доход от капитальных вложений становится равным величине самих капитальных вложений.

-

принцип внешнеэкономической деятельности компаний и фирм, предусматривающий возмещение их расходов в валюте за счет собственных валютных доходов.

-

обратный показатель себестоимости. Экономическая сущность окупаемости заключается в том, сколько продукции произведено на единицу затрат.

-

принцип внешнеэкономической деятельности предприятий, по которому часть выручки в валюте от реализации на экспорт готовой продукции, работ или услуг (по стабильными долгосрочным нормативам) и ве

-

продолжительность периода от начального момента до «момента окупаемости с учетом дисконтирования».

-

Discounted Payback Period) Период времени, который должен пройти прежде, чем дисконтированная текущая стоимость денежных поступлений от проекта станет равна дисконтированной текущей стоимости денежных вы

-

период времени, необходимого для покрытия первоначальной суммы капиталовложений.

-

метод оценки инвестиционных проектов, согласно которому предпочтение должно отдаваться проектам с наименьшим сроком окупаемости.

-

Метод окупаемости — метод оценки инвестиционных проектов, согласно которому предпочтение должно отдаваться проектам с наименьшим сроком окупаемости.

-

продолжительность периода от начального момента до момента окупаемости.

-

Правило принятия инвестиционного решения, предполагающее дисконтирование потоков наличности на процентную ставку, и применение правила окупаемости к полученным дисконтированным потокам налич

-

коэффициент, при котором текущая величина денежных доходов равна сумме текущих инвестиций, а величина чистой текущей стоимости равна нулю.

-

Отношение первоначального вклада капитала к ежегодным наличным поступлениям или количество лет, необходимое для возмещения расходов на инвестиции. Например, оборудование, которое изначально ст

-

(Payback Period — PBP) — число лет, необходимых для того, чтобы сумма, инвестированная в проект, полностью была возмещена полученной от реализации этого проекта чистой прибылью (плюс амортизационные отчисле

-

период, необходимый для погашения кредита с учетом процентной ставки за счет прибыли, полученной от внедрения авансированного кредита.

-

срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобре

-

определяется как отношение средней величины собственного капитала к прибыли (бухгалтерская форма 2 «Отчет о прибылях и убытках»).

Advantages and Disadvantages

Advantages of payback period are:

- Payback period is very simple to calculate.

- It can be a measure of risk inherent in a project. Since cash flows that occur later in a project’s life are considered more uncertain, payback period provides an indication of how certain the project cash inflows are.

- For companies facing liquidity problems, it provides a good ranking of projects that would return money early.

Disadvantages of payback period are:

- Payback period does not take into account the time value of money which is a serious drawback since it can lead to wrong decisions. A variation of payback method that attempts to address this drawback is called discounted payback period method.

- It does not take into account, the cash flows that occur after the payback period. This means that a project having very good cash inflows but beyond its payback period may be ignored.

by and last modified on May 24, 2019

Related Topics

- Discounted Payback Period

- Net Present Value

- Adjusted Present Value

- Internal Rate of Return

- Accounting Rate of Return

- Initial Investment