Что подразумевает себестоимость продукции

Содержание:

Понятие себестоимости и ее назначение

Хозяйственно-производственная деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции, что обеспечивает непрерывность производственного процесса. Для подсчета суммы всех расходов предприятия их приводят к единому показателю, представляя для этого в денежном выражении. Таким показателем и является себестоимость.

Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. В себестоимости продукции отражаются все стороны производственной и финансово-хозяйственной деятельности предприятия. В себестоимости учитываются затраты прошлого труда, перенесенные на вновь созданную продукцию (сырье, материалы, топливо, электроэнергия, износ основных средств), издержки, связанные с использованием живого труда (оплата труда рабочих и служащих, отчисления на социальные нужды), и прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходится производство продукции для предприятия.

В практике статистики различают два основных вида себестоимости по степени учета затрат: производственную и полную.

Производственная себестоимость охватывает только затраты, связанные с процессом производства продукции – начиная с момента запуска сырья в производство и кончая освидетельствованием готовых изделий и сдачей их на склад готовой продукции. Полная себестоимость – это сумма расходов, связанных с производством продукции (производственная себестоимость), и расходов по ее реализации (коммерческие расходы). Коммерческие расходы включают в себя затраты на упаковку, хранение, погрузку, транспортировку и рекламу.

В себестоимость продукции включают следующие затраты:

- на подготовку производства и освоение выпуска новых видов продукции, пусковые работы;

- исследование рынка;

- непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая расходы на управление;

- на совершенствование технологии и организации производственного процесса, а также улучшение качества изготавливаемой продукции;

- на сбыт продукции (упаковка, транспортировка, реклама, хранение и др.);

- набор и подготовку кадров;

- другие денежные расходы предприятия, связанные с выпуском и реализацией продукции.

Основными задачами анализа себестоимости продукции являются: объективная оценка выполнения плана по себестоимости и ее изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплины; исследование причин, вызвавших отклонение показателей от их плановых значений; обеспечение центров ответственности по затратам необходимой информацией для оперативного управления формированием себестоимости продукции; содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции; выявление и сводный подсчет резервов снижения затрат на производство и реализацию продукции.

Характер этих задач свидетельствует о большой практической значимости анализа себестоимости продукции в хозяйственной деятельности предприятия.

Себестоимость продукции является одним из основных факторов формирования прибыли. Если она повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшиться за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Себестоимость является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления.

Структура себестоимости по элементам затрат

Одно из основных условий получения достоверной информации о себестоимости продукции — четкое определение состава производственных затрат. В нашей стране состав себестоимости продукции регламентируется государством. Основные принципы формирования этого состава определены в Законе РФ “О налоге на прибыль предприятий и организаций” и конкретизированы в Положении о составе затрат.

Многочисленные затраты, формирующие себестоимость продукции, в практике планирования и учета классифицируются по экономически элементам и статьям калькуляции. Перечень этих элементов и статей представляет собой состав себестоимости продукции. Структура же себестоимости продукции — это соотношение этих элементов и статей между собой, выраженное в процентах к общему итогу.

Экономические элементы затрат — это экономически первородные, более неделимые, нерасщепляемые затраты.

Среди затрат на производство выделяются следующие элементы:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Рассмотрим эти элементы более подробно.

В элементе «Материальные затраты» отражается стоимость:

- приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции;

- покупных материалов, используемых в процессе производства продукции для обеспечения нормального технологического процесса и для упаковки продукции, а также запчастей для ремонта оборудования;

- покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

- работ и услуг производственного характера, выполненных другими предприятиями или производствами того же предприятия, не относящимися к основному виду деятельности;

- приобретаемых со стороны топлива и энергии всех видов, расходуемых на технологические цели.

Стоимость материальных ресурсов формируется исходя из цен их потребления (без учета НДС), наценок, компенсационных вознаграждений, уплачиваемых снабженческими и внешнеэкономическими организациями, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые другими предприятиями.

В элемент «Затраты на оплату труда» входят:

- затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, а также компенсации в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

- компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящихся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста.

Элемент «Отчисления на социальные нужды» включает обязательные отчисления по установленным законодательством нормам (органам государственного социального страхования пенсионного фонда, государственного фонда занятости и т.п.) от сумм затрат на оплату труда (элемент себестоимости продукции «затраты на оплату труда»).

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, определяемая исходя из их балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части.

К элементу «Прочие затраты» относятся:

- износ по нематериальным активам;

- арендная плата;

- вознаграждения за изобретения и рационализаторские предложения;

- обязательные страховые платежи;

- проценты по кредитам банков;

- суточные и подъемные;

- налоги, включаемые в себестоимость продукции (работ, услуг);

- отчисления во внебюджетные фонды;

- оплата услуг рекламных агентов и аудиторских организаций, связи, вычислительных центров, вневедомственной охраны и др.

Таким образом, поэлементный анализ себестоимости показывает, каковы конкретно расходы на производство продукции, независимо от их места и непосредственного назначения.

Распределение затрат по экономическим элементам позволяет выделить две основные их группы: затраты прошлого труда, овеществленные в стоимости потребленных предметов труда (сырье, материалы и т.д.) и средств труда (амортизация), и затраты живого труда (расходы на оплату труда с отчислениями на социальные нужды). Из прочих затрат обычно две трети относятся к материальным затратам, а остальное – к затратам живого труда.

Безвозвратные затраты

Следующий важный вид затрат, которые обязательно нужно

учитывать управленцу и бухгалтеру, подготавливающему информацию для

принятия управленческих решений, – это безвозвратные затраты.

Из их названия видно, что тут имеются в виду расходы, которые уже были

понесены в прошлом (в результате исполнения одного или нескольких более

ранних управленческих решений) и которые теперь уже никак невозможно

вернуть или компенсировать. С ними можно только смириться.

Крайне важно научиться выявлять подобные безвозвратные затраты

и нещадно «отсекать» информацию о них при принятии

решений. Такой подход тоже может упростить процедуру анализа

альтернатив и сделать расчеты более краткими и элегантными

Понятие цеховой себестоимости продукции

Цеховая себестоимость представляет собой ключевой индикатор затратности производства. Она складывается из издержек цехов и других структурных звеньев компании, участвующих в изготовлении продукта, и олицетворяет собой самую значимую долю материальных вложений.

Цеховая стоимость – предмет тщательного исследования аналитиков. Ведь она позволяет решить следующие задачи:

- Обнаружить факторы, ставшие причиной появления отклонений от нормативных показателей;

- Провести сравнение эффективности функционирования различных структурных производственных звеньев компании;

- Измерить воздействие негативных внешних факторов на производственную деятельность компании (например, ценовых колебаний).

Какая применяется формула расчета себестоимости услуг

Как рассчитать себестоимость услуг

Как рассчитать себестоимость услуг, чтобы поставить правильную цену. Простая формула, которая не даст вам продешевить.

- Главная

- Статьи

- Как рассчитать себестоимость услуг

Существует три основных составляющих для формирования стоимости услуги — цена конкурентов, цена спроса и себестоимость. Себестоимость услуги — сумма всех затрат, необходимых для ее предоставления. Правильная оценка себестоимости услуг позволит не уйти в минус, покрыть расходы и получить прибыль.

Это важнейшая часть расчета перед формированием прайса. Нельзя поставить правильную цену, если не знаете своих расходов. Чтобы рассчитать себестоимость услуги, нужно составить список затрат на ее осуществление и структурировать его по категориям.

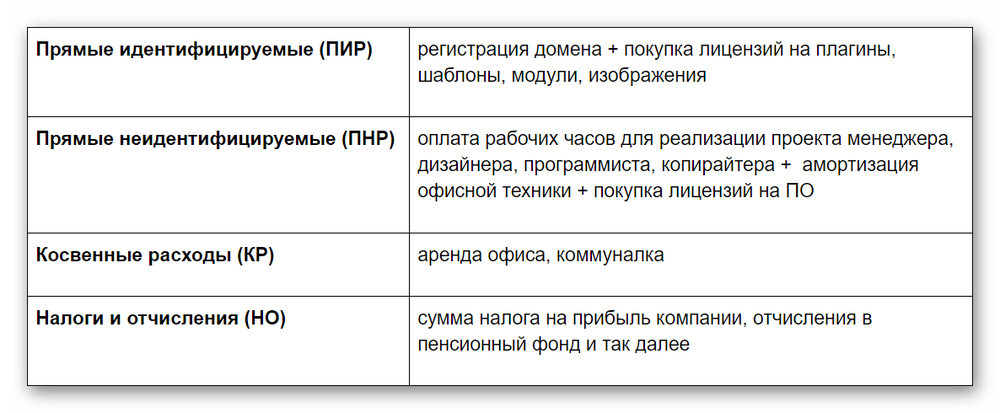

Категории затрат:

1. Прямые идентифицируемые — затраты, которые вы понесли непосредственно на оказание услуги конкретному клиенту. Представим, что у вас — салон маникюра. Тогда прямые идентифицируемые затраты — лаки и средства для ухода за ногтями, одноразовые маникюрные принадлежности, средства их дезинфекции.

2. Прямые неидентифицируемые — затраты, которые нужны для оказания услуги, но их нельзя отнести к затратам на конкретного клиента. В случае с салоном, это амортизация аппарата для маникюра, насадок к нему и печи для стерилизации инструментов.

3. Налоги и отчисления. В случае с салоном, это отчисления за себя как ИП в пенсионный фонд и за двух нанятых маникюрщиц, если они оформлены у вас официально.

4. Косвенные — расходы, которые относятся к деятельности компании в целом и не относятся к реализации конкретного проекта — коммерческие, общехозяйственные и административные расходы. Например, аренда и ремонт салона, его реклама и уборка.

Пример расчета себестоимости:

Например, ваша компания оказывает услуги по разработке веб-сайта «под ключ», в этом случае расчет себестоимости услуг будет выглядеть так:

Формула расчета себестоимости будет выглядеть так:

Если ваш бизнес предполагает регулярные или периодические расходы на рекламу, их тоже стоит внести в формулу при расчете.

Определив себестоимость услуги, к ней можно добавлять собственную наценку, чтобы получить прибыль. Полученную сумму и нужно сопоставлять с рыночной ценой. Если конечная стоимость выше рынка, стоит пересмотреть расходную часть и размер наценки. Альтернативный вариант — сделать свою услугу эксклюзивной и более конкурентоспособной с помощью дополнительных гарантий, лучшего качества, более широкой функциональности или других преимуществ.

Контролируемые и неконтролируемые расходы

Ну и в заключение еще одна важная классификация, связанная с

реализацией такой функции менеджмента (управления), как контроль.

Для того чтобы эффективно контролировать деятельность всех

подразделений и руководителей всех уровней, а также чтобы обеспечить

нормально функционирующую систему мотивации управленческого персонала,

в последнее время все шире используется принцип управления

по центрам ответственности, то есть путем соотнесения затрат

и доходов с действиями лиц, ответственных за их осуществление.

Согласитесь, глупо лишать всех работников премии за то, что

прибыль организации оказалась ниже, чем было запланировано. Ведь причин

может быть много, и даже может оказаться, что большинство работников

трудилось на износ, а причиной проблемы является неверное решение,

принятое лишь одним менеджером. Кроме того, фактически ни один

сотрудник организации, как правило, не может контролировать абсолютно

все процессы, происходящие в ней. А потому просто глупо, например,

наказать рублем начальника отдела продаж за то, что он не выполнил план

по продажам, если причина ситуации кроется в том, что начальник

производственного цеха допустил нарушения технологии и в результате

была произведена некачественная продукция, а отдел ОТК этого не

заметил, и клиенты остались недовольны и решили прекратить покупать

вашу продукцию, предъявили претензии, потребовали заменить товар и т.д.

С другой стороны, вряд ли начальник производственного подразделения

будет мотивирован работать эффективно, если его накажут за низкое

качество продукции, если главной причиной ситуации стало плохое

качество исходного сырья и материалов, приобретенных на стороне,

контроль за качеством которых должно было осуществлять снабженческое

подразделение компании.

О концепции управления по центрам ответственности и

особенностях организации планирования, внутрифирменной отчетности и

контроле с учетом этой системы мы тоже еще будем говорить подробнее в

будущих публикациях. А пока отметим, что с позиций контроля затраты

можно разделить на два вида:

- регулируемые (контролируемые) расходы – это

расходы,

которые подвержены влиянию менеджера центра ответственности

(подразделения), то есть находятся в пределах его компетенции и

полномочий (например, перерасход материалов в связи с нарушением

трудовой дисциплины или технологии производства является регулируемым

расходом для начальника цеха); - нерегулируемые (неконтролируемые) расходы – это

расходы, на которые менеджер центра ответственности (подразделения)

воздействовать не может (например, перерасход материалов из-за их

низкого качества является регулируемым не для начальника цеха, а для

начальника отдела снабжения).

Практическое применение данной классификации затрат позволяет

повысить мотивацию труда управленческого персонала, поскольку поощрения

и наказания при этом методе напрямую зависят от реальных результатов

его деятельности.

- Безруких П.С. Учет и калькулирование себестоимости продукции. — М.: Финансы, 1974

- Барышев С.Б. Диагностика методики управленческого учета. // Бухгалтерский учет. — 2007, № 14

- Беляева Н.А. Методы формирования затрат на производство // «Бухгалтерия в вопросах и ответах», 2006, №1

- Вахрушина М.А. Бухгалтерский управленческий учет: учебник для вузов. 2-е изд., доп. и пер. – М.: Омега-Л, 2003

- Горелик О.М., Парамонова Л.А., Низамова Э.Ш. Управленческий учет и анализ: учебное пособие. М.: КНОРУС, 2007

- Горелова М.Ю. Управленческий учет. Методы калькулирования себестоимости. – М.: Издательско-консультационная компания

«Статус-Кво 97», 2006 - Друри К. Введение в управленческий и производственный учет / Пер. с анг. М.: Аудит, ЮНИТИ, 2008

- Керимов В.Э. Бухгалтерский учет: Учебник. — М,-М.: Эксмо, 2006

- Платонова Н. Затраты и их классификация // «Финансовая газета», 2005, №35

Что еще влияет на цену?

Прибыль

Желаемый уровень прибыли. Для каждого предприятия норма прибыли сугубо индивидуальная. На это влияют особенности вида бизнеса, размер компании, специфика бизнеса. В любом случае в цену продукции закладываются нормы прибыли.

Например.

Продолжим с приведенными выше примерами. Предприятие производит 200 единиц продукции и планирует получить 2 000 рублей прибыли. Для этого с каждого проданного товара необходимо получить прибыль 10 рублей. Себестоимость 1 единицы продукции — 7,5 рублей. Чтобы обеспечить необходимую норму прибыли нужно установить цену в размере 17,5 рублей.

При условии, если весь товар реализуется, предприятие получит: (200 * 17,5) — (200 * 7,5) = 3 500 – 1 500 = 2 000.

Ценность продукта для потребителей

Если товар представляет для конечного клиента большую ценность, он готов заплатить больше. Поэтому в таких товарах размер прибыли производителя и наценки посредников могут в несколько раз превышать себестоимость.

Стимулирование спроса

На темпы сбыта продукции сильно влияет осведомленность покупателей. Рекламные кампании помогают донести до потребителей информацию о товаре, его качестве и преимуществах и тем самым стимулировать спрос. Однако затраты на рекламу увеличивают себестоимость продукции. Поэтому для того, чтобы получить необходимую норму прибыли, в цене должны учитываться эти расходы.

Пример:

Из предыдущего примера мы знаем, что для достижения нормы прибыли цена 1 единицы продукции должна быть на 10 рублей выше себестоимости. Поэтому с учетом рекламных издержек необходимая цена — 20 рублей / единицу товара.

Способ реализации товара

При продаже товара напрямую конечному потребителю есть возможность проводить более гибкую стратегию ценообразования. Если же между производителем и потребителем находится цепочка посредников — возможности влияния на цену уменьшаются. Каждый из посредников добавляет к закупочной стоимости товара свою наценку, и в конечном итоге потребитель получает цену, равную себестоимости товара + надбавка производителя и всех посредников.

Конкуренция

Если себестоимость продукции — нижняя планка формирования цены, то конкуренция определяет диапазон цен, а иногда и верхнюю границу. На сформировавшихся рынках компания может позволить себе устанавливать цены выше, чем у конкурентов, только если:

- предлагает товар лучшего качества;

- предлагает лучшее обслуживание;

- готова проводить масштабные рекламные кампании.

Или является безусловным лидером в отрасли с давно сформированным брендом.

В остальных случаях необходимо мониторить цены конкурентов и подстраивать ценообразование в соответствии с положением на рынке.

Идеальный вариант для компании — возможность получать норму прибыли при установленной цене продукции ниже, чем у конкурентов.

Иногда компании приходится корректировать свою стратегию, пожертвовать частью потенциальной прибыли и снизить цену, чтобы быть в диапазоне рыночных цен и не иметь проблем со сбытом товара.

При работе на конкурентных рынках производитель должен иметь себестоимость своей продукции не выше, чем у конкурентов. Иначе он не сможет занять прочную позицию на рынке в случае ценовой войны.

Пример:

Тут предприятие может выбрать из нескольких стратегий:

- Установить цену 20 рублей, вкладывать деньги в маркетинг и попытаться вытеснить 2 и 3 конкурента за счет агрессивных рекламных кампаний.

- Установить цену 25 рублей / шт, предлагать клиентам дополнительный качественный сервис и доказать превосходящее качество своей продукции.

- Встать ниже рынка и установить цену 17,5 рублей. В рекламной кампании (на которую тратится 500 рублей) сделать упор на более дешевых ценах. Так предприятие получит прибыль меньше желаемой нормы, однако сможет быстрее распродать продукцию и закрепиться на рынке. Впоследствии → увеличить объемы производства и получить больше прибыли за счет сбыта больших объемов продукции.

Виды и типы

Прежде чем рассчитывать данный показатель, необходимо изучить на какие типы и виды он классифицируется. Себестоимость продукции бывает двух типов:

- полной или средней, включающей в себя все затраты предприятия. Учитываются любые издержки: закупка оборудования и инструментов, транспортировка товара и т. д. В результате получают усреднённый показатель;

- предельной, зависящей от объёма выпущенной продукции и отображающей стоимость всего изготовленного товара. Полученный показатель помогает рассчитать целесообразность расширения производства.

Существует несколько видов себестоимости:

| Вид | Комментарий |

| Цеховая | Включает в себя все издержки предприятия, направленные на выпуск новой продукции |

| Производственная | Состоит из суммы цеховой себестоимости, общих и целевых затрат |

| Полная | Является суммой производственной себестоимости и издержек, связанных с реализацией готового товара |

| Непрямая (общехозяйственная) | Предполагает издержки, не относящиеся напрямую к производственному процессу. Является управленческими расходами |

Кроме того, себестоимость бывает:

- Фактической. При её расчёте берутся реальные данные, то есть стоимость товара формируется в соответствии с фактическими издержками. Такой расчёт очень неудобен, так как обычно себестоимость изделия должна быть известна раньше реализации. Это влияет на рентабельность производства.

- Нормативной. При расчёте данные берутся в соответствии с производственными нормами. Это помогает жёсткому контролю расхода материалов. В итоге минимизируются неоправданные расходы.

Заключение

Себестоимость – это один из важнейших качественных показателей работы любого предприятия. Она не является постоянной величиной. Себестоимость имеет свойство изменяться

Поэтому очень важно периодически производить ее расчет. Благодаря этому можно будет корректировать рыночную стоимость товара, что позволит избежать и неоправданных расходов

Себестоимость товаров или услуг является денежным выражением всех затрат предприятия по их производству и реализации. Она выражает первоначальную минимальную стоимость товаров или услуг. Оптовая или розничная цена не может быть ниже себестоимости, так как это означало бы убытки предприятия.

- себестоимость – отправной пункт для образования оптовой и розничной цены;

- себестоимость – совокупность затрат предприятия для производства и дальнейшей реализации товара;

- учитывая себестоимость предприятия оценивают эффективность производственного процесса;

- на основании расчетов себестоимости продукции, нормативных затрат и рыночной цены на производимую продукцию оценивают необходимость снижения постоянных и переменных затрат.

- заработная плата рабочим производственных цехов;

- плата за материалы;

- коммунальные услуги, задействованные в производстве (электроэнергия, использованная оборудованием, водоснабжение и газоснабжение производственного цикла и др.);

- затраты на обслуживание оборудования.

- заработная плата управленческого персонала;

- издержки на транспортировку;

- налогообложение;

- кредиторская задолженность;

- амортизационные отчисления;

- отчисления по социальному сектору;

- коммунальные услуги, не связанные с производством.

Расчет себестоимости продукции сложная расчетная процедура

На предприятии это входит в обязанности бухгалтеров, которые должны провести подсчет ожидаемых доходов, принимая во внимание все возможные издержки предприятия