Минфин планирует утвердить новые формы электронных документов для учреждений

Содержание:

- Решаемся на использование собственных форм

- Учётные регистры для первичных документов

- Правила заполнения первичной документации

- Как выбирать формы

- Формы и виды первичной документации

- Товарная накладная или товарный чек

- Основные понятия документации

- Возможность обмена документами с контрагентами

- Корректировка правил применения унифицированных форм первичных учетных документов.

- Как настроить в программе дополнительные свойства для объектов

- Где найти образцы унифицированных первичных документов?

- Договор

- Часто задаваемые вопросы

- Что такое первичная документация в бухгалтерии?

Решаемся на использование собственных форм

Если вы решили разработать свои формы первички, то за основу можете взять унифицированные формы и «расчистить» их от ненужных реквизитов. Так, из формы авансового отчета АО-1 можно убрать коды ОКПО и ОКУД, а также ссылку на приказ Госкомстата. Если у вас нет структурных подразделений — можно избавиться и от этой строки в АО-1. Если вы не работаете с иностранной валютой, то можно оставить графы и строки только для рублевых показателей.

Обязательные реквизиты

первичных учетных документо вч. 2 ст. 9 Закона № 402-ФЗ

- наименование и дата составления документа;

- наименование экономического субъекта, составившего документ (то есть вашей организации);

- содержание факта хозяйственной жизни (как правило, это описание операции);

- величина натурального и/или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- подписи лиц (с указанием их должностей, фамилий и инициалов), совершивших сделку, операцию и ответственных за правильность ее оформления.

Однако если формы документов вы берете из программы, то нет смысла их менять. Ведь затраты на перенастройку программного обеспечения могут быть существенные. Да и у контрагентов вопросов будет меньше, если они получат от вас документ, составленный по знакомой форме.

Разрабатывая собственные формы, не забудьте про обязательные реквизиты первичного учетного документа, которые нам предлагает новый Закон о бухучет еч. 2 ст. 9 Закона № 402-ФЗ

. В общем-то, эти реквизиты сходны с теми, которые ранее были перечислены в старом Законе о бухучете № 129-ФЗ. Есть лишь одно отличие — теперь можно указывать величину натурального и/или

денежного измерения факта хозяйственной жизни. Если вы помните, по требованиям старого Закона № 129-ФЗ предписывалось в первичных документах указывать измерители хозяйственной операции и в натуральном, и в денежном выражении. В следующем году, если не будет потребности указывать цену, можно этого не делат ьподп. «д» п. 2 ст. 9 Закона от 21.11.96 № 129-ФЗ

. К примеру, при внутреннем перемещении материальных ценностей в пределах одной организации можно обойтись только натуральными показателями.

Некоторые бухгалтеры задумались о необходимости проставления печати организации на разработанных формах. Наш совет: если не хотите проставлять печать на каких-то первичных документах, то и в форме, которую вы утверждаете, не ставьте буквы «М. П.» (место печати). Особенно это касается внутренних документов — там печать ни к чему. А вот на документах, которые вы будете передавать контрагентам, печать желательна — она повысит уровень доверия к вашим документам.

В новом Законе о бухучете сказано, что первичные документы утверждает руководитель по представлению бухгалтери ич. 4 ст. 9 Закона № 402-ФЗ

. Некоторые специалисты сделали из этого вывод, что в учетную политику больше не нужно включать перечень первичных документов, используемых организацией. Однако положения ПБУ 1/2008 по-прежнему обязывают нас это делат ьп. 4 ПБУ 1/2008

.

Учитывая, что этот вопрос вряд ли можно отнести к принципиальным, каждая организация сама решает, как она будет следить за внутренним формотворчеством.

ОБМЕН ОПЫТОМ

Главный бухгалтер ОАО «Российские коммунальные системы»

Итак, можно сослаться в учетной политике на перечень форм первичных документов, утвержденных руководителем, и сделать их приложением к учетной политике. А можно вводить новые формы постепенно (по мере надобности) и утверждать их разными приказами руководителя.

Для внешних (двусторонних) документов лучше не устанавливать жестких форм. Ведь контрагента может что-то не устроить в вашей форме, и придется вносить в нее какие-то коррективы. А если контрагентов много и пожелания будут различные, единой формы вообще не получится. Кстати, специалист Минфина И.Р. Сухарев считает, что подпись руководителя на документе, форма которого не утверждена в учетной политике или же немного отличается от утвержденной ранее, и будет свидетельствовать об утверждении формы самого документа.

Не списывайте со счетов унифицированные формы, даже если они с нового года перестанут быть обязательными. Ведь они и привычнее, и не требуют перенастройки программного обеспечения.

Унифицированные формы первичных учетных документов — установленные органами власти формы первичных учетных документов, применяемые при оформлении хозяйственных операций и их отражении в бухгалтерском учете.

В настоящее время применение унифицированных форм первичных учетных документов не является обязательным, но они могут применяться добровольно.

Учётные регистры для первичных документов

Бухгалтерия должна проводить обработку первичной документации. Для этого каждый оформленный первичный документ должен быть поставлен на учёт. Если бухгалтерия ведётся в автоматическом режиме с помощью компьютерной программы, регистры формируются сразу же, как только ответственный сотрудник «проведёт» документ.

Если же учёт ведётся вручную, то должны быть журналы учёта по каждому виду оформляемой документации. Кроме того, регистры оформляются в виде сводных таблиц, которые должны быть оформлены по установленным требованиям. Их нужно выполнять, чтобы не запутаться в количестве справок, ведомостей и накладных.

Учетные регистры позволяют систематизировать первичную документацию и не потеряться в ее количестве

Существует классификация регистров:

- по назначению. В данной группе выделяют хронологические (формируются по мере того, как оформляется «первичка») и систематические (документы записываются по их классифицирующим признакам). В идеале, на каждом предприятии должны формироваться синхронические регистры – совокупность хронологических и систематических;

- по обобщению данных. Здесь выделяют интегрированные (признак формирования от частного к общему) и дифференцированные (наоборот, от общего к частному);

- по внешнему виду. Выделяют карточки, книжки, электронные носители.

Правила заполнения первичной документации

Законодательно установлены правила заполнения первичной документации. Их должны придерживаться все налогоплательщики. Кроме того, что необходимо отразить всю информацию, касающуюся совершаемой информации, нужно сделать это правильно. В частности:

- В документе не должно быть ошибок, помарок, зачеркиваний. Если предприятие ведёт электронный документооборот, то не должно быть опечаток;

- Если происходит ручное заполнение, то можно использовать ручку с пастой любого цвета – чёрного или синего. Но нужно следить за тем, чтобы не было клякс и подтёков;

- «первичка» составляется в том случае, если между контрагентами уже достигнута договорённость относительно конкретной сделки. В противном случае, документ придётся аннулировать;

- Все количественные выражения совершаемой хозяйственной операции должны быть прописаны прописью. Это правильно относится и к денежным выражениям;

- Если для заполнения «первички» не хватает какие-либо сведений, нужно ставить прочерк. В документе не должно быть пустых строк.

Правила заполнения первичной бухгалтерской документации установлены законодательно

Как выбирать формы

Если человек пребывает на этапе создания собственной организации, ему необходимо определиться со многими вещами. В том числе – и с выбором форм кадровых документов. Есть возможность воспользоваться унифицированными формами или разработать свои самостоятельно. Но наиболее предпочтительным решением будет доработка уже созданных форм под деятельность своей компании.

В данный момент практически все организации могут использовать самостоятельно разработанные формы кадровых документов. А при необходимости можно внести поправки в уже готовые унифицированные формы, чтобы не тратить время на длительную разработку собственных бланков.

Перед тем как сделать окончательное решение, необходимо:

- провести анализ;

- изучить доступные унифицированные формы.

Важно подбирать наиболее удобные формы ведения учета. Это поможет всей организации работать намного эффективнее

Формы и виды первичной документации

Бланки первичных документов, которыми пользуются субъекты предпринимательства, могут быть унифицированными и разработанными участниками сделки самостоятельно. Список типовых форм, которые обязательны к использованию в конкретных ситуациях, утвержден законодательно. В таких образцах организации не вправе самостоятельно изменять структуру или содержание. Неунифицированные документы могут создаваться компанией с учетом специфики ее деятельности. Они подлежат утверждению локальными актами фирмы.

Классификация первичной документации предполагает разделение на бланки внутреннего и внешнего пользования. Внутренние документы описывают операции, затрагивающие деятельность одного учреждения – компанию, которая составила эту справку. Внешние предназначены для фиксации сделок и их результатов между двумя и более участниками.

Для внутренних бланков характерно деление на такие группы:

- Распорядительный тип – применяются для выдачи указаний и предписаний структурным единицам и персоналу.

- Исполнительная разновидность шаблонов используется для отображения операций, которые были совершены в текущем периоде.

- Документы для бухгалтерского оформления – их назначение заключается в систематизации всего комплекса событий и обобщении полученных документальных сведений (яркий пример – учетные регистры).

К бухгалтерским регистрам относят книги и журналы, карточки учета. Этот тип документации может быть разделен на подвиды, различающиеся способом заполнения и ведения:

- хронологические – все операции в них показываются в строгом соответствии фактической хронологии событий;

- систематические (пример – кассовая книга);

- комбинированные;

- аналитические;

- синтетические, предполагающие разбивку сумм по обобщенным счетам учета.

Первичная документация может иметь форму договора между контрагентами, счета на оплату, товарной накладной, актов по приемке и сдаче выполненных заданий. К первичным документам относится комплекс бланков по расчетам с персоналом. В эту категорию входят табель, расчетные ведомости.

ОБРАТИТЕ ВНИМАНИЕ! Оприходование и выбытие активов предприятия оформляется при помощи первички. Для этой категории документов характерно наличие типовых форм

Ранее они были обязательными к применению для всех хозяйствующих субъектов. Теперь каждая организация сама решает, использовать рекомендованные бланки или разработать свои шаблоны.

Особое внимание в бухгалтерской практике уделяется кассовой первичке. Она является унифицированной

Изменение набора реквизитов или структуры шаблона может привести к лишению даже подписанного бланка юридической силы. В эту группу входят все виды документов, которыми показывается поступление денег в кассу, их выбытие. К ним причисляют и кассовую книгу, которая обобщает весь комплекс действий с наличностью.

Вопрос: Как оформлять первичные учетные документы в целях налога на прибыль?Посмотреть ответ

Классификация первички по стадиям предпринимательства

В зависимости от того, на каком этапе в данный момент находится бизнес, используются те или иные формы первичной бухгалтерской документации. Обычно сделки, с точки зрения обеспечения документами, можно разделить на три стадии.

-

Определение условий сделки. Партнеры договариваются, вырабатывая консенсус, который устроит обе стороны. Деньги и товары еще не переходят из рук в руки, услуги пока не оказываются, работы не выполняются, но все уже готово к началу взаимодействия. Результатом этого этапа будут следующие виды первички:

- договор (возможны различные формы);

- счет на оплату.

-

Вознаграждение по сделке. Оплата может быть произведена в различной форме. Этот важный момент фиксируется подтверждающей передачу денег первичкой:

- если оплата производилась не наличными, то ее подтвердит выписка с расчетного счета, чек платежного терминала и т.п.;

- если деньги передавались «кэшем», подтверждением послужит кассовый чек, бланк строгой отчетности или квитанция к приходному кассовому ордеру.

-

Передача товара, оказание услуги, выполнение работы. Она сторона произвела оплату, теперь время и второй стороне выполнить свои обязательства. О том, что она это сделала добросовестно, и у первой стороны нет претензий, будут свидетельствовать следующие первичные документы:

- накладная (если передавались товары);

- товарный чек (может выдаваться вместе с кассовым или идти одним документом);

- акт оказанных услуг (или выполненных работ).

Эти документы обязательны для предоставления налоговой, поскольку они подтверждают понесенные первой стороной расходы, что непосредственно влияет на налоговую базу.

Является ли счет-фактура первичным учетным документом?

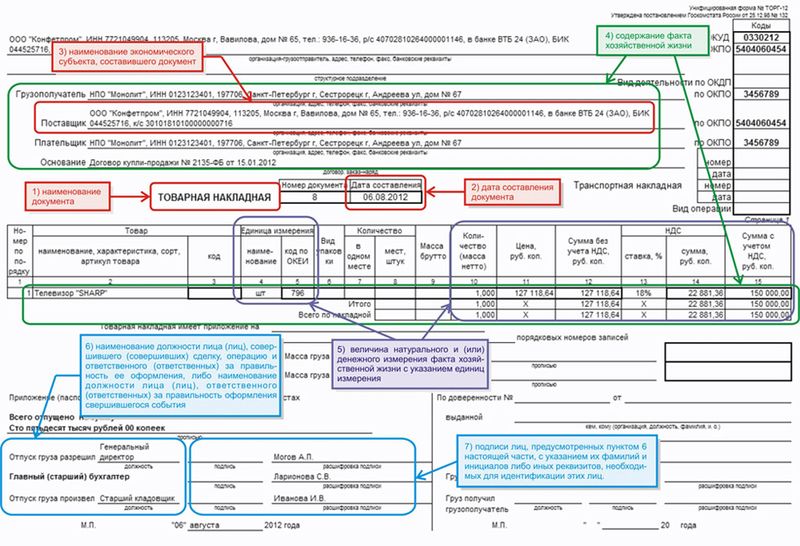

Товарная накладная или товарный чек

Товарные чеки оформляют в двух случаях: при продаже товара физлицами или при продаже физлицам.

Товарные накладные, как правило, используют организации для оформления реализации товаров и их дальнейшего оприходования покупателем.

Как и договор, товарную накладную составляют в двух экземплярах. Один остается у поставщика, чтобы подтвердить передачу товаров, а второй получает покупатель для подтверждения оприходования.

Данные в накладной и счете-фактуре должны совпадать.

Лицо, которое отпускает товар, проставляет в накладной свою личную подпись и печать компании. А покупатель также заверяет документ подписью и печатью.

Основные понятия документации

- Первичная документация (ПД) – свидетельство, зафиксированное на бумаге, о том, что имели место определенные хозяйственные операции.

- Первичный учет – начальный этап фиксирования операций, характеризующих происходящие в фирмах действия.

- Хозяйственная операция – это событие, повлекшее за собой изменения в активах или капитале компании.

Обычно на предприятии действует следующая схема:

- Работники получают бухгалтерские данные;

- Проводится предварительная обработка поступившей информации и документации;

- Оформляется первичная документация;

- Она утверждается начальством или уполномоченными работниками;

- Начинается процесс обработки ПД и выполнение связанных с ней действий.

Первичная документация бывает:

- Разовая, нужна один раз для подтверждения операции.

- Накопительная, оказывается нужной в течение какого-то периода, если операции проводятся не единожды. Информация из нее переносится в регистр.

Возможность обмена документами с контрагентами

Любой факт хозяйственной деятельности субъекта регистрируется с помощью первичного учетного документа. Он должен включать обязательные реквизиты (ст. 9 Закона от 06.12.2011 г. № 402-ФЗ).

Первичный документ можно зарегистрировать двумя способами:

- в обычном бумажном виде;

- в электронном виде с подписью ЭЦП.

При работе с бумажными первичными документами часто возникают ситуации, когда они поступают несвоевременно или их вообще нет. Также возможны ошибки в оформлении или представление в виде сканированных копий. В этом случае бухгалтер должен найти первичные документы, а при наличии ошибок привести документацию в надлежащий вид. В основном этот момент касается первички, поступающей от контрагентов — поставщиков, покупателей, исполнителей.

Если первичный учетный документ создается в электронном виде в программе 1С, то он полностью соответствует требованиям законодательства. Кроме того, ЭДО с контрагентами имеет такие преимущества:

- сокращение времени на обмен документами;

- отсутствие необходимости вносить информацию в программу вручную;

- снижение ошибок из-за исключения человеческого фактора;

- сокращение времени на обработку документов;

- сокращение времени на подготовку и отправку документации в ИФНС;

- уменьшение затрат на бумажный документооборот (зарплата, расходные материалы, бумага);

- отсутствие необходимости вести бумажный архив;

- возможность ведения электронного архива с периодическим созданием копии;

- возможность контролировать статусы документооборота (ожидается подтверждение, ожидается исправление, ЭДО завершен);

- возможность подписания сразу группы документов с помощью ЭЦП;

- высокая безопасность и конфиденциальность электронного документооборота.

Разработчик предлагает использовать сервис 1С-ЭДО (включая 1С-Такском). С его помощью пользователь может обеспечить качественный электронный документооборот с партнерами, в т.ч. с теми, которые используют другие бухгалтерские программы, а не 1С.

Для того чтобы работать с сервисами, необходимы подключение к Интернету и усиленная квалифицированная ЭЦП, а также установка на рабочем месте специального криптопровайдера. ЭЦП может быть выдана удостоверяющим центром или оформлена при подключении к сервису 1С-Отчетность. Если у пользователя нет ЭЦП, ее можно оформить через сервис 1С:Подпись — заявка направляется напрямую из 1С.

Возможна ситуация, при которой ЭДО не используется для обмена с контрагентом. В этом случае можно применять сервис «ЭДО без электронной подписи для участников 1С:Бизнес-сеть». С его помощью можно передавать и получать документацию в программах 1С, при этом не устанавливая настройки обмена и криптографии и не имея ЭЦП. Для использования сервиса необходимо иметь только подключение к Интернету.

Когда электронные документы поступают от партнера, они автоматически вносятся в 1С. Этот момент позволяет существенно сократить время обработки поступающей документации, а также уменьшить количество ошибок

Важно учесть, что такие документы, в отличие от передаваемых при полноценном ЭДО, не имеют юридической силы и требуют оригинального дублирования на бумаге.

Если партнер не применяет сервисы 1С-ЭДО, 1С-Такском или ЭДО без электронной подписи для участников 1С:Бизнес-сеть, то упростить процесс обмена документами и их регистрации в базе можно через электронную почту. Кроме того, приходные учетные документы пользователь может загрузить из отправленных контрагентом файлов. Но при этом также необходимо их оригинальное дублирование на бумаге.

Упростите работу в 1С с помощью бесплатных сервисов, входящих в 1С:Комплект поддержки ИТС. Бесплатно настроим популярные сервисы: 1С-Отчетность, 1С:Контрагент, 1С-ЭДО, 1С-Коннект и др. Оставьте заявку или звоните нашим специалистам в вашем городе!

Подробнее Заказать подключение сервисов 1С

Корректировка правил применения унифицированных форм первичных учетных документов.

В связи с введением федеральных стандартов в области бухгалтерского учета отдельные положения Методических указаний № 52н требовали обновления. Приказом Минфина РФ № 103н Методические указания № 52н были приведены в соответствие действующим нормам законодательства РФ. Ниже отразим, в отношении применения каких первичных учетных документов произошли изменения.

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) по новым правилам применяется для оформления и учета перемещения внутри учреждения объектов нефинансовых активов из одного структурного подразделения в другое, от одного лица, ответственного за использование имущества по его назначению и (или) за сохранность имущества, в том числе с полной материальной ответственностью (далее – ответственное лицо), другому ответственному лицу.

Акт о списании мягкого и хозяйственного инвентаря (код формы 0504143) применяется при списании однородных предметов производственного и хозяйственного инвентаря стоимостью от 10 000 до 100 000 руб. (ранее акт применялся для списания однородных предметов производственного и хозяйственного инвентаря стоимостью от 3 000 до 40 000 руб.).

Расчетная ведомость (ф. 0504402).

В части применения этого документа внесено уточнение, устанавливающее, что ведомость применяется для отражения начислений по заработной плате работников в течение месяца и сумм, причитающихся к выплате при окончательном расчете, стипендий, пособий, в том числе при безналичном перечислении причитающихся выплат, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, а также отражения удержаний из сумм начислений (налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний).

Авансовый отчет (код формы 0504505).

Внесено уточнение, определяющее, что авансовый отчет применяется для расчетов с подотчетными лицами, при условии его оформления на бумажном носителе.

Кассовая книга (код формы 0504514).

В соответствии сПриказом Минфина РФ № 103н разрешено вести кассовую книгу в электронной форме. При этом сказано, что записи в кассовую книгу (ф. 0504514), формируемую в виде электронного документа (далее – электронная кассовая книга), осуществляются в момент подписания кассиром ЭЦП каждого приходного кассового ордера, расходного кассового ордера либо скан-копии приходного кассового ордера, расходного кассового ордера, содержащего собственноручные подписи. В последнем случае лицом, ответственным за соответствие скан-копии подлиннику кассового ордера, содержащего собственноручные подписи, является кассир.

Квитанция к приходному кассовому ордеру, сформированному в электронном виде, подписывается ЭЦП главным бухгалтером или уполномоченным лицом и кассиром.

Формирование электронной кассовой книги осуществляется ежедневно, включая рабочие дни, в которые кассовые операции не проводились.

Записи в кассовой книге (ф. 0504514), сформированной на бумажном носителе или в электронном виде, сверяются с данными кассовых документов главным бухгалтером, иным лицом, на которое возложено ведение бюджетного (бухгалтерского) учета организаций бюджетной сферы, и в случае отсутствия несоответствий подписываются на бумажном носителе собственноручно, в электронном виде – ЭЦП.

Бухгалтерская справка (ф. 0504833).

Приказом Минфина РФ № 103н уточнена сфера применения этого документа. Справка применяется:

-

при формировании первичного учетного документа в целях отражения операций, совершаемых в ходе ведения хозяйственной деятельности, для отражения которых не установлены унифицированные формы первичных учетных документов (формы электронных первичных учетных документов), операций, в результате которых не требуется представления плательщиком (физическим, юридическим лицом) первичного учетного документа для совершения факта хозяйственной жизни;

-

при формировании бухгалтерского документа для отражения бухгалтерских записей на основании первичного учетного документа: при передаче лицом, ответственным за оформление фактов хозяйственной жизни, первичных учетных документов в виде электронных документов, подписанных ЭЦП; при отсутствии возможности в оформленном первичном учетном документе заполнения раздела «Отметка о принятии к учету» (при передаче полномочий по ведению бюджетного (бухгалтерского) учета и формированию бюджетной (финансовой) отчетности иной организации (централизованной бухгалтерии); при отражении в бухгалтерском учете операций, связанных с исправлением ошибок, выявленных субъектом учета, проверяющим органом.

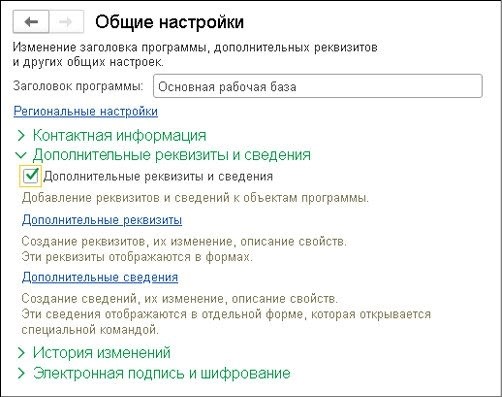

Как настроить в программе дополнительные свойства для объектов

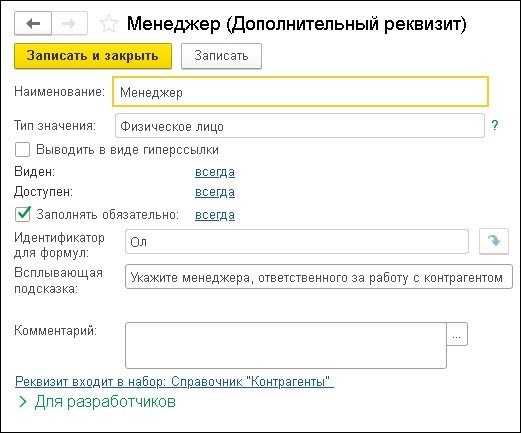

Программа не позволяет указывать сотрудника, который несет ответственность за проведение сделки с конкретным партнером или по определенному договору, в документах на поступление или реализацию. Но в 1С можно настроить дополнительные свойства для определенных объектов. К примеру, пользователь может добавить реквизит «Менеджер» через справочник «Контрагенты». В нем есть возможность поставить ответственного сотрудника в карточке самого контрагента, а потом эти сведения использовать для формирования отчетов по полученным или выданным документам.

Для настройки нужно зайти в раздел «Администрирование», затем по гиперссылке в «Общие настройки», далее в одноименную форму, развернуть группировку «Дополнительные реквизиты и сведения». И затем там поставить флажок.

- левая часть — для набора реквизитов, установленных справочниками или документами, сформированных по группам;

- правая часть — перечень дополнительных реквизитов, которые входят в набор, выделяемый курсором. При этом указывается название реквизита и его тип значения.

Чтобы назначить дополнительный реквизит для справочника «Контрагенты», необходимо в левой части «Дополнительных реквизитов» выбрать определенный набор, а потом нажать «Добавить» и далее выбрать «Новый». Когда откроется карточка реквизита, пользователь вносит информацию по графам:

Когда пользователь сохраняет заполненный новый реквизит, он появляется в карточке контрагента. При этом в ней можно указать значение этого реквизита, т.е. сотрудника, работающего с данным партнером. Он подбирается из справочника «Физические лица», а добавить туда нового можно и через карточку контрагента, если нажать на кнопку «+».

Перечень дополнительных реквизитов можно открыть не только через раздел «Администрирование», но и через карточку контрагента. Для этого используется команда «Еще», а потом — «Изменить состав дополнительных реквизитов».

Где найти образцы унифицированных первичных документов?

Разработка и утверждение форм первичных документов находится в ведении Госкомстата (теперь Росстат). На сегодняшний день продолжают применяться унифицированные формы, разработанные в 90-х годах прошлого века. Только расчетные (платежные) документы, разработанные Банком России, имеют сравнительно новую редакцию – от 2012 года.

Называются такие документы по-разному: акты, журналы, накладные, ведомости, ордера, книги, поручения, расчеты, доверенности, приказы и др. С помощью этой таблицы вы найдете, в каком именно Постановлении Госкомстата опубликованы нужные вам унифицированные формы первичных документов.

|

Назначение первичных документов |

Нормативно-правовой акт |

|

Учет кадров, рабочего времени и расчетов по оплате труда |

Постановление Госкомстата РФ от 05.01.2004 N 1 |

|

Учет кассовых операций |

Постановление Госкомстата РФ от 18.08.1998 N 88;Постановление Госкомстата РФ от 01.08.2001 N 55; Указание Банка России от 30 июля 2014 года N 3352-У |

|

Учет расчетов с применением ККТ |

Постановление Госкомстата РФ от 25.12.1998 N 132 |

|

Расчетные (платежные) документы |

Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 N 383-П в ред. от 29.04.2014) |

|

Учет торговых операций и операций в общепите |

Постановление Госкомстата РФ от 25.12.1998 N 132 |

|

Учет работ в капитальном строительстве и ремонтно-строительных работ |

Постановление Госкомстата РФ от 11.11.1999 N 100 |

|

Учет работ в автомобильном транспорте |

Постановление Госкомстата РФ от 28.11.1997 N 78 |

|

Учет работы строительных машин и механизмов |

Постановление Госкомстата РФ от 28.11.1997 N 78 |

|

Учет основных средств и НМА |

Постановление Госкомстата РФ от 21.01.2003 N 7 |

|

Учет малоценных предметов |

Постановление Госкомстата РФ от 30.10.1997 N 71а |

|

Учет продукции и товарно-материальных ценностей |

Постановление Росстата от 09.08.1999 N 66 |

|

Учет материалов |

Постановление Госкомстата РФ от 30.10.1997 N 71а |

|

Учет результатов инвентаризации |

Постановление Госкомстата РФ от 18.08.1998 N 88 |

На нашем сайте вы можете скачать бланки унифицированных первичных документов и по кассовым операциям.

Бланк строгой отчетности (БСО) — это тоже первичный документ, но требования к нему особые. Перечень обязательных реквизитов БСО шире, чем перечень обычных первичных документов, в частности, обязательно указание ИНН и наличие оттиска печати.

В статье «БСО: каким должен быть бланк строгой отчетности?» вы можете узнать, в каких случаях надо применять унифицированную форму этого документа, а когда его можно разработать самостоятельно.

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в . Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Часто задаваемые вопросы

Вопрос №1. Причисляются ли к бухгалтерским документам черновики, записки, вырезки из корреспонденции, просьбы работников выдать аванс?

Нет, данные сведения не подлежат бухучету.

Вопрос №2. Нужно ли начальству согласовывать с главным бухгалтером список служащих, имеющих право подписания первичной документации?

Да, бухгалтер должен знать обо всех работниках, имеющих право подписи ПД.

Вопрос №3. При утрате или гибели ПД, нужно ли сообщать об этом в налоговую?

Нет, это делать необязательно. Все равно наступит административная ответственность или наложение штрафа. Кроме того, все затраты, подтвердить которые документально не удастся, учтены при оплате налогов не будут.

Что такое первичная документация в бухгалтерии?

Необходимо понять, первичная документация в бухгалтерии что это такое? Это документы, подтверждающие проведение сделок с юридическим лицом, принёсших какой-либо финансовый эффект – прибыль или убыток. Например, факт отгрузки товаров или услуг подтверждается накладной.

Это своего рода, справки, которые необходимые налоговикам для проверки правильности расчётов по налогам. Они проверяются, на основании полученных сведений инспекторы составляют акт о выявленных и не выявленных нарушениях.

Первичная документация в бухгалтерии служит основанием для отражения хозяйственной операции в учете

Допускается их оформление в момент окончания сделки, но не через несколько дней. Это нарушение, за которое придётся ответить.