Оптимизируем затраты, чтобы бизнес рос

Содержание:

- Аутсорсинг вместо непрофильных отделов

- Пути снижения себестоимости продукции на предприятии

- Методика анализа производственных затрат

- ОСНОВНЫЕ СПОСОБЫ ОПТИМИЗАЦИИ РАСХОДОВ КОМПАНИИ НА ПЕРСОНАЛ

- Ответы на часто задаваемые вопросы

- ТОП 7 способов снижения себестоимости

- Как снизить себестоимость – составляем план

- Другие варианты экономии средств предприятия

- Что такое операционные затраты

- 1 Составление сметы затрат на производство по элементам

- Как отследить операционные расходы и понять, что их пора сокращать

- Учет затрат и расходов в целом в бухучете

- Закупки б/у вместо нового

Аутсорсинг вместо непрофильных отделов

Не обязательно держать свой отдел логистики или ВЭД, если вы, например, занимаетесь только продажей зарубежных товаров, но не их импортом. Также многие компании малого бизнеса предпочитают пользоваться услугами внешнего подрядчика по юридическим или бухгалтерским вопросам, дизайну, созданию и поддержке сайтов и т.д.

Плюсы такой стратегии очевидны. Во-первых, не нужно тратиться на содержание и обучение персонала. Во-вторых, это сдельная оплата труда (за проект или за конкретные объемы работ, а не по ставке в месяц штатному специалисту, который половину этого времени может быть не занят ничем).

Среди основных минусов – предоставление информации третьим лицам. В корпорациях с подрядчиками часто подписывают соглашение о неразглашении. Но в малом бизнесе это практически не работает. Кроме того, у подрядчика часто не бывает общей картины вашей ситуации. Даже если вы обращаетесь к одному и тому же партнеру, исполнители по вашему проекту могут быть разными.

Пути снижения себестоимости продукции на предприятии

Резерв снижения себестоимости напрямую взаимосвязан с факторами ее образования. Чтобы снизить промежуточную цену на товары, можно использовать несколько методов:

- повысить технический уровень предприятия;

- изменить объем и структуру выпускаемых товаров;

- усовершенствовать производственный процесс;

- организовать трудовой процесс и управление.

Повышение технического уровня производства

При повышении технического уровня производства, руководством компании принимается решение о внедрении новых технологий, приобретении высокотехнологичного оборудования, автоматизации некоторых процессов.

Например, если сегодня на предприятии по производству хлебобулочных изделий, упаковка продукции происходит при помощи ручного труда, то после модернизации данную работу будет выполнять машина. Автоматизация позволить увеличить производительность, а следственно и снизить себестоимость готовой продукции.

Совершенствование организации производства и труда

Решить проблему со снижением себестоимости продукции можно путем организации трудового процесса и управления. В первую очередь необходимо подумать о введении второй смены, если таковой не существует. Также рекомендуется разделить труд. Например, на производстве хлебобулочных изделий, замешиванием теста и раскладкой его по формам занимается один цех, выпеканием – другой, а упаковкой – третий. Таким образом, каждый работник будет заниматься своим делом, что приведет к ускорению трудового процесса.

Управление персоналам поможет избежать допущения ошибок, образование которых связано с человеческим фактором, а также наладить бесперебойное производство. Например, если на предприятии нет управленца, который следит за выполнением работы, сотрудники расслабляются, начинают медленнее выполнять поставленные задачи, а могут вообще отказаться от их решения.

Изменение объема и структуры продукции

Увеличив объем выпускаемой продукции, предприятие добьется снижения себестоимости. Дело в том, что чем больше единиц товаров выпускается за определенный промежуток времени, тем меньше условно-постоянные затраты, а следственно и ниже себестоимость.

Улучшение использования природных ресурсов

Состав и номенклатура товаров может быть изменена в лучшую или худшую сторону. С целью снижения себестоимости можно использовать более дешевое сырье. Но, чтобы не навредить качеству готового продукта, лучше поменять поставщика или месторождение, где сырье не уступает по качеству материалов, используемых сегодня.

Отраслевые и прочие факторы

За счет упразднения устаревших цехов и открытия новых отраслей можно добиться снижения себестоимости готового продукта. К отраслевым факторам уменьшения промежуточной цены товара можно отнести:

- введение в работу новых автоматизированных машин;

- объединение цехов;

- технологическое обновление отрасли.

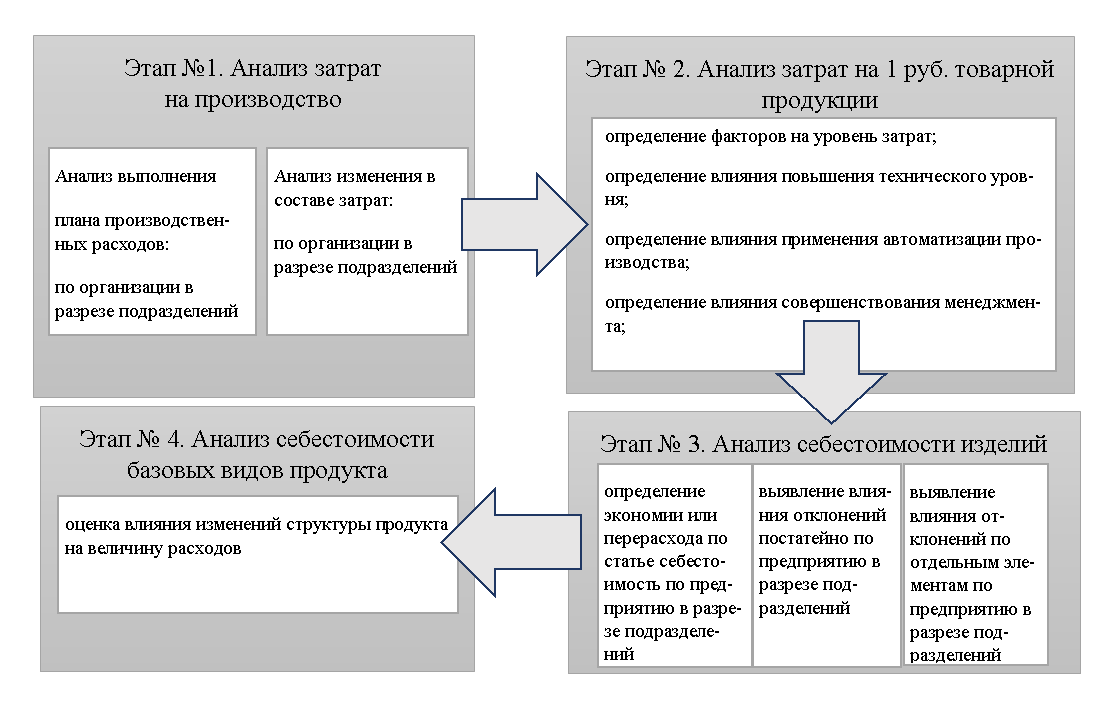

Методика анализа производственных затрат

Источником данных для анализа производственных расходов являются показатели бухгалтерского учета предприятия – достоверного и корректного. Системный учет затрат также, как и расчет себестоимости продукции, является ядром бухучета. Для производства менеджмента затрат в контексте технологической специфики предприятия необходимо обеспечить грамотное распределение затрат по центрам их возникновения. Это обусловлено необходимостью ведения калькуляции себестоимости

Таким образом, важность обеспечения соотнесения носителей расходов с предметами калькулирования становится насущной. Себестоимость продукции влияет на финансовый результат предприятия и является определяющим фактором в конкурентной борьбе за спрос потребителя

В рамках анализа совокупных производственных затрат рассматривать себестоимость продукции рекомендуется, в первую очередь, для последующей объективной оценки следования плановым нормативам, сметам затрат на производство и оперативного внедрения мероприятий по отработке фактических или намечающихся отклонений.

Основой методики анализа следует считать поэтапный подход. Для начала необходимо установить абсолютные и относительные отклонения от заданных параметров. Затем предстоит оценить произошедшие изменения в составе затрат, провести корреляцию удельного веса конкретных статей расходов в соответствии с аналогичными статьями прошлых периодов и плановыми параметрами, провести расчет влияния отклонений по конечному показателю.

При проведении сопоставления рекомендуется особое внимание уделить статьям затрат, которые содержат значительный удельный вес в издержках производства, а также максимальным несоответствиям. Такие статьи требуется подвергать тщательному штучному рассмотрению

Применение такой методики позволяет рассматривать статьи затрат и с точки зрения факторов изменения производственных затрат, и конкретных элементов структуры.

Третьим этапом станет определение стоимостных затрат на денежную единицу изделия, которая оценивается с точки зрения окупаемости, динамики и факторов, оказывающих влияние на показатель. В завершении анализа предстоит определить степень влияния произошедших изменений на совокупные затраты при производстве продукции.

ОСНОВНЫЕ СПОСОБЫ ОПТИМИЗАЦИИ РАСХОДОВ КОМПАНИИ НА ПЕРСОНАЛ

Способ 1

Сокращение численности или штата работников организации

Согласно ст. 81 Трудового кодекса РФ (далее — ТК РФ) трудовой договор может быть расторгнут работодателем при сокращении численности или штата работников организации.

При принятии решения о сокращении численности или штата работников организации работодатель обязан в письменной форме сообщить об этом выборному органу первичной профсоюзной организации не позднее чем за два месяца до начала проведения соответствующих мероприятий, а в случае, если решение о сокращении численности или штата работников может привести к массовому увольнению работников — не позднее чем за три месяца до начала проведения соответствующих мероприятий (ст. 82 ТК РФ).

Особое внимание необходимо обратить на нормы ст. 178 ТК РФ: при расторжении трудового договора в связи с сокращением численности или штата работников организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия)

ЭТО ВАЖНО

При сокращении численности или штата работников преимущественное право на оставление на работе предоставляется работникам с более высокой производительностью труда и квалификацией.

При равной производительности труда и квалификации предпочтение должно быть отдано:

- семейным — при наличии двух или более иждивенцев (нетрудоспособных членов семьи, находящихся на полном содержании работника или получающих от него помощь, которая является для них постоянным и основным источником средств к существованию);

- лицам, в семье которых нет других работников с самостоятельным заработком;

- работникам, получившим в период работы у данного работодателя трудовое увечье или профессиональное заболевание;

- работникам, повышающим свою квалификацию по направлению работодателя без отрыва от работы.

Коллективным договором могут предусматриваться другие категории работников, пользующиеся преимущественным правом на оставление на работе при равной производительности труда и квалификации (ч. 3 ст. 179 ТК РФ).

ОБРАТИТЕ ВНИМАНИЕ

Согласно трудовому законодательству при проведении мероприятий по сокращению численности или штата работников организации работодатель обязан предложить работнику другую имеющуюся работу (вакантную должность), соответствующую квалификации работника, или нижестоящую должность или нижеоплачиваемую работу, которую работник может выполнять с учетом его состояния здоровья.

О предстоящем увольнении в связи с ликвидацией организации, сокращением численности или штата работников организации работники предупреждаются работодателем персонально и под роспись не менее чем за два месяца до увольнения, а в случае работы работника по срочному трудовому договору (сроком до двух месяцев) — в письменной форме под роспись не менее чем за три календарных дня.

Нужно обратить внимание на категории работников, которых нельзя сокращать:

- женщины, находящиеся в отпуске по уходу за ребенком;

- беременные женщины;

- женщины, имеющие ребенка в возрасте до трех лет;

- одинокие матери, воспитывающие ребенка в возрасте до четырнадцати лет (ребенка-инвалида до восемнадцати лет);

- другие лица, воспитывающие детей в возрасте до четырнадцати лет (ребенка-инвалида до восемнадцати лет) без матери;

- родитель (иной законный представитель ребенка), являющийся единственным кормильцем ребенка-инвалида в возрасте до восемнадцати лет либо единственным кормильцем ребенка в возрасте до трех лет в семье, воспитывающей трех и более малолетних детей, если другой родитель (или иной законный представитель ребенка) не состоит в трудовых отношениях;

- несовершеннолетние лица (без согласия государственной инспекции труда и комиссии по делам несовершеннолетних и защите их прав).

Ответы на часто задаваемые вопросы

Вопрос 1. Включают ли расходы на выплату заработной платы в себестоимость готового продукта.

Ответ 2. В себестоимость продукции включаются все расходы, связанные с ее производством, в том числе и издержки на оплату труда.

Вопрос 2. С целью снижения себестоимости продукции можно ли заменить муку на сырье более низкого качества.

Ответ 2. Для снижения себестоимости продукции можно использовать массу методов, в том числе и смену сырья. Однако его качество не должно привести к изменению вида готового продукта и его основных характеристик.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

ТОП 7 способов снижения себестоимости

Предпринимателю, который хочет повысить рентабельность предприятия, нужно знать, какими какие бывают способы снижения себестоимости. Основные из них:

- Увеличение объема работ, выполняемого сотрудником в единицу времени (производительности труда). Для этого можно стимулировать работников выполнять обязанности быстро и качественно – поменять фиксированную зарплату на сдельно-премиальную.

- Сокращение штата управленческого аппарата. Необходимо оценить результативность работы каждого сотрудника, пересмотреть должностные обязанности, по возможности – совместить несколько позиций.

- Переход на методы работы, основанные на сбережении ресурсов. Чтобы снизить расходы, нужно следить за рациональностью расходования материалов, электроэнергии, других ресурсов. Стоит обновить технический парк, закупив энергосберегающие машины/механизмы, призвать сотрудников к экономии электричества, воды и т.п.

- Переобучение, повышение профессионального уровня персонала. Нужно следить за своевременным обучением работников новым методам работы, направляя их на курсы, семинары, конференции и т.п.

- Автоматизация операций, применение передовых методов, новых инструментов для работы. Выгода от замещения ручного труда на машинный очевидна: увеличивается производительность, возрастает объем продукции. За счет снижения расходов на заработную плату уменьшается себестоимость.

- Смена партнеров. В каждом бизнесе задействованы разные компании: поставщики сырья, комплектующих, транспортные организации и т.п. Надо стремиться к тому, чтобы взаимодействие с ними было выгодным, вело к снижению себестоимости. Например, многие поставщики имеют программы лояльности для постоянных покупателей. Стоит изучить предложения, чтобы выбрать наиболее отвечающие целям снижения издержек бизнеса.

- Снижение количества брака. Бракованный товар, не отвечающий критериям качества, может появиться на любом предприятии. Нужно найти причины, свести их воздействие к минимуму.

Как снизить себестоимость – составляем план

Чтобы понять, как можно снизить себестоимость и повысить доходность предприятия, нужно разработать четкий план действий, направленных на уменьшение издержек. Предварительно требуется получить всю информацию о расходах бизнеса

При этом важно учесть каждую мелочь. Часто бесконтрольные траты вырастают в серьезную нагрузку на бюджет предприятия

Затем все расходы по отношению к объему производства нужно разделить на условные категории: переменные и постоянные. Их учет – обязательное условие расчета себестоимости продукции. Анализ этих показателей важен для выявления «точки окупаемости» бизнеса, определения степени выгоды выпуска того или иного вида товаров.

|

Переменные затраты: Зависят от объемов производства. |

Постоянные затраты: Уменьшаются с увеличением объемов продукции, возникает эффект масштабирования. |

| Выплата зарплаты производственному персоналу. | Арендная плата |

| Оплата услуг транспортных компаний. | Зарплата административных работников |

| Энергоресурсы. | Оплата налогов и сборов |

| Закупка расходных материалов, сырья | Организационные расходы |

Получив все данные, можно приступать к составлению плана по снижению себестоимости. В нем учитывается, как можно снизить расходы на каждый вид затрат. Для этого нужно:

- Рассчитать уровень снижения расходов на единицу товара в процентном выражении.

- Разработать список действий, направленных на экономию бюджета.

- Определить сроки и выбрать сотрудников, которые будут отвечать исполнение плана.

- Запланировать возможную прибыль от внедрения каждой из мер в денежном выражении.

Можно привести простой пример: если закупать более дешевые канцтовары или в меньшем количестве, качество работы, скорее всего, не ухудшится, а экономия будет существенной.

При осуществлении плана нужно организовать контроль за его выполнением. Без этого все шаги по снижению себестоимости будут напрасными. Только так руководитель получит полную картину происходящего, поймет, какие пункты плана дают наибольший эффект.

Нужно учитывать, что снижение издержек должно быть системным и спланированным. Нельзя заниматься этим вопросом время от времени, не имея четкой цели. Необходимо наладить финансовый учет, улучшить управление инвестициями, действиями сотрудников, закупками.

Другие варианты экономии средств предприятия

Наряду с кадровыми решениями сокращение расходов может осуществляться по следующим направлениям:

- отказ от аренды дорогой недвижимости и переезд в более доступный по стоимости офис;

- установление режима жесткой экономии потребляемых компанией и ее сотрудниками коммунальных ресурсов, связи и интернета;

- отказ от представительских расходов (организация официальных приемов, культурно-зрелищных мероприятий, фуршетов и т.д.);

- перевод части работ и услуг на аутсорсинг, который помогает сэкономить на уплате НДФЛ, страховых взносов и социальных выплат;

- сокращение рекламного бюджета и отказ от дорогостоящих рекламных кампаний;

- переход на закупку более бюджетного и доступного сырья и материалов;

- отказ от проведения корпоративов и подобных мероприятий;

- упразднение социальных денежных выплат сотрудникам по случаю того или иного события (свадьбы, рождения ребенка и т.д.);

- прекращение выдачи подарков сотрудникам и членам их семей к праздникам, дням рождения и памятным датам.

Следует помнить, что работодатель вправе в одностороннем порядке отказаться только от тех денежных выплат в пользу своих сотрудников, которые прямо не закреплены в трудовом законодательстве. Если та или иная денежная выплата гарантирована сотрудникам в соответствии с ТК РФ, упразднить ее не получится даже несмотря на финансовые трудности работодателя.

Если же выплата установлена по инициативе самого работодателя в коллективном договоре или другом локальном акте, работодатель вправе временно приостановить ее осуществление или же вовсе упразднить данную выплату на все последующее время. Но для этого также потребуется внести изменения в соответствующий локальный акт, которым регламентирован порядок осуществления отменяемой выплаты.

Что такое операционные затраты

В финансовом учете ― это расходы компании на поддержание ее обычной деятельности. Что к ним относится?

Общепроизводственные расходы ― то, на что нужно потратиться для производства услуги или товара, например, зарплата сотрудников производства, аренда техники или платный доступ к программам, которые нужны для оказания услуг.

Коммерческие расходы ― это то, на что привлекают клиентов, то есть рекламный бюджет, организация маркетинговых акций, зарплата маркетолога, ведение социальных сетей.

Административные траты не нужны для производства услуг, но необходимы для поддержания жизни компании. Это может быть обслуживание банковского счета, аутсорсинг бухгалтерии, содержание офиса.

Что не относится к операционным расходам? Покупка сырья, материалов и товаров для перепродажи, а также налоги, выплаты по кредитам и амортизация.

1 Составление сметы затрат на производство по элементам

| Наименование материалов | |||

| 1.Основные материалы | 265,6 | 23,84 | 6331 |

| Сталь сортовая конструкционная | 131 | 26,71 | 3499 |

| Сталь легированная | 64,18 | 53,42 | 3428 |

| Сталь калиброванная | 143,2 | 20,1 | 2878 |

| Прокат | 0,11 | 137,87 | 15 |

| Жесть белая | 9,2 | 97,66 | 898 |

| Трубы цельнотянутые | 7,6 | 28,72 | 218 |

| Трубы газовые | 862 | ||

| Прочие материалы | 18131 | ||

| Итого основных материалов | |||

| 2.Покупные полуфабрикаты и комплектующие | |||

| Литье чугунное | 2506 | 29,87 | 74854 |

| Литье стальное | 7,4 | 344,67 | 2550 |

| Подшипники | 15716 | ||

| Электрооборудование | 39421 | ||

| Гидроаппаратура | 7798 | ||

| Прочие покупные узлы и детали | 6740 | ||

| Итого покупных полуфабрикатов и комплектующих изделий |

147082 | ||

| Всего основных материалов, покупных полуфабрикатов и комплектующих изделий |

165213 | ||

| Вспомогательные материалы | 11500 | ||

| Топливо со стороны | 0,955 | 1864,2 | 1780 |

| Электроэнергия со стороны | 15540 | 2,14 | 33255 |

Как отследить операционные расходы и понять, что их пора сокращать

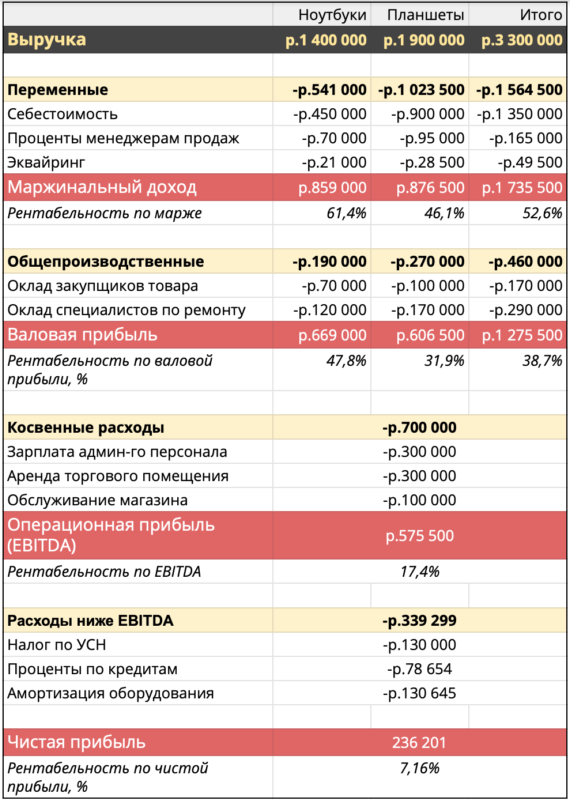

Отследить операционные расходы можно в отчете о прибылях и убытках ― ОПиУ. В нем они объединены по статьям, например, обслуживание магазина включает в себя услуги клининговой компании, покупку канцтоваров и кассовой ленты, декорирование витрин, сервис кондиционера и закупку питьевой воды и легкого перекуса для персонала.

Вы можете скачать наш шаблон отчета о прибылях и убытках и заполнить его для своей компании.

Чтобы понять, пора бить тревогу или нет, нужно посмотреть на маржинальную и операционную прибыль.

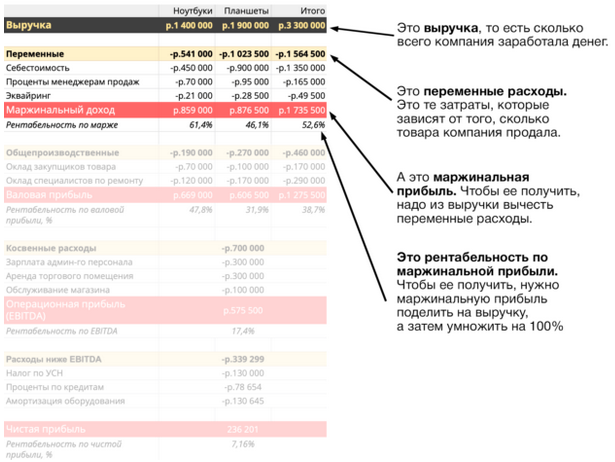

Маржинальная прибыль ― это выручка минус переменные расходы. Переменные — это те, которые напрямую зависят от выручки. Например, проценты менеджерам продаж: они изменяются прямо пропорционально выручке. Растет выручка — растут проценты, снижается выручка — снижаются проценты.

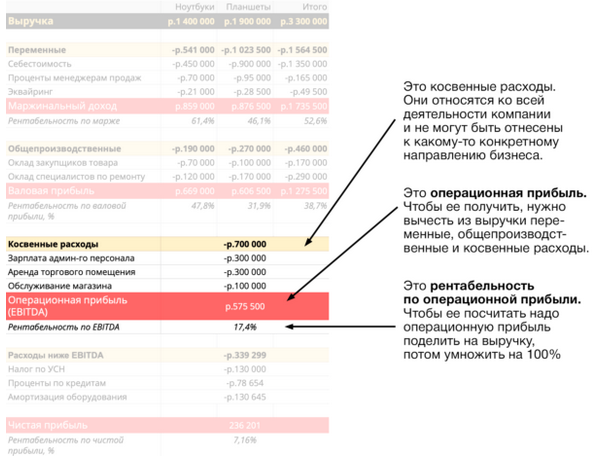

А чтобы получить операционную прибыль, из выручки вычитают переменные, общепроизводственные и косвенные расходы. Операционная прибыль показывает, зарабатывает ли компания по своей основной деятельности.

Если маржинальная прибыль в пределах нормы, то есть рентабельность по ней примерно такая же, как и раньше, а вот операционная прибыль ниже нормы, стремится к нулю или вообще отрицательная ― это признак того, что нужна оптимизация операционных расходов.

Чтобы понять, где именно нужно сокращать операционные расходы, нужно проанализировать в динамике, какие статьи затрат выросли по сравнению с другими периодами или в общей доле затрат.

Например, после анализа мы понимаем, что тратили на содержание магазина в прошлом месяце 30 тысяч, а в этом 50. Или видим, что раньше на рекламу приходилось 30% всех операционных расходов, а сейчас ― 50. Это повод разобраться в причинах увеличения расходов и принять решения, которые смогут эти расходы оптимизировать.

Учет затрат и расходов в целом в бухучете

Также следует обращать внимание на то, что учет коммерческих расходов торговых и производственных компаний различается. Торговые компании включают в расходы на продажу все виды расходов, которые касаются основного вида деятельности

А производственные организации относят к коммерческим расходам только те, которые были использованы в процессе сбыта продукции. Таким образом, можно вывести следующий перечень коммерческих расходов производственных организаций на: — затаривание и упаковка изделий на складах; — доставку продукции к месту отправления; — комиссионные сборы, которые уплачиваются сбытовым и другим посредническим организациям; — содержание помещений для хранения продукции в местах ее сбыта и оплата труда продавцов в организациях; — рекламу; — представительские расходы; — другие аналогичные по назначению расходы.

Таким образом, можно понять, чем является понятие «коммерческие расходы», если рассмотреть эти пункты.

Финансовый отчет не пригоден, если итоговые цифры делятся на 10 или на 5.

Расходы, связанные с рекламой и реализацией продукции, называются коммерческими (внепроизводственными). Вместе с производственной себестоимостью эти расходы составляют полную себестоимость продукции.

В их состав входят следующие расходы:

1. Расходы по организации сбыта (маркетинговые операции):

· оплата услуг сторонних организаций. Оплата услуг сторонних организаций по маркетингу, в случаях, когда штатным расписанием не предусмотрены соответствующие функциональные службы (изучение рынков сбыта, конкурентоспособности выпускаемой продукции и др.); затраты на оплату процентов по краткосрочным ссудам банков, связанным с операциями по сбыту продукции; комиссионные сборы и вознаграждения, уплачиваемые сбытовым и внешнеторговым организациям;

· расходы на рекламу. Затраты на разработку и издание рекламных изделий (иллюстрированных прейскурантов каталогов, брошюр, альбомов, проспектов, плакатов, афиш, рекламных писем, открыток и т.п.); на разработку и изготовление эскизов, этикеток, образцов оригинальных и фирменных пакетов упаковки и т.д.; на рекламные мероприятия (объявления в печати, передача по радио и телевидению, размещение в «Интернете»); на световую и иную наружную рекламу; на изготовление стендов, муляжей, рекламных щитов, указателей и др.; на хранение и экспедирование рекламных материалов; на оформление витрин, выставок-продаж комнат образцов; на уценку товаров, полностью или частично потерявших свое первоначальное качество при экспонировании в витринах; на проведение иных рекламных мероприятий; расходы, вызванные участием предприятия в выставках в пределах республики, аукционах, товарных биржах, в международных ярмарках и выставках за границей.

2. Транспортно-экспедиционные расходы:

· расходы на тару и упаковку изделий на складах готовой продукции. Другие операции, обеспечивающие сохранность грузов при перевозке. Услуги вспомогательных цехов или участков по изготовлению тары и упаковки, по консервации и затариванию продукции; расходы на оплату труда рабочих, занятых упаковкой, консервацией и затариванием продукции на складе готовой продукции отдела сбыта; отчисления в бюджет и внебюджетные фонды от средств на оплату труда; стоимость материалов, расходуемых при упаковке готовой продукции; стоимость тары, приобретаемой на стороне; оплата услуг сторонних специализированных организаций по затариванию и упаковке изделий;

· расходы на погрузку и транспортировку продукции. Стоимость услуг вспомогательных цехов по доставке продукции на станцию или пристань отправления и погрузке ее в вагоны и суда; оплата услуг специализированных транспортно-экспедиционных и посреднических организаций; расходы по креплению изделий на железнодорожных платформах и вагонах;

· прочие расходы по сбыту. Другие расходы, связанные с реализацией продукции.

Затраты на рекламу и маркетинговые услуги включаются в себестоимость продукции (работ, услуг) в пределах установленных норм.

Отнесение на себестоимость расходов по рекламе без подтверждающих документов запрещено. Сумма превышения расходов на рекламу сверх предельной суммы списывается за счет прибыли, остающейся в распоряжении предприятия.

По расходам на рекламу записи по счетам будут: Д-т 20 (26), 44 и К-т 50, 51 или же — Д-т 31 и К-т 50, 51, а после расчета норм — Д-т 20, 44 и К-т 31.

Не относятся к коммерческим расходам затраты по упаковке и транспортировке продукции, возмещаемые покупателями. Указанные расходы отражаются на счете 45 «Товары отгруженные».

Закупки б/у вместо нового

Закупки оборудования для основной деятельности фирмы и даже для полноценного существования сотрудников в офисе невозможно исключить совсем. Но совсем не обязательно покупать все новое. Например, зачем вам новый дорогой плоттер в типографию, витрины для магазина или профессиональная кофе-машина, если можно найти такой же товар хорошего качества на вторичном рынке?

К примеру, сегодня большинство стартапов, которые открывают новую кофе-точку, предпочитают покупать для начальной стадии бизнеса именно подержанное оборудование. Хорошее оборудование для кофе стоит дорого и на старте проекта составляет самую большую часть затрат. Цены на профессиональную кофе-машину начинаются от 100 тысяч и могут доходить до 500 тысяч рублей. Купив подержанную технику в приличном состоянии, можно сэкономить до 50% бюджета на организационные расходы.

Но стоит внимательно выбирать подержанную мебель, технику и оборудование. Велик риск приобрести товар в плохом состоянии и потратить больше денег на его ремонт и обслуживание.