Точка безубыточности: калькулятор и пример расчёта

Содержание:

- Что такое рентабельность

- Автоматизация переноса данных для одного продукта

- Как рассчитать

- Точка безубыточности — это…

- Точка безубыточности — это…

- Как сделать график точки безубыточности в excel онлайн?

- Что такое точка безубыточности

- Основные сложности при расчете и анализе точки безубыточности

- Как рассчитать параметр

- Как планировать работу

- Точка безубыточности: плюсы и минусы

- Что дает расчет точки безубыточности для предприятия

Что такое рентабельность

Это относительный показатель экономической эффективности салонного бизнеса. Он отражает результативность использования вложенных средств и, как следствие, наличие прибыли от деятельности салона.

Общая доходность салонного бизнеса складывается из всех поступлений денег в кассу или на расчетный счет. Помимо оплаты услуг клиентами, сюда входит доход от реализации косметической продукции, сертификатов, сдаваемых мастерам в аренду рабочих мест. Чтобы контролировать экономическую эффективность салонного бизнеса, доходы следует подсчитывать каждый день, неделю и месяц. Для этого удобно использовать различные CRM. Они оснащены инструментами, позволяющими выстроить график и сделать анализ показателей в динамике.

Ежемесячные расходы салона красоты в отличие от доходов легче поддаются корректировке. Они имеют относительно неизменную структуру. Ниже приведена таблица с основными статьями расходов салона красоты:

| Наименование | Доля каждой статьи (%) от общих расходов |

|---|---|

| Оплата труда мастеров | 40 |

| Арендные платежи | 23 |

| Расходные материалы | 17 |

| Налоговые отчисления | 8 |

| Оплата труда бухгалтера, администратора, уборщика | 5 |

| Административно-хозяйственные расходы | 5 |

| 2 |

Чтобы дать объективную оценку результатам работы салона, необходимо знать:

- Рентабельность = расходы / обороты * 100;

- Прибыльность = прибыль / оборот * 100;

- Срок окупаемости.

Процент доходности салона должна быть 20 и более.

Как рассчитать на примере.

Условно в бизнес вложено 1 млн руб. Срок окупаемости проекта равен 2 года. Делим 1 млн на 24 месяца и получаем 41 667 руб. прибыли, которые салон будет получать ежемесячно, чтобы за указанный период окупить вложения. Исходя из того, что доходность бизнеса должна быть не менее 20%, рассчитываем необходимый для этого оборот: 41 667 * 100% / 20% = 208 335 руб. Выручка в день составит 6 945 руб. (208 335 / 30).

Этот расчет идеализированный. В первые месяцы и даже год работы прибыль салона может быть отрицательной. На начальном этапе такой финансовый результат считается нормой. Если ситуация не изменится, большая вероятность стать банкротом.

Чтобы выявить резервы роста выручки, разложите этот показатель на отдельные составляющие. К примеру, доход от услуг можно увеличить как за счет роста числа клиентов, так и стоимости процедур. При поиске резервов для роста прибыльности рассматривайте все возможные варианты, учитывая взаимосвязь между различными показателями, характеризующими финансовую деятельность предприятия.

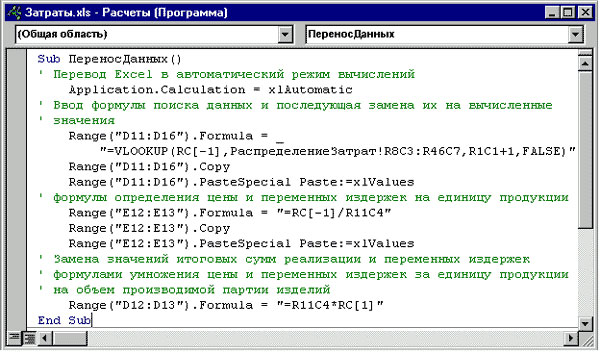

Автоматизация переноса данных для одного продукта

Для автоматического переноса данных по каждому продукту в рабочий лист создайте на этом рабочем листе элементы управления Переключатель и свяжите их с ячейкой А1.

Текст названий данных в ячейках С11:С16 должен в точности соответствовать тексту соответствующих статей на рабочем листе. Для этого, последовательно переходя на лист РаспределениеЗатрат,

скопируйте содержимое ячеек, в которых он содержится и, возвращаясь на лист Анализ, произведите вставку.

Для переноса самих данных нет необходимости переходить на рабочий лист РаспределениеЗатрат и производить копирование данных и последующую вставку на рабочем листе Анализ.

Введите в ячейку D11 формулу:

=ВПР(C11;РаспределениеЗатрат!$C$8:$G$46;$A$1+1;ЛОЖЬ)

С11А1

Рис.3. Подпрограмма ПереносДанных для создания таблицы классификации издержек для одного отдельно взятого продукта

Рис.3. Подпрограмма ПереносДанных для создания таблицы классификации издержек для одного отдельно взятого продукта

Для записи макроса ПереносДанных выполните действия в следующей последовательности:

- введите формулы в диапазон ячеек D11:D16 и начните запись макроса;

- выделите диапазон ячеек D11:D16 и, выполнив нажатия на клавиши F2 и Ctrl+Enter, запишите одновременный ввод формул в выделенный диапазон ячеек;

- выделите диапазон ячеек E12:Е13 и введите формулу:

=D12/$D$11

которая производит деление суммы реализации выбранного продукта на количество объема реализации и запишите ввод формул в эти ячейки. Эта же формула в ячейке Е13 производит деление общей суммы переменных

издержек для этого продукта на количество; - замените введенные формулы на вычисленные значения;

- выделите ячейки D12:D13 и запишите ввод формул аналогичным способом:

=$D$11*E12

которая в ячейке D12 производит умножение цены реализации продукта на количество объема реализации, а в ячейке D13 определяет общую сумму переменных издержек;

- остановите запись макроса и отредактируйте код VBA;

- назначьте всем элементам управления Переключатель записанный макрос.

Обратите внимание на созданную подпрограмму ПереносДанных. Основная ее особенность — это последовательность выполнения операций

Выполнение макроса начинается с активизации одного из элементов

управления, при котором происходит обновление содержания ячейки А1. По значению в ячейке А1 происходит поиск данных из таблицы на рабочем листе РаспределениеЗатрат, после чего

формулы заменяются на вычисленные ими значения. Далее, по введенным формулам происходит определение цены реализации и переменных издержек за единицу продукции, после чего эти формулы также заменяются на

вычисленные ими значения. После этого вводятся формулы расчета общего объема реализации и всей суммы переменных издержек на весь объем выпущенной продукции.

В связи с тем, что созданная подпрограмма будет выполнять свои функции только при проведении вычислений после каждого изменения, первой строкой кода VBA задается автоматический режим вычисления Excel.

В отредактированном макросе есть нововведения, которые ранее не использовались. Ранее для замены формулы находящейся в ячейке (диапазоне) на вычисленное значение производились операции в следующей последовательности:

- выделялась ячейка (диапазон) — Select;

- производилось копирование содержимого этой ячейки (диапазона) — Selection.Copy;

- затем осуществлялась вставка значений в выделенный диапазон — Selection.PasteSpecial Paste:=xlValues.

В подпрограмме ПереносДанных копирование (Copy) содержимого ячейки (диапазона) происходит без ее выделения. А в строке кода вставки указан код не выделенной области (Selection), а ее адрес.

Таким образом, текст подпрограммы уменьшен на одну строку и не производится операция выделения области, что значительно увеличивает скорость выполнения подпрограммы и делает ее более читаемой.

При активизации одного из переключателей, макрос ПереносДанных произведет поиск необходимой информации и заменит формулы, которые позволят оперировать с далее с полученными данными.

Как рассчитать

Для расчета показателя берутся следующие данные по товарам (работам, услугам):

- объем производства и продаж в натуральных единицах (ОПиП);

- продажная цена единицы продукции (ПЦ);

- себестоимость единицы продукции по переменным расходам (ССТпр);

- постоянные расходы (ПСТР);

- переменные расходы (ПРМР);

- выручка (В).

Как внешние и внутренние пользователи могут использовать информацию о точке безубыточности?

Переменными расходами считаются ТМЦ, п/фабрикаты, комплектующие, расходуемая энергия, заработная плата рабочих с отчислениями и др. Постоянными расходами считаются амортизация, заработная плата АУП (оклады) с отчислениями, арендная плата за административные помещения и др.

Переменные расходы ПРМР (их еще называют динамическими) берут либо из отчетности, готовое значение, либо используют равенство ПРМР = ОПиП*ССТпр – объем производства и продаж умножается на переменные расходы единицы продукции. Все показатели берутся за один и тот же период.

На заметку! В производстве чаще рассчитывают показатель в натуральных единицах, а в торговле – в стоимостных.

В натуральных единицах

При расчете в натуральных единицах (по объему производства и продаж) формула будет такой:

ТБн = ПСТР / (ПЦ – ПРМР / ОПиП).

При этом величина ПРМР/ОПиП и представляет собой, как уже было сказано, переменные расходы на единицу продукции.

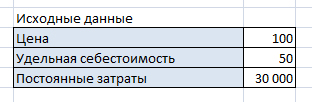

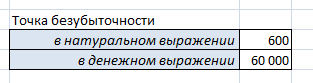

Пример: пусть условно постоянные расходы фирмы — 70 тыс. руб., переменные расходы в единице продукции — 110 руб., продажная цена (цена реализации) — 250 руб. Показатель безубыточности в натуральном выражении равен:

ТБн = 70000 / (250 — 110) = 70000 / 140 = 500 ед. – точка безубыточности.

По стоимости (по выручке)

Если натуральный показатель ТБн умножить на цену реализации, получим его денежный эквивалент. ТБс = ТБн * ПЦ = 500 * 250 = 125000 руб. – точка выхода «в ноль» по валовому доходу.

Можно применить такую формулу:

ТБс = (В * ПСТР) / (В — ПРМР).

Пример: пусть условно постоянные расходы фирмы — 70 тыс. руб., переменные расходы — 75 тыс. руб., выручка — 120 тыс. руб. ТБс = (120000 * 70000) / (120000 — 75000) = 8400000000 / 45000 = 186667 руб. При реализации в указанном объеме убытки фирмы нулевые.

Точка безубыточности — это…

Главной целью функционирования любой коммерческой организации является получение прибыли, которая представляет собой основной источник обеспечения текущей деятельности предприятия и его перспективного развития

Поскольку прибыль играет главную роль в деятельности компании, собственникам и руководителям бизнеса важно знать и понимать, какой должен быть уровень продаж, ниже которого организация будет терять деньги, а выше которого — будет зарабатывать

Именно этот уровень продаж является допустимым минимальным, с помощью которого организация покроет все свои расходы и при этом не получит ни прибыли, ни убытков. Данный уровень имеет название — точка безубыточности.

Точка безубыточности представляет собой такой объем производства и реализации продукции, работу, услуг, при котором полученные доходы полностью компенсируют произведенные расходы. В последующем каждая произведенная единица продукции начнет приносить определенную прибыль. Иными словами, точка безубыточности — это момент в компании, когда у нее полностью покрываются убытки, а деятельность начинает приносить реальную прибыль.

Можно говорить о том, что точка безубыточности — уровень продаж, при котором прибыль равняется нулю, поскольку она рассчитывается как разность между доходами и расходами предприятия. Этот показатель измеряется как в стоимостном (денежном), так и натуральном (ед. изм.) выражении. На основании информации о точке безубыточности владельцы бизнеса делают вывод, сколько продукции компания должна реализовать, чтобы прибыль была равна 0.

В точке безубыточности затраты полностью покрываются за счет доходов. При превышении точки безубыточности компания получает прибыль, часть которой полностью покрывает расходы, а другая часть остается в распоряжении предприятия. Если организация не достигла точки безубыточности, то она несет убытки.

Точка безубыточности — это…

Главной целью функционирования любой коммерческой организации является получение прибыли, которая представляет собой основной источник обеспечения текущей деятельности предприятия и его перспективного развития

Поскольку прибыль играет главную роль в деятельности компании, собственникам и руководителям бизнеса важно знать и понимать, какой должен быть уровень продаж, ниже которого организация будет терять деньги, а выше которого — будет зарабатывать

Именно этот уровень продаж является допустимым минимальным, с помощью которого организация покроет все свои расходы и при этом не получит ни прибыли, ни убытков. Данный уровень имеет название — точка безубыточности.

Точка безубыточности представляет собой такой объем производства и реализации продукции, работу, услуг, при котором полученные доходы полностью компенсируют произведенные расходы. В последующем каждая произведенная единица продукции начнет приносить определенную прибыль. Иными словами, точка безубыточности — это момент в компании, когда у нее полностью покрываются убытки, а деятельность начинает приносить реальную прибыль.

Можно говорить о том, что точка безубыточности — уровень продаж, при котором прибыль равняется нулю, поскольку она рассчитывается как разность между доходами и расходами предприятия. Этот показатель измеряется как в стоимостном (денежном), так и натуральном (ед. изм.) выражении. На основании информации о точке безубыточности владельцы бизнеса делают вывод, сколько продукции компания должна реализовать, чтобы прибыль была равна 0.

В точке безубыточности затраты полностью покрываются за счет доходов. При превышении точки безубыточности компания получает прибыль, часть которой полностью покрывает расходы, а другая часть остается в распоряжении предприятия. Если организация не достигла точки безубыточности, то она несет убытки.

Как сделать график точки безубыточности в excel онлайн?

Send a Message

This message will be pushed to the admin’s iPhone instantly.

Точка безубыточностиначнутся прибыли

- Постоянные затраты (одна цифра, не зависит от объема производства);

- Переменные затраты – прямо пропорциональны объему производства. Достаточно стоимости единицы товара, переменные рассчитаются автоматически.

- Выручка, но, как и в случае с переменными затратами, нам достаточно цены за единицу.

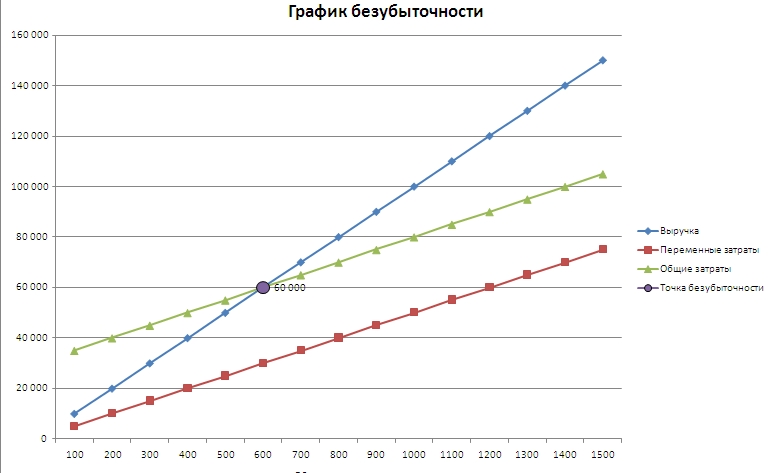

Дальше, нам нужно найти точку безубыточности. Она находится на пересечении кривых общих издержек и выручки. Математику все изучали, так что

Цена*Объем=Себестоимость единицы*Объем+Постоянные затраты Объем*(Цена-Себестоимость)=Постоянные затраты Объем = Постоянные затраты / (Цена – Себестоимость)

В денежном выражении = Цена * Постоянные затраты / (Цена – Себестоимость) Итак, вот таблица, по которой мы и будем работать:

Данные для графика нам предстоит высчитывать. Объем производства берем произвольно, от 100 с шагом по 100 штук. Выручка и Переменные затраты считаются как умножение объема производства на цену и удельную себестоимость. Общие затраты – это сумма постоянных и переменных затрат. Точка безубыточности считается по формуле, которую мы вывели ранее:

Теперь данные для графика готовы:

Обратите внимание, что хотя нам понадобятся только три кривые, я поставил сюда объем производства и кривую точки безубыточности с одной цифрой. Данные объема производства мне понадобятся для данных оси Х, а точка безубыточности нужна для наглядности

Итак, выделяем данные четырех кривых (объем производства понадобится нам позже). Затем Вставка/Диаграммы/График/График с маркерами.

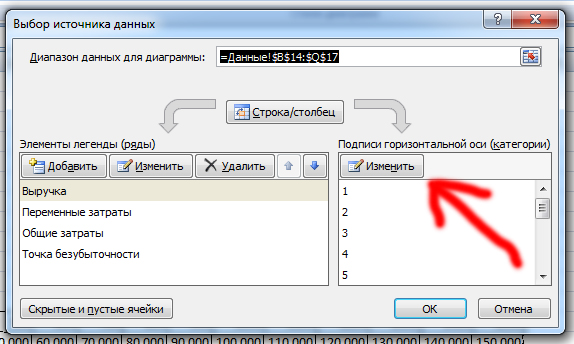

Диаграмма появится сразу здесь, но для лучшей наглядности мы сделаем следующее: — Переместим ее на отдельный лист. Правая кнопка мыши на диаграмме/Переместить диаграмму/на отдельном листе. — Поменяем подписи Оси Х – Правая кнопка мыши на диаграмме/Выбрать данные/Подписи горизонтальной оси/Изменить и выделяем ряд Объем производства (только цифры!)

— Выделяем точку безубыточности правой кнопкой/Формат ряда данных/Параметры маркера/Встроенный (точка и размер 10) плюс можно поменять цвет: Заливка маркера/Сплошная заливка/Цвет (черный) В принципе, можно конечно поиграться с параметрами диаграммы, поставить название диаграммы, название оси, это можно сделать через вкладку Макет.

Итак, основная тема пройдена, теперь хотелось бы затронуть те допущения, из-за которых затруднительно построить этот график в реальной жизни: Допущения, принятые в процессе нахождения точки безубыточности и построения графика безубыточности:

- один временной период, т.е. постоянные затраты даны один раз и не меняются, шкала Х – это не временная ось.

- затраты либо прямо пропорциональны объему производств, либо вообще не зависят от него. Но только сдавая экзамены на АССА F2, я столкнулся с описанием тех затрат, которые хоть и существуют, почему-то не упоминались в университете: ступенчатые постоянные затраты (stepped fixed costs) и смешанные (semi-variable costs).

- цена не меняется, как и себес на единицу.

- нет одноразовых (капитальных, например) затрат, например, в начале производства надо закупать оборудование, здания и т.д.

- что произвели, то и продали.

Пример для скачивания: Скачать пример

Что такое точка безубыточности

Точка безубыточности (ТБ) — это объем продаж, при котором доходы равны расходам. То есть бизнес не приносит прибыли, но и не терпит убытки. Показатель считают в денежном и/или натуральном выражении в зависимости от ситуации.

Порог безубыточности определяют при планировании бизнес-проектов. Руководствуясь показателем, результатами анализа рынка и потенциальным объемом продаж предприниматели оценивают перспективность идей и выбирают наиболее перспективные варианты.

Но и работающие предприятия регулярно отслеживают точку безубыточности. Ее величина дает ответы на три вопроса:

- Насколько можно увеличить расходы, чтобы не допустить убытков? Вопрос актуален, когда планируется наем новых работников, обновление или покупка оборудования.

- Насколько можно уменьшить доходы, чтобы не допустить убытки? Вопрос актуален при планировании новых акций или специальных предложений для крупных клиентов.

- Каким должен быть объем продаж для получения N прибыли? Этим вопросом интересуются инвесторы, рассматривающие несколько бизнес-проектов для вложения денег, или предприниматели, которым нужно оценить, можно ли выйти на безубыточный объем продаж за счет средств инвестора.

Безубыточность производства считают не только для предприятия в целом, но и для отдельных видов продукции. Так управленцы вычисляют товары, работы или услуги, ухудшающие итоговый финансовый результат деятельности, чтобы эффективно перераспределять средства между производствами.

Основные сложности при расчете и анализе точки безубыточности

Анализ предполагает ряд допущений, осложняющих точный расчет перспективы.

Что подразумевают вычисления:

- Стоимость товара не должна меняться. Однако трудно придерживаться постоянной цены длительный промежуток времени, если происходит увеличение объемов продаж.

- Уровень затрат не изменяется. Хотя по факту рост объемов реализации влияет на увеличение расходов. В особенности это касается мощностей, на которые приходится максимальная нагрузка. В этом случае величина издержек возрастает стремительно.

- Расчет безубыточного порога базируется на продаже изготовленной продукции без остатков. Это также не всегда удается.

Как рассчитать параметр

Рассмотрим конкретный пример расчета break-evenpoint для торговой компании и производственной организации. Предположим, компания ежемесячно планирует зарабатывать (выручка) — 1 200 000 рублей. При этом переменные затраты составляют 380 000 рублей, а постоянные на единицу продукции — 520 000 рублей.

Сначала считаем маржинальную прибыль: 1 200 000 — 380 000 рублей = 820 000.

Коэффициент маржинальной прибыли: 820 000 / 1 200 000 = 0,68.

Break-evenpoint: 520 000 / 0,68 = 764 705,8 рублей.

Второй вариант — в единицах продукции. Предположим, постоянные затраты производственного предприятия составляют 5 300 000 рублей, цена за единицу товара — 354 руб, а переменные затраты на единицу продукции— 280 руб.

Считаем: 5 300 000 / (354 — 280) = 71 621 штук.

То есть, чтобы окупить затраты и перейти нулевую границу прибыли, необходимо изготовить 71 621 единицу товара, а производство начиная с 71 622 штуки приведёт к получению чистого дохода.

Формула расчета

Подытожим, как рассчитать точку безубыточности:

- В стоимостном выражении: Постоянные расходы / коэффициент МД.

- В единицах: BEP = ПР / (цена за штуку — переменные затраты на штуку).

Удобнее всего считать безубыточность и строить графики в Excel

Расчет в Excel

Расчёты в Excel базируются на тех же формулах, что применяются для «ручного» счёта. Однако считать с программой гораздо быстрее, она позволяет отслеживать данные в динамике, а также прогнозировать разные варианты, например, менять цену на товар или переменные издержки. Актуальный пример представлен на картинке. Чтобы упростить расчёт BEP и автоматизировать его, требуется:

- Создать в Excel таблицу со всеми сведениями, необходимыми для вычислений — то есть, с показателями, задействованными в формуле.

- Связать информацию внутри таблицы формулами. При вводе используйте номера ячеек (А2, А3 и т.д).

- Создать графы для break-evenpoint — сразу обе или одну из двух (в зависимости от специфики предприятия).

- Ввести формулы для BEP (также с использованием ячеек).

- Все расчёты автоматически производятся при вводе данных в ячейки.

Построение графика

Самым удобным способом продемонстрировать расчёт break-evenpoint является построение графика. Особенно это актуально при презентации проекта инвесторам: они могут узнать, как должны расти доходы компании или объём продукции, чтобы проект приносил прибыль. Построить график можно используя программу Excel.

Когда расчёты в таблице закончены и BEP рассчитана, таблицу продлевают и заполняют несколькими версиями прогнозов объёмов работы и доходов. Затем выбирают данные в графах. После выделения данных нажимают «График» и устанавливают его формат. Программа автоматически генерирует график. Его можно вставить в презентацию. Если какая-то информация в таблице изменится, поменять график можно за несколько секунд.

Как планировать работу

По точке безубыточности планируют работу вперед. Например, расходы компании — миллион рублей каждый месяц. В условиях кризиса мы предполагаем, что дохода может не быть совсем, тогда нужен запас прочности, она же подушка безопасности. Если запаса нет, компания может решить закрыться:

Ситуация в стране сложная, мы пока держимся на точке, но если еще один клиент от нас уйдет, пойдем в минус. Подушки безопасности у нас нет, а расходы уже урезали. Нужно закрываться, пока не стало хуже, потом откроемся.

Обычно сократить расходы или найти новых клиентов достаточно, чтобы выйти из точки в плюс. В условиях же спада на рынке сокращение расходов может ничего не дать, но начинать нужно с этого.

Точка безубыточности: плюсы и минусы

В расчете точки безубыточности можно найти свои преимущества и недостатки.

Преимущества:

- Простота, понятность и высокая точность расчета;

- Применима к любому виду деятельности: от мелкого одиночного предпринимательства до деятельности крупных компаний.

Недостатки:

- Точка безубыточности не учитывает детали, которые могут быть существенными: колебания переменных затрат (например, цен на сырье), сезонность продаж, инфляцию и т.д.;

- Расчет точки безубыточности дает сухую цифру и не показывает, как именно ее достичь и преодолеть.

Поэтому для полноты картины точку безубыточности необходимо рассчитывать вместе с другими важными показателями управленческого учета.

В целом, точка безубыточности дает понять, насколько бизнес перспективен. Чем быстрее она достигается — тем ниже риски и выше интерес бизнесмена или инвестора вкладывать капитал в этот проект.

Если рассматривать месячный показатель, то точка безубыточности показывает, насколько бизнес финансово устойчив. Если она достигается, скажем, в первую же неделю или за полмесяца — устойчивость высокая, если только к концу месяца — устойчивость слабая, риски выше.

На точку безубыточности обязательно обратят внимание инвесторы и кредиторы, чьи средства вы планируете привлечь

Важно также понимать, что с изменением каких-то рыночных факторов будет меняться и точка безубыточности, поэтому ее необходимо определять заново

В общем, это очень важный показатель, который обязательно стоит рассчитать и проанализировать.

Теперь вы знаете, что такое точка безубыточности, как ее рассчитать по формуле и построить график.

На сегодня у меня все. Желаю вам успехов в бизнесе и хорошей прибыли! До новых встреч на Финансовом гении — сайте, который станет вашим помощником в освоении финансовой грамотности и принципов эффективного управления личными финансами.

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.