Точка безубыточности: понятие, формула, пример расчета

Содержание:

- Пример расчета

- Как сделать график точки безубыточности в excel онлайн?

- Простой расчёт точки безубыточности в Excel с построением наглядного графика

- Что дает расчет точки безубыточности для предприятия

- Как рассчитать точку безубыточности

- Пример расчета точки безубыточности в торговле

- Как рассчитывается

- Расчет точки безубыточности в Excel

- Анализ безубыточности в Excel

Пример расчета

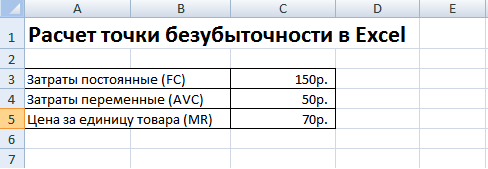

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

Точка безубыточности. Основные параметры

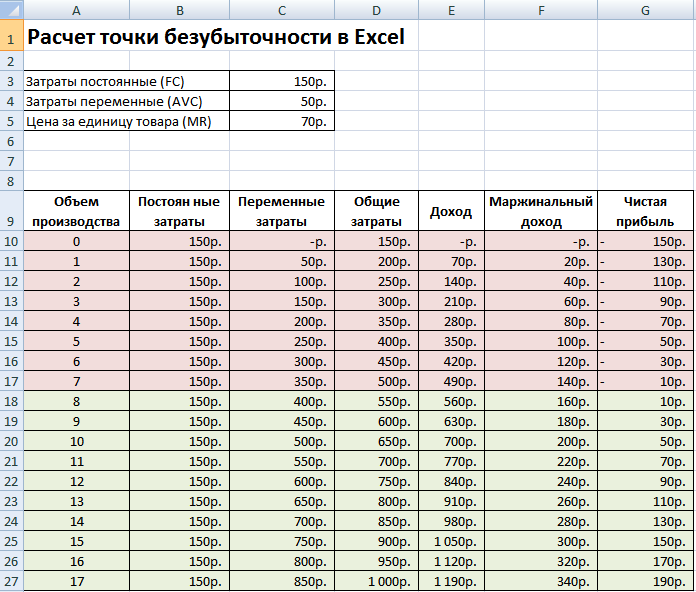

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Далее заполняем каждую колонку в зависимости от объема производства.

Колонка постоянные затраты = C3

Общие затраты = Переменные постоянные затраты = B10 C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Расчет точки безубыточности в Excel

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) прогнозирование движения курса |

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Магазин одежды

Рассчитаем точку безубыточности для магазина спецодежды. Здесь лучше применить расчет в денежном эквиваленте, потому что ассортимент товара и цены разные.

Исходные данные:

- Затраты постоянные (арендная плата, сумма заработной платы продавцов вместе с отчислениями, оплата коммунальных услуг и рекламы) = 250000 рублей.

- Закупочная цена изделия средняя = 1000 рублей.

- Объем продаж = 300 единиц.

- Затраты переменные (закупочные цены изделий) = 300000 рублей.

- Выручка = 600000 рублей.

- Маржинальный доход = Выручка – Затраты переменные = 600000 – 300000 = 300000 рублей.Коэффициент маржинальности = Затраты переменные / Выручка = 0,5.

Точка безубыточности = Затраты постоянные / Коэффициент маржинальности = 250000 / 0,5 = 500000 рублей.

Таким образом, магазину надо продать товаров на 500000 рублей, чтобы покрыть расходы и выйти в ноль. Все продажи свыше будут приносить прибыль.

При расчете точки безубыточности для предприятия металлообработки лучше применять формулу в натуральном выражении. Предприятия малого бизнеса часто выпускают одноразовую продукцию по примерно одинаковым ценам.

Исходные данные:

- Затраты постоянные (общие расходы по предприятию, отчисления на амортизацию, сумма заработной платы администрации вместе с отчислениями) = 250000 рублей.

- Затраты переменные (средства для закупки сырья и полуфабрикатов, сумма заработной платы рабочего персонала вместе с отчислениями, топливные и технологические затраты) = 300000 рублей.

- Затраты переменные средние (на единицу продукции) = 300 рублей.

- Цена изделия (выручка на единицу продукции) = 500 рублей.

- Объем производства (плановый) = 1000 единиц.

- Выручка = 500000 рублей.

Таким образом, предприятие достигнет точки безубыточности при выпуске продукции в количестве 1250 штук за определенный период. На данном примере видно, что для выхода на уровень без убытков и прибыли нужно увеличить объем продукции на 250 штук от планируемого. Дальнейшее превышение объема принесет прибыль.

Однако при расчете по умолчанию признается тот факт, что при увеличении объема цена останется прежней, затраты также не увеличатся, а товар будет реализован полностью, без остатков. В действительности не все может быть так идеально.

Как сделать график точки безубыточности в excel онлайн?

Send a Message

This message will be pushed to the admin’s iPhone instantly.

Точка безубыточностиначнутся прибыли

- Постоянные затраты (одна цифра, не зависит от объема производства);

- Переменные затраты – прямо пропорциональны объему производства. Достаточно стоимости единицы товара, переменные рассчитаются автоматически.

- Выручка, но, как и в случае с переменными затратами, нам достаточно цены за единицу.

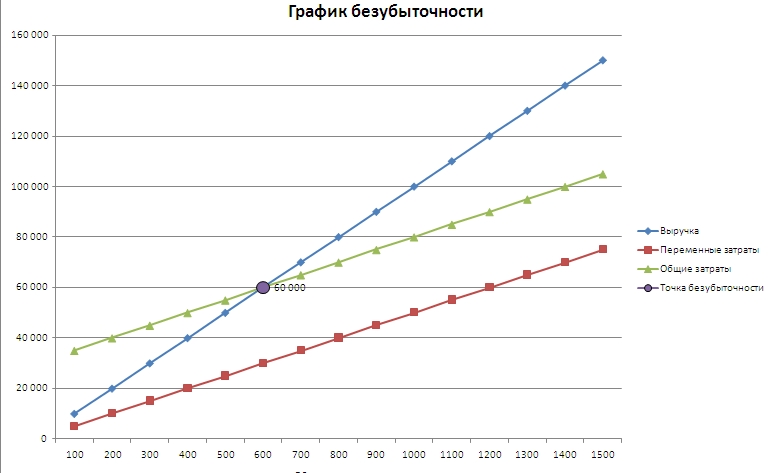

Дальше, нам нужно найти точку безубыточности. Она находится на пересечении кривых общих издержек и выручки. Математику все изучали, так что

Цена*Объем=Себестоимость единицы*Объем+Постоянные затраты Объем*(Цена-Себестоимость)=Постоянные затраты Объем = Постоянные затраты / (Цена – Себестоимость)

В денежном выражении = Цена * Постоянные затраты / (Цена – Себестоимость) Итак, вот таблица, по которой мы и будем работать:

Данные для графика нам предстоит высчитывать. Объем производства берем произвольно, от 100 с шагом по 100 штук. Выручка и Переменные затраты считаются как умножение объема производства на цену и удельную себестоимость. Общие затраты – это сумма постоянных и переменных затрат. Точка безубыточности считается по формуле, которую мы вывели ранее:

Теперь данные для графика готовы:

Обратите внимание, что хотя нам понадобятся только три кривые, я поставил сюда объем производства и кривую точки безубыточности с одной цифрой. Данные объема производства мне понадобятся для данных оси Х, а точка безубыточности нужна для наглядности

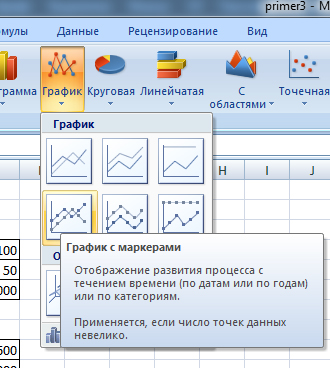

Итак, выделяем данные четырех кривых (объем производства понадобится нам позже). Затем Вставка/Диаграммы/График/График с маркерами.

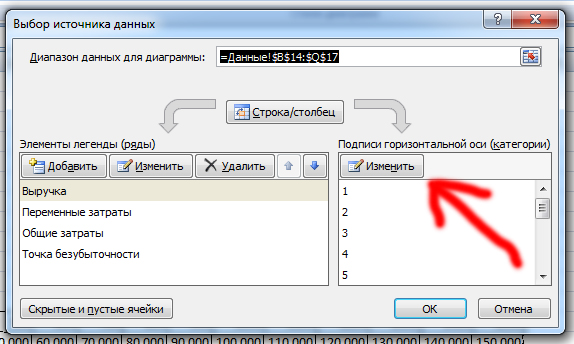

Диаграмма появится сразу здесь, но для лучшей наглядности мы сделаем следующее: — Переместим ее на отдельный лист. Правая кнопка мыши на диаграмме/Переместить диаграмму/на отдельном листе. — Поменяем подписи Оси Х – Правая кнопка мыши на диаграмме/Выбрать данные/Подписи горизонтальной оси/Изменить и выделяем ряд Объем производства (только цифры!)

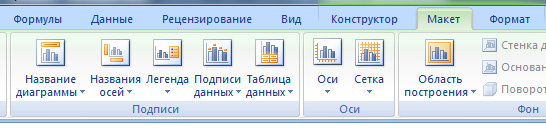

— Выделяем точку безубыточности правой кнопкой/Формат ряда данных/Параметры маркера/Встроенный (точка и размер 10) плюс можно поменять цвет: Заливка маркера/Сплошная заливка/Цвет (черный) В принципе, можно конечно поиграться с параметрами диаграммы, поставить название диаграммы, название оси, это можно сделать через вкладку Макет.

Итак, основная тема пройдена, теперь хотелось бы затронуть те допущения, из-за которых затруднительно построить этот график в реальной жизни: Допущения, принятые в процессе нахождения точки безубыточности и построения графика безубыточности:

- один временной период, т.е. постоянные затраты даны один раз и не меняются, шкала Х – это не временная ось.

- затраты либо прямо пропорциональны объему производств, либо вообще не зависят от него. Но только сдавая экзамены на АССА F2, я столкнулся с описанием тех затрат, которые хоть и существуют, почему-то не упоминались в университете: ступенчатые постоянные затраты (stepped fixed costs) и смешанные (semi-variable costs).

- цена не меняется, как и себес на единицу.

- нет одноразовых (капитальных, например) затрат, например, в начале производства надо закупать оборудование, здания и т.д.

- что произвели, то и продали.

Пример для скачивания: Скачать пример

Простой расчёт точки безубыточности в Excel с построением наглядного графика

В примере описан простой расчёт точки безубыточности в Excel для одного вида продукции с построением наглядного графика (подробнее об анализе точки безубыточности смотрите в соответствующей статье). Такой метод называется также CVP-анализ.

Скачать расчёт точки безубыточности в Excel: Tochka-bezubitka

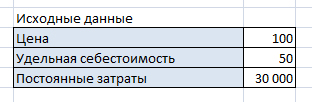

�?сходные данные:

Предприятие производит и сразу же продаёт металлические лестницы. Стоимость лестницы на рынке составляет 30 000 рублей. На изготовление одной лестницы уходит 4 рабочих дня. Затраты на изготовление лестницы составляют: стоимость металла – 10000 рублей, сдельная оплата рабочего-сварщика – 1800 рублей, электродов и прочих материалов – 500 рублей. Общепроизводственные расходы составляют: аренда павильона – 20000/месяц, оклад одного рабочего-сварщика – 10000 рублей, оплата труда вспомогательного персонала (грузчик, уборщик) — 20000 рублей. На предприятии трудятся 5 сварщиков.

Руководство компании считает, что при объёме продаж в 20 лестниц беспокоиться не о чем.

Задание:

- рассчитать точку безубыточности;

- рассчитать запас прочности,

- построить график точки безубыточности,

- оценить предположение руководства о достаточности заданного объёма продаж.

Ответ:

Компания работает не в убыток при объёме продаж в 17 лестниц. Запас прочности составляет всего 3 лестницы. Вывод: запас прочности слишком мал и заданный объём продаж – достаточно большой риск.

Описание примера

Скачайте прилагаемый файл Tochka-bezubitka, откройте лист �?сходные данные и расчёт.

В разделе Расчёт переменных затрат и Расчёт постоянных затрат суммируются соответствующие затраты.В разделе Максимальный объём производства и продаж рассчитываются максимумы продаж лестниц (в рублях и штуках), которые компания может продать за месяц. Эти значения пригодятся для построения графика.

В разделе Расчёт точки безубыточности и запаса прочности сначала рассчитывается уровень безубыточности с помощью формулы =ОКРУГЛВВЕРХ(C21/(C6-C13);0). В формуле сумма постоянных затрат делится на разницу между выручкой и переменными затратами на единицу продаж, после чего, поскольку лестницы измеряются целыми числами, искомое значение округляется до целого числа с помощью функции ОКРУГЛВВЕРХ. Запас прочности рассчитывается как разница между целевым объёмом продаж и уровнем безубыточности.

Чтобы построить график точки безубыточности в Excel, необходимо сделать следующее.

На листе Вспомогательная таблица рассчитать все значения затрат в зависимости от объёма продаж, объём продаж меняется от 0 до 25 (максимальный объём продаж).

На листе �?сходные данные и расчёт добавить диаграмму (меню Вставка – Диаграммы), обратите внимание, что тип диаграммы должен быть Точечная с прямыми отрезками, а не обычная Гистограмма.

Щёлкнуть правой кнопкой мыши на диаграмме, нажать Выбрать данные…, выделить диапазон B3:F29 листа Вспомогательная таблица.

Линия переменных затрат на графике не добавляет полезной информации, поэтому её можно убрать: правой кнопкой мыши на диаграмме, нажать Выбрать данные…, слева выделить Переменные затраты и нажать Удалить. Должна получиться такая диаграмма:

Чтобы сделать график более наглядным, на него можно добавить вертикальные линии, соответствующие целевому уровню продаж и уровню безубыточности. Для этого:

- На листе �?сходные данные и расчёт добавить вспомогательную таблицу:

- Эта таблица задаёт координаты двух вертикальных линий от 0 до максимального объёма продаж.

- Снова щёлкнуть правой кнопкой мыши на диаграмме, нажать Выбрать данные…, в открывшемся окне Выбор источника данных нажать Добавить, откроется окошко �?зменение ряда.

- В строке �?мя ряда выбрать ячейку Е33, в строке Значения Х – диапазон F33:G33, в строке Значения Y – диапазон F34:G34, нажать ОК:

- Аналогично добавить ряд для целевого уровня: нажать Добавить, �?мя ряда — выбрать ячейку Е35, в строке Значения Х – диапазон F35:G35, в строке в строке Значения Y – диапазон F36:G36, нажать ОК.

- Ещё раз ОК, на диаграмме появятся две вертикальные линии.

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

Как рассчитать точку безубыточности

Формула для расчета точки безубыточности в натуральном выражении:

ТБ = Постоянные расходы ÷ (Цена единицы продукции – Переменные расходы на единицу продукции).

Показатель в знаменателе — маржинальный доход. О нем я подготовила отдельную статью. Прочитайте ее, а затем продолжайте знакомство с точкой безубыточности.

Формула для расчета точки безубыточности в денежном выражении:

ТБ = ТБ в натуральном выражении × Цена единицы продукции.

Расчет простой, но придется потратить время на сбор исходных данных. В отличие от других показателей, просто посмотреть на нужные строчки управленческой или бухгалтерской отчетности не получится. Придется повозиться с управленческим учетом. Если у вас хорошо детализированный бухгалтерский учет, можно попробовать взять данные из него:

- взять аналитику по счетам затрат (счета 20-29, 44);

- определить переменные и постоянные затраты;

- разделить из себестоимости продаж конкретных продуктов (счет 90.2) на постоянные и переменные расходы;

- взять выручку по отдельным продуктам со счета 90.1 и очистить ее от НДС (счет 90.3).

Для экспресс-оценки можете воспользоваться валовой прибылью (строка 2100 отчета о финансовых результатах), но это лишь грубый аналог маржинального дохода, не подходящий для точного анализа.

Примеры использования показателя на практике

Давайте проведем анализ безубыточности производства Евгения. Предположим, что в данный момент его компания производит только стулья. По ним и рассчитаем точку безубыточности предприятия. Исходные данные:

| Статья | Сумма, руб. |

| Цена стула | 5 000 |

| Стоимость сырья на единицу продукции | 2 000 |

| Зарплата персонала (подсобный рабочий и мастер) | 55 000 |

| Отчисления в социальные фонды | 16 500 |

| Аренда цеха | 30 000 |

Стоимость сырья для одного стула — переменные расходы, их величина зависит от объема производства. Все остальное — постоянные, они не зависят от количества проданных стульев. Считаем:

ТБ = 101 500 ÷ (5 000 – 2 000) ~ 34.

Чтобы покрыть постоянные расходы, Евгений за месяц должен продать 34 стула. С продажи 35 единицы продукции он начнет получать прибыль. Допустим, месяц прошел не очень и предприниматель реализовал только 25 стульев. Найдем маржинальный доход:

МД = (5 000 – 2 000) × 25 = 75 000 рублей.

Этой суммы недостаточно для покрытия постоянных расходов (101 500 рублей), поэтому убыток — 26 500 рублей. Чтобы отработать в ноль, Евгений в последние три дня месяца планирует запустить акцию: продавать стулья со скидкой 25% — за 3 750 рублей. Чтобы принять окончательное решение, с помощью ТБУ найдем минимальный объем продаж, необходимый для покрытия текущего убытка:

ТБ = 26 500 ÷ (3 750 – 2 000) ~ 15.

За три дня предпринимателю нужно продать 15 стульев! Конечно, даже с помощником Евгений не сможет выполнить столько заказов за такой короткий период. В подобной ситуации возможны два варианта: смириться с убытком или рассмотреть другие варианты для его минимизации.

Наш герой считает, что по скидке за три дня продаст 9 стульев, а без — 5. Чтобы принять объективное решение, рассчитаем маржинальный доход и остановимся на варианте с меньшим убытком:

Маржинальный доход со скидкой = (3 750 – 2 000) × 9 = 11 250 рублей.

Итоговый убыток = 26 500 – 11 250 = 15 250 рублей.

Маржинальный доход без скидки = (5 000 – 2 000) × 5 = 15 000 рублей.

Итоговый убыток = 26 500 – 15 000 = 11 500 рублей.

Вывод: предпринимателю вместо скидки выгоднее продать 5 стульев за полную стоимость. Да, это все равно приведет к убыткам, но они будут меньше.

Пример расчета точки безубыточности в торговле

Учитывая специфику торговой сферы – широту ассортимента и разнообразие цен – делать расчеты безубыточного порога в единицах товара нецелесообразно. Поэтому итогом вычислений всегда является денежное выражение. Для наглядности используем пример с магазином детской одежды.

Его расходы в таблице:

| Наименование расходов постоянного вида | Размер постоянных расходов, в рублях | Наименование переменных затрат | Размер переменных затрат, в рублях |

| Оплата аренды помещения | 115 000 | Цена закупки одной единицы (средний показатель) | 1 100 |

| Зарплата продавцов | 135 000 | Величина планового объема продаж | 650 единиц |

| Величина отчислений от начисленной зарплаты (примерно 30%) | 45 000 | ||

| Коммунальные платежи | 20 000 | ||

| Рекламные расходы | 30 000 | ||

| Всего | 345 000 | 715 000 |

Значит, постоянно тратится 345 000 рублей, величина ручки составляет 2 800 000 рублей при переменных тратах 715 000 рублей.

Размер дохода маржинального вида равняется:

MR = 2 800 000 – 715 000 = 2 085 000 рублей

Далее определяется, коэффициент дохода маржинального типа:

KMR = 2 085 000 / 2 800 000 = 0,75

Теперь можно приступить к расчету порога безубыточности:

BER = 345 000 / 0,75 = 460 000 рублей

О чем говорит результат вычислений? Магазину для работы с нулевой прибылью необходима продажа одежды на сумму 460 000 рублей. Выше этого порога начинается прибыльная торговля.

Интересен показатель маржинального дохода. Он характеризует финансовую прочность, точнее ее запас. В данном варианте это 2 085 000 рублей. Именно на эту цифру допускается снижение выручки. Более крупный спад дохода утянет магазин в убыточную зону.

Как рассчитывается

Этот параметр возможно вычислить в денежном, но также и в натуральном виде. Разница в расчетах состоит в том, что в первом случае мы узнаем сколько денег нам необходимо потратить до того момента, пока бизнес не начнет эти самые деньги приносить. Во втором случае, мы определяем, сколько продукции должен принести нам наш завод, пока наконец-то не начнет работать в плюс.

Расчет в денежном выражении

Показатель точки безубыточности также может называться порогом рентабельности. Для его расчета нужно разделить постоянные расходы на коэффициент маржинального дохода.

Как рассчитывается в денежном эквиваленте на примере торгового центра

Для начала определим спектр постоянных расходов. К ним могут относиться следующие показатели:

- оплата арендованных площадей;

- зарплата для продавцов;

- налоги с зарплаты и страховка;

- оплата услуг коммунального характера;

- реклама продукции Торгового центра.

Теперь условно рассчитаем какие здесь могут быть затраты:

- арендная плата – 100000 долларов;

- ЗП – 123080 долларов;

- отчисления (30% от ЗП) 36920 долларов;

- коммунальные отчисления 15 тысяч долларов;

- реклама предлагаемой продукции 35 тысяч долларов;

- сумма 300000 долларов.

При этом продажа 100 единиц товара по 600 долларов принесет нам 600 тысяч долларов.

Таким образом, наши постоянные затраты равны 300 тысячам долларов. А выручка торгового центра – 2,4 миллиона долларов. Переменные затраты, а именно – закупка товара 600 тысяч.

Для того чтобы вычислить маржинальный доход, вычтем из общей выручки стоимость закупленного товара. Маржинальный доход составляет 1,8 миллиона долларов. То есть его коэффициент по отношению к общей выручке составит 0,75.

Вычисляем по формуле:

300000/ 0,75

Получаем 400 тысяч долларов.

Эти данные дают нам понять, что торговому центру необходимо реализовать товара на 400 тыс. Для того чтобы выйти на нулевой коэффициент. Все продажи, которые будут после этой отметки – принесут дополнительную прибыль.

1,8 миллиона долларов в нашем случае это запас прочности. В рамках этой суммы торговый центр может играть с ценой реализации, без опасений попасть в убытки.

Расчет ТБ в натуральном виде

Для данного расчета нам необходимо знать такие показатели:

- постоянные затраты, необходимые для производства определенных объемов товара (cost);

- стоимость единицы предоставленной услуги, выполненного объема работы или произведенного товара (price);

- переменные затраты (av.cost).

Формула, при помощи которой можно вычислить точку, в таком случае будет выглядеть следующим образом:

ТБ = cost/(price/av.cost)

При помощи данной формулы мы можем определить критический объем продаж.

Пример для показателя натурального выражения

Вычисление точки безубыточности такого вида выражения наиболее всего подходит для большинства предприятий.

В основном, в большем числе случаев производитель занимается выпуском однотипной продукции, которая по большей части продается по фиксированной цене.

Представим, что цена одного изделия, выпускаемого условной фабрикой известна, и равна 400 долларов. Первым делом следует составить схему постоянных, а также переменных расходов.

В данном случае постоянные расходы предприятия будут такие:

- общие расходы -80 тыс.долларов;

- отчисления на амортизацию 100 тыс.долларов;

- зарплата персонала 100 тыс.долларов;

- коммунальные услуги 20 тыс.долларов;

- всего: 300 тыс.долларов.

Переменные расходы из расчета на одну единицу выпускаемой продукции:

- материалы 150 долларов;

- полуфабрикаты 90 долларов;

- зарплата рабочих, задействованных непосредственно над производством продукции 60 долларов;

- отчисление на страхование (условно составляют 30% от зарплат) 20 долларов;

- всего: 320 долларов затрат на каждое произведенное изделие предприятия.

Расчет точки безубыточности необходимо производить в 2 этапа:

Вычисляем из реализационной стоимости одной единицы произведенного продукта, и затраты на процесс ее производства (в данном примере условный реализуемый продукт стоит 400 долларов, а переменные затраты, потраченные на его производство составляют 320 долларов).

Считаем: 400-320=80

Делим сумму наших постоянных затрат на полученное в результате расчета число.

300000/80=3750 штук

Данный результат показывает сколько единиц товара необходимо произвести для того, чтобы преодолеть точку безубыточности и начать работать в плюс.

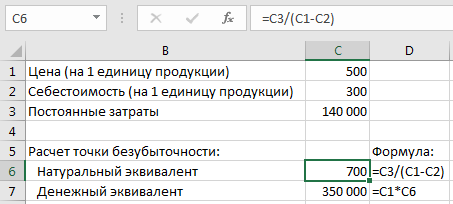

Расчет точки безубыточности в Excel

Точку безубыточности можно рассчитать в 2 вариантах: в денежном эквиваленте (т.е. минимальный объем выручки, при котором прибыль равна нулю) и в натуральном (количественном) эквиваленте (т.е. минимальный объем производства в единицах продукции, при котором достигается нулевая прибыль).

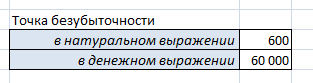

Таким образом, в натуральном эквиваленте формула записывается как:

X = FC / (P — VC),

а если перевести с языка формул на более простые определения, то получается:

Объем продукции = Постоянные затраты / (Цена — Переменные затраты).

Соответственно, для получения денежного эквивалента, нужно полученный объем продукции умножить на цену продукта (P * X).

Применяем полученные формулы к данным в таблице и получаем расчет в 2 вариантах:

Анализ безубыточности в Excel

Теперь, когда мы знаем, из чего состоит анализ безубыточности, мы можем приступить к его моделированию в Excel. Есть несколько способов добиться этого. Два наиболее полезных – создание калькулятора безубыточности или использование Goal Seek, который является встроенным инструментом Excel.

Мы демонстрируем калькулятор, потому что он лучше соответствует лучшим практикам финансового моделирования, согласно которым формулы должны быть разбиты и проверены.

Создав анализ сценария, мы можем указать Excel, чтобы он рассчитывал по единице. ( Примечание: если таблица кажется маленькой, щелкните изображение правой кнопкой мыши и откройте новую вкладку для более высокого разрешения.)

Наконец, мы можем легко построить матрицу чувствительности, чтобы изучить, как эти факторы взаимодействуют. Учитывая различные структуры затрат, мы можем увидеть диапазон безубыточных цен от 28 до 133 долларов.

#К