Калькулятор усн

Содержание:

- УСН: формула расчета окончательного платежа

- Как рассчитать налог усн 6 для ип за год и авансы «упрощенца» с работниками правильно и быстро

- Обязательно не забыть: еще особенности расчета УСН «Доходы» 6 %

- Заполняем раздел 2.1.1

- 5 важных правил расчета УСН 6% для «чайников»

- Как оплатить авансовые платежи (налог) по УСН

- Рубрика “Вопрос – ответ”

- Отчетность ИП на УСН без работников в 2021 году — виды и список налогов к уплате

- Если взносов и авансов будет больше, чем налога за год: как не потерять переплату

- Оплата УСН и сроки сдачи отчетности УСН

- Калькулятор УСН от Контур.Бухгалтерии

- Условия примера для расчета УСН «доходы» за 2021 год

- Что такое УСН-налог и как его платят

- Отчетность ИП на УСН 6%

- Как пользоваться калькуляторами

- Объект налогообложения – доходы

УСН: формула расчета окончательного платежа

По итогам года проводится последний за налоговый период расчет налога УСН 6%, подлежащего доплате в бюджет. Следует иметь в виду, что может образоваться и переплата. Такая сумма будет либо зачтена в счет будущих платежей, либо возвращена на счет налогоплательщика.

Формула, по которой производится расчет налога УСН — доходы, установлена пп. 1, 3, 5, 8 ст. 346.21 НК РФ и выглядит следующим образом:

Н = Нг – Нвыч – Тс – АвП,

где:

Нг — сумма налога, представляющая собой результат умножения налоговой базы, рассчитанной за весь год, на 6%;

АвП — сумма авансовых платежей, которые исчислены в течение отчетных периодов отчетного года.

Подробнее о том, что такое единый налог, который платится при УСН, читайте в статье«Какие налоги заменяет УСН?».

Как рассчитать налог усн 6 для ип за год и авансы «упрощенца» с работниками правильно и быстро

В целом расчет авансовых платежей и итогового налога для «упрощенцев» с работниками такой же. Но, только платежи можно уменьшить на взносы не полностью, а всего на 50%. То есть при расчете суммы к уплате, размер УСН-налога каждый раз делим на 2 и сравниваем со страховыми отчислениями. Если вычетов окажется больше этой суммы, то платеж уменьшаем только на половину.

Какие взносы можно брать в зачет:

- Фирмы на УСН учитывают все страховые отчисления с зарплаты сотрудников, выплаты по больничным (кроме несчастных случаев), в некоторых случаях оплата по ДМС работников.

- ИП к этим взносам могут добавить еще фиксированные страховые «за себя» + 1% с превышения доходов 300 000 руб. за год.

Теперь разберем на примере, как считать УСН-налог по «Доходной» ставке с работниками. ООО «Анкор» в 2019 году имеет следующие показатели:

|

Период |

Доход |

Налог без учета вычетов |

Страховые за сотрудников |

На сколько можно уменьшить налог |

Аванс/налог к уплате |

|

1 квартал |

450 000 |

27 000 (450 000*6%) |

15 000 |

13 500 (27 000/2) ˂ 15 000 |

13 500 (27 000 – 13 500) |

|

Полгода |

800 000 |

48 000 (800 000*6%) |

23 000 |

23 000 (48 000/2) ˃ 23 000 |

11 500 (48 000 – 23 000 – 13 500) |

|

9 месяцев |

1 300 000 |

78 000 (1 300 000*6%) |

41 000 |

39 000 (78 000/2) ˂ 41 000 |

14 000 (78 000 – 39 000 – 13 500 – 11 500) |

|

Год |

1 700 000 |

102 000 (1 700 000*6%) |

55 000 |

51 000 (102 000/2)˂55 000 |

12 000 (102 000 – 51 000 – 13 500 – 11 500 – 14 000) |

Как видно квартальные страховые взносы иногда больше, чем можно взять в зачет. Что делать в этом случае и можно ли их остаток переносить на следующий год?

Обязательно не забыть: еще особенности расчета УСН «Доходы» 6 %

Прежде чем приступать к расчету УСН-налога, нужно не забыть еще кое-что:

- Региональное законодательство может вводить свои ставки «упрощенного» налога на своей территории. В некоторых регионах, например, ставка «Доходы» может быть снижена до 1%. Поэтому нужно обязательно изучить региональное законодательство.

- Если совмещается несколько режимов, то УСН-налог считается только с доходов по упрощенке. Для этого нужно вести раздельный учет по каждому режиму.

- Чтобы принять в зачет страховые взносы, они должны быть уплачены в том же периоде, за который рассчитан налог. Например, чтобы уменьшить авансовый платеж за 1 квартал, страховые взносы нужно успеть перечислить до 31 марта, за год до 31 декабря и т.д.

При этом не важно за какой период перечисляются страховые. Это может быть задолженность за прошлый год или квартал

- Если ИП с начала работал без сотрудников, а потом нанял работника, применять ограничение в 50% уменьшения налога он начинает с того квартала, в котором заключил трудовой договор. Например, ИП в первом квартале работал один, значит уменьшить аванс за 3 месяца, он может на 100%. А во втором квартале заключил трудовой договор и уже авансовый платеж за полгода можно снижать только на 50%. Пересчитвать задним числом ничего не нужно.

- Кроме взносов «за себя» или сотрудников «упрощенцы» могут уменьшать УСН-налог или авансы по нему на сумму уплаченного торгового сбора. В этом случае ограничений на уменьшение (как, например, 50% по страховым с сотрудниками) нет.

Но действует то же правило переноса переплаты, что и со взносами: если вычетов больше, неиспользованный остаток на следующий период сгорает. Если есть переплата за счет авансовых платежей, тогда она переходит на следующий год.

- Никаких отчетов по авансовым платежам подавать не нужно. Декларация по «упрощенке» предоставляется раз в год: организациями до 31 марта, ИП до 30 апреля следующего года. К ней налоговики требуют прикладывать платежки по перечислению страховых взносов, чтобы подтвердить право на уменьшение налога.

Теперь для многих «доходная упрощенка» стала еще более понятной и родной. Мы ответили на большинство вопросов — как рассчитать налог усн 6 для ип правильно и быстро, как заплатить и не переплатить. К сожалению, налоговая информация быстро устаревает. Наше законодательство регулярно подкидывает нам «сюрпризы». Но, кстати, не всегда плохие!

Поэтому обязательно подпишитесь на наши новости – это самый простой способ быть в курсе всего и заниматься бизнесом, а не поиском информации. В 2020 году для «упрощенцев» это особенно актуально, ведь УСН меняется на глазах, таких кардинальных изменений не было давно.

И не забудьте поделиться статьей с коллегами. Они точно оценят!

Подпишись

Не упусти важные новости

*Мы беспокоимся о вашей безопассности и не рассылаем спам!

PDF-материал для ИП и ООО

6 простейших способов сэкономить на налогах до 100% от оборота

Бесплатно

Заполняем раздел 2.1.1

Заполнение расчетной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчетный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал,

- в строке 111 — за полугодие,

- в строке 112 — за 9 месяцев,

- в строке 113 — за весь 2021 год.

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует. Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога.

- Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчет производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Раздел 2.1.1

5 важных правил расчета УСН 6% для «чайников»

Сам расчет упрощенного налога несложный. Но, как и в любой налоговой задаче есть свои нюансы. Без них правильно посчитать платеж в бюджет не получится. Что нужно иметь в виду:

- УСН-налог уплачивается тремя авансовыми платежами и окончательным расчетом по итогам года.

|

Платежи по УСН в течение года |

Срок уплаты |

|

Авансовый платеж за 3 месяца |

До 25 апреля |

|

Авансовый платеж за полгода |

До 25 июля |

|

Авансовый платеж за 9 месяцев |

До 25 октября |

|

Итоговый расчет за год |

Для ИП до 30 апреля следующего года |

|

Для ООО до 31 марта следующего года |

Вот эти четыре суммы и должны рассчитывать УСН-плательщики.

Расчет производится нарастающим итогом с начала года. Хотя уплата УСН-аванса производиться квартально, все данные нужно считать нарастающим итогом за три месяца, полгода и девять месяцев (не отдельно за каждый квартал). Это касается и доходов и страховых взносов, и всех прочих показателей. Соответственно для годового расчета берем данные за весь год.

В расчет налога по «Доходной» ставке 6% включается только прибыль ИП или ООО

Расходы во внимание принимать не нужно.

При этом учитывать надо не только поступления от продажи товаров или оказания услуг, но еще и те, которые получены не от основной деятельности (внереализационные доходы). Это могут быть, например: доходы от сдачи в аренду своих невостребованных площадей, безвозмездно полученное имущество, излишки после инвентаризации и пр.

Доходы нужно брать того периода, когда они поступили от покупателей или заказчиков в кассу или на расчетный счет

При этом неважно отгружены товары, оказаны услуги или нет.. Что делать, если поступил аванс или оплачена задолженность за прошлый год? Как только деньги пришли, неважно за какой период, признаем их в качестве дохода и учитываем для расчета УСН-налога

Что делать, если поступил аванс или оплачена задолженность за прошлый год? Как только деньги пришли, неважно за какой период, признаем их в качестве дохода и учитываем для расчета УСН-налога

- «Упрощенный» налог можно снизить на страховые взносы. Для уменьшения налога берутся все страховые и те, которые предприниматель платит «за себя» и перечисления за работников.

Теперь начнем считать авансовые платежи.

Как оплатить авансовые платежи (налог) по УСН

Авансовые платежи (налог) по УСН можно оплатить наличными по квитанции в любом отделении Сбербанка, через интернет на сайте налоговой или с расчётного счёта.

Как оплатить налог по УСН через интернет

- Перейдите на сайт .

- Укажите Налогоплательщик — Индивидуальный предприниматель, Расчётный документ — Платёжный документ и нажмите Далее.

- Укажите КБК 18210501011011000110 (для УСН доходы), остальные поля определятся автоматически.

- В строке Адрес объекта налогообложения укажите ваш адрес по месту жительства.

- В реквизитах укажите следующие данные:

- Статус лица 09 — Индивидуальный предприниматель.

- Основание платежа ТП — Платежи текущего года.

- Налоговый период — Квартальные платежи, далее квартал, 2019 (для оплаты авансовых платежей по УСН) или Годовые платежи, 2019 (для оплаты налога по УСН).

- Укажите сумму к уплате.

- Укажите вашу фамилию, имя, отчёство и ИНН. В строке Адрес места жительства поставьте галочку (совпадает с адресом объекта налогообложения).

- Укажите Наличный расчёт для оплаты по квитанции через отделение Сбербанка или Безналичный расчёт для оплаты через интернет.

Внимание! Оплатить авансовые платежи (налог) по УСН можно только с личной карты или с вашего личного счёта.

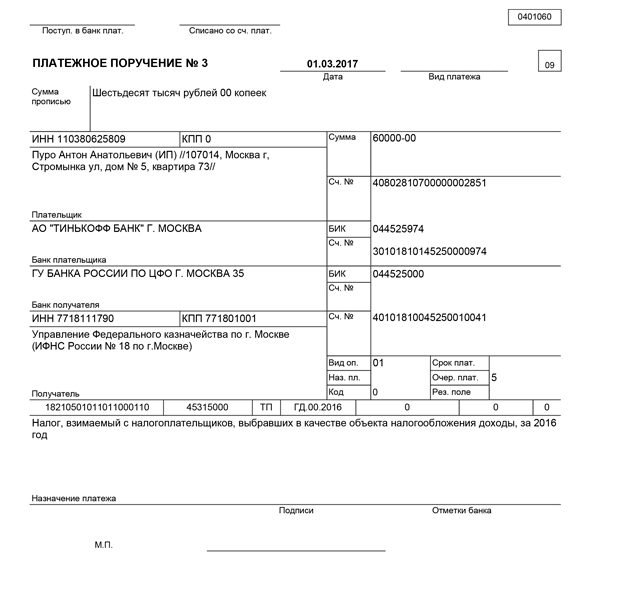

Как заполнить платёжное поручение

Для оплаты авансовых платежей и налога по УСН с расчётного счёта укажите в платёжном поручении следующие реквизиты:

- Статус плательщика — 09

- КПП — 0

- Ваши данные: ФИО (ИП) //Адрес места жительства//

- Реквизиты налоговой

- Код КБК

- Код ОКТМО

- Основание платежа — ТП

- Налоговый период

- Очередность платежа — 5

- Код — 0

- Поля 108, 109, 110

- Назначение платежа

- В поле Статус плательщика укажите 09 — индивидуальный предприниматель.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите реквизиты налоговой.

- В поле 104 укажите код КБК 18210501011011000110 (для УСН доходы).

- В поле 105 укажите ваш код ОКТМО (код муниципального образования).

- В поле Основание платежа укажите ТП.

- В поле Налоговый период укажите:

- КВ.01.2019 — для оплаты авансового платежа по УСН за 1 квартал,

- ГД.00.2019 — для оплаты налога по УСН за год.

- В поле Очередность платежа укажите 5.

- В поле Код укажите 0.

- В полях 108, 110 укажите 0. В поле 109 (дата документа) укажите:

- 0 — при уплате авансового платежа по УСН или налога по УСН до подачи декларации,

- дату декларации по УСН — при уплате налога по УСН после подачи декларации.

- В назначении платежа укажите:

- Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, за 1 квартал 2019 г. — при уплате авансового платежа по УСН за 1 квартал,

- Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, за 2019 г. — при уплате налога по УСН за год.

Внимание! Перед отправкой платежа всегда проверяйте реквизиты вашей налоговой инспекции.

Рубрика “Вопрос – ответ”

Вопрос №1. Вправе ли «УСНщик» уменьшать налог на всю сумму страховых взносов, выплаченную за сотрудников?

«Упрощенец» может применять налоговый вычет только в части 50% от суммы взносов, выплаченных за сотрудников. Если ИП оплачивает взносы «за себя», то такая сумма может быть учтена полностью.

Вопрос №2. ООО «Монолит» платит единый налог с доходов по ставке 6%. 05.04.17 на основании больничного листа сотруднику «Монолита» Куницыну выплачены средства в сумме 2.903 руб. (3 дня болезни), в том числе 1.230 руб. за счет страховой компании, 1.673 руб. – за счет средств «Монолита». Какую сумму бухгалтер вправе учесть при расчете налога?

Бухгалтер «Монолита» может уменьшить налог на всю сумму, выплаченную Куницыну – 2.903 руб.

Вопрос №3. ИП Куропаткин сменил режим налогообложения: с 01.01.17 Куропаткин использует УСН по схеме «доходы за минусом расходов» (вместо «доходы 6%»). Сохраняет ли Куропаткин право на учет суммы страховых взносов при расчете налога?

Куропаткин по-прежнему может применять налоговый вычет. Разница в данном случае состоит в том, что ранее Куропаткин уменьшал непосредственно сумму налога. После смены режима Куропаткину следует учитывать вычет в расходах (уменьшать налогооблагаемую базу).

Отчетность ИП на УСН без работников в 2021 году — виды и список налогов к уплате

Нормами действующего законодательства предусмотрена обязанность предпринимателя предоставлять налоговую декларацию в инспекцию по месту проживания по завершении налогового периода — за прошедший календарный год.

Предоставление декларации в налоговую инспекцию возможно осуществить одним из способов:

- самостоятельно,

- через лицо по заверенной нотариусом доверенности,

- по почте России,

- электронно посредством ЭЦП.

Если предпринимательская деятельность не ведется, то чтобы не было проблем в будущем со стороны госорганов необходимо официально закрыть свое предприятие. В нашем выпуске мы уже писали пошаговую инструкцию как закрыть ИП.

Кроме сдачи декларации коммерсант обязан предоставить в инспекцию по налогам и сборам Книгу по учету доходов и расходов (КУДИР), в которой в хронологическом порядке зафиксированы все финансовые операции в ходе ведения коммерческой деятельности. Она может быть оформлена как в письменном, так и в электронном виде.

В письменном виде страницы КУДИР необходимо пронумеровать и прошить. Отсутствие Книги учета влечет за собой начисление штрафов и пеней.

2.1. Виды отчетности ИП

Отчетность для коммерсантов условно можно классифицировать на несколько видов в зависимости от выбора налоговой системы, условий организации бизнеса (с работниками или без), условий взаиморасчетов с контрагентами и наличия дополнительных объектов налогообложения:

- Отчетность по выбранной системе налогообложения;

- Отчетность по кассе — при оформлении наличных расчетов;

- Отчетность за наемных сотрудников;

- Отчетность по прочим налогам и сборам.

За налоговый период отчетность ИП предоставляется по форме и формату деклараций, утвержденных приказом налоговых органов. (Приказ от 22.02.2016 № ММВ-7-3/99)

2.2. Какие налоги платит ИП на УСН в 2021 году без работников

После регистрации физического лица индивидуальным предпринимателем действующее законодательство вменяет ему обязанность по уплате обязательных страховых взносов не зависимо от того, ведется коммерческая деятельность или нет.

Обязательные платежи коммерсанта «за себя» включают выплаты:

- в Пенсионный фонд РФ;

- В Фонд обязательного медицинского страхования.

Данные платежи обеспечивают социальное обеспечение коммерсанта в качестве работодателя в своих интересах.

Несвоевременная оплата или отказ от внесения платежей влечет за собой начисление штрафов, пеней и взыскание сумм задолженности в судебном порядке.

2.3. Фиксированные платежи ИП на УСН в 2021 году (в ПФР, ФОМС)

В 2021 г. коммерсанты на упрощёнке обязаны внести платежи в ПФР согласно расчету по установленным законодательством нормам.

Порядок вычисления страховых платежей следующий:

Отчисления в ПФР — 32 448 руб. (не зависит от размера МРОТ);

Отчисления в ФОМС — 8 426 руб. (не зависит от размера МРОТ)

Итого страховые выплаты ИП на себя за 2021 г. будут:

32 448 руб. + 8 426 руб. = 40 874 руб. рублей

Окончательный срок выплат по взносам — 31 декаря. Оплату можно производить как частями, так и одной суммой сразу.

2.4. КБК УСН 6 процентов в 2021 году по страховым отчислениям ИП «на себя»

С 2017 года в ПФР новый КБК (Коды бюджетной классификации) необходимо оплачивать одной платежкой (на страховую и на накопительную):

| Название взноса | КБК |

| Фиксированные страховые выплаты на пенсионное обеспечение предпринимателя за себя | 182 1 02 02140 06 1110 160 |

| Фиксированные страховые выплаты на пенсионное обеспечение предпринимателя за себя с доходов свыше 300 тыс. руб. | 182 1 02 02140 06 1110 160 |

| Фиксированные страховые выплаты на медицинское обеспечение предпринимателя за себя | 182 1 02 02103 08 1013 160 |

Коды бюджетной классификации, как правило, меняются почти каждый год, поэтому необходимо регулярно следить за их изменениями (обновлениями).(Проверить актуальные КБК можно через сайт «ФНС» — service.nalog.ru/payment/payment.html)

Какую сдает отчетность ИП на УСН с работниками — сроки сдачи + виды налогов к уплате

Если взносов и авансов будет больше, чем налога за год: как не потерять переплату

Повторимся, что учет всех показателей для расчета «упрощенного» налога ведется нарастающим итогом. И если, например, в первом квартале сумма взносов не может быть зачтена полностью, то ее остаток не сгорает. Вся сумма перейдет в следующий квартал в составе страховых за полгода. И тогда может вся пойти на уменьшение УСН-аванса.

Если же по итогам года есть «лишние» страховые, то они сгорают и перенести их на следующий год не получится.

Бывают еще случаи, когда в конце года авансовых платежей оказывается уплачено больше, чем рассчитан итоговый налог. Такое случается, например, когда ИП платит страховые «за себя» единым платежом в конце года. Тогда налог не просто обнуляется, а появляется переплата.

А вот эту переплату переносить уже можно. Самый простой вариант использовать ее в счет уплаты авансовых платежей в следующем году по тому же «упрощенному» налогу. В этом случае плательщику УСН-налога даже не надо ничего писать в инспекцию. Поскольку «лишние» суммы и так уже находятся на том же КБК и ОКТМО и они автоматически будут гасить все недоимки по этим реквизитам.

Однако, если есть необходимость, можно перекинуть эту переплату на другие платежи или вернуть себе. Но это уже по заявлению налогоплательщика.

Если все-таки платить придется, то нужно правильно оформить платеж. Здесь опять же не обошлось без интриги.

Оплата УСН и сроки сдачи отчетности УСН

| Отчетный период | Налоговый период |

| — квартал — полугодие — 9 месяцев | Год |

Индивидуальные предприниматели уплачивают налог и авансовые платежи по месту своего жительства, организации по месту своего нахождения.1. Платим налог авансом ( по окончании отчетных периодов) Не позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные ранее авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) .2. Заполняем и подаем декларацию по УСН Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом ИП — не позднее 30 апреля года, следующего за истекшим налоговым периодом.3. Платим налог по итогам года Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом ИП — не позднее 30 апреля года, следующего за истекшим налоговым периодом Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

Скачать: • Налоговая декларация по УСН• Порядок заполнения налоговой декларации по УСН

Калькулятор УСН от Контур.Бухгалтерии

Топ-1 по запросу в поиске Google. Удобный интерфейс. Можно выбрать расчётный период, организационную форму — ИП или ООО, налогооблагаемую базу. Сервис автоматически подставляет ставку 6 % для «Доходов» и 15 % для «Доходы минус расходы», но значение можно поменять вручную, что удобно для регионов, где ставка снижена. На УСН 15 % можно учесть убытки прошлых лет и уплаченный торговый сбор.

Для подсчета налоговой нагрузки на УСН 6 % укажите доходы, страховые взносы и торговый сбор по кварталам, а также уплаченные авансовые платежи. Для УСН 15 % — доходы и расходы по кварталам, а при наличии и торговый сбор.

Система автоматически рассчитает налог к уплате за год. Если вы вписывали авансовые платежи, то сервис покажет, какую часть осталось доплатить. А если у вас переплата, то калькулятор укажет сумму к возмещению.

Калькулятор Контур.Бухгалтерии показывает срок уплаты налога и КБК, который нужно указать в платежном поручении. Также под калькулятором дан подробный разбор расчета именно по вашим цифрам.

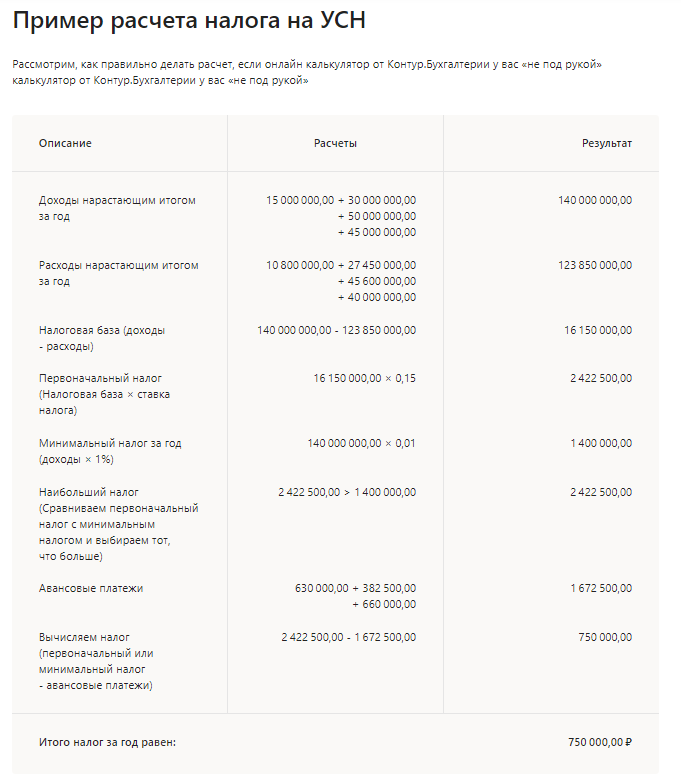

Условия примера для расчета УСН «доходы» за 2021 год

Рассмотрим поэтапно, как при УСН — доходы рассчитать налог. Для этого приведем пример, как считать УСН 6%.

Пример

ООО «Омега», использующее в своей деятельности УСН с объектом «доходы», в 2021 году получило доход в объеме 3 200 000 руб. С разбивкой по месяцам это выглядит так:

- январь — 280 000 руб.;

- февраль — 310 000 руб.;

- март — 260 000 руб.;

- апрель — 280 000 руб.;

- май — 260 000 руб.;

- июнь — 250 000 руб.;

- июль — 200 000 руб.;

- август — 245 000 руб.;

- сентябрь — 220 000 руб.;

- октябрь — 285 000 руб.;

- ноябрь — 230 000 руб.;

- декабрь — 380 000 руб.

По итогам квартала доход составил 850 000 руб., полугодия — 1 640 000 руб., 9 месяцев — 2 305 000 руб., года — 3 200 000 руб.

В налоговом периоде ООО «Омега» уплатило в фонды страховых взносов:

- за 1-й квартал — 21 000 руб.;

- за полугодие — 44 300 руб.;

- за 9 месяцев — 66 000 руб.;

- за весь год — 87 000 руб.

Были также выплаты пособий по временной нетрудоспособности. Их общая сумма составила 24 000 руб., в том числе:

- во 2-м квартале — 17 000 руб.;

- в 3-м квартале — 7 000 руб.

С 2-го полугодия ООО «Омега» начало осуществлять торговую деятельность и в 4-м квартале уплатило торговый сбор в сумме 12 000 руб.

Что такое УСН-налог и как его платят

УСН — это упрощенная система налогообложения, применяемая юрлицами и предпринимателями и позволяющая уплачивать меньшую сумму налогов и упрощать составление отчетности. При ее применении налогоплательщик уплачивает один УСН-налог вместо нескольких:

- юрлица заменяют им налоги на прибыль, на имущество (кроме исчисляемого от кадастровой стоимости) и НДС (за исключением случаев, когда налогоплательщик выступает налоговым агентом и импортирует товары);

- ИП при упрощенке не уплачивают НДФЛ, налог на имущество (кроме рассчитываемого от кадастровой стоимости) и НДС (также за исключением налоговых агентов и импорта).

Расчет платежей по УСН-налогу осуществляется поквартально нарастающим итогом от фактически полученных за период данных, образующих налоговую базу. Их суммы, рассчитанные за 1-й квартал, полугодие и 9 месяцев текущего года считаются авансовыми платежами (п. 4 ст. 346.21 НК РФ), с учетом которых будет сделан расчет окончательного платежа по итогам года (п. 5 ст. 346.21 НК РФ). Этот окончательный расчет налогоплательщик отразит в декларации по УСН-налогу, подаваемой 1 раз за налоговый период по его окончании. Срок подачи декларации и оплаты суммы окончательного платежа совпадают, а для авансовых платежей имеется свой срок (п. 7 ст. 346.21 НК РФ).

Авансовые платежи, согласно НК РФ, должны осуществляться не позже 25-го числа ближайшего месяца, идущего вслед за отчетным периодом:

- за 1-й квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября.

Срок уплаты УСН-налога за год (так же, как и срок, отведенный для подачи декларации по нему) различен для налогоплательщиков разного вида:

- срок уплаты по УСН для юрлиц истекает 31 марта следующего за отчетным года;

- ИП платят налог до 30 апреля года, наступающего за отчетным.

Попадающая на выходной день дата, установленная для уплаты налога, переносится на более поздний день, соответствующий ближайшему буднему. Поэтому для каждого конкретного года перечень дат уплаты будет индивидуальным.

Выбранный объект налогообложения на сроки подачи отчетности и оплаты налога никаким образом не влияет. То есть сроки уплаты налога при УСН — доходы 2021-2020 не будут ничем отличаться от таких же сроков 2021-2020 для уплаты налога на УСН — доходы минус расходы.

Общий порядок начисления и уплаты налога и авансовых платежей при УСН разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Отчетность ИП на УСН 6%

Если авансовые платежи индивидуальный предприниматель обязан вносить раз в квартал до 25 числа месяца, следующего за отчетным, то налоговую отчетность, а точнее декларацию, он обязан предоставлять не позднее 30 апреля года, следующего за предыдущим. Таким образом, можно выделить несколько правил:

- авансовые платежи исчисляются и вносятся каждый квартал;

- последний авансовый платеж отчетного года предприниматель производит до 25 октября отчетного периода;

- налоговая декларация сдается до 30 апреля года, следующего за отчетным;

- полная оплата налога производится до 30 апреля года, следующего за отчетным;

- налоговая декларация сдается всего один раз в год.

Если предприниматель во время не исполнит налоговые обязательства, его привлекут к ответственности. В таком случае могут быть назначены следующие санкции:

- Штрафное взыскание в размере 5% от неуплаченной суммы налога. Но данное значение не может быть меньше 1000 рублей и больше 30% от совокупного размера налога.

- Блокировка расчетного счета и приостановление деятельности предпринимателя.

Передавая декларацию, ИП не подтверждает произведенные расходы и полученные доходы. Однако, в ходе камеральной проверки, налоговые органы могут потребовать идентифицировать достоверность операций. В качестве обоснования законности операций ИП предъявляет книгу учета расходов и доходов.

Если ИП не уплачивает страховые взносы за работников, так как таковых нет в штате, отчетность о страховых взносах за себя предприниматель может не предоставлять.

Кроме подачи декларации налоговой службе, ИП обязаны отчитываться перед статистическими органами. Формы отчетности можно найти на официальном сайте ведомства. За уклонение от подобной обязанности предпринимателя могут оштрафовать в соответствии с положениями статьи 13,19 КоАП РФ.

Все ИП, которые имеют в своем штате сотрдуников, обязаны ежегодно до 20 января предоставлять отчет о среднесписочной численности работников. Если предприниматель работает один или нанимал людей по ГПД, то данную форму сдавать нет необходимости.

Как пользоваться калькуляторами

Использовать сервис для расчёта налога по УСН очень просто. Порядок действий зависит от конкретного сайта, но в общем алгоритм такой:

-

Выбираем базу налогообложения — доходы или доходы минус расходы;

-

Указываем ставку по УСН в регионе;

-

Выбираем период, в рамках которого ведем подсчет: квартал — для расчёта авансовых платежей, или год — для расчёта налога к уплате;

-

Указываем размеры доходов, расходов, взносов по страхованию, торгового взноса и авансовых платежей;

-

Ожидаем, пока система подсчитает налог к уплате по введенным данным.

Калькулятор очень выручает при запуске бизнеса. Через него можно прикинуть размер будущей налоговой нагрузки и сравнить ее с другими системами налогообложения.

Объект налогообложения – доходы

Налоговая ставка: 6 %.

Налоговая база: доходы, перечисленные в НК РФ.

Как уменьшить сумму налога . «Упрощенцы» могут уменьшить сумму налога по основаниям, перечисленным в п. 3.1 НК РФ.

Таким образом, налог можно уменьшить на:

- страховые взносы на обязательное пенсионное страхование;

- страховые взносы на обязательное медицинское страхование;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- расходы по больничным листам за счет средств работодателя (за исключением несчастных случаев на производстве и профессиональных заболеваний). Учитываются дни, оплаченные страхователем в случаях, перечисленных в п. 1 ч. 2 Федерального закона от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний).

Важно! Организации и ИП с работниками могут уменьшить сумму налога по УСН не более чем на 50 % по вышеперечисленным основаниям. Пример расчета

Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 НК РФ) – 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000 : 2). Получается к уплате 5000 рублей налога (10 000 – 5000)

Пример расчета. Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 НК РФ) – 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000 : 2). Получается к уплате 5000 рублей налога (10 000 – 5000).

Рассмотрим другую ситуацию: сумма страховых взносов за год составила 3000 рублей. В этом случае страхователи вправе уменьшить налог на всю сумму взносов, так как взносы не превышают 50 % от общей суммы налога. В бюджет нужно будет заплатить 7000 рублей по налогу на УСН (10000 – 3000).

Индивидуальные предприниматели без наемных работников, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на фиксированные страховые взносы в ПФР и ФФОМС в полном размере. Но только в том случае, если эти взносы перечислены в указанные фонды. Если сумма налога по итогам года будет меньше перечисленных взносов, в бюджет налог платить не нужно.

Обратите внимание. Если ИП без работников перечислил всю сумму фиксированных страховых платежей за текущий год в первом квартале, уменьшить авансовый платеж по налогу на УСН за I квартал можно на всю сумму взносов

Если налог окажется ниже фиксированного платежа, то воспользоваться «вычетом» можно в следующем отчетном периоде (при расчете налога за полугодие, 9 месяцев, год).

Формула расчета налога и авансового платежа : Доходы умножить на 6 % минус страховые взносы и / или фиксированные платежи ИП минус ранее уплаченные авансовые платежи.

Порядок определения доходов разъяснен в НК РФ.

Пример расчета. В I квартале 2015 года индивидуальный предприниматель перечислил за себя фиксированные взносы в размере 22 261,38 рублей (в расчетах будем использовать сумму без копеек). То есть перечислил всю годовую сумму единовременно. Рассмотрим расчет авансовых платежей.

I квартал

Доходы ИП – 300 000 рублей

Налог составит 18 000 рублей (300 000 х 6 %)

Авансовый платеж будет равен 0 (так как взносы превысили налог, 18 000 < 22 261)

I полугодие

Доходы ИП (нарастающим итогом) – 400 000 рублей

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж составит 1739 рублей (24 000 – 22 261)

9 месяцев

Доходы ИП (нарастающим итогом) – 400 000 рублей (в III квартале доходов не было)

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж будет равен 0 (24 000 – 22 261 – 1739). Так как сумма дохода не изменилась, и за полугодие был уплачен авансовый платеж, за 9 месяцев в бюджет перечислять ничего не нужно.

Год

Доходы ИП (нарастающим итогом) – 500 000 рублей

Налог без учета авансовых платежей составит 30 000 рублей (500 000 х 6 %)

Налог к уплате составит 6 000 рублей (30 000 – 22 261 – 1739)

Совет для ИП . Удобнее и выгоднее платить фиксированные платежи в ПФР и ФФОМС поквартально, чтобы уменьшить авансовый платеж по налогу на УСН.