Как рассчитать общепроизводственные расходы

Содержание:

- Как применять расчеты

- Понятие рентабельности затрат

- Другие показатели рентабельности

- Внутренняя норма рентабельности.

- Понятие рентабельности продукции

- Как рассчитать?

- Расчет запаса прочности

- Комментарий

- Что такое рентабельность: определение

- Сущность удельных переменных издержек

- Расчет

- Рентабельность реализованной продукции — значение

- Рентабельность затрат по балансу: формула

- Зачем вычислять показатель рентабельности затрат

- Пример расчёта ROCS

- Чистая прибыль

- Отличия выручки, дохода и прибыли

- Виды и формулы расчета

- Эффективность использования капитала

- Что это такое?

- Пути повышения рентабельности

Как применять расчеты

Осуществляя расчет переменных затрат, следует взять во внимание определение точки безубыточности. Это связано с определенной закономерностью

При увеличении переменных затрат точка безубыточности сдвигается. Зона прибыльности при этом перемещается еще выше по графику. При увеличении затрат производства компания должна выпускать больший объем продукции. И себестоимость этого товара также будет выше.

В идеальных расчетах используются линейные зависимости. Но при проведении исследования в условиях реального производства может наблюдаться нелинейная зависимость.

Чтобы модель работала точно, ее необходимо применять в краткосрочном планировании и для устойчивых категорий товаров, не зависящих от спроса.

Понятие рентабельности затрат

С арифметической точки зрения, рентабельностью затрат считают соотношение расходов компании к ее прибыли. Коэффициент показывает отдачу предприятия в процентом выражении от рубля расходов.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Рентабельность затрат можно рассчитывать по всем расходам компании, по тратам в филиале, в отделе, в цехе и даже по производству определенного продукта. Но, как правило, определение коэффициента происходит в процессе анализа финансово-хозяйственной деятельности предприятия по всем расходам фирмы.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Другие показатели рентабельности

При ведении деятельности компании иногда требуется рассчитывать дополнительные показатели рентабельности. Например, чтобы посчитать эффективность использования привлеченного капитала используют показатель рентабельности заемных средств, который является составляющей частью финансовой рентабельности предприятия. Для этого сумму чистой прибыли делят на совокупный размер привлеченных средств.

Рзс = Чп/(До+Ко), где

- Рзс – рентабельность заемных средств

- Ко – краткосрочные обязательства

- До – долгосрочные обязательства

Вычислим этот показатель для «Роснефти».

Рзс (2019 г.) = 805/(2 755+5 043) = 0,1

Рзс (2018 г.) = 649/(2 784+5 612) = 0,07

Если сравнить показатель рентабельности заемных средств в динамике, то видно, что ПАО «Роснефть» стало эффективнее использовать заемный капитал по сравнению с предыдущим годом.

Для сравнения также рассчитаем показатель для ПАО «Лукойл» за 2019 год, сумма обязательств компании составляет 1 973 601 млн. руб.

Рзс = 642 221/1 973 601 = 0,33

▲ ПАО «Лукойл» очень эффективно использует привлеченный капитал, и получает 33 копейки чистой прибыли с каждого рубля заемных средств.

Выводы

Рентабельность является значимым показателем, как для собственников бизнеса, так и для инвесторов. Она характеризует результативность использования различных ресурсов предприятия. Чем выше значение рентабельности, тем больше отдача от вложенных средств, активов и других источников, затраченных на получение прибыли.

Значения различных показателей рентабельности для нашего примера представлены в таблице.

| Показатель | «Роснефть» | «Лукойл» |

| Рентабельность производства | 0,12 | 0,15 |

| Рентабельность продаж | 0,09 | 0,08 |

| Рентабельность капитала | 0,18 | 0,16 |

| Рентабельность активов | 0,06 | 0,11 |

| Валовая рентабельность | 0,15 | 0,10 |

| Рентабельность заемных средств | 0,10 | 0,33 |

Внутренняя норма рентабельности.

Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить целесообразность вложения средств в инвестиционные проекты и демонстрирует определенную ставку дисконта, с которой чистая стоимость средств, предполагаемых в будущем, будет равна нулю.

Под этим понимается минимальная норма рентабельности, когда исследуемый инвестиционный проект предполагает, что желаемая по минимуму норма прибыли или стоимость капитала компании будет превышать меньший показатель внутренней рентабельности.

Данный метод вычисления очень не прост и связан с тщательными расчетами. При этом неточности, допущенные во время расчета, могут привести к окончательным неверным результатам.

К тому же при рассмотрении инвестиционных проектов учитываются и другие факторы, к примеру, валовая рентабельность. Но именно на основании расчета внутренней нормы рентабельности предприятие принимает решения инвестиционного характера.

Понятие рентабельности продукции

Рентабельность продукции представляет собой показатель отдачи производства на каждый рубль готового продукта. Если говорить простым языком, рентабельность показывает, сколько компания заработала на производстве товаров или услуг, вложив в них 1 рубль.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Рентабельность определяется отношением затрат на изготовление продукции к полученной прибыли. Например, если предприятие потратило на производство 10 машин 5 млн. рублей, а доход от их реализации составил 50 млн. рублей, то получается, что каждый вложенный рубль принес компании 9 рублей.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Как рассчитать?

Отслеживание текущего состояния предприятия и мониторинг рентабельности его деятельности – общепринятая практика во всем мире.

Отслеживание текущего состояния предприятия и мониторинг рентабельности его деятельности – общепринятая практика во всем мире.

Для успешного развития бизнеса мало только интуитивного понимания того, что какой-нибудь проект принесет прибыль, необходимо также провести математический анализ объективного состояния рынка с подсчетом отдачи от внедрения проекта (продукта) и сроков его окупаемости.

Текущий уровень рентабельности продукции рассчитывается, исходя из реальных данных, которые каждый месяц отражаются в бухгалтерской документации предприятия, а также квартальных отчетах.

Расчет рентабельности интересует широкий круг лиц:

- владельцев бизнеса, которые оценивают правильность «проложенного курса»;

- кредиторов, которые следят за экономической ситуацией на предприятии.

Прибыльность предприятия рассматривается в качестве абсолютной величины, таким образом, ее легко представить в виде денежных средств (в бухгалтерском отчете).

Применяя относительные показатели доходности (соотношения абсолютных величин, которые выражаются в процентах друг от друга), необходимо дать некоторые пояснения. Относительные показатели не столь демонстративны.

Коэффициент рентабельности продукции (в общем его виде) демонстрирует, сколько единиц прибыли получит бизнесмен с единицы затрат на выпуск продукции.

Коэффициент рентабельности записывается в виде дроби, где в числителе стоит прибыль, которая заработана в процессе реализации товара, а в знаменателе – совокупные затраты, относящиеся как к коммерческому продвижению, так и к технологическому циклу производства.

Рассчитанный коэффициент необходимо умножить на 100. Таким образом, пропорция показывает отношение прибыли к полной себестоимости (полным затратам на выпуск).

Важно понимать, что единичный расчет рентабельности продукции не способен отразить реальное состояние предприятия. При проведении комплексного анализа, следует учитывать такие моменты:

- отличие фактической и плановой рентабельности реализуемой продукции;

- сравнение полученных данных в ходе расчетов рентабельности с фирмами-конкурентами по аналогичным товарам;

- анализ рейтинга продукции компании за несколько последних лет.

Существует две основных концепции в поиске рентабельности продукции предприятия.

Существует две основных концепции в поиске рентабельности продукции предприятия.

Очень часто рентабельность рассчитывается только для единицы какого-нибудь продукта, тогда выделяют затраты на его выпуск и прибыль, полученную от реализации из общей структуры.

Такую концепцию используют преимущественно аналитики для составления прогнозов. Вторая концепция расчета рентабельности заключается в анализе глобальной ситуации. Проводится исследование общих сумм за отчетный период.

Рентабельность производства товаров всегда рассматривается как процентная величина. Это позволяет упростить дальнейшее применение расчетных показателей для проведения комплексного анализа предприятия в долгосрочном периоде.

Рентабельность реализуемой продукции (ROM – от английского Return on Margin) – показатель, который показывает эффективность реализации продукции в виде соотношения между доходами и затратами на выпуск товара и его продажу.

Расчет запаса прочности

Для того чтобы оценить, насколько успешно выполняется

план по производству (продажам), осуществляется сравнение фактического объема

производства (продаж) с объемом, обеспечивающим безубыточность производства

(продаж). Это позволяет рассчитать запас прочности (резерв прибыльности, запас

финансовой устойчивости), то есть установить процентное отклонение фактического

объема от порогового. Такие расчеты можно выполнять, используя предполагаемые

(ожидаемые) объемы производства (продаж).

Если фактические

объемы продаж или производства выше точки безубыточности, то предприятие может

заранее рассчитать запас прочности (Зп) по следующей формуле:

Зп =

(ОПфакт – ТБУ) / ОПфакт × 100 %,

где ОПфакт — фактический объем производства

(продаж);

ТБУ — объем

производства (продаж) в точке безубыточности.

Эту формулу можно

использовать для расчета зоны безопасности по стоимостным показателям как по

предприятию в целом, так и для одного вида продукции по количественным

показателям.

Процентное

отклонение фактической выручки от пороговой позволяет предприятию знать свой

запас прочности. Чем больше этот запас, тем более устойчивое

финансово-экономическое положение предприятия. Если меняется рыночная ситуация

(сокращается спрос, появился новый конкурент, происходит снижение цен и т. п.),

то предприятие будет получать прибыль во всех случаях, пока его выручка выше

рассчитанного запаса финансовой устойчивости. Если объем реализации ниже, то

предприятие окажется в убытке. Зная запас прочности, менеджеры предприятия

могут более обоснованно строить свои взаимоотношения с потребителями, используя

гибкую ценовую и конкурентную политику.

Пример 6

Исходные данные: ОПфакт = 4250 т, ТБУ = 2750 т.

Определим Зп:

(4250 – 2750) / 4250 × 100 % = 35,3 %.

Таким образом, финансовая

устойчивость предприятия составляет 35,3 %, а это свидетельствует о том, что

предприятие будет получать прибыль в тех случаях, когда его выручка сократится

менее чем на 35,3 %. Если же выручка сократится более чем на 35,3 %, то

предприятие окажется убыточным. Владея информацией, менеджеры могут предпринять

ряд мер по предупреждению такой ситуации.

Комментарий

Термин «рентабельность» применяется в налогообложении в следующих целях:

1) налоговыми органами при сравнении показателей рентабельности налогоплательщика со среднерыночными значениями в отрасли. Если рентабельность налогоплательщика существенно ниже среднеотраслевой, то это повод для проведения налоговой проверки (Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок»). В приложении 4 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ указаны значения рентабельности по отраслям.

2) относительно определения Рыночных цен для целей налогообложения (см. Контролируемые сделки), а именно при применении Методов, используемых при определении для целей налогообложения доходов (прибыли, выручки). Для некоторых методов определения рыночной цены для целей налогообложения на основании данных по рентабельности сопоставимых организаций производится расчет так называемого Интервала рентабельности.

Что такое рентабельность: определение

Рентабельность – это показатель эффективности бизнеса с точки зрения финансов. То есть насколько быстро окупятся вложения, на какую прибыль может рассчитывать бизнес, и что нужно сделать для ее увеличения.

Например, если предприниматель открыл фирму и она за первый квартал работы принесла доход, значит бизнес рентабельный.

Также это можно определить, как соотношение между вложениями на производство и полученной прибылью.

То есть рентабельность – это экономическая эффективность бизнеса. Только рассчитав ее можно понять, будет ли предприятие или компания приносить деньги в будущем и есть ли перспективы.

Сущность удельных переменных издержек

Определение 1 Удельные переменные издержки — это переменные издержки, которые приходятся на единицу производимой продукции.

Как специальный экономический термин, издержки включают в себя как реально затраченную сумму денег, так и сумму упущенной выгоды. Вложение денег в какой-нибудь инвестиционный проект лишает инвестора права их использовать другим образом, к примеру, положить на депозит в банке и получать пусть небольшой, но гарантированный и стабильный процент.

Определение 2

Совокупные переменные издержки снижаются или растут пропорционально объему продаж или производства, а удельные (в расчете на единицу продукции) являются постоянной величиной.

Готовые работы на аналогичную тему

- Курсовая работа Удельные переменные издержки 420 руб.

- Реферат Удельные переменные издержки 250 руб.

- Контрольная работа Удельные переменные издержки 220 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Для торговых предприятий в качества примера переменных издержек можно привести следующие: стоимость закупленного товара, комиссионное вознаграждение и прочие расходы, которые связаны со сбытом и меняются пропорционально изменениям объема продаж.

В производственном предприятии переменные издержки возникают тогда, когда оно начинает осуществлять изготовление продукции. Основная часть переменных издержек производственного предприятия приходится на оборотный капитал. Постоянные издержки при этом характеризуются неизменностью, а переменные — напрямую зависят от объема производства продукции. Чем больше продукции выпустит предприятие, тем выше его затраты.

Переменные издержки включают в себя:

- затраты на материалы и комплектующие;

- заработная плата основного производственного персонала;

- расходы на транспортное обслуживание и ГСМ;

- затраты на разные энергоресурсы;

- расходы на приобретение вспомогательных деталей, полуфабрикатов и запчастей.

Расчет

Для совершения расчета переменных затрат применяется ряд формул. Их детальное изучение позволит понять сущность рассматриваемой категории. Существует несколько подходов к проведению анализа показателя. Переменные затраты, формула которых чаще всего используется на производстве, выглядят так:

ПЗ = Материалы + Сырье + Топливо + Электроэнергия + Премия к зарплате + Процент за продажи торговым представителям.

Существует и другой подход к оценке представленного показателя. Он выглядит так:

ПЗ = Валовая (маржинальная) прибыль – постоянные затраты.

Эта формула выплывает из утверждения, что общие издержки предприятия находятся путем суммирования постоянных и переменных издержек. При помощи одного из двух подходов можно оценить состояние показателя на предприятии. Однако, желая оценить факторы, влияющие на переменную часть издержек, лучше использовать первый тип расчета.

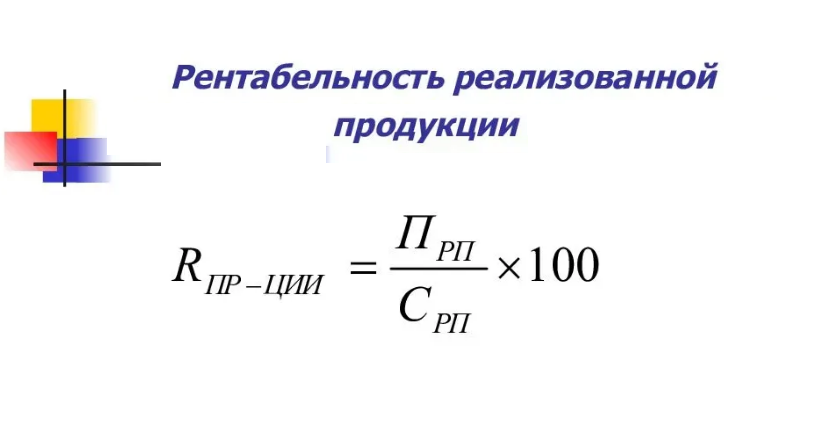

Рентабельность реализованной продукции — значение

Рентабельность реализованной продукции используется как основной индикатор оценки финансовой эффективности компаний с относительно небольшими объемами основных средств и собственного капитала. Оценка рентабельности продаж дает возможность объективно взглянуть на состояние дел.

Показатель рентабельности продаж характеризует главный аспект работы компании — реализацию основной продукции.

Далее перечислены варианты изменения рентабельности продаж под влиянием различных факторов.

1. Увеличение показателя Рентабельность реализованной продукции.

a) Темпы роста выручки опережают темпы роста затрат. Возможные причины:

- рост объемов продаж,

- изменение ассортимента продаж.

При увеличении количества проданной продукции в натуральном выражении выручка возрастает быстрее затрат в результате действия производственного левериджа.

Составными элементами себестоимости продукции являются переменные и постоянные расходы. Изменение структуры себестоимости может сильно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных затрат и теоретически, уменьшением переменных затрат. При этом зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных затрат непросто.

Кроме простого повышения цен на свои товары, компания может увеличить выручку за счет изменения ассортимента продукции. Эта тенденция развития предприятия благоприятна.

b) Темпы снижения затрат опережают темпы снижения выручки. Возможные причины:

- рост цен на продукцию (работы, услуги),

- изменение структуры ассортимента.

В этом случае происходит формальное улучшение показателя рентабельности, но снижается объем выручки, тенденцию нельзя назвать однозначно благоприятной. Для правильно сделанных выводов анализируют политику ценообразования и ассортиментную политику предприятия.

c) Выручка увеличивается, затраты уменьшаются. Возможные причины:

- повышение цен,

- изменение ассортимента продаж,

- изменение норм затрат.

Эта тенденция благоприятна, и дальнейший анализ проводится с целью оценки устойчивости такого положения компании.

2. Снижение показателя Рентабельность реализованной продукции.

a) Темпы роста затрат опережают темпы роста выручки. Возможные причины:

- инфляционный рост затрат опережает выручку,

- снижение цен,

- изменение структуры ассортимента продаж,

- увеличение норм затрат.

Это неблагоприятная тенденция. Для исправления положения анализируют вопросы ценообразования на предприятии, ассортиментную политику, систему контроля затрат.

b) Темпы снижения выручки опережают темпы снижения затрат. Возможные причины:

сокращение объемов продаж.

Такая ситуация обычна, когда предприятие сокращает деятельность на рынке. Выручка снижается быстрее затрат в результате действия производственного левериджа. Следует сделать анализ маркетинговой политики компании.

c) Выручка уменьшается, затраты увеличиваются. Возможные причины:

- снижение цен,

- увеличение норм затрат,

- изменение структуры ассортимента продаж.

Необходим анализ ценообразования, системы контроля затрат, ассортиментной политики.

В нормальных (стабильных) условиях рынка динамика выручки изменяется быстрее затрат только под действием производственного левериджа. Остальные случаи связаны или с изменением внешних и внутренних условий функционирования предприятия (инфляция, конкуренция, спрос, структура затрат), или с неэффективной системой учета и контроля на производстве.

Рентабельность затрат по балансу: формула

При изучении финансовых показателей предприятия, эффективности его работы или составлении стратегий в обязательном порядке рассматриваются не только его доходы, но и затраты, которые неизбежно несет любая компания. В данной статье мы разберем, что такое рентабельность издержек , по какой формуле она считается и для чего необходим этот показатель.

Рассмотрим, что обозначается термином декапитализированные расходы. Обычно им называют величину денежных средств, которые вышли за пределы компании. Но в бухгалтерской отчетности не все затраты идут на получение прибыли и графа “расходы” частенько не содержит некоторых потоков, которые расходуются в процессе деятельности компании. Поэтому для того, чтобы правильно рассчитать рентабельность затрат (формула расчета приведена выше), прибыль соотносят с расходами, которые задействованы в бухгалтерской отчетности и которые пошли на получение компанией прибыли.

Зачем вычислять показатель рентабельности затрат

Рентабельность затрат всего предприятия в целом выявляют с целью определения экономического состояния компании. Анализ помогает узнать, хватает ли предприятию средств для осуществления работы.

Коэффициент рентабельности затрат филиала или отдела находят с целью выявления эффективности их деятельности. В процессе исследования выясняется, насколько рационально расходуются средства в подразделениях.

Анализ затрат рентабельности продукции проводят для того, чтобы понять, насколько доходы от реализации данного товара покрывают его себестоимость. Но для точного понимания проблемы требуется вычислить и другие коэффициенты.

Пример расчёта ROCS

Коэффициент рентабельности затрат приносит наибольшую пользу при сравнении с предыдущими значениями

Иными словами, руководству важно знать, вырос ROCS за последний отчётный период или снизился, а затем проанализировать причины этого радующего или озадачивающего явления. Для примера, наглядно демонстрирующего динамику изменения рентабельности затрат, можно рассмотреть финансовые результаты гипотетического завода «Астра»:

| Показатель / Год | 2016 | 2017 |

| Чистая прибыль, руб. | 28 286 125,00 ₽ | 27 187 640,00 ₽ |

| Операционные затраты | 114 056 184,00 ₽ | 109 957 503,00 ₽ |

| ROCS | 0,2480 | 0,2472 |

Значение ROCS, в соответствии с ранее приведенной формулой, получилось при делении прибыли на затраты. Как видно из таблицы, несмотря на снижение прибыли в абсолютном выражении, рентабельность издержек практически не изменилась, чему, очевидно, поспособствовали меры экономии.

Выводы

Коэффициент ROCS служит для оценки рентабельности затрат.

Показатель является величиной относительной.

Динамика рентабельности затрат должна оцениваться как руководство по принятию мер к её повышению.

Опубликовано:

Добавить комментарий

Вам понравится

Чистая прибыль

Это главный финансовый показатель компании. Расчет выглядит так:

Чистая прибыль = Выручка компании – (Расходы по основной деятельности + Прочие доходы + Прочие расходы + Амортизация + Проценты по кредитам + Налог на прибыль(доходы).

Обратите внимание, что нужно вычесть все затраты: постоянные, переменные, налоги и амортизацию. Итоговый результат показывает, насколько успешен бизнес в целом

Например, показатели ларька с шаурмой за месяц выглядят так:

- Выручка — 465 000

- Постоянные расходы — 100 000

- Переменные расходы — 150 000

- Налоги — 50 000

- Кредитные платежи — 20 000

- Амортизация — 5000

Чистая прибыль = 465 000 – (100 000 + 150 000 + 50 000 + 20 000 + 5000) = 140 000 рублей.

Эти деньги можно потратить на свои нужды или инвестировать в развитие бизнеса.

Отличия выручки, дохода и прибыли

Для наглядности сравним характеристики дохода, прибыли и выручки в форме таблицы:

| Доход | Выручка | Прибыль |

| Увеличение выгоды предприятия за счет увеличения стоимости ее активов, получения дополнительных средств, роста капитала | Все деньги, которые были получены за счет предоставления услуг и продажи товаров | Итог работы предприятия, говоря самыми простыми словами — все доходы минус все расходы |

| Может выражаться не только в деньгах, но и имуществе, новых активах | Выражается только в деньгах | Абсолютная денежная сумма, сформированная после проведения расчетов |

| Относится не только к предприятиям. Доход есть и у физических лиц. Это стипендия, пенсия, зарплата и так далее | Относится только к предпринимателям и юридическим лицам. Это главный источник формирования их собственных ресурсов | Всегда учитывает расходы предприятия, которые в идеале должны быть меньше доходов |

| Может быть отрицательным — расходы превысили поступления | Всегда положительная или нулевая | Прибыль может превратиться в убыток, то есть стать отрицательной |

Доходы предприятия — всегда более обширная категория, чем выручка. Выручка, конечно же, тоже доход. Но средства предприятие может получать различными путями. Например, хозяйка ателье получила выручку от пошива одежды на сумму 200 тысяч рублей. Еще 25 тысяч рублей она получила за проведение мастер-класса для швей. В итоге доход составит 225 тысяч рублей. Прибыль — категория более узкая и формируется только тогда, когда из доходов компании убрали все затраты.

Виды и формулы расчета

Любая компания, представленная на рынке, работает в специфической отрасли и занимается определенной деятельностью. Эффективность работы различных предприятий имеет зависимость от факторов рынка, в связи с чем предусмотрены несколько видов рентабельности и порядков их вычислений.

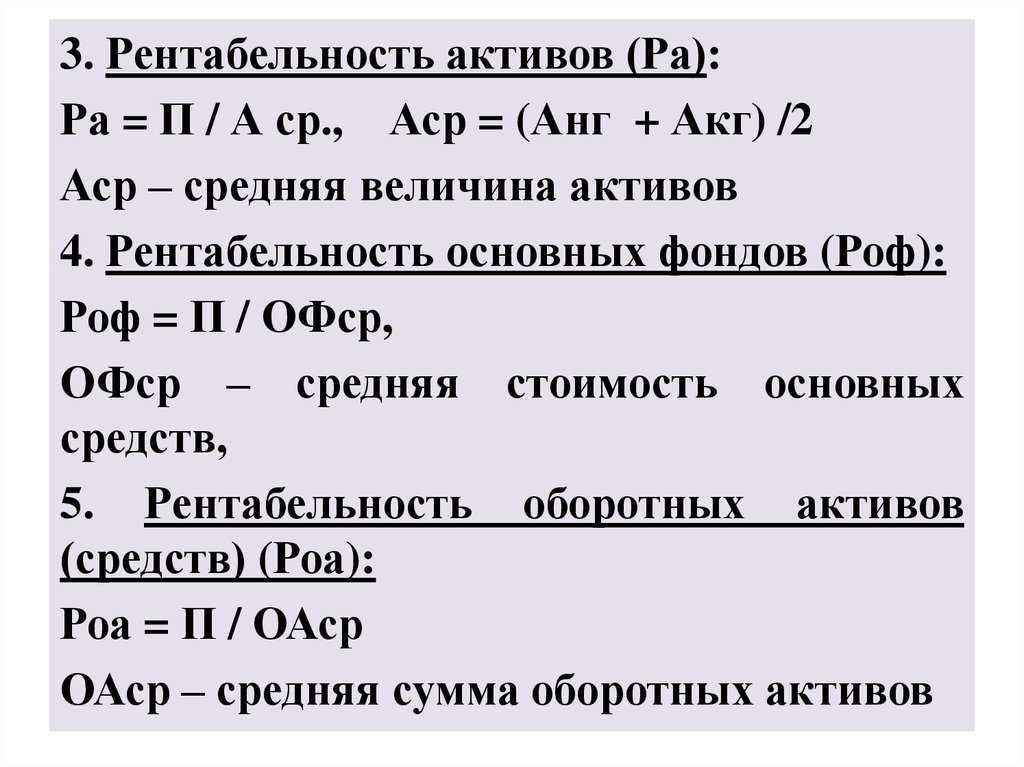

Активов

ROA (доходность активов), которая равна отношению прибыли к стоимости активов, впоследствии умноженное на 100%. В общей сумме активов требуется учитывать не только принадлежащие самой фирме, но и привлеченные при помощи дебиторской задолженности или кредита.

Продукции или товаров

Общая доходность товара указывает на эффективность создания активами факторов получения прибыли. То есть, определяется показатель прибыли, получаемой от одной единицы денежных средств, которые были вложены в имущество фирмы.

Есть показатель отдельно для продукта. Значение указывает, какая разница получается между затратами на изготовление и реализацию продукции и полученной от продажи прибыли. Высчитывается в чем измеряется рентабельность не всей продукции, а только одного подразделения;

Для проданной продукции, доходность, формула которой указывает о соотношении прибыли, которая была получена в процессе продажи продукции, и себестоимости реализуемого товара. Такая рентабельность считается как: РП = (П / СП) х 100%.

В этом случае:

- РП — показатель рентабельности;

- СП — себестоимость реализуемой продукции;

- П — прибыль.

Производства

При помощи значения доходности производства можно определить качество, насколько действенно используются вложенные средства в производственном процессе. Формула рентабельности производства выглядит так:

Rпр = Пр / (ОФ + ОбС) × 100

В этом случае:

- Rпр — рентабельность производства;

- ОФ — средняя для определенного периода, стоимость основных производственных фондов;

- ОбС — средняя стоимость оборотных средств.

Продаж или реализации

Указывает прибыль, от одной денежной единицы, полученной при продаже производимой продукции. В представленном случае, имеется два вида доходности продаж:

- продаж по валовой прибыли = Валовая прибыль / Выручка

- продаж по чистой прибыли = Чистая прибыль / Выручка

Валовую прибыль следует узнавать, как разницу между выручкой и себестоимостью продаж.

Данная формула указывает процент прибыли, который включен в каждую единицу денежных средств, которые были заработаны фирмой. Стоимость продукции рассчитывается именно с применением полученного коэффициента. Также можно получить понятие об общих издержках фирмы.

Основных средств

Рассматриваемый показатель обозначается как ROA. Формула выглядит таким образом: ROA состоит из прибыли, деленной на цену активов, и умноженную на сто процентов.

Прибыльность основных средств

Прибыльность основных средств

В общей сумме следует учитывать не только активы компании, а также и те, которые были получены от кредита или дебиторской задолженности.

Персонала

Формула для вычисления выглядит таким образом: ROL (рентабельность) = (Чистая прибыль / численность штата) × 100.

Однако, посчитав таким образом, можно определить лишь выработку одного работника. Более правильно будет использовать такие формулы:

- доходность всего штата = затраты на весь персонал / чистая прибыль.

- личная доходность работника = затраты на сотрудника / доля прибыли, принесенная им.

Инвестиций

Показатель указывает на качество и эффективность применения капитала, который может быть, как заемным, так и собственным, который вкладывается в деятельность компании на продолжительный период.

Формула имеет такой внешний вид:

Кри = Прибыль до выплаты налогов / (Средняя стоимость собственного капитала + Средняя стоимость долгосрочных обязательств).

Обратите внимание! Указанный показатель очень важен как для собственников, так и инвесторов, которые вложили средства в предприятие

Собственного капитала

Благодаря этому значению, учредитель может определить эффективность вложенного в компанию капитала. Формула имеет такой вид:

Крск = (Чистая прибыль / Средняя величина собственного капитала) х 100%

Средняя величина собственного капитала берется из бухгалтерского баланса.

Эффективность использования капитала

Рентабельность инвестиций показывает качество применения вложенных в организацию средств. Она рассчитывается по формуле:

Р и = Прибыль до налогообложения / (Итог баланса — Краткосрочные обязательства) х 100 %.

Рентабельность собственного капитала (СК) показывает, какой объем прибыли приходится на единицу капитала организации:

Р ск = ЧП / СК х 100 %.

Предприятию есть смысл получать займы, если эффективность использования капитала увеличивается после вложения дополнительных средств. Кредиторы и собственники организации рассчитывают на доход от инвестированных средств в будущем. С позиции первых, показатель рентабельности заемных средств выражается следующей формулой:

Р зк = Проценты за кредиты / (Долгосрочные + Краткосрочные займы) х 100 %.

Акционеры рассчитывают свою доходность иначе:

Р зк = ЧП / Заемный капитал х 100 %.

Эффективность использования общей величины капитала рассчитывается по формуле:

Р кап = (Расходы на привлечение заемных средств + ЧП) / Валюта (Итог) баланса х 100 %.

Что это такое?

Представленное определение имеет немецкие корни. В указанном языке присутствует такое значение, как rentabel, его можно перевести, как доходность или прибыльность.

Получить конечное значение рентабельности можно в виде простого числа или соотношения, указанного в процентах. Сумма, полученная в результате расчета, отображает часть полученной прибыли от каждой единицы средств, которые были вложены в развитие производства или собственный капитал. То есть, компания вливает деньги в продукцию или развитие, а то количество копеек, которое они получат с каждого влитого рубля и будет значением доходности.

Обратите внимание! Смысл работы любой организации построен на одном основном показателе ее успешности, которым всегда является прибыльность — денежная сумма, которую получило предприятие, уплатив все налоги. Когда подсчет рентабельности показывает, что значение на калькуляторе маленькое или минусовое, то организации приходится направлять деятельность на то, чтобы реализовывать больше товара и наращивать потенциал

Находить и определять значение этого показателя следует для того, чтобы инвесторы и собственники предприятия имели понимание о текущем состоянии предприятия, ее технологических и производственных процессах

Когда подсчет рентабельности показывает, что значение на калькуляторе маленькое или минусовое, то организации приходится направлять деятельность на то, чтобы реализовывать больше товара и наращивать потенциал. Находить и определять значение этого показателя следует для того, чтобы инвесторы и собственники предприятия имели понимание о текущем состоянии предприятия, ее технологических и производственных процессах.

Расчетный показатель чистой прибыльности

Расчетный показатель чистой прибыльности

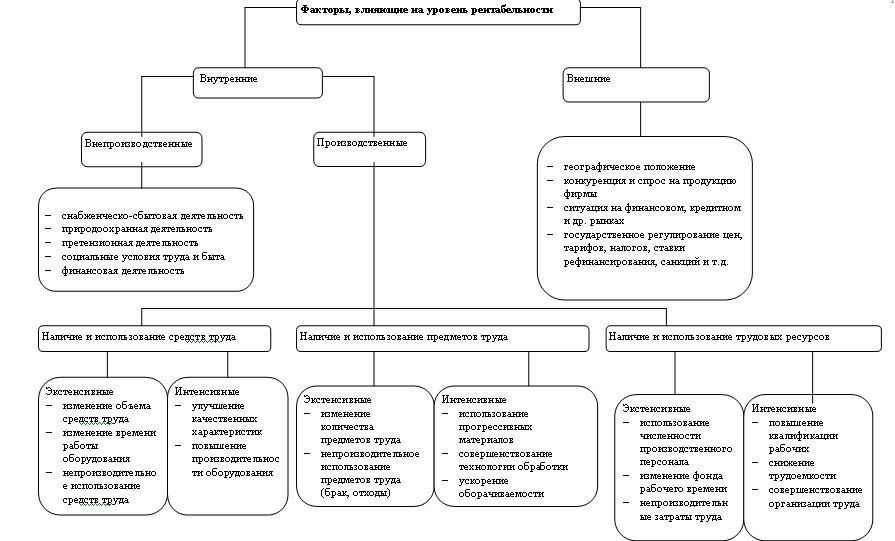

Эффективный процесс деятельности компании постоянно зависит от влияния множества факторов, они могут быть внешними или внутренними

Наиболее важное значение имеют формула рентабельности прибыли, изготовления, активов, а также показатели доходности или убыточности текущих производственных процессов, качество производимой продукции, уровень спроса на нее

Должны браться во внимание также цены, выставляемые конкурентами и другие нормы внешних факторов

В зарубежном пространстве, компании применяют как культ расчет рентабельности прибыли по формуле и считают максимально важным показателем именно количество полученной прибыли до выплаты налогов.

Важно! Эффективность работы фирмы не отображается одной лишь прибыльностью, могут применяться и другие факторы, как пример — товарооборот. Простыми словами, доходность — это общее отношение прибыли к затратам

Рассчитывать различные виды доходности можно при помощи разных показателей, требуется выполнять комплексный анализ процессов компании и учитывать реальное экономическое состояние дел. На основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести предприятие к максимальному успеху. Знать, как корректно высчитать рентабельность, необходимо обязательно

Простыми словами, доходность — это общее отношение прибыли к затратам. Рассчитывать различные виды доходности можно при помощи разных показателей, требуется выполнять комплексный анализ процессов компании и учитывать реальное экономическое состояние дел. На основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести предприятие к максимальному успеху. Знать, как корректно высчитать рентабельность, необходимо обязательно.

Наиболее простые обозначения, помогающие вычислять показатели

Наиболее простые обозначения, помогающие вычислять показатели

Если на рынке имеются две компании с аналогичными показателями выручки и затратами, то рентабельность этих компаний может значительно разниться. Это случается вследствие высокого влияния величин выплат процентов на норму чистой прибыли.

Для чего она должна рассчитываться

Рентабельность, формула расчета которой для бизнеса представляет собой отношение или значение, которые являются показателями прибыльности организации в целом или только одного проекта, реализованного собственными силами. Благодаря коэффициенту, можно вычислить, насколько продуктивно и эффективно действовало предприятие на протяжении интересующего периода, позволяет узнать конкретный результат ее деятельности.

Процесс влияния некоторых факторов на доходность

Процесс влияния некоторых факторов на доходность

Нормальное значение рентабельности бизнеса в формуле расчета, может находиться в различных пределах, в зависимости от сферы работы компании, вида деятельности и прочих норм. Правильно просчитать все важные финансовые показатели, невозможно без учета такого показателя, как рентабельность.

Пути повышения рентабельности

Когда значение рентабельности низкое или вовсе отрицательное и не устраивает владельцев и инвесторов бизнеса, можно воспользоваться следующими способами повышения эффективности деятельности:

- Увеличение производительности. За счёт покупки нового или усовершенствования действующего оборудования наращиваются объёмы производства и повышается прибыль. Использование современных технологий в оборудовании повышает производительность труда и экономит трудовые ресурсы.

- Совершенствование качества продукции. Это способствует росту потребительского спроса и увеличению объёмов продаж.

- Сокращение издержек на изготовление продукции. Требуется разыскать поставщиков, готовых поставлять сырьё или продукцию для перепродажи на выгодных условиях. Снижение себестоимости не должно сказаться на качестве продукции.

- Разработка и улучшение маркетинговой политики фирмы. Успешная маркетинговая схема существенно улучшает жизнь организации, а также привлекает множество клиентов. К примеру, компания Coca-cola установила автомат с газировкой, который просил его обнять, за это действие человек получал бесплатную банку напитка. Подобная маркетинговая акция повышает лояльность потребителей к фирме, приносит хорошую прибыль и повышает значение рентабельности.

ВНИМАНИЕ!

Инструментами продвижения и рекламы могут выступать акции, конкурсы, бесплатная раздача образцов продукта. Допускается использование соцсетей или баннеров, создание узнаваемого торгового бренда.