Декларация 3-ндфл за 2020 год

Содержание:

- Декларация по налогу на доходы физических лиц за 2021 год

- Новая форма декларации 3-НДФЛ в 2020 году

- Как подать декларацию 3-НДФЛ

- Заполняем заявление

- Как подавать документы на возврат подоходного налога

- Новый социальный вычет по НДФЛ

- Что такое 3-НДФЛ и для чего она нужна?

- Пакет документов для возврата подоходного налога

- Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

- Имущественный вычет при покупке квартиры

- Декларация 3-НДФЛ за 2020 год (скачать) по налогу на доходы в формате Excel (Эксель), PDF (ПДФ) или TIFF (ТИФ)

Декларация по налогу на доходы физических лиц за 2021 год

Форма декларации 3-НДФЛ, сдаваемая в 2021 году за 2021 год, претерпела значительные изменения.

- Во-первых, она сократилась. Теперь вместо 20 листов необходимо заполнить всего 13.

- Во-вторых, буквенные обозначения листов (А,Б и т.д.) изменились на пронумерованные приложения. Их всего 8 и 2 расчета к приложениям 1 и 5.Так например, доходы предпринимателя теперь нужно показывать не на листе В, а в приложении 3.

- В-третьих, налоговики удалили / добавили некоторые строки и перераспределили сведения, которые необходимо отобразить в декларации. Теперь, например, нет строки для указания выплат по трудовым договорам для ИП, не нужно фиксировать величину начисленных авансовых платежей, а вот для расчета профессиональных вычетов появилась отдельная строка.

- В четвертых, произошли технические изменения, такие как нумерация строк и изменения штрихкодов.

О том, как правильно его заполнить, читайте в статье «Порядок заполнения формы 3-НДФЛ за 2021 год».

Новая форма декларации 3-НДФЛ в 2020 году

В 2019 году физ.лица сдавали 3-НДФЛ по форме, которая содержалась в Приказе ФНС России №ММВ-7-11/569@. С 1 янв. 2020 года в данный бланк внесены корректировки приказом №ММВ-7-11/506@ от 07.10.2019.

Перед заполнению налоговой отчетности рекомендуем проверить, тот ли бланк заполняется. Во-первых в правом верхнем углу должны стоять реквизиты указанных выше приказов, утвердивших саму форму декларации и изменения в ней. Во-вторых надо проверить правильность штрих-кодов в левом верхнем углу каждой страницы. С начала 2020 года они изменились. Новые штрих-коды можно найти в таблице в данной статье ниже.

Необходимость обновления формы 3-НДФЛ вызвана внесения некоторых поправок в НК РФ в 2019 году.

Если же бланк скачан с интернета, то актуальность нужно проверять в первую очередь. В нашей статье можно скачать правильный бланк декларации 3-НДФЛ в excel.

Представленный бланк сдается в отделение налоговой службы в следующих целях:

- ИП для отражения данных о прибыли по предпринимательской деятельности;

- физ.лицо для оформления вычета и возврата налога (при наличии расходов на приобретение недвижимости, оплату медикаментов, медицинских или учебных услуг);

- физ.лицо для самостоятельного выполнения налоговой обязанности по перечислению НДФЛ с доходов, с который в отчетном году налог не был удержан в силу различных причин.

В зависимости от причины заполнения 3-НДФЛ, сроки сдачи меняются. Для уплаты налога и отражения доходов крайняя дата подачи декларации и сопутствующих документов — 30 апреля 2020 года за 2019 год. Для оформления имущественного или социального вычета сроки оформления и подачи 3-НДФЛ не ограничены, то есть обратиться в ФНС можно в любой день 2020 года за прошедший год.

Скачать бланк и образцы заполнения за 2019 год

Ниже представлена правильная форма декларации, а также примеры оформления отчета в различных случаях.

Образец заполнения декларации за 2019 год:

- для ИП;

- при продаже недвижимого имущества;

- при продаже движимого имущества;

- при покупке жилья;

- при погашении ипотечных процентов.

Что изменилось в налоговом отчете о доходах физического лица?

Не все декларанты заметят изменения в новой форме 3-НДФЛ, так как они не столь значительны, количество страниц не изменилось, разделы и приложения остались те же, несколько обновилось их внутреннее содержание и штрих-коды всех страниц.

Корректировки затронули:

- приложение 2 (отражение выплат от иностранных лиц);

- приложение 5 (исчисление социального вычета для граждан);

- приложение 7 (исчисление имущественного вычета для физ.лиц).

Плюс скорректировы штрих-коды, их новые и старые значения можно увидеть в таблице ниже, по ним следует проверять актуальность бланка 3-НДФЛ, которые приготовлен для заполнения:

Что изменилось во 2-ом приложении:

- поле 071 — поменялась формулировка при сохранении смысла, по-прежнему в данном поле нужно показывать поступления от иностранной ликвидируемой фирмы, с которых не удерживается НДФЛ в соответствии с п.60 ст.217 НК РФ;

- поле 072 — аналогично, скорректировано лишь наименование поля — отражать следует поступления от распределенной прибыли иностранной компании, которые не облагаются налогом согласно п.60.1 ст.217 НК РФ;

- поле 073 — добавлено с 2020 года для отражения доходов согласно п.66 ст.217 НК РФ, с которых не взимается НДФЛ;

- поле 074 — бывшее поле 073, где поясняется правила распределения прибыли компании.

Что изменилось в 5-ом приложении:

- поле 140 — раньше в этой строке указывались расходы на услуги по лечению и оплата медикаментов и лекарств, теперь нужно отражать только затраты на оплату медицинских услуг (лечения);

- поле 141 — добавлено с 2020 года для отражения обособленно данных о том, сколько денег было потрачено на лекарства по рецептам. Причем если раньше можно было только учитывать затраты на определенный перечень лекарств, то сейчас включать в расходы можно траты на все виды лекарственных препаратов, если они куплены по врачебному официальному рецепту и сохранились чеки об их покупке.

В остальное приложение формы 3-НДФЛ не изменилось.

Что изменилось в 7-ом приложении:

- поля 030 и 031 — пункт 1.3 теперь содержит две строки вместо одной, теперь, помимо кода номера объекта, нужно также указывать способ приобретения (готовый объект или строительство), поле 031 нужно заполнять только в случае, когда в строке 010 стоит код 1 или 7;

- скорректированы номера полей в связи с появлением новой строки 031 — прежнее 031 поменялось на новое 032, а прежнее 032 на 033.

Больше никаких исправлений в новом бланке 3-НДФЛ нет. Введенные корректировки заметят не все налогоплательщики подоходного налога, однако для заполнения все равно нужно использованный правильную форму налоговой декларации.

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2021 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2021 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Заполнение 3-НДФЛ в «1С:Бухгалтерии 8» ред. 3.0 и ее прием на сайте ФНС

В «1С:Бухгалтерии 8» редакции 3.0 декларация по форме 3-НДФЛ (утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@) включена в состав форм регламентированной отчетности начиная с версии 3.0.88.

Декларация 3-НДФЛ в программе заполняется автоматически с учетом разъяснений, изложенных в письме ФНС России от 14.01.2021 № БС-4-11/148@. Декларацию можно выгрузить в файл электронного представления или отправить в ФНС напрямую из программы через сервис 1С-Отчетность.

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым

При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

Приводим текст сообщения об ошибке:

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению./КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Самостоятельно проверить правильность формирования показателей в 3-НДФЛ можно с помощью контрольных соотношений для новой формы налоговой декларации, которые приведены в письме ФНС от 08.02.2021№ БС-4-11/1438@. В программах 1С указанные контрольные соотношения поддерживаются с выходом очередных версий.С их помощью налогоплательщики могут самостоятельно проверить правильность формирования показателей в отчетности.

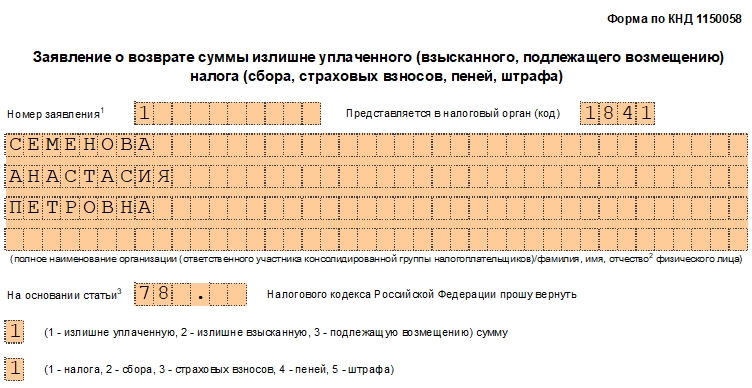

Заполняем заявление

Общая информация:

- Форма заявления утверждена Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@.

- Необходимо заполнить все три листа документа.

- Заполнить бланк можно от руки, используя печатные буквы. Можно внести все сведения на компьютере, затем распечатать документ и подписать его.

Лист 1

Итак, для получения имущественного вычета необходимо внести в бланк такую информацию:

- Номер заявления. Проставлять номер нужно начиная с левой стороны строки. Если в текущем году заявление подается первый раз, то ставится номер 1. Повторные заявления обозначаются соответствующими номерами. Такое возможно в тех случаях, когда в предыдущих заявлениях были допущены ошибки и налогоплательщик исправляет их, заполняя новый бланк.

- Фамилия, имя, отчество. Каждое слово должно быть в отдельной строке.

- Статья НК РФ, которая регулирует возврат НДФЛ. Это ст. 78.

- Причина переплаты. Отмечается кодом. В нашей ситуации вводим цифру «1».

- Возвращаемый платеж. В клетке ниже также ставим «1», так как возвращается именно налог.

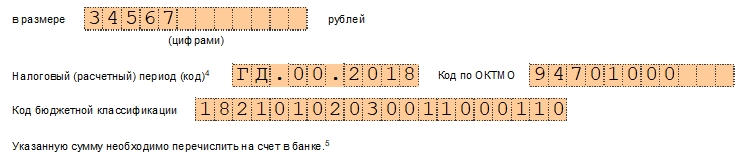

Возвращаемая сумма. Она должна совпадать с той, которая указана в декларации 3-НДФЛ.

Налоговый период, за который будет возвращен налог. Так как наш налог — НДФЛ, то нам нужно внести только 4 цифры года, поскольку данный налог годовой. Предположим, что возврат будет за 2017 год, тогда выглядеть строка будет таким образом: ГД.00.2017.

Код бюджетной классификации. Это код налога. Для НДФЛ он такой: 18210102010011000110. Его и вводим.

Количество листов заявления. Пишем «003» (3 листа). И общее количество листов всех документов, например: «012» (12 листов).

В разделе «Доверенность и полнота сведений…», если физлицо подает декларацию и заявление самостоятельно, то вводит цифру «3»; если это делает другой гражданин по доверенности, то цифру «2». ФИО пишут только в том случае, если документы подает доверенное лицо. Далее указывают дату, номер телефона и реквизиты заверенной нотариусом доверенности.

Больше на этом листе ничего заполнять не нужно.

Лист 2

Второй лист предназначен для внесения реквизитов банковского счета. Заполняем его следующим образом:

Аналогично первому листу заполняем строки с ИНН, фамилией и инициалами.

Реквизиты банка можно взять в самом учреждении либо найти их в личном кабинете (онлайн). Нужно очень внимательно ввести все данные

Также важно: указывайте только собственный счет, в противном случае ФНС не переведет вам деньги.

Вводим сведения о получателе. Снова пишем ФИО получателя

Далее — код удостоверяющего личность документа. Для паспорта это «21» (все коды документов указаны в сноске на третьем листе заявления). Затем вносим паспортные данные: кем и когда выдан документ.

Итак, заполнение второго листа заявления закончено.

Лист 3

Этот лист должен содержать личные данные налогоплательщика. Здесь пишем фамилию и инициалы, паспортные данные (либо другого документа, удостоверяющего личность), адрес регистрации по паспорту.

К сведению!

Лист не заполняется (кроме строки с ФИО), если на первом листе документа был указан ИНН.

Как подавать документы на возврат подоходного налога

Декларация вместе с документами подается ИФНС по месту постоянной регистрации физлица. Это можно сделать, придя в инспекцию и сдав документы лично, при этом нужно распечатать для себя второй экземпляр декларации, на которой поставят отметку о принятии.

Можно отправить весь комплект ценным письмом с описью

Обратите внимание, что реестр прилагаемых документов к 3-НДФЛ, бланк которого мы рассматривали выше, такой описью считать нельзя — она заполняется на специальном почтовом бланке, где проставляется штемпель с датой отправки и подпись сотрудника почты

Оформление документов для возврата подоходного налога и отправка декларации возможно электронно, для чего потребуется наличие у налогоплательщика ЭЦП. Прилагаемые документы, предварительно отсканированные, загружаются в виде файлов и отправляются в ИФНС через «Личный кабинет налогоплательщика» на сайте ФНС.

Срок подачи декларации на вычет по НДФЛ не ограничен — ее можно подавать в течение всего года за 3 предыдущих налоговых периода. Если же, помимо вычета, физлицо заявляет о своих доходах, ему нужно уложиться в срок до 30 апреля (в 2021 г. декларацию за 2021 г. подают не позднее 3 мая).

Новый социальный вычет по НДФЛ

Еще одно важное изменение в части НДФЛ – предоставление физлицам права на получение социального налогового вычета в отношении расходов на физкультурно-оздоровительные услуги. Напомним, данный вычет был предусмотрен еще в соответствии с Федеральным законом от 05.04.2021 № 88-ФЗ, но вступить в силу этот закон должен был только в будущем 2022 году

Принятые поправки предоставляют физлицам право на вычет по физкультурно-оздоровительным услугам уже с 1 августа 2021 года, а применить этот вычет разрешается к доходам, полученным начиная с 1 января 2022 года (ст. 8 Федерального закона от 02.07.2021 № 305-ФЗ).

Сам вычет предоставляется в сумме, уплаченной физлицом из собственных средств за физкультурно-оздоровительные услуги, оказанные ему, его детям или подопечным в возрасте до 18 лет, организациями или ИП, осуществляющими деятельность в области физической культуры и спорта в качестве основного вида деятельности.

Общая сумма вычета предоставляется в размере фактически произведенных расходов, но не более 120 000 рублей. Таким образом, вернуть из бюджета можно будет до 15 600 рублей (13% от максимальной суммы в 120 000 рублей).

Новый социальный вычет заявляется путем подачи налоговой декларации 3-НДФЛ. При этом для получения вычета должна выполняться совокупность обязательных условий:

- физкультурно-оздоровительные услуги должны быть включены в перечень видов физкультурно-оздоровительных услуг, утверждаемый Правительством РФ;

- организация/ИП, оказывающие услуги, должны быть включены в перечень физкультурно-спортивных организаций/ИП, сформированный на соответствующий налоговый период;

- предоставление вместе с декларацией 3-НДФЛ документов, подтверждающих фактические расходы физлица на оплату физкультурно-оздоровительных услуг. Такими документами являются копии договоров на оказание физкультурно-оздоровительных услуг и кассовые чеки (электронные или выданные на бумажном носителе).

Что такое 3-НДФЛ и для чего она нужна?

3-НДФЛ – налоговая декларация, которую физические лица сдают в налоговые органы, чтобы отчитаться о своих доходах за год. Документ оформляется лицами, которые:

- самостоятельно рассчитывают и выплачивают налоги на доход от своей деятельности в бюджет (ИП, нотариусы, адвокаты);

- получили в отчетном периоде дополнительный доход, который облагается налогами (доход от продажи/сдачи в аренду машины, недвижимости, выигрыша в лотерею и т. д.).

- получившие доход за пределами страны и являющиеся налоговыми резидентами РФ;

- желающие оформить налоговый вычет за обучение, лечение, покупку квартиры и т. д.

Какие требования предъявляются к налоговой декларации 3-НДФЛ?

Декларация 3-НДФЛ заполняется по форме из Приказа ФНС России от 24.12.2014 N ММВ-7-11/671@ и подается в налоговые органы лично, по Почте России или электронно не позднее 30 апреля года, следующего за отчетным (кроме случаев оформления налогового вычета). За непредоставление документа предусмотрены штрафы, размер которых оговаривается в статье 119 Налогового Кодекса РФ.

Как заполнить справку 3-НДФЛ?

В бланк документа вносятся следующие сведения:

- Титульный лист: налоговый период, номер корректировки, код налогового органа, код страны, код категории налогоплательщика, ФИО налогоплательщика, персональные данные налогоплательщика, его статус, адрес, номер контактного телефона, количество страниц в декларации и приложении к ней.

- Сведения о суммах налога, который уплачивается в бюджет или подлежит возврату.

- Сведения о расчете налоговой базы и суммы налога, включая суммы всех доходов, полученных физическим лицом за отчетный период и облагаемые налогом.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Нормативно-правовая база

- Налоговый Кодекс РФ.

- Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме».

Образец формы 3-НДФЛ 2021 года: скачать онлайн бесплатный шаблон

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Пакет документов для возврата подоходного налога

Чтобы получить любой налоговый вычет по НДФЛ, физлицо представляет в инспекцию следующие документы:

- Декларацию о своих доходах 3-НДФЛ. С отчетности за 2021 г. действует новый ее бланк, утв. приказом ФНС РФ от 24.12.2014 № ММВ-7-11/671 (с изм. от 25.10.2017);

- заявление на возврат налога, содержащее платежные реквизиты физлица для перечисления ему денежной суммы от ИФНС (прилагается, если в 3-НДФЛ уже рассчитан налог к возврату);

- справка работодателя 2-НДФЛ за соответствующий год.

Какими будут остальные документы для возврата НДФЛ, зависит от вида вычета, на который претендует налогоплательщик. Перечни документов, которыми нужно сопровождать декларации, подаваемые для возврата налога в каждом случае, ФНС РФ приводила в своем письме от 22.11.2012 № ЕД-4-3/19630. Рассмотрим их подробнее.

Документы для возврата подоходного налога за лечение

Данный вычет могут получить физлица, оплачивавшие лечение медорганизациям, покупавшие лекарства, медикаменты по рецепту, а также платившие взносы по договорам ДМС за себя или родственников.

Для возврата подоходного налога за лечение необходимые документы включают:

- по услугам лечения — копии договора на медуслуги и лицензии медучреждения, если ее реквизиты отсутствуют в договоре; также нужно взять справку из медучреждения по форме № 289 об оплате услуг;

- по приобретенным медикаментам — оригинал рецепта врача с обязательным штампом «Для налоговых органов РФ, ИНН налогоплательщика» и копии платежных документов (чеки, платежки, квитанции и т.п.);

- по страховым взносам ДМС — копию полиса или договора страхования, копию лицензии страховщика (если реквизиты ее отсутствуют в договоре).

Кроме того, документы для 3-НДФЛ при оплате медицинских расходов за членов семьи должны содержать копии документов о родственных связях: «детские» свидетельства о рождении, свидетельство о браке и т.п.

Возврат подоходного налога за обучение — список документов

Часть НДФЛ можно вернуть за обучение — собственное или ребенка, а также за учебу братьев и сестер налогоплательщика (пп.2 п. 1 ст. 219 НК РФ). Какие документы подавать на возврат подоходного налога:

- копию договора с учебным заведением и образовательной лицензии, если ее реквизитов нет в договоре,

- копии документов об оплате;

- при оплате за родственников — копии документов о родстве (опеке) и возрасте учащихся, справка об очном обучении (если это не оговорено в договоре).

Чтобы вернуть подоходный налог за обучение, документы за ребенка, братьев, сестер подает налогоплательщик, оплативший обучение.

Документы для 3-НДФЛ при покупке квартиры

Прилагаемые документы при покупке жилья (пп. 3 п. 1 ст. 220 НК РФ) будут зависеть от того, приобреталось ли оно на этапе строительства, или как готовый объект недвижимости.

При покупке готового объекта документы, прилагаемые к декларации 3-НДФЛ, включают копии:

- договора купли-продажи, акта приемки-передачи жилья;

- подтверждающих оплату документов (чеков, выписок, квитанций, расписок и т.п.);

- выписки из ЕГРН, а для зарегистрированной до 15.07.2016 г. недвижимости — свидетельства о регистрации права собственности.

Документы для подачи декларации 3-НДФЛ при покупке строящегося объекта:

- договор долевого участия в строительстве, или уступки права требования;

- акт приема-передачи;

- платежные документы.

При покупке в ипотеку, нужно сделать к 3-НДФЛ приложение документов:

- банковский ипотечный договор с графиком погашения кредита;

- оригинал справки об уплаченных процентах.

Пенсионерам, купившим квартиру, нужно приложить к 3-НДФЛ еще и копию пенсионного удостоверения, а супруги, оформившие в совместную собственность жилье дешевле 4 млн руб., к документам для декларации 3-НДФЛ прилагают заявление и оригинал соглашения о распределении между ними вычета.

Документы в налоговую на возврат подоходного налога при покупке дома с участком

Налогоплательщики, купившие дом с участком, документы к декларации прилагают по аналогии с покупкой квартиры, с той разницей, что документы для возврата подоходного налога будут включать:

- договор покупки земли с жилым домом;

- документы о праве собственности на землю и на жилой дом.

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу — 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Имущественный вычет при покупке квартиры

Физическое лицо, купившее жилье на деньги, с которых уплачен подоходный налог, вправе вернуть его в связи с понесенными расходами.

Возврату подлежат 13 процентов от суммы затрат на покупку квартиры, но не более 2 млн. руб.

Если квартира стоит дороже, значит, покупатель вернет НДФЛ только с части стоимости жилья. Если квартира стоит дешевле 2 млн. руб., значит, будет возвращен налог со всей суммы расходов, при этом остаток вычета, равный 2 млн. минус цена покупки, переносится на следующие годы.

За год можно вернуть только сумму в пределах уплаченного подоходного налога за этот год. Например, если квартира в 2020 году куплена за 2 млн. руб., а уплачен за 2020 год налог с зарплаты в размере 100 000 руб., то человек за этот год сможет вернуть только 100 000, за возвратом остальных 160 000 можно будет обратиться в следующих годах.

Право на имущественный вычет имеет каждое физическое лицо при условии, что сумма вычета в размере 2 млн. руб. не была использована ранее.

При покупке жилья в ипотеку отдельно можно получить имущественный вычет по ипотечным процентам — в пределах 3 млн. руб. (максимальная сумма возрата 360 000 руб.).

Как вернуть 13 процентов с расходов?

Чтобы вернуть подоходный налог при покупке квартиры в 2020 году, нужно:

- Убедиться, что в 2020 году покупатель жилья имел доход, с которого был уплачен НДФЛ.

- Убедиться, что имущественный вычет человек не использовал ранее при покупке других квартир.

- Если соблюдаются два условия выше, то начиная с 1 января 2021 года можно обращаться в ФНС с декларацией 3-НДФЛ и заявлением на возврат налога.

К декларации следует приложить копии документов, подтверждающих информацию, указанную в 3-НДФЛ — договор купли-продажи, справку 2-НДФЛ, где указан размер дохода и удержанного налога и другие документы.

Подача декларации при покупке квартиры — это дело добровольное. Если человек хочет вернуть часть потраченных средств, то нужно заполнить 3-НДФЛ и обратиться в ФНС. Если такой потребности нет, то никаких отчетов, документов и деклараций подавать не нужно.

Так же нет смысла обращаться в ФНС с декларацией, если в прошедшем году не было налогооблагаемого дохода, так как возвращаться в этом случае нечего — если НДФЛ не платился в течение года, то и вернуть его не получится.

Декларация 3-НДФЛ за 2020 год (скачать) по налогу на доходы в формате Excel (Эксель), PDF (ПДФ) или TIFF (ТИФ)

Декларация по налогу на доходы физических лиц (подоходному налогу) 3-НДФЛ за 2020 год утверждена Приказом ФНС России 28.08.2020 № ЕД-7-11/615@. Она применяется при декларировании доходов, полученных в 2020 году. Здесь вы найдете актуальный бланк (форму) декларации, по которому нужно отчитаться о полученных доходах или получить налоговые вычеты.

Декларации 3 НДФЛ за другие годы в формате Excel (Эксель) и PDF (ПДФ) смотрите по ссылкам:

- декларация 3-НДФЛ за 2019 год;

- декларация 3-НДФЛ за 2018 год;

- декларация 3-НДФЛ за 2017 год;

- декларация 3-НДФЛ за 2016 год;

- декларация 3-НДФЛ за 2015 год;

- декларация 3-НДФЛ за 2014 год.

На нашем сайте размещена актуальная форма декларации 3-НДФЛ с учетом всех изменений. Скачать документ в нужном формате вы можете по этим ссылкам:

Загрузив и открыв декларацию вы можете ее заполнить самостоятельно: либо непосредственно на компьютере, либо от руки распечатав нужные листы.