Налог на прибыль организаций

Содержание:

- Налог на землю

- Особенности регионального законодательства

- Расчет налога на прибыль организаций

- Как рассчитать авансовые платежи по налогу на прибыль

- Какие организации продолжат работать в нерабочие дни мая 2020 года

- Расходы, участвующие в расчёте базы

- Помесячная уплата авансов

- Варианты налогообложения компаний в России

- Как правильно посчитать, сколько придется платить

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

- На сколько изменятся ставки НДС в 2020 году

- Отчётность по налогу на прибыль

- Льготы по НДФЛ

Налог на землю

Земельный налог и те, кто владеет ей на основании бессрочного пользования. Основа для расчёта налога — кадастровая стоимость, указанная в ЕГРН на 1 января текущего года. Ставки определяет местная власть, но они не могут быть больше .

|

Земля |

Максимальная ставка налога — % от кадастровой стоимости |

|

0,3% |

|

Прочие земельные участки |

1,5% |

Кому не надо платить. Земельный налог не нужно платить людям, у которых земля находится в аренде или у них есть право безвозмездного пользования.

От налога полностью освобождены коренные народы Севера, Дальнего Востока и Сибири, если на этой земле они ведут хозяйство и промысел.

Сколько платить. Налоговая сама рассчитывает сумму налога по информации с Росреестра и присылает уведомление об оплате. Но если у вас есть земля в собственности, а вы ни разу не получили уведомление от налоговой, сообщите ей, что вы владеете землей. Если этого не сделать, то налоговая в размере 20% от неуплаченных налогов.

Отправить заявление о собственности можно:

- через МФЦ;

- по почте.

К заявлению надо приложить копии правоустанавливающих документов на землю.

Сумма налога зависит от кадастровой стоимости земли, налоговой ставки, доли владельца и времени владения землей. Если земля в собственности меньше года, в расчёт включают коэффициент владения земельным участком — отношение количества полных месяцев владения землёй к числу календарных месяцев в отчётном периоде. Если просто, то надо разделить количество месяцев, в течение которых вы владеете землёй, на количество месяцев в году и ещё на 100.

При этом надо учесть, что если вы оформили право собственности до 15 числа месяца, то считать надо полный месяц, если после 15 числа — этот месяц в расчёты не входит.

Например, вы купили землю и оформили право собственности 17 мая 2019 года. В декабре, когда надо будет платить налог, вы уже будете собственником 7 месяцев, потому что май в расчёт не входит. Если бы вы оформили собственность 14 мая, то считали бы 8 месяцев владения, май надо было бы включить.

Коэффициент владения:

7 мес. собственности : 12 мес. в году : 100 = 0,006

Вы можете проверить, правильно ли налоговая рассчитала налог. Как это сделать:

- Рассчитайте коэффициент владения землёй, если земля в вашей собственности меньше года.

- Отметьте свою долю собственности.

- Перемножьте все цифры между собой.

Особенности регионального законодательства

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

В соответствии с п. 1 ст. 284 Налогового кодекса Российской Федерации налоговая ставка налога на прибыль организаций, подлежащего зачислению в бюджеты субъектов Российской Федерации, может быть понижена законами субъектов Российской Федерации для отдельных категорий налогоплательщиков до 13,5 %.

| Организации | Ставка налога |

|---|---|

| Организации (учреждения), подведомственные Управлению Федеральной службы исполнения наказаний Российской Федерации по Мурманской области, осуществляющие предпринимательскую и иную приносящую доход деятельность | 13,5% |

| Организации, реализующие инвестиционные проекты Мурманской области, включенные в реестр стратегических инвестиционных проектов Мурманской области (за исключением стратегических инвестиционных проектов Мурманской области, направленных на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение, расширение действующего производства) |

13,5% |

| Организации, реализующие инвестиционные проекты Мурманской области, включенные в реестр приоритетных инвестиционных проектов Мурманской области (за исключением приоритетных инвестиционных проектов Мурманской области, направленных на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение, расширение действующего производства) |

13,5% |

| Региональные и территориальные организации общественных организаций инвалидов (среди членов которых инвалиды и их законные представители составляют не менее 80 процентов от общего числа членов, состоящих на учете в указанных организациях) |

13,5% |

| Организации (если от общей численности работников инвалиды составляют не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов), уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов |

13,5% |

| Организации, единственным собственником которых являются общественные организации инвалидов |

13,5% |

Условия и особенности применения пониженных ставок по налогу на прибыль организаций на территории Мурманской области, более подробно указаны в Законе Мурманской области от 09.11.2001 № 304-01-ЗМО.

Информация ниже зависит от вашего региона (61 Ростовская область)

| Ставка налога | Категория налогоплательщиков |

|---|---|

|

12,5% |

Инвесторы, осуществляющим инвестиционную деятельность на территории Ростовской области в соответствии с Областным законом «Об инвестициях в Ростовской области», — в отношении прибыли, полученной от реализации продукции (работ, услуг), произведенной на производственных мощностях, созданных (приобретенных) в рамках реализации инвестиционного проекта, в порядке, установленном Правительством Ростовской области |

|

12,5% |

Общественные организации инвалидов |

|

12,5% |

Организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов |

|

0% |

Организации, получившие статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом от 29 декабря 2014 года N 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации». Льгота предоставляется в течение пяти налоговых периодов начиная с налогового периода, в котором в соответствии с данными налогового учета была получена первая прибыль от деятельности, осуществляемой при исполнении соглашений об осуществлении деятельности на территории опережающего социально-экономического развития |

|

0% |

Организации, указанные в пункте 2 статьи 25.9 части первой Налогового кодекса Российской Федерации, начиная с налогового периода, в котором в соответствии с данными налогового учета была получена первая прибыль от реализации товаров, произведенных в результате реализации инвестиционного проекта, и до окончания срока действия специального инвестиционного контракта, но не позднее 2025 года включительно |

Расчет налога на прибыль организаций

Налог на прибыль организаций рассчитывается по следующей форме:

Налоговая база

База налога на прибыль определяется как разница между доходами и расходами (прибыль). В случае если расходы превышают доходы, база признается равной нулю. И налог в бюджет не уплачивается.

Обратите внимание, прибыль определяется нарастающим итогом с начала года. Примечание: если прибыль облагается разными ставками, то налоговая база рассчитывается отдельно по каждой ставке

Примечание: если прибыль облагается разными ставками, то налоговая база рассчитывается отдельно по каждой ставке.

В случае если у организации имеется убыток, подлежащий переносу, он также уменьшает базу по налогу.

Налоговая ставка

Основная ставка – 20%. Налог, уплаченный по данной ставке, распределяется в бюджеты в следующих пропорциях:

- 3% – в федеральный бюджет.

- 17% – в бюджет субъекта РФ.

Специальные налоговые ставки

| Налоговая ставка | Вид дохода |

|---|---|

| 30% | Доходы от оборота ценных бумаг (кроме доходов по дивидендам), учитываемых на счетах депо, при нарушении процедуры представления информации налоговому агенту |

| 20% | Доходы иностранных организаций не относящиеся к деятельности через постоянное представительство (кроме доходов, поименованных в п.2,3,4 ст.284 НК РФ) |

| Доходы от деятельности по добыче углеводородного сырья в отношении организаций, отвечающих требованиям п.1 ст. 275.2 НК РФ | |

| 15% | Доходы в виде процентов по государственным и муниципальным ценным бумагам |

| Доходы иностранных организаций, полученные в виде дивидендов от российских компаний | |

| 13% | Доходы российских организаций в виде дивидендов от российских и иностранных компаний |

| Доходы от дивидендов, полученных по акциям, права на которые удостоверены депозитарными расписками | |

| 10% | Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок |

| 9% | Доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 г., а также иные доходы, указанные в пп. 2 п. 4 ст. 284 НК РФ |

| 0% | Перечень организаций, имеющих право применять нулевую ставку поименован в ст. 284 НК РФ. |

Авансовые платежи

Авансовые платежи уплачиваются одним из трех способов:

- Каждый квартал с уплатой ежемесячных платежей.

- Каждый квартал без уплаты ежемесячных платежей.

- Ежемесячно по фактической прибыли.

Более подробно о порядке расчета, сроках и способах уплаты авансовых платежей.

Пример расчета налога на прибыль по итогам года

Налогооблагаемый доход ООО «Ромашка» за 2018 год составил 35 млн. руб.

Расходы, принимаемые в уменьшение доходов, составили 15 млн. руб.

База по налогу составит 20 млн. руб. (35 млн. руб. – 15 млн. руб.)

Ставка – 20 %.

Налог, рассчитанный по итогам 2018 года, будет равен 4 млн. руб. (20 млн. руб. х 20%).

Уплаченные за год авансовые платежи составили 3 млн. руб.

Налог к уплате в бюджет составит 1 млн. руб. (4млн. руб. – 3 млн. руб.), из них:

- 30 000 руб. в федеральный бюджет.

- 170 000 руб. в бюджет субъекта РФ.

Бесплатная консультация по налогам

Как рассчитать авансовые платежи по налогу на прибыль

В течение года бухгалтер должен начислять авансовые платежи по налогу на прибыль. Существует два способа начисления авансовых платежей.

Первый способ устанавливается для всех организаций по умолчанию и предусматривает, что отчетными периодами являются первый квартал, полугодие и девять месяцев. Авансовые платежи делаются по окончании каждого отчетного периода. Сумма платежа по итогам первого квартала равна налогу от прибыли, полученной в первом квартале. Авансовый платеж по итогам полугодия равен налогу от прибыли, полученной за полугодие, за минусом авансового платежа за первый квартал. Величина платежа по итогам девяти месяцев равна налогу от прибыли за девять месяцев за вычетом авансовых платежей за первый квартал и полугодие.

Плюс к этому в течение каждого отчетного периода делаются ежемесячные авансовые платежи. По окончании отчетного периода бухгалтер выводит авансовый платеж по итогам этого периода (правила расчета мы привели выше), а затем сравнивает его с суммой ежемесячных платежей, сделанных в рамках данного периода. Если ежемесячные платежи в сумме оказались меньше итогового авансового платежа, компания должна доплатить разницу. Если же образовалась переплата, то бухгалтер учтет ее в будущих периодах.

Ежемесячные авансовые платежи рассчитываются по следующим правилам. В первом квартале, то есть в январе, феврале и марте, бухгалтер начисляет такие же ежемесячные авансовые платежи, как в октябре, ноябре и декабре предыдущего года. Во втором квартале бухгалтер берет налог от прибыли, фактически полученной в первом квартале, и эту цифру делит на три. В результате получается сумма ежемесячных авансовых платежей за апрель, май и июнь. В третьем квартале бухгалтер берет налог от фактической прибыли за полугодие, вычитает авансовый платеж первого квартала, и полученную цифру делит на три. Выходит сумма ежемесячных авансовых платежей за июль, август и сентябрь. В четвертом квартале бухгалтер берет налог от прибыли, фактически полученной за девять месяцев, отнимает авансовые платежи за полугодие, и полученную величину делит на три. Это и есть авансовые платежи за октябрь, ноябрь и декабрь.

Второй способ — исходя из фактической прибыли. Данный способ компания может принять для себя добровольно. Для этого нужно уведомить налоговую инспекцию не позднее 31 декабря о том, что в течение будущего года предприятие переходит на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли. При этом способе отчетными периодами являются месяц, два месяца, три месяца и так далее до окончания календарного года. Авансовый платеж за январь равен налогу от прибыли, фактически полученной в январе. Авансовый платеж за январь-февраль равен налогу от прибыли, фактически полученной в январе и феврале за минусом авансового платежа за январь. Авансовый платеж за январь-март равен налогу от прибыли, фактически полученной в январе-марте за вычетом авансовых платежей за январь и февраль. И так далее вплоть до декабря.

Организация, ранее выбравшая второй способ начисления авансовых платежей (то есть исходя из фактической прибыли), вправе отказаться от него, и с начала следующего года вернуться на первый способ. Для этого нужно подать в ИФНС соответствующее заявление не позднее 31 декабря текущего года. В случае возвращения к первому способу авансовый платеж за январь-март будет равен разности между авансовым платежом по итогам девяти месяцев и авансовым платежом по итогам полугодия предшествующего года.

Компании, чья выручка от реализации без НДС не превышала в течение четырех предыдущих кварталов в среднем 15 миллионов рублей за квартал, должна начислять только квартальные авансовые платежи. Это правило независимо от суммы выручки распространяется также на бюджетные, некоммерческие и некоторые другие организации.

Вновь созданные организации начисляют не ежемесячные, а квартальные авансовые платежи до тех пор, пока не закончится полный квартал с даты их госрегистрации. Затем бухгалтер должен посмотреть, чему равна выручка от реализации (без НДС). Если она не превышает 5 миллионов рублей в месяц или 15 миллионов рублей в квартал, компания может продолжать начислять только квартальные авансовые платежи. В случае превышения лимита предприятие со следующего месяца переходит на ежемесячные авансовые платежи.

Какие организации продолжат работать в нерабочие дни мая 2020 года

К работающим в нерабочий период организациям относятся:

непрерывно действующие организации;

- медицинские и аптечные организации;

- организации, обеспечивающие население продуктами питания и товарами первой необходимости;

- организации, выполняющие неотложные работы в условиях чрезвычайной ситуации и (или) при возникновении угрозы распространения заболевания, представляющего опасность для окружающих, в иных случаях, ставящих под угрозу жизнь, здоровье или нормальные жизненные условия населения;

- организации, осуществляющие неотложные ремонтные и погрузочно-разгрузочные работы;

- организации, предоставляющие финансовые услуги в части неотложных функций (в первую очередь услуги по расчетам и платежам);

- иные организации, определенные региональными органами власти исходя из санитарно-эпидемиологической обстановки и особенностей распространения новой коронавирусной инфекции (COVID-19) в субъекте РФ.

Календарь бухгалтера на период эпидемии: когда платить налоги и сдавать отчетность за 2020 год и I квартал 2020 года

Расходы, участвующие в расчёте базы

Расходами считаются подтверждённые документами затраты, а также убытки. Расходы тоже подразделяются на 2 группы:

- связанные с производством и реализацией;

- внереализационные.

К «производственным» расходам относится всё то, что организация тратит на изготовление своих товаров, работ или услуг, а также на их продажу. Такие расходы могут быть:

- прямыми — это материальные затраты, издержки на оплату труда, амортизацию;

- косвенными — это прочие затраты, связанные с реализацией.

Внереализационные расходы перечислены в статье 265 НК РФ. Например, это расходы на содержание переданного в аренду имущества, проценты по долговым обязательствам, отрицательные курсовые разницы и другие. Если какой-либо вид затрат, не связанных с реализацией, в статье не перечислен, то вычитать его из доходов нельзя.

Кроме того, есть расходы, которые не уменьшают налоговую базу. В статье 270 НК РФ приводится их закрытый перечень. Например, это дивиденды собственникам, штрафные санкции в бюджет, взносы в уставный капитал, расходы на добровольное страхование и множество других затрат.

Помесячная уплата авансов

Для юридических лиц, которые не имеют права на поквартальную уплату, доступны 2 варианта расчёта ежемесячных платежей:

- исходя из прибыли за прошлый квартал с доплатой по итогам периода;

- исходя из фактической прибыли.

По умолчанию будет применяться первый способ. Чтобы исчислять авансовые платежи, исходя из фактической прибыли, нужно не позднее конца года подать в ИФНС уведомление в свободной форме.

Суть первого способа в следующем. В текущем квартале нужно уплатить столько аванса, сколько было начислено за предыдущий. Эта сумма делится на три части и уплачивается в каждом месяце квартала. Когда он закончится, следует рассчитать сумму налога, исходя из того, сколько было получено прибыли, и произвести доплату.

Приведём пример. Пусть начисление налога за IV квартал прошлого года составило 30 000 рублей. В январе, феврале и марте текущего года компания должна была уплатить по 10 000 рублей. При этом за I квартал она заработала 160 000 рублей. Налог к уплате составляет 160 000 х 20% = 32 000 рублей. Однако 30 000 из них уже уплачено, поэтому нужно доплатить только 2 000 рублей.

При способе уплаты, исходя из фактической прибыли, сумма аванса рассчитывается по окончании каждого месяца нарастающим итогом с начала года. То есть в феврале считается и платится налог за январь, в марте — за январь + февраль с учётом уплаченного ранее и так далее.

Например, налогооблагаемый доход организации составил:

- за январь — 90 000 рублей;

- за февраль — 150 000 рублей;

- за март — 120 000 рублей.

По итогам каждого месяца следует уплатить:

- в феврале за январь: 90 000 * 20% = 18 000 рублей;

- в марте за январь и февраль: (90 000 + 150 000) * 20% — 18 000 = 30 000 рублей;

- в апреле — за январь, февраль и март: (90 000 + 150 000 + 120 000) * 20% — (18 000 + 30 000) = 24 000 рублей.

Варианты налогообложения компаний в России

Налоговый Кодекс является основным документом в нашем законодательстве, в котором четко прописаны сроки уплаты различных видов налогов, а также наказания за несвоевременную уплату.

Под категорию плательщиков попадают все лица: и физические, и юридические, но у каждой группы могут быть свои сроки уплаты. Для индивидуальных предпринимателей тоже есть ряд особенностей.

Вопрос о том, до какого числа нужно заплатить налоги в указанные сроки, регулируется законодательно на разных уровнях. Установлено несколько основных систем налогообложения предприятий в России: ОСНО, спецрежимы: ЕНВД, УСН, ЕСХН. У каждой системы свои ответы на вопрос о том, до какого числа нужно заплатить налоги.

В зависимости от применяемой системы для предприятия установлены и различные сроки уплаты платежей.

Как правильно посчитать, сколько придется платить

Если написать в поисковике запрос типа «налог на прибыль как рассчитать пример», то можно найти немало такой информации, но часто она довольно туманна и неточна. Поэтому стоит разобраться в вопросе о том, как рассчитать налог на прибыль, более подробно.

При проведении каких-либо подсчетов, мы будем руководствоваться базовой ставкой – 20%. Это значит, что каждую пятую часть своего чистого дохода юридическое лицо, действующее на территории Российской Федерации, должно отдать государству.

Как считать? Очень просто. Для начала нужно правильно оценить совершенные расходы и заработанную общую сумму денег от своей деятельности. К примеру, если магазин имеет выручку в размере 100 000 рублей, но при этом 10 000 пошло продавщице, 10 000 – уборщице, еще 10 000 – бухгалтеру, а также был совершен небольшой ремонт на 5 000, то расходы составили 10 000*3=30 000 и плюс 5 000 = 35 000. Чистая прибыль юридического лица составила 100 000 – 35 000 = 65 000 рублей. Теперь вспоминаем базовую ставку налога на прибыль – 20% и отсчитываем ее от 65 000. (20%*65 000)/100%= 13 000 рублей. Из полученных на руки 65 000 государству придется отдать 13 000.

Если же юридическое лицо подпадает под действие каких-либо льгот или особенных условий, то должна учитывать актуальная для него ставка. Аванс по налогу на прибыль в таких случаях несколько снижается.

Лист 02 Расчет налога на прибыль и авансовых платежей

https://player.vimeo.com/video/416609113

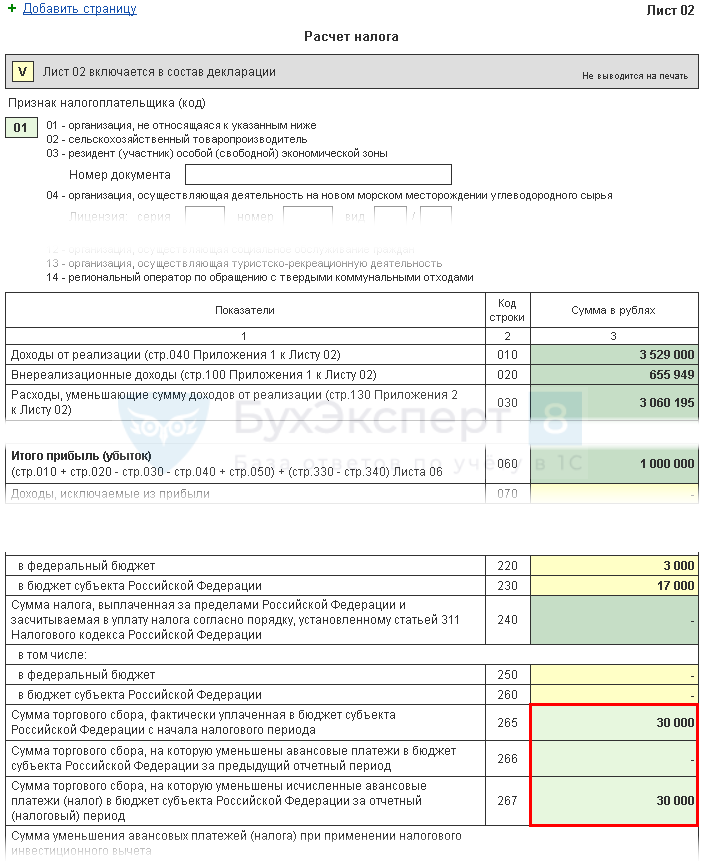

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

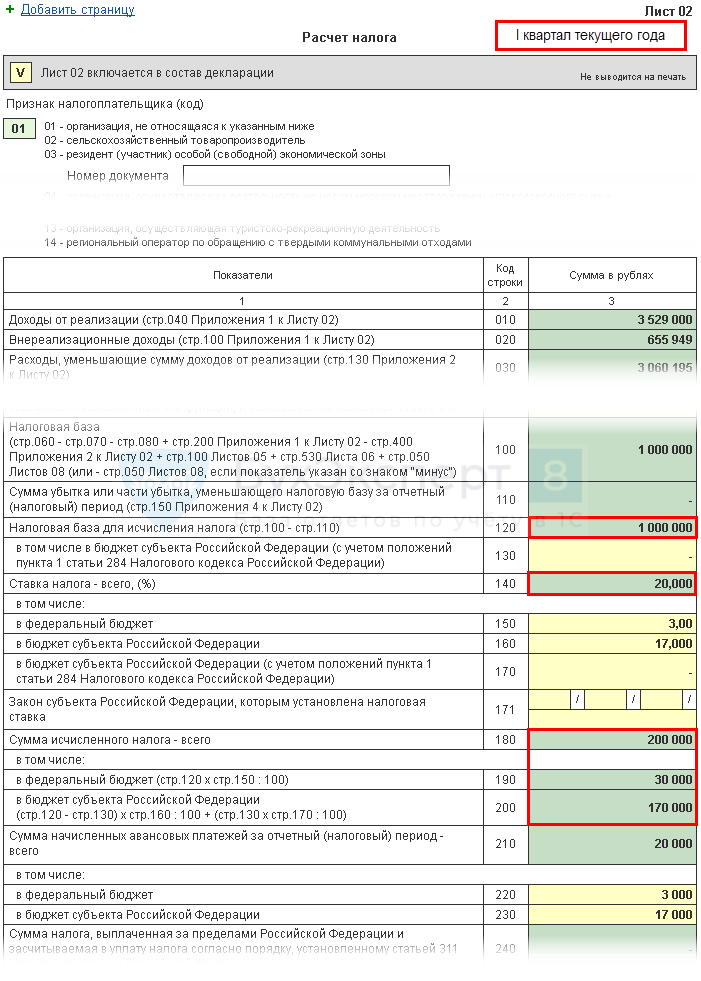

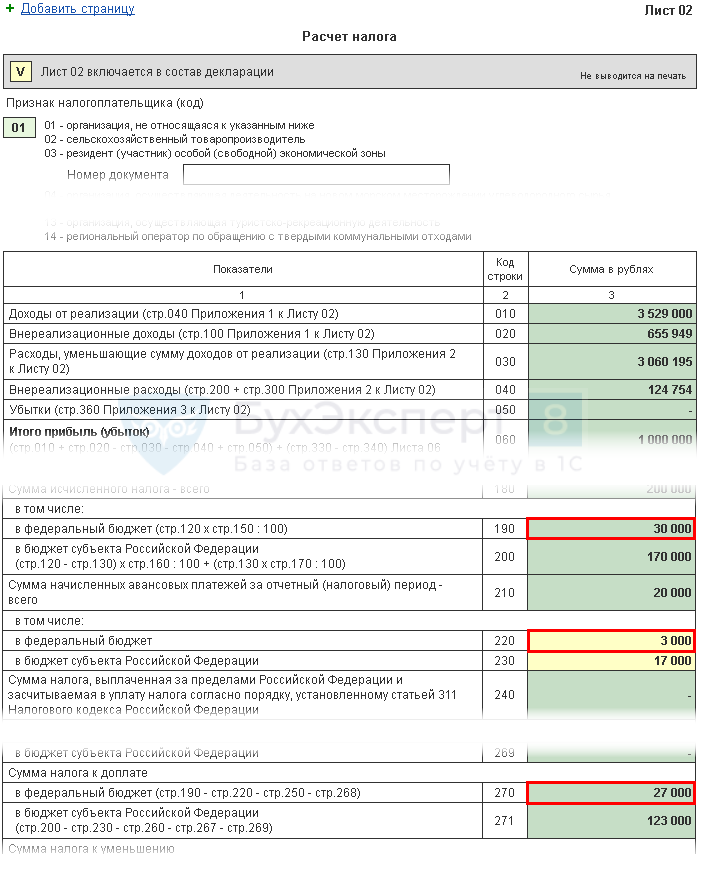

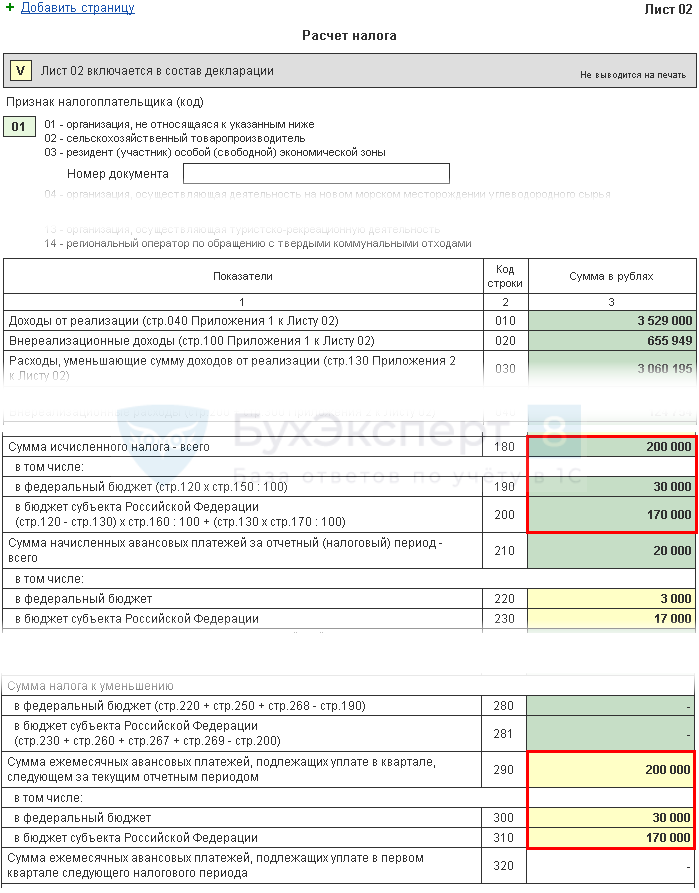

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

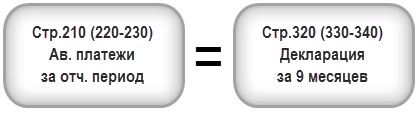

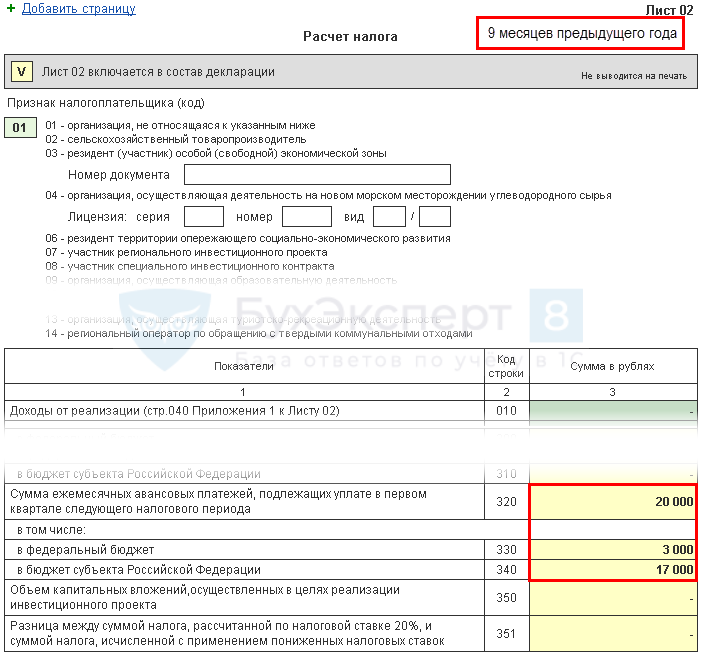

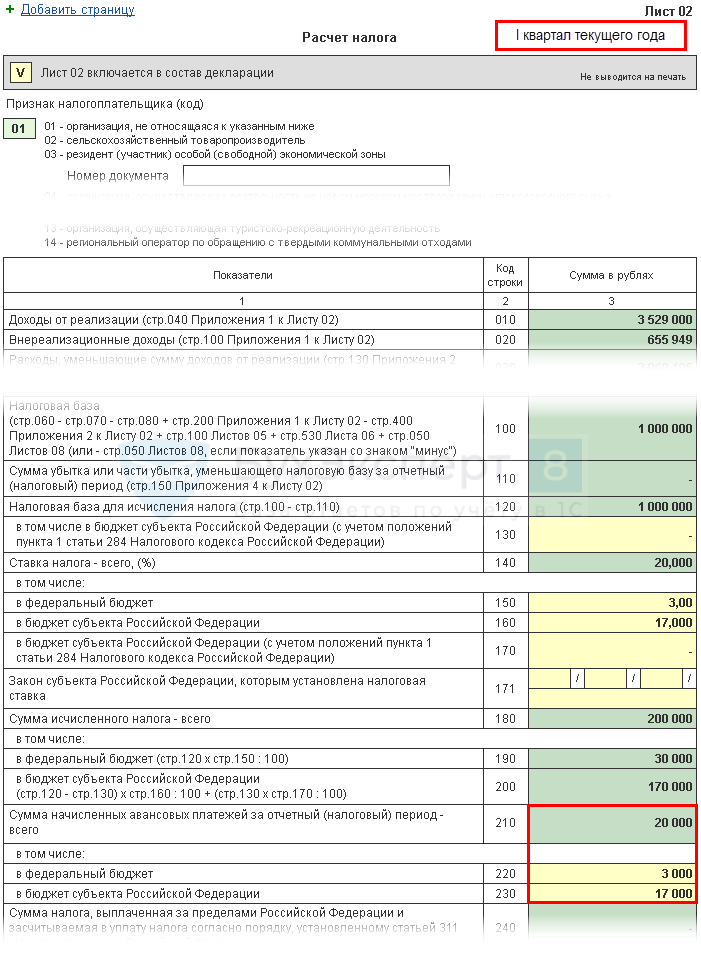

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

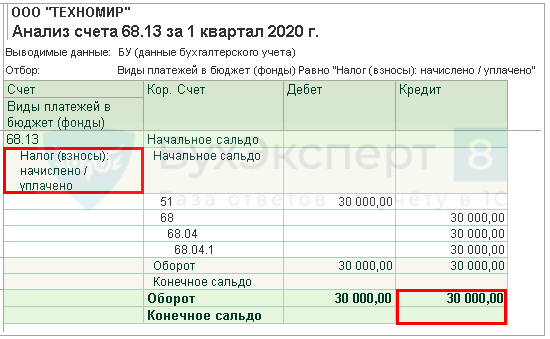

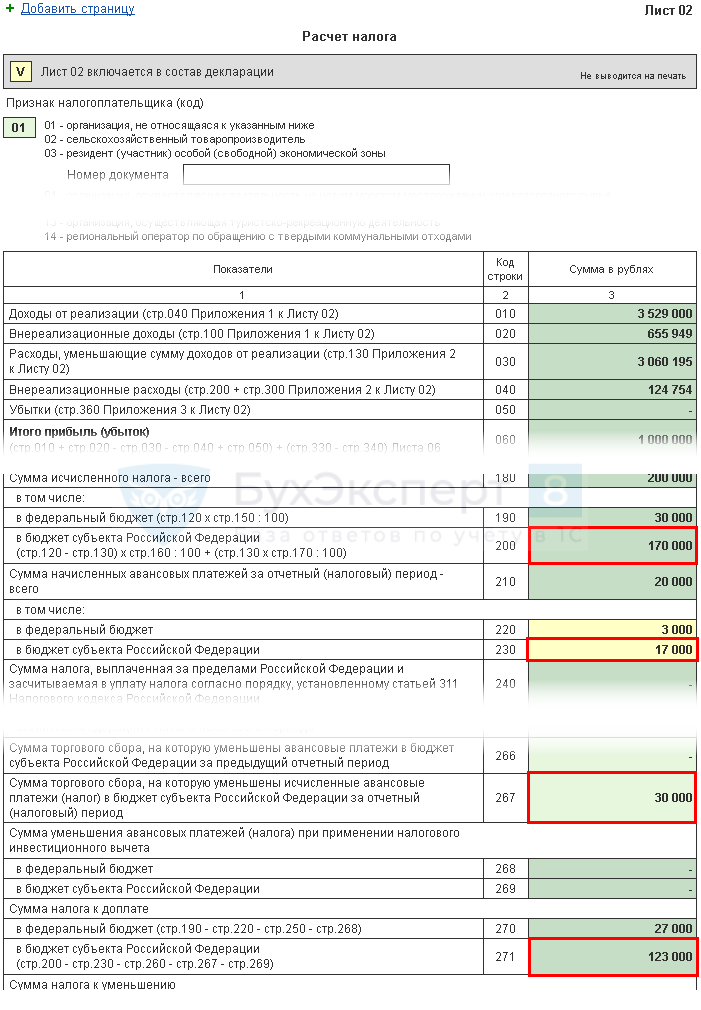

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

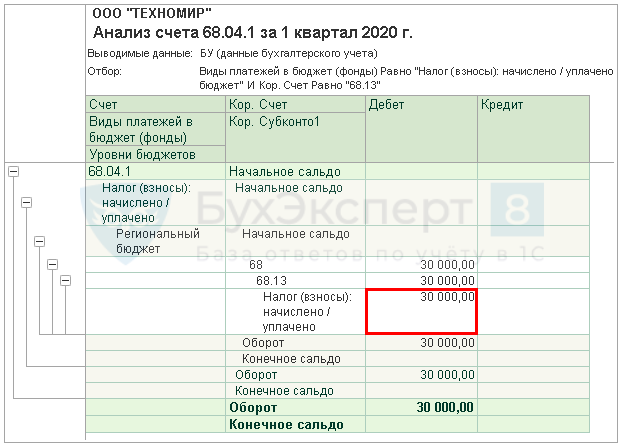

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

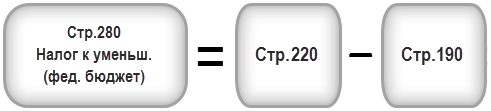

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

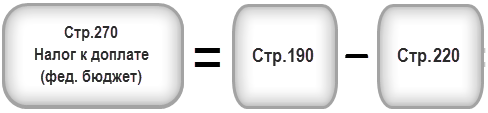

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

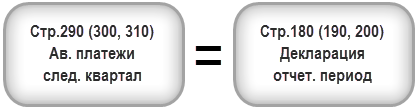

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

На сколько изменятся ставки НДС в 2020 году

В 2019 году ставки НДС выросли до 20%, так же как и сам расчет НДС. По данным Минфина эта мера позволла дополнительно привлечь в бюджет свыше 600 млрд. рублей в год. Вместе с тем, платежеспособность населения после повышения налога на добавленную стоимость упала на 8%.

В 2020 году изменений связанных с налогом на добавленную стоимость не предвидится, он останется на уровне 20% как и в прошлом году.

Напоминаем, что согласно ст. 164 НК РФ НК РФ, по всей территории страны на товары и услуги в 2018 году была установлена ставка НДС в размере 18%. Исключения составляют отдельные товары для детей, отдельные продовольственные товары, периодические печатные издания и книжная продукция, носящая образовательный характер, а также отдельные медицинские товары отечественного и зарубежного производства. Для всех перечисленных выше категорий установлена ставка НДС – 10%.

Правила и особенности заполнения декларации по НДС в 2020 году

| НДС 20% п. 3 ст. 164 НК РФ | Налоговая ставка НДС 20% применяется по умолчанию, если операция не входит в перечень облагаемых по ставке 10% или в перечень со ставкой 0%. |

| НДС 10% п. 2 ст. 164 НК РФ | Налоговая ставка НДС 10% установлена при реализации: продовольственных товаров (по списку); товаров для детей (по списку); периодических печатных изданий; книжной продукции, связанной с образованием, наукой и культурой; медицинских товаров. |

| НДС 0% п. 1 ст. 164 НК РФ | Налоговая ставка НДС 0% установлена при экспорте и реализации товаров (работ, услуг: по международной перевозке товаров, в области космической деятельности, драгоценных металлов, построенных судов, а также ряда транспортных услуг (по списку). |

| п. 4 ст. 164 НК РФ |

Налоговая ставка НДС определяется как процентное отношение налоговой ставки, предусмотренной п. 2 или п. 3 ст. 164 НК РФ, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки НДС:

|

| п. 5 ст. 164 НК РФ | При ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, применяются налоговые ставки НДС, указанные в п. 2 и 3 ст. 164 НК РФ (20% и 10%). |

Возмещение НДС: порядок, сроки и документы

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно!

Отчётность по налогу на прибыль

С периодичностью авансовых платежей связана и частота подачи декларации по налогу на прибыль. Если авансовые платежи считаются 1 раз в квартал или ежемесячно с поквартальной доплатой, то налоговая декларация подаётся 4 раза в год — по итогам I квартала, полугодия, 9 месяцев и года. Подавать отчёты по авансовым платежам нужно до 28 числа следующего после окончания квартала месяца, то есть в тот же срок, что и производить уплату налога. Отчёт за год сдаётся до 28 марта следующего года.

При уплате ежемесячных платежей по фактической прибыли отчёты подаются каждый месяц. Крайний срок подачи — 28 число следующего месяца. Важный нюанс при заполнении декларации — отражать в ней нужно суммы, которые были начислены. При этом не имеет значения, полностью ли они были уплачены или нет.

Итак, мы рассмотрели все возможные варианты расчёта и уплаты авансов по налогу на прибыль. Если доходы компании меньше установленного лимита, то применяется самый простой метод поквартального расчёта. При приближении к предельной величине дохода следует заранее подать в ФНС уведомление о расчете ежемесячных авансов, исходя из фактической прибыли, поскольку такой метод проще и выгоднее.

Льготы по НДФЛ

Помимо всего прочего, принятый закон дополняет перечень доходов, освобождаемых от уплаты НДФЛ в соответствии со статьей 217 НК РФ. Так, в перечень необлагаемых налогом доходов включили:

- доходы в виде выплат стимулирующего характера за особые условия труда и дополнительную нагрузку лицам, участвующим в выявлении, предупреждении и устранении последствий распространения новой коронавирусной инфекции, в том числе оказывающим медицинскую помощь или социальные услуги гражданам, у которых выявлен коронавирус;

- доходы в виде субсидии, полученной самозанятым в целях возврата уплаченного им налога на профессиональный доход за 2019 год.

Обратите внимание! Положения закона распространяются на правоотношения, возникшие с 1 января 2020 года.

Еще полезные материалы на сайте БУХ.1С в разделах:

Коронавирус и удаленная работа бухгалтерии

Налоги и отчетность в период COVID-19